Perú: Situación macroeconómica actual y perspectivas...

23

Perú: Situación macroeconómica actual y perspectivas 2019 Renzo Rossini Gerente General Banco Central de Reserva del Perú Marzo 2019

Transcript of Perú: Situación macroeconómica actual y perspectivas...

Perú: Situación macroeconómica actual

y perspectivas 2019

Renzo Rossini

Gerente General

Banco Central de Reserva del Perú

Marzo 2019

El PBI crecería más que su potencial en 2019, cerrando gradualmente la brecha del

producto. La mayor inversión explicaría el aumento del crecimiento potencial.

2

9.1

1.0

8.5

6.56.0 5.8

2.4

3.3

4.0

2.5

4.0 4.0

6.7 6.5 6.3 6.3 6.1

5.4

4.13.7 3.6 3.7 3.5 3.7

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019*

Crecimiento del PBI y del PBI potencial 2008-2019(Var. % real)

PBI PBI potencial*Proyección.

Fuente: BCRP.

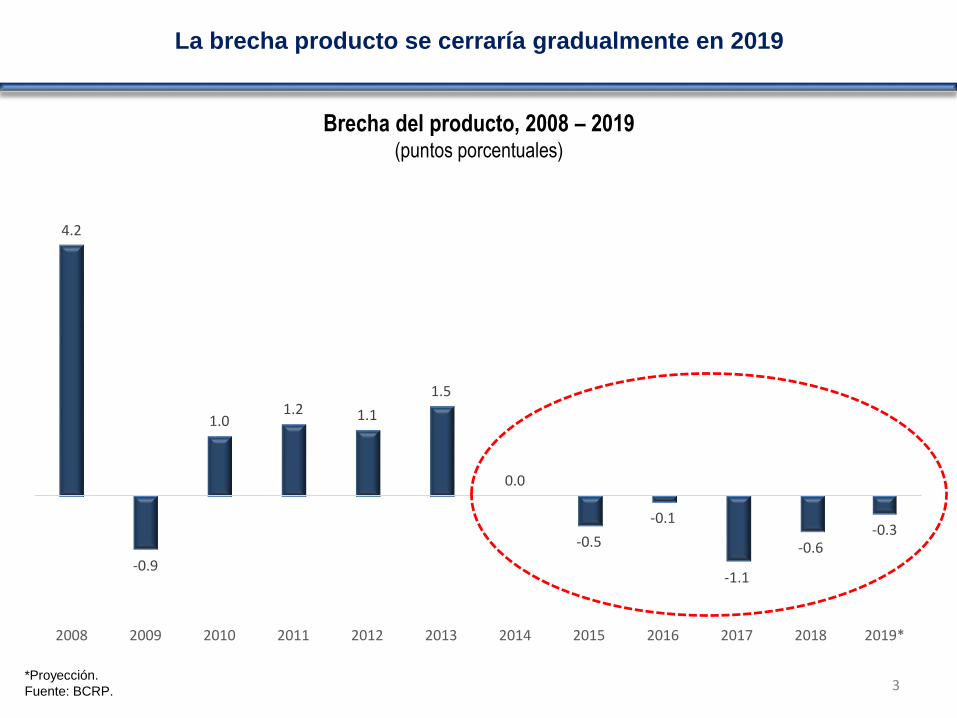

La brecha producto se cerraría gradualmente en 2019

3

Brecha del producto, 2008 – 2019(puntos porcentuales)

4.2

-0.9

1.01.2 1.1

1.5

0.0

-0.5

-0.1

-1.1

-0.6-0.3

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019*

*Proyección.

Fuente: BCRP.

4

-2.0

-0.4

3.3

0.1

1.8

3.6

6.2

3.03.9

5.15.6

6.8

5.7 5.66.2

F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F M*

Electricidad

(Var. % anual)

-4.5

-8.8

-1.9

4.1 4.3 4.1

8.2 8.2

2.2

4.3

7.3

-1.2

1.8

4.8

F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F

Consumo interno de cemento

(Var. % anual)

El consumo de electricidad viene creciendo a tasas por encima de 5 por ciento.

El consumo interno de cemento se aceleró por tercer mes consecutivo.

Fuente: COES

Fuente: ASOCEM

* Al 21 de marzo

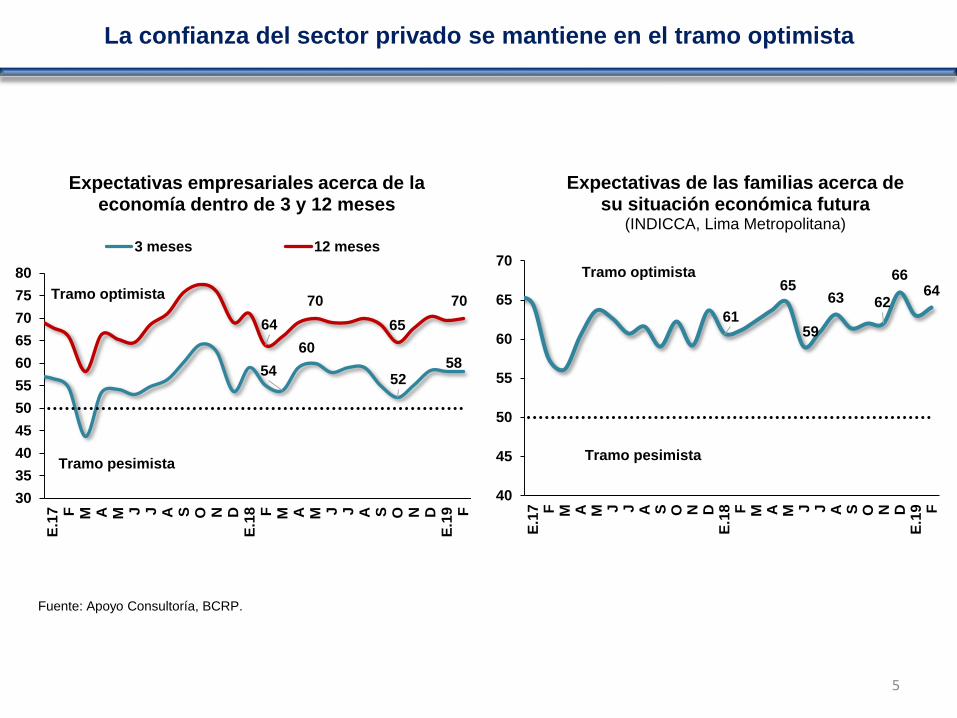

La confianza del sector privado se mantiene en el tramo optimista

54

60

5258

64

70

65

70

30

35

40

45

50

55

60

65

70

75

80

E.1

7 F M A M J J A S O N DE

.18 F M A M J J A S O N D

E.1

9 F

Expectativas empresariales acerca de la economía dentro de 3 y 12 meses

3 meses 12 meses

Tramo optimista

Tramo pesimista

Fuente: Apoyo Consultoría, BCRP.

5

61

65

59

63 62

6664

40

45

50

55

60

65

70

E.1

7 F M A M J J A S O N DE

.18 F M A M J J A S O N D

E.1

9 F

Expectativas de las familias acerca de su situación económica futura

(INDICCA, Lima Metropolitana)

Tramo optimista

Tramo pesimista

6

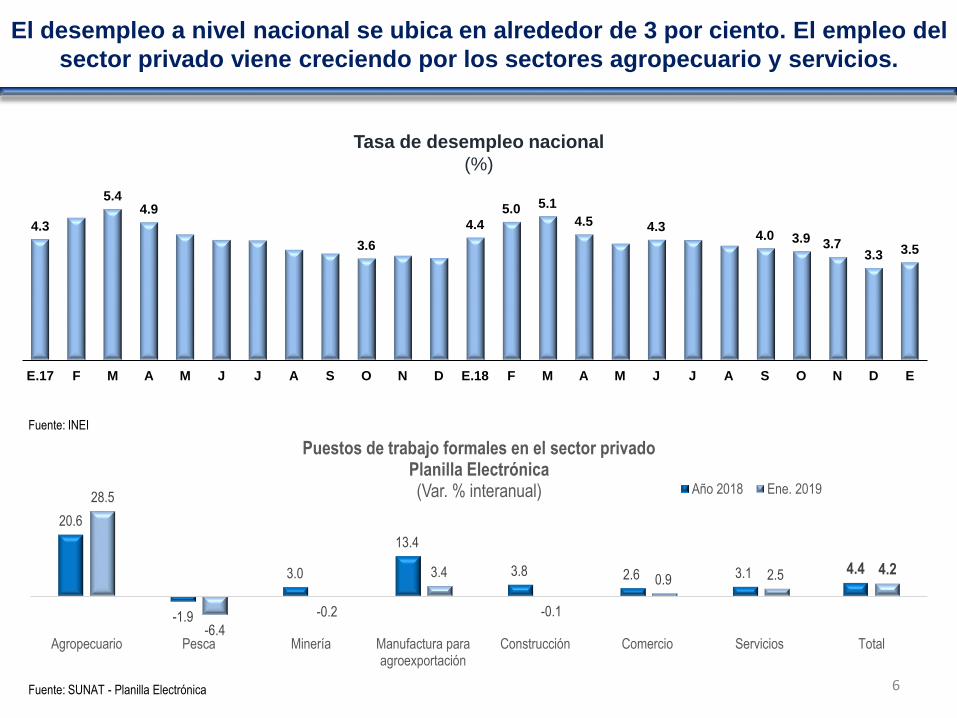

El desempleo a nivel nacional se ubica en alrededor de 3 por ciento. El empleo del

sector privado viene creciendo por los sectores agropecuario y servicios.

4.3

5.44.9

3.6

4.4

5.0 5.1

4.5 4.34.0 3.9 3.7

3.3 3.5

E.17 F M A M J J A S O N D E.18 F M A M J J A S O N D E

Tasa de desempleo nacional

(%)

Fuente: INEI

20.6

-1.9

3.0

13.4

3.8 2.6 3.1 4.4

28.5

-6.4

-0.2

3.4

-0.1

0.9 2.5 4.2

Agropecuario Pesca Minería Manufactura paraagroexportación

Construcción Comercio Servicios Total

Puestos de trabajo formales en el sector privadoPlanilla Electrónica(Var. % interanual) Año 2018 Ene. 2019

Fuente: SUNAT - Planilla Electrónica

7

-3.5

2.13.4

7.2

9.4

-8.2

5.5

2.2

10.1 9.8

E.17 F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F

Importaciones de bienes de consumo no duradero(Var. % real anual)

Importaciones de bienes de consumo crecieron 10 por ciento en enero y febrero.

La recaudación del IGV sigue creciendo por encima del producto.

Fuente: SUNAT-Adunas y BCRP

Fuente: SUNAT

-1.7-4.2

3.7

-1.4

7.6

0.8

-5.3

3.34.7

6.28.0

13.811.3

2.8

11.4

8.5

4.5

10.5

5.5

F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F

IGV

(Var. % real anual)

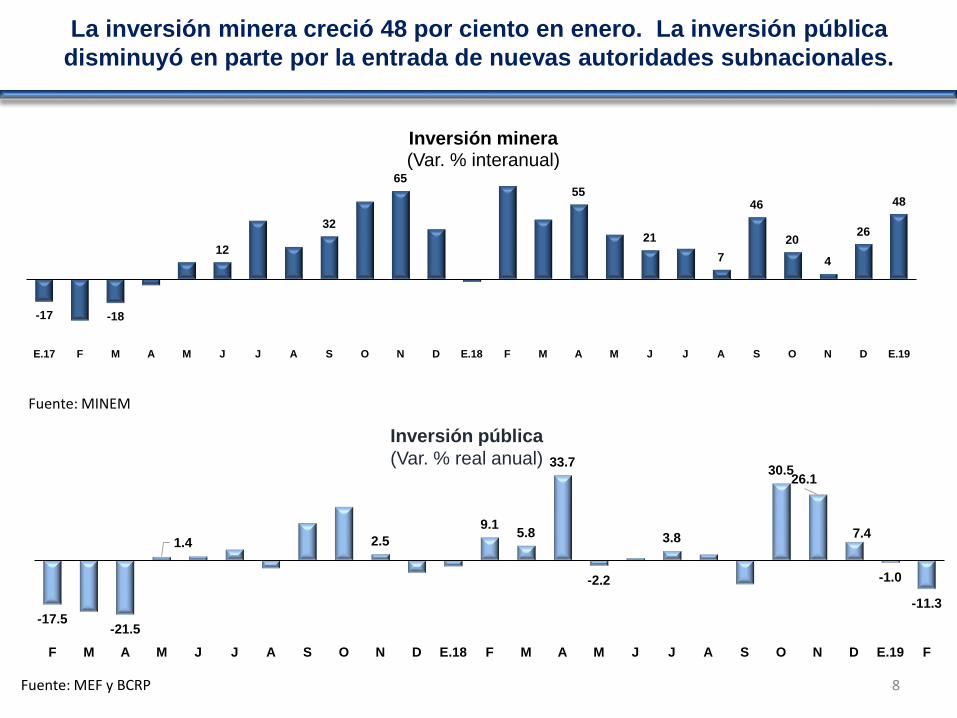

8

-17.5-21.5

1.4 2.5

9.15.8

33.7

-2.2

3.8

30.526.1

7.4

-1.0

-11.3

F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F

Inversión pública

(Var. % real anual)

La inversión minera creció 48 por ciento en enero. La inversión pública

disminuyó en parte por la entrada de nuevas autoridades subnacionales.

-17 -18

12

32

6555

21

7

46

20

4

26

48

E.17 F M A M J J A S O N D E.18 F M A M J J A S O N D E.19

Inversión minera(Var. % interanual)

Fuente: MINEM

Fuente: MEF y BCRP

9

8.3

2.94.5

0.2

12.5

9.8

21.9

6.2

11.9

6.5

18.7

12.3

4.8

14.6

E.17 F M A M J J A S O N D E.18 F M A M J J A S O N D E.19

Volumen de exportaciones no tradicionales

(Var. % real anual)

260

289

200

220

240

260

280

300

320

340

E.17 F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F Mar*

Cotización Internacional del Cobre

(cUS$ por libra, promedio)

El volumen de exportaciones no tradicionales creció en promedio 11 por ciento

en los últimos 6 meses. Precios de commodities empiezan a recuperarse.

Var%

(22-Mar-2019/31-dic-2018):

6,9 por ciento

* Cotización del 22 de marzo

En 2019 la evolución favorable de la inversión y el consumo privado

sustentarían un crecimiento del PBI de 4 por ciento.

10

4.0 3.84.4

8.4

2.5

4.0 3.8

6.5

1.0

4.6

PBI Consumo privado Inversión privada Inversión pública Exportaciones

Crecimiento del PBI 2018-2019(Var. % real)

2018 2019**Proyección.

Fuente: BCRP.

3.504.25

3.00

2.75

0.080.25

1.59

0.77

0.35

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

Ma

r-1

3

Ju

n-1

3

Se

t-1

3

Dic

-13

Ma

r-1

4

Ju

n-1

4

Se

t-1

4

Dic

-14

Ma

r-1

5

Ju

n-1

5

Se

t-1

5

Dic

-15

Ma

r-1

6

Ju

n-1

6

Set-

16

Dic

-16

Ma

r-1

7

Ju

n-1

7

Se

t-1

7

Dic

-17

Ma

r-1

8

Ju

n-1

8

Se

t-1

8

Dic

-18

Ma

r-1

9

Tasa de interés real neutral: 1,75%

Nominal

Real*

En el ámbito de la política monetaria, el banco central ha mantenido su tasa de referencia en

2,75 por ciento desde marzo de 2018 teniendo en cuenta la evolución de las expectativas de

inflación y la brecha entre la producción actual y su crecimiento potencial.

Tasa de interés de política monetaria,

nominal y real (%)

* Ex-ante (con expectativas de inflación).

Fuente: BCRP.

11

Tasa de referencia %

Diciembre 2016 4,25

Mayo 2017 4,00

Julio 3,75

Setiembre 3,50

Noviembre 3,25

Enero 2018 3,00

Marzo 2,75

Perú tiene la menor tasa de interés de política monetaria entre los países de

América Latina con metas de inflación

12

6.50

8.25

4.25

3.00 2.75

3.9 3.9

3.0

1.7 2.0

Brasil México Colombia Chile Perú

LA-5: Tasas de interés de política monetaria y tasas de inflación(%)

Tasa de interés de política monetaria Inflación

Las expectativas de inflación se mantienen ancladas

13

2,40

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

4,5

5,0

dic

.-0

6

jun

.-0

7

dic

.-0

7

jun

.-0

8

dic

.-0

8

jun

.-0

9

dic

.-0

9

jun

.-1

0

dic

.-1

0

jun

.-1

1

dic

.-1

1

jun

.-1

2

dic

.-1

2

jun

.-1

3

dic

.-1

3

jun

.-1

4

dic

.-1

4

jun

.-1

5

dic

.-1

5

jun

.-1

6

dic

.-1

6

jun

.-1

7

dic

.-1

7

jun

.-1

8

dic.

18

Expectativas de inflación a 12 meses de analistas y del sistema financiero

(Puntos porcentuales)

Nota: Las expectativas de inflación a 12 meses se calculan como el promedio simple de las expectativas a 12 meses del sistema finan ciero y de los analistas económicos. Para cada uno de ellos, se obtiene un estimado de la expectativa a 12 meses ponderando la expect ativa del año por el número de meses restantes y las expectativas del año siguiente por el número de meses que faltan para completar los 12 meses.

Rangometa de inflación

Máximo

Mínimo

Fuente: Encuesta de Expectativas Macroeconómicas, BCRP.

Expectativas

a 12 meses

Inflación

(var.% anual)

Oct.18 2,44 1,84

Nov.18 2,48 2,17

Dic.18 2,50 2,19

Ene.19 2,48 2,13

Feb.19 2,40 2,00

1.6

0.4

2.3

5.0

6.0

7.4

8.0

6.9

7.5 7.3

6.7

5.76.0 6.0

5.5

E.17 F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F

Consumo privado favorecido por la evolución del crédito de consumo y el

hipotecario.

Fuente: BCRP.

Crédito total al sector privado

(Var. % real anual)

5.4

4.2

5.2

8.7

10.811.4 11.1

10.110.9

E.17 F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F

Crédito de consumo(Var. % real anual)

1.71.0

1.92.7

7.5

8.47.8

8.3

6.8

5.96.5 6.6

E.17 F M A M J J A S O N D E.18 F M A M J J A S O N D E.19 F

Crédito hipotecario(Var. % real anual)

14

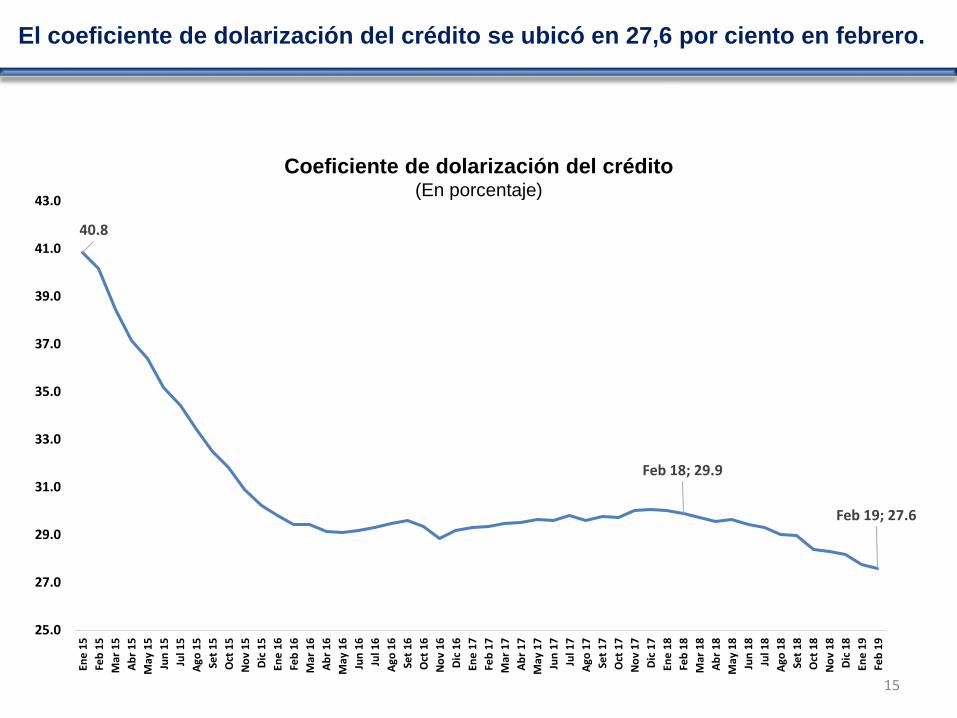

El coeficiente de dolarización del crédito se ubicó en 27,6 por ciento en febrero.

15

40.8

Feb 18; 29.9

Feb 19; 27.6

25.0

27.0

29.0

31.0

33.0

35.0

37.0

39.0

41.0

43.0

Ene

15

Feb

15

Mar

15

Ab

r 1

5

May

15

Jun

15

Jul 1

5

Ago

15

Set

15

Oct

15

No

v 1

5

Dic

15

Ene

16

Feb

16

Mar

16

Ab

r 1

6

May

16

Jun

16

Jul 1

6

Ago

16

Set

16

Oct

16

No

v 1

6

Dic

16

Ene

17

Feb

17

Mar

17

Ab

r 1

7

May

17

Jun

17

Jul 1

7

Ago

17

Set

17

Oct

17

No

v 1

7

Dic

17

Ene

18

Feb

18

Mar

18

Ab

r 1

8

May

18

Jun

18

Jul 1

8

Ago

18

Set

18

Oct

18

No

v 1

8

Dic

18

Ene

19

Feb

19

Coeficiente de dolarización del crédito(En porcentaje)

Las Reservas Internacionales alcanzan US$ 64,7 millones, mayores en US$ 4,5 mil

millones respecto a diciembre de 2018.

16

62.060.2 60.1 59.1

60.8 60.357.9 58.5 59.4 60.1

62.4 63.3 64.7

38.1 38.1 38.1 38.1 38.2 38.2 38.5 38.6 38.6 39.5 39.8 40.0 40.5

Mar.2018 Abr. 2018 May.2018 Jun. 2018 Jul. 2018 Ago. 2018 Set.2018 Oct.2018 Nov.2018 Dic.2018 Ene.2019 Feb.2019 20Mar.2019

Reservas Internacionales Netas y Posición de Cambio(Miles de millones US$)

RIN Posición de cambio

Tipo de cambio flotante: las intervenciones cambiarias se realizan para reducir la

volatilidad del mercado.

17

Compras netas en

mesa de negociación

Mar.2019: US$ 389

millones

2.3

0.9

-0.3

-2.0-2.5

-3.1

-2.5 -2.3

2012 2013 2014 2015 2016 2017 2018 2019*

Resultado económico del sector público no financiero: 2012 - 2019(como % del PBI)

18

Se espera una reducción gradual del déficit fiscal.

*Proyección.

Fuente: BCRP.

% PBI 2017 2018 2019*

Ingresos Corrientes 18,1 19,3 19,3

Gastos No Financieros 20,1 20,4 20,2

Del cual: Formación

bruta de capital fijo

4,0 4,3 4,1

19

El nivel de la deuda pública fue 25,7 por ciento del PBI en 2018, uno de los más

bajos de la región.

NON FINANCIAL PUBLIC SECTOR DEBT(% GDP)

* Proyección

Fuente: BCRP.

46.9

29.6

26.4 26.8

23.821.6

19.9 19.2 19.9

23.3 23.8 24.9 25.7 26.3

38.3

17.6

13.6 13.311.3

7.6

3.92.7 3.0

5.46.8

9.511.4

13.2

2001 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019*

Deuda pública(% PBI)

Deuda bruta Deuda neta

24.8 25.7

48.753.8

62.7

88.4

Chile Perú Colombia México Argentina Brasil

Deuda pública en la región: 2018(% PBI)

Fuente: FMI.

2010 2018

Plazo promedio (años) 13,4 11,7

Participación en moneda local (%) 45 66

3.0

5.0

7.0

9.0

11.0

13.0

15.0

17.0

Ene1

5F

eb

15

Ma

r15

Abr1

5M

ay1

5Jun

15

Jul1

5A

go1

5S

et1

5O

ct1

5N

ov1

5D

ic1

5E

ne1

6F

eb

16

Ma

r16

Abr1

6M

ay1

6Jun

16

Jul1

6A

go1

6S

et1

6O

ct1

6N

ov1

6D

ic1

6E

ne1

7F

eb

17

Ma

r17

Abr1

7M

ay1

7Jun

17

Jul1

7A

go1

7S

et1

7O

ct1

7N

ov1

7D

ic1

7E

ne1

8F

eb

18

Ma

r18

Abr1

8M

ay1

8Jun

18

Jul1

8A

go1

8S

et1

8O

ct1

8N

ov1

8D

ic1

8E

ne1

9F

eb

19

(%)

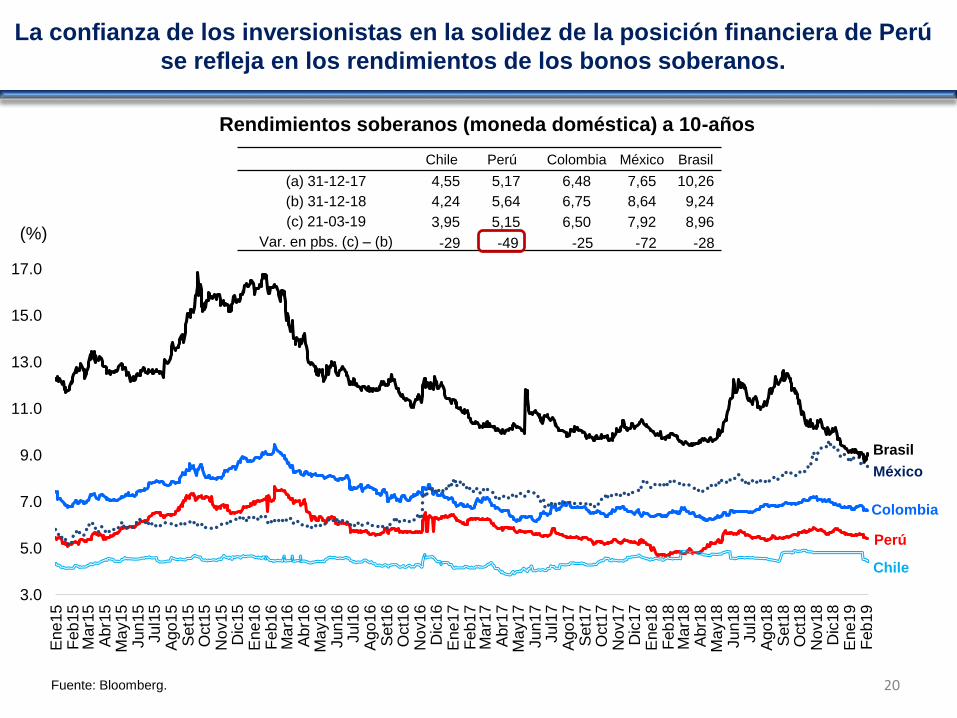

Rendimientos soberanos (moneda doméstica) a 10-años

Perú

Colombia

México

Brasil

Chile

20

La confianza de los inversionistas en la solidez de la posición financiera de Perú

se refleja en los rendimientos de los bonos soberanos.

Chile Perú Colombia México Brasil

(a) 31-12-17 4,55 5,17 6,48 7,65 10,26

(b) 31-12-18 4,24 5,64 6,75 8,64 9,24

(c) 21-03-19 3,95 5,15 6,50 7,92 8,96

Var. en pbs. (c) – (b) -29 -49 -25 -72 -28

Fuente: Bloomberg.

21Fuente: Institute of International Finance (IFF); MEF y BCRP para Perú.

Las tenencias de deuda soberana por parte de no residentes representan 7 por

ciento del PBI

Flujo de BTP en poder

de no residentes

Ene – 20.Mar: S/ 9 739

millones

Saldo:

S/ 54 617 millones

Participación: 51%

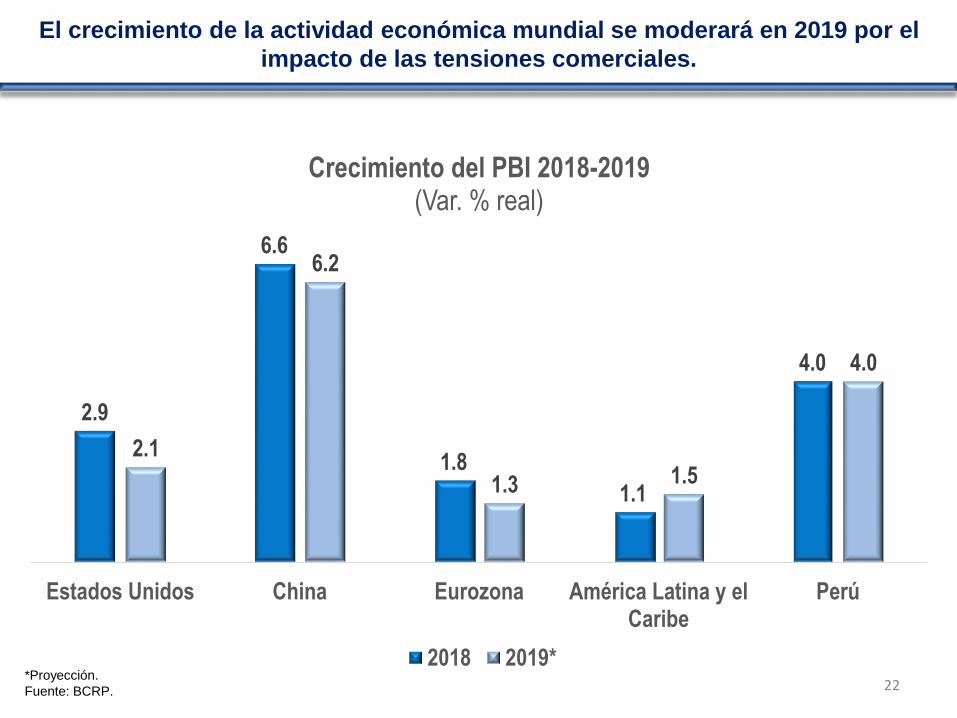

El crecimiento de la actividad económica mundial se moderará en 2019 por el

impacto de las tensiones comerciales.

22

2.9

6.6

1.8

1.1

4.0

2.1

6.2

1.3 1.5

4.0

Estados Unidos China Eurozona América Latina y elCaribe

Perú

Crecimiento del PBI 2018-2019(Var. % real)

2018 2019**Proyección.

Fuente: BCRP.

Perú: Situación macroeconómica actual

y perspectivas 2019

Renzo Rossini

Gerente General

Banco Central de Reserva del Perú

Marzo 2019