perspectivas_shcp

18

PERSPECTIVAS PARA LA INTEGRACIÓN DEL PROYECTO DE PRESUPUESTO DE EGRESOS 2016 Junio 2015

description

Economia

Transcript of perspectivas_shcp

PERSPECTIVAS PARA LA INTEGRACIÓN DEL

PROYECTO DE PRESUPUESTO

DE EGRESOS 2016

Junio 2015

�Gasto orientado a resultados y vinculado a lasMetas Nacionales (PND).

�Establecer medidas de eficiencia y austeridad.

�Transparentar en forma detallada y oportuna,el destino y resultados del gasto.

Objetivos

2

Fechas críticas

30 Junio

Entrega a la Cámara de

Diputados

de la Estructura Programática

3

8 Sept

Entrega del

Paquete Económico

a la Cámara de Diputados

20 Oct

Aprobación en

Diputados de la

Ley de Ingresos

15 Nov

Aprobación del

Presupuesto

Por Diputados

30 Oct

Aprobación en

Senado de la

Ley de Ingresos

4

Ejes Para el PPEF 2016del gasto público

Programas Presupuestarios

Gastos de

Operación

Programas y

Proyectos de Inversión Estructuras

PPEF 2016

5

PROGRAMAS PRESUPUESTARIOSEstructura Programática (EP)

� La Estructura Programática permite ordenar y clasificar elpresupuesto de forma homogénea.

� Establece los programas presupuestarios que utilizará el Gobiernopara ejercer los recursos.

� Objetivos� Indicadores� Metas

� Define las áreas de las Dependencias que tienen bajo suresponsabilidad la ejecución de los programas.

6

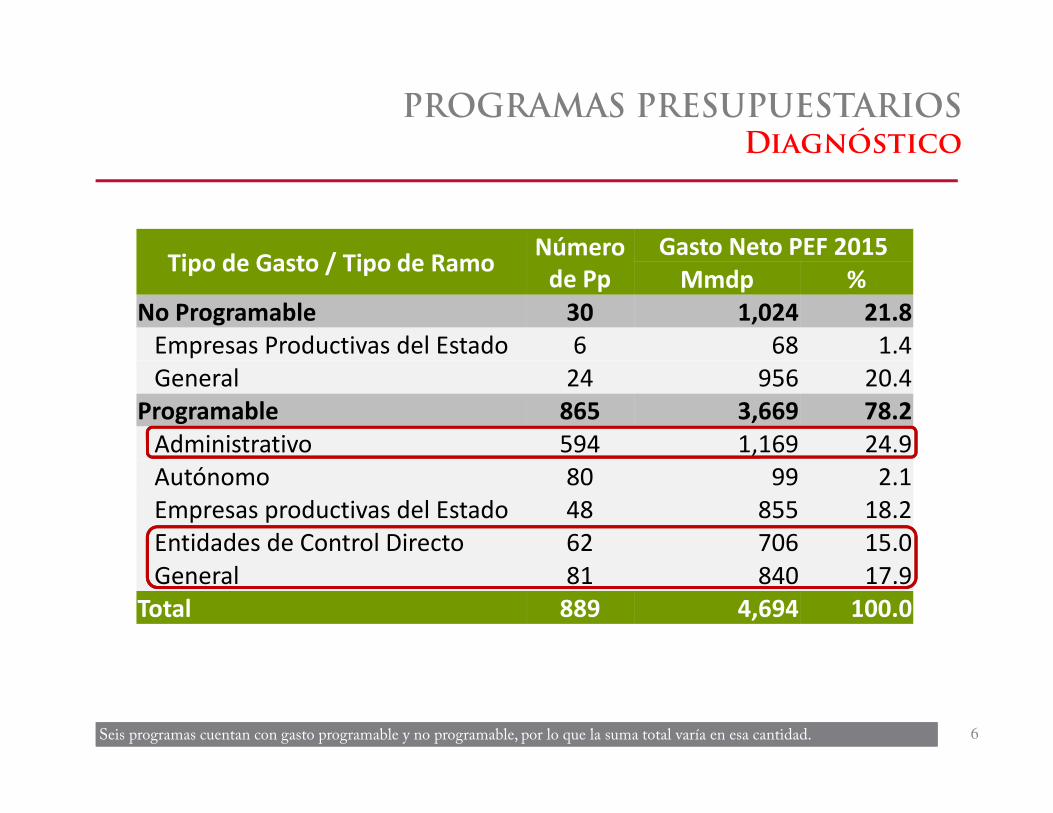

PROGRAMAS PRESUPUESTARIOSDiagnóstico

Tipo de Gasto / Tipo de RamoNúmero

de Pp

Gasto Neto PEF 2015

Mmdp %

No Programable 30 1,024 21.8

Empresas Productivas del Estado 6 68 1.4

General 24 956 20.4

Programable 865 3,669 78.2

Administrativo 594 1,169 24.9

Autónomo 80 99 2.1

Empresas productivas del Estado 48 855 18.2

Entidades de Control Directo 62 706 15.0

General 81 840 17.9

Total 889 4,694 100.0

Seis programas cuentan con gasto programable y no programable, por lo que la suma total varía en esa cantidad.

7

PROGRAMAS PRESUPUESTARIOSQué se está realizando

Se están analizando junto con las Dependencias 737 programas delgasto programable (Ramos Administrativos y Generales + IMSS +ISSSTE) para identificar:

A partir de

� Propósitos y

objetivos

� Indicadores

� Población objetivo

� Bienes o servicios

� Evaluaciones

� Informes de la ASF

Se identifican

� Complementariedades

� Similitudes

� Posibles

Duplicidades

Resultados

� Fusión entre

programas

� Re - sectorizaciones

� Eliminaciones

� Asignación de gasto

de acuerdo a

prioridades

nacionales y

desempeño

8

Ejes Para el PPEF 2016del gasto público

Programas Presupuestarios

Gastos de

Operación

Programas y Proyectos de Inversión Estructuras

PPEF 2016

9

Gastos de OperaciónEstrategia

Conceptos sujetos a análisis

• Gastos en Alimentación• Telefonía• Comunicación social• Asesorías y consultorías• Viáticos• Pasajes• Materiales y suministros• Impresiones y Fotocopiado• Congresos y convenciones

Resultados esperados

• Generar índices de gasto actual• Definir Parámetros de consumo

Eficiente• Homologar niveles de gasto en las

dependencias• Establecer candados en estos

conceptos• Emitir lineamientos que los

regulen

Objetivo: Disminuir la asignación en partidas específicas de

gasto de operación – austeridad administrativa.

10

Ejes Para el PPEF 2016del gasto público

Programas Presupuestarios

Gastos de

Operación

Programas y Proyectos de Inversión Estructuras

PPEF 2016

570,248

64.6%

201,585

22.8%

111,045

12.6%

Composición de la inversión

PEF 2015: 882,878 mdp

(18.8% del gasto total )

PPI Otros de inversión Subsidios

136,361 mdp son delRamo 33 y 37,947 mdp alRamo 23.

11

Programas y proyectos de inversiónDiagnóstico

366,352 mdp de PEMEXy 43,277 mdp de CFE.

Incluye ramos autónomos, administrativos y generales.Cifras en millones de pesos

62,622 mdp correspondenal Ramo 23.

12

Programas y proyectos de inversiónPriorización de Proyectos

• Se está llevando a cabo un análisis para priorizar los PPIsconforme a:

� Mejores indicadores de rentabilidad social� Impacto en el desarrollo regional (Sur-Sureste)� Avance en las factibilidades técnicas, legales, ambientales

y sociales (mayor a 70%)� Concluyan su ejecución máximo en 2018

• Se propondrá una asignación de recursos de inversión por PPIy no por Secretaría.

13

Programas y proyectos de inversión

• Irreductibles de Inversión

• Participación Privada

• Redimensionamiento de Proyectos

3 Ejes

14

Ejes Para el PPEF 2016del gasto público

Programas Presupuestarios

Gastos de

Operación

Programas y Proyectos de Inversión Estructuras

PPEF 2016

15

ESTRUCTURAS

• Áreas Transversales

• Áreas Sustantivas

• Entidades y Organismos

3 Ejes

16

ESTRUCTURASTransversales

Centralización de Áreas Transversales en las Coordinadoras de Sector

Planeación

Evaluación

Difusión

Comunicación SocialCoordinación Admiva.

Órgano Interno de ControlRecursos Humanos Recursos Materiales

Tecnología-Informática Recursos Financieros Vinculación

Relaciones PúblicasRelaciones InternacionalesGénero

Presupuesto

Organización

Se están diseñando estructuras tipo que centralicen en lasDependencias en 5 grandes funciones: Planeación y Evaluación;Oficialía Mayor; Comunicación Social; RelacionesInternacionales y, Órganos Internos de Control.

17

ESTRUCTURASÁREAS SUSTANTIVAS

EMPRESAS Y ORGANISMOS

Cifras en millones de pesos 2015

• Análisis de estructuras orgánicas al interior de Dependencias y Entidades / así como de los objetos de creación de las Empresas y Organismos.

• Identificación de similitudes o posibles duplicidad de funcionesentre áreas, empresas u organismos.

• Propuestas de fusiones o eliminaciones de áreas u organismos, y en su caso, posibles desincorporaciones.

Subsecretaría de Egresos