PLAN FINANCIERO DE UNA EMPRESA

35

INGENIERÍA INDUSTRIAL Mg. Mercedes Cano

-

Upload

yanina-cj -

Category

Economy & Finance

-

view

234 -

download

1

Transcript of PLAN FINANCIERO DE UNA EMPRESA

INGENIERÍA INDUSTRIAL

Mg. Mercedes Cano

“El plan financiero de una empresa comienza con el presupuesto de ventas, el cual es la base de todo el presupuesto maestro. Las ventas constituyen la principal fuente de ingresos de una organización”

Mg. Mercedes Cano

Documento que representa las estimaciones en términos cuantitativos de niveles de ingresos futuros de una organización a través del pronóstico de ventas. Se complementa con el presupuesto de gastos.

El presupuesto de ventas debe incluir los productos y/o servicios que comercializa la empresa en unidades y volúmenes de ingresos y precios unitarios de cada producto

Mg. Mercedes Cano

Planeamiento eficaz del flujo de efectivo Planificación de las compras Conocimiento de clientes y productos Planificación de producción y capacidad Identificación de tendencias de ventas Determinación del retorno de la inversión Establecimiento de las utilidades Posibilidad de identificar reducción de costos

Mg. Mercedes Cano

“El presupuesto de una empresa gira alrededor del presupuesto de ventas, el mismo que se diferenciará con la línea de producto, el periodo de tiempo y la segmentación de clientes”

Mg. Mercedes Cano

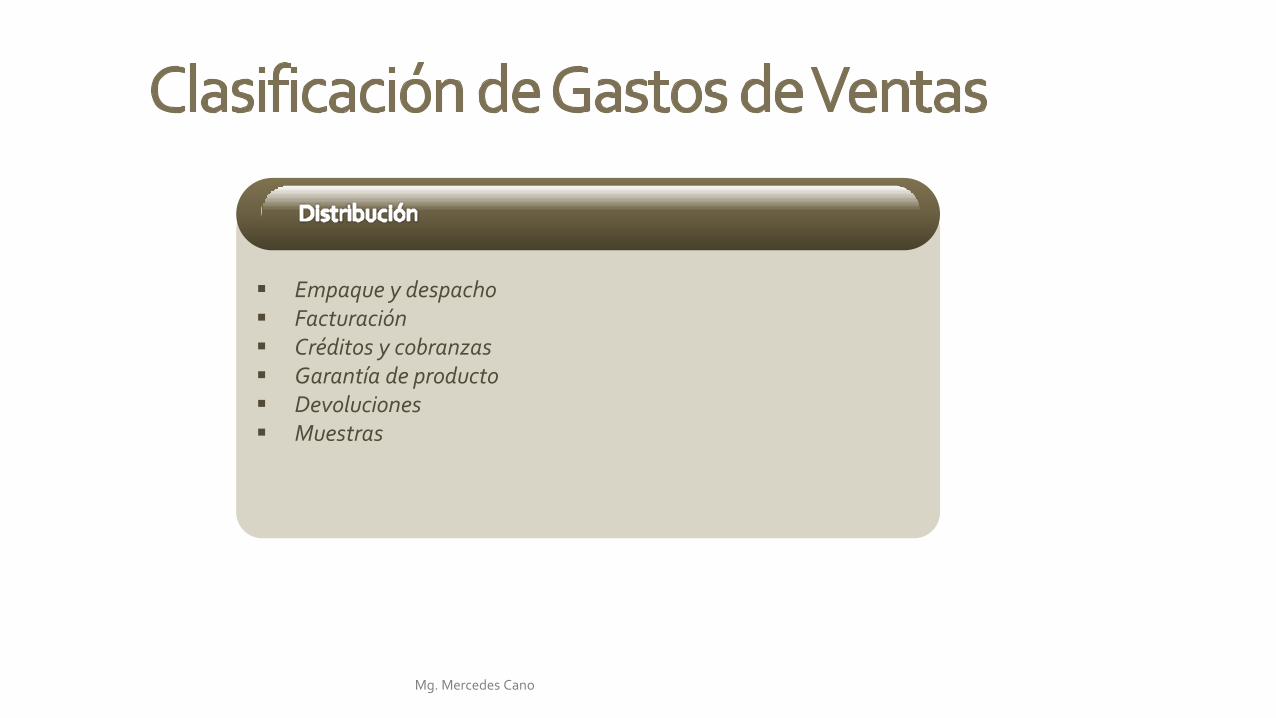

Detalle de gastos necesarios para asegurar la distribución de los productos comercializados de forma ordenada que incluye sueldos, comisiones, seguros, almacenamiento y distribución, embalaje, transportes de salida, servicios, mantenimiento, garantía.

Mg. Mercedes Cano

Salarios, comisiones, incentivos Viajes, alojamientos Movilidad Gastos de representación Seminarios, charlas Descuentos

Mg. Mercedes Cano

Empaque y despacho Facturación Créditos y cobranzas Garantía de producto Devoluciones Muestras

Mg. Mercedes Cano

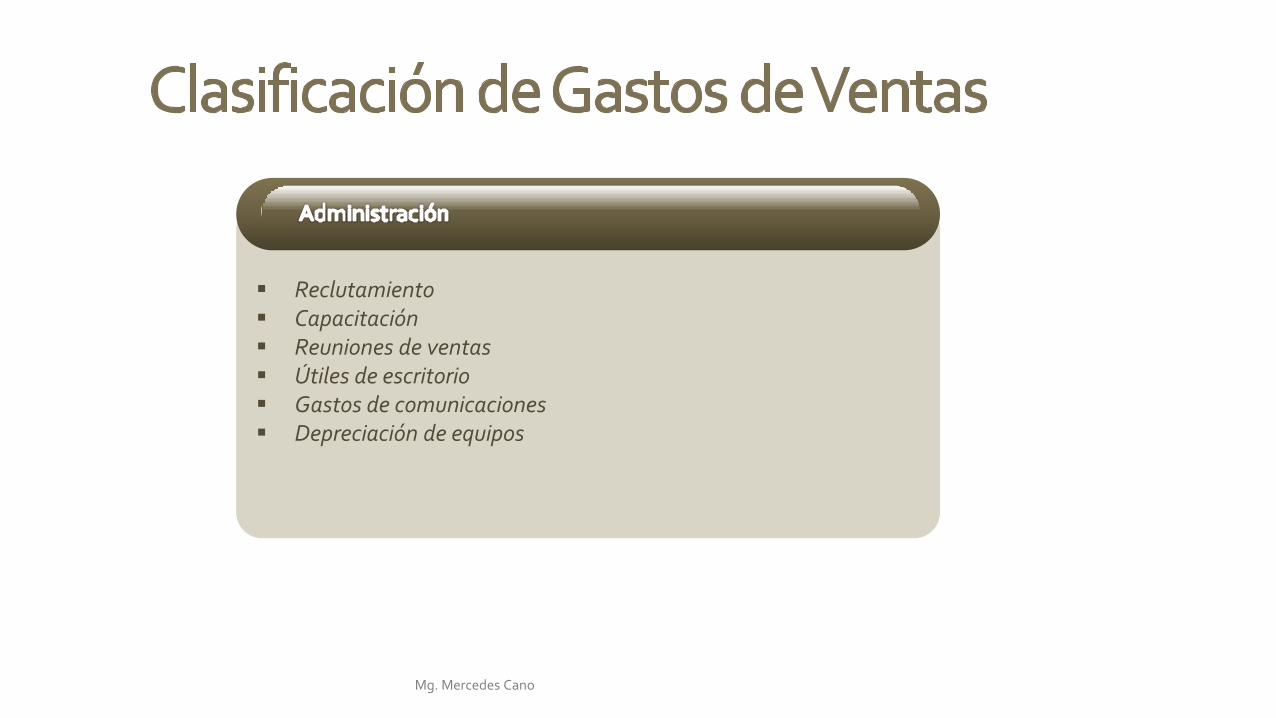

Reclutamiento Capacitación Reuniones de ventas Útiles de escritorio Gastos de comunicaciones Depreciación de equipos

Mg. Mercedes Cano

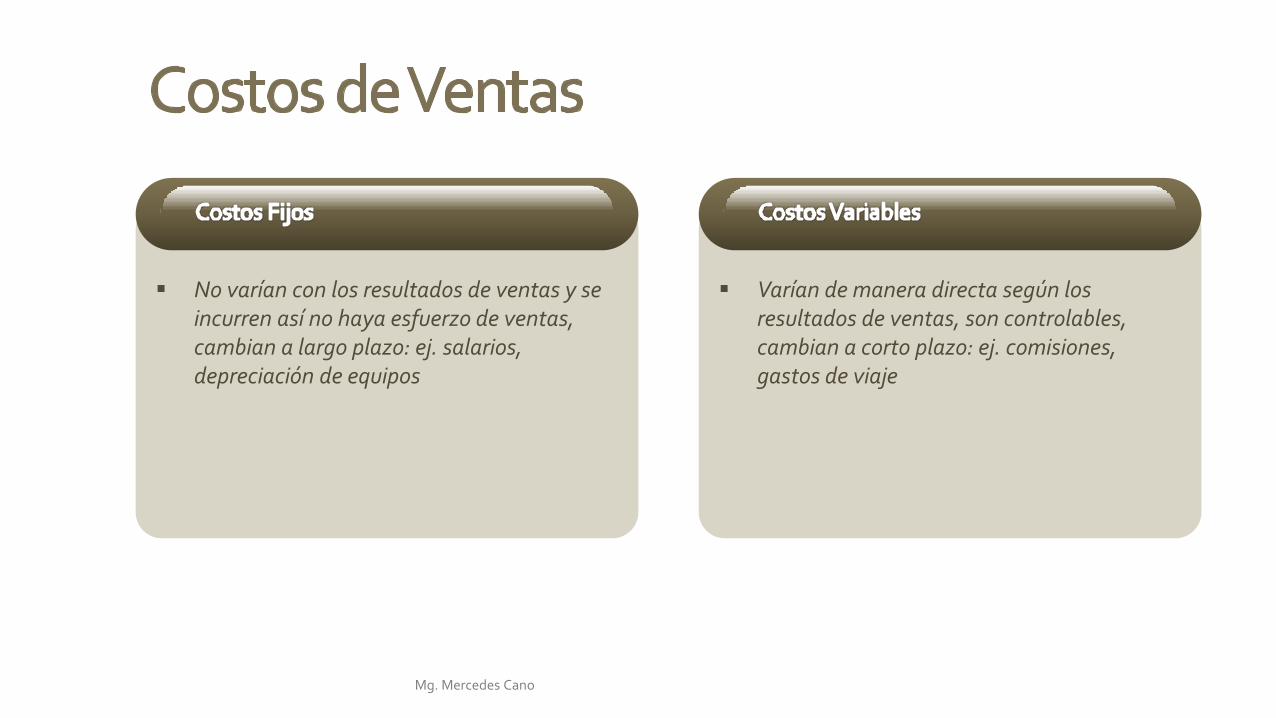

No varían con los resultados de ventas y se

incurren así no haya esfuerzo de ventas, cambian a largo plazo: ej. salarios, depreciación de equipos

Varían de manera directa según los

resultados de ventas, son controlables, cambian a corto plazo: ej. comisiones, gastos de viaje

Mg. Mercedes Cano

“Durante época de crisis, es necesario administrar el proceso de presupuestos para identificar en que nivel de gastos se perjudica menos los intereses comerciales”

Mg. Mercedes Cano

Parte de los ingresos que sobrepasa los costos de bienes se

gastará en costos administrativos después de alcanzar nivel de utilidad aceptable.

Mg. Mercedes Cano

Se determina a través de un porcentaje específico del ingreso de

ventas, el cual puede ser del periodo anterior o del nuevo periodo en función a ingresos anticipados.

Mg. Mercedes Cano

Referida a la paridad competitiva de competidores específicos o el

promedio del sector, ya sea absoluta o porcentual.

Mg. Mercedes Cano

Método de planeación y presupuesto que trata de reevaluar cada año todos los programas y gastos, proporcionando información detallada sobre los recursos económicos que se necesitan para lograr los resultados deseados.

Mg. Mercedes Cano

Definición de objetivos de venta Determinación de actividades para cumplir

objetivos Definición de gastos para la ejecución de

actividades Prioridades y decisión final de gastos

Mg. Mercedes Cano

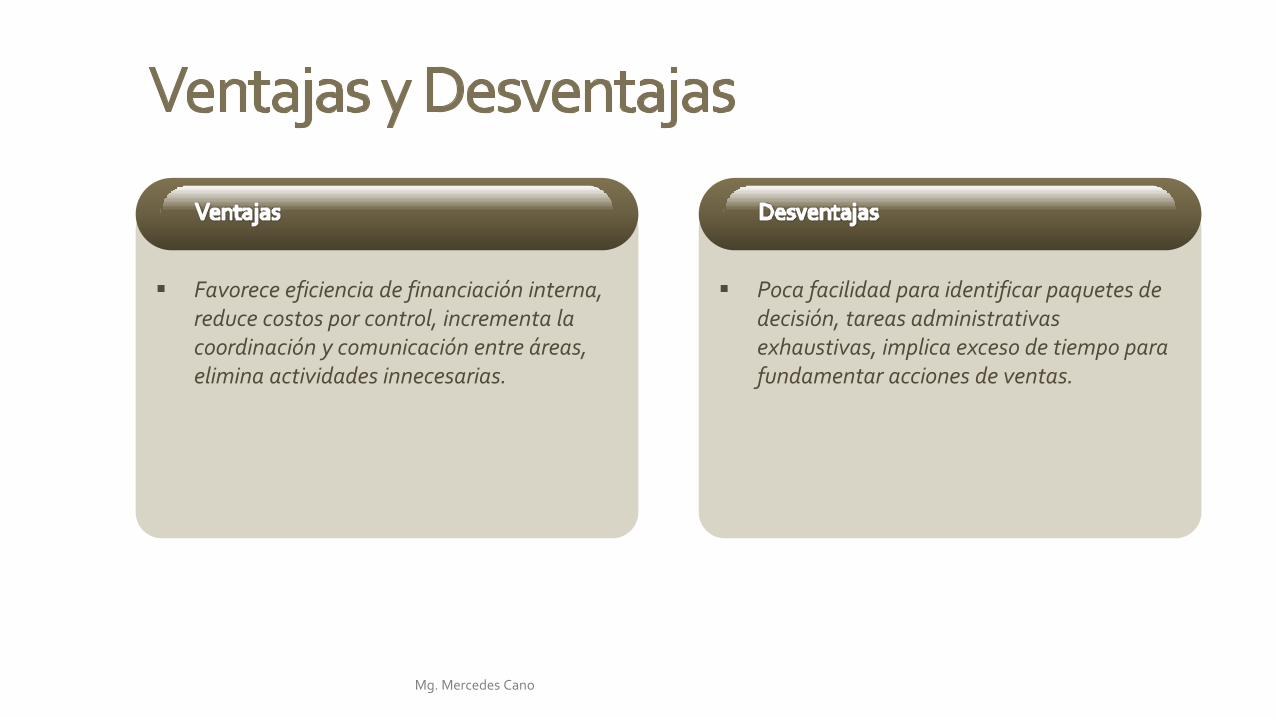

Favorece eficiencia de financiación interna,

reduce costos por control, incrementa la coordinación y comunicación entre áreas, elimina actividades innecesarias.

Poca facilidad para identificar paquetes de

decisión, tareas administrativas exhaustivas, implica exceso de tiempo para fundamentar acciones de ventas.

Mg. Mercedes Cano

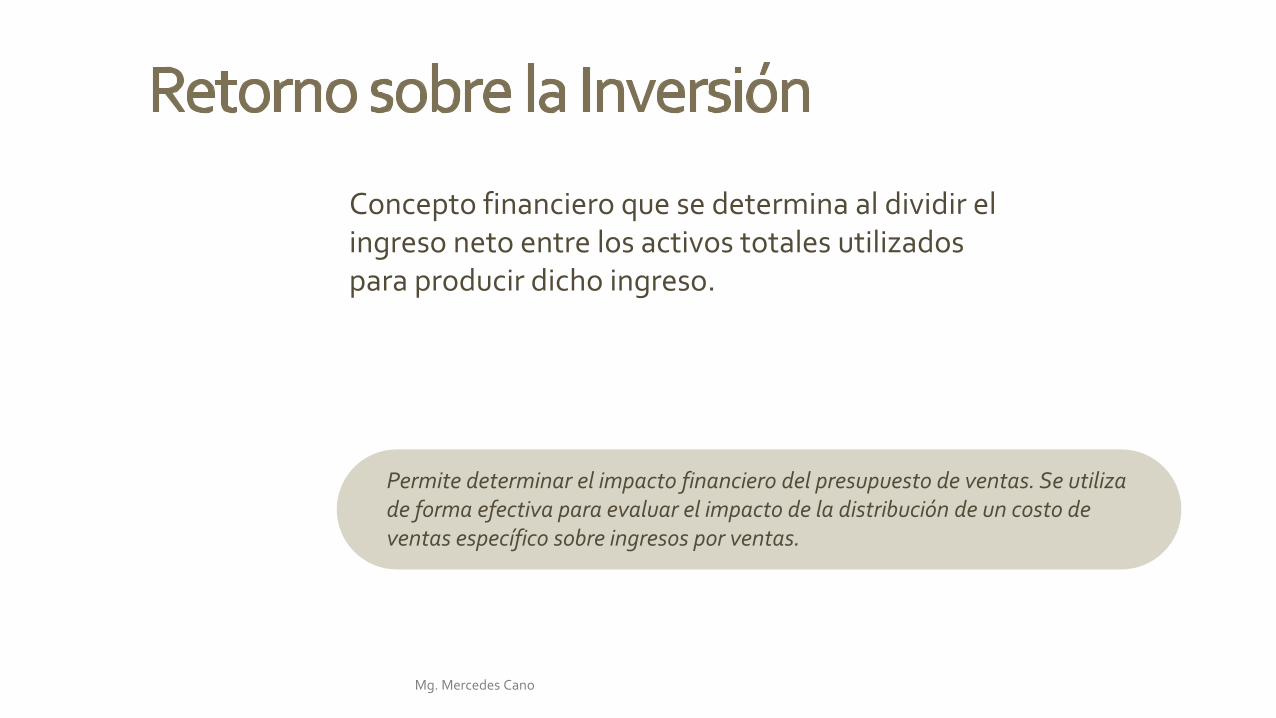

Concepto financiero que se determina al dividir el ingreso neto entre los activos totales utilizados para producir dicho ingreso.

Permite determinar el impacto financiero del presupuesto de ventas. Se utiliza de forma efectiva para evaluar el impacto de la distribución de un costo de ventas específico sobre ingresos por ventas.

Mg. Mercedes Cano

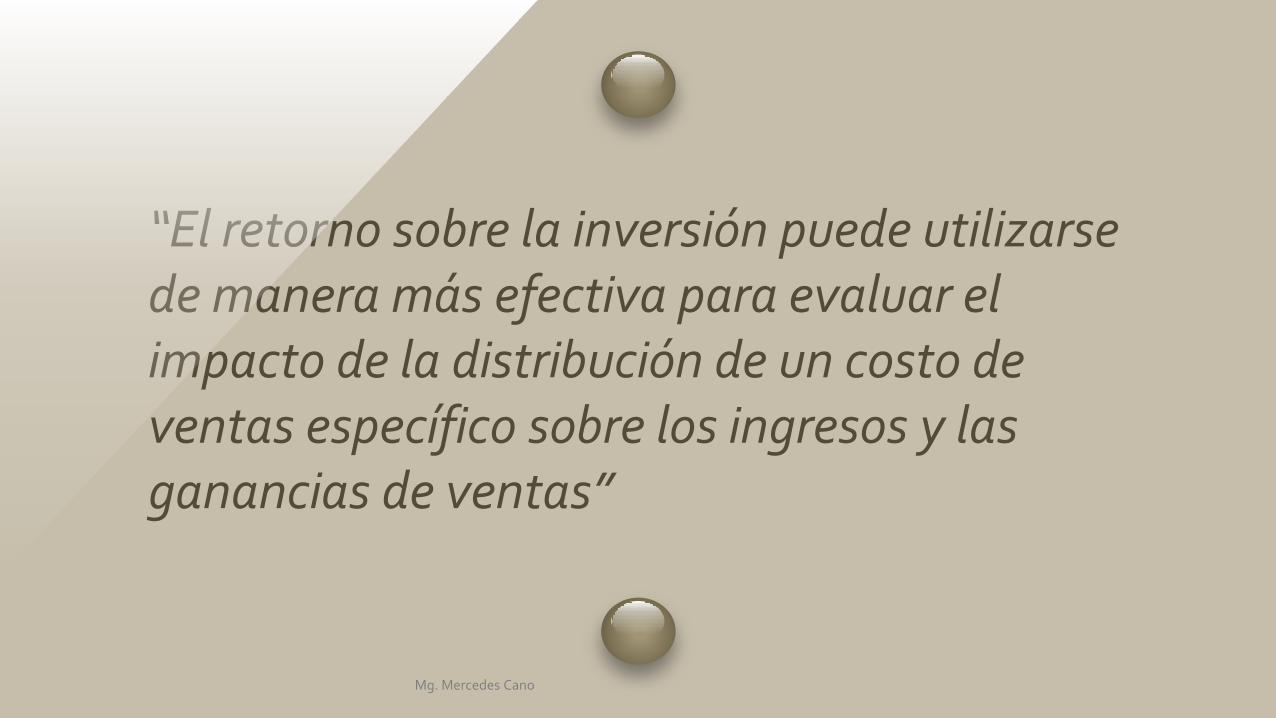

“El retorno sobre la inversión puede utilizarse de manera más efectiva para evaluar el impacto de la distribución de un costo de ventas específico sobre los ingresos y las ganancias de ventas”

Mg. Mercedes Cano

Revisión y análisis de la situación Identificación de problemas y oportunidades Elaboración del pronóstico de ventas Despliegue de objetivos de ventas Determinación de tácticas de ventas Especificación de recursos Elaboración del presupuesto de ventas Revisión y aprobación del presupuesto

Mg. Mercedes Cano

Estacionalidad y temporalidad Actitud de la competencia Modas o estilos Economía y política del país Cambios en la población Tecnología

Motivación de ventas Políticas de precios Canales de distribución Desarrollo de productos Políticas de crédito Administración laboral

Mg. Mercedes Cano

Es un documento formal autorizado y detallado de actividades que representan las tácticas de ventas, usualmente son anuales y se dividen en metas semestrales, trimestrales y mensuales.

Con el plan de ventas se desarrolla el presupuesto de ventas que permitirá tomar decisiones acerca de los ingresos, comparados con las proyecciones de ventas

Mg. Mercedes Cano

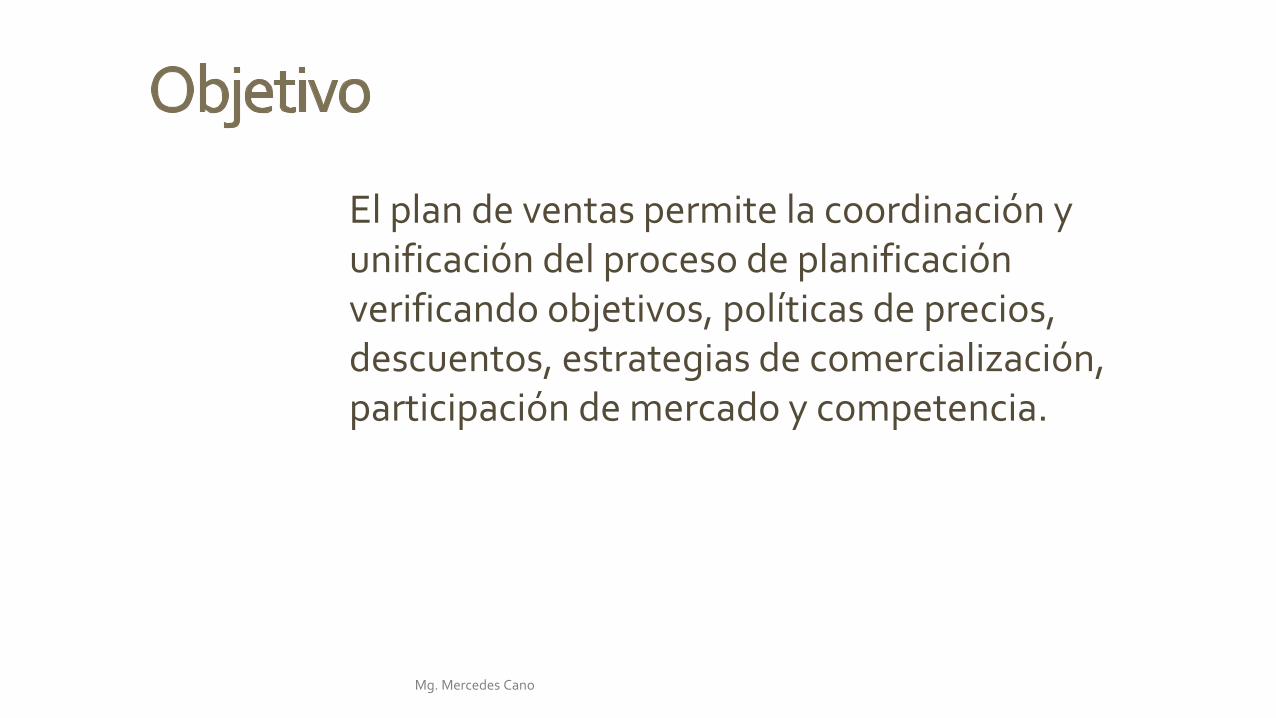

El plan de ventas permite la coordinación y unificación del proceso de planificación verificando objetivos, políticas de precios, descuentos, estrategias de comercialización, participación de mercado y competencia.

Mg. Mercedes Cano

El plan de ventas debe ser realista y el pronóstico lo más exacto posible pues se requiere datos confiables para el presupuesto de ventas, que a su vez servirá para elaborar los presupuestos de producción, compras, gastos de ventas y gastos administrativos.

Mg. Mercedes Cano

El plan de ventas táctico es anual con etapas mensuales, trimestrales o semestrales, dividido por áreas o divisiones (sucursales, zonas, tipos de clientes) con revisión periódica para cambios o ajustes, por lo que se requiere detalles en unidades y volumen de ingresos.

Mg. Mercedes Cano

El plan de ventas estratégico es a largo plazo, sobre la base de estudios de mercados potenciales, cambios de la población, territorios, proyecciones de la economía y el sector, cambios tecnológicos y se fundamentan en el planeamiento estratégico de la empresa.

Mg. Mercedes Cano

Elaboración cuantificada de futuras condiciones que rodean una situación basada en uno o más supuestos explícitos, se hacen por zonas o territorios, productos y/o clientes, expresadas en unidades físicas y monetarias.

Los pronósticos de ventas se fijan según su participación en el mercado. La gerencia debe establecer si es o no factible alcanzarla a partir del reconocimiento de capacidades productivas y situación de la empresa.

Mg. Mercedes Cano

“Un pronóstico de ventas pasa a ser un plan de ventas cuando se incorpora gestión de planeamiento a través de estrategias planificadas, compromisos de recursos y acciones para lograr objetivos de ventas”

Mg. Mercedes Cano

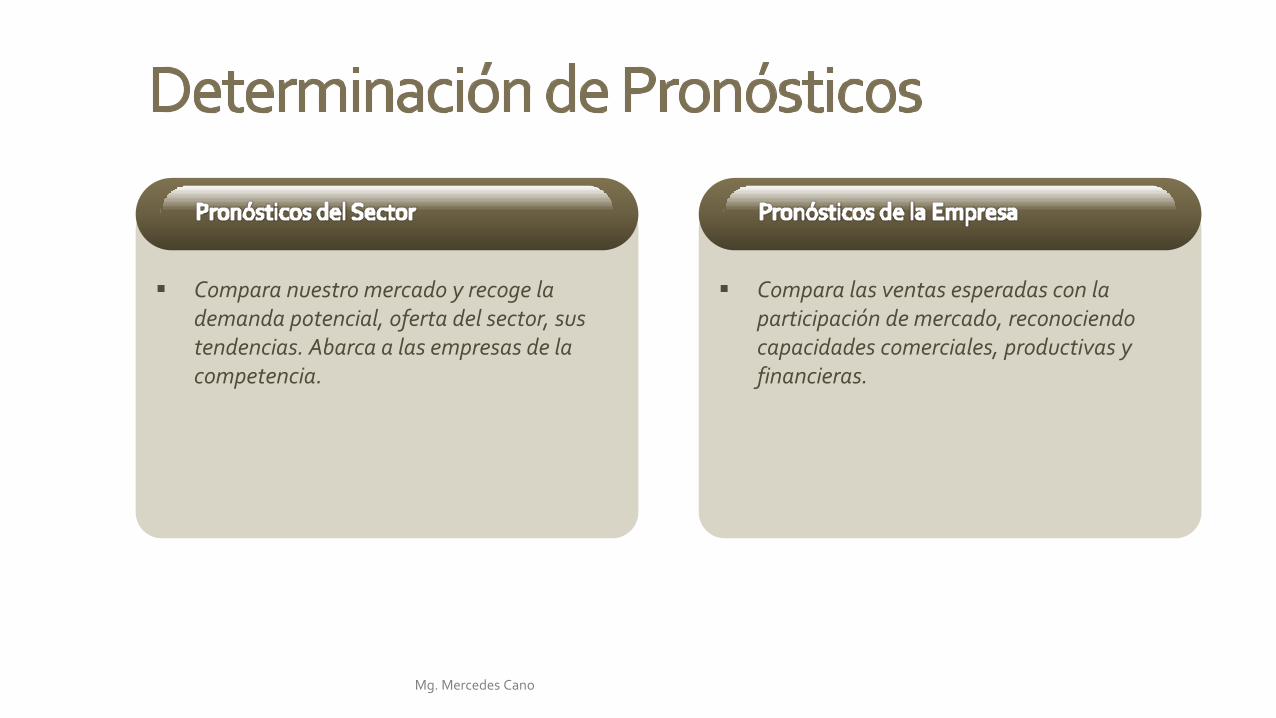

Compara nuestro mercado y recoge la

demanda potencial, oferta del sector, sus tendencias. Abarca a las empresas de la competencia.

Compara las ventas esperadas con la

participación de mercado, reconociendo capacidades comerciales, productivas y financieras.

Mg. Mercedes Cano

Capacidad de personal comercial Disponibilidad financiera Definición de canales de distribución Clasificación de zonas o territorios Capacidad de manufactura y/o importación Abastecimiento de materia prima y suministros Rediseño de productos Desarrollo de nuevos productos

Mg. Mercedes Cano

“El pronóstico de ventas es la parte más importante del proceso del plan de ventas y la base del presupuesto de ventas con información de utilidades, desarrollo de estrategias y compromisos de recursos”

Mg. Mercedes Cano

Mg. Mercedes Cano

Mg. Mercedes Cano

Mg. Mercedes Cano

Mg. Mercedes Cano