Tesis Estrategia de Aprendizaje Para La Comprension Lectora (1313)

I ~ I I

20

EL PERÚ ANTE LA OCDE

PREPARANDO LA CANCHA El Perú está adecuando su marco regulatorio para ingresar a la OCDE. Éstos son los cambios

que más impactan en el empresariado peruano.

POR ANDREA MONeADA

El Perú está adecuando su marco regulatorio para cumplir con los requisitos y las sugerencias de la OCDE. De todo lo requerido, son cuatro las medidas im

plementadas por el gobierno que tienen el mayor impacto en el sector privado. Éstas requieren que de ahora en adelante las empresas operen de manera más transparente, tanto a nivel financiero como tributario, y que implementen programas de compliance para evitar que incurran en actos de corrupción. Además requieren que el Estado dé una lógica económica a su marco regulatorio y que mantenga el libre flujo de capitales.

Para ello el Perú se está adhiriendo a tres instrumentos legales vinculantes de la OCDE: la Convención anticohecho -que prohíbe que las empresas sobornen a funcionarios internacionales y nacionales- , la Convención sobre asistencia administrativa mutua en materia fiscal e intercambio de información y los

o Destaca

códigos de liberalización de mercados de capitales. Además el gobierno ha avalado la creación de una Comisión multisectorial de calidad regulatoria.

En ese contexto, el gobierno ha aprobado una serie de decretos legislativos (DL) en los últimos meses.

Anticorrupción En el 2016, el gobierno anterior aprobó la Ley 30424, que asigna responsabilidad penal a las empresas que sobornan a funcionarios internacionales. Este año el DL 1352 amplió esta norma para que incluya sobornos a funcionarios nacionales, financiamiento de terrorismo y lavado de activos.

Las consecuencias van desde las multas, la inhabilitación de la empresa- como no poder contratar con el Estado- hasta su disolución. Las empresas que acrediten que tienen implementado un modelo de compliance para eliminar o reducir el riesgo de cometer estos delitos -antes de haber cometido el crimen- son eximidas de la responsabilidad penal. Este modelo "consiste en guías y políticas internas que establezcan con claridad las expectativas de las empresas sobre el comportamiento de sus empleados; programas de entrenamiento, y la aplica-7

26 DE MARZO DE L 20 17 / SEMANA ECONÓM ICA

I 1

I I

22

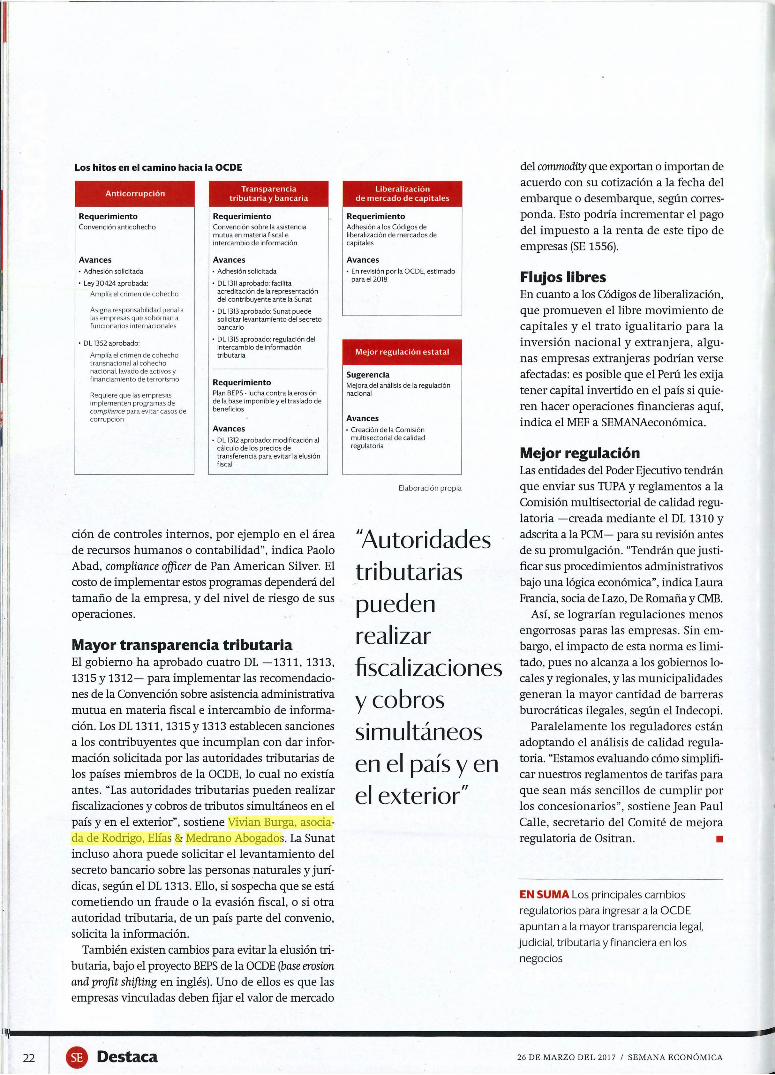

Los hitos en el camino hacia la OCDE

Antlcorrupcion

Requerimiento Convención anticohecho

Avances • Adhesión solicitada

• Ley 30424 aprobada:

Amplía el crimen de cohecho

Asigna responsabilidad penal a las empresas que sobornan a funcionarios internacionales

• DL 1352 aprobado:

Amplía el crimen de cohecho transnacionaJ al cohecho nacional. lavado de activos y financiamiento de terrorismo

Requiere Que las empresas implementen programas de compliance para evi tar casos de corru pc1ón

Transparencia tributaria y bancaria

Requerimiento Convención sobre la asistencia mutua en materia fiscal e intercambio de información

Avances • Adhesión solicitada

• DL 1311 aprobado: facilita acreditación de la representación del contribuyente ante la Sunat

• DL 1313 aprobado: Sunat puede solicitar levantamrento del secreto bancario

· DL 1315 aprobado: regulación del intercambio de información tributaria

Requerimiento Plan BEPS -lucha contra la erosión de la base imponible y el traslado de beneficios

Avances • DL 1312 aprobado: modificación al

cálculo de los precios de transferencia para evitar"la elusión fiscal

ció n de controles internos, por ejemplo en el área de recursos humanos o contabilidad", indica Paolo Abad, compliance officer de Pan American Silver. El costo de implementar estos programas dependerá del tamaño de la empresa, y del nivel de riesgo de sus operaciones.

Mayor transparencia tributaria El gobierno ha aprobado cuatro DL -1311, 1313, 1315 Y 1312- para implementar las recomendaciones de la Convención sobre asistencia administrativa mutua en materia fiscal e intercambio de infonnación. Los DL 1311, 1315 Y 1313 establecen sanciones a los contribuyentes que incumplan con dar información solicitada por las autoridades tributarias de los países miembros de la OCDE, lo cual no existía antes. "Las autoridades tributarias pueden realizar fiscalizaciones y cobros de tributos simultáneos en el país y en el exterior" , sostiene Vivian Burga, asociada de Rodrigo, Elías & Medrana Abogados. La Sunat incluso ahora puede solicitar el levantamiento del secreto bancario sobre las personas naturales y juridicas, según el DL 1313. Ello, si sospecha que se está cometiendo un fraude o la evasión fiscal. o si otra autoridad tributaria, de un país parte del convenio, solicita la infonnación.

También existen cambios para evitar la elusión tributaria, bajo el proyecto BEPS de la OCDE (base erosion and profit shifting en inglés). Uno de ellos es que las empresas vinculadas deben fijar el valor de mercado

G Destaca

liberalización de mercado de capitales

Requerimiento Adhesión a los Códigos de liberalización de mercados de capitales

Avances • En revisión por la OCDE, estimado

parael201B

Mejor regulación estatal

Sugerencia Mejora del análisis de la regulación nacional

Avances . Creación de la Comisión

multisectorial de calidad regulatoria

Elaboración propia

"Autoridades tributarias pueden realizar fiscal izaciones y cobros simultáneos en el país y en el exterior"

del comrrwdity que exportan o importan de acuerdo con su cotización a la fecha del embarque o desembarque, según corresponda. Esto podria incrementar el pago del impuesto a la renta de este tipo de empresas (SE 1556).

Flujos libres En cuanto a los Códigos de liberalización, que promueven el libre movimiento de capitales y el trato igualitario para la inversión nacional y extranjera, algunas empresas extranjeras podrian verse afectadas: es posible que el Pero les exija tener capital invertido en el país si quieren hacer operaciones financieras aquí, indica el MEF a SEMANAeconómica.

Mejor regulación Las entidades del Poder Ejecutivo tendrán que enviar sus TUPA y reglamentos a la Comisión multisectorial de calidad regulatoria -creada mediante el DL 1310 Y adscrita a la PCM - para su revisión antes de su promulgación. "Tendrán que justificar sus procedimientos administrativos bajo una lógica económica", indica Laura Francia, socia de Lazo, De Romaña y CMB.

Así, se lograrian regulaciones menos engorrosas paras las empresas. Sin embargo, el impacto de esta nonna es limitado, pues no alcanza a los gobiernos locales y regionales, y las municipalidades generan la mayor cantidad de barreras burocráticas ilegales, según el Indecopi.

Paralelamente los reguladores están adoptando el análisis de calidad regulatoria. "Estamos evaluando cómo simplificar nuestros reglamentos de tarifas para que sean más sencillos de cumplir por los concesionarios", sostiene Jean Paul Calle, secretario del Comité de mejora regulatoria de Ositran.

EN SUMA Los principales cambios regulatorios para ingresar a la OCDE apuntan a la mayor transparencia legal, judicial, tributaria y financiera en los negocios

•

26 DE MARZO DEL 20 17 / SEMANA ECONÓMICA