Presentación auditoria de sistemas Planificacion y Organizacion

Upload

angely-fernanda-aquino-pereiraCategory

view

91download

1

Estudiante:

Angely Aquino

26.267.603

Guacara, Enero 2016

AuditoríaProceso sistemático para obtener y evaluar de manera objetiva las

evidencias relacionadas con informes sobre actividades económicas y otros acontecimientos relacionados.

Crítico

Sistemático

Representativo

ClasificaciónFinanciera Operativa Cumplimiento

Rendimiento Informática

Tributaria Forense Gestión

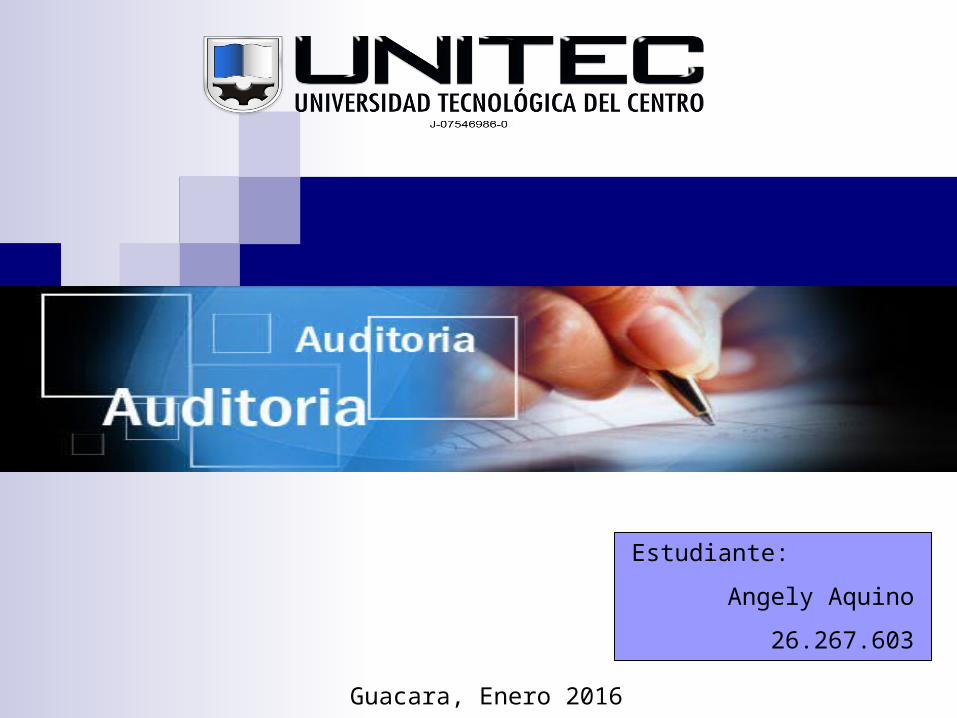

Auditoría Independiente o

ExternaExamina

Expresa Opiniones

Tiempo limitado

Corrige las deficiencias

Mantiene el control interno

NIA SERIE 200

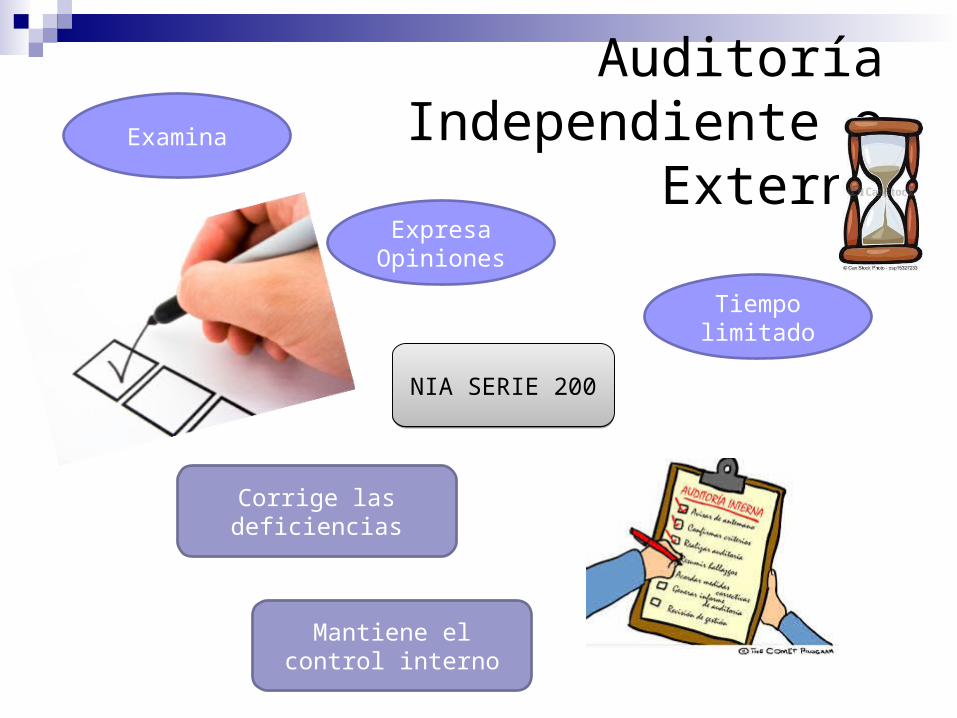

Auditoría Interna

Es un control de dirección

Medida

Evaluación de la eficacia

Diferentes controles

NIA SERIE 300

Auditoría Externa

Auditoría Interna

Incrementar la eficiencia y operativa y optimizar la calidad de información.

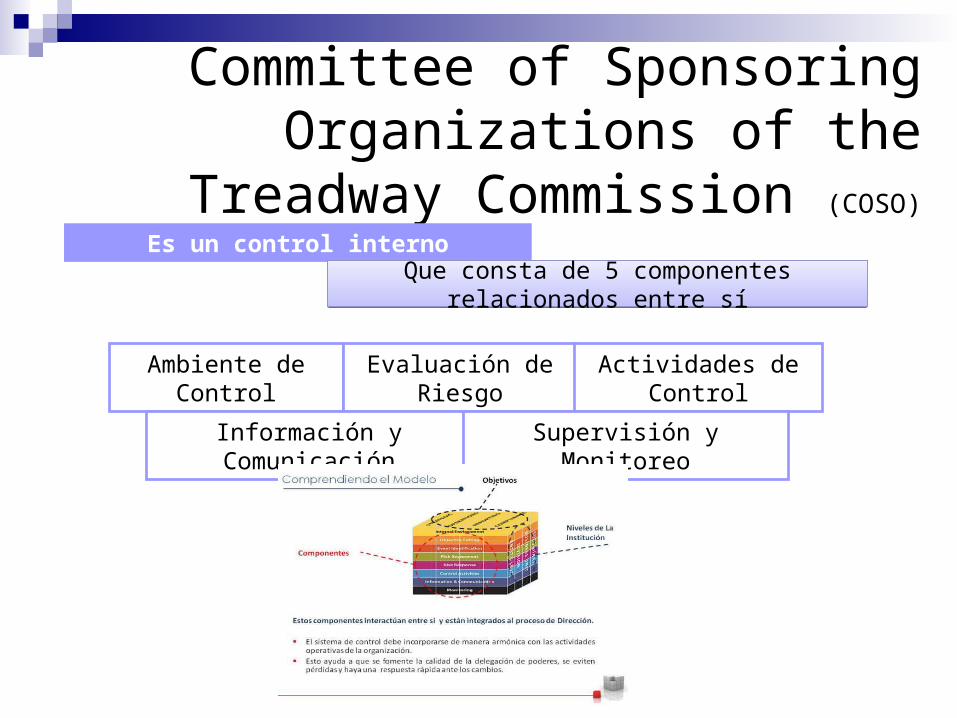

Committee of Sponsoring Organizations of the Treadway

Commission (COSO)Es un control interno

Que consta de 5 componentes relacionados entre sí

Ambiente de Control Evaluación de Riesgo Actividades de Control

Información y Comunicación Supervisión y Monitoreo

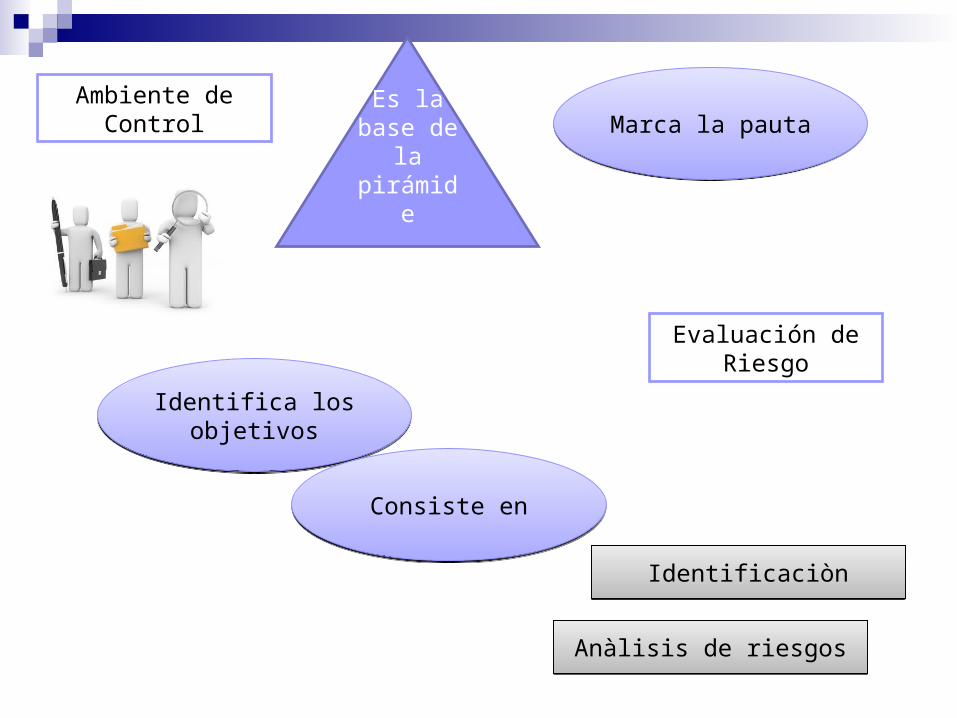

Ambiente de ControlEs la base

de la pirámide

Marca la pauta

Evaluación de Riesgo

Identifica los objetivos

Consiste en

Identificaciòn

Anàlisis de riesgos

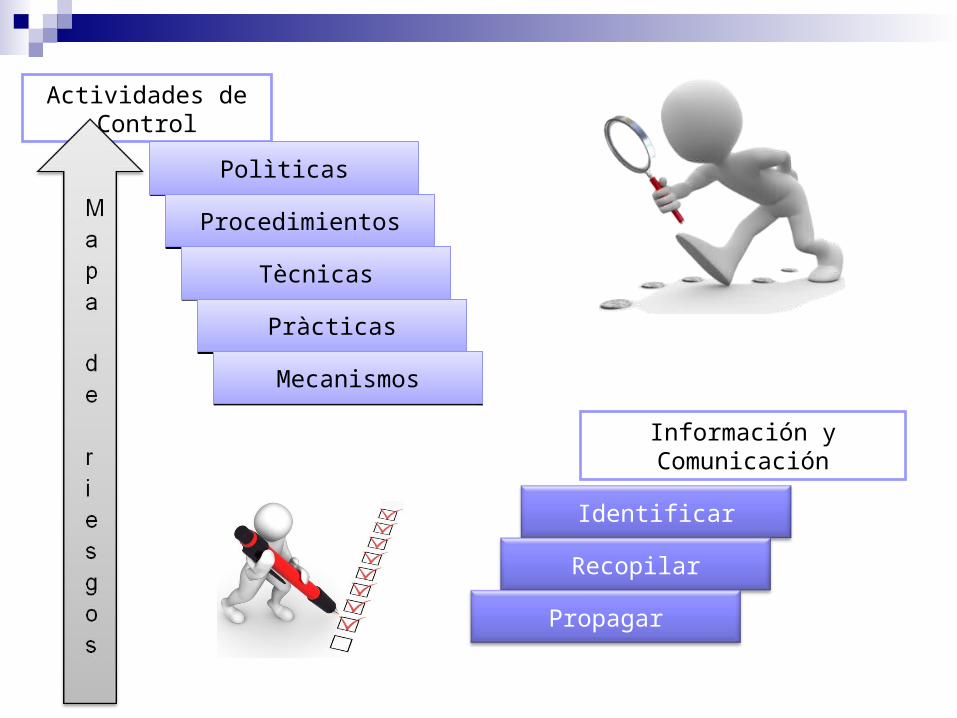

Actividades de Control

Polìticas

Procedimientos

Tècnicas

Pràcticas

Mecanismos

Información y Comunicación

Identificar

Recopilar

Propagar

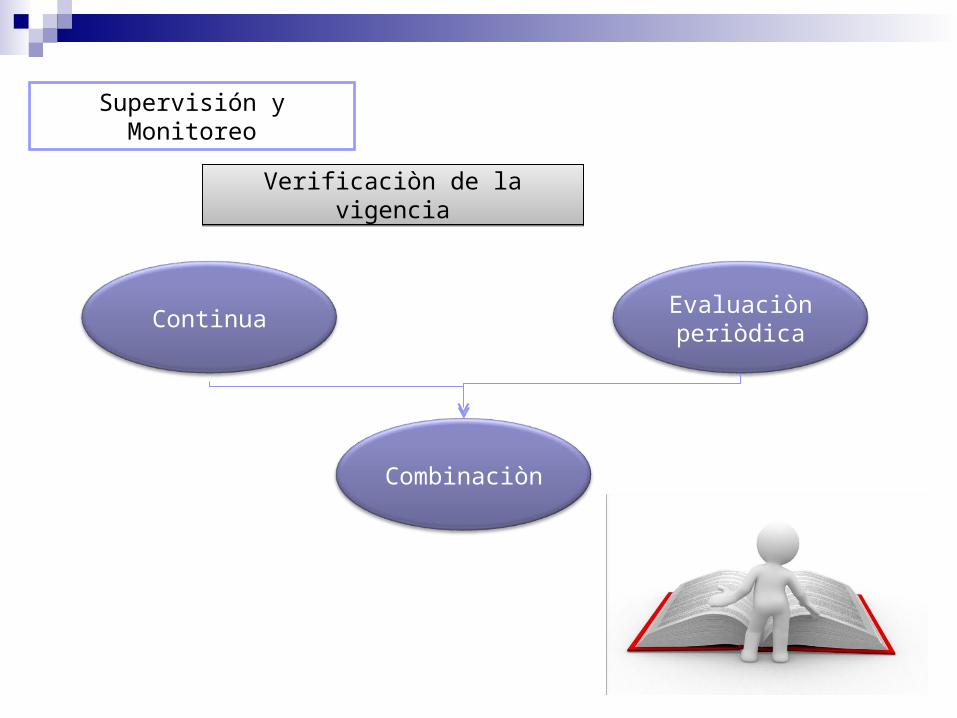

Supervisión y Monitoreo

Verificaciòn de la vigencia

Continua Evaluaciòn periòdica

Combinaciòn

Control Interno

Proteger los activos

Verificar la confiabilidad

Promover la eficiencia

Objetivos

Relaciòn entre los principios contables y la auditorìaSe relacionan ya que sin un conjunto de reglas contables bàsicas no serìan posibles

las Normas de Auditorìa.

Procedimientos de auditorìa

Revisor Fiscal

Es la extensiòn o el alcance de los procedimientos con la relaciòn que guardan el nùmero de partidas.

Dejar el rastro y procedimiento

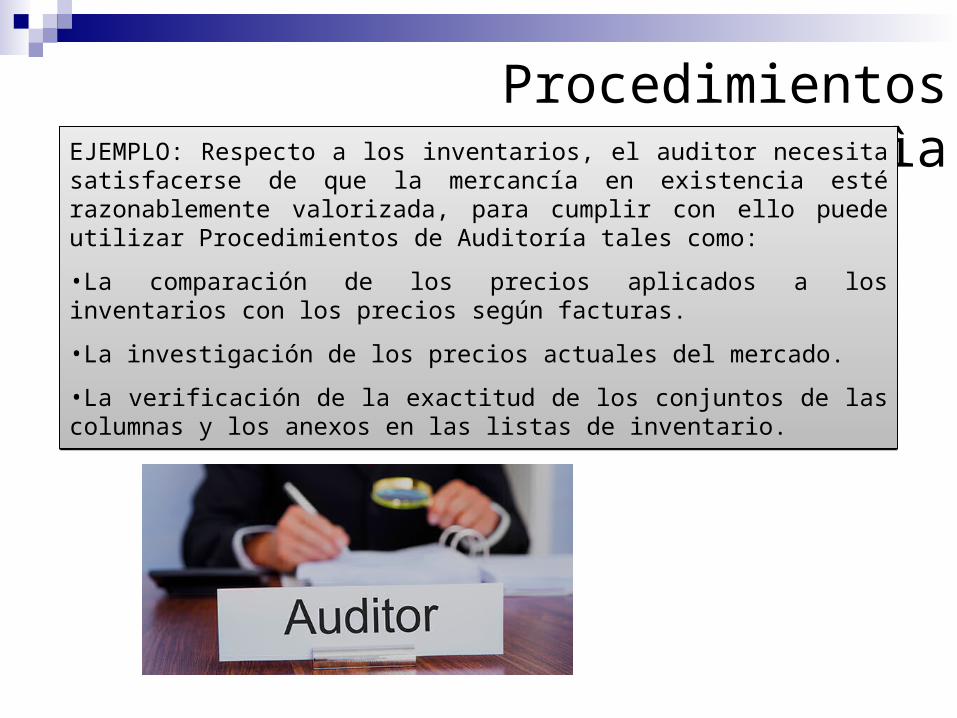

Procedimientos de auditorìaEJEMPLO: Respecto a los inventarios, el auditor necesita satisfacerse de

que la mercancía en existencia esté razonablemente valorizada, para cumplir con ello puede utilizar Procedimientos de Auditoría tales como:

•La comparación de los precios aplicados a los inventarios con los precios según facturas.

•La investigación de los precios actuales del mercado.

•La verificación de la exactitud de los conjuntos de las columnas y los anexos en las listas de inventario.

Informe de AuditoríaEsencial para informar

Atrae

ObtieneMejora

Aplicaciones tecnològicasSon una gran influencia sobre los procedimientos

La evaluaciòn indica el grado de confianza

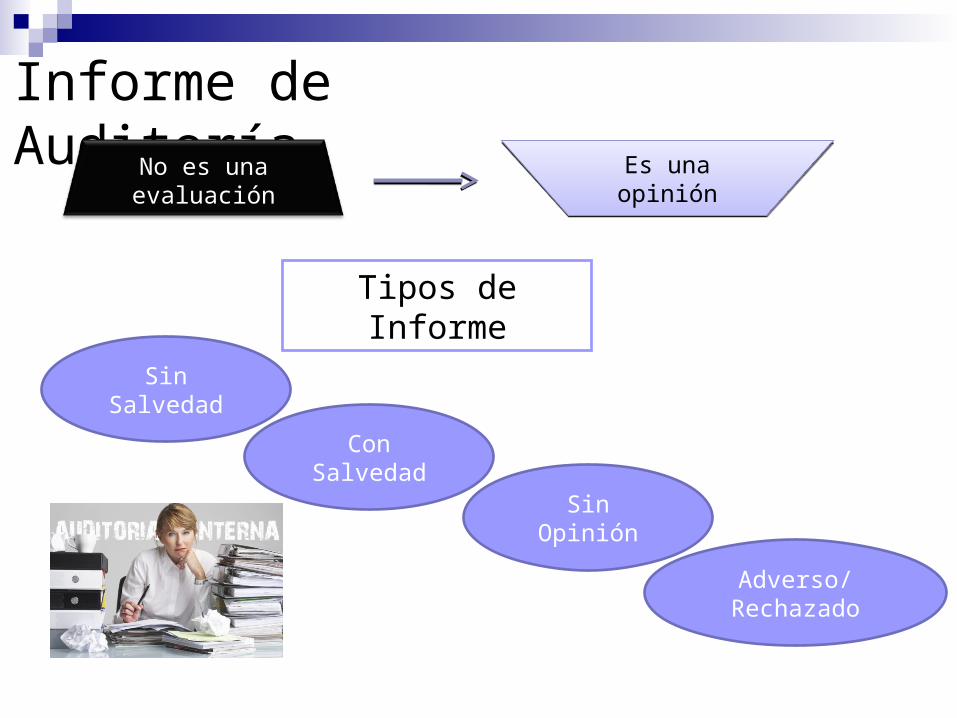

Informe de Auditoría

No es una evaluación Es una opinión

Tipos de Informe

Sin Salvedad

Con Salvedad

Sin Opinión

Adverso/Rechazado

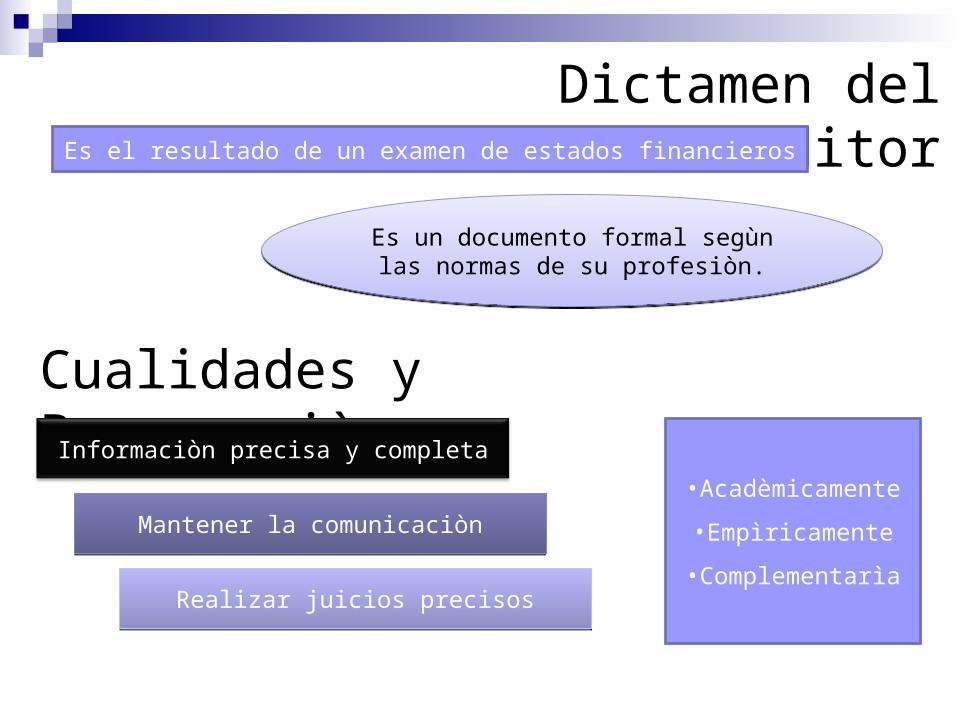

Dictamen del AuditorEs el resultado de un examen de estados financieros

Es un documento formal segùn las normas de su profesiòn.

Cualidades y PreparaciònInformaciòn precisa y completa

Mantener la comunicaciòn

Realizar juicios precisos

•Acadèmicamente

•Empìricamente

•Complementarìa

Muchas gracias…