Presentación de PowerPoint - iimv.org · normas de conducta de las entidades que prestan ......

14

El papel supervisor de la CNMV de España en la comercialización de instrumentos financieros: Evaluación de la conveniencia e idoneidad, información a clientes y conflictos de interés Verónica López Valdés Departamento de Supervisión Marzo 2017 Jornadas sobre Protección del Inversor: Regulación y Supervisión de la Comercialización de Instrumentos Financieros en Iberoamérica. IIVM

Transcript of Presentación de PowerPoint - iimv.org · normas de conducta de las entidades que prestan ......

El papel supervisor de la CNMV de España en la

comercialización de instrumentos financieros: Evaluación de la conveniencia e idoneidad, información

a clientes y conflictos de interés

Verónica López Valdés

Departamento de Supervisión

Marzo 2017

Jornadas sobre Protección del Inversor: Regulación y Supervisión de la

Comercialización de Instrumentos Financieros en Iberoamérica. IIVM

Indice: Comercialización de instrumentos

financieros

2

Principales obligaciones MIFID en relación con la comercialización de productos

Novedades a partir de enero 2018 (MIFID II/ PRIIPS)

Normativa nacional: refuerzo protección del inversor en aspectos específicos

Modelo supervisor de la CNMV en relación con normas de conducta de las entidades que prestan servicios de inversión

3

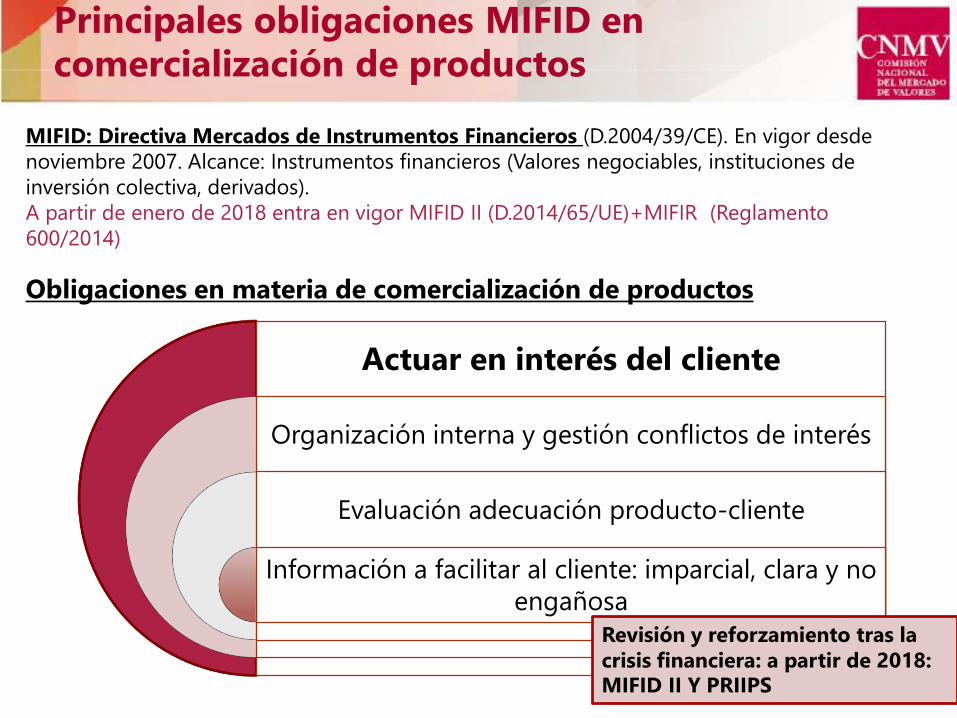

Principales obligaciones MIFID en comercialización de productos

Actuar en interés del cliente

Organización interna y gestión conflictos de interés

Evaluación adecuación producto-cliente

Información a facilitar al cliente: imparcial, clara y no

engañosa

Revisión y reforzamiento tras la

crisis financiera: a partir de 2018:

MIFID II Y PRIIPS

MIFID: Directiva Mercados de Instrumentos Financieros (D.2004/39/CE). En vigor desde

noviembre 2007. Alcance: Instrumentos financieros (Valores negociables, instituciones de

inversión colectiva, derivados).

A partir de enero de 2018 entra en vigor MIFID II (D.2014/65/UE)+MIFIR (Reglamento

600/2014)

Obligaciones en materia de comercialización de productos

4

Principales obligaciones MIFID en comercialización de productos

1.Normas de Organización interna

• Adecuada estructura de decisión y control (proporcionalidad)

• Mantenimiento de registros internos adecuados y custodia de

activos de clientes.

• Identificación y gestión conflictos de interés✓ Identificar potenciales conflictos: entre actividades/entidad-

cliente/ entre clientes

✓Gestión: medidas organizativas –prevención (murallas chinas,

política de remuneración e incentivos…)

✓Último recurso: transparencia

Novedades MIFID II destacadas

Gobierno de productos y concepto de público objetivo

Grabaciones telefónicas

Restricción cobro incentivos

Formación y remuneración red de ventas

5

Principales obligaciones MIFID en comercialización de productos

2. Evaluación adecuación producto/cliente

Según el tipo de

cliente:

• minorista vs

profesional vs

contraparte

elegible

Según servicio

de inversión:

• asesoramiento vs

comercialización

Según tipo de

producto:

• complejo vs no

complejo

Novedades MIFID II destacadas

Más productos considerados complejos: fondos

estructurados, fondos alternativos, depósitos

estructurados y deuda que incorporen una

estructura que dificulte comprensión

Novedades servicio asesoramiento: asesoramiento

independiente + Informe de idoneidad

6

Principales obligaciones MIFID en

comercialización de productos.

Comercialización

General :

Evaluación

conveniencia

Evaluación

positiva

No conveniente o

sin información:

puede operar con

advertenciaExcepción: “solo

ejecución”: Solo

productos no

complejos

+iniciativa del

cliente

Puede operar sin

evaluar pero con

advertencia

Asesoramiento

o Gestión de

carteras

Evaluación

idoneidad

No posible vender

en asesoramiento

productos no

idóneos

Esquema de la evaluación adecuación producto-cliente

actuar en mejor

interés del cliente

7

Principales obligaciones MIFID en comercialización de productos.

Eva

luaci

ón

co

nven

ien

cia

Conocimientos y

experiencia inversora

-Naturaleza y volumen

operaciones previas

productos similares

reciente (3/5 años)

- Nivel de estudios/

profesión

- Conocimientos

financieros concretosEva

luaci

ón

id

on

eid

ad

Conocimiento y experiencia

inversora

Objetivos y necesidades

• Perfil de riesgo – variable

comprensible para el cliente

• Horizonte temporal

• Finalidad de la inversión

Capacidad financiera para

asumir el riesgo

Ingreso y activos + necesidades

liquidez + situación laboral/edad

No descansar en autoevaluación del cliente

Controlar consistencia de respuestas y la vigencia de la evaluación

No necesario cuestionario –es posible usar información previa

Proporcionalidad- evaluación idoneidad

8

Principales obligaciones MIFID en comercialización de productos

• Imparcial, clara y no engañosa

• Balance riesgos +costes /ventajas

• Previa: con suficiente antelación

• sobre la entidad y el servicio

• sobre el producto: características, riesgos y costes

• Posterior

• confirmación de la ejecución

• información periódica

3. Información a proporcionar

a los clientes

A partir de 2018 nuevo

documento resumido de

información (PRIIPS) + nuevos

requisitos generales información

costes y de reporting

9

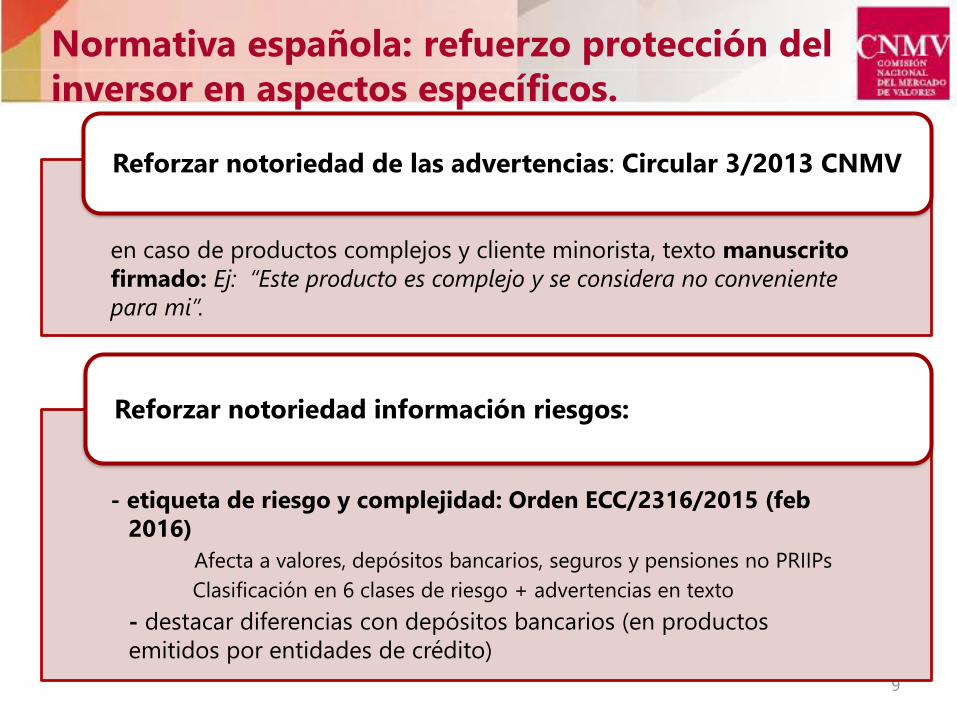

Normativa española: refuerzo protección del

inversor en aspectos específicos.

en caso de productos complejos y cliente minorista, texto manuscrito

firmado: Ej: “Este producto es complejo y se considera no conveniente

para mi”.

Reforzar notoriedad de las advertencias: Circular 3/2013 CNMV

- etiqueta de riesgo y complejidad: Orden ECC/2316/2015 (feb

2016)

Afecta a valores, depósitos bancarios, seguros y pensiones no PRIIPs

Clasificación en 6 clases de riesgo + advertencias en texto

- destacar diferencias con depósitos bancarios (en productos

emitidos por entidades de crédito)

Reforzar notoriedad información riesgos:

10

Normativa española: refuerzo de la protección

del inversor en aspectos específicos

BC

DE

Menor riesgo

A

Mayor riesgo

!!Instrumento especialmente complejo, cuya adquisición no se

considera adecuada por inversores no profesionales

El compromiso de devolución del 80% del capital solo es a

vencimiento. La venta anticipada no es posible o puede implicar

pérdidas relevantes.

Ejemplo Etiqueta de riesgo y complejidad

Ejemplo escenarios por probabilidad en un fondo de inversión

3 / 6

Este número es indicativo del riesgo del

producto, siendo 1 / 6 indicativo de

menor riesgo y 6 / 6 de mayor riesgo.

11

Normativa española: refuerzo protección del

inversor en aspectos específicos.

▪ Reforzar información sobre IIC estructuradas añadiendo

escenarios de probabilidad.

▪ Comunicación distribución de clases de acciones y fondos

clónicos (clases con igual política de inversión pero costes

diferentes): obligación de actuar en interés del cliente y

proponer la clase más beneficiosa, en particular en

asesoramiento y gestión de carteras.

▪ Fondos objetivo rentabilidad >3 años: advertencia riesgo por

plazo y liquidez (escenario actual de bajos tipos de interés).

Guías técnicas /Comunicaciones en relación con fondos de

inversión

12

Normativa española: refuerzo protección del

inversor en aspectos específicos.

• Resoluciones Presidencia CNMV para emisiones concretas de

estructurados: advertencias valoración (diferencia valor razonable-

precio superior umbral)

• Circular (en consulta): advertencia productos especialmente

complejos no adecuados para minoristas + advertencias

valoración

Habilitación para incluir advertencias de la CNMV en la

información a clientes/publicidad. Ley Mercado Valores.

• 2014: comunicación elevada probabilidad pérdidas + 2016:

advertencia ESMA/CNM

• 2017: Requerimientos a distribuidores: si no asesoramiento+

apalancamiento x10 : advertencia CNM considera no adecuado para

minoristas

• Previsión dirigirse a supervisores de valores de entidades en libre

prestación

Medidas en relación con CFD y otros productos especulativos

13

Modelo supervisor CNMV para normas de conducta

de entidades que prestan servicios de inversión

Técnicas de supervisión

Inspecciones in situ:

•Inspecciones PERIÓDICAS

(periodicidad según grupo de interés

supervisor)

•Actuaciones puntuales–

SUPERVISIÓN TEMPRANA

Supervisión a distancia

• Actuaciones horizontales o

temáticas

• Controles información periódica

Comunicaciones al sector

• Criterios y recomendaciones

(buenas/malas prácticas

detectadas en la supervisión)

• Implementación nueva regulación

Identificación de RIESGOS DE SUPERVISIÓN

PRIORIDADES Y ESTRATEGIAS DE

SUPERVISIÓN

Información

externa (coyuntura

y expectativas,

informes

internacionales…)

Información otros

departamentos:

reclamaciones,

quejas, mercado

primario…

Mapa de

indicadores y

tendencias

(estados

reservados

normas de

conducta)

14

Muchas gracias por su atención