PRESENTACIÓN Q3 2012 - Multiexport Foods · basados en fórmula de Ebitda/Ton (*)14/Sep/2012 se...

35

PRESENTACIÓN Q3 2012 Santiago, 27 de Noviembre de 2012

Transcript of PRESENTACIÓN Q3 2012 - Multiexport Foods · basados en fórmula de Ebitda/Ton (*)14/Sep/2012 se...

PRESENTACIÓN

Q3 2012

Santiago, 27 de Noviembre de 2012

Agenda

Destacados Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

3 4 1 5 2

2 3 4 1 5 Destacados

Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

Destacados

Destacados:: 4

+33,0%

Var Volumen de Venta

Q3/12 vs Q3/11

8.560 ton Q3 // 30.038 ton ytd

-Tons MP Salar 8.358 // 28.147 ytd

-Tons MP Trucha 202 // 1.892 ytd

Ventas Negocio Ahumado 2012 YTD vs 2011/ YTD

MUSD 35,6 a Sep - 2012

+36,2%

Var EBIT Operacional Q3/12 vs Q3/11

MMUSD -5,9 Q3 // MMUSD -7,0 ytd

-EBIT Salar -0,71 USD/Kg // -0,27 ytd -EBIT Trucha 0,31 USD/Kg // 0,30 ytd

-15,7 MMUSD

NEGOCIO SALMONES - Q3 2012

Destacados:: 5

REESTRUCTURACIÓN

CRÉDITO SINDICADO

1. Flexibilidad para aprovechar

oportunidades de negocio:

• Se alza prenda sobre Biomasa

• Se libera restricción de Capex

• Se permite aporte de activos fijos y

concesiones a JV controlado por

Salmones Multiexport S.A.

• Flexibilización de covenants: nuevo

covenant de patrimonio mínimo -

cumplimiento 3 de 4 a partir de 2014

• Se reducen prepagos obligatorios,

basados en fórmula de Ebitda/Ton

(*)14/Sep/2012 se firmó Contrato de Reconocimiento y Reestructuración de

Pasivo Financiero : 2 Objetivos Principales

2. Normalización de condiciones de

crédito:

• Tramo Bullet, 90,2 MMUSD, con

vencimiento original en Jul/2019

comienza a amortizarse en Mar/2017

• Se dejan de capitalizar intereses

(Se eliminan tramos C y D)

• Pago de intereses capitalizados a la

fecha: 4,1 MMUSD

• Aporte de Capital desde Multiexport

Foods S.A. a filial Salmones

Multiexport S.A.: 50 MMUSD pagados

con fondos propios 10/Sep/2012

(*) Informado a SVS a través de Hecho Esencial 14/Sep/12 y complementado 28/Sep/12

Resultados Financieros

2 3 4 1 5 Destacados

Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

Resultados Financieros:: 7

+13,3%

-55,9 MMUSD

-14,7%

-56,2 MMUSD

+2,6 MUSD

YTD-12 vs YTD-11 Cifras en (MUSD) Q3 - 2012 Q3 - 2011 2012 - YTD 2011 - YTD

MP Cosechada (Tons) 8.705 7.230 30.881 26.926

Salmón Atlántico 8.705 6.986 30.040 23.446

Trucha - 244 841 3.480

MP Vendida (Tons) 8.560 6.436 30.038 26.508

Salmón Atlántico 8.358 6.406 28.147 22.056

Trucha 202 31 1.892 4.452

Ingresos de Actividades Ordinarias 56.727 56.505 184.170 215.946

Margen de Explotación -3.145 12.056 768 55.353

Resultado Operacional -5.888 9.769 -6.977 49.243

Variación Fair Value Biomasa -8.355 -3.016 -17.047 -19.683

Otros No Operacional + Tax 2.575 -2.886 825 -9.706

Utilidad Neta -11.668 3.867 -23.199 19.854

EBIT Operacional* (Pre Fair Value) -5.888 9.769 -6.977 49.243

Depreciación y Amortización 3.196 2.935 9.342 8.976

EBITDA Operacional** -2.692 12.704 2.365 58.219

Margen EBIT Operacional (%) -10,4% 17,3% -3,8% 22,8%

Margen EBITDA (%) -4,7% 22,5% 1,3% 27,0%

* EBIT Operacional: Margen de Explotación - Gastos Operacionales

** EBITDA Operacional: EBIT Operacional + Depreciación y Amortización

RESULTADOS CONSOLIDADOS

+14,7%

Resultados Financieros:: 8

Importante deterioro del EBIT por la

fuerte disminución de precios…

20,2 19,3

9,8 7,0

2,7

-3,8 -5,9

-10

-5

0

5

10

15

20

25

Q1 - 11 Q2 - 11 Q3 - 11 Q4 - 11 Q1 - 12 Q2 - 12 Q3 - 12

EBIT (pre fair value - millones de USD)

RESULTADOS CONSOLIDADOS

Resultados Financieros:: 9

0,64

1,53

0,71

(2,09)

(0,84)

1,23

2,29 2,29 2,14 2,48 2,47

1,71

0,88

0,28

(0,37) (0,71)

-3,00

-2,00

-1,00

-

1,00

2,00

3,00

FY-05 FY-06 FY-07 FY-08 FY-09 Q1-10 Q2-10 Q3-10 Q4-10 Q1-11 Q2-11 Q3-11 Q4-11 Q1-12 Q2-12 Q3-12

EBIT pre-IFRS (USD/kg MP)

‘07 ‘08 ‘09 2010 ‘06 ‘05 2011

VIRUS ISA

2012

1,94 USD/

kg MP

2,03 USD/

kg MP

EFICIENCIA Y RENTABILIDAD

SALMÓN DEL ATLÁNTICO

Resultados Financieros:: 10

Cifras en (MUSD) Q3 - 2012 Q4 - 2011

Disponible 44.082 86.779

Inventarios + Activos Biológicos 197.576 168.441

Otros Activos Circulantes 34.352 34.449

Activos Fijos 112.230 107.125

Otros Activos 66.927 55.490

Total Activos 455.167 452.285

Deuda Financiera 184.125 186.220

Cuentas y Documentos por Pagar 80.284 40.263

Otros Pasivos 25.458 33.147

Total Patrimonio 165.300 192.655

Total Pasivos y Patrimonio 455.167 452.285

Principales Indicadores Q3 - 2012 Q4 - 2011

Deuda financiera neta (MUSD) 140.042 99.440

Leverage (veces) 1,8 1,4

Leverage Neto (veces) 1,5 0,9

Índice de Liquidez (veces) 2,6 4,2

Variación Disponible:

- USD 42,7 MM

Aumento de Inventarios

y Activos Biológicos:

+ USD 29,1 MM

Aumento Cuentas por pagar:

+ USD 40,0 MM

Disponible en Caja Q3:

USD 44,1 MM

BALANCE CONSOLIDADO

Resultados Financieros:: 11

Actividades de Financiamiento:

Pago 2 primeras cuotas tramo A

Prepago tramos C y D por USD

4,1 millones

Financiamiento CP PAE por USD

5 millones

Distribución de dividendos en Abril

2012

Actividades de Inversión:

Nueva línea de fileteo automático

y apertura de Centros de Agua de

Mar

Cifras en (MUSD) 2012 - YTD 2011 - YTD

Actividades de la Operación -8.920 11.901

Actividades de Inversión -16.993 -12.677

Actividades de Financiamiento -16.813 -6.927

Flujo Neto Total del Período -42.726 -7.703

Variación en la tasa de cambio 28 -395

Variación Neta del Efectivo y

Equivalente -42.698 -8.098

Saldo Inicial 86.779 110.442

Saldo Final 44.082 102.344

ESTADO DE FLUJOS CONSOLIDADO

Oferta y Demanda

2 3 4 1 5 Destacados

Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

Oferta y Demanda:: 13

Fuente : Publitecsa - SalmonChile

Multifoods

2do mayor

exportador de

Salmón

EXPORTADOR ATLÁNTICO COHO TRUCHA TOTAL % EXP.

Aquachile S.A. 37.667 80.986 93.411 212.064 9,9%

Multiexport S.A. 137.681 - 29.225 166.906 7,8%

Marine Harvest 143.009 - 349 143.359 6,7%

Mainstream S.A. 51.920 72.710 16.546 141.176 6,6%

Los Fiordos Ltda. 90.712 25.233 809 116.754 5,5%

Itata S.A. 82.506 - 31.740 114.246 5,3%

Antartica S.A. - - 100.406 100.406 4,7%

Trusal S.A. 10.880 15.809 65.790 92.480 4,3%

Invertec 55.715 8.665 27.468 91.848 4,3%

Otros 446.734 185.938 324.802 957.474 44,8%

Total 1.056.825 389.340 690.547 2.136.712 100,0%

OFERTA CHILENA A SEPTIEMBRE 2012 (MILES USD FOB)

Oferta y Demanda:: 14

Multifoods mayorexportador de

Productos Ahumados (Salmón Atlántico y Trucha) 35.599

12.264 11.427 11.017 10.498

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

MultiexportFoods

Ventisqueros C.M. ChiloéLtda.

MarineHarvest

Otros (25)

Mile

s d

e U

SD F

OB

+44% de las exportaciones

de productos ahumados a nivel

nacional

EXPORTACIONES SALMÓN AHUMADO YTD Q3–2012 (MILES USD FOB)

+36% de aumento en

las ventas a YTDQ3 -2012

respecto YTDQ3 - 2011

Oferta y Demanda:: 15

+20% en 2012

+ 3% en 2013

+ 2% en 2014

Chile representará el 50% del aumento en 2012 y el

140% en 2013

7% Crecimiento

promedio últimos 20 años en torno a

Fuente: ABG Sundal Collier / Kontali / Multifoods

PROYECCIÓN OFERTA MUNDIAL

M Tons WFE 2007 2008 2009 2010 2011 2012E 2013E 2014E

Noruega 723 741 856 945 1.006 1.159 1.144 1.173

Chile 356 403 239 130 221 379 460 460

Otros 318 348 373 373 393 407 399 412

Total 1.397 1.492 1.468 1.448 1.620 1.945 2.003 2.045

Crecimiento 2007 2008 2009 2010 2011 2012E 2013E 2014E

Noruega 21% 2% 16% 10% 6% 15% -1% 3%

Chile -4% 13% -41% -46% 71% 71% 21% 0%

Otros 5% 9% 7% 0% 5% 4% -2% 3%

Total 10% 7% -2% -1% 12% 20% 3% 2%

SALMÓN DEL ATLÁNTICO

Crecimiento Mundial (E)

Oferta y Demanda:: 16

AUMENTO DE LA OFERTA MUNDIAL

Oferta mundial de Salmón del Atlántico (Asume crecimiento 2012/11 +20,8%)

Fuente: Kontali - Leroy

SALMÓN DEL ATLÁNTICO

Oferta y Demanda:: 17

ESTIMACIÓN COSECHA MUNDIAL

Fuente: ABG Sundal

Cosecha estimada Anual

Cosecha estimada Trimestral

2012 E +20%

2013 E +2%

2014 E +3%

SALMÓN DEL ATLÁNTICO

Oferta y Demanda:: 18

ESTIMACIÓN COSECHA EUROPA

2012 vs 2011 2013 vs 2012

Fuente: LSG Q3 ppt

SALMÓN DEL ATLÁNTICO

Próximos 10 meses con crecimiento

negativo…

Oferta y Demanda:: 19

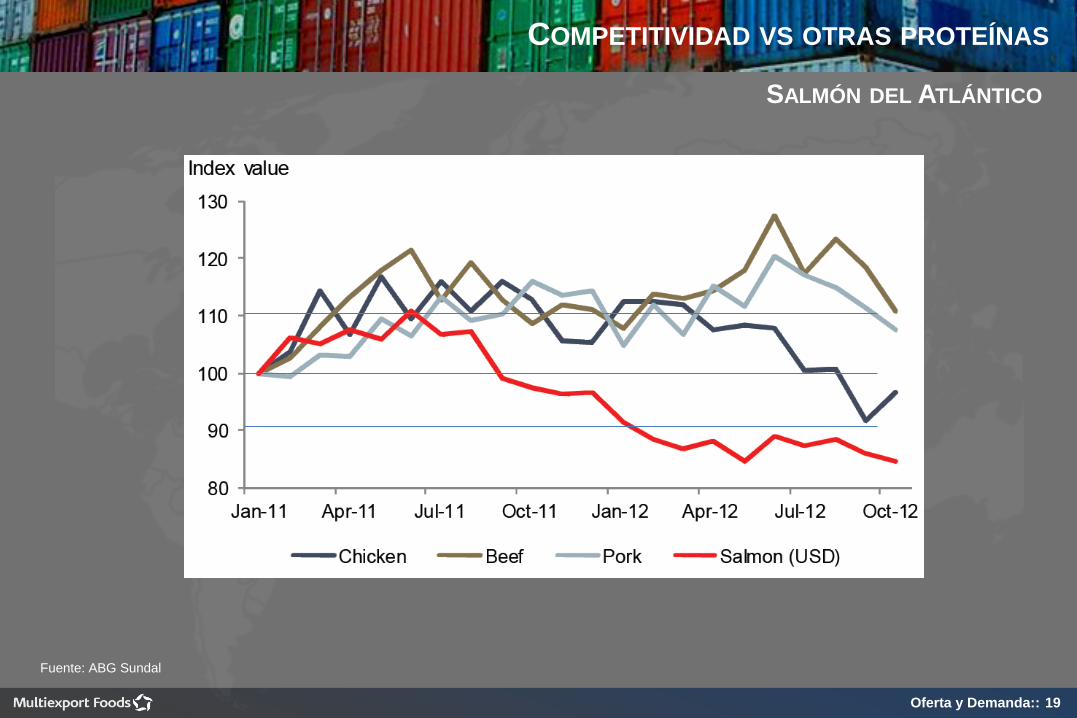

COMPETITIVIDAD VS OTRAS PROTEÍNAS

Fuente: ABG Sundal

SALMÓN DEL ATLÁNTICO

Oferta y Demanda:: 20

Oferta y Demanda:: 21

Crecimiento acumulado a

Septiembre de 2 dígitos en

todas las regiones desde

2010…

Durante el mes de

Septiembre continuaba el

ritmo saludable de

crecimiento…

CONSUMO MUNDIAL DE SALMÓN

Precios

2 3 4 1 5 Destacados

Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

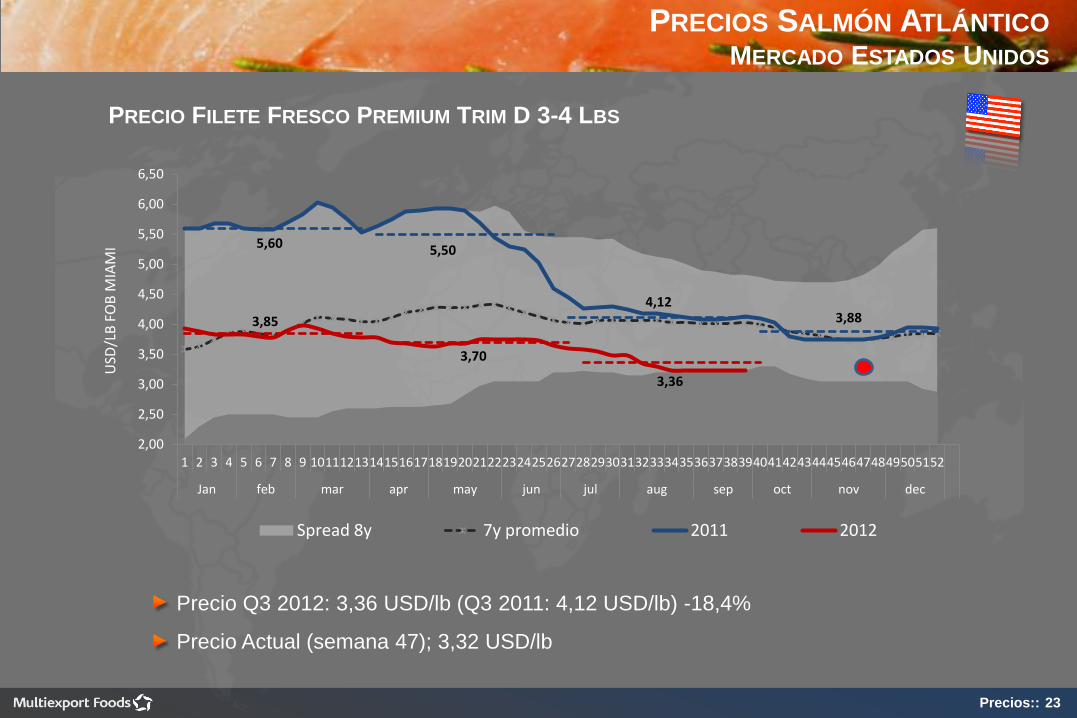

Precios:: 23

PRECIOS SALMÓN ATLÁNTICO MERCADO ESTADOS UNIDOS

PRECIO FILETE FRESCO PREMIUM TRIM D 3-4 LBS

Precio Q3 2012: 3,36 USD/lb (Q3 2011: 4,12 USD/lb) -18,4%

Precio Actual (semana 47); 3,32 USD/lb

5,60 5,50

4,12 3,88

3,70

3,85

3,36

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

6,50

1 2 3 4 5 6 7 8 9 10111213141516171819202122232425262728293031323334353637383940414243444546474849505152

Jan feb mar apr may jun jul aug sep oct nov dec

USD

/LB

FO

B M

IAM

I

Spread 8y 7y promedio 2011 2012

Precios:: 24

PERSPECTIVAS DE PRECIO SALMÓN ATLÁNTICO

CHILE NORUEGA

Fuente: ABG Sundal / Kontali

Precios:: 25

MERCADOS

20,00

22,00

24,00

26,00

28,00

30,00

32,00

34,00

36,00

2,50

3,00

3,50

4,00

4,50

5,00

2728293031323334353637383940414243444546474849505152 1 2 3 4 5 6 7 8 9 10111213141516171819202122232425262728293031323334353637383940414243444546

jul-11 ago-11 sep-11 oct-11 nov-11 dic-11 ene-12 feb-12 mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12

NO

K/K

G F

OB

OSL

O

USD

/LB

FO

B M

IA

Precios Commodities de Salmon Atlantico fresco de Chile y Noruega

Precio Filete Fresco UB TC 2-3 Mercado de USA Precio Entero Fresco de Noruega Mix Calibres

Precios:: 26

PERSPECTIVAS DE PRECIO

NORUEGA

PRECIOS FORWARD SALMON

Fuente: ABG Sundal

SALMÓN DEL ATLÁNTICO

2013 2014

Rango de precios 2013:

29-31 NOK/Kg,

equivalente aprox a TD

Mia @ +4,65 USD/lb

Precios:: 27

626

654

589

522 509

488

402

350

400

450

500

550

600

650

ene feb mar abr may jun jul ago sep oct nov dic

YEN

/KG

FO

B J

AP

ÓN

Spread 8y 7y promedio 2011 2012

PRECIOS TRUCHA MERCADO JAPÓN

PRECIOS DE TRUCHA HG CONGELADO PREMIUM 4-6 LBS

Precio Q3 2012: 402 JPY/kg (Q3/11: 589) -31,7%

Precio Actual (noviembre); 370 JPY/kg

Fuente: FIS

Perspectivas

2 3 4 1 5 Destacados

Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

Perspectivas:: 29

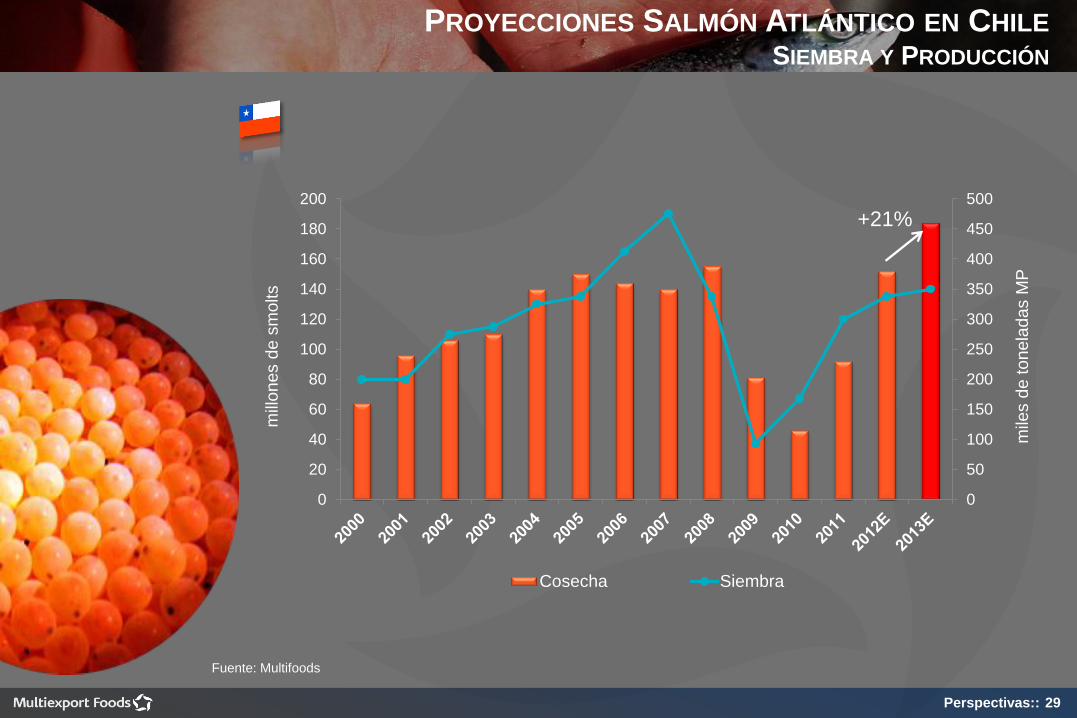

PROYECCIONES SALMÓN ATLÁNTICO EN CHILE SIEMBRA Y PRODUCCIÓN

0

50

100

150

200

250

300

350

400

450

500

0

20

40

60

80

100

120

140

160

180

200

mile

s d

e tonela

das M

P

mill

ones d

e s

molts

Cosecha Siembra

+21%

Fuente: Multifoods

Perspectivas:: 30

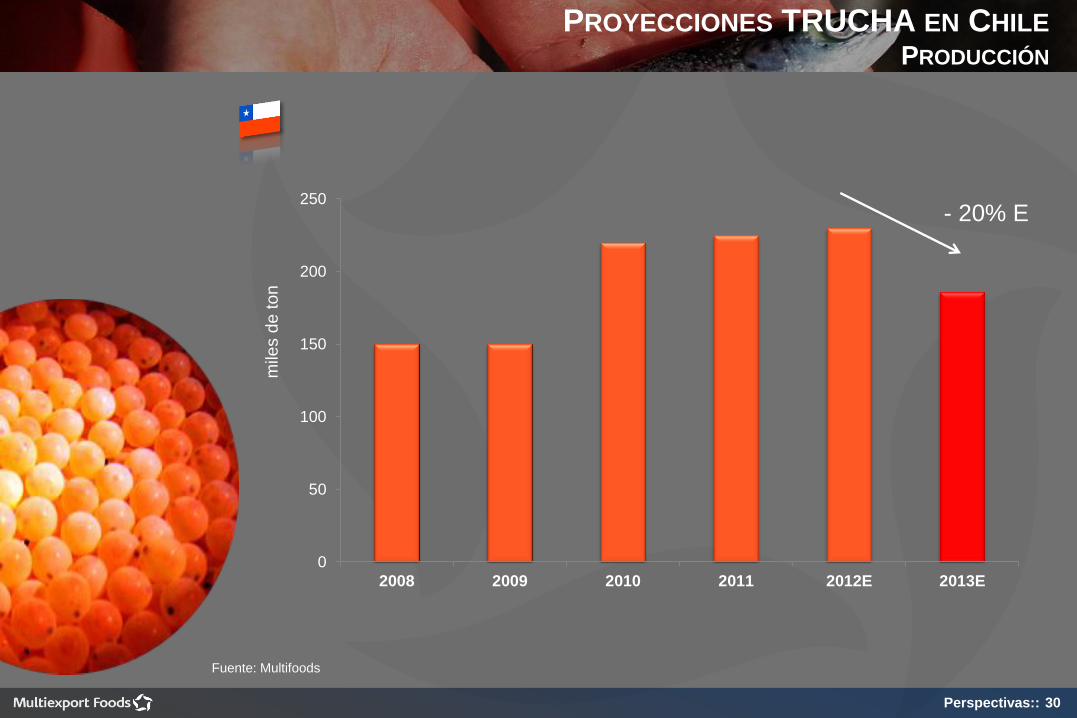

PROYECCIONES TRUCHA EN CHILE PRODUCCIÓN

0

50

100

150

200

250

2008 2009 2010 2011 2012E 2013E

mile

s d

e ton

- 20% E

Fuente: Multifoods

Perspectivas:: 31

PLAN DE PRODUCCIÓN 2011/12 MULTIEXPORT FOODS

2011 Q1 Q2 H2E 2012E Var

Salmón

Atlántico 28,8 9,7 11,6 19,3 40,6 41%

Trucha 6,5 0,8 - 7,0 7,8 20%

Total 35,3 10,5 11,6 26,3 48,4 37%

COSECHAS 2012-2013 POR ESPECIE (M TON WFE) SIEMBRAS 2012 POR ESPECIE (MILLONES DE SMOLTS)

2011 H1 H2E 2012E Var

Salmón

Atlántico 12,9 (*) 3,4 8,9 12,3 -5%

Trucha 2,2 2,0 1,8 3,8 73%

Total 15,1 5,4 10,7 16,1

(*) 2,0 millones de smolts plan 2012

fueron adelantados a fines de 2011

Perspectivas:: 32

COSTOS

• Se mantiene presión en los costos de producción:

• Medidas de control de Caligidosis (mayor frecuencia y costo)

• Inflación de precios de servicios por alta tasa de aumento de producción

• Aumento precios internacionales de materias primas para la fabricación de

alimento: alza estructural global para el cultivo del salmón

CONCLUSIONES - PERSPECTIVAS

Harina de Pescado Harina de Soya Aceite de Pescado

Perspectivas:: 33

MERCADOS

• Se mantiene el desacople de precios entre el mercado Europeo y

Norteamericano.

• Luego de 6 meses de bajas ininterrumpidas, precio spot en USA ha

mostrado signos marginales de recuperación.

• Inicio tardío de la baja de precios en retail retrasa recuperación de

precios hacia el 1er semestre de 2013.

• Sostenida expansión de mercados a pesar de altos precios de retail

• Competitividad del salmón sigue ganando ventaja frente a proteínas

tradicionales

CONCLUSIONES - PERSPECTIVAS

Perspectivas:: 34

CONCLUSIONES - PERSPECTIVAS

INDUSTRIA - REGULACIÓN

• En los próximos días se espera publicación definitiva de

Reglamento de Densidades

• Reglamento de Densidades ajustará el ritmo de crecimiento a

partir de 2014, una vez que defina los niveles de producción por

concesión, barrios y áreas.

muchas gracias!! www.multiexportfoods.com