PRESENTACIÓN Q4 2012 - Multiexport Foods · Procesamiento y Ventas . Destacados:: 6 JOINT VENTURE...

50

PRESENTACIÓN Q4 2012 Santiago, 18 de Marzo de 2013

Transcript of PRESENTACIÓN Q4 2012 - Multiexport Foods · Procesamiento y Ventas . Destacados:: 6 JOINT VENTURE...

PRESENTACIÓN

Q4 2012

Santiago, 18 de Marzo de 2013

Agenda

1 Destacados

Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

2 3 4 5

Destacados

Destacados Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

1 2 3 4 5

Destacados:: 4

EBIT Operacional 2012:

USD -19,6 MM

Q4-12 2012

-280% -135%

-0,98 Q4 -0,46 ytd

-0,78 Q4 -0,35 ytd

VENTAS AHUMADO 2012

USD 44,8 MM

2012

+20%

COSECHAS 2012:

48,1 M TON MP

Q4-12 2012

+105% +36%

Salar 40,1 Mtons + 39%

Trucha 8,0 Mtons +22%

11 Enero 2013:

Firma JV Multiexport Foods - MITSUI

Salar (US/kg) Mayor exportador de

Productos Ahumados

(43% de exportación Chile) Trucha (US/kg)

NEGOCIO SALMONES - Q4 2012

Destacados:: 5

ESTRUCTURA MULTIEXPORT FOODS

Multiexport Foods Compañía Matriz (Pública)

Salmones Multiexport

Cultivo Salmón del Atlantico

Multiexport & Mitsui JV

Cultivo Trucha/Coho

Alimentos Multiexport

Valor Agregado -Procesamiento y Ventas

Destacados:: 6

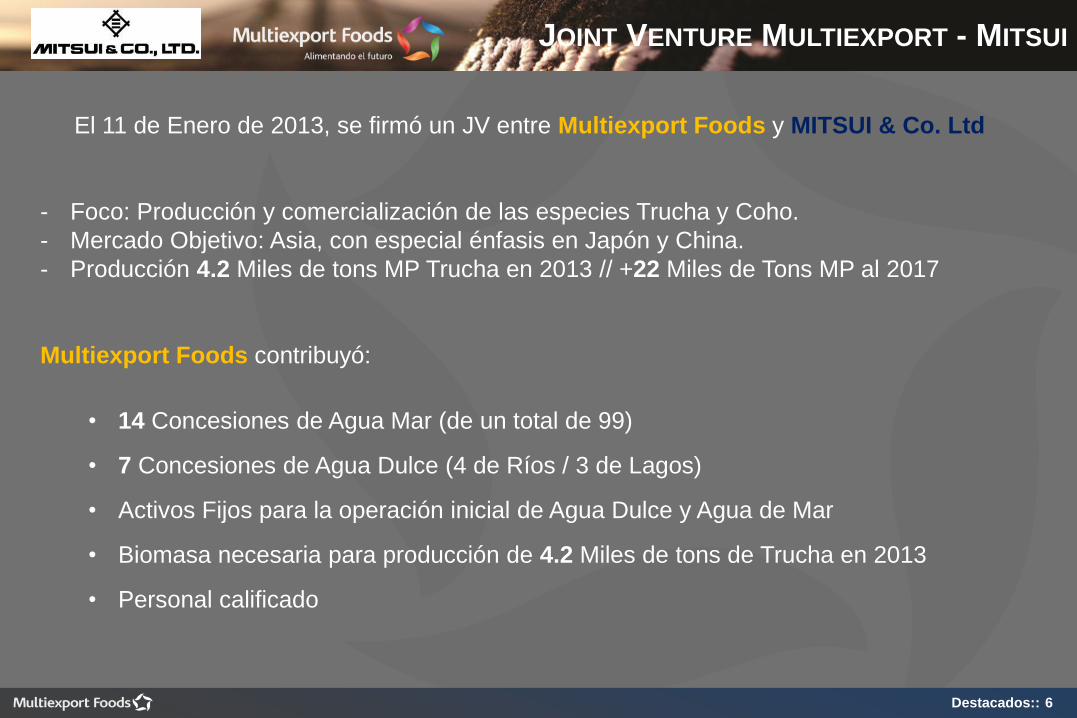

JOINT VENTURE MULTIEXPORT - MITSUI

El 11 de Enero de 2013, se firmó un JV entre Multiexport Foods y MITSUI & Co. Ltd

- Foco: Producción y comercialización de las especies Trucha y Coho.

- Mercado Objetivo: Asia, con especial énfasis en Japón y China.

- Producción 4.2 Miles de tons MP Trucha en 2013 // +22 Miles de Tons MP al 2017

Multiexport Foods contribuyó:

• 14 Concesiones de Agua Mar (de un total de 99)

• 7 Concesiones de Agua Dulce (4 de Ríos / 3 de Lagos)

• Activos Fijos para la operación inicial de Agua Dulce y Agua de Mar

• Biomasa necesaria para producción de 4.2 Miles de tons de Trucha en 2013

• Personal calificado

Destacados:: 7

JOINT VENTURE MULTIEXPORT - MITSUI CONT´D

Concesiones de Agua Dulce 7 Concesiones en X Región

Concesiones de Agua Mar 14 Concesiones en X Región

Destacados:: 8

MITSUI adquiere el 30% de las acciones del JV por USD 36 millones y mantiene

una opción de compra por un 10% adicional, al mismo precio, la cual expira en marzo de

2014.

Multiexport Foods es el accionista controlador del JV y dirigirá la operación de la nueva

compañía.

La combinación de Multiexport Foods y MITSUI crea una compañía con un gran

potencial…

MULTIEXPORT - MITSUI JOINT VENTURE CONT´D

Resultados Financieros

Destacados Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

1 2 3 4 5

Resultados Financieros:: 10

Cifras en (MUSD) Q4 - 12 Q4 - 11 2012 2011 VAR (%)

2012 / 2011

MP Cosechada (Tons) 17.217 8.418 48.097 35.344 +36,1% Salmón Atlántico 10.060 5.361 40.100 28.807

Trucha 7.156 3.057 7.997 6.537

MP Vendida (Tons) 13.449 7.935 43.488 34.444 +26,3% Salmón Atlántico 10.577 5.746 38.723 27.802

Trucha 2.873 2.190 4.764 6.642

Ingresos de Actividades Ordinarias 69.607 63.251 253.777 279.197 -9,1% Costo de Ventas -78.595 -53.593 -261.997 -214.186

EBIT Operacional* (Pre Fair Value) -12.666 7.022 -19.644 56.266 -75,9 MM

Variación Fair Value Biomasa -85 -3.806 -17.132 -23.489 +6,4 MM

Utilidad Neta -12.522 1.125 -35.722 20.980 -56,7 MM

EBITDA Operacional** -9.600 10.113 -7.235 68.332 -76,6 MM

* EBIT Operacional: Margen de Explotación - Gastos Operacionales

** EBITDA Operacional: EBIT Operacional + Depreciación y Amortización

RESULTADOS CONSOLIDADOS

Resultados Financieros:: 11

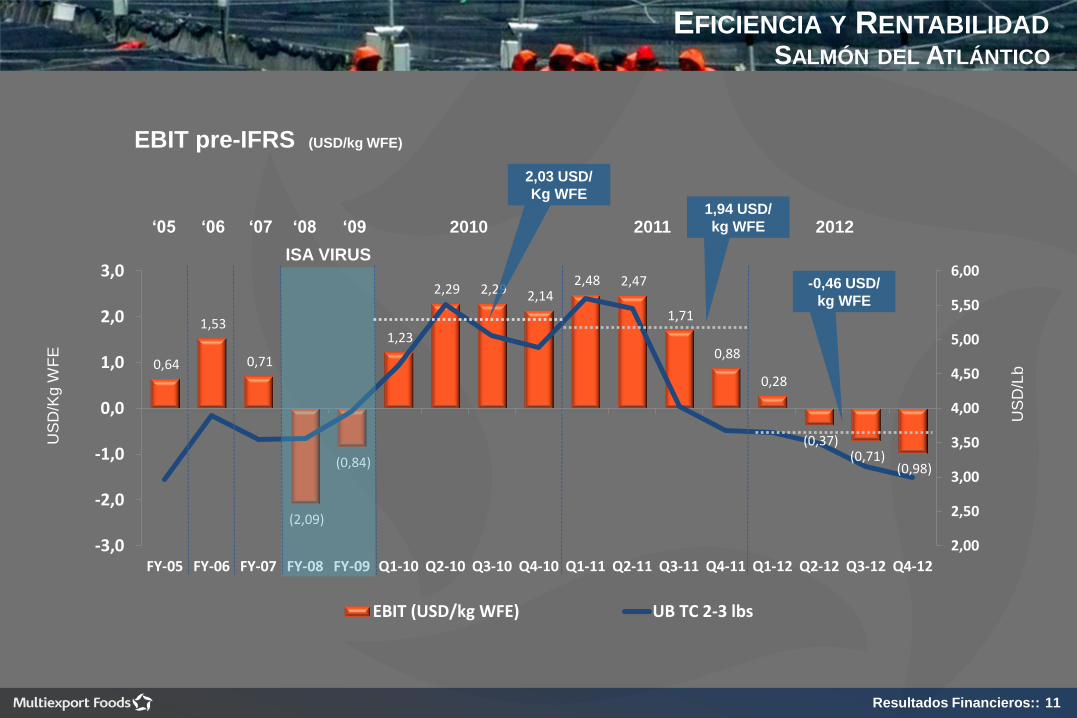

0,64

1,53

0,71

(2,09)

(0,84)

1,23

2,29 2,29 2,14 2,48 2,47

1,71

0,88

0,28

(0,37) (0,71)

(0,98)

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

FY-05 FY-06 FY-07 FY-08 FY-09 Q1-10 Q2-10 Q3-10 Q4-10 Q1-11 Q2-11 Q3-11 Q4-11 Q1-12 Q2-12 Q3-12 Q4-12

EBIT (USD/kg WFE) UB TC 2-3 lbs

EBIT pre-IFRS (USD/kg WFE)

‘07 ‘08 ‘09 2010 ‘06 ‘05 2011

ISA VIRUS

2012 1,94 USD/

kg WFE

2,03 USD/

Kg WFE

EFICIENCIA Y RENTABILIDAD SALMÓN DEL ATLÁNTICO

-0,46 USD/

kg WFE

US

D/K

g W

FE

US

D/L

b

Resultados Financieros:: 12

Cifras en (MUSD) Q4 - 2012 Q4 - 2011

Disponible 28.096 86.779

Inventarios + Activos Biológicos 206.294 168.441

Otros Activos Circulantes 36.159 34.450

Activos Fijos 113.103 107.125

Otros Activos 69.364 55.490

Total Activos 453.016 452.285

Deuda Financiera 185.129 186.219

Cuentas y Documentos por Pagar 90.364 40.263

Otros Pasivos 24.711 33.148

Total Patrimonio 152.812 192.655

Total Pasivos y Patrimonio 453.016 452.285

Principales Indicadores Q4 - 2012 Q4 - 2011

Deuda financiera neta (MUSD) 157.033 99.440

Leverage (veces) 1,96 1,35

Leverage Neto (veces) 1,78 0,90

Índice de Liquidez (veces) 2,26 4,19

Variación Disponible:

- USD 58,7 MM

Aumento de Inventarios

y Activos Biológicos:

+ USD 37,9 MM

Aumento Cuentas por pagar:

+ USD 50,1 MM

Disponible en Caja Q4:

USD 28,1 MM

BALANCE CONSOLIDADO

Resultados Financieros:: 13

Cifras en (MUSD) 2012 - YTD 2011 - YTD

Actividades de la Operación -19.437 2.820

Actividades de Inversión -22.373 -19.113

Actividades de Financiamiento -16.814 -6.926

Flujo Neto Total del Período -58.624 -23.219

Variación en la tasa de cambio -59 -444

Variación Neta del Efectivo y Equivalente -58.683 -23.663

Saldo Inicial 86.779 110.442

Saldo Final 28.096 86.779

ESTADO DE FLUJOS CONSOLIDADO

Resultados Financieros:: 14

86.779

-14.365

-22.373 -15.862

-6.083

28.096

-40.000

-20.000

0

20.000

40.000

60.000

80.000

100.000

Caja Inicial Ebitda+WK Capex Dividendo Financiamiento Caja Final

M U

SD

ESTADO DE FLUJOS CONSOLIDADO

Significativa baja de

precios año 2012 v/s 2011

• UB TC 2-3 lbs: -29%

• FIS HG 6-4: -25%

Nueva línea de fileteo

automático y apertura de

Centros de Agua de Mar

Pago Dividendo Utilidad

2011 en abril 2012

• Amortización 2% Tramo A deuda LP

por USD 1,8 MM

• Pago interés capitalizado Tramo C y

D por USD 4,1 MM

• Pago de intereses por USD 5,1 MM

• Ingreso por financiamiento PAE de

CP por USD 5 MM

Oferta y Demanda

Destacados Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

1 2 3 4 5

Oferta y Demanda:: 16

Fuente : Publitecsa - SalmonChile

Multifoods

3er mayor

exportador de

Salmón

OFERTA CHILENA A DICIEMBRE 2012 (MILES USD FOB)

EXPORTADOR ATLÁNTICO COHO TRUCHA TOTAL % EXP.

Aquachile S.A. 58.451 101.501 122.858 282.810 10,0%

Mainstream S.A. 113.766 82.721 77.790 274.277 9,7%

Multiexport S.A. 172.254 - 37.559 209.813 7,4%

Marine Harvest 185.883 - 801 186.684 6,6%

Los Fiordos Ltda. 126.728 28.896 809 156.433 5,5%

Itata S.A. 106.089 - 43.414 149.504 5,3%

Camanchaca 107.909 - 29.537 137.447 4,8%

Antartica S.A. - - 123.577 123.577 4,4%

Invertec 76.794 12.213 30.048 119.055 4,2%

Trusal S.A. 15.818 26.253 76.318 118.390 4,2%

Otros 473.086 265.684 342.375 1.081.145 38,1%

Total 1.436.779 517.268 885.086 2.839.134 100,0%

Oferta y Demanda:: 17

44.762

15.375 14.819

11.427

16.760

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

40.000

45.000

50.000

Multiexport S.A. Mainstream S.A. Ventisqueros Marine Harvest Otros

Multifoods mayorexportador de Productos Ahumados

(Salmón Atlántico y Trucha)

+43% de las exportaciones de productos

ahumados a nivel nacional

EXPORTACIONES SALMÓN AHUMADO YTD Q4–2012 (MILES USD FOB)

+20% de aumento en ventas 2012 v/s 2011

Value Chain and Business Model:: 18

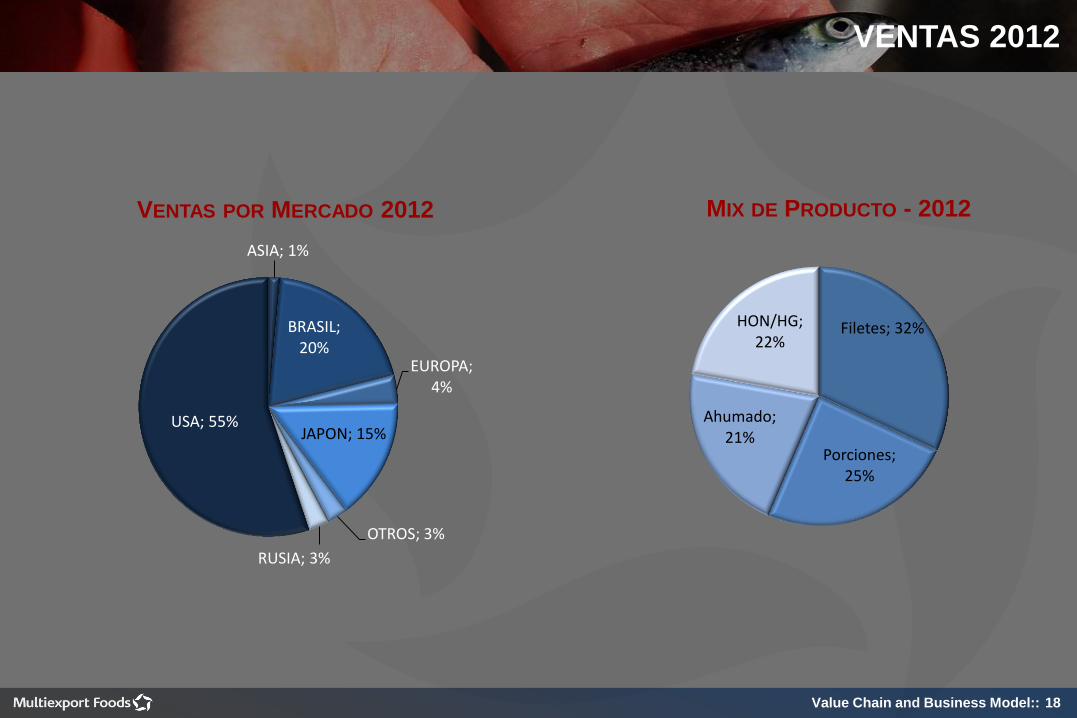

VENTAS 2012

ASIA; 1%

BRASIL; 20%

EUROPA; 4%

JAPON; 15%

OTROS; 3%

RUSIA; 3%

USA; 55%

VENTAS POR MERCADO 2012

Filetes; 32%

Porciones; 25%

Ahumado; 21%

HON/HG; 22%

MIX DE PRODUCTO - 2012

Chilean Salmon Markets:: 19

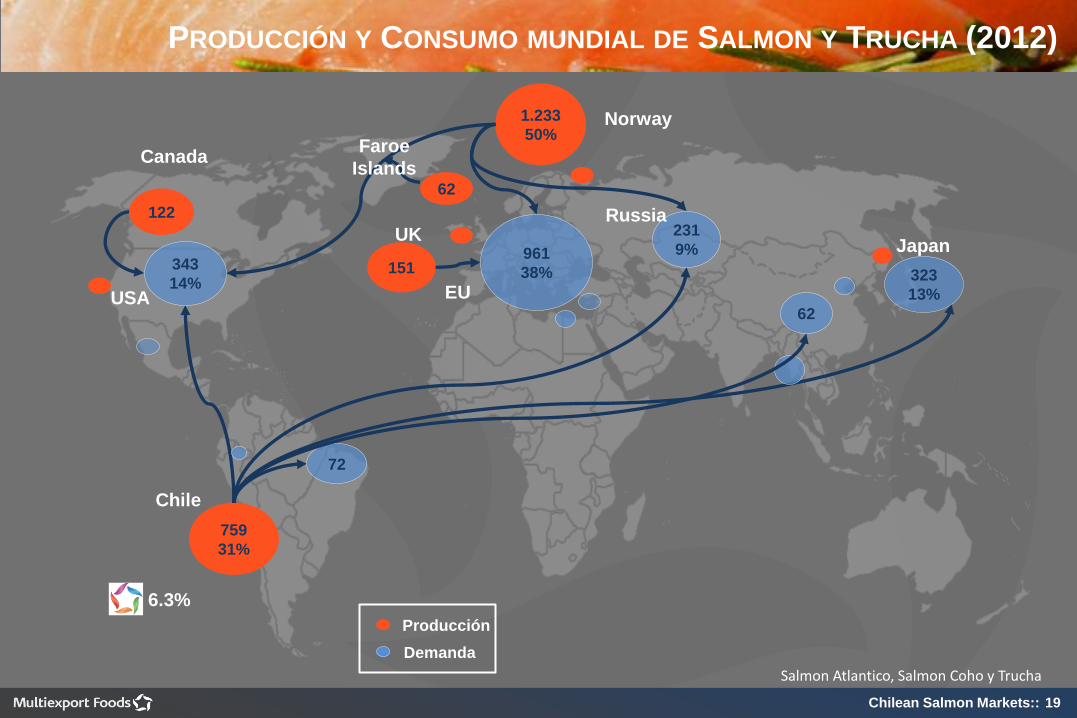

PRODUCCIÓN Y CONSUMO MUNDIAL DE SALMON Y TRUCHA (2012)

Producción

759

31%

Demanda

1.233

50%

122

151

62

961

38%

231

9%

343

14%

323

13%

72

Chile

Canada

Norway

UK

EU

Russia

Japan

USA

62

Faroe

Islands

Salmon Atlantico, Salmon Coho y Trucha

6.3%

Oferta y Demanda:: 20

AUMENTO DE LA OFERTA MUNDIAL

Oferta mundial de Salmón del Atlántico

Fuente: Kontali - Leroy

SALMÓN DEL ATLÁNTICO

Oferta y Demanda:: 21

ESTIMACIÓN COSECHA EUROPA

Cosecha Europa 2013 vs 2012

Fuente: LSG Q4 ppt

SALMÓN DEL ATLÁNTICO

Oferta y Demanda:: 22

PROYECCIÓN OFERTA MUNDIAL

SALMÓN DEL ATLÁNTICO

+20% en 2012

+ 6% (max) en 2013

+ 4% en 2014

Chile representará el 111% del aumento en 2013 y el

2% en 2014

7% Crecimiento

promedio últimos 20 años en torno a

Fuente: ABG Sundal Collier / Kontali / Multifoods

M Tons WFE 2007 2008 2009 2010 2011 2012 2013E 2014E

Noruega 723 741 856 945 1.006 1.159 1.152 1.232

Chile 356 403 239 130 221 379 522* 524

Otros 318 348 373 373 393 407 400 411

*Max

Total 1.397 1.492 1.468 1.448 1.620 1.945 2.074 2.167

Crecimiento 2007 2008 2009 2010 2011 2012 2013E 2014E

Noruega 21% 2% 16% 10% 6% 15% -1% 6,9%

Chile -4% 13% -41% -46% 71% 71% 38% 0,4%

Otros 5% 9% 7% 0% 5% 4% -2% 2,8%

Total 10% 7% -2% -1% 12% 20% 6% 4%

Crecimiento Mundial (E)

Oferta y Demanda:: 23

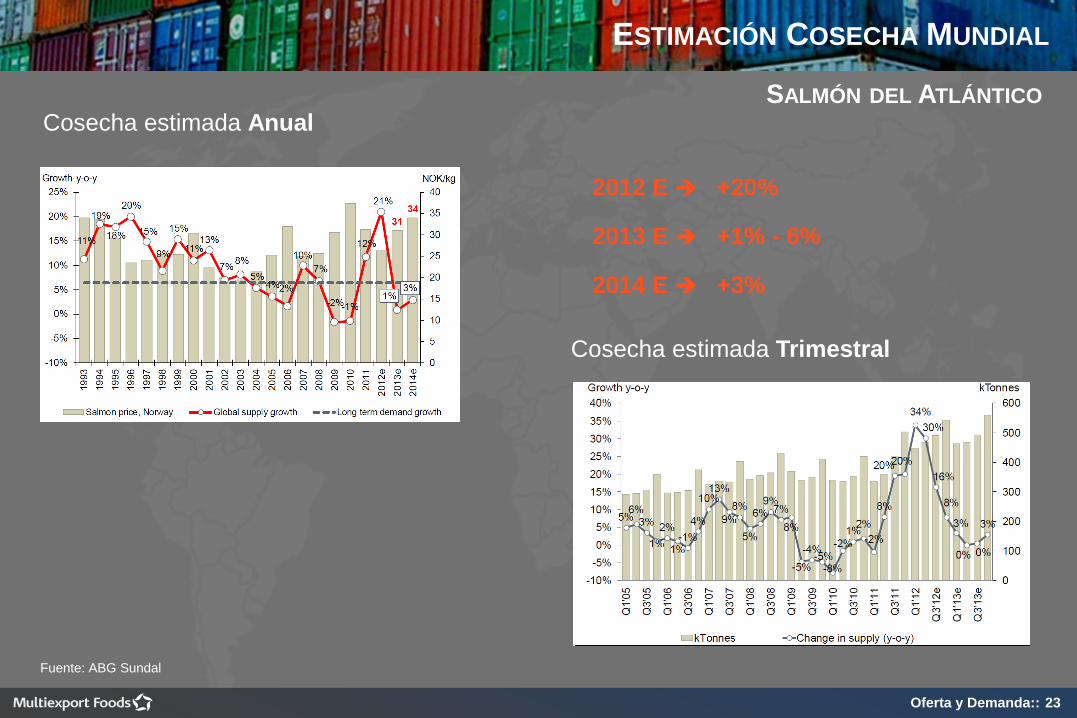

ESTIMACIÓN COSECHA MUNDIAL

Fuente: ABG Sundal

Cosecha estimada Anual

Cosecha estimada Trimestral

2012 E +20%

2013 E +1% - 6%

2014 E +3%

SALMÓN DEL ATLÁNTICO

Oferta y Demanda:: 24

COMPETITIVIDAD VS OTRAS PROTEÍNAS

Fuente: ABG Sundal

SALMÓN DEL ATLÁNTICO

Oferta y Demanda:: 25

CONSUMO MUNDIAL DE SALMÓN

Oferta y Demanda:: 26

Crecimiento de 2 dígitos en

todas las regiones desde

2010…

Mes a mes se registró un

buen ritmo de crecimiento…

CONSUMO MUNDIAL DE SALMÓN

Oferta y Demanda:: 27

CRECIMIENTO DE DEMANDA GLOBAL POR MERCADO

Ciclo de Precio Alto Ciclo de Precio Bajo

MERCADO 2009 2010 2011 2012

Mercados Maduros

Europa 4% -4% 6% 16%

Japon -25% -16% 35% 39%

USA -5% -9% 12% 14%

Mercados Emergentes

Rusia 5% 27% 25% 37%

Brasil 14% -7% 16% 45%

Otros 29% -6% 18% 26%

Todos los mercados muestran un crecimiento en la demanda muy firme, ayudados por un período de precios bajos. En particular Europa y Japón destacan por su fuerte crecimiento.

A pesar que todos los mercados son sensitivos al precio, los emergentes muestran un crecimiento continuo incluso en períodos de precio alto.

CONSUMO MUNDIAL DE SALMÓN

Oferta y Demanda:: 28

MERCADO DE EUROPA Y RUSIA

Chilean Salmon Markets:: 29

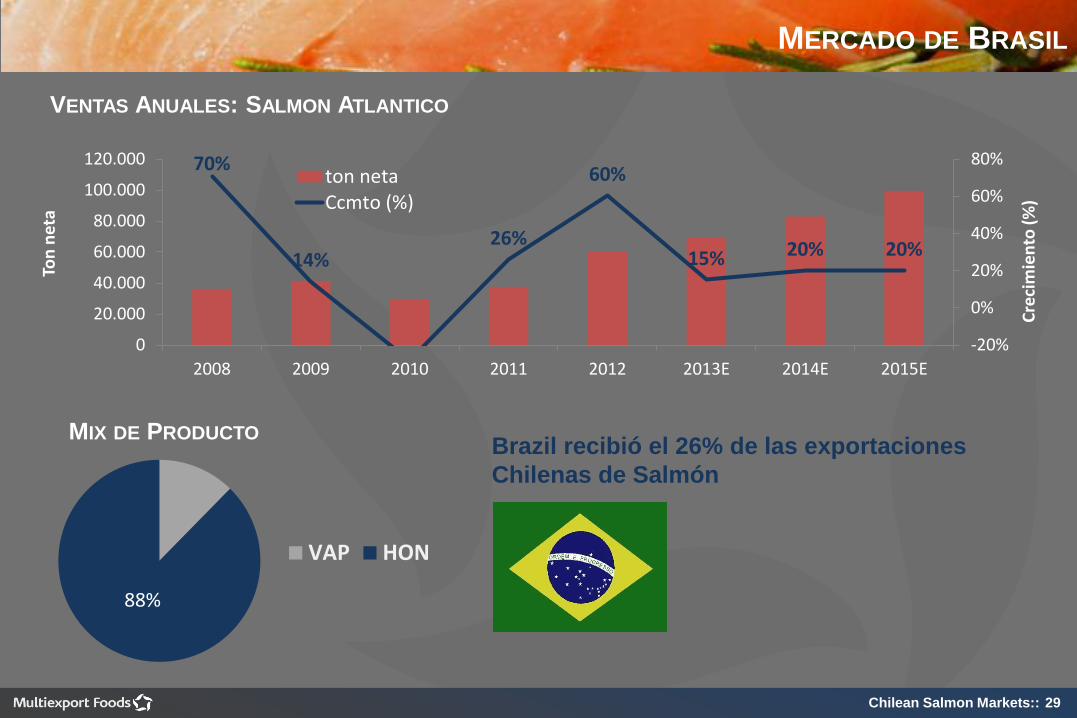

MERCADO DE BRASIL

70%

14% 26%

60%

15% 20% 20%

-20%

0%

20%

40%

60%

80%

0

20.000

40.000

60.000

80.000

100.000

120.000

2008 2009 2010 2011 2012 2013E 2014E 2015E

Cre

cim

ien

to (

%)

Ton

net

a

ton netaCcmto (%)

VENTAS ANUALES: SALMON ATLANTICO

88%

VAP HON

MIX DE PRODUCTO Brazil recibió el 26% de las exportaciones

Chilenas de Salmón

Chilean Salmon Markets:: 30

BRASIL 2012/13: CAMPAÑA “SALMÓN DE CHILE”

Objetivo: Promover y Educar a los consumidores sobre el Salmón Chileno y sus bondades

Dirigido a: Consumo familiar (Rio de Janeiro / Sao Paulo)

Duración: 18 meses

Implementación:

Marca: “Salmon de Chile”

Campaña en Puntos de Venta

Información en Sitio Web

Material Audiovisual

Chilean Salmon Markets:: 31

Resultados Preliminares Año 2012

Audiencia:

• TV: 30 millones de telespectadores

• Web: 2 millones de personas

• Revistas especializadas: 1.7 millones de personas

Crecimiento en el consumo vs 2011 (ton): >50%

Crecimiento en el consumo de productos de valor agregado (filetes) vs 2011 (tons): +250%

BRASIL 2012/13: CAMPAÑA “SALMÓN DE CHILE”

Precios

Destacados Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

1 2 3 4 5

Precios:: 33

PRECIOS SALMÓN ATLÁNTICO MERCADO ESTADOS UNIDOS

5,61 5,42

4,02

3,68 3,65

3,49

3,15 2,99

4,40

2,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

1 2 3 4 5 6 7 8 9 10111213141516171819202122232425262728293031323334353637383940414243444546474849505152

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

USD

/LB

FO

B M

IAM

I

Spread 9y 9y promedio 2011 2012 2013

PRECIO FILETE FRESCO PREMIUM TRIM C 2-3 LBS

Precio Q4 2012: 2,99 USD/lb (Q4 2011: 3,68 USD/lb) -19%

Precio Actual (semana 11, 2013); 4,40 USD/lb

Precios:: 34

PERSPECTIVAS DE PRECIO SALMÓN ATLÁNTICO

CHILE NORUEGA

Fuente: ABG Sundal / Kontali

Precios:: 35

MERCADOS

20,0022,0024,0026,0028,0030,0032,0034,0036,0038,0040,0042,00

2,50

3,00

3,50

4,00

4,50

5,00

5,50

6,00

27 29 31 33 35 37 39 41 43 45 47 49 51 1 3 5 7 9 11 13 15 17 19 21 23 25 27 29 31 33 35 37 39 41 43 45 47 49 51 1 3 5 7 9

jul-11 ago-11 sep-11 oct-11 nov-11 dic-11 ene-12 feb-12 mar-12 abr-12 may-12 jun-12 jul-12 ago-12 sep-12 oct-12 nov-12 dic-12 ene-13 feb-13mar-13

NO

K/K

G F

OB

OSL

O

USD

/LB

FO

B M

IA

Precios Commodities de Salmon Atlantico fresco de Chile y Noruega

Precio Filete Fresco UB TC 2-3 Mercado de USA Precio Entero Fresco de Noruega Mix Calibres

Precios:: 36

PERSPECTIVAS DE PRECIO

NORUEGA

PRECIOS FORWARD SALMON

Fuente: ABG Sundal

SALMÓN DEL ATLÁNTICO

2013 2014

Rango de precios 2013: 36-29 NOK/Kg, equivalente aprox a TD Mia @ +4,65 USD/lb …… y aprox 4,5 USD/lb equivalente para 2014

Precios:: 37

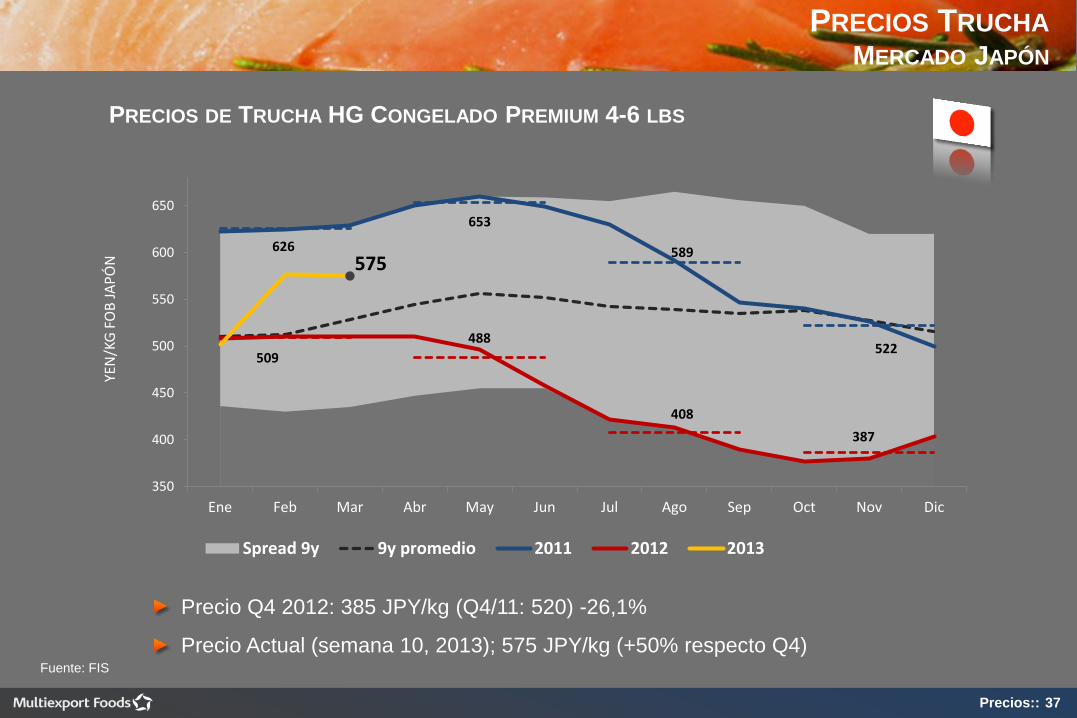

PRECIOS TRUCHA MERCADO JAPÓN

Fuente: FIS

626

653

589

522 509

488

408

387

575

350

400

450

500

550

600

650

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

YEN

/KG

FO

B J

AP

ÓN

Spread 9y 9y promedio 2011 2012 2013

PRECIOS DE TRUCHA HG CONGELADO PREMIUM 4-6 LBS

Precio Q4 2012: 385 JPY/kg (Q4/11: 520) -26,1%

Precio Actual (semana 10, 2013); 575 JPY/kg (+50% respecto Q4)

Perspectivas

Destacados Resultados

Financieros

Oferta y

Demanda Precios Perspectivas

1 2 3 4 5

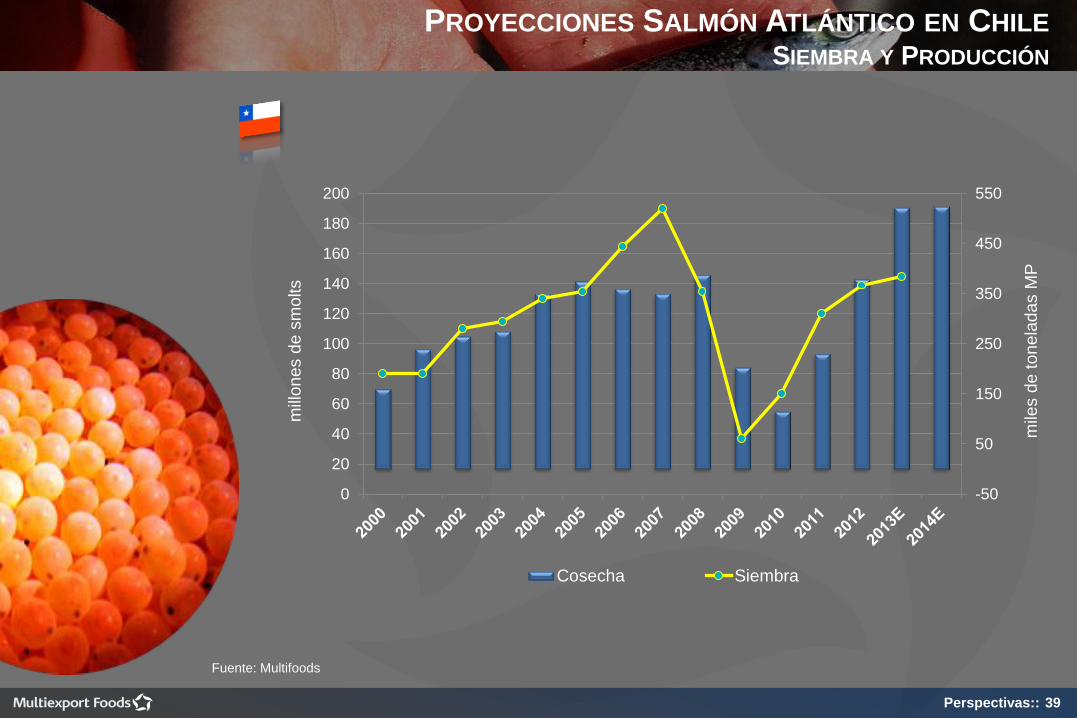

Perspectivas:: 39

PROYECCIONES SALMÓN ATLÁNTICO EN CHILE SIEMBRA Y PRODUCCIÓN

Fuente: Multifoods

-50

50

150

250

350

450

550

0

20

40

60

80

100

120

140

160

180

200

mile

s d

e tonela

das M

P

mill

ones d

e s

molts

Cosecha Siembra

Perspectivas:: 40

Proyección de siembra de smolts 2013

(miles smolts) PERIODO ATLANTICO TRUCHA COHO

Q1 2013 35.000 18.000 47.000

Q2 2013 37.000 21.000 0

Q3 2013 40.000 18.000 0

Q4 2013 33.000 23.000 9.000

TOTAL 2013 145.000 80.000 56.000

TOTAL 2012 139.000 92.400 69.000

% VARIACION 4% -13% -19%

Fuente : Multiexport Foods

PROYECCIONES SIEMBRA 2013

Perspectivas:: 41

0

50

100

150

200

250

2008 2009 2010 2011 2012 2013E

mile

s d

e ton

PROYECCIONES TRUCHA EN CHILE PRODUCCIÓN

- 20% E

Fuente: Multifoods

Perspectivas:: 42

PRODUCCIÓN 2011-2012 MULTIEXPORT FOODS

(*) 2,0 millones de smolts plan 2012

fueron adelantados a fines de 2011

2011 H1 H2 2012 Var

Salmón

Atlántico 28,8 21,3 18,8 40,1 39%

Trucha 6,5 0,8 7,2 8,0 23%

Total 35,3 22,1 26,0 48,1 36%

COSECHAS 2011-2012 POR ESPECIE (M TON WFE) SIEMBRAS 2011-2012 POR ESPECIE (MILL. SMOLTS)

2011 H1 H2 2012 Var

Salmón

Atlántico 12,9 (*) 3,4 8,4 11,8 -9%

Trucha 2,2 2,0 1,8 3,8 73%

Total 15,1 5,4 10,7 15,6 3%

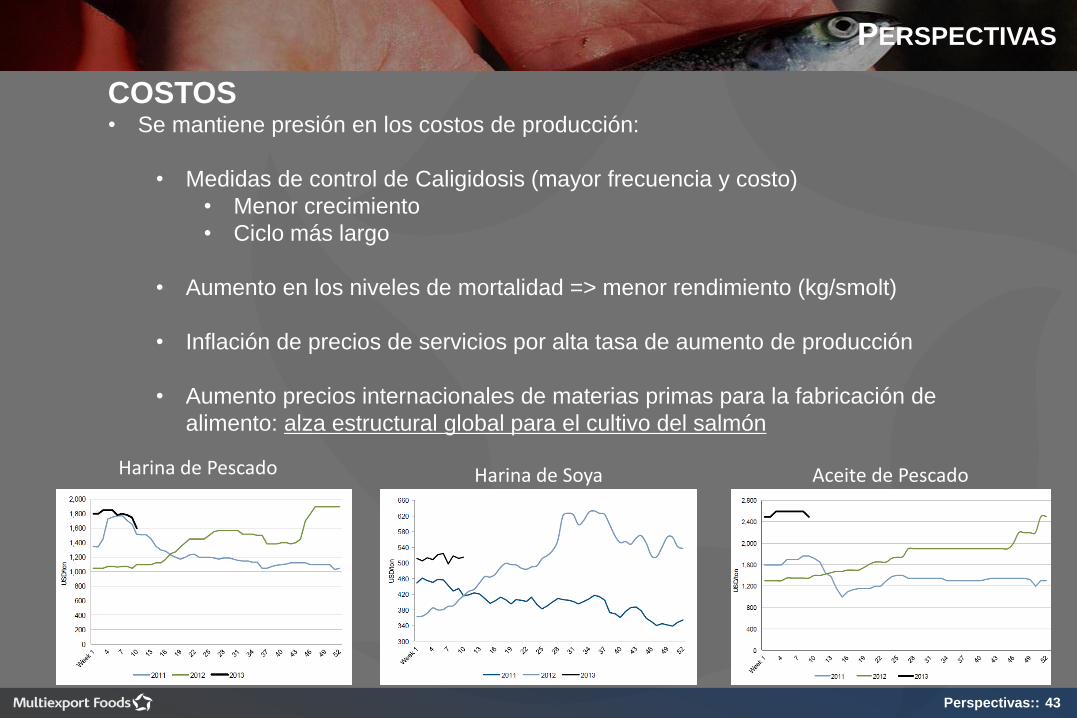

Perspectivas:: 43

COSTOS • Se mantiene presión en los costos de producción:

• Medidas de control de Caligidosis (mayor frecuencia y costo)

• Menor crecimiento

• Ciclo más largo

• Aumento en los niveles de mortalidad => menor rendimiento (kg/smolt)

• Inflación de precios de servicios por alta tasa de aumento de producción

• Aumento precios internacionales de materias primas para la fabricación de

alimento: alza estructural global para el cultivo del salmón

PERSPECTIVAS

Harina de Pescado Harina de Soya Aceite de Pescado

Perspectivas:: 44

0

1.000

2.000

3.000

4.000

5.000

6.000

ene

-06

jun

-06

no

v-0

6

abr-

07

sep

-07

feb

-08

jul-

08

dic

-08

may

-09

oct

-09

mar

-10

ago

-10

ene

-11

jun

-11

no

v-1

1

abr-

12

sep

-12

Peso de Cosecha – Salmon Atlántico

Kgs.

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

16,0

18,0

20,0

0

100000

200000

300000

400000

500000

600000

feb

-08

may

-08

ago

-08

no

v-0

8

feb

-09

may

-09

ago

-09

no

v-0

9

feb

-10

may

-10

ago

-10

no

v-1

0

feb

-11

may

-11

ago

-11

no

v-1

1

feb

-12

may

-12

ago

-12

no

v-1

2

BIOMASA vs. CALIGUS

Biomasa Caligus

Ton.

PERSPECTIVAS

COSTOS

Perspectivas:: 45

No se esperan nuevas concesiones en las Regiones X y XI

El gobierno espera otorgar de 100 a 150 nuevas concesiones en la XII region.

Nuevas regulaciones: Densidad y Sanitario (ajuste de siembra según mortalidad) afectarán definitivamente el potencial de crecimiento de Chile.

Considerando lo anterior, el potencial de crecimiento de la producción para esta década en Chile se estima según lo siguiente:

X & XI Region : 1.195 concesiones 670 operativas XII Region : Potencial de 200 concesiones 150 operativas Todas la regiones: 820 concesiones operativas Capacidad de Producción por concesion: 1.200 – 1.500 tons WFE por año Capacidad de Producción de Chile: 1,0 – 1,2 mill ton por año (todas las especies)

PERSPECTIVAS

PRODUCCION EN CHILE

Perspectivas:: 46

PRODUCCION EN NORUEGA

Producción de las nuevas 45 «Green licenses» debería tener un efecto en el crecimiento de la

producción a partir del año 2014 (+50 M ton WFE). Asumimos que 2/3 de la nueva capacidad

será obtenida en 2014.

El gobierno no aumentará la capacidad de las licensias ni cambiará la metodología de cálculo del

promedio en 2013-2014. Sin embargo es aún un tema abierto para los próximos meses.

Supuestos :

Proyecciones 2013-2014

Var 2013/2012 Var 2014/2013

2012 2013 2014 ton % ton %

Kontaly 1.184 1.150 n.a. -34 -3% n.a. n.a.

ABG SC 1.159 1.144 1.173 -15 -1% 29 3%

DnB Markets 1.185 1.161 1.225 -24 -2% 64 6%

Promedio Green License Nuevo Promedio

1.176 1.152 1.199 33

1.232

-24 -2% 47

80

4%

7%

PERSPECTIVAS

Perspectivas:: 47

MERCADOS

• Se mantiene el desacople de precios entre el mercado Europeo y

Norteamericano a pesar de los altos niveles actuales en ambos

mercados.

• Luego de más de 6 meses de bajas ininterrumpidas, el precio spot en

USA se ha recuperado con una tasa muy alta, especialmente en las

últimas semanas.

• Los precios se proyectan en niveles medios-altos para los próximos

semestres debido al reducido crecimiento de la oferta mundial.

• Sostenida expansión de mercados a pesar de altos precios de retail.

• Competitividad del salmón sigue ganando ventaja frente a proteínas

tradicionales

PERSPECTIVAS

Perspectivas:: 48

Considerando un aumento de la oferta global de máximo un 6% para el 2013 y 4% para 2014, se proyecta un mercado balanceado con los precios en un nivel medio-alto.

Mercados Emergentes como Brasil, Rusia y China continuarán creciendo a tasas de 2 dígitos.

Las actividades de promoción y marketing de salmón en los mercados emergentes debe ser una prioridad de la industria global.

Salmón Atlantico:

2013 Y 2014 se proyectan como mercados más estables como consecuencia de los ajustes en la producción y oferta principalmente desde Chile.

Se espera un mercado balanceado para los años 2013-2014 con precios en un nivel medio.

Salmon Coho & Trucha :

MERCADOS - PERSPECTIVAS

Perspectivas:: 49

PERSPECTIVAS

INDUSTRIA - REGULACIÓN

• Nuevos Reglamentos y Programas de control conocidos:

• Reglamento de Densidades

• Reglamento Sanitario

• Programa de control de SRS

• Reglamento de Densidades y Sanitario ajustarán el ritmo de

crecimiento a partir de 2014, una vez que defina los niveles de

producción por concesión, barrios y áreas.

muchas gracias!! www.multiexportfoods.com