Procesos Contables I - Programa Integración de...

65

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Transcript of Procesos Contables I - Programa Integración de...

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

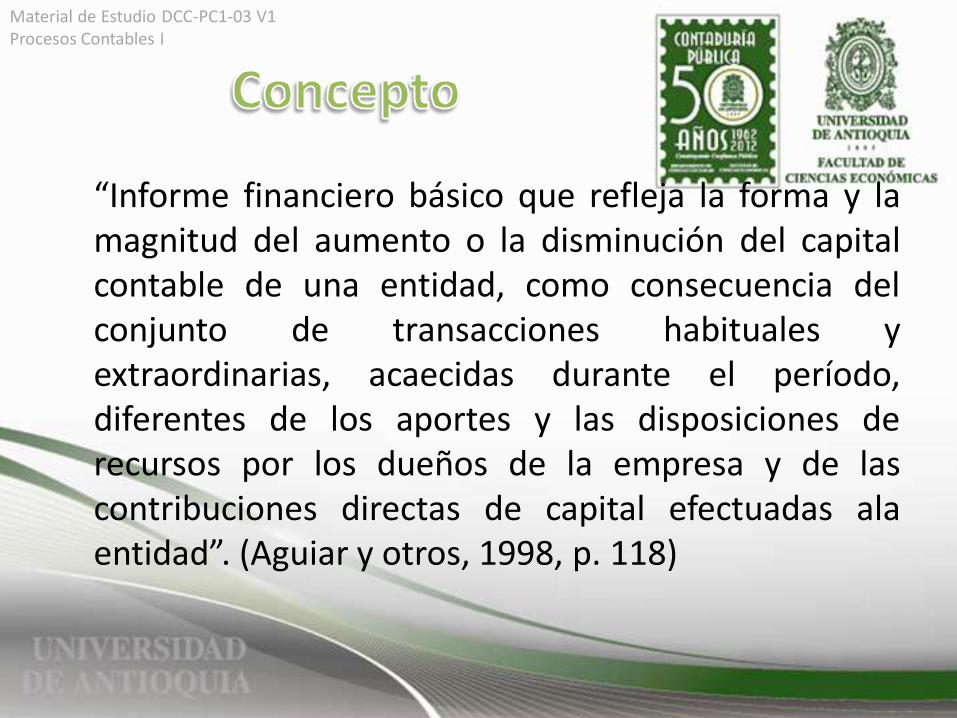

“Informe financiero básico que refleja la forma y la magnitud del aumento o la disminución del capital contable de una entidad, como consecuencia del conjunto de transacciones habituales y extraordinarias, acaecidas durante el período, diferentes de los aportes y las disposiciones de recursos por los dueños de la empresa y de las contribuciones directas de capital efectuadas ala entidad”. (Aguiar y otros, 1998, p. 118)

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

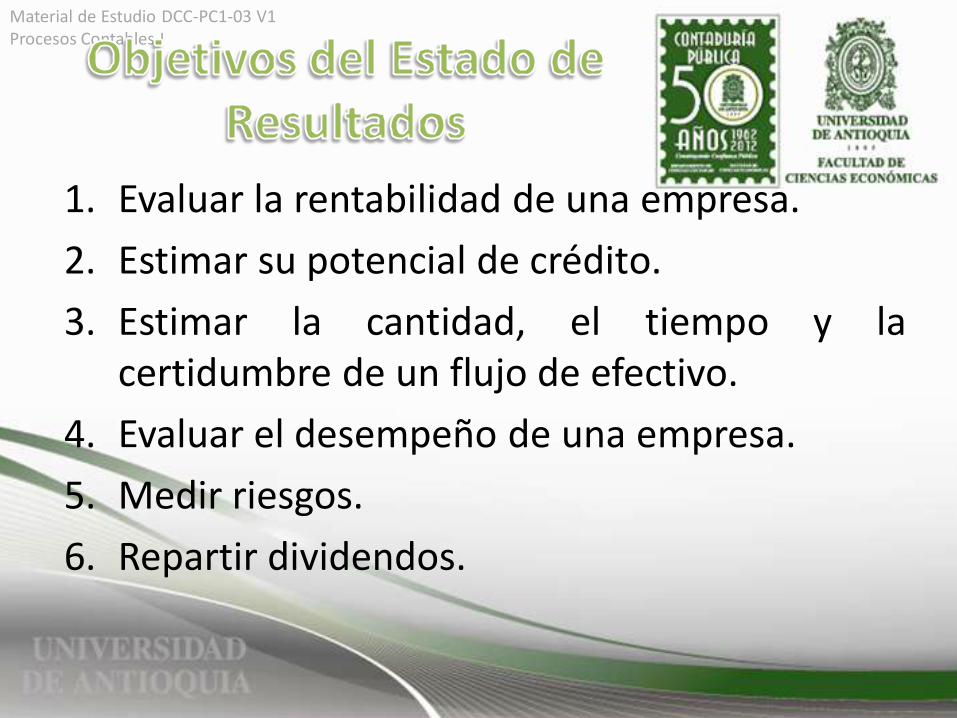

1. Evaluar la rentabilidad de una empresa.

2. Estimar su potencial de crédito.

3. Estimar la cantidad, el tiempo y la certidumbre de un flujo de efectivo.

4. Evaluar el desempeño de una empresa.

5. Medir riesgos.

6. Repartir dividendos.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

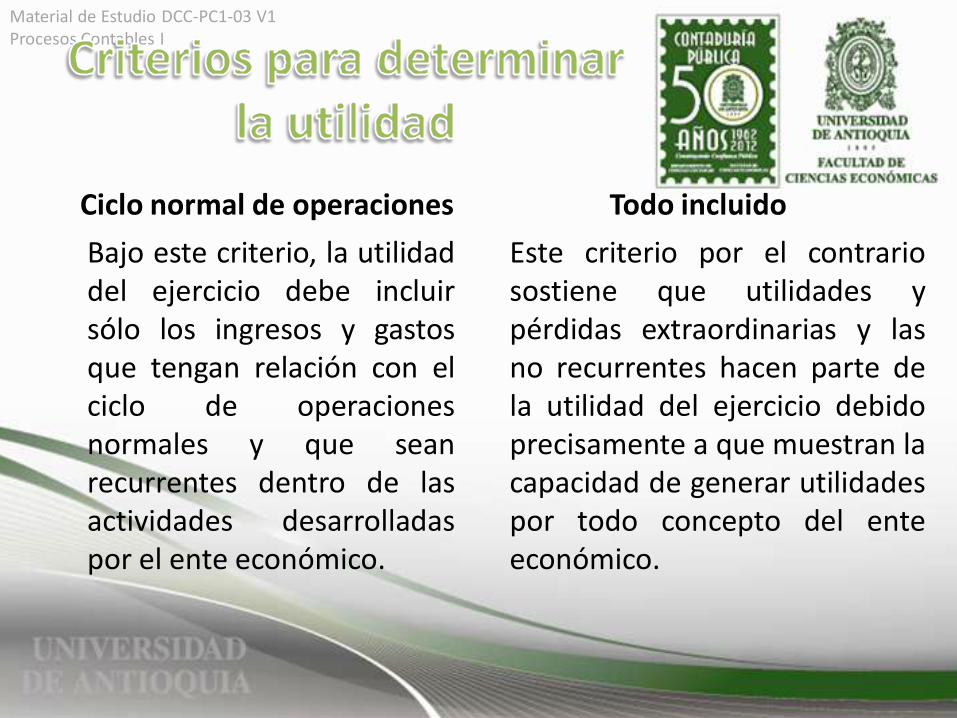

Ciclo normal de operaciones

Bajo este criterio, la utilidad del ejercicio debe incluir sólo los ingresos y gastos que tengan relación con el ciclo de operaciones normales y que sean recurrentes dentro de las actividades desarrolladas por el ente económico.

Todo incluido

Este criterio por el contrario sostiene que utilidades y pérdidas extraordinarias y las no recurrentes hacen parte de la utilidad del ejercicio debido precisamente a que muestran la capacidad de generar utilidades por todo concepto del ente económico.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Los ingresos representan flujos de entrada de recursos, en forma de incrementos del activo o disminuciones del pasivo, o una combinación de ambos, que generan incrementos en el patrimonio, devengados por la venta de bienes, por la prestación de servicios o por la ejecución de otras actividades, realizadas durante un período, que no provienen de los aportes de capital”. (Artículo 38. D.R. 2649 de 1993).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Es el incremento bruto de activos o disminución de pasivos experimentado por una entidad, con efecto en su utilidad neta, durante, durante un período contable, como resultado de las operaciones que constituyen sus actividades primarias o normales”. (Boletín A-11).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Ingresos son los incrementos en los beneficios económicos durante el período contable en forma de entradas o aumentos de activos, o decrementos de pasivos que resultan en incrementos de capital, diferentes a aquellos relativos con contribuciones por parte de los socios”. (Marco Conceptual IFRS).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Es el ingreso resultante de una transacción incidental o derivada del entorno económico, social, político o físico, durante un período contable, que por su naturaleza debe presentar neto de su costo correspondiente”. (Boletín A-11).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Las ganancias representan otras partidas que encuadran en la definición de ingreso, pero que puede o no provenir del curso de las actividades normales de una empresa. Las ganancias representan incrementos en los beneficios económicos, y como tales no diferentes en naturaleza al producto; de ahí que no se les considere como un elemento separado en este Marco”. (Marco Conceptual IFRS)

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Los costos representan erogaciones y cargos asociados clara y directamente con la adquisición o la producción de los bienes o la prestación de los servicios, de los cuales un ente económico obtuvo sus ingresos”. (Artículo 39. D.R. 2649 de 1993).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Por costo debe entenderse el valor de los recursos que se entregan o prometen entregar (sacrificio económico), a cambio de un bien o un servicio.

Costo es un término genérico que abarca los de activo, gasto y pérdida.

Las entidades incurren en costos para obtener ingresos. Los costos que tienen potencial para generar ingresos en el futuro son los activos. Los costos expirados, es decir que perdieron el potencial generador de ingresos, son los gastos y las pérdidas”. (Boletín A-11).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Los gastos representan flujos de salida de recursos, en forma de disminuciones del activo o incrementos del pasivo o una combinación de ambos, que generan disminuciones del patrimonio, incurridos en las actividades de administración, comercialización, investigación y financiación, realizadas durante un período, que no provienen de los retiros de capital o de utilidades o excedentes”. (Artículo 40. D.R. 2649 de 1993).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Es el decremento bruto de activos o incremento de pasivos experimentado por una entidad, con efecto en su utilidad neta, durante un período contable, como resultado de las operaciones que constituyen sus actividades primarias o normales y que tienen por consecuencia la generación de ingresos”. (Boletín A-11).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Gastos son los decrementos en los beneficios económicos durante el período contable en forma de salidas o agotamiento de activos o incurrencias de pasivos que resulten en decrementos de capital, diferentes a los relacionados con distribuciones de capital a los socios”. (Marco Conceptual IFRS).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Es el gasto resultante de una transacción incidental o derivada del entorno económico, social, político o físico en que el ingreso consecuente es inferior al gasto y que por su naturaleza se debe presentar neto del ingreso respectivo”. (Boletín A-11).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Las pérdidas representan otras partidas que se incluyen en la definición de gastos y pueden o no provenir del curso de las operaciones normales de la empresa. Las pérdidas representan decrementos en los beneficios económicos y como tales no son diferentes en naturaleza de otros gastos. Consecuentemente no son considerados como un elemento separado en el presente estudio”. (Marco Conceptual IFRS).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Art. 13 D.R. 2649/93 - Norma básica de asociación. “Se deben asociar con los ingresos devengados en cada período los costos y gastos incurridos para producir tales ingresos, registrando unos y otros simultáneamente en las cuentas de resultados.

Cuando una partida no se pueda asociar con un ingreso, costo o gasto, correlativa y se concluya que no generará beneficios o sacrificios económicos en otros períodos, debe registrarse en las cuentas de resultados en el período corriente”.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Con el fin de determinar la utilidad o pérdida correspondiente a un período contable, se debe establecer una justa relación entre los ingresos provenientes de la venta de bienes y servicios y los egresos incurridos en el mismo período.

La mayoría de los gastos son fácilmente identificables y asociables con los ingresos correspondientes al período.

Existen costos y gastos cuya identificación con sus respectivos ingresos resulta más compleja, por el hecho de provenir de transacciones efectuadas en períodos contables distintos al corriente.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Algunos gastos incurridos en el período corriente, pero cuyo pago no haya sido cubierto al final del mismo, deben considerarse como gastos del período, independientemente del momento en que se paguen.

Si en un período contable se logran asociar todos los ingresos realizados por la empresa con sus respectivos egresos, la utilidad así calculada se considera más ajustada a la realidad. (Sinisterra, Henao y Polanco, 1991: 84).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

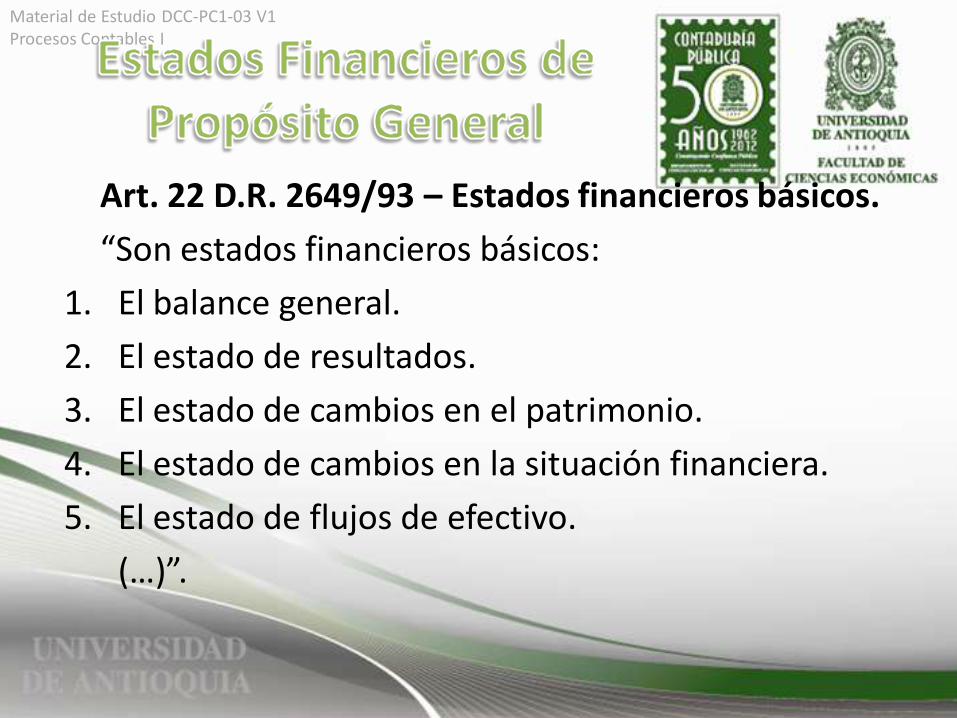

Art. 21 D.R. 2649/93 - Estados financieros de propósito general.

“Son estados financieros de propósito general aquellos que se preparan al cierre de un período para ser conocidos por usuarios indeterminados, con el ánimo principal de satisfacer el interés común del público en evaluar la capacidad de un ente económico para generar flujos favorables de fondos. Se deben caracterizar por su concisión, claridad, neutralidad y fácil consulta.

Son estados financieros de propósito general, los estados financieros básicos y los estados financieros consolidados”.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Art. 22 D.R. 2649/93 – Estados financieros básicos.

“Son estados financieros básicos:

1. El balance general.

2. El estado de resultados.

3. El estado de cambios en el patrimonio.

4. El estado de cambios en la situación financiera.

5. El estado de flujos de efectivo.

(…)”.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

1. Art. 115 D.R. 2649/93 – Normas generales sobre revelaciones.

2. Art. 117 D.R. 2649/93 – Revelaciones del Estado de Resultados.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

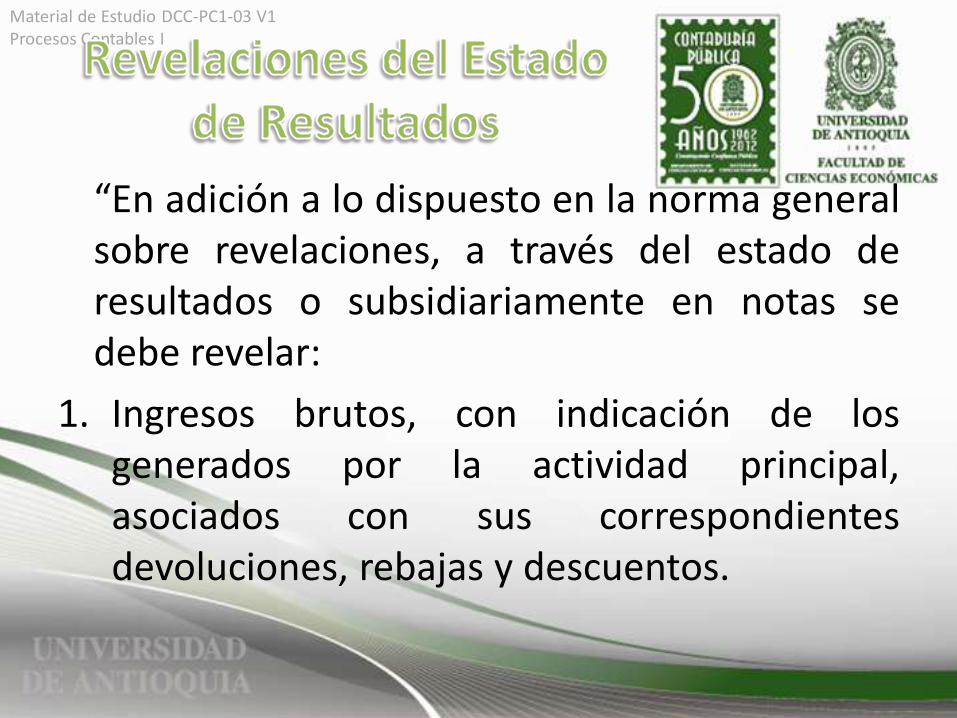

“En adición a lo dispuesto en la norma general sobre revelaciones, a través del estado de resultados o subsidiariamente en notas se debe revelar:

1. Ingresos brutos, con indicación de los generados por la actividad principal, asociados con sus correspondientes devoluciones, rebajas y descuentos.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

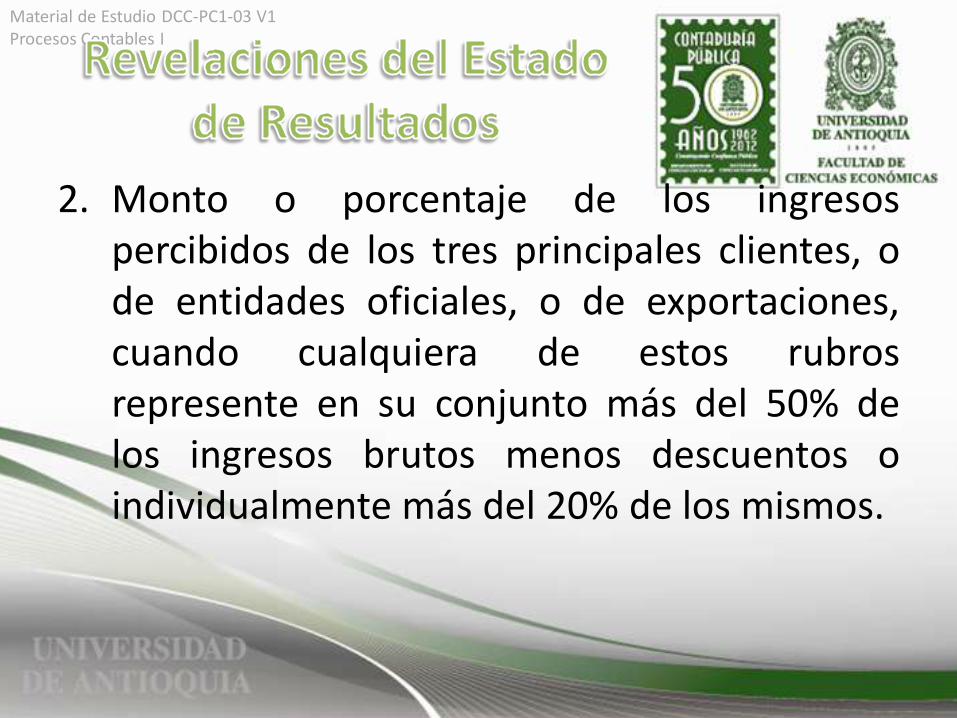

2. Monto o porcentaje de los ingresos percibidos de los tres principales clientes, o de entidades oficiales, o de exportaciones, cuando cualquiera de estos rubros represente en su conjunto más del 50% de los ingresos brutos menos descuentos o individualmente más del 20% de los mismos.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

3. Costo de ventas.

4. Gastos de venta, de administración, de investigación y desarrollo, indicando los conceptos principales.

5. Ingresos y gastos financieros.

6. Otros conceptos cuyo importe sea del 5% o más de los ingresos brutos” (Artículo 117, D.R. 2649/93).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Para la determinación de los precios utilizando como base el costo y la utilidad deseada, pueden aplicarse dos enfoques diferentes:

1. Utilidad sobre el costo.

2. Utilidad sobre el mismo precio de venta.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Precio = Costo + Utilidad

Precio = Costo + ( %Utilidad * Costo )

Precio = Costo * ( 1 + %Utilidad )

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Precio = Costo + Utilidad

Precio = Costo + ( %Utilidad * Precio )

Precio – ( %Utilidad * Precio ) = Costo

Precio * ( 1 - %Utilidad ) = Costo

Precio = Costo / ( 1 - %Utilidad )

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Costo = 5.000

%Utilidad deseado = 20%

Utilidad sobre el Costo:

Precio = Costo * ( 1 + %Utilidad )

Precio = 5.000 * ( 1 + 0,2 )

Precio = 6.000 Utilidad = 5.000 * 0,2 = 1.000

Utilidad sobre el Precio de Venta:

Precio = Costo / ( 1 - %Utilidad )

Precio = 5.000 / ( 1 – 0,2 )

Precio = 6.250 Utilidad = 6.250 * 0,2 = 1.250

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Los sistemas que la técnica contable ha empleado para el manejo de los inventarios son los siguientes:

1. Sistema de inventario periódico o juego de inventarios.

2. Sistema de inventario perpetuo, permanente o continuo”. (Carvalho, 2009: 196).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“En este sistema, el inventario se determina por el conteo físico de los inventarios en un momento determinado y luego se valúa por alguno de los métodos reconocidos por la técnica contable. El sistema de inventario periódico o juego de inventarios es un sistema utilizado para determinar periódicamente el costo de la mercancía vendida y el inventario manejado por el ente económico”. (Carvalho, 2009: 197).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Este sistema de inventarios permite conocer en cualquier momento el valor de los inventarios y el costo de lo vendido. Aquí, el precio de adquisición, la valoración y la valuación, deben registrarse en tarjetas especiales por cada tipo de artículos si se lleva un sistema de contabilidad manual, en caso de utilizarse sistemas computarizados, la información que éstos generan es similar a la anterior. El costo de lo vendido se toma de dichas tarjetas que son parte integrante de la contabilidad (…)” (Carvalho, 2009: 203).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

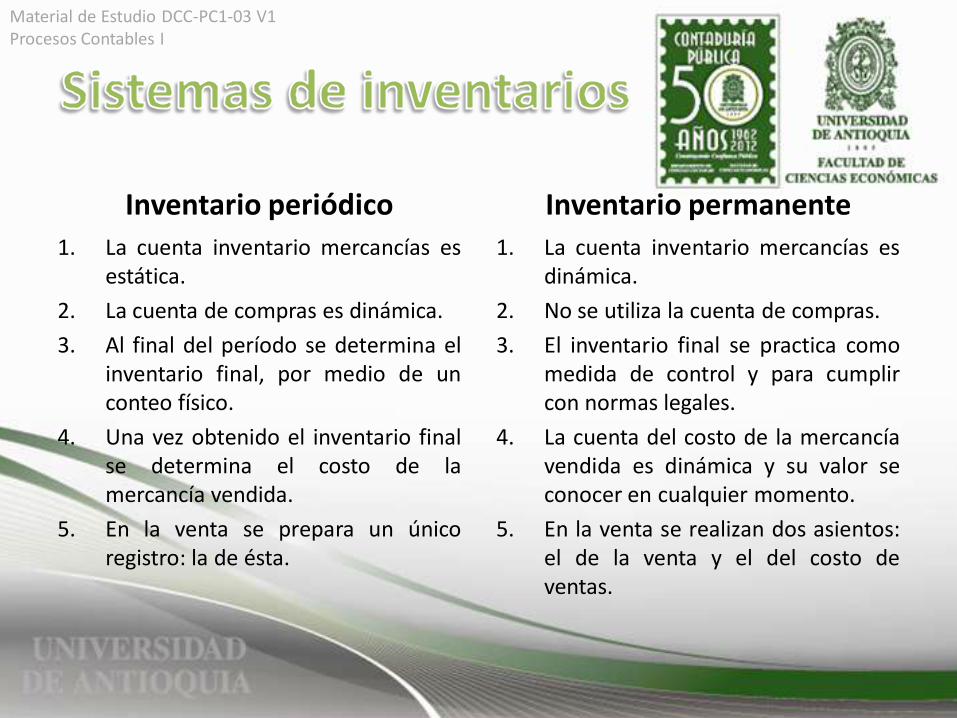

Inventario periódico

1. La cuenta inventario mercancías es estática.

2. La cuenta de compras es dinámica.

3. Al final del período se determina el inventario final, por medio de un conteo físico.

4. Una vez obtenido el inventario final se determina el costo de la mercancía vendida.

5. En la venta se prepara un único registro: la de ésta.

Inventario permanente

1. La cuenta inventario mercancías es dinámica.

2. No se utiliza la cuenta de compras.

3. El inventario final se practica como medida de control y para cumplir con normas legales.

4. La cuenta del costo de la mercancía vendida es dinámica y su valor se conocer en cualquier momento.

5. En la venta se realizan dos asientos: el de la venta y el del costo de ventas.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Dadas las características del sistema de inventario permanente, el Costo de la Mercancía Vendida se encuentra en movimiento constante, de acuerdo al flujo de ventas y sus respectivas salidas de inventarios. En este caso, dicho costo aparece como el producto de las unidades vendidas y sus costos respectivos.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Para el cálculo del costo de la mercancía vendida, es necesario realizar el conteo físico de los inventarios, o juego de inventarios, al final del período, para determinar el inventario final y poder realizar el cierre y la creación del costo de la mercancía vendida.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

En Unidades Físicas

Inventario Inicial XXX

(+) Compras XXX

(-) Dev. En Compras (XXX)

(-) Ventas (XXX)

(+) Dev. En Ventas XXX

(=) Inventario Final XXX

En Unidades Monetarias

Inventario Inicial XXX

(+) Compras XXX

(-) Dev. En Compras (XXX)

(-) Costo de las unidades vendidas (XXX)

(=) Inventario Final XXX

Debe aclararse que esta fórmula sólo es aplicable sí y sólo sí todos los costos unitarios del período son iguales.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Cierre del Inventario Inicial

Costo de la Mercancía Vendida XXX

Inventario (Inicial) XXX

Cierre de las Compras

Costo de la Mercancía Vendida XXX

Devoluciones en compras XXX

Rebajas en compras XXX

Compras XXX

Fletes sobre compras XXX

Registro del Inventario Final

Inventario (Final) XXX

Costo de la Mercancía Vendida XXX

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Supóngase que al finalizar un período se presenta la siguiente información:

Movimiento de las unidades:

Saldos contables:

El costo unitario del inventario final se determinó en 23.600.

Inventario Inicial 1.200 Compras 5.600 Dev. Compras 100 Ventas 4.300 Dev. Ventas 230

Inventario Inicial 28.800.000

Compras 138.880.000

Dev. Compras 2.480.000

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Inventario final = 1.200 + 5.600 – 100 – 4.300 + 230

Inventario final = 2.630.

Inventario final (UM) = 62.068.000.

Cierre del Inventario Inicial Costo de la Mercancía Vendida 28.800.000 Inventario (Inicial) 28.800.000 Cierre de las Compras Costo de la Mercancía Vendida 136.400.000 Devoluciones en compras 2.480.000 Compras 138.880.000 Registro del Inventario Final Inventario (Final) 62.068.000 Costo de la Mercancía Vendida 62.068.000

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“La génesis de las conciliaciones contables fiscales se encuentra más que en disposiciones tributarias, en las mismas normas contables. En efecto, el artículo 115 del decreto reglamentario 2649 de 1993 contempla dichas conciliaciones como instrumento que ayuda a la revelación de los hechos económicos de un contribuyente y que complementan los estados financieros preparados por el mismo” (Vargas, 2011: 65).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

• Estatuto tributario.

• Ley 139 de 1994.

• Ley 1111 de 2006.

• Decreto 2649 de 1993.

• Decreto 1536 de 2007.

• Concepto DIAN 008522 de febrero 16 de 2005.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

1. Conciliación entre el Patrimonio Contable y el Patrimonio Fiscal.

2. Conciliación entre la utilidad contable y la renta fiscal.

3. Conciliación entre la corrección monetaria contable y la fiscal.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

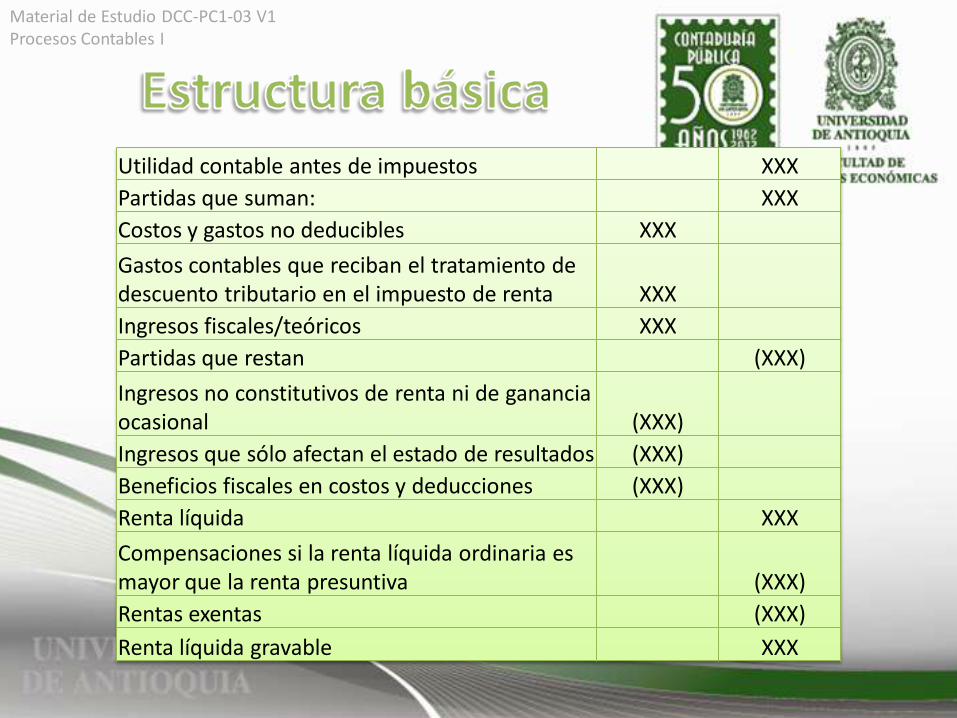

Utilidad contable antes de impuestos XXX

Partidas que suman: XXX

Costos y gastos no deducibles XXX

Gastos contables que reciban el tratamiento de descuento tributario en el impuesto de renta XXX

Ingresos fiscales/teóricos XXX

Partidas que restan (XXX)

Ingresos no constitutivos de renta ni de ganancia ocasional (XXX)

Ingresos que sólo afectan el estado de resultados (XXX)

Beneficios fiscales en costos y deducciones (XXX)

Renta líquida XXX

Compensaciones si la renta líquida ordinaria es mayor que la renta presuntiva (XXX)

Rentas exentas (XXX)

Renta líquida gravable XXX

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

“Son ingresos percibidos por el contribuyente pero que no se someten al impuesto de renta de manera total o parcial por disposición expresa de las normas fiscales, con lo que se disminuye la base gravable de dicho impuesto. (…), no disminuye la utilidad contable”. (Vargas, 2011: 71).

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

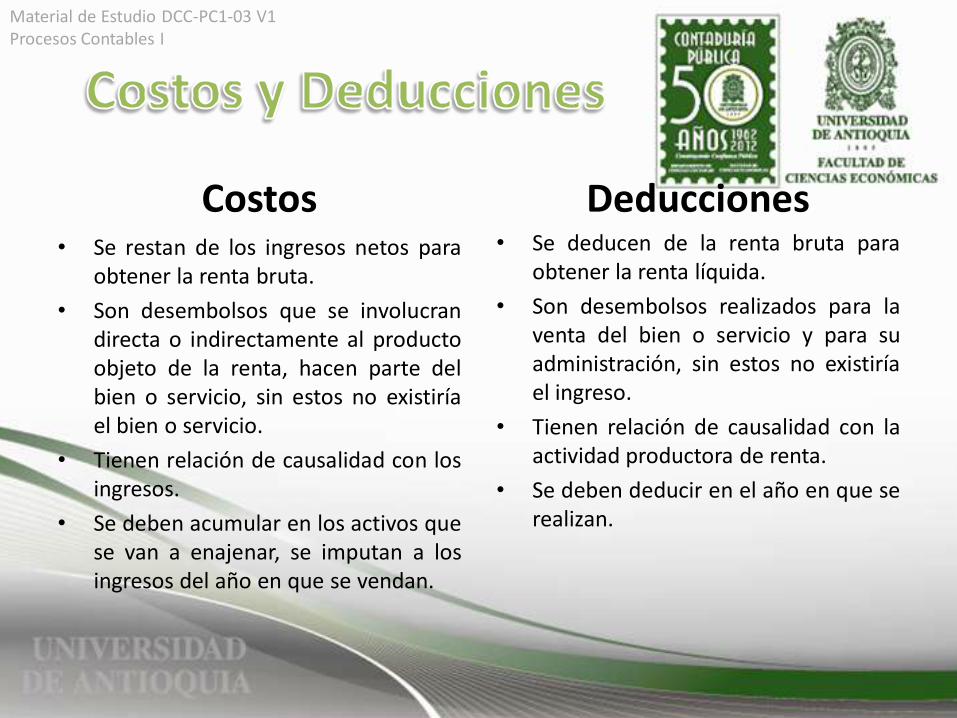

Costos • Se restan de los ingresos netos para

obtener la renta bruta.

• Son desembolsos que se involucran directa o indirectamente al producto objeto de la renta, hacen parte del bien o servicio, sin estos no existiría el bien o servicio.

• Tienen relación de causalidad con los ingresos.

• Se deben acumular en los activos que se van a enajenar, se imputan a los ingresos del año en que se vendan.

Deducciones • Se deducen de la renta bruta para

obtener la renta líquida.

• Son desembolsos realizados para la venta del bien o servicio y para su administración, sin estos no existiría el ingreso.

• Tienen relación de causalidad con la actividad productora de renta.

• Se deben deducir en el año en que se realizan.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

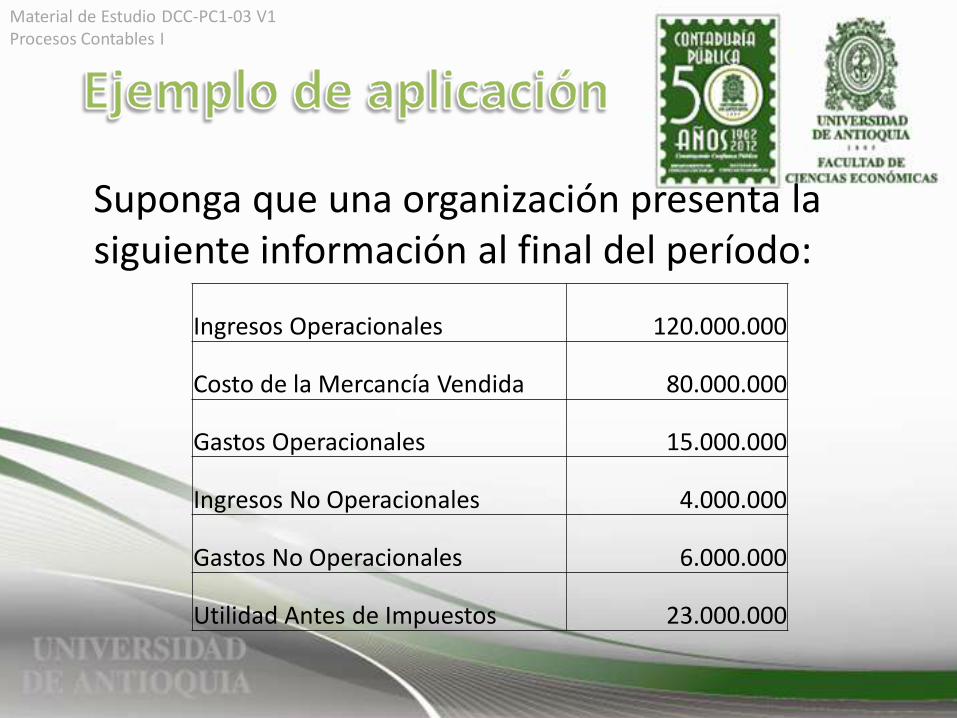

Suponga que una organización presenta la siguiente información al final del período:

Ingresos Operacionales 120.000.000

Costo de la Mercancía Vendida 80.000.000

Gastos Operacionales 15.000.000

Ingresos No Operacionales 4.000.000

Gastos No Operacionales 6.000.000

Utilidad Antes de Impuestos 23.000.000

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

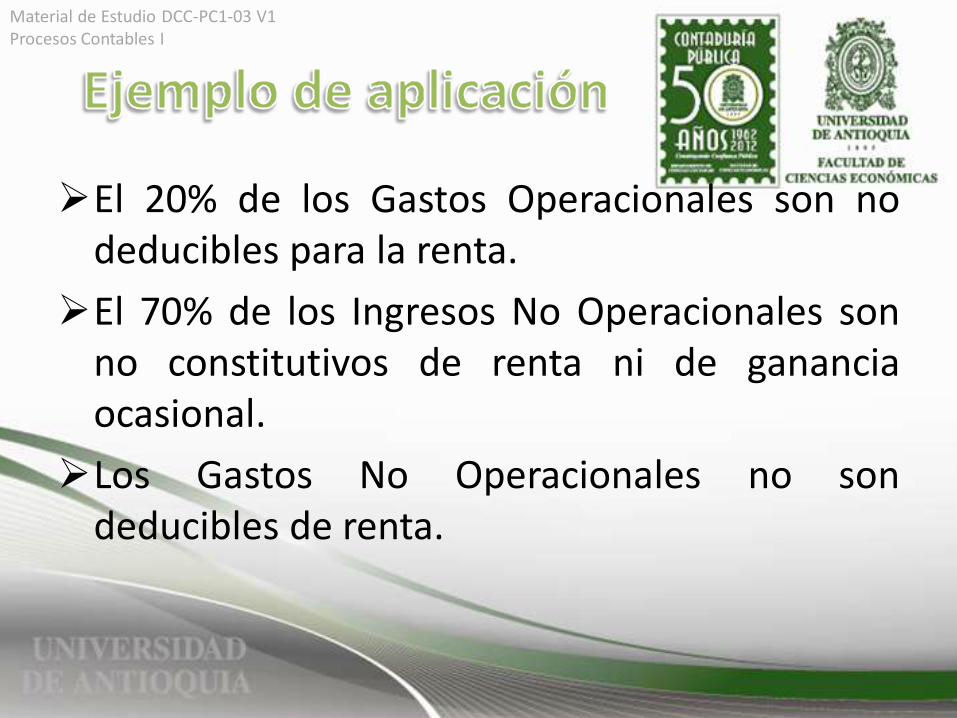

El 20% de los Gastos Operacionales son no deducibles para la renta.

El 70% de los Ingresos No Operacionales son no constitutivos de renta ni de ganancia ocasional.

Los Gastos No Operacionales no son deducibles de renta.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Bajo este panorama, la Renta Líquida es de 29.200.000, que deberá compararse contra la Renta Presuntiva para hallar la Renta Líquida Gravable, base del Impuesto de Renta.

Utilidad Antes de Impuestos

23.000.000

INCRNGO

2.800.000

Gastos No Deducibles

9.000.000

Renta Líquida

29.200.000

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

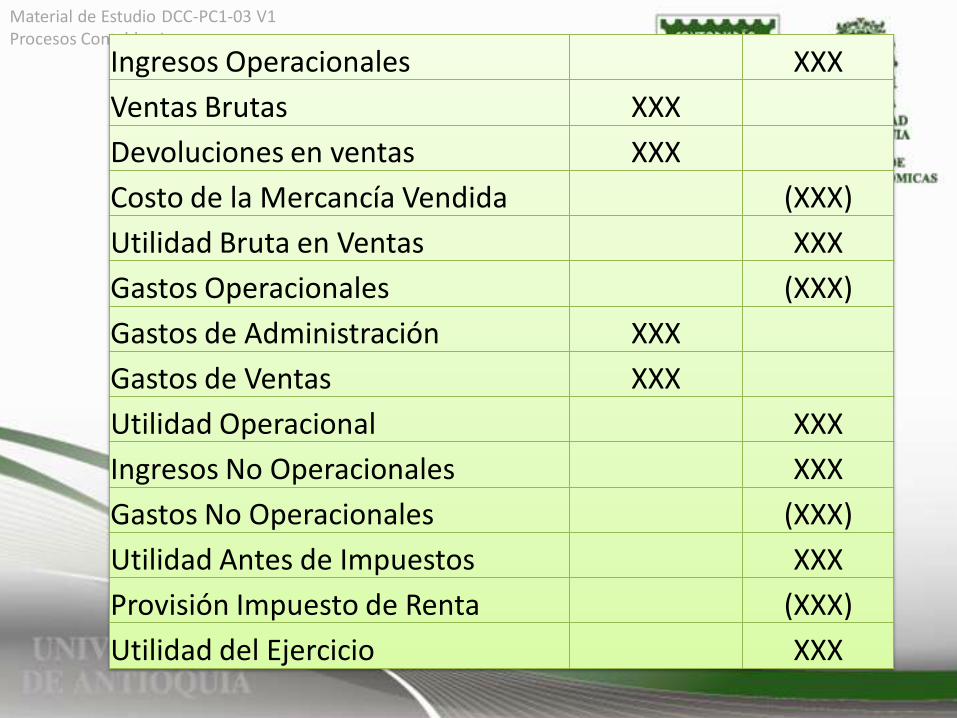

Ingresos Operacionales XXX

Ventas Brutas XXX

Devoluciones en ventas XXX

Costo de la Mercancía Vendida (XXX)

Utilidad Bruta en Ventas XXX

Gastos Operacionales (XXX)

Gastos de Administración XXX

Gastos de Ventas XXX

Utilidad Operacional XXX

Ingresos No Operacionales XXX

Gastos No Operacionales (XXX)

Utilidad Antes de Impuestos XXX

Provisión Impuesto de Renta (XXX)

Utilidad del Ejercicio XXX

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Indicador financiero que se emplea para medir la rentabilidad de una empresa. Se expresa mediante la relación que existe entre las utilidades de la empresa y los ingresos netos por ventas.

Margen bruto.

Margen operacional.

Margen antes de impuestos.

Margen neto.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

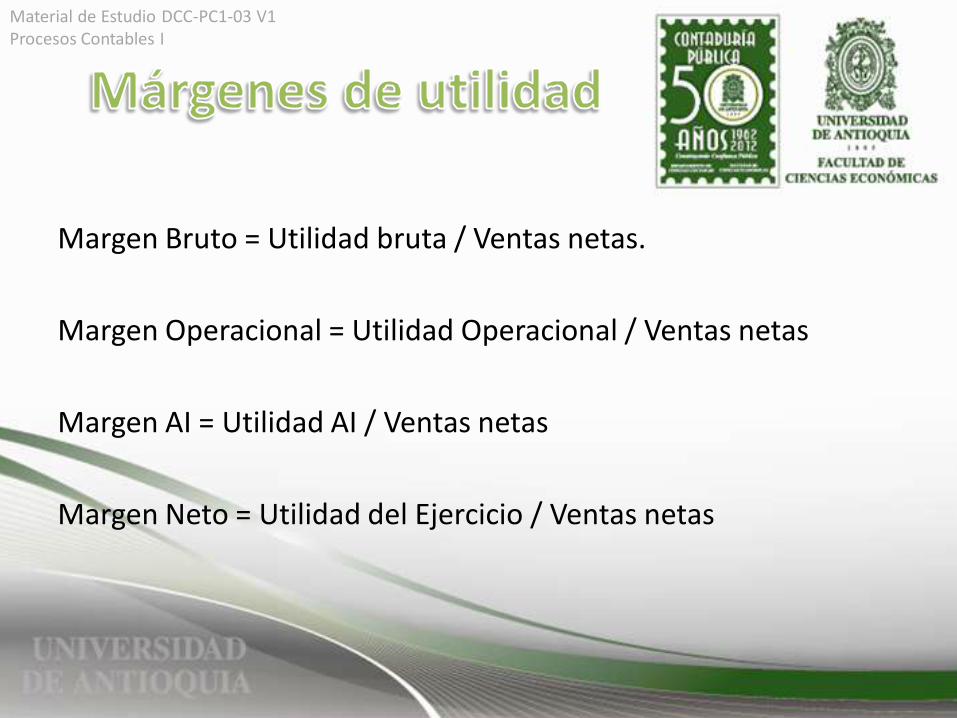

Margen Bruto = Utilidad bruta / Ventas netas.

Margen Operacional = Utilidad Operacional / Ventas netas

Margen AI = Utilidad AI / Ventas netas

Margen Neto = Utilidad del Ejercicio / Ventas netas

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

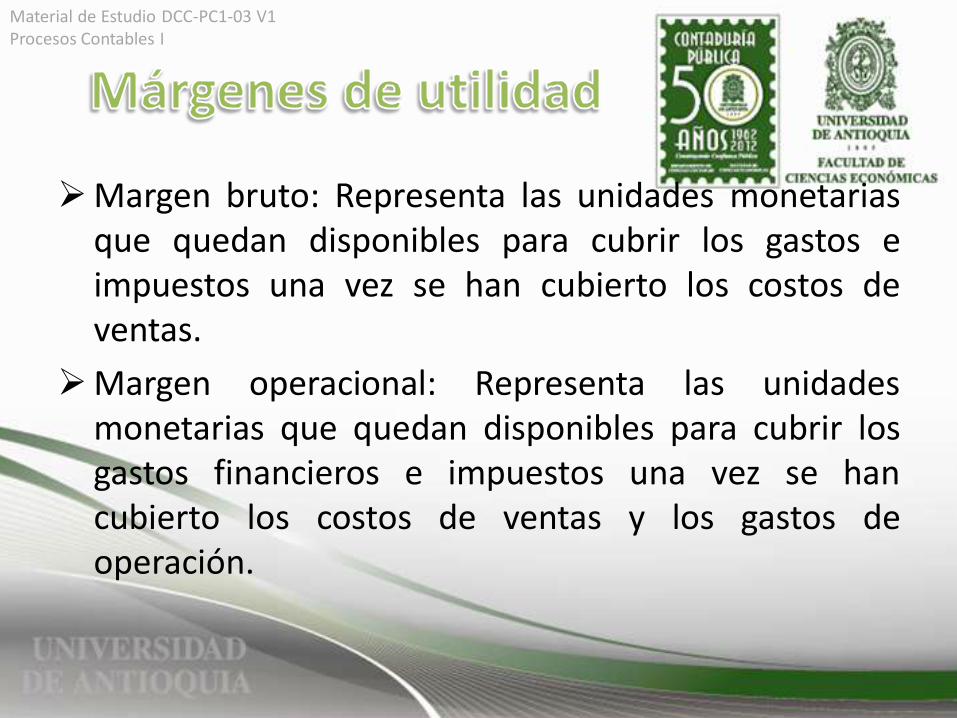

Margen bruto: Representa las unidades monetarias que quedan disponibles para cubrir los gastos e impuestos una vez se han cubierto los costos de ventas.

Margen operacional: Representa las unidades monetarias que quedan disponibles para cubrir los gastos financieros e impuestos una vez se han cubierto los costos de ventas y los gastos de operación.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

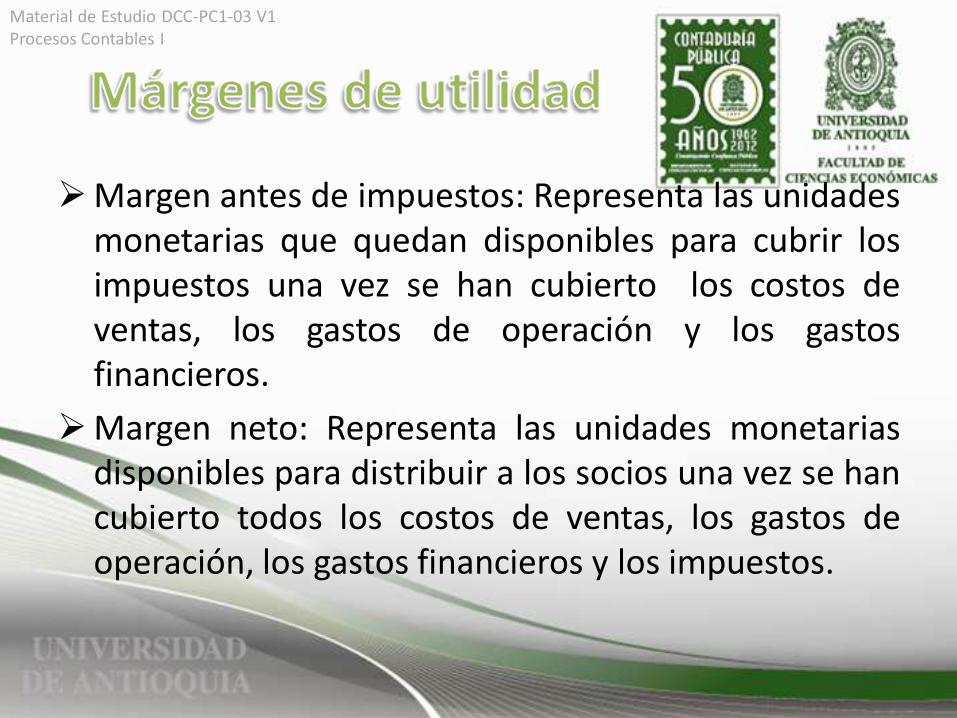

Margen antes de impuestos: Representa las unidades monetarias que quedan disponibles para cubrir los impuestos una vez se han cubierto los costos de ventas, los gastos de operación y los gastos financieros.

Margen neto: Representa las unidades monetarias disponibles para distribuir a los socios una vez se han cubierto todos los costos de ventas, los gastos de operación, los gastos financieros y los impuestos.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Los efectos en los resultados representan el impacto de la estructura organizacional en la generación de ingresos y utilidades y determina el porcentaje de los ingresos que deben utilizarse para cubrir los efectos en las diferentes estructuras.

Efecto en la Estructura Operativa

= Costos de operación / Ingresos Operacionales

Efecto en la Estructura Corporativa

= Gastos de administración / Ingresos Operacionales

Efecto en la Estructura Financiera

= Gastos financieros / Ingresos Operacionales

Efecto en la Estructura Impositiva

= Gasto impuesto / Ingresos Operacionales.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Remitirse a Actividades PC1-ER-03 Ejercicio de aplicación Estado de Resultados

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Bibliografía:

• Diccionario de términos contables para Colombia. Horacio Aguiar; Luis Alberto Cadavid Arango; John Cardona; Javier Caravalho; María Eugenia Upegui Velásquez. 2. ed. Medellín: Universidad de Antioquia, 1990, 1998. 278p.

• Estado de resultados: procesos contables. Javier Alonso Carvalho Betancur. 1. ed. Bogotá: ECOE Ediciones, 2009. 366 p.: il. Ciencias administrativas: Contabilidad

• Administración financiera: fundamentos y aplicaciones. Oscar León García Serna. 4. ed. Cali: Prensa Moderna, 2009. 362 p.

• Decreto Reglamentario 2649 de 1993.

• Marco Conceptual de Normas Internacionales de Información Financiera.

• Estatuto Tributario de Colombia.

Material de Estudio DCC-PC1-03 V1 Procesos Contables I

Elaboración de contenidos:

Julián Esteban Zamarra Londoño

Docente Departamento de Ciencias Contables – UdeA

Andrés Mateo Martínez Gaviria

Estudiante en modalidad de pasantía