REFORMA TRIBUTARIA Y SUS PRINCIPALES ...REFORMA...NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta...

68

REFORMA TRIBUTARIA Y SUS PRINCIPALES MODIFICACIONES EN EL IMPUESTO A LA RENTA – CODIGO TRIBUTARIO - IGV JUSTO EXPOSITOR: MG. CPCC. VICTOR VARGAS CALDERON www.clubdecontadores.com

Transcript of REFORMA TRIBUTARIA Y SUS PRINCIPALES ...REFORMA...NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta...

REFORMA TRIBUTARIA Y SUS

PRINCIPALES MODIFICACIONES

EN EL IMPUESTO A LA RENTA –

CODIGO TRIBUTARIO - IGV

JUSTO

EXPOSITOR: MG. CPCC. VICTOR VARGAS

CALDERON www.clubdecontadores.com

MODIFICACIONES EN EL IMPUESTO A LA

RENTA

www.clubdecontadores.com

PERSONAS NATURALES MODIFICACIONES EN LAS

RENTAS DE TRABAJO – D.LEG.Nº1258 (08/12/2016)

NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta CATEGORIA: SE MODIFICA ARTÍCULO 46° DE LA LIR

7 UIT

SE ADICIONA: 3 UIT

Se deroga Segundo Párrafo del Artículo 79° de la LIR:

No presentarán la declaración a que se refiere el párrafo anterior, los

contribuyentes que perciban exclusivamente rentas de quinta categoría.

La R.S.Nº012-2017/SUNAT (20-01-2017) Establece que:

Unicamente presentaran DD.JJ. Anual los perceptores de Rentas de Quinta

Categoría a efecto de solicitar la devolución de las retenciones en

exceso que les hubieren efectuado, en los casos en los que

corresponda deducir los gastos a que se refiere el penúltimo párrafo

del artículo 46º de la Ley” (Deducción de 3 UIT)

www.clubdecontadores.com

NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta CATEGORIA

1. Arrendamiento y/o subarrendamiento de inmuebles situados en el país

que no estén destinados exclusivamente al desarrollo de

actividades que generen rentas de tercera categoría.

Tope: 30% de la renta convenida

No hay deducción en

caso de inmuebles

exclusivos para

generar rentas

Si hay deducción de

inmuebles para

vivienda

1) El IGV e IPM que grave

la operación.

2) Al íntegro de la

contraprestación pagada

Recibo por Arrendamiento

/ Factura

www.clubdecontadores.com

NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta CATEGORIA

2. Intereses de créditos hipotecarios para primera vivienda.

no se considera créditos hipotecarios para primera vivienda a:

i) Los créditos otorgados para la refacción, remodelación, ampliación,

mejoramiento y subdivisión de vivienda propia.

ii) Los contratos de capitalización inmobiliaria.

iii) Los contratos de arrendamiento financiero.

Es sólo una

deducción por

contribuyente

1ra

Vivienda

Primera vivienda del

deudor o de su cónyuge

registrada en SUNARP

www.clubdecontadores.com

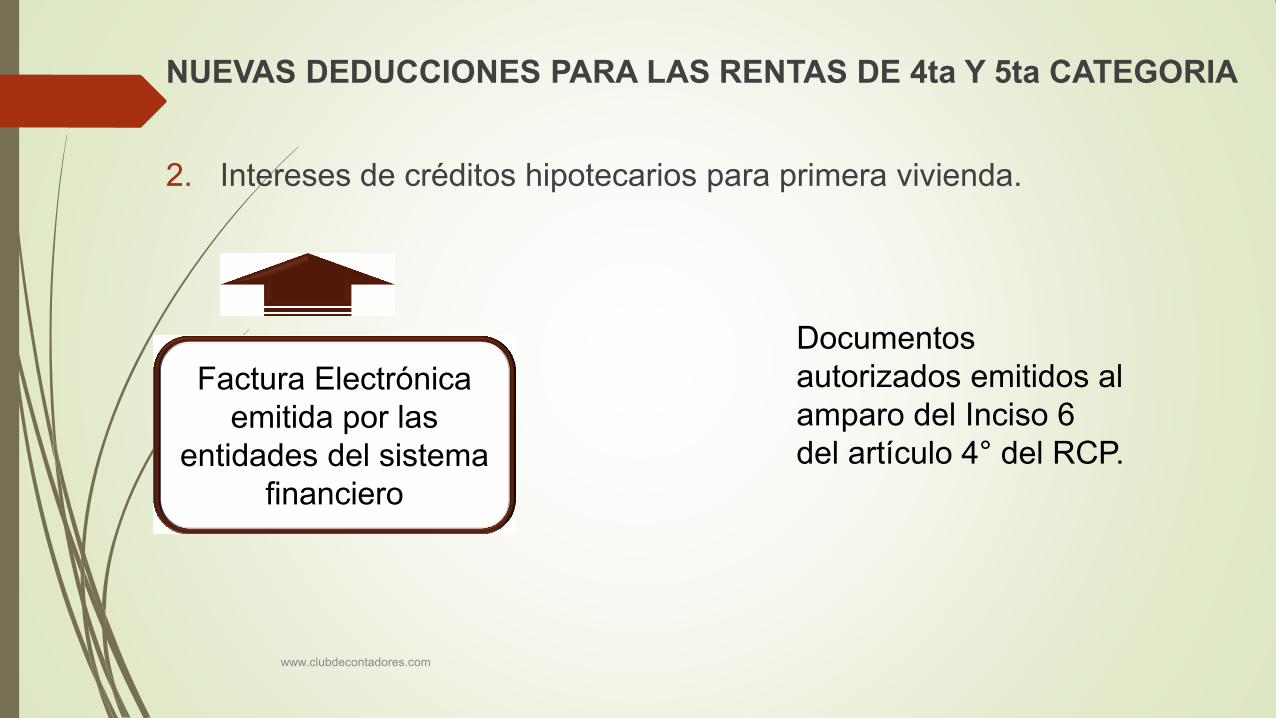

NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta Y 5ta CATEGORIA

2. Intereses de créditos hipotecarios para primera vivienda.

Factura Electrónica

emitida por las

entidades del sistema

financiero

Documentos

autorizados emitidos al

amparo del Inciso 6

del artículo 4° del RCP.

www.clubdecontadores.com

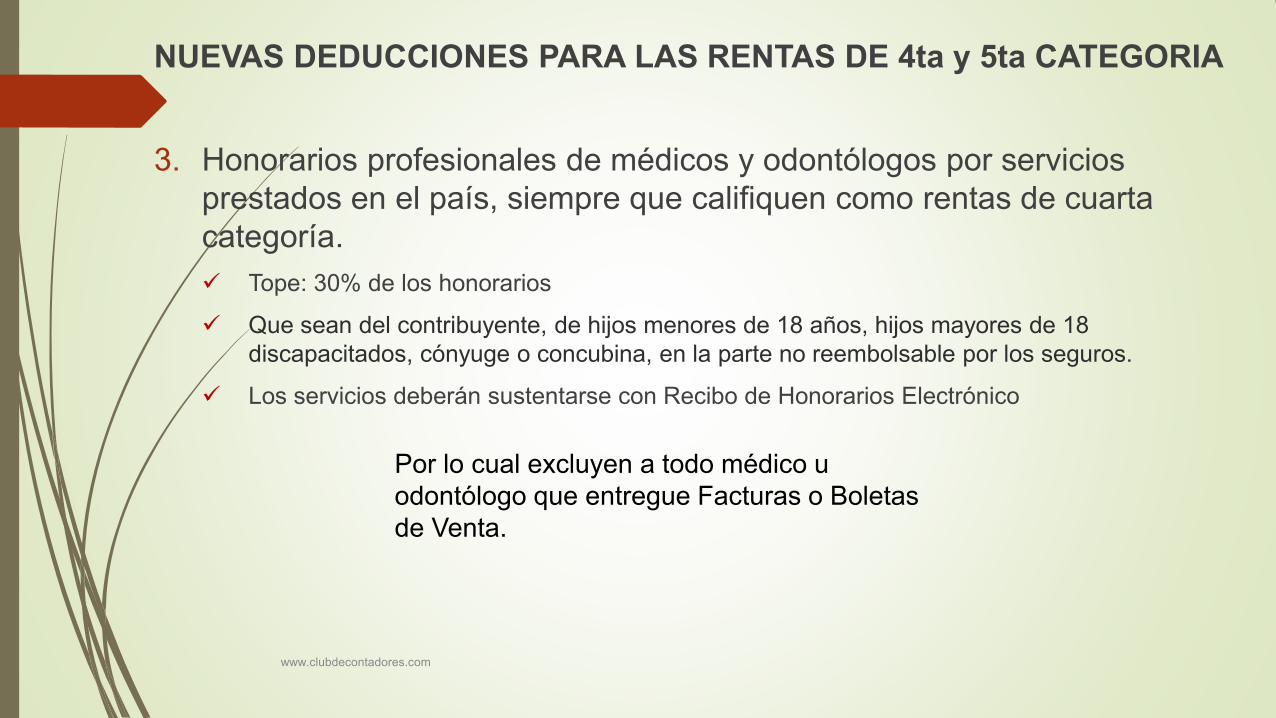

NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta CATEGORIA

3. Honorarios profesionales de médicos y odontólogos por servicios

prestados en el país, siempre que califiquen como rentas de cuarta

categoría.

Tope: 30% de los honorarios

Que sean del contribuyente, de hijos menores de 18 años, hijos mayores de 18

discapacitados, cónyuge o concubina, en la parte no reembolsable por los seguros.

Los servicios deberán sustentarse con Recibo de Honorarios Electrónico

Por lo cual excluyen a todo médico u

odontólogo que entregue Facturas o Boletas

de Venta.

www.clubdecontadores.com

NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta CATEGORIA

4. Servicios prestados en el país cuya contraprestación califique como

rentas de cuarta categoría, excepto directores, síndicos, etc. (inc. b) Art.

33°)

Tope: 30% de los honorarios

Sustento Recibo de Honorarios Electrónicos

El MEF determinó que gastos son deducibles mediante Decreto Supremo

(D.S.Nº399-2016-EF)

Profesión

Arte

Ciencia

Oficio

Sustento Recibos por

Honorarios Electrónico

www.clubdecontadores.com

NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta CATEGORIA

5. Servicios prestados en el país cuya contraprestación califican como

rentas de cuarta categoría…

D.S

Nº399-

2016-

EF

1. Abogado

2. Analista de sistema y

computación.

3. Arquitecto.

4. Enfermero.

5. Entrenador Deportivo

6. Fotógrafo y operadores

de cámara, cine y tv.

7. Ingeniero

8. Intérprete y traductor

9. Nutricionista

10.Obstetríz

11.Psicólogo

12.Tecnólogos Médicos.

13.Veterinarios.

www.clubdecontadores.com

NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta y 5ta CATEGORIA

6. Las aportaciones ESSALUD que se realicen por los trabajadores del hogar, de conformidad

con el Artículo 18° de la Ley Nº27986, Ley de Trabajadores del Hogar.

• Niñero/as

• Cocinero/as

• Chofer

• Mayordomo

• Enfermera

Técnica

• Acompañantes

• Jardineros

Existe Relación de

dependencia

Horario completo

www.clubdecontadores.com

PARA LAS NUEVAS DEDUCCIONES PARA LAS RENTAS DE 4ta Y 5ta

CATEGORIA SE DEBERA:

VERIFICAR

Sujetos con condición de NO HABIDOS

(No será deducible))

Sujetos con RUC dado de baja (No será

deducible)

PAGAR CON MEDIOS DE PAGO

No importa el monto

Siempre, si se quiere usar la deducción.

www.clubdecontadores.com

NUEVAS TASAS DEL IMPUESTO A LA RENTA

PERSONAS NATURALES – D.LEG.Nº1261 (10/12/2016)

NUEVAS TASAS.

Se modifica el último párrafo del “Artículo 52°-A.- (…) Lo previsto en los párrafos precedentes no se aplica a los dividendos y cualquier otra forma de distribución de utilidades a que se refiere el inciso i) del artículo 24° de esta ley, los cuales están gravados con la tasa de cinco por ciento (5%).”

TEXTO ANTERIOR

Lo previsto en los párrafos precedentes no se aplica a los dividendos y cualquier

otra forma de distribución de utilidades a que se refiere el inciso i) del artículo 24°

de esta Ley, los cuales están gravados con las tasas siguientes:

Ejercicios Gravables Tasas

2015-2016 6,8%

2017-2018 8,0%

2019 en adelante 9,3%"

www.clubdecontadores.com

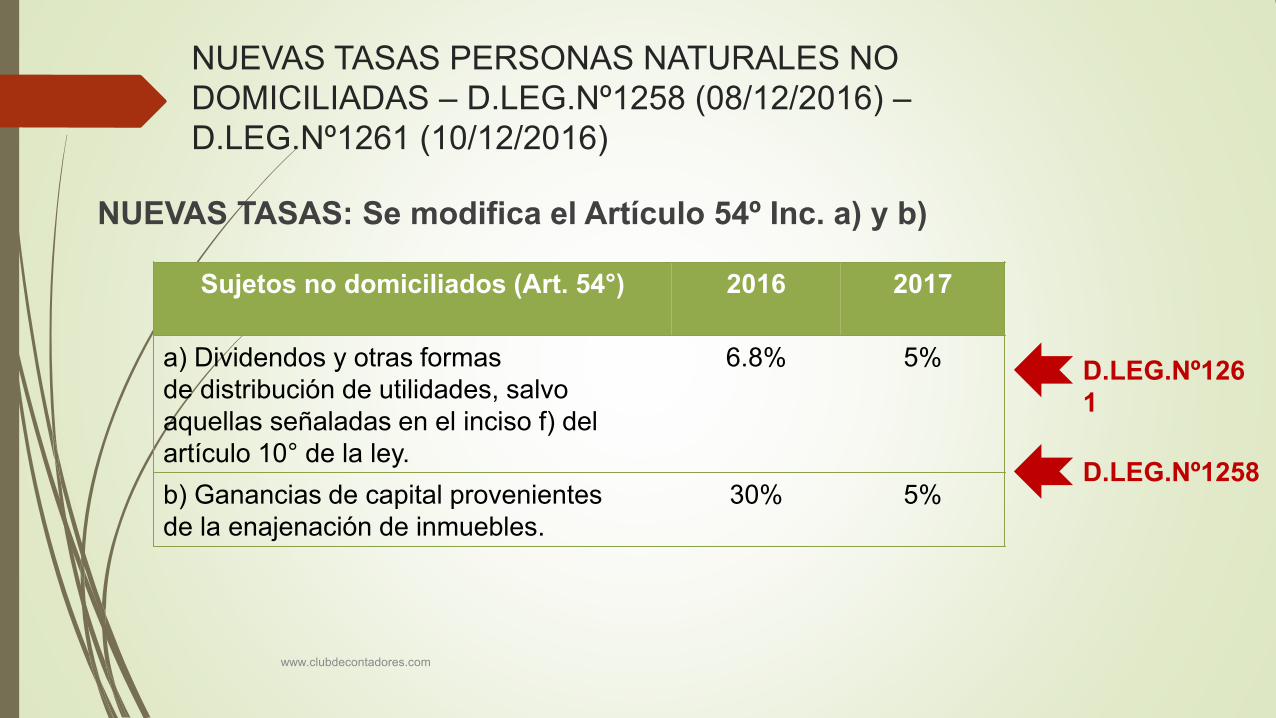

NUEVAS TASAS PERSONAS NATURALES NO

DOMICILIADAS – D.LEG.Nº1258 (08/12/2016) –

D.LEG.Nº1261 (10/12/2016)

NUEVAS TASAS: Se modifica el Artículo 54º Inc. a) y b)

Sujetos no domiciliados (Art. 54°)

2016 2017

a) Dividendos y otras formas

de distribución de utilidades, salvo

aquellas señaladas en el inciso f) del

artículo 10° de la ley.

6.8% 5%

b) Ganancias de capital provenientes

de la enajenación de inmuebles.

30% 5% D.LEG.Nº1258

D.LEG.Nº126

1

www.clubdecontadores.com

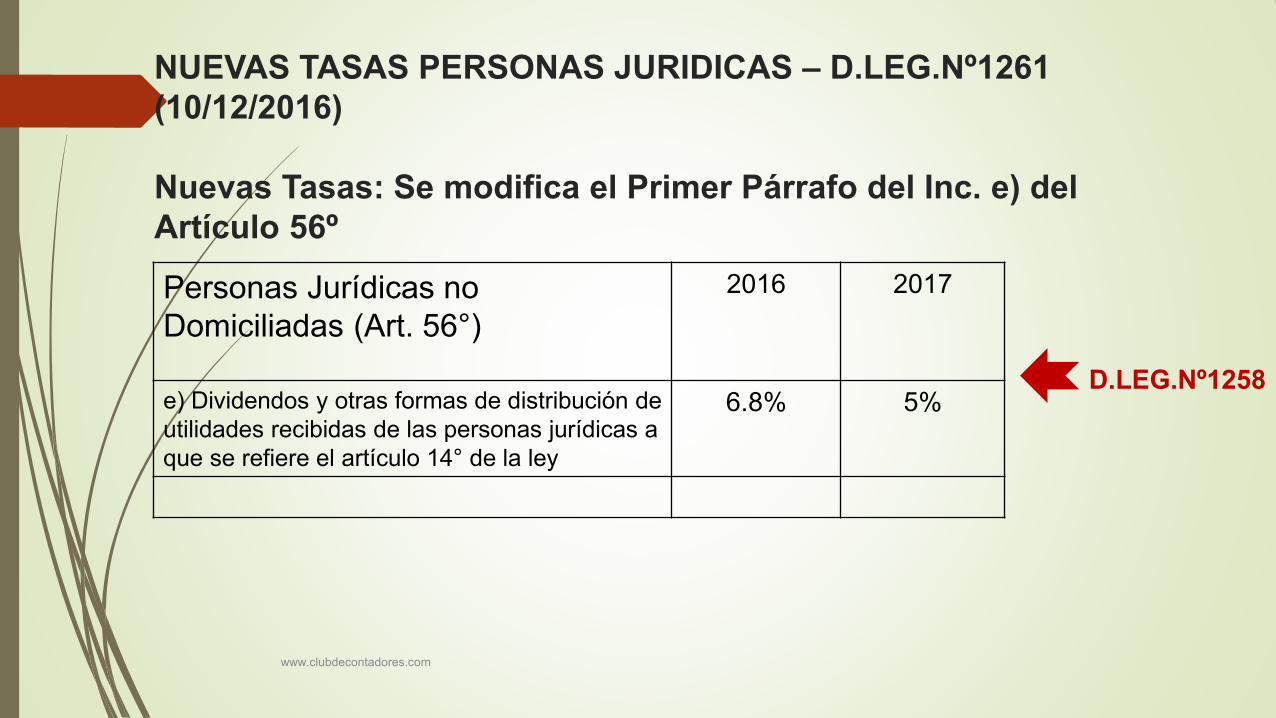

NUEVAS TASAS PERSONAS JURIDICAS – D.LEG.Nº1261

(10/12/2016)

Nuevas Tasas: Se modifica el Primer Párrafo del Inc. e) del

Artículo 56º

Personas Jurídicas no

Domiciliadas (Art. 56°)

2016 2017

e) Dividendos y otras formas de distribución de

utilidades recibidas de las personas jurídicas a

que se refiere el artículo 14° de la ley

6.8% 5% D.LEG.Nº1258

www.clubdecontadores.com

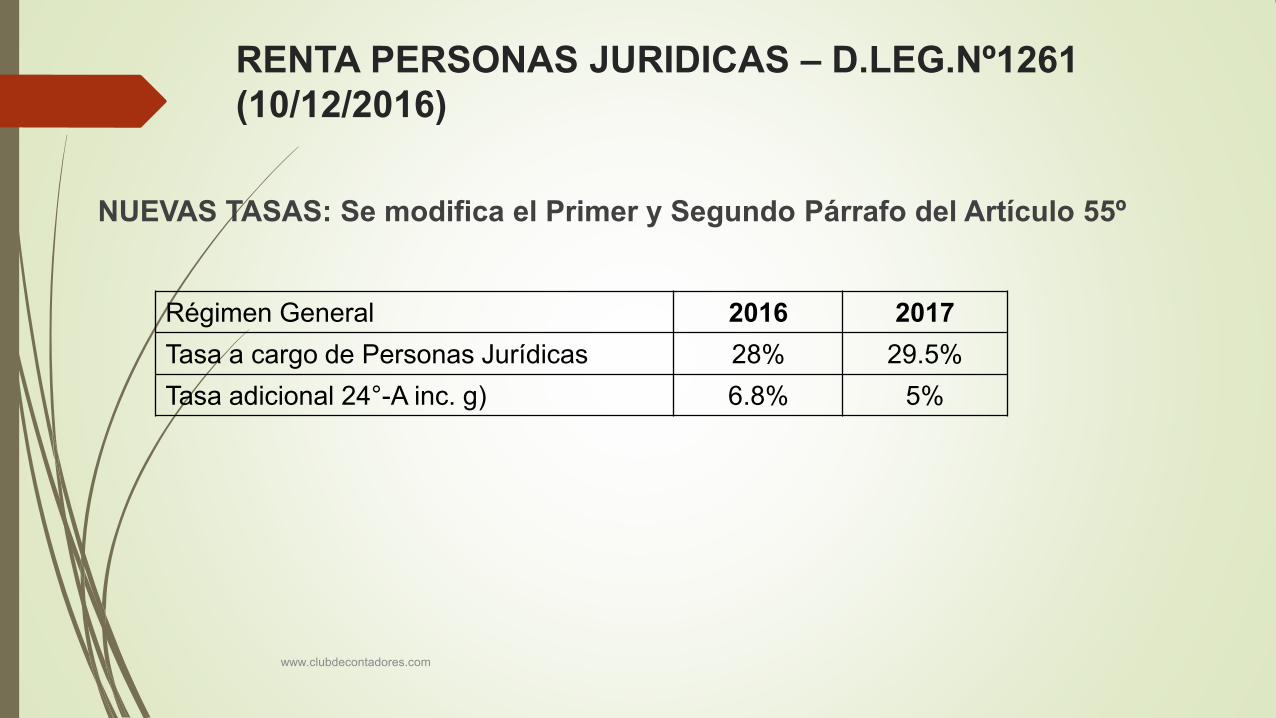

RENTA PERSONAS JURIDICAS – D.LEG.Nº1261

(10/12/2016)

NUEVAS TASAS: Se modifica el Primer y Segundo Párrafo del Artículo 55º

Régimen General 2016 2017

Tasa a cargo de Personas Jurídicas 28% 29.5%

Tasa adicional 24°-A inc. g) 6.8% 5%

www.clubdecontadores.com

NUEVAS TASAS PERSONAS JURIDICAS –

D.LEG.Nº1261 (10/12/2016)

TERCERA DISPOSICION COMPLEMENTARIA: DIVIDENDOS Y OTRAS FORMAS DE

DISTRIBUCION DE UTILIDADES

1.- DIVIDENDOS A LOS QUE SE APLICA LA NUEVA TASA: La tasa de 5% es aplicable

a los dividendos cuya distribución se acuerde o sean puestos a disposición a del

1 de Enero de 2017.

EXCEPCION: Si en la distribución de dividendos se comprenden resultados

acumulados obtenidos entre el 1 de Enero de 2015 y el 31 de Diciembre de

2016, dicha parte estará sujeta a la tasa del 6.8%

PRESUNCION: A los fines de la excepción en mención se presumirá sin admitir

prueba en contrario que la distribución de dividendos corresponde a los

resultados acumulados más antiguos

www.clubdecontadores.com

RENTA PERSONAS JURIDICAS – D.LEG.Nº1261

(10/12/2016)

2.- DISPOSICION INDIRECTA DE RENTA DE LA TERCERA CATEGORIA:

EXCEPCION: La disposición indirecta de renta (Inc. g) Art. 24º-A LIR)

que incida en los resultados acumulados obtenidos entre el 1 de

Enero de 2015 y el 31 de Diciembre de 2016 estará sujeta a la tasa

del 4.1%

www.clubdecontadores.com

NUEVAS TASAS PERSONAS JURIDICAS –

D.LEG.Nº1261 (10/12/2016)

CUARTA DISPOSICION COMPLEMENTARIA FINAL: PRESUNCION

RESPECTO A LA ANTIGÜEDAD DE LOS DIVIDENDOS

SE PRESUMIRÁ SIN ADMITIR PRUEBA EN CONTRARIO, que la distribución

de dividendos o de cualquier otra forma de distribución de utilidades que

se efectúe corresponde a los resultados acumulados u otros

conceptos susceptibles de generar dividendos gravados, más antiguos.

NACIMIENTO DE LA OBLIGACIÓN TRIBUTARIA

De acuerdo al artículo 89º del Reglamento de la Ley del Impuesto a la

Renta la obligación de retener nace en la fecha de adopción del acuerdo

de distribución o cuando los dividendos y otras formas de utilidades

distribuidas se pongan a disposición en efectivo o en especie, lo que ocurra

primero.

www.clubdecontadores.com

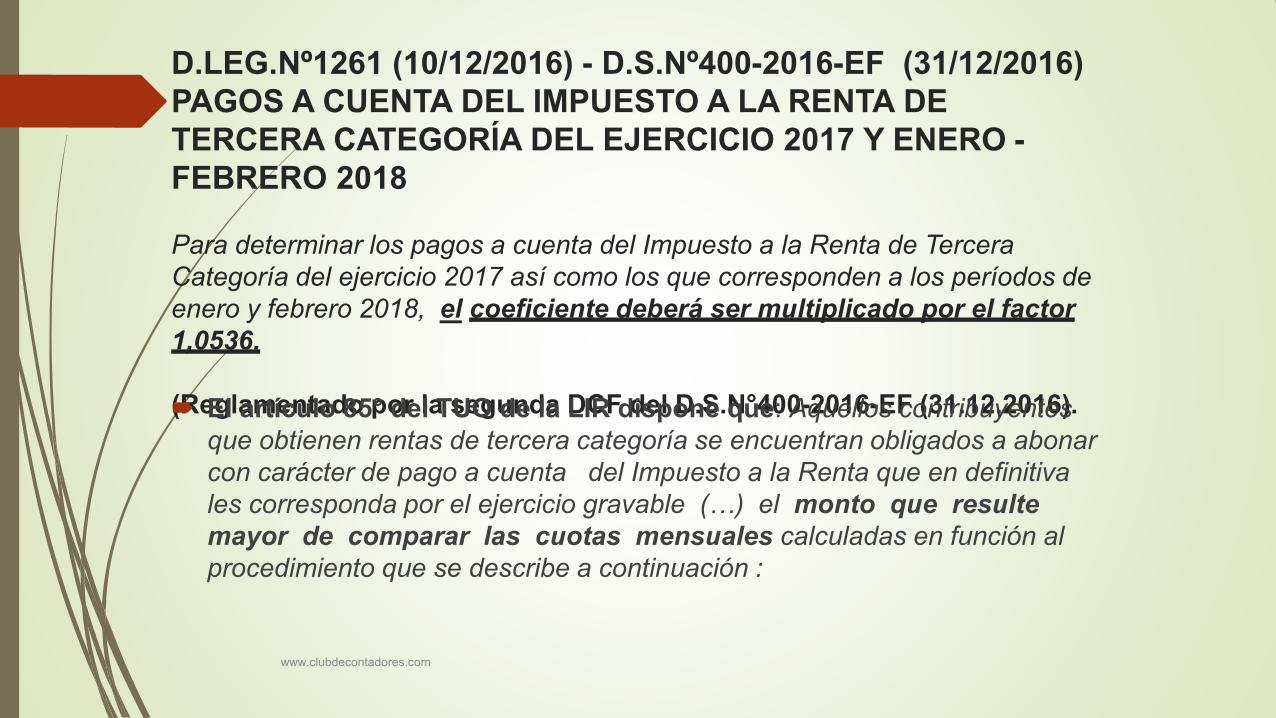

D.LEG.Nº1261 (10/12/2016) - D.S.Nº400-2016-EF (31/12/2016)

PAGOS A CUENTA DEL IMPUESTO A LA RENTA DE

TERCERA CATEGORÍA DEL EJERCICIO 2017 Y ENERO -

FEBRERO 2018

Para determinar los pagos a cuenta del Impuesto a la Renta de Tercera

Categoría del ejercicio 2017 así como los que corresponden a los períodos de

enero y febrero 2018, el coeficiente deberá ser multiplicado por el factor

1,0536.

(Reglamentado por la segunda DCF del D.S.N°400-2016-EF (31.12.2016).

El artículo 85° del TUO de la LIR dispone que: Aquellos contribuyentes

que obtienen rentas de tercera categoría se encuentran obligados a abonar

con carácter de pago a cuenta del Impuesto a la Renta que en definitiva

les corresponda por el ejercicio gravable (…) el monto que resulte

mayor de comparar las cuotas mensuales calculadas en función al

procedimiento que se describe a continuación :

www.clubdecontadores.com

IMPUESTO A LA RENTA MODIFICACIONES A LOS LIBROS

Y REGISTROS – D.LEG.Nº1269 (20/12/2016)

MODIFICAN EL PRIMER Y SEGUNDO PÁRRAFO DEL ART. 65º DE LA LIR

Artículo 65°.- Los perceptores de rentas de tercera categoría cuyos ingresos brutos anuales no superen las 300 UIT deberán llevar como mínimo un Registro de Ventas, un Registro de Compras y el Libro Diario de Formato Simplificado, de acuerdo con las normas sobre la materia.

Los perceptores de rentas de tercera categoría que generen ingresos brutos anuales desde 300 UIT hasta 1700 UIT deberán llevar los libros y registros contables de conformidad con lo que disponga la SUNAT. Los demás perceptores de rentas de tercera categoría están obligados a llevar la contabilidad completa de conformidad con lo que disponga la SUNAT.

www.clubdecontadores.com

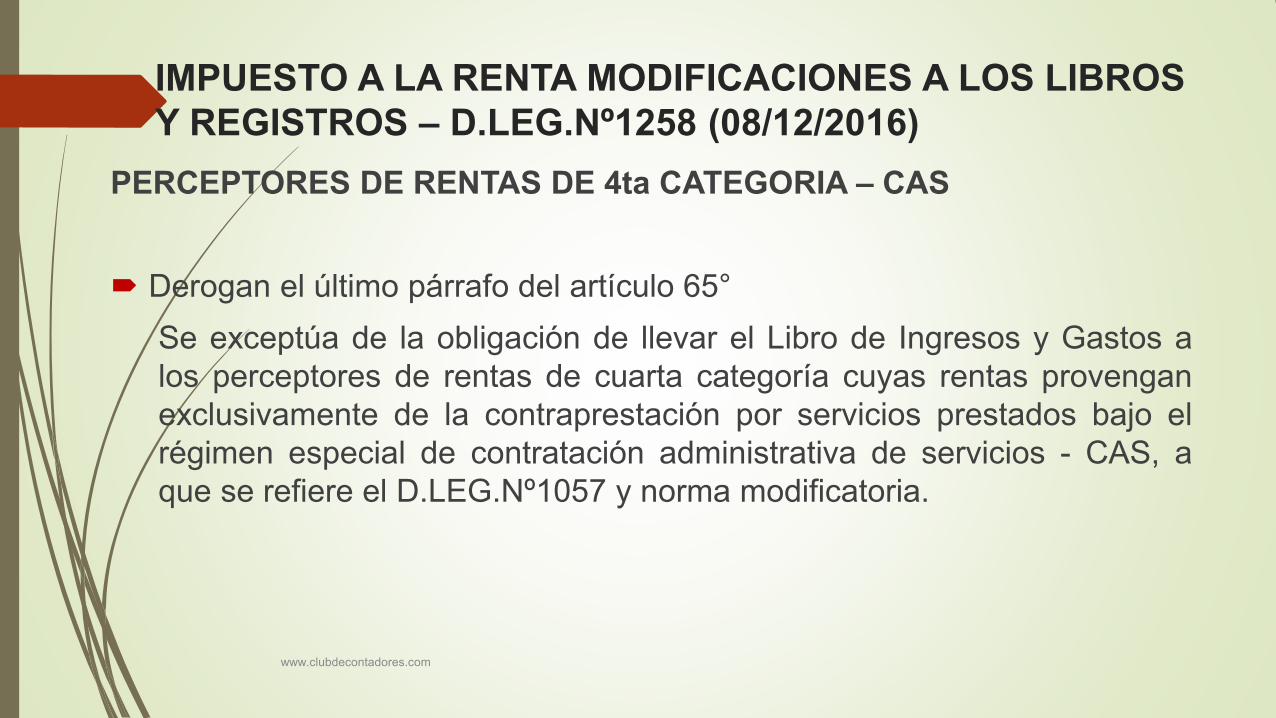

IMPUESTO A LA RENTA MODIFICACIONES A LOS

LIBROS Y REGISTROS – D.LEG.Nº1258 (08/12/2016)

PERCEPTORES DE RENTAS DE 2DA CATEGORIA

Los contribuyentes que en el ejercicio gravable anterior o en el curso del

ejercicio hubieran percibido rentas brutas de segunda categoría que excedan

20 UIT: Libro de Ingresos, según resolución de SUNAT.

www.clubdecontadores.com

IMPUESTO A LA RENTA MODIFICACIONES A LOS LIBROS

Y REGISTROS – D.LEG.Nº1258 (08/12/2016)

PERCEPTORES DE RENTAS DE 4ta CATEGORIA – CAS

Derogan el último párrafo del artículo 65°

Se exceptúa de la obligación de llevar el Libro de Ingresos y Gastos a

los perceptores de rentas de cuarta categoría cuyas rentas provengan

exclusivamente de la contraprestación por servicios prestados bajo el

régimen especial de contratación administrativa de servicios - CAS, a

que se refiere el D.LEG.Nº1057 y norma modificatoria.

www.clubdecontadores.com

EL REGIMEN MYPE TRIBUTARIO - RMT

www.clubdecontadores.com

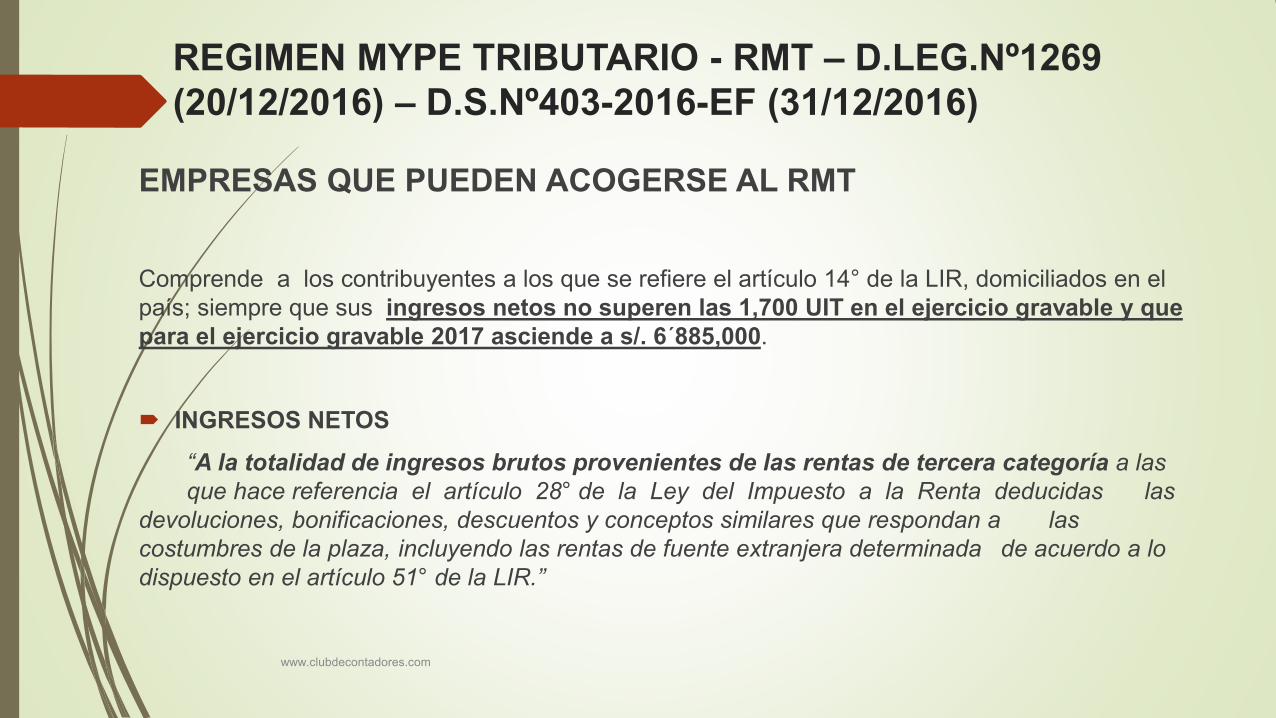

REGIMEN MYPE TRIBUTARIO - RMT – D.LEG.Nº1269

(20/12/2016) – D.S.Nº403-2016-EF (31/12/2016)

EMPRESAS QUE PUEDEN ACOGERSE AL RMT

Comprende a los contribuyentes a los que se refiere el artículo 14° de la LIR, domiciliados en el

país; siempre que sus ingresos netos no superen las 1,700 UIT en el ejercicio gravable y que

para el ejercicio gravable 2017 asciende a s/. 6´885,000.

INGRESOS NETOS

“A la totalidad de ingresos brutos provenientes de las rentas de tercera categoría a las

que hace referencia el artículo 28° de la Ley del Impuesto a la Renta deducidas las

devoluciones, bonificaciones, descuentos y conceptos similares que respondan a las

costumbres de la plaza, incluyendo las rentas de fuente extranjera determinada de acuerdo a lo

dispuesto en el artículo 51° de la LIR.”

www.clubdecontadores.com

REGIMEN MYPE TRIBUTARIO - RMT – D.LEG.Nº1269

(20/12/2016) – D.S.Nº403-2016-EF (31/12/2016)

QUIENES NO PUEDEN ACOGERSE AL RMT

a) Tengan vinculación, directa o indirectamente, en función del capital con otras personas naturales o jurídicas; y, cuyos ingresos netos anuales en conjunto superen las 1700 UIT.

Vinculación: Reglamento D.S.Nº403-2016-EF – Numerales 1, 2 y 4 del Art. 24

1. Una persona natural o jurídica posea más del treinta por ciento (30%) del capital

de otra persona jurídica, directamente o por intermedio de un tercero.

2. Más del treinta por ciento (30%) del capital de dos (2) o más personas jurídicas

pertenezca a una misma persona natural o jurídica, directamente o por

intermedio de un tercero.

3. El capital de dos (2) o más personas jurídicas pertenezca, en más del treinta por

ciento (30%), a socios comunes a éstas.

4. Lo anterior cuando son cónyuges

www.clubdecontadores.com

REGIMEN MYPE TRIBUTARIO - RMT –

D.LEG.Nº1269 (20/12/2016) – D.S.Nº403-2016-EF

(31/12/2016)

QUIENES NO PUEDEN ACOGERSE AL RMT

b) Sean sucursales, agencias o cualquier otro establecimiento permanente en el país de empresas unipersonales, sociedades y entidades de cualquier naturaleza constituidas en el exterior.

c) Hayan obtenido en el ejercicio gravable anterior ingresos netos anuales superiores a 1700 UIT.

Mas de un régimen: sumar todos los ingresos.

d) Contribuyentes acogidos al NUEVO RUS, RER O Régimen General .

e) Contribuyentes que pertenecen a regímenes promocionales (Amazonia, sector agrario, zonas francas)

www.clubdecontadores.com

REGIMEN MYPE TRIBUTARIO - RMT – D.LEG.Nº1269

(20/12/2016) – D.S.Nº403-2016-EF (31/12/2016)

DETERMINACIÓN Y TASAS

DETERMINACIÓN: Conforme a las reglas para el Régimen

General.

TASAS: Tasa progresiva de acuerdo a la utilidad obtenida, de

la siguiente manera:

UTILIDAD OBTENIDA

Hasta 15 UIT .................... 10%

Más de 15 UIT.................. 29.5% sobre el exceso

www.clubdecontadores.com

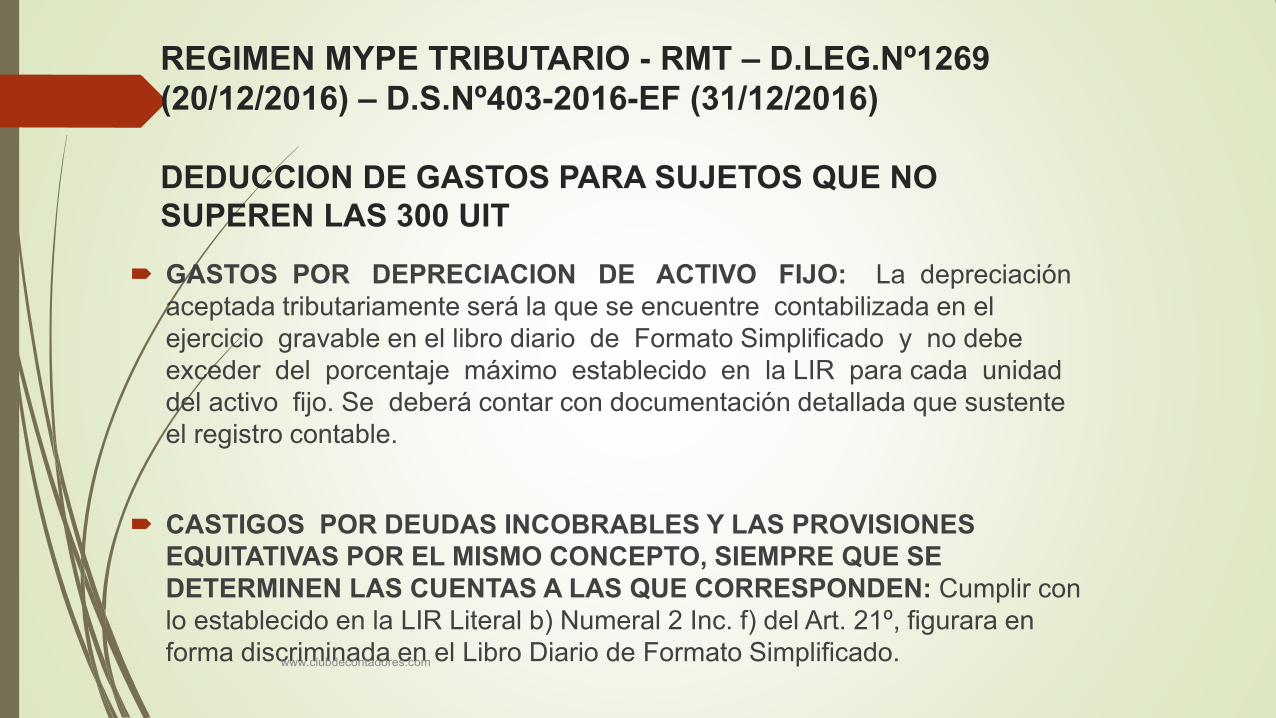

REGIMEN MYPE TRIBUTARIO - RMT – D.LEG.Nº1269

(20/12/2016) – D.S.Nº403-2016-EF (31/12/2016)

DEDUCCION DE GASTOS PARA SUJETOS QUE NO

SUPEREN LAS 300 UIT

GASTOS POR DEPRECIACION DE ACTIVO FIJO: La depreciación

aceptada tributariamente será la que se encuentre contabilizada en el

ejercicio gravable en el libro diario de Formato Simplificado y no debe

exceder del porcentaje máximo establecido en la LIR para cada unidad

del activo fijo. Se deberá contar con documentación detallada que sustente

el registro contable.

CASTIGOS POR DEUDAS INCOBRABLES Y LAS PROVISIONES

EQUITATIVAS POR EL MISMO CONCEPTO, SIEMPRE QUE SE

DETERMINEN LAS CUENTAS A LAS QUE CORRESPONDEN: Cumplir con

lo establecido en la LIR Literal b) Numeral 2 Inc. f) del Art. 21º, figurara en

forma discriminada en el Libro Diario de Formato Simplificado. www.clubdecontadores.com

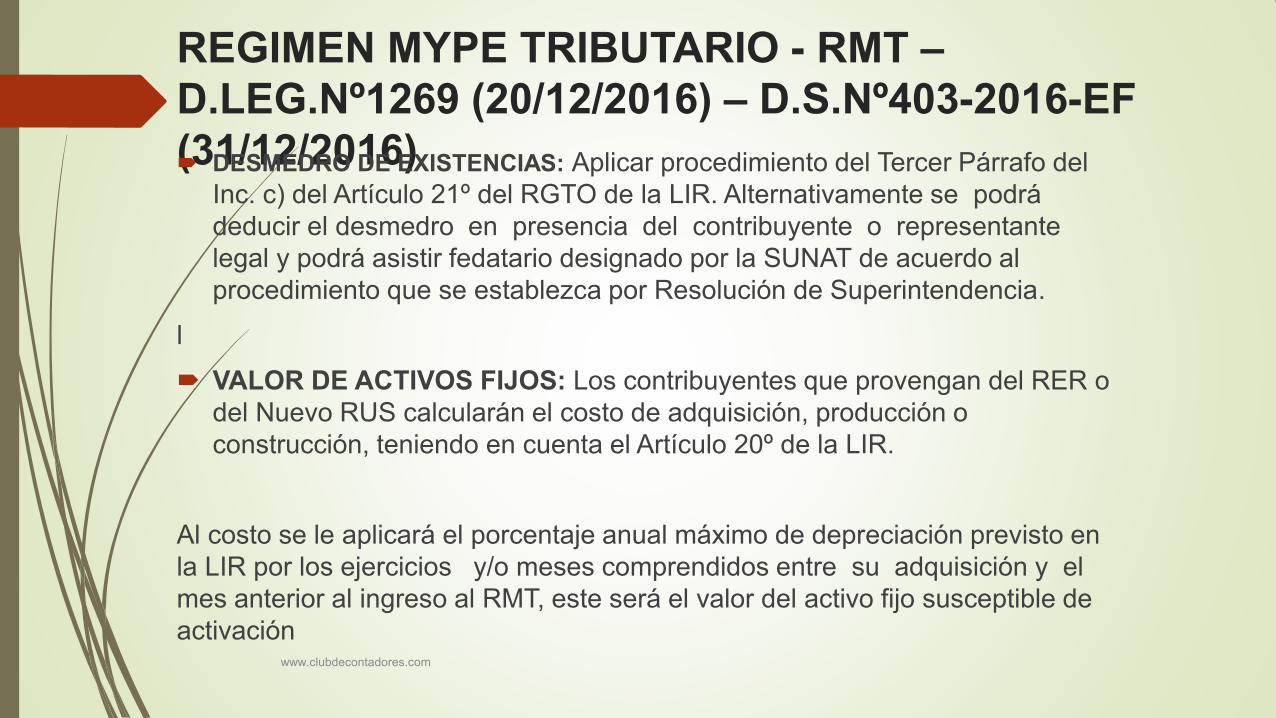

REGIMEN MYPE TRIBUTARIO - RMT –

D.LEG.Nº1269 (20/12/2016) – D.S.Nº403-2016-EF

(31/12/2016) DESMEDRO DE EXISTENCIAS: Aplicar procedimiento del Tercer Párrafo del

Inc. c) del Artículo 21º del RGTO de la LIR. Alternativamente se podrá

deducir el desmedro en presencia del contribuyente o representante

legal y podrá asistir fedatario designado por la SUNAT de acuerdo al

procedimiento que se establezca por Resolución de Superintendencia.

l

VALOR DE ACTIVOS FIJOS: Los contribuyentes que provengan del RER o

del Nuevo RUS calcularán el costo de adquisición, producción o

construcción, teniendo en cuenta el Artículo 20º de la LIR.

Al costo se le aplicará el porcentaje anual máximo de depreciación previsto en

la LIR por los ejercicios y/o meses comprendidos entre su adquisición y el

mes anterior al ingreso al RMT, este será el valor del activo fijo susceptible de

activación

www.clubdecontadores.com

RÉGIMEN MYPE TRIBUTARIO – RMT

D.LEG.Nº1269 (20/12/2016) – D.S.Nº403-2016-EF

(31/12/2016)

PAGOS A CUENTA

Ingresos anuales que no superen las 300 UIT: 1% de los ingresos netos

obtenidos en el mes.

Cuando en cualquier mes se superen las 300 UIT: Aplicarán el método

del Artículo 85° de la LIR.

En ambos casos se tiene la opción de suspender los pagos a cuenta de

acuerdo a lo establecido en la LIR.

www.clubdecontadores.com

RÉGIMEN MYPE TRIBUTARIO – D.LEG.Nº1269

(20/12/2016) – D.S.Nº403-2016-EF (31/12/2016)

AFECTACION AL ITAN

Los acogidas al RMT pagarán ITAN si es que sus activos netos al 31 de

diciembre superen el S/ 1,000,000.

www.clubdecontadores.com

RÉGIMEN MYPE TRIBUTARIO – D.LEG.Nº1269

(20/12/2016) – D.S.Nº403-2016-EF (31/12/2016)

ACOGIMIENTO AL REGIMEN MYPE TRIBUTARIO – RMT

Sujetos que inician operaciones: Con la presentación de la DDJJ

correspondiente al mes de inicio de operaciones, siempre que se efectúe

dentro de la fecha de vencimiento

www.clubdecontadores.com

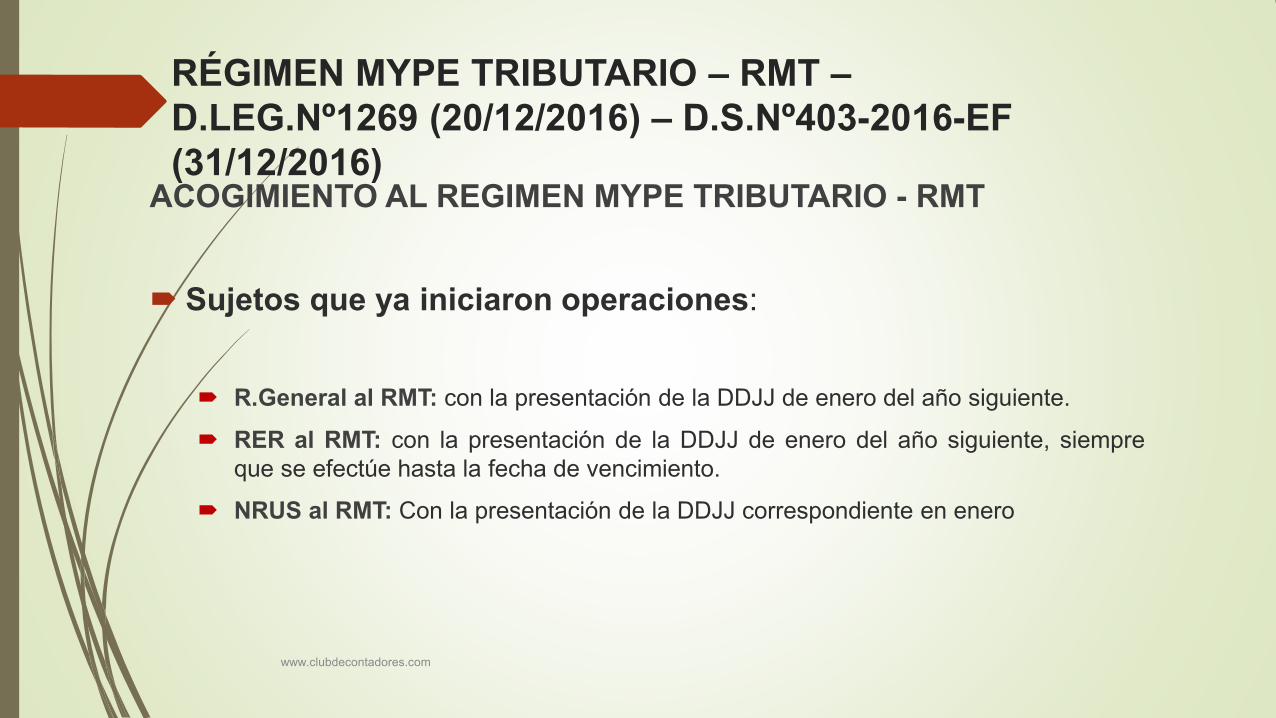

RÉGIMEN MYPE TRIBUTARIO – RMT –

D.LEG.Nº1269 (20/12/2016) – D.S.Nº403-2016-EF

(31/12/2016) ACOGIMIENTO AL REGIMEN MYPE TRIBUTARIO - RMT

Sujetos que ya iniciaron operaciones:

R.General al RMT: con la presentación de la DDJJ de enero del año siguiente.

RER al RMT: con la presentación de la DDJJ de enero del año siguiente, siempre

que se efectúe hasta la fecha de vencimiento.

NRUS al RMT: Con la presentación de la DDJJ correspondiente en enero

www.clubdecontadores.com

RÉGIMEN MYPE TRIBUTARIO – RMT – D.LEG.Nº1269

(20/12/2016) – D.S.Nº403-2016-EF (31/12/2016)

INCLUSION DE OFICIO POR PARTE DE LA

SUNAT.

Sujetos que realizan actividades generadoras de

obligaciones tributarias y que no se encuentren inscritos en

el RUC,

Sujetos que estando inscritos no se encuentren afectos a

rentas de tercera categoría debiéndolo estar,

Sujetos que registren baja de inscripción en el RUC

SUNAT

procederá

de oficio a

inscribirlos

al RUC o a

reactivar el

número de

registro

www.clubdecontadores.com

RÉGIMEN MYPE TRIBUTARIO – RMT –

D.LEG.Nº1269 (20/12/2016) – D.S.Nº403-2016-EF

(31/12/2016) INCLUSION DE OFICIO POR PARTE DE LA SUNAT.

La inclusión operará a partir de la fecha de generación de los hechos imponibles

determinados por la SUNAT, la que podrá ser incluso anterior a la fecha de la

detección, inscripción o reactivación de oficio.

En caso no corresponda su inclusión al RMT, la SUNAT deberá afectarlos al Régimen

General.

www.clubdecontadores.com

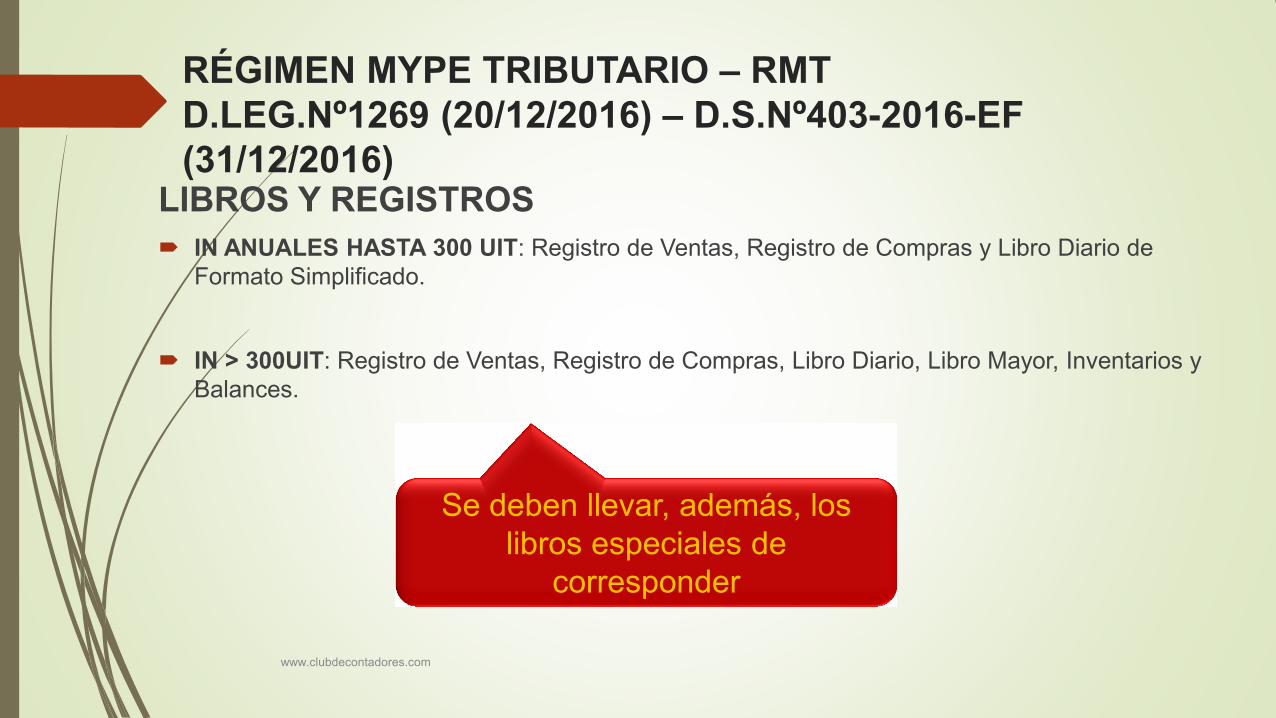

RÉGIMEN MYPE TRIBUTARIO – RMT

D.LEG.Nº1269 (20/12/2016) – D.S.Nº403-2016-EF

(31/12/2016) LIBROS Y REGISTROS

IN ANUALES HASTA 300 UIT: Registro de Ventas, Registro de Compras y Libro Diario de

Formato Simplificado.

IN > 300UIT: Registro de Ventas, Registro de Compras, Libro Diario, Libro Mayor, Inventarios y

Balances.

Se deben llevar, además, los

libros especiales de

corresponder

www.clubdecontadores.com

RÉGIMEN MYPE TRIBUTARIO – RMT -

D.LEG.Nº1269 (20/12/2016) – D.S.Nº403-2016-EF

(31/12/2016) EXCLUSIONES

Se encuentran excluidos del RMT aquellos contribuyentes comprendidos en los

alcances de la Ley Nº27037, Ley de Promoción de la Inversión en la Amazonía

y norma complementaria y modificatorias; Ley N°27360, Ley que aprueba las

Normas de Promoción del Sector Agrario y normas modificatorias; la Ley

N°29482, Ley de Promoción para el desarrollo de actividades productivas en

zonas altoandinas; Ley N°27688, Ley de Zona Franca y Zona Comercial de

Tacna y normas modificatorias tales como la Ley N°30446, Ley que establece el

marco legal complementario para las Zonas Especiales de Desarrollo, la Zona

Franca y la Zona Comercial de Tacna; y normas reglamentarias y

modificatorias.

www.clubdecontadores.com

RÉGIMEN MYPE TRIBUTARIO – RMT -

D.LEG.Nº1269 (20/12/2016) – D.S.Nº403-2016-EF

(31/12/2016) DISCRECIONALIDAD EN SANCIONES

Tratándose de contribuyentes que se acojan al RMT y que se encuentren en alguno de los dos supuestos: 1) inicien actividades durante el 2017 o 2) Provengan del Nuevo RUS, la SUNAT no aplicará las sanciones correspondientes a las infracciones previstas en el artículo 175º numerales 1(Omitir llevar libros, otros libros y/o registros ..…), 2 (Llevar libros, u otros libros y/o registros sin observar las formas y condiciones establecidas en las normas …), 5 (Llevar con atraso mayor al permitido libros u otros libros y/o registros ...), artículo 176° numeral 1 (No presentar las declaraciones que contengan la determinación de la deuda tributaria dentro de los plazos ..) y el artículo 177° numeral 1 ((No exhibir los libros, registros u otros documentos que ésta solicite)

CONDICION; Subsanar la infracción, de acuerdo a lo que establezca la SUNAT mediante resolución de superintendencia.

www.clubdecontadores.com

MODIFICACIONES AL REGIMEN ESPECIAL DEL IMPUESTO A LA RENTA - RER

www.clubdecontadores.com

ARTÍCULO 118°.- SUJETOS NO COMPRENDIDOS Se agrega: (…) b) (…) (iv) Sean notarios, martilleros, comisionistas y/o rematadores; agentes corredores de productos, de bolsa de valores y/u operadores especiales que realizan actividades en la Bolsa de Productos; agentes de aduana; los intermediarios y/o auxiliares de seguros. (…)

MODIFICACIONES AL REGIMEN ESPECIAL - RER – D.LEG.Nº1269 (20/12/2016)

www.clubdecontadores.com

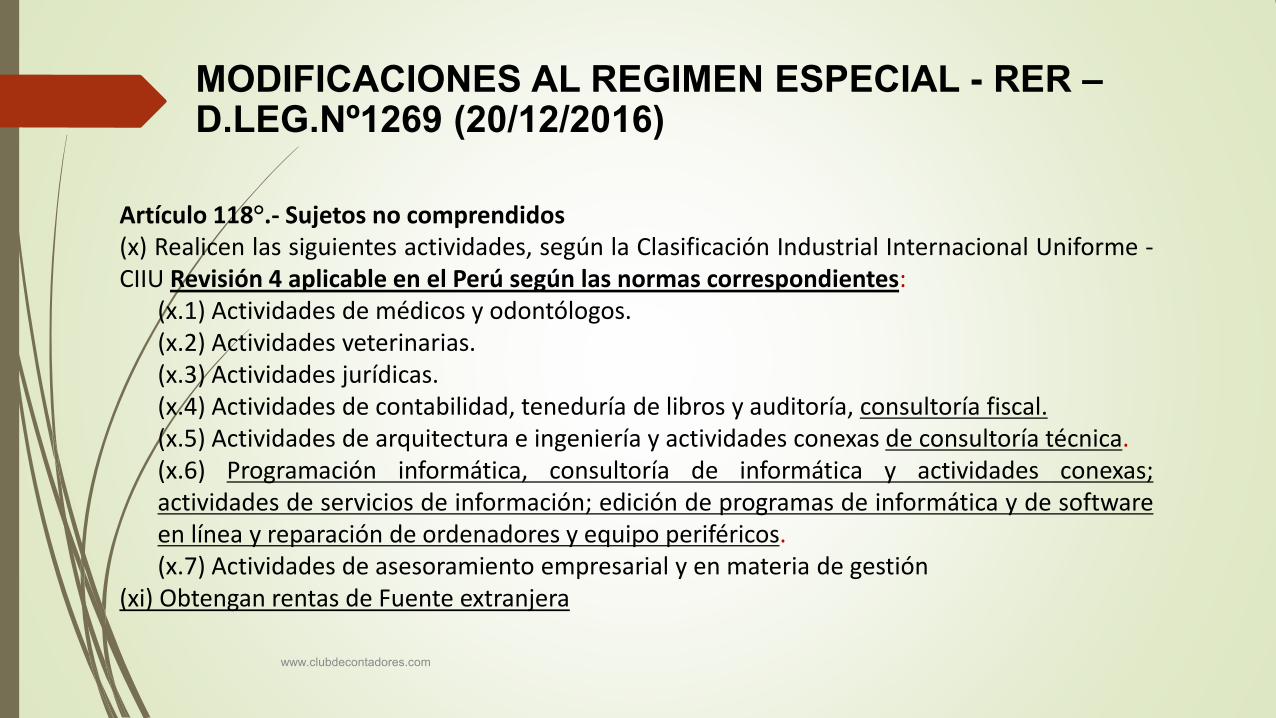

Artículo 118°.- Sujetos no comprendidos (x) Realicen las siguientes actividades, según la Clasificación Industrial Internacional Uniforme - CIIU Revisión 4 aplicable en el Perú según las normas correspondientes:

(x.1) Actividades de médicos y odontólogos. (x.2) Actividades veterinarias. (x.3) Actividades jurídicas. (x.4) Actividades de contabilidad, teneduría de libros y auditoría, consultoría fiscal. (x.5) Actividades de arquitectura e ingeniería y actividades conexas de consultoría técnica. (x.6) Programación informática, consultoría de informática y actividades conexas; actividades de servicios de información; edición de programas de informática y de software en línea y reparación de ordenadores y equipo periféricos. (x.7) Actividades de asesoramiento empresarial y en materia de gestión

(xi) Obtengan rentas de Fuente extranjera

MODIFICACIONES AL REGIMEN ESPECIAL - RER – D.LEG.Nº1269 (20/12/2016)

www.clubdecontadores.com

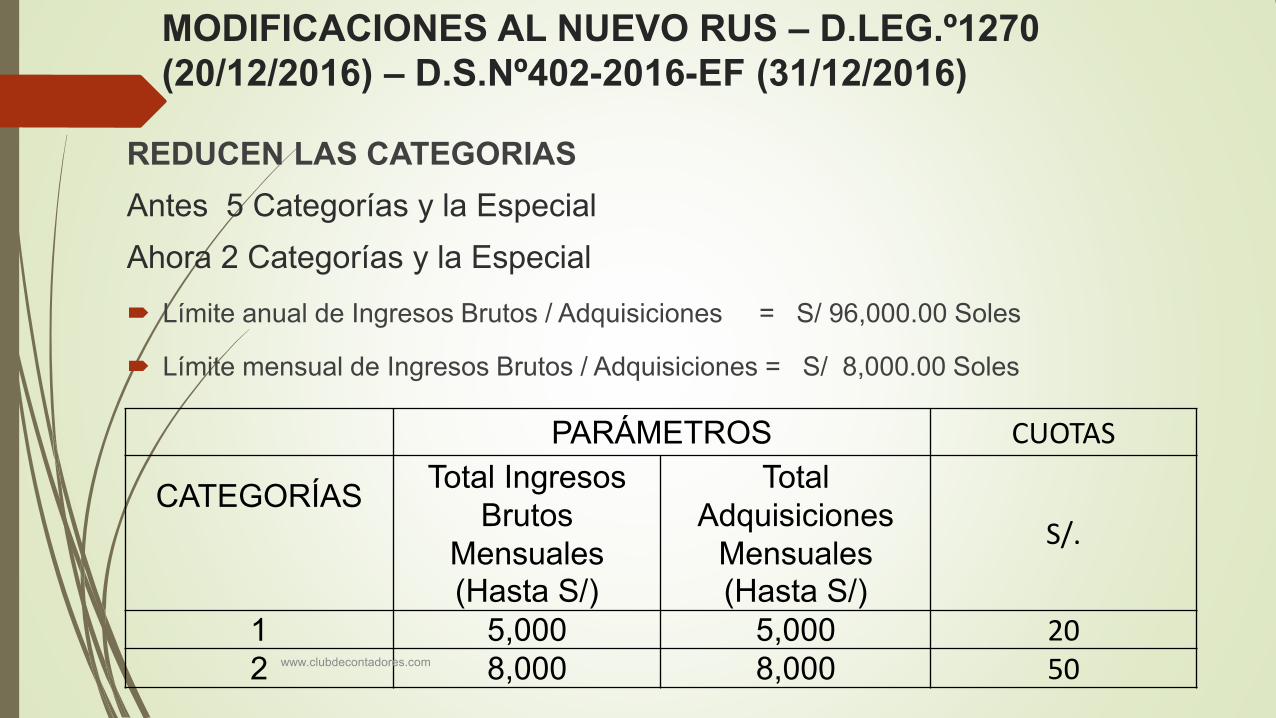

MODIFICACIONES AL NUEVO RUS – D.LEG.º1270

(20/12/2016) – D.S.Nº402-2016-EF (31/12/2016)

REDUCEN LAS CATEGORIAS

Antes 5 Categorías y la Especial

Ahora 2 Categorías y la Especial

Límite anual de Ingresos Brutos / Adquisiciones = S/ 96,000.00 Soles

Límite mensual de Ingresos Brutos / Adquisiciones = S/ 8,000.00 Soles

PARÁMETROS CUOTAS

CATEGORÍAS

Total Ingresos

Brutos

Mensuales (Hasta S/)

Total

Adquisiciones

Mensuales (Hasta S/)

S/.

1 5,000 5,000 20 2 8,000 8,000 50 www.clubdecontadores.com

MODIFICACIONES AL NUEVO RUS – D.LEG.º1270

(20/12/2016) – D.S.Nº402-2016-EF (31/12/2016)

SUJETOS NO COMPRENDIDOS

Sujetos cuyos ingresos brutos o monto de adquisiciones en el ejercicio excedan el tope

de 25 UIT y se fija como tope de valor de activos fijos para los sujetos de este régimen

10 UIT.

PRESUNCIONES

Se establecen presunciones en función a ingresos anuales. La SUNAT presumirá la

existencia de ventas o ingresos por servicios omitidos por todo el ejercicio gravable

cuando detecte a través de información obtenida de terceros, las adquisiciones de

bienes o servicios excedente en 50% las 25 UIT.

www.clubdecontadores.com

MODIFICACIONES AL NUEVO RUS – D.LEG.º1270

(20/12/2016) – D.S.Nº402-2016-EF (31/12/2016)

SITUACION DE LOS SUJETOS QUE ESTABAN EN LAS CATEGORIAS 3, 4 ó 5

Los sujetos que al 31 de diciembre de 2016 hubieren estado acogidos al Nuevo RUS en las

categorías 3, 4 y 5, de ser el caso, podrán acogerse al Nuevo RUS o al Régimen Especial con

la declaración y pago de la cuota del mes de enero de 2017 siempre que se efectúe dentro de

la fecha de su vencimiento o acogerse al Régimen MYPE Tributario o ingresar al Régimen

General, según corresponda, con la declaración del mes de enero de 2017.

www.clubdecontadores.com

MODIFICACIONES AL NUEVO RUS – D.LEG.º1270

(20/12/2016) – D.S.Nº402-2016-EF (31/12/2016)

PERSONAS NATURALES NO PROFESIONALES Y SOCIEDADES

CONYUGALES

ÚLTIMO PÁRRAFO NUMERAL 2.1. D.S.Nº097-2004-EF Y MODIFICATORIAS

Personas naturales y conyugales que se hubieran acogido al nuevo RUS y

perciban ingresos de 4ta categoría por el ejercicio de alguna actividad que

requiera contar con título profesional reconocido por la Ley universitaria,

deberá optar por incorporase al Régimen MYPE Tributario, de cumplir con las

normas pertinentes o, d e lo contrario, ingresarán al régimen general, a partir del

primer día calendario del mes siguiente a aquél en que percibieron los citados

ingresos, no pudiendo ingresar al Nuevo RUS

www.clubdecontadores.com

MODIFICACIONES AL NUEVO RUS – D.LEG.º1270

(20/12/2016) – D.S.Nº402-2016-EF (31/12/2016)

SITUACION DE LAS EMPRESAS INDIVIDUALES DE RESPONSABILIDAD

LIMITADA

Se deroga el Inc. c) del Numeral 2.1. del Art. 2º del D.LEG.Nº937, por lo cual

aquellos contribuyentes que se constituyan como Empresas Individuales

responsabilidad limitada a partir del 1 de Enero de 2017 ya no podrán acogerse al

Nuevo RUS

En el caso de las EIRL que hubieren estado acogidas al Nuevo RUS podrán

acogerse al Régimen Especial con la declaración y pago de la cuota del mes de

enero de 2017 siempre que se efectúe dentro de la fecha de su vencimiento o

acogerse al Régimen MYPE Tributario o ingresar al Régimen General, según

corresponda, con la declaración del mes de enero de 2017.

www.clubdecontadores.com

MODIFICACIONES AL NUEVO RUS – D.LEG.º1270

(20/12/2016) – D.S.Nº402-2016-EF (31/12/2016)

NUEVA FACULTAD DE LA SUNAT

La SUNAT podrá incluir a los mencionados sujetos en el Régimen MYPE Tributario o, en el Régimen General, cuando a su criterio estos realicen actividades similares a las de otros sujetos, utilizando para estos efectos los mismos activos fijos o el mismo personal afectado a la actividad en una misma unidad de explotación.

Actividades similares: Las comprendidas en una misma división según la Revisión 4 de la CIIU.

www.clubdecontadores.com

MODIFICACIONES AL NUEVO RUS – D.LEG.Nº1270

(20/12/2016) – D.S.Nº402-2016-EF (31/12/2016)

NUEVA FACULTAD DE LA SUNAT

La inclusión en el Régimen General o en el Régimen MYPE Tributario, operará a partir

del mes en que los referidos sujetos realicen las actividades previstas en el presente

numeral, la cual podrá ser incluso anterior a la fecha de su detección por parte de la

SUNAT

www.clubdecontadores.com

MODIFICACIONES AL CÓDIGO TRIBUTARIO

www.clubdecontadores.com

PRINCIPALES MODIFICACIONES AL CÓDIGO

TRIBUTARIO

D.LEG.Nº1263 (10/12/2016) PRESCRIPCION

Se prevé como derecho de los administrados el solicitar a la Administración la prescripción de las acciones

de determinación y cobro, incluso cuando no hay deudas pendientes de cobranza.

EL cómputo de plazos de prescripción para pagos a cuenta, se computará desde el 1 de enero siguiente a la

fecha en que la obligación sea exigible.

PROCEDIMIENTOS

DOMICILIO PROCESAL

Vencido los plazos aplicables a las medidas previas caducarán sin necesidad de una declaración

expresa y la Administración Tributaria deberá ordenar su levantamiento y no podrá trabar nuevamente la

medida cautelar, salvo que se trate de una deuda tributaria distinta

ELIMINACIÓN DE LOS REQUISITOS DE AUTORIZACIÓN POR LETRADO Y HOJA DE

INFORMACIÓN SUMARIA

Se elimina la exigencia de la autorización por letrado en lugares donde la defensa fuera cautiva y de la

presentación de la hoja de información sumaria en la reclamación y apelación. La autorización por parte

de letrado tampoco será exigible cuando se pretendan impugnar las resoluciones que resuelven

solicitudes no contenciosas. www.clubdecontadores.com

PRINCIPALES MODIFICACIONES AL CÓDIGO TRIBUTARIO

D.LEG.Nº1263 (10/12/2016)

UTILIZACIÓN DE SISTEMAS ELECTRÓNICOS EN ACTUACIONES ANTE EL TRIBUNAL FISCAL

Las actuaciones de los contribuyentes o terceros ante el Tribunal Fiscal podrán efectuarse a través de

sistemas electrónicos, telemáticos o informáticos y tendrán la misma validez y eficacia jurídica que las

realizadas por medios físicos, siempre que se cumpla con lo establecido por resolución ministerial.

PLAZO PARA SOLICITAR EL USO DE LA PALABRA:

Podrá solicitarse dentro de los 30 días hábiles de interpuesta la apelación (ya no son 45 días).

MEDIDAS CAUTELARES PREVIAS TRABADAS SOBRE DEUDAS NO EXIGIBLES

COACTIVAMENTE:

Si la medida cautelar se traba en base a una resolución que desestima una reclamación, tendrá el plazo

de duración de 1 año, pero se mantendrá por 2 años adicionales.

Vencido los plazos aplicables a las medidas previas caducarán sin necesidad de una declaración

expresa, ante lo cual la Administración Tributaria deberá ordenar su levantamiento, no pudiendo trabar

nuevamente la medida cautelar, salvo que se trate de una deuda tributaria distinta.

www.clubdecontadores.com

PRINCIPALES MODIFICACIONES AL CÓDIGO

TRIBUTARIO

D.LEG.Nº1263 (10/12/2016) INTERESES MORATORIOS

La aplicación de intereses moratorios, se suspenderá a partir del vencimiento de los plazos

máximos establecidos, hasta la emisión de la resolución que culmine el procedimiento de

reclamación ante la Administración Tributaria o de apelación ante el Tribunal Fiscal o la emisión

de resolución de cumplimiento por la Administración Tributaria, siempre que la demora para

resolver fuera por causa imputable a dichos órganos resolutores

INFRACCIONES

Se derogan las siguientes infracciones:

Art. 173, inc. 3 “Obtener dos o más números de inscripción para un mismo registro”.

Art. 173, inc. 4: “Utilizar dos o más números de inscripción o presentar certificado de inscripción

y/o identificación del contribuyente falsos o adulterados en cualquier actuación que se realice

ante la Administración Tributaria o en los casos en que se exija hacerlo”.

Art. 173, inc. 6: “No consignar el número de registro del contribuyente en las comunicaciones,

declaraciones informativas u otros documentos similares que se presenten ante la Administración

Tributaria”. www.clubdecontadores.com

PRINCIPALES MODIFICACIONES AL CÓDIGO TRIBUTARIO

D.LEG.Nº1263 (10/12/2016)

INFRACCIONES

Se derogan las siguientes infracciones:

Art. 174, inc. 6: No obtener el comprador los comprobantes de pago u otros documentos

complementarios a éstos, distintos a la guía de remisión, por las compras efectuadas,

según las normas sobre la materia.

Art. 174, inc. 7: No obtener el usuario los comprobantes de pago u otros documentos

complementarios a éstos, distintos a la guía de remisión, por los servicios que le fueran

prestados, según las normas sobre la materia.

Art. 176, inc. 3: “Presentar las declaraciones que contengan la determinación de la deuda

tributaria en forma incompleta”.

Art. 176, inc. 5: “Presentar más de una declaración rectificatoria relativa al mismo tributo y

período tributario” www.clubdecontadores.com

PRINCIPALES MODIFICACIONES AL CÓDIGO

TRIBUTARIO

D.LEG.Nº1263 (10/12/2016) INFRACCIONES

Se derogan las siguientes infracciones:

Art. 176, inc. 6: “Presentar más de una declaración rectificatoria de otras declaraciones

o comunicaciones referidas a un mismo concepto y período”.

Art. 176, inc. 7: “Presentar las declaraciones, incluyendo las declaraciones

rectificatorias, sin tener en cuenta los lugares que establezca la Administración

Tributaria”.

Art. 178, inc. 5: “No pagar en la forma o condiciones establecidas por la Administración

Tributaria o utilizar un medio de pago distinto de los señalados en las normas

tributarias, cuando se hubiera eximido de la obligación de presentar declaración

jurada”.

www.clubdecontadores.com

PRINCIPALES MODIFICACIONES AL CÓDIGO

TRIBUTARIO

D.LEG.Nº1263 (10/12/2016) DUDA RAZONABLE O DUALIDAD DE CRITERIO

En los casos de duda razonable o dualidad de criterio los administrados tendrán derecho a solicitar la no

aplicación de la actualización en función del IPC.

RESERVA TRIBUTARIA

Se exceptúa de la reserva tributaria a la información que requieran las entidades públicas a cargo del

otorgamiento de prestaciones asistenciales, económicas o previsionales, cuando dicho otorgamiento se

encuentre supeditado al cumplimiento de la declaración o pago de tributos cuya administración fue

encargada a la SUNAT.

LEY GENERAL DE ADUANAS

Modifican el tercer párrafo del artículo 151º de la Ley General de Aduanas estableciendo que la aplicación

de intereses moratorios también se suspende a partir del vencimiento del plazo máximo para la emisión

de la resolución de cumplimiento.

Antes de esta modificación, la Ley General de Aduanas no establecía ese supuesto de suspensión.

VIGENCIA: 13-12-2016

www.clubdecontadores.com

EXTINCION DE MULTAS POR INFRACCIÓN DEL NUMERAL

1 DEL ARTÍCULO 178º DEL C.T. - D.LEG.Nº1311

(30/12/2016)

INFRACCIONES Y SANCIONES

• PRIMERA DCF. Extinción de multas por comisión de la infracción del numeral 1 del artículo 178º del Código Tributario

• Quedan extinguidas las multas pendientes de pago ante la

SUNAT que hayan sido cometidas desde el 6 de febrero de 2004 hasta el 30.12.2016 cuando las infracción se cometieron, total o parcialmente, por un error de transcripción en las declaraciones.

www.clubdecontadores.com

INFRACCIONES Y SANCIONES

Se considera error de transcripción al incorrecto traslado de

información de documentos fuentes, tales como libros y registros o

comprobantes de pago, a una declaración, siendo posible de determinar

el mencionado error de la simple observación de los documentos fuente

pertinentes.

La extinción no es de aplicación en caso de haber obtenido una

devolución indebida.

www.clubdecontadores.com

INFRACCIONES Y SANCIONES

Se deben cumplir concurrentemente, varias condiciones:

a) Habiéndose establecido un tributo omitido o saldo, crédito

u otro concepto similar determinado indebidamente o pérdida indebidamente declarada i. No se hubiera dejado de declarar un importe de tributo a

pagar en el período respectivo considerando los saldos a favor, pérdidas netas compensables de períodos o ejercicios anteriores, pagos anticipados, otros créditos y las compensaciones efectuadas; o,

ii. El saldo, crédito u otro concepto similar o pérdida indebidamente declarada no hubieran sido arrastrados o aplicados a los siguientes períodos o ejercicios

b) Las resoluciones de multa emitidas no se encuentren

firmes a la fecha de entrada en vigencia del presente

decreto legislativo. www.clubdecontadores.com

INFRACCIONES Y SANCIONES

SUNAT

TRIB. FISCAL

PODER JUDICIAL

Dejará sin efecto las RM y

cancelará cualquier acción

de cobranza

Declarará la procedencia del

reclamo.

Revocará las resoluciones

apeladas

Dejara sin efecto las RM

apeladas

Devolverá los actuados

de la Demanda

Contencioso

Administrativa a la

SUNAT para que

proceda

www.clubdecontadores.com

ASISTENCIA ADMINISTRATIVA MUTUA EN MATERIA TRIBUTARIA

D.LEG.Nº1315 (31/12/2016)

SE INCORPORA AL LIBRO II DEL CT EL TÍTULO VIII: ASISTENCIA

ADMINISTRATIVA MUTUA EN MATERIA TRIBUTARIA

Reglas para que la SUNAT pueda actuar ante el pedido de otros

países o administraciones tributarias, respecto de sujetos y bienes que

están en Perú.

Reglas para la colaboración internacional usualmente para:

o Intercambio de información

o Lavado de Activos

o Deudores Tributarios de otros países

o Investigaciones o Requerimientos o Notificaciones

o Cobranza www.clubdecontadores.com

ASISTENCIA ADMINISTRATIVA MUTUA EN MATERIA

TRIBUTARIA

D.LEG.Nº1315 (31/12/2016)

Esta incorporación comprende los siguientes artículos:

ART. 102º-A Formas de Asistencia Administrativa

ART. 102º-B Intercambio de Información

ART. 102º-C Intercambio de Información a Solicitud

ART. 102º-D Intercambio Automático de Información

ART. 102º-E Intercambio de Información Espontáneo

ART. 102º-F Fiscalizaciones Automáticas

ART.102º-G Asistencia en el Cobro e Intercambio de Información

Espontáneo

ART. 102º-H Asistencia en la Notificación

www.clubdecontadores.com

ASISTENCIA ADMINISTRATIVA MUTUA EN MATERIA TRIBUTARIA

D.LEG.Nº1315 (31/12/2016)

PARA QUE TODO FUNCIONE SE AJUSTAN VARIAS NORMAS DEL

CT

Norma II, sobre ámbito de aplicación del CT,

Norma X, sobre sujetos obligados por el CT,

Artículo 50°, sobre competencia de la SUNAT,

Artículo 55°, sobre facultad para trabar medidas cautelares,

Artículo 62°, sobre facultad de fiscalización,

Artículo 77°, sobre el contenido de las R. Multa,

Artículo 85°, sobre reserva tributaria.

www.clubdecontadores.com

ASISTENCIA ADMINISTRATIVA MUTUA EN MATERIA TRIBUTARIA

D.LEG.Nº1315 (31/12/2016)

PARA QUE TODO FUNCIONE SE AJUSTAN VARIAS NORMAS DEL

CT

Artículo 87°, sobre obligaciones de los administrados.

Artículo 96°, sobre obligaciones del Poder Judicial, Notarios,

Funcionarios Públicos,

Norma 101, sobre atribuciones del Tribunal Fiscal,

Artículo 177°, sobre infracciones por no permitir el control, informar y

comparecer,

Artículo 180°, sobre tipos de infracciones,

Tabla I, II y III del CT

www.clubdecontadores.com

IGV PARA LA MICRO Y PEQUEÑA

EMPRESA “IGV JUSTO”

www.clubdecontadores.com

LEY DE PRORROGA DEL PAGO DEL IMPUESTO GENERAL A LAS VENTAS - IGV PARA

LA MICRO Y PEQUEÑA EMPRESA – “IGV JUSTO”

LEY Nº30524 (13/12/2016)

Se aprueba la “Ley de prórroga del pago del IGV para las micro y pequeñas

empresas (MYPE)”- “IGV Justo” y establece que las MYPES con ventas anuales de

hasta 1700 UIT con un buen récord de pago de tributos a SUNAT, puedan postergar el

pago del IGV hasta por tres meses posteriores a su obligación de declarar. El diferimiento

del pago no generará intereses moratorios ni multas.

Las MYPES comprendidas en esta Ley son las que cumplan con las características

previstas en el artículo 5º del D.S.Nº013-2013-PRODUCE, esto es para las

Microempresas que tengan ventas anuales de hasta 150 UIT y para el caso de

Pequeñas Empresas con ventas superiores a 150 UIT hasta 1700 UIT.

www.clubdecontadores.com

LEY DE PRORROGA DEL PAGO DEL IMPUESTO GENERAL A LAS VENTAS - IGV PARA

LA MICRO Y PEQUEÑA EMPRESA – “IGV JUSTO”

LEY Nº30524 (13/12/2016)

No podrán acogerse al beneficio las MYPES con deudas tributarias exigibles

coactivamente mayores a 1 UIT en el ejercicio anterior, ni las que tengan como titular a

una persona natural o socios que hubieren sido condenados por delitos tributarios.

Tampoco quienes se encuentren en proceso concursal, ni las MYPE que no hubieren

presentado sus declaraciones o efectuado el pago de sus obligaciones del IGV o IR al

que se encuentren afectas, correspondientes a los 12 periodos anteriores, salvo paguen o

fraccionen dichas obligaciones en un plazo de hasta 90 días previos al acogimiento. En

este último supuesto, la SUNAT otorgará facilidades con un fraccionamiento especial.

Las normas reglamentarias de esta Ley, deberán ser emitidas en 30 días calendario

(hasta el 12-01-2017) y la SUNAT emitirá las normas complementarias para la aplicación

del régimen (hasta hoy 3 Febrero 2017 no se ha publicado)

Estas disposiciones entrarán en vigor a partir del primer día calendario del mes siguiente

a la fecha de publicación del decreto supremo que apruebe las normas reglamentarias y

será a partir de dicho momento que podrán acogerse los contribuyentes al citado

beneficio. www.clubdecontadores.com

LEY DE PRORROGA DEL PAGO DEL IMPUESTO GENERAL A LAS VENTAS - IGV PARA

LA MICRO Y PEQUEÑA EMPRESA – “IGV JUSTO”

LEY Nº30524 (13/12/2016)

Se dispone la modificación del Artículo 29º Inc. b) del TUO del Código Tributario, a fin de

adecuarlo a lo previsto en la Ley Nº30524.

El nuevo texto establece que por excepción prevista por ley los pagos de anticipos

y cuotas mensuales de tributos de determinación mensual podrán realizarse fuera

del plazo general (12 primeros días del mes siguiente de generada la obligación).

La modificación entrará en vigor a partir del primer día calendario del mes siguiente a la

fecha de publicación del decreto supremo que apruebe las normas reglamentarias de la

Ley Nº30524 (hasta hoy 3 Febrero 2017 no se ha publicado)

www.clubdecontadores.com

REGLAMENTAN LA LEY Nº30524 – D.S.Nº026-2017-EF

(16/02/2017) Se establece que la opción de prorrogar el plazo de pago original se ejerce

respecto de cada periodo, al momento de presentar la DD.JJ.. Mensual del

IGV de acuerdo a lo siguiente:

La MYPE indica si opta por la prórroga marcando la opción que para

dichos efectos figure en el formulario para la declaración jurada mensual

del IGV

Sólo se puede optar por la prórroga hasta la fecha de vencimiento, siendo

que a partir del día siguiente del vencimiento de la fecha de presentación

de la DD.JJ. Mensual correspondiente, el IGV resulta exigible.

Se dispone que de optarse por la prórroga, el plazo de pago original se

posterga hasta la fecha de vencimiento que corresponda al tercer período

siguiente a aquél por el cual se ejerce la opción.

El IGV JUSTO entrará en vigencia a partir del 1 de Marzo de 2017 www.clubdecontadores.com