“REPERCUSIÓN DEL VALOR RAZONABLE Y LA ASIMETRÍA DE

24

FECHA ÚLTIMA REVISIÓN: 13/12/11 VERSIÓN: 1.0 CÓDIGO: SGC.DI.260 “REPERCUSIÓN DEL VALOR RAZONABLE Y LA ASIMETRÍA DE INFORMACIÓN FINANCIERA EN EL SECTOR INDUSTRIAL ECUATORIANO DURANTE LA PANDEMIA POR COVID 19” CARRERA DE FINANZAS Y AUDITORÍA DEFENSA DE PROYECTO DE TITULACIÓN NOMBRES: • PALOMO GUILCAMAIGUA, ERIK GONZALO • YÁNEZ GUTIÉRREZ, JORGE LUIS TUTOR: • ECON. CÁRDENAS PÉREZ, ALISVA DE LOS ÁNGELES, MGS LATACUNGA, SEPTIEMBRE 2021

Transcript of “REPERCUSIÓN DEL VALOR RAZONABLE Y LA ASIMETRÍA DE

FECHA ÚLTIMA REVISIÓN: 13/12/11 VERSIÓN: 1.0CÓDIGO: SGC.DI.260

“REPERCUSIÓN DEL VALOR RAZONABLE Y LA ASIMETRÍA DE

INFORMACIÓN FINANCIERA EN EL SECTOR INDUSTRIAL

ECUATORIANO DURANTE LA PANDEMIA POR COVID 19”

CARRERA DE FINANZAS Y AUDITORÍA

DEFENSA DE PROYECTO DE TITULACIÓN

NOMBRES:

• PALOMO GUILCAMAIGUA, ERIK GONZALO

• YÁNEZ GUTIÉRREZ, JORGE LUIS

TUTOR:

• ECON. CÁRDENAS PÉREZ, ALISVA DE LOS ÁNGELES, MGS

LATACUNGA, SEPTIEMBRE 2021

Pregunta de investigación

• ¿Cuál es el impacto de la aplicación de la NIIF 13 sobre el fenómeno de asimetría de la información contable en las empresas del Sector Industrial Ecuatoriano?

• ¿Cuál fue el efecto de la aplicación de la NIIF 13 sobre la calidad de la información financiera durante la pandemia por COVID-19?

Objetivo General

• Investigar la repercusión del valor razonable y la asimetría de información financiera en el Sector Industrial Ecuatoriano durante la pandemia por COVID- 19.

• Investigar las empresas que conforman el Sector Industrial Ecuatoriano y de ellas cuáles son las que aplican contabilidad a valor razonable para la obtención de su información financiera.

• Revisar los procedimientos realizados para la determinación del valor razonable en las empresas del Sector Industrial que llevan contabilidad VR.

• Identificar los principales aspectos que generan asimetría en la información contable presentada en la Superintendencia de Compañías, Valores y Seguros.

• Establecer un aggiornamento de la repercusión del valor razonable y la asimetría de información financiera en el Sector Industrial Ecuatoriano.

Objetivos Específicos

Esta investigación se la realizó con el propósito de analizar cómo lainformación financiera a valor razonable reportada por las empresas delSector industrial ecuatoriano se vio afectada por la asimetría deinformación financiera generada durante la pandemia por COVID-19.

La metodología usada fue la investigación no experimental apoyadaen investigaciones descriptivas, documentales y correlacionales.

Se encontró que la asimetría de información financiera estárelacionada directamente con la calificación de riesgo, afirmaciónbasada en la explotación del modelo econométrico multivariante.

La explotación del modelo permitió conocer que si la calificación delriesgo de una empresa del sector industrial pasa de AA a AAAafectará al estado de resultados, lo cual sugiere que se deberíanmejorar los estándares de productividad.

Resumen-

La adopción de las NormasInternacionales de InformaciónFinanciera (NIIF) en todo elmundo representa quizás elcambio regulatorio contable másimportante en los últimos años

Las NIIF se perciben como unestándar contable de alta calidad,en comparación con la mayoría delos estándares contables locales

El IASB, ha desarrollado métodosde evaluación del valor razonable:

1.Valor razonable

2.Medidas de insumos distintas alos precios.

3.El valor razonable de losinsumos no observables

En la literatura contable, laelección entre la contabilidad delvalor razonable y el costohistórico es uno de los temas másdebatidos.

América Latina es uno de loscontinentes que se vio afectadopor el SARS COVID 19 quecomenzaron a desplegarse portodos los países de la región

(OMS, 2020)

Existió una disminución del 6% al0,2% en la tasa del PIB regional,generando efectos económicosnegativos, aumentando la tasadel desempleo al pasar del30,3% en el año 2019 cerrandoel periodo al 34,7%

(CEPAL, 2020).

Ecuador ha sentido los efectoseconómicos provocados por elCOVID-19 los cuales no puedenquedarse fuera del ámbitoinvestigativo académico; en loreferente a la preparación de losestados financieros en lasempresas del Sector Industrial.

En lo referente al Sector Industrialecuatoriano, éste se encuentraconformado por 7579 empresas,donde la empresa PRONACAposee el capital suscrito más altocon un valor de $404.591.800,00

le sigue en monto de capitalsuscrito la empresa UCEM conun valor de $232.222.403,00,sin embargo, esta empresa nolleva contabilidad a valorrazonable, igual situaciónocurre con otras empresas delSector Industrial.

Introducción

• Según el FASB (2006), el valor razonable es "El precio que se recibiría por vender un activo o pagarse para transferir un pasivo en una transacción ordenada entre participantes del mercado en la fecha de medición". (A.2)

Según el FASB (2006), el valor razonable es

• “El valor razonable es la cantidad por la cual un activo podría ser intercambiado, o un pasivo liquidado entre partes bien informadas y dispuestas, en una transacción de largo alcance.” (p.1)

La (NIC 39, 2016) mencionó:

• la difusión de información que ha sido evaluada a valor razonable proporciona una comparación más realista y relevante con cada una de las utilidades de los flujos de efectivo futuros

Aplicación de la NIIF 13

Marco TeóricoDefinición del valor razonable en la NIIF 13

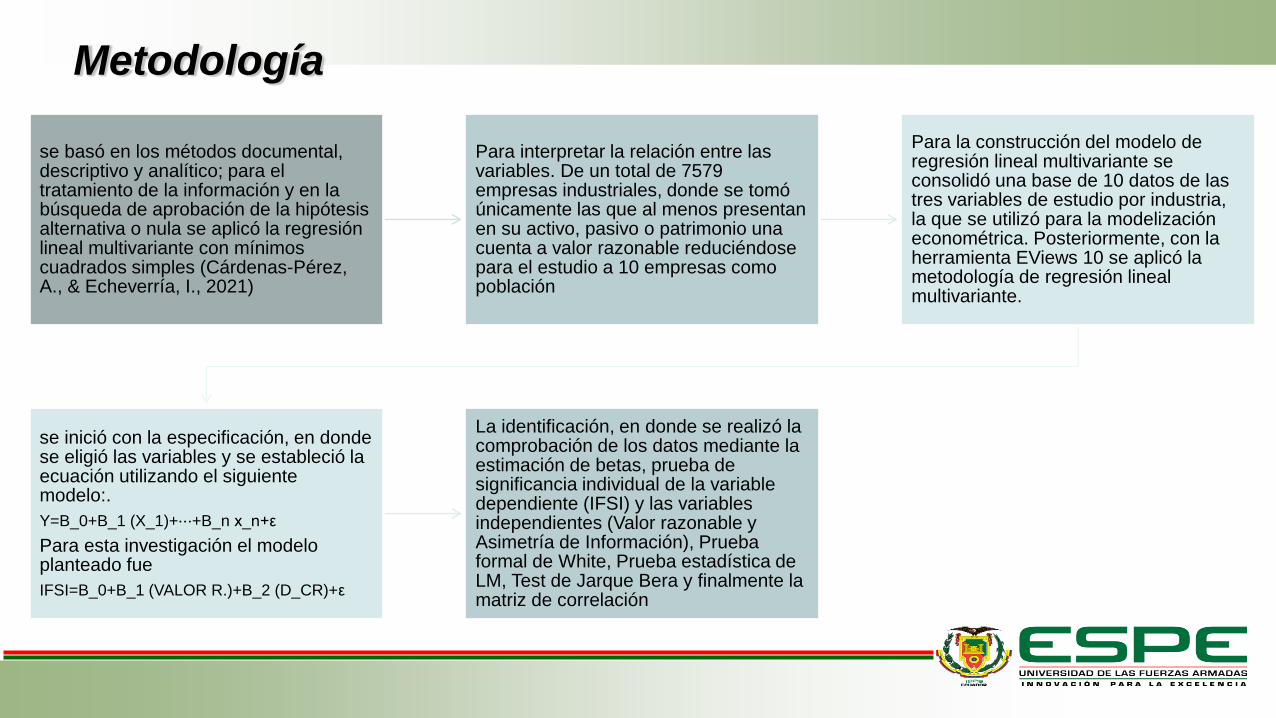

Metodología

se basó en los métodos documental, descriptivo y analítico; para el tratamiento de la información y en la búsqueda de aprobación de la hipótesis alternativa o nula se aplicó la regresión lineal multivariante con mínimos cuadrados simples (Cárdenas-Pérez, A., & Echeverría, I., 2021)

Para interpretar la relación entre las variables. De un total de 7579 empresas industriales, donde se tomó únicamente las que al menos presentan en su activo, pasivo o patrimonio una cuenta a valor razonable reduciéndose para el estudio a 10 empresas como población

Para la construcción del modelo de regresión lineal multivariante se consolidó una base de 10 datos de las tres variables de estudio por industria, la que se utilizó para la modelización econométrica. Posteriormente, con la herramienta EViews 10 se aplicó la metodología de regresión lineal multivariante.

se inició con la especificación, en donde se eligió las variables y se estableció la ecuación utilizando el siguiente modelo:.

Y=B_0+B_1 (X_1)+⋯+B_n x_n+ε

Para esta investigación el modelo planteado fue

IFSI=B_0+B_1 (VALOR R.)+B_2 (D_CR)+ε

La identificación, en donde se realizó la comprobación de los datos mediante la estimación de betas, prueba de significancia individual de la variable dependiente (IFSI) y las variables independientes (Valor razonable y Asimetría de Información), Prueba formal de White, Prueba estadística de LM, Test de Jarque Bera y finalmente la matriz de correlación

1. Especificación del modelo

Donde

IFSI = Información financiera de las empresas de Sector industrial

VALOR R. = Valor razonable

D_CR = Variable dummy de la calificación de riesgo 1: AAA; 0: AA, AA+

𝜺 = Épsilon, variable de perturbación o error

𝑩𝟎= Parámetro de intercepto (Autónomo)

𝑩𝟏= Parámetro del VALOR R.

𝑩𝟐= Parámetro de D_CR

Resultados

Tabla 1

Empresas del Sector Industrial Ecuatoriano que llevan contabilidad a valor razonable (Miles

de dólares)

Nro. Empresas Cuenta de

resultados

Estados

Financieros

Calificación de

Riesgo

1 PRONACA $ 23,697,087.14 $23,679.00 AAA

2 AGROAZÚCAR $ -4,607,260.53 $14,133,598.40 AA

3 NOVOPAN $ 21,245,904.74 $7,347,513.88 AA+

4 ECUADOR KAKAO $ -1,262,952.87 $1,678,560.00 AAA

5 AGRIPAC $ 14,030,390.14 $1,078,395.83 AAA

6 SANCELA $ 16,554,886.20 $61,917.16 AAA Y AA+

7 INDUSTRIA MOLINERA $ 60,578,621.38 $1,295,066.46 AA+

8 QUIFATEX $ 199,265,230.71 $-1,779,883.20 AAA

9 BIMBO $ 77,686,178.30 $4,825,838.00 AAA

10 FLEXIPLAST $ 56.587.994,45

$5,603,727.36

AA+

Nota. Fuente: Superintendencia de Compañías, Valores y Seguros (2021).

Y=B_0+B_1 (X_1)+⋯+B_n x_n+ε

IFSI=B_0+B_1 (VALOR R.)+B_2 (D_CR)+ε

2. Estimación

Para la estimación del presente modelo se realizó una regresión por mínimos cuadrados ordinarios (MCO), del corrido mediante el paquete estadístico econométrico EViews 10 se obtuvó los siguientes resultados:

Tabla 1

Estimación de las betas

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

Dependent Variable: E_R

Method: Least Squares

Date: 07/31/21 Time: 22:32

Sample: 1 10

Included observations: 10

Variable Coefficient Std. Error t-Statistic Prob.

C 56819843 39885494 1.424574 0.1973

E_F -4.702197 5.061584 -0.928997 0.3838

D_CR 11342899 45253246 0.250654 0.8093

R-squared 0.182337 Mean dependent var 46377608

Adjusted R-squared -0.051281 S.D. dependent var 60195605

S.E. of regression 61719750 Akaike info criterion 38.95743

Sum squared resid 2.67E+16 Schwarz criterion 39.04821

Log likelihood -191.7872 Hannan-Quinn criter. 38.85785

F-statistic 0.780493 Durbin-Watson stat 1.118716

Prob(F-statistic) 0.494322

𝑌 = 𝐵0 + 𝐵1𝑥1 + 𝐵2𝑥2 + ⋯ + 𝐵𝑛𝑥𝑛 + 𝜀.

𝐼𝐹𝑆𝐼 = 56.819.843 + −4,70 𝑉𝐴𝐿𝑂𝑅 𝑅. + 11.342.899 𝐷_𝐶𝑅 + 𝜀.

3. Comprobación

del modelo

• En el proceso de validez (comprobación) del modelo se realizó diferentes pruebas de existencia lineal tanto individual como global, así mismo los diferentes supuestos de la metodología mínimos cuadrados ordinarios MCO como son: Heterocedasticidad, Autocorrelación, Normalidad y Multicolinealidad.

Pru

eba d

e si

gn

ific

an

cia

ind

ivid

ual

• Para el valor en Estados financieros la beta es de 0,38 > 0,05 por lo

que se acepta hipótesis nula y se rechaza hipótesis alternativa.

• Para la calificación de riesgo la beta es de 0,80 > 0,05 por lo que se

acepta hipótesis nula y se rechaza hipótesis alternativa.

El p-valor de “F” es 0.49 > 0,05 por lo que se acepta la Ho.

No existe relación lineal conjunta en el modelo.

𝐻0: 𝛽 = 0 𝑁𝑜 𝑒𝑥𝑖𝑠𝑡𝑒 𝑟𝑒𝑙𝑎𝑐𝑖ó𝑛 𝑙𝑖𝑛𝑒𝑎𝑙 𝑖𝑛𝑑𝑖𝑣𝑖𝑑𝑢𝑎𝑙 𝑒𝑛𝑡𝑟𝑒 𝑙𝑎𝑠 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒𝑠 𝑥 𝑦 𝑦

𝐻1: 𝛽 ≠ 0 𝐸𝑥𝑖𝑠𝑡𝑒 𝑟𝑒𝑙𝑎𝑐𝑖ó𝑛 𝑙𝑖𝑛𝑒𝑎𝑙 𝑒𝑛𝑡𝑟𝑒 𝑙𝑎𝑠 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒𝑠 𝑥 𝑦 (𝑦)

𝐻𝑜: 𝐵1 = 𝐵2 = 𝐵3 = 0 𝑁𝑜 𝑒𝑥𝑖𝑠𝑡𝑒 𝑟𝑒𝑙𝑎𝑐𝑖ó𝑛 𝑙𝑖𝑛𝑒𝑎𝑙 𝑐𝑜𝑛𝑗𝑢𝑛𝑡𝑎 𝑒𝑛𝑡𝑟𝑒 𝑙𝑎𝑠 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒𝑠 𝑥 𝑦 𝑦

𝐻1: 𝐵1 ≠ 𝐵2 ≠ 𝐵3 ≠ 0 𝐸𝑥𝑖𝑠𝑡𝑒 𝑟𝑒𝑙𝑎𝑐𝑖ó𝑛 𝑙𝑖𝑛𝑒𝑎𝑙 𝑐𝑜𝑛𝑗𝑢𝑛𝑡𝑎 𝑒𝑛𝑡𝑟𝑒 𝑙𝑎𝑠 𝑣𝑎𝑟𝑖𝑎𝑏𝑙𝑒𝑠 𝑥 𝑦 𝑦

Tabla 2

Prueba de significancia individual de la variable dependiente (IFSI) y la variable independiente

(Valor Razonable y calificación de riesgo)

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

Dependent Variable: E_R

Method: Least Squares

Date: 07/31/21 Time: 22:32

Sample: 1 10

Included observations: 10

Variable Coefficient Std. Error t-Statistic Prob.

C 56819843 39885494 1.424574 0.1973

E_F -4.702197 5.061584 -0.928997 0.3838

D_CR 11342899 45253246 0.250654 0.8093

R-squared 0.182337 Mean dependent var 46377608

Adjusted R-squared -0.051281 S.D. dependent var 60195605

S.E. of regression 61719750 Akaike info criterion 38.95743

Sum squared resid 2.67E+16 Schwarz criterion 39.04821

Log likelihood -191.7872 Hannan-Quinn criter. 38.85785

F-statistic 0.780493 Durbin-Watson stat 1.118716

Prob(F-statistic) 0.494322

• Supuestos de modelo MCO

Su

pu

esto

de

ho

mo

ced

asti

cid

ad

Una prueba informal para determinar si el modelo presenta problemas de heterocedasticidad es el método gráfico de los residuales. Como se puede apreciar en la figura 1 no existen cambios significativos (que salgan de las líneas entrecortadas) por lo que a primera vista se puede deducir que no existe heterocedasticidad, sin embargo, se necesita una prueba formal para comprobar el supuesto de homocedasticidad planteado las siguientes hipótesis.

• 𝐻0: 𝐸𝑥𝑖𝑠𝑡𝑒 ℎ𝑜𝑚𝑜𝑐𝑒𝑑𝑎𝑠𝑡𝑖𝑐𝑖𝑑𝑎𝑑

• 𝐻1: 𝐸𝑥𝑖𝑠𝑡𝑒 ℎ𝑒𝑡𝑒𝑟𝑜𝑐𝑒𝑑𝑎𝑠𝑡𝑖𝑐𝑖𝑑𝑎𝑑

Figura 1

Gráfico de los residuales

-80,000,000

-40,000,000

0

40,000,000

80,000,000

120,000,000

160,000,000

PRONACA

AGRO

AZÚC

AR

NOVOPAN

ECUADOR KAKAO

AGRIPAC

SANCELA

INDUSTRIA

MOLIN

ERA

QUIFATEX

BIMBO

FLEXIPLAST

E_R Residuals

Nota. El gráfico representa la distribución de las variables alrededor de la media. Fuente: Bases de datos

y sistema Eviews.

Para la prueba formal se aplicó el test de White en el modelo original

El p_valor del estadístico F es de 0,1678, mayor que 0,05

por lo que no existe evidencia estadística para rechazar

hipótesis nula; es decir los datos son homocedásticos.

Tabla 3

Prueba formal de White

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

Heteroskedasticity Test: White

F-statistic 2.533106 Prob. F(4,5) 0.1678

Obs*R-squared 6.695837 Prob. Chi-Square(4) 0.1529

Scaled explained SS 4.243072 Prob. Chi-Square(4) 0.3741

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 07/31/21 Time: 23:00

Sample: 1 10

Included observations: 10

Collinear test regressors dropped from specification

Variable Coefficient Std. Error t-Statistic Prob.

C 1.74E+15 2.85E+15 0.609356 0.5689

E_F^2 36.31703 69.44928 0.522929 0.6234

E_F*D_CR -1.27E+09 1.09E+09 -1.167814 0.2955

E_F -5.87E+08 1.03E+09 -0.570300 0.5931

D_CR^2 5.06E+15 3.43E+15 1.472912 0.2008

R-squared 0.669584 Mean dependent var 2.67E+15

Adjusted R-squared 0.405251 S.D. dependent var 4.52E+15

S.E. of regression 3.49E+15 Akaike info criterion 74.71988

Sum squared resid 6.08E+31 Schwarz criterion 74.87117

Log likelihood -368.5994 Hannan-Quinn criter. 74.55391

F-statistic 2.533106 Durbin-Watson stat 1.190722

Prob(F-statistic) 0.167806

Supuesto de autocorrelación

La prueba formal que se utilizó en este modelo para determinar que los residuos no están auto correlacionados es el estadístico “LM”. El planteamiento de las hipótesis tenemos:

𝐻0: 𝑁𝑜 𝑒𝑥𝑖𝑠𝑡𝑒 𝐴𝑢𝑡𝑜𝑐𝑜𝑟𝑟𝑒𝑙𝑎𝑐𝑖ó𝑛

𝐻1: 𝐸𝑥𝑖𝑠𝑡𝑒 𝐴𝑢𝑡𝑜𝑐𝑜𝑟𝑟𝑒𝑙𝑎𝑐𝑖ó𝑛

• La probabilidad es de 0,27 > 0,05 por lo que no rechaza hipótesis nula

es decir los datos no presentan autocorrelación.

Tes LM

Tabla 4

Prueba estadística de LM

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.410010 Prob. F(1,6) 0.2799

Obs*R-squared 1.902845 Prob. Chi-Square(1) 0.1678

Test Equation:

Dependent Variable: RESID

Method: Least Squares

Date: 07/31/21 Time: 23:12

Sample: 1 10

Included observations: 10

Presample missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

C 18813577 41879048 0.449236 0.6690

E_F -1.662153 5.114825 -0.324968 0.7562

D_CR -23692920 48297673 -0.490560 0.6412

RESID(-1) 0.486708 0.409881 1.187439 0.2799

R-squared 0.190285 Mean dependent var 4.47E-09

Adjusted R-squared -0.214573 S.D. dependent var 54431704

S.E. of regression 59987916 Akaike info criterion 38.94636

Sum squared resid 2.16E+16 Schwarz criterion 39.06739

Log likelihood -190.7318 Hannan-Quinn criter. 38.81358

F-statistic 0.470003 Durbin-Watson stat 1.984031

Prob(F-statistic) 0.714139

Supuesto de normalidad

Para determinar la normalidad de los residuales se aplicará el test de Jarque Bera, el planteamiento de hipótesis está dado de la siguiente manera:

𝐻0: 𝐿𝑎 𝜇 𝑠𝑖𝑔𝑢𝑒 𝑢𝑛𝑎 𝑑𝑖𝑠𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑛𝑜𝑟𝑚𝑎𝑙

𝐻1: 𝐿𝑎 𝜇 𝑁𝑂 𝑠𝑖𝑔𝑢𝑒 𝑢𝑛𝑎 𝑑𝑖𝑠𝑡𝑟𝑖𝑏𝑢𝑐𝑖ó𝑛 𝑛𝑜𝑟𝑚𝑎𝑙

La probabilidad es de 0,39 > 0,05 por lo que no se rechaza

hipótesis nula, es decir 𝑳𝒂 𝝁 𝒔𝒊𝒈𝒖𝒆 𝒖𝒏𝒂 𝒅𝒊𝒔𝒕𝒓𝒊𝒃𝒖𝒄𝒊o𝒏 𝒏𝒐𝒓𝒎𝒂𝒍.

Figura 2

Test de Jarque Bera

0

1

2

3

4

-5.0e+07 250.000 5.0e+07 1.0e+08

Series: Residuals

Sample 1 10

Observations 10

Mean 4.47e-09

Median 2003695.

Maximum 1.23e+08

Minimum -61532774

Std. Dev. 54431704

Skewness 1.015943

Kurtosis 3.586482

Jarque-Bera 1.863551

Probability 0.393854

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews 10

Supuesto de multicolinealidad

Utilizando la matriz de correlaciones se puede detectar problemas de multicolinealidad, el nivel establecido es =>90%, es decir que cuando exista una correlación >= 90% presenta multicolinealidad entre las variables.

El modelo no presentó problemas de multicolinealidad

ya que no existen valores mayores o iguales al 90%.

Tabla 5

Matriz de correlaciones

Nota. Elaboración propia. Fuente: Bases de datos y sistema Eviews

E_R E_F D_CR

E_R 1.000000 -0.418328 0.285529

E_F -0.418328 1.000000 -0.505904

D_CR 0.285529 -0.505904 1.000000

4. Explotación

𝐼𝐹𝑆𝐼 = 56.819.84 − 4,70 𝑉𝐴𝐿𝑂𝑅 𝑅. + 11.342.899 𝐷_𝐶𝑅 + 𝜀.

en el caso de que las cuentas reportadas a valor razonable fueran de cero y la calificación de riesgo fuera muy baja entonces la información financiera de las empresas del Sector Industrial (cuenta de resultados) tendría un valor mínimo de $56.819.843

por cada dólar adicional de valor razonable existe una disminución de $ 4,70 en la cuenta de resultados, de la misma forma si aumenta una empresa del sector industrial con calificación triple “A” (AAA) la cuenta de resultados de las mismas aumentará en $ 11.342.899.

Pronósticos

EmpresasCuenta de

resultados

Estados

Financieros

Calificació

n de

Riesgo

Distr.normal

. Inv.

Ruido

blanco.

(ε)

Cuenta de

resultados¨

PRONACA $ 23,697,087.14 $23,679.00 AAA 0 0.00 $ 56,708,551.70

AGROAZÚCAR $ -4,607,260.53 $14,133,598.40 AA 1 0.39 $ 1,734,829.52

NOVOPAN $ 21,245,904.74 $7,347,513.88 AA+ 2 0.78 $ 33,629,426.76

ECUADOR KAKAO $ -1,262,952.87 $1,678,560.00 AAA 3 1.17 $ 48,930,611.00

AGRIPAC $ 14,030,390.14 $1,078,395.83 AAA 4 1.56 $ 51,751,382.60

SANCELA $ 16,554,886.20 $61,917.16AAA Y

AA+ 5 1.95 $ 56,528,832.35

INDUSTRIA

MOLINERA$ 60,578,621.38 $1,295,066.46

AA+ 6 2.34 $ 62,075,929.64

QUIFATEX $ 199,265,230.71 $-1,779,883.20 AAA 7 2.73 $ 65,185,294.04

BIMBO $ 77,686,178.30 $4,825,838.00 AAA 8 3.12 $ 34,138,404.40

FLEXIPLAST $56,587,994.45 $5,603,727.36 AA+ 9 3.51 $ 41,825,223.41

Tabla 6

Parámetros del pronóstico (primer escenario)

Fuente: Elaboración propia.

Figura 3

Comparación de serie real vs serie simulada, primer escenario

Nota. Elaboración propia.

Pronósticos Figura 4

Comparación de serie real vs serie simulada (segundo escenario)

Nota. Elaboración propia.

EmpresasCuenta de

resultados

Valor

Razonable +

30%

Calificació

n de

Riesgo

Distr.normal.

Inv.

Ruido

blanco

(ε)

Cuenta de

resultados

PRONACA $ 23,697,087.14 $40,017.51 AAA 0 0.00 $ 67,974,659.70

AGROAZÚCAR $ -4,607,260.53 $23,885,781.30 AA 1 0.39 -$ 44,100,430.09

NOVOPAN $ 21,245,904.74 $12,417,298.46 AA+ 2 0.78 $ 9,801,439.25

ECUADOR KAKAO $ -1,262,952.87 $2,836,766.40 AAA 3 1.17 $ 54,829,939.92

AGRIPAC $ 14,030,390.14 $1,822,488.95 AAA 4 1.56 $ 59,597,043.92

SANCELA $ 16,554,886.20 $104,640.00AAA Y

AA+ 5 1.95 $ 67,670,934.00

INDUSTRIA

MOLINERA$ 60,578,621.38 $2,188,662.32

AA+ 6 2.34 $ 57,876,029.11

QUIFATEX $ 199,265,230.71 $-3,008,002.61 AAA 7 2.73 $ 82,300,354.26

BIMBO $ 77,686,178.30 $8,155,666.22 AAA 8 3.12 $ 29,831,110.77

FLEXIPLAST $ 56,587,994.45 $9,470,299.24 AA+ 9 3.51 $ 23,652,335.58

Tabla 7

Parámetros de simulación más 30% en el valor razonable y con una calificación AAA

(segundo escenario)

Fuente: Elaboración propia.

Pronósticos Figura 4

Comparación de serie real vs serie simulada (segundo escenario)

Nota. Elaboración propia.

EmpresasCuenta de

resultados

Valor

Razonable +

30%

Calificació

n de

Riesgo

Distr.norma

l. Inv.

Ruido

blanco

(ε)

Cuenta de

resultados

PRONACA $ 23,697,087.14 $40,017.51 AAA 0 0.00 $ 56,631,760.70

AGROAZÚCAR $ -4,607,260.53 $23,885,781.30 AA 1 0.39 -$ 55,443,329.09

NOVOPAN $ 21,245,904.74 $12,417,298.46 AA+ 2 0.78 -$ 1,541,459.75

ECUADOR KAKAO $ -1,262,952.87 $2,836,766.40 AAA 3 1.17 $ 43,487,040.92

AGRIPAC $ 14,030,390.14 $1,822,488.95 AAA 4 1.56 $ 48,254,144.92

SANCELA $ 16,554,886.20 $104,640.00AAA Y

AA+ 5 1.95 $ 56,328,035.00

INDUSTRIA

MOLINERA$ 60,578,621.38 $2,188,662.32

AA+ 6 2.34 $ 46,533,130.11

QUIFATEX $ 199,265,230.71 $-3,008,002.61 AAA 7 2.73 $ 70,957,455.26

BIMBO $ 77,686,178.30 $8,155,666.22 AAA 8 3.12 $ 18,488,211.77

FLEXIPLAST $ 56,587,994.45 $9,470,299.24 AA+ 9 3.51 $ 12,309,436.58

Tabla 8

Parámetros de simulación más 30% en el valor razonable y con una calificación AA y AA+

(tercer escenario)

Fuente: Elaboración propia.

Al preguntarnos ¿Cómo ayuda a los inversionistas poseer un modelo econométrico que considere las cuentas reportadas a valor razonable más la asimetría de información de cada empresa del Sector Industrial ecuatoriano y su influencia sobre la información contable de las cuentas de resultados? y ¿Cuál fue el efecto de la aplicación del valor razonable sobre la calidad de la información financiera durante la pandemia por COVID-19?

se comenzó por determinar las empresas del Sector industrial que reportan al menos una de sus cuentas a valor razonable, luego se indagó la calificación de riesgo de cada empresa y se le aplicó variables dummy, seguido se utilizó el modelo de regresión lineal multivariante mismo que se esperaba cumpla con las diferentes hipótesis de confiabilidad.

Los hallazgos encontrados en este estudio demuestran que la asimetría de información financiera está relacionada directamente con la calificación de riesgo y las cuentas que son reportadas a valor razonable, lo que a su vez genera pérdida o ganancia en las entidades, afirmación basada en la explotación del modelo donde se trabajó con datos negativos y positivos.

Por consiguiente, los resultados obtenidos en la investigación demuestran que tienen conjunción entre las variables estudiadas en el modelo de regresión lineal multivariante, cabe recalcar que los resultados difieren de manera significativa por la pandemia generada por el COVID-19 y las diversas decisiones de las políticas de las empresas y del Gobierno lo que crea incertidumbre dentro del grupo de inversionistas externos.

Discusión

• El análisis de la asimetría de la información financiera y el valor razonable en las empresas ecuatorianas del sector

industrial que se presenta en esta investigación se centra en realizar un estudio donde se demuestra las variaciones

en las cuentas y estados de resultados de las empresas que se tomaron como muestra y que se vieron afectadas por

la crisis sanitaria. Desde el año 2020 con la presencia de la pandemia por COVID-19, las empresas se han visto

afectadas, presentado una varianza en la información de sus estados financieros. Por otra parte, la calificación de

riesgo de las empresas influye directamente en la toma de decisiones como es el caso de medir ciertos activos y

pasivos a valor razonable ocasionando una disminución o aumento en diferentes escenarios.

• Finalmente, la investigación queda abierta a los especialistas en el área de contabilidad financiera o econometría a

desarrollar un modelo de matemática borrosa con el fin de obtener resultados que sustenten o ayuden a futuros

estudios a obtener resultados mas precisos y confiables, generando un modelo econométrico base óptimo en cual

pueda ser usado por las empresas o sectores estratégicos para mejorar su productividad y de forma simétrica elevar

sus ingresos.

Conclusiones

✓ Comisión Económica para América Latina y el Caribe. (2020, Mayo). Informe sobre el impacto económico en

América Latina y el Caribe de la enfermedad por coronavirus (COVID-19).

https://www.cepal.org/sites/default/files/publication/files/45602/S2000313_es.pdf

✓ Cárdenas-Pérez, A. (2020). El valor razonable y su repercusión en las decisiones gerenciales. Revista Publicando,

7(24), 49-58.

✓ Klynveld Peat Marwik Goerdeler. (2021, Abril). Estimación de valores razonables y COVID-

19.https://home.kpmg/ar/es/home/insights/2020/04/estimacion-de-valores-razonables-y-covid-19.html

✓ León, E. (2018). Valor Razonable, ventajas y desventajas en su método de valuación. Bogotá: UTADEO.

✓ Ruiz, C. (2018). Concepto y antecedentes del valor razonable ventajas y desventajas. Utadeo, 1-90.

✓ Aura, R. (2015). La asimetría de la información en contabilidad. Universidad La Salle, 1-10.

✓ Baena, G. (2014). Metodología de la Investigación. Madrid: Grupo Editorial Patri.

✓ Galindo, E. M. (17 de 08 de 2013). Metodologías de la Investigación. Obtenido de http://tesis-investigacion-

cientifica.blogspot.com/2013/08/muestra-y-tipos-de-muestreos.html

Referencias bibliográficas

✓ Mora, A. (2015). Características cualitativas de la información financiera. Asociación Española de Contabilidad y

Administración de Empresas, 129-160.

✓ NIC 39. (2016). NIC 39 Instumentos Financieros: Reconocimiento y Medición. Londres: IFRS.

✓ OMS. (11 de Marzo de 2020). World Health Organization. Obtenido de Who Timeline - Covid-19:

https://www.who.int/news-room/detail/27-04-2020-who-timeline---covid-19

✓ Pineida, K. (2016). Análisis de la NIIF 13 y su relación con las empresas comerciales del Ecuador. Universidad

Central del Ecuador, 1-110.

✓ Ponce, P., Loaiza, V., del Río, M. D. L. C., & Parra, L. B. (2020). Efecto de la desigualdad y la actividad económica

en el COVID-19 en Ecuador: un bosquejo de sus posibles determinantes económicos, sociales y

demográficos. Contaduría y Administración, 65(4), 211.

✓ Jumbo Ordóñez, D. P., Campuzano Vásquez, J. A., Vega Jaramillo, F. Y., & Luna Romero, Á. E. (2020). Crisis

económicas y Covid-19 en Ecuador: impacto en las exportaciones. Revista Universidad y Sociedad, 12(6), 103-

110.

✓ IASB (2018). IFRS 13 Fair Value Measurement. London: International Accounting Standards Board.

FECHA ÚLTIMA REVISIÓN: 13/12/11 VERSIÓN: 1.0CÓDIGO: SGC.DI.260