REPÚBLICA BOLIVARIANA DE VENEZUELA …bibadm.ucla.edu.ve/edocs_baducla/tesis/P1110.pdf · 2.3.1...

113

REPÚBLICA BOLIVARIANA DE VENEZUELA UNIVERSIDAD CENTROCCIDENTAL “LISANDRO ALVARADO” DECANATO DE ADMINISTRACIÓN Y CONTADURÍA COORDINACIÓN DE ESTUDIOS DE POSTGRADO BARQUISIMETO – LARA PROPUESTA DE DISEÑO DE UN SISTEMA DE COSTO POR ORDENES ESPECIFÍCAS. CASO: DEPARTAMENTO DE IMPRESIÓN CASA DE LA MONEDA Córdoba Castillo Romina T. Barquisimeto, Diciembre de 2010.

Transcript of REPÚBLICA BOLIVARIANA DE VENEZUELA …bibadm.ucla.edu.ve/edocs_baducla/tesis/P1110.pdf · 2.3.1...

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD CENTROCCIDENTAL

“LISANDRO ALVARADO”

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE ESTUDIOS DE POSTGRADO

BARQUISIMETO – LARA

PROPUESTA DE DISEÑO DE UN SISTEMA

DE COSTO POR ORDENES ESPECIFÍCAS.

CASO: DEPARTAMENTO DE IMPRESIÓN CASA DE LA MONEDA

Córdoba Castillo Romina T.

Barquisimeto, Diciembre de 2010.

PROPUESTA DE DISEÑO DE UN SISTEMA

DE COSTO POR ORDENES ESPECIFÍCAS.

CASO: DEPARTAMENTO DE IMPRESIÓN CASA DE LA MONEDA

Trabajo de Grado presentado como requisito parcial para optar al Título de

Especialista en Costos

Participante: Córdoba Castillo Romina T.

Tutor: Cordero Douglas

Barquisimeto, Diciembre de 2010.

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD CENTROCCIDENTAL

“LISANDRO ALVARADO”

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE ESTUDIOS DE POSTGRADO

BARQUISIMETO – LARA

ii

DEDICATORIA

Primeramente a Dios y a mi familia, en especial mi madre, hermana y abuela, el orden no importa las tres están de primera.

iii

AGRADECIMIENTO

A quienes hicieron posible este trabajo, en especial a ti LER, por mostrarme otras

dimensiones de la querencia, por haber leído línea por línea; aportando conocimiento

y experiencia con la pasión que te caracteriza. Gracias por llevarme de la mano.

A mi amiga Mayuri, por el valioso aporte en materia estadística en la realización

de los instrumentos, en el diseño del sistema, por leer N veces conmigo los ejes

centrales de esta investigación.

Gracias

iv

ÍNDICE GENERAL

pp

DEDICATORIA ii

AGRADECIMIENTOS iii

INDICE GENERAL iv

INDICE DE CUADROS vii

ÍNDICE DE FORMATOS vii

ÍNDICE DE GRÁFICOS viii

ÍNDICE DE PANTALLAS viii

RESUMEN ix

INTRODUCCIÓN 1

CAPÍTULO

I. EL PROBLEMA

1.1 Planteamiento del Problema 3

1.2 Interrogantes de la investigación 8

1.3 Objetivos de la Investigación 9

1.3.1 General 9

1.3.2 Específicos 9

1.4 Justificación de la Investigación 10

1.5 Limitación y Delimitación de la Investigación 14

1.6 Sistema de Variables 15

1.5.1 Definición Conceptual 15

1.5.2 Definición Operacional 16

v

II. MARCO TEÓRICO

2.1 Reseña Histórica 19

2.2 Antecedentes de la Investigación 21

2.3 Bases Teóricas 24

2.3.1 Costos 25

2.3.2 Clasificación de los costos 28

2.3.3 Clasificación general de los costos 29

2.3.4 Comparación entre los costos del producto y del período 30

2.3.5 Clasificación de los costos en los estados financieros 31

2.3.6 Clasificación de los costos de acuerdo a su comportamiento 32

2.3.7 Clasificación de Costos para asignar los objetivos de costos 32

2.3.8 Clasificación de los costos para la toma de decisiones 33

2.3.9 Materiales Directos 35

2.3.10 Mano de Obra Directa 35

2.3.11 Gastos Indirectos de Fabricación 36

2.3.12 Materiales Indirectos 37

2.3.13 Mano de Obra Indirecta 37

2.3.14 Sistemas de Costo 38

2.3.15 Producción 42

2.3.16 Fabricación de Billetes 42

2.3.17 Etapas del Proceso Productivo de Billetes 44

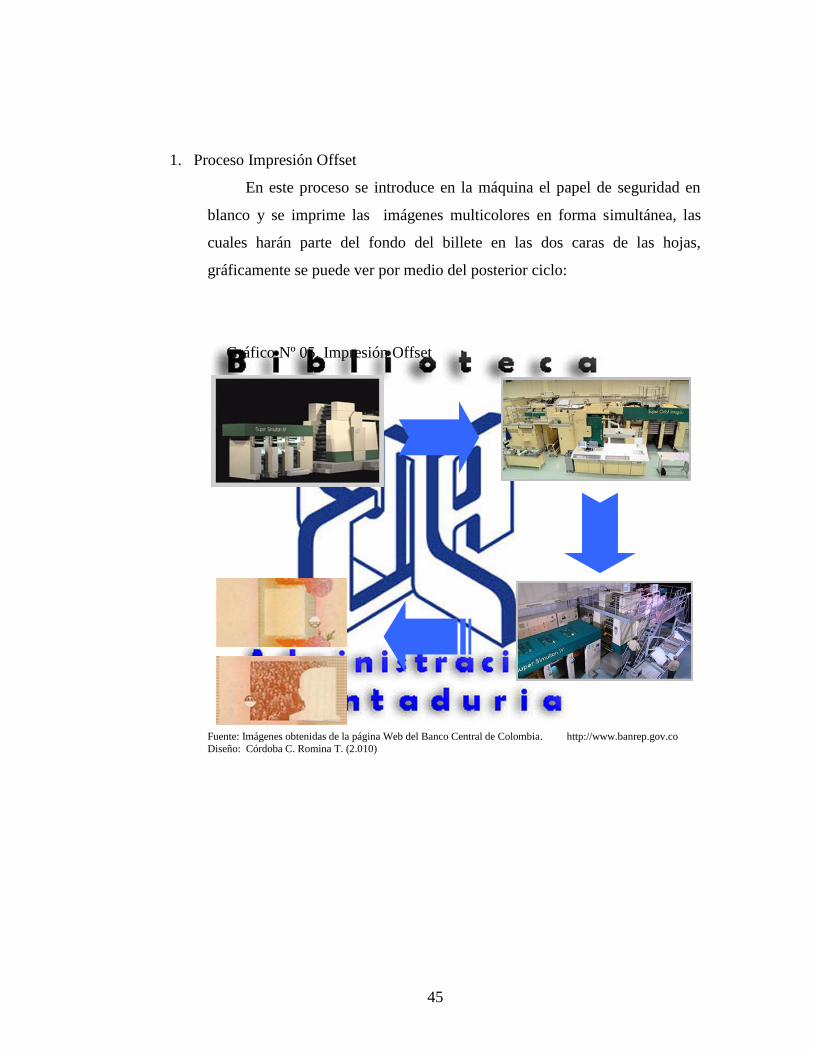

2.3.18 Proceso Impresión Offset 45

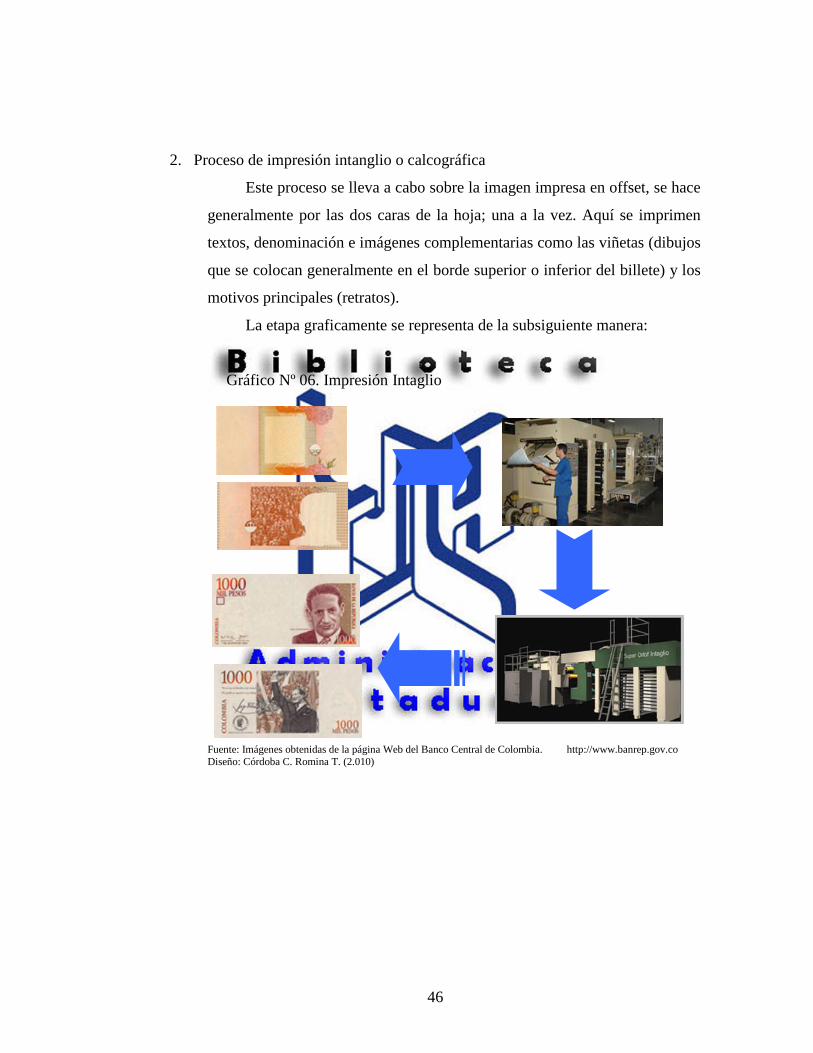

2.3.19 Proceso de impresión intanglio o calcográfica 46

2.3.20 Proceso de revisión de pliegos impresos 47

2.3.21 Proceso de impresión tipográfica 48

2.3.22 Proceso de de corte, empaque y embalaje 49

vi

III. MARCO METODOLÓGICO

3.1 Tipo de Investigación 50

3.2 Recolección, Procesamiento y análisis de datos 54

3.3 Instrumento de Captura de Información 55

3.4 Confiabilidad y Validez del Instrumento 57

3.5 Procesamiento de la Información 57

IV. ANÁLISIS DE LOS RESULTADOS

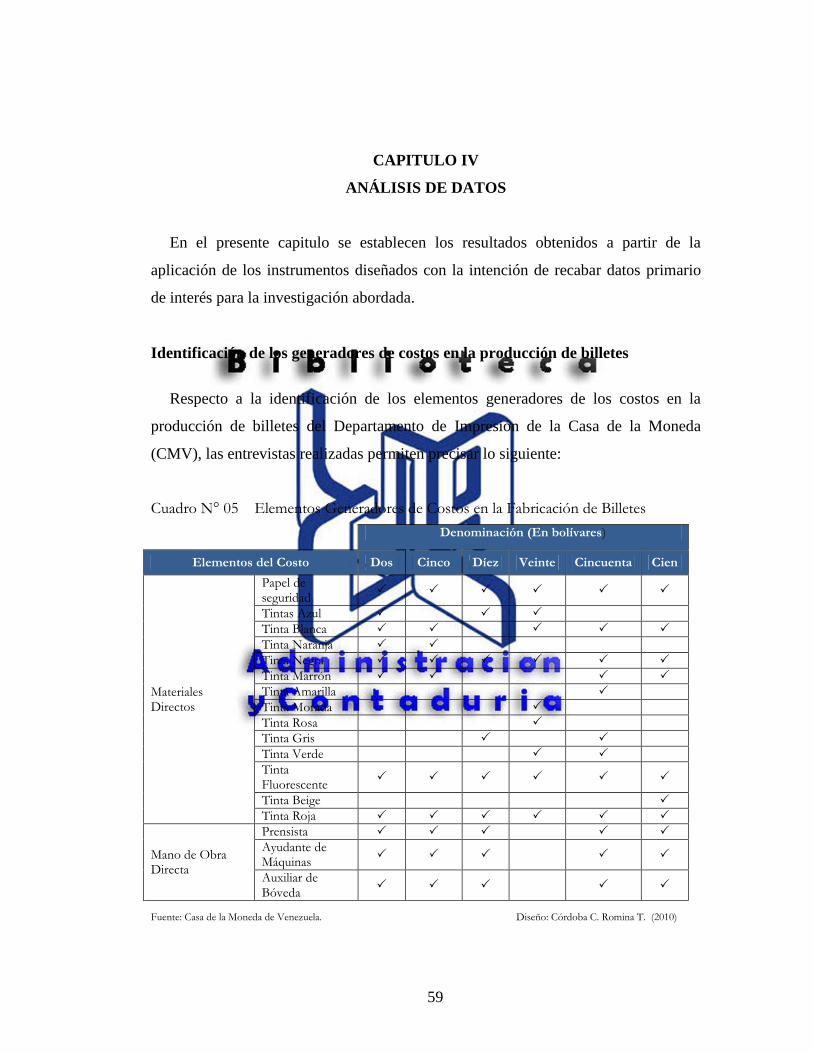

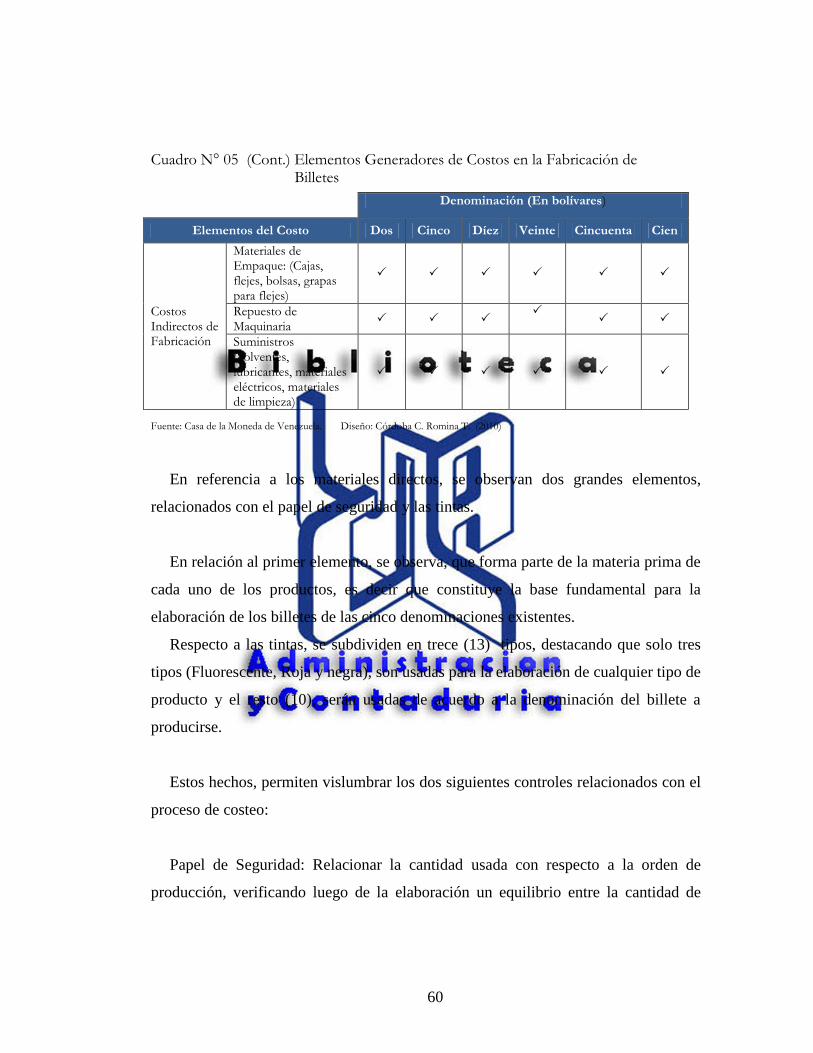

4.1 Identificación de los generadores de costos en la producción de

billetes

59

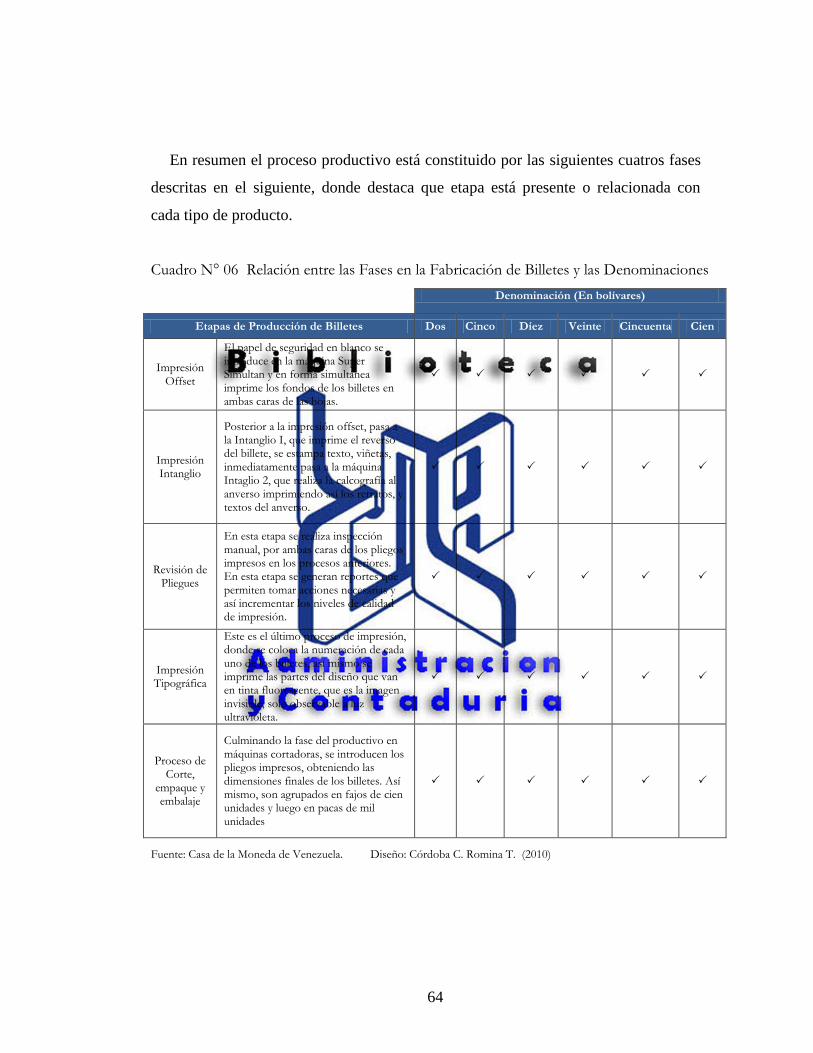

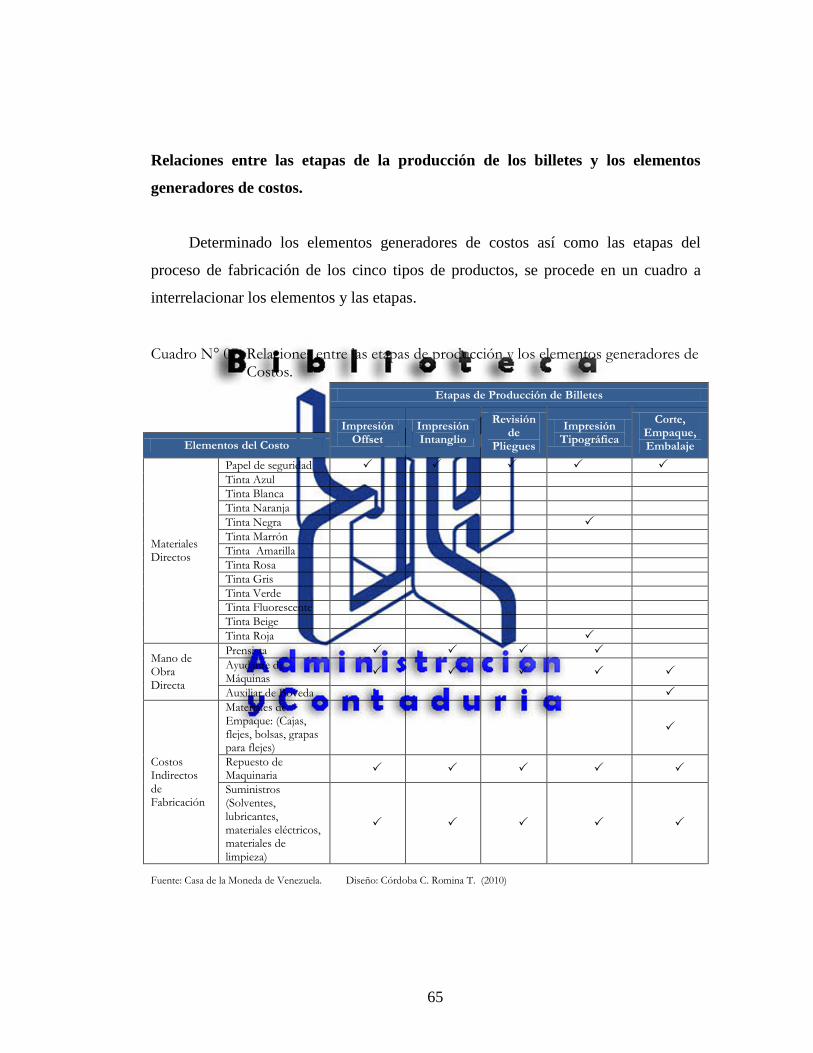

4.2 Descripción de las etapas en la producción de billetes. 62

4.3 Relaciones entre las etapas de la producción de los billetes y los

elementos generadores de costos.

65

4.4 Instrumentos para la captura y control de la información del costo

de la producción de los billetes.

66

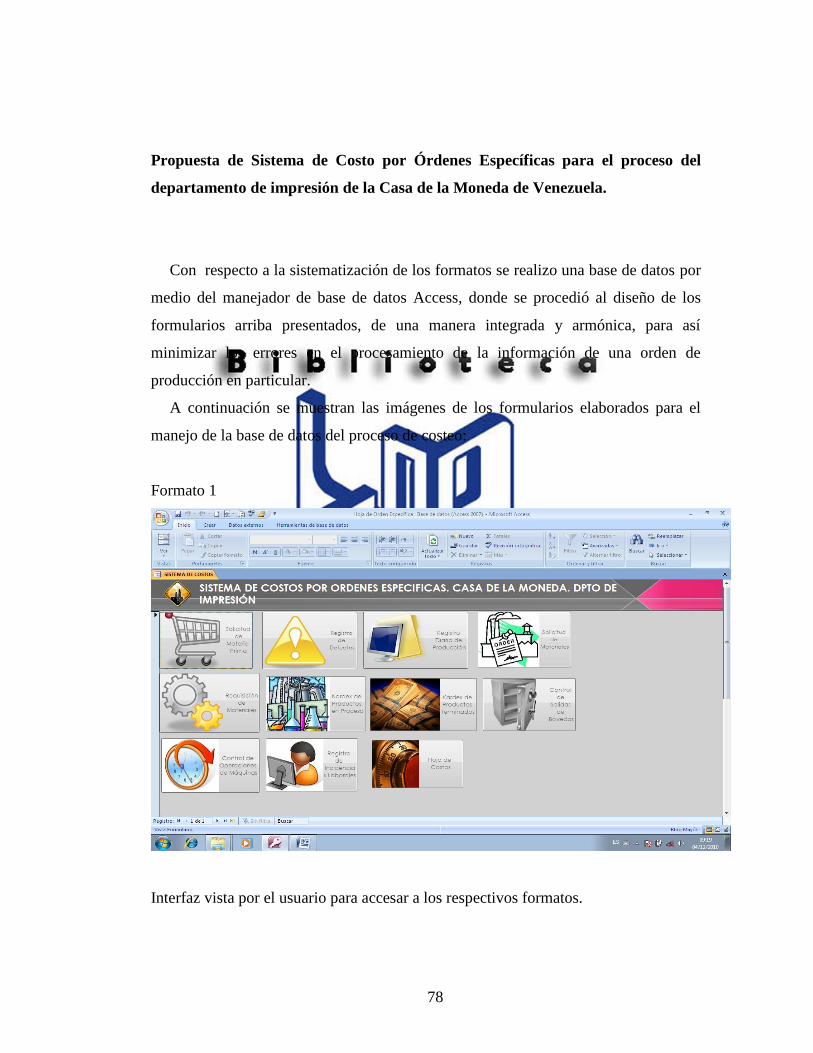

4.5 Propuesta de Sistema de Costo por Órdenes Específicas para el

proceso del departamento de impresión de la Casa de la Moneda

de Venezuela.

78

VI. CONCLUSIONES Y RECOMENDACIONES 86

BIBLIOGRAFÍA 89

REFERENCIAS ELECTRONICAS 91

ANEXOS 92

vii

ÍNDICE DE CUADROS

CUADRO pp.

1 Identificación y Definición de las Variables. 16

2 Operacionalización de las Variables 17

3 Características de los sistemas de Costos más usados 41

4 Métodos usados por Bancos Centrales para producir billetes 43

5 Elementos Generadores de Costos en la Fabricación de Billetes 59

6 Relación entre las Fases en la Fabricación de Billetes y las

Denominaciones 64

7 Relaciones entre las etapas de producción y los elementos

generadores de Costos 65

INDICE DE FORMATOS

FORMATO pp.

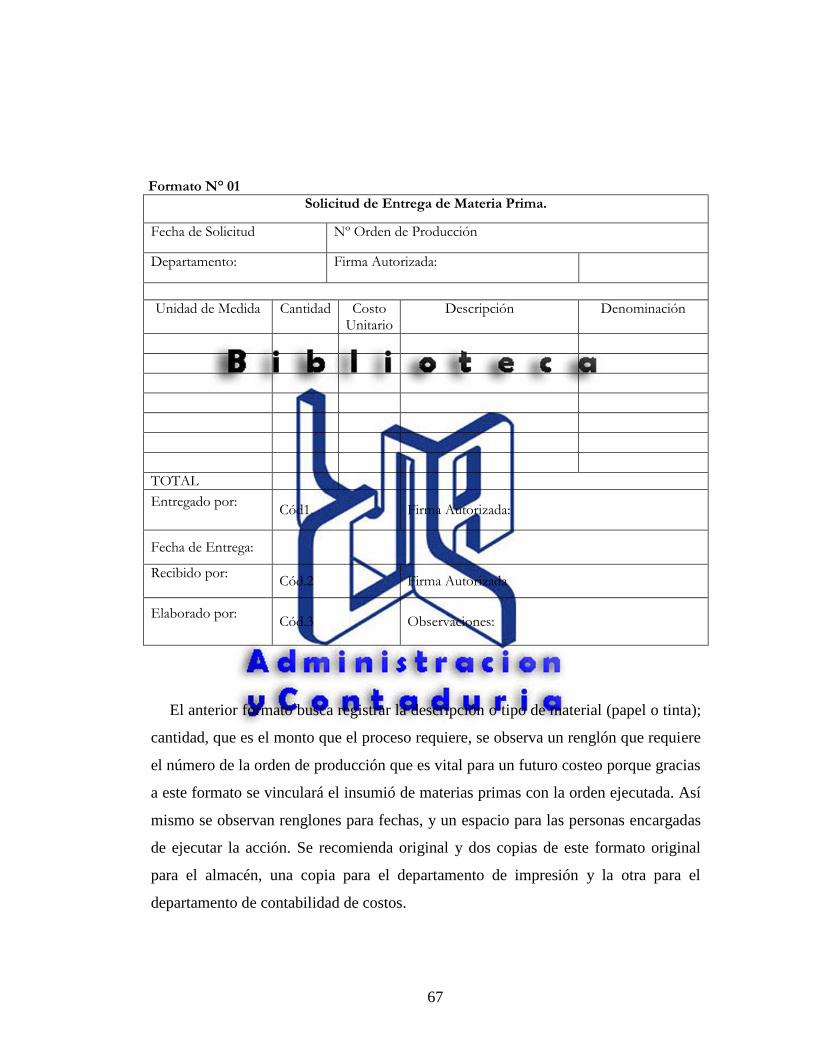

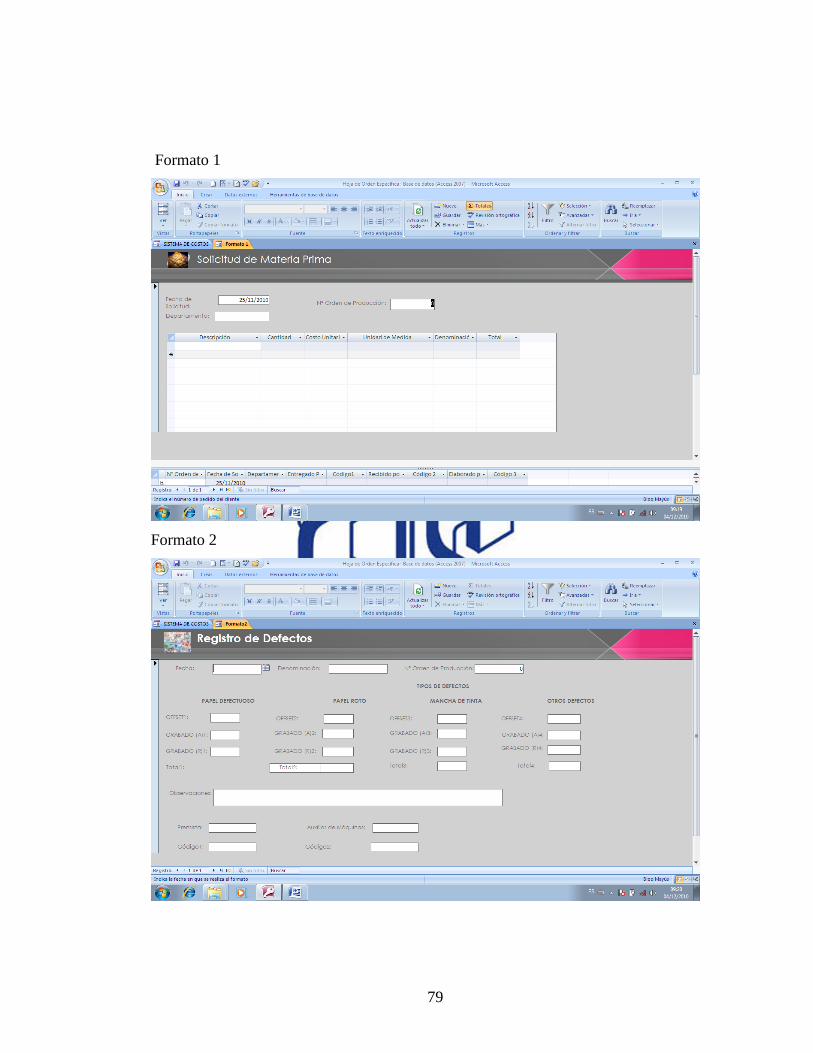

1 Solicitud de Entrega de Materia Prima 67

2 Registro de Defectos 68

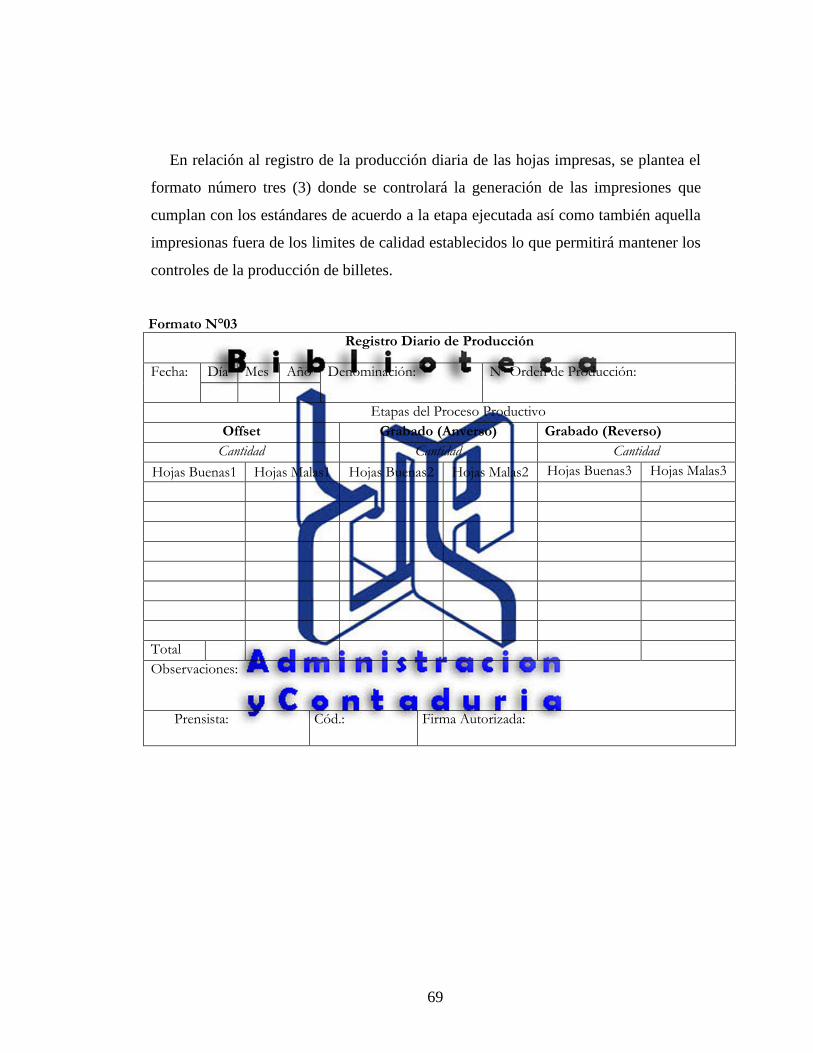

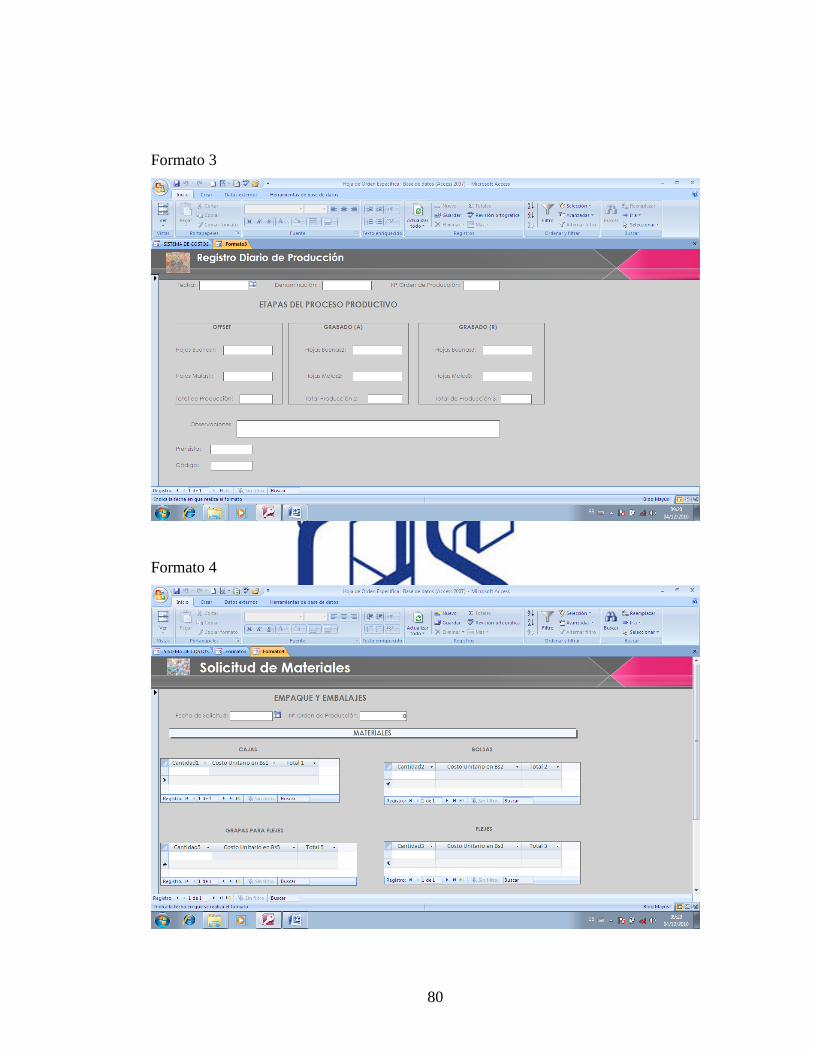

3 Registro Diario de Producción 69

4 Solicitud de Materiales 70

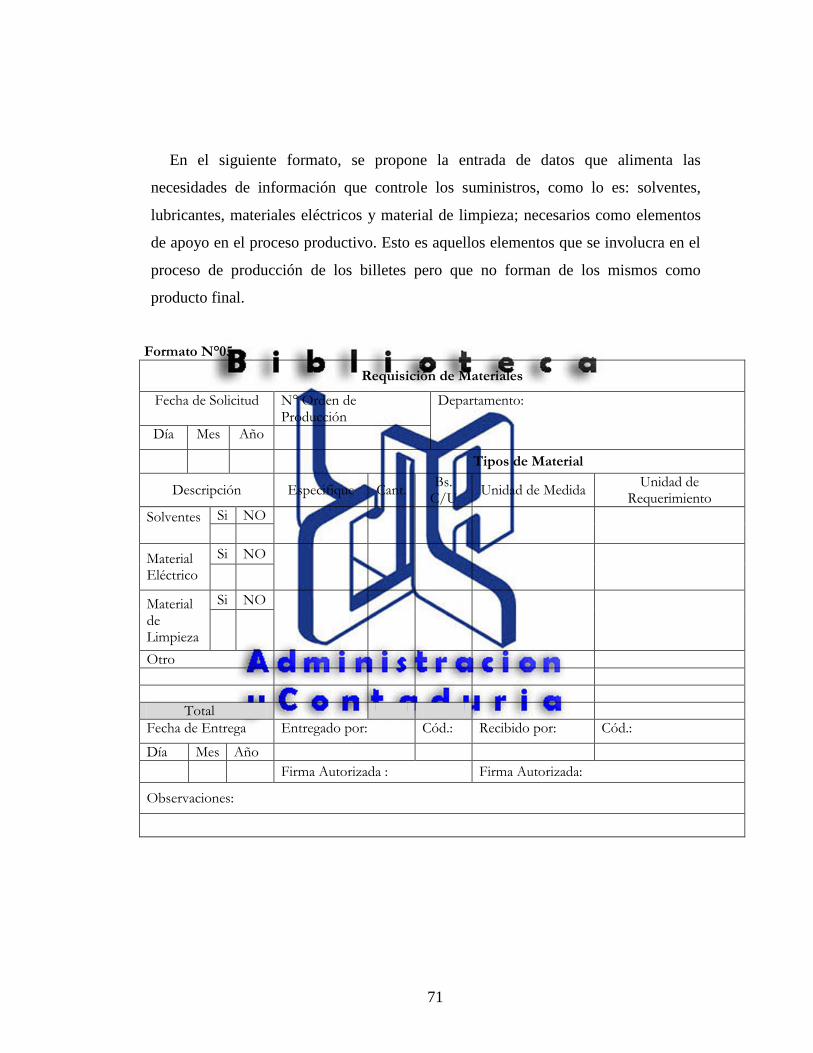

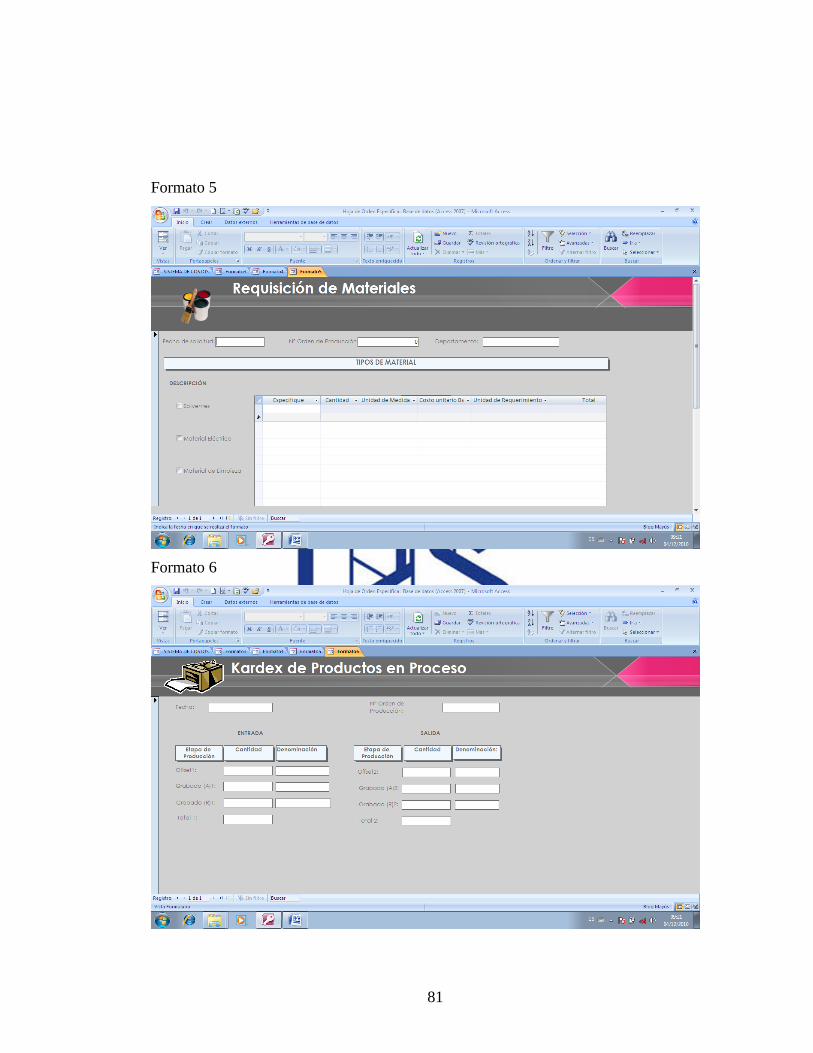

5 Requisición de Materiales 71

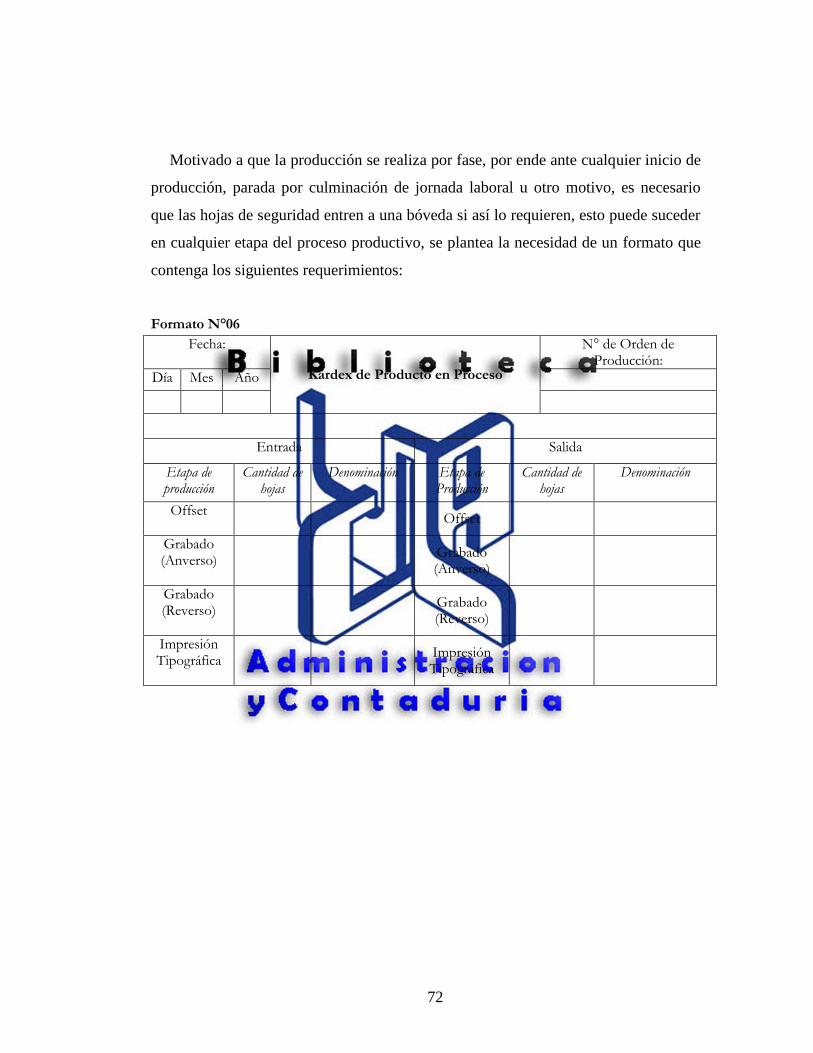

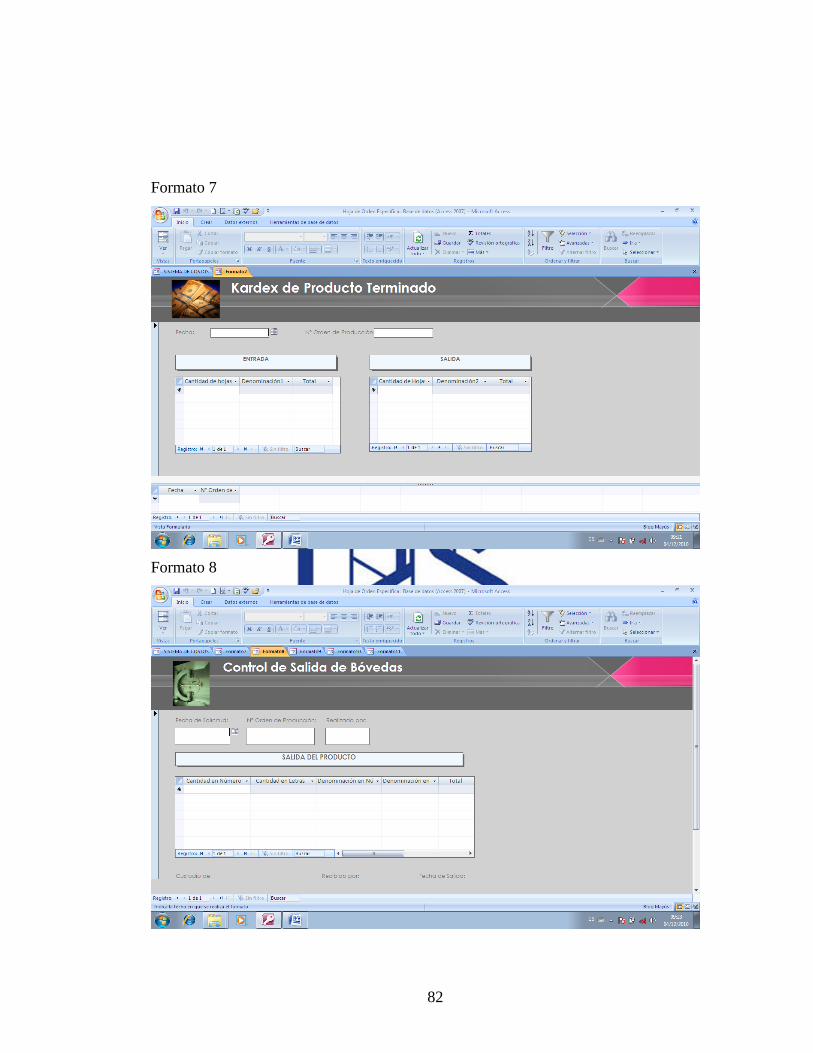

6 Kardex de Producto en Proceso 72

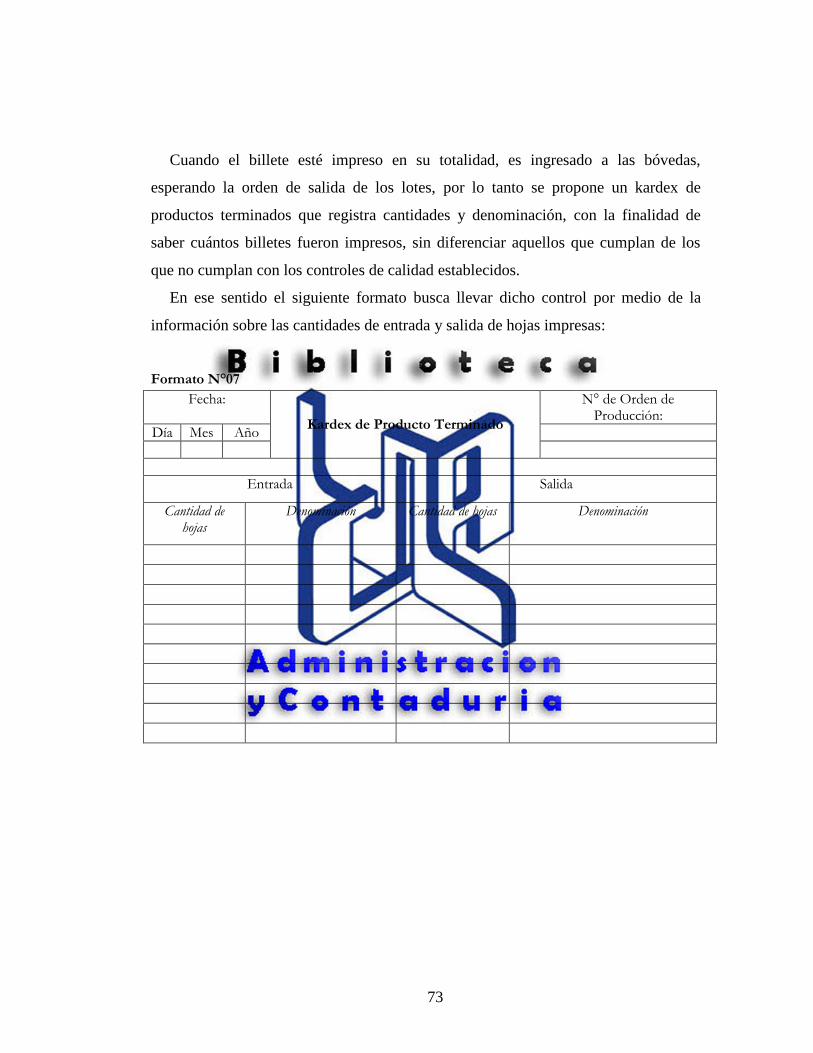

7 Kardex de Producto Terminado 73

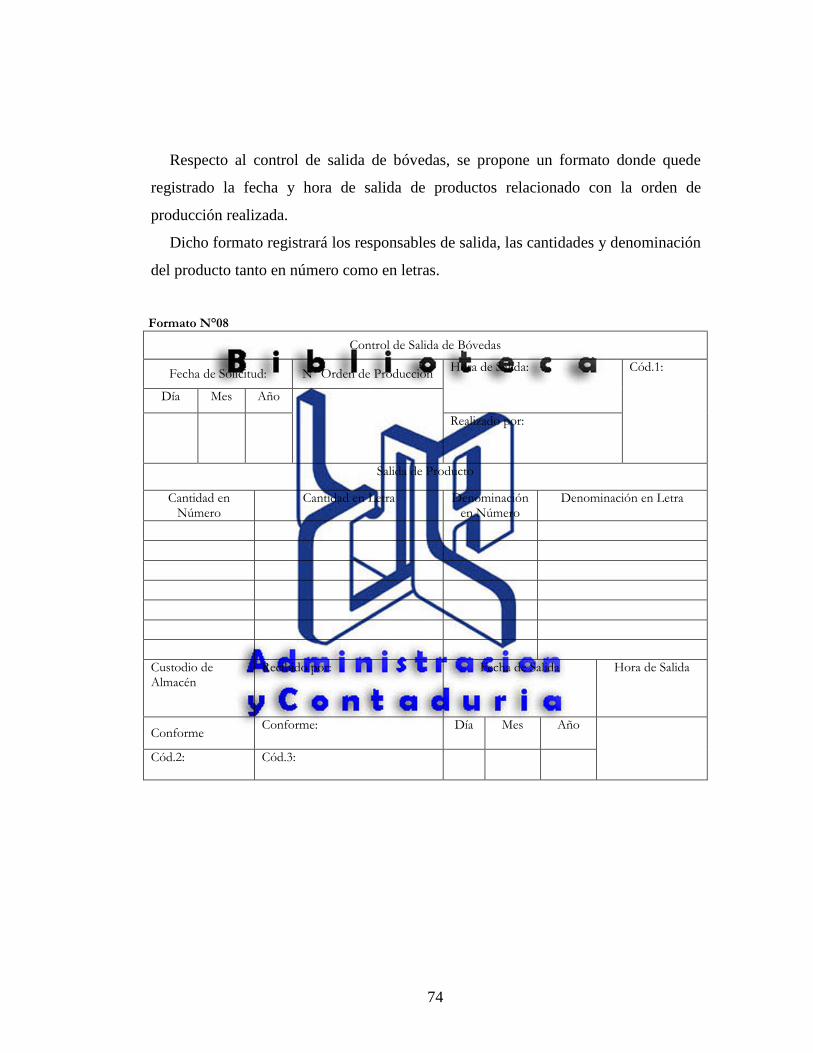

8 Control de Salida de Bóvedas 74

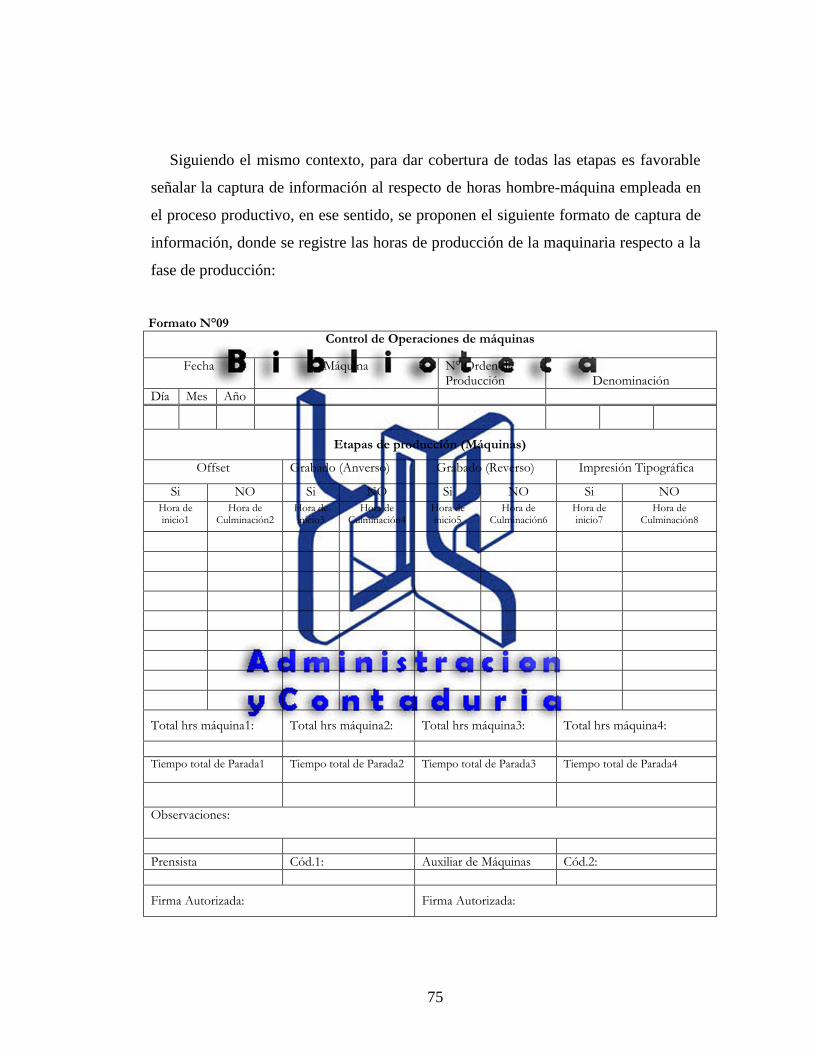

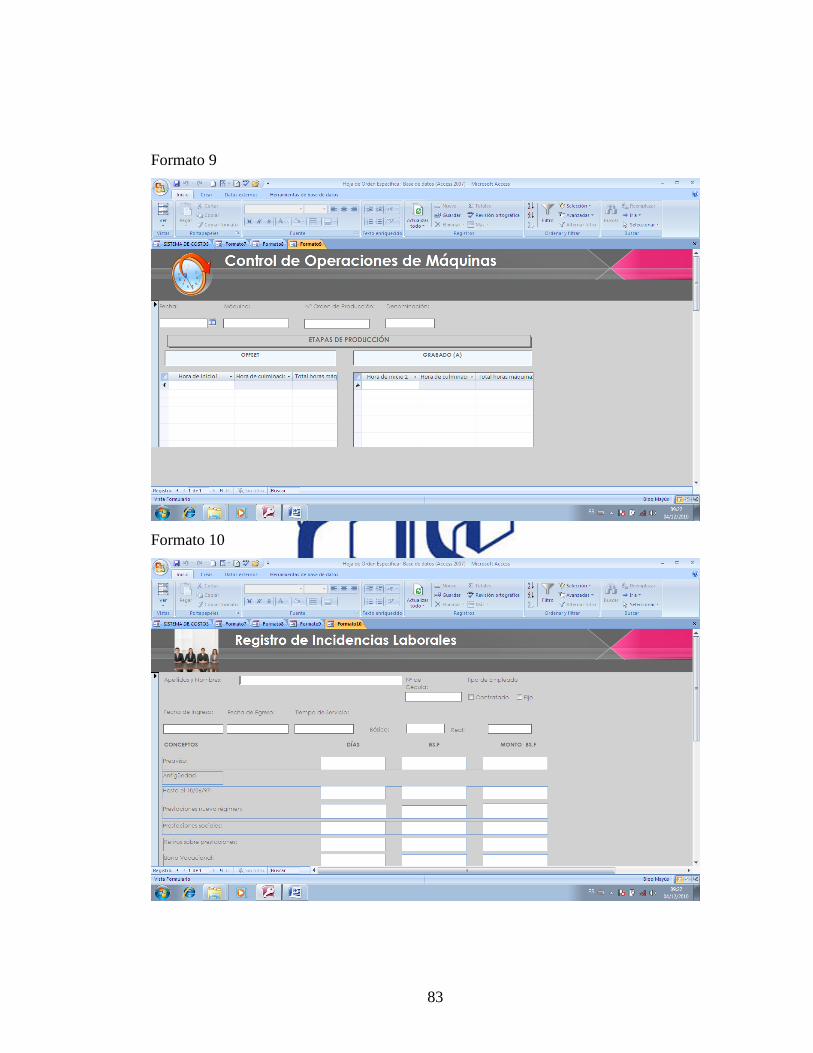

9 Control de Operaciones de máquinas 75

10 Registro de Incidencias Laborales 76

11 Hoja de Costos de la Orden de Producción 77

viii

ÍNDICE DE GRÁFICOS

GRÁFICO pp

1 Contabilidad Financiera y Contabilidad de Costos 27

2 Costo de Venta de una compañía Manufacturera 31

3 Esquema de la Clasificación de los costos. 34

4 Flujo Integrador Elementos y Costo 38

5 Impresión Offset 45

6 Impresión Intaglio 46

7 Revisión de Pliego 47

8 Impresión Tipográfica 48

9 Corte, empaque y embalaje 49

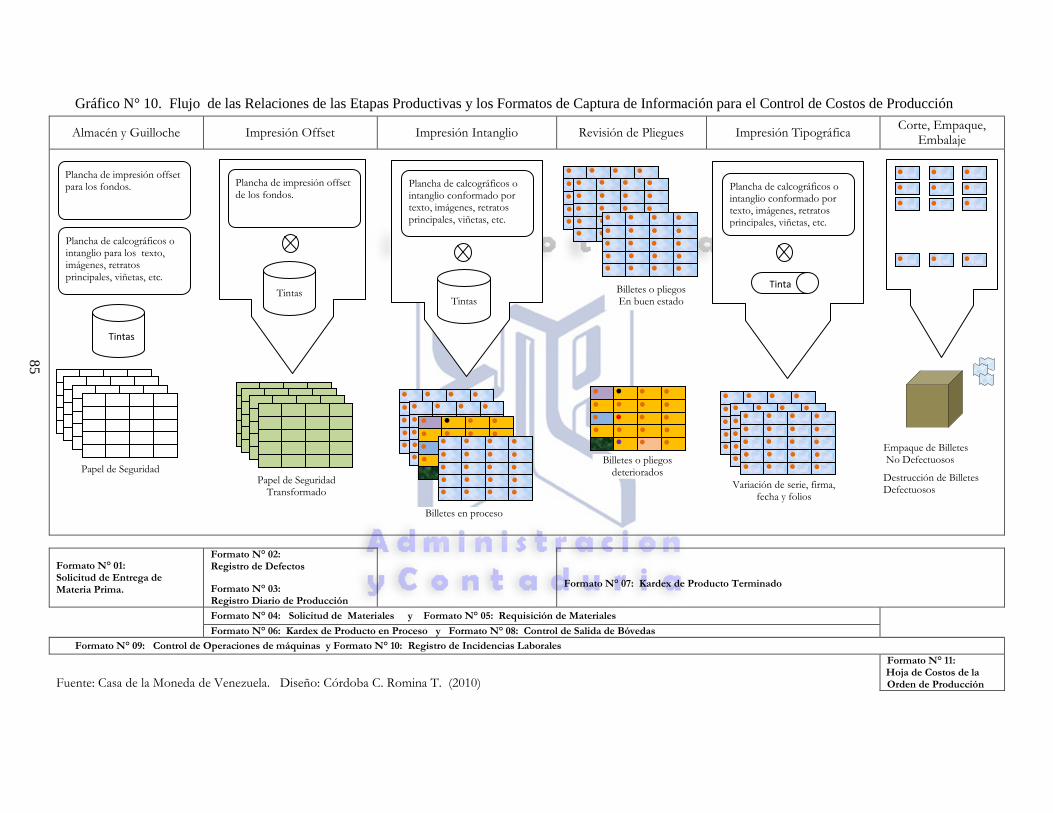

10 Relaciones de las Etapas Productivas y los Formatos de Captura

de Información para el Control de Costos de Producción 85

ÍNDICE DE PANTALLAS

PANTALLA pp.

1 Solicitud de Entrega de Materia Prima 78

2 Registro de Defectos 79

3 Registro Diario de Producción 79

4 Solicitud de Materiales 80

5 Requisición de Materiales 80

6 Kardex de Producto en Proceso 81

7 Kardex de Producto Terminado 81

8 Control de Salida de Bóvedas 82

9 Control de Operaciones de máquinas 82

10 Registro de Incidencias Laborales 83

11 Hoja de Costos de la Orden de Producción 83

ix

REPÚBLICA BOLIVARIANA DE VENEZUELA

UNIVERSIDAD CENTROCCIDENTAL “LISANDRO AVARADO”

DECANATO DE ADMINISTRACIÓN Y CONTADURÍA

COORDINACIÓN DE ESTUDIOS DE POSTGRADO

BARQUISIMETO – LARA

PROPUESTA DE DISEÑO DE UN SISTEMA

DE COSTO POR ORDENES ESPECIFÍCAS.

CASO: DEPARTAMENTO DE IMPRESIÓN CASA DE LA MONEDA

Trabajo de Grado presentado como requisito parcial para optar al Título de

Especialista en Costos

Participante: Córdoba Castillo Romina T.

Tutor:

Fecha:

RESUMEN

La presente investigación propone la implementación de un sistema de costo por

órdenes específicas para el departamento de impresión de la casa de la moneda

venezolana, con la finalidad de establecer el valor de producción de los billetes

impresos en dicha organización.

La misma, se inició identificando los elementos generadores del costo involucrados

en el sistema de fabricación de billetes así como la descripción de las etapas o fases

del proceso productivo, para luego proceder a determinar las relaciones existentes

entre los componentes y las fases productivas, lo que a su vez permitió delinear los

instrumentos para la captura de la información que coadyuve en el control de los

elementos y etapas de fabricación, cristalizándose en la sistematización del costo por

ordenes especificas que de forma amigable contribuya con los tomadores de

decisiones en aras de la optimización productiva.

Palabras claves: Sistema de costo. Órdenes específicas. Fabricación de Billetes.

1

INTRODUCCIÓN

El área de costos, posiblemente es una de las áreas más compleja de la economía

aplicada, lo que explicaría el porqué por tanto años diversos especialistas se han

dedicado al estudio del costo como disciplina o rama de la contabilidad. En la

contabilidad de costo, una de las funciones resaltantes es la asignación de los mismos

a los productos fabricados o servicios prestados y comparar dichos costos con los

ingresos resultantes de la venta o prestación que registrados como datos históricos

busca un apoyo en la toma de decisiones internas de las organizaciones en

consonancia e interacción con la economía y su fluir.

En relación a la economía, los Bancos Centrales u Organismo Equivalentes, son

los entes que tienen como función primordial regular la economía a través de una

serie de actividades y toma de decisiones en el marco de la ley correspondiente.

Entre las funciones encomendadas a los Bancos Centrales, diversos países,

contemplan la fabricación de billetes y monedas necesarias para el proceso de

intercambio económico, en ese contexto, la Constitución de la República Bolivariana

de Venezuela establece en su Sección Tercera Artículo 318: “Las competencias

monetarias del Poder Nacional serán ejercidas de manera exclusiva y obligatoria por

el Banco Central de Venezuela… (omissis) ”

En tal sentido, el Banco Central de Venezuela (BCV), a partir del año 2007

aumenta su grado de autonomía, al cambiar el estatus de importador a productor y por

consiguiente garantizando la provisión de billetes y monedas, con la finalidad de

asegurar la existencia oportuna y suficiente de medios de pago que permitan el

normal funcionamiento de la economía venezolana.

2

Para hacer posible la concreción de la producción, se creó La Casa de la Moneda

de Venezuela como ente ejecutor, de las tareas encomendadas según disposiciones

legales al BCV en relación a la emisión de billetes así como acuñar monedas para

proveer al país del elemento necesario para hacer posible las diversas transacciones

generadas en el subsistema económico de Venezuela.

Todo lo antes expuesto permite el abordaje de una investigación que busca dar un

aporte a través del diseño de un sistema de costos por órdenes específicas en el

Departamento de Impresión de la Casa de la Moneda de Venezuela (CMV), en

relación a la producción de los billetes como elementos o componentes necesarios

para los intercambios económicos.

Es decir, se busca diseñar un modelo teórico sobre los elementos, su interacción y

fases que influyen en el costo de producción de los billetes producidos por la CMV

con el fin de comenzar a colocar las bases que sirvan en un futuro a la sistematización

del proceso productivo en relación al costeo de los insumos, mano de obra y otros

elementos necesarios para la fabricación de los billetes así como de los diversos

productos elaborados en la organización.

3

CAPITULO I

PLANTEAMIENTO DEL PROBLEMA

Las organizaciones en el siglo XXI se desenvuelven en diversos escenarios, donde

la era digital, la globalización, las innovaciones en el desarrollo de estrategias

organizacionales dictan la pauta.

Por tal motivo, las organizaciones y sus gerentes deben estar preparados, para

responder ante el cambio y las decisiones a desarrollar deben estar en

correspondencia con la obtención de resultados enmarcados en la eficiencia, eficacia,

productividad, economía, en sintonía con la cobertura del nivel táctico y operativo de

la organización.

Ante el escenario descrito, las organizaciones deben conocer no sólo sus productos

y procesos, sino el de sus competidores, definiendo claramente sus estructuras de

costos, las desviaciones ocurridas durante sus operaciones de mayor producción de

bienes y servicios, así como los costos necesarios para mejorar y evitar la recurrencia

de dichos eventos.

En ese contexto, Horngren (2007), afirma “Un sistema de costeo por lo general

representa los costos en dos etapas básicas: la acumulación seguida de la asignación.

La acumulación del costo es la recopilación de la información de costos en forma

organizada a través de un sistema contable” (p.27).

Adicionando posteriormente el autor (ob.cit): “La asignación del costo es un

término general que abarca: (1) El rastreo de costos acumulados que tienen una

relación directa con el objeto del costo, y (2) el prorrateo de costos acumulados que

tienen una relación indirecta con el objeto de costos” (p.27).

4

Se infiere, que el registro de los costos de los recursos adquiridos y utilizados,

permite a la mayoría de los tomadores de decisiones del área productiva, conocer el

comportamiento de los mismos, es decir conocer la cuota parte de cada elemento que

se necesita en la elaboración de un bien o en la prestación de un servicio, en busca de

la optimización del proceso.

Lo anterior permite afirmar que los sistemas de costos son una especie de

plataforma para la toma de decisiones gerenciales, por cuanto facilitan la predicción

de cambios y con frecuencia suelen ser utilizados para análisis referenciales, estudios

de escenarios y análisis de sensibilidad.

Para hacer posibles las interpretaciones del sistema de costo, el mismo debe

mostrar información que relacione las características del bien o servicio con sus

valores monetarios, es decir reflejar el comportamiento monetario ocurrido en el

proceso de elaboración del producto o de la prestación del servicio.

El hecho productivo o de servicio involucra diversas erogaciones en materia de

compras o pagos de diversos elementos necesarios para la concreción productiva o

prestación del servicio, a tal fin se debe contar y hacer uso mayoritariamente del

dinero como mecanismo que permita el intercambio de los otros bienes y/o servicios

necesarios en cada una de las etapas del proceso.

En consecuencia el dinero (monedas y billetes) es de importancia doble por cuanto

sirve como elemento informativo del valor imputado al costeo así como bien de

transacción para asirse de los componentes necesarios para la concreción de la

producción o servicio de la organización.

5

En relación a los billetes de banco actuales, históricamente sus antecesores se

sitúan en la Europa medieval, cuando el oro y la plata solían guardarse en arcas

seguras de establecimientos, generalmente de orfebres, para solucionar el problema

de conversión entre las distintas monedas existentes y para la protección a posibles

robos o hurtos.

Dichos depósitos eran certificados mediante un recibo, que luego fue utilizado en

operaciones de pago, con la garantía de retirar el metal especificado en el documento,

al presentarlo en el establecimiento del orfebre, lo que se tradujo, con el tiempo, en la

emisión de comprobantes de pequeñas denominaciones y con sumas redondas para

facilitar su circulación.

Como se puede apreciar, el billete de banco, nace como un simple papel con un

determinado valor impreso, para posteriormente adicionar ciertas medidas de

seguridad para evitar su falsificación.

Como se mencionó en párrafos precedentes, en principio el billete no poseía valor

por sí mismo, sino que en el pasado tenían convertibilidad al oro o la plata que

respaldaba su emisión, hasta materializarse en el billete que es aceptado como medio

de pago por la confianza que la sociedad les otorga, por su poder de compra y por el

respaldo del instituto emisor, quien facultado por una ley de la república respectiva,

emite las monedas y billetes así como la obligatoriedad de la aceptación en todos los

pagos que se hagan en el país, hecho que sin duda alguna otorga a los billetes y

monedas el status de dinero.

6

Al respecto del escenario venezolano, Correa (2000), señala:

El carácter exclusivo de emitir y poner billetes en circulación en todo el

territorio de la República de Venezuela le fue otorgado al Banco Central

de Venezuela, mediante el Artículo 50 de la Ley del Banco Central de

Venezuela del año 1939 y ha sido ratificado por la Ley del año 1992

(Artículo 68) (p. 22).

Se desprende entonces, que a partir del año 1939, Venezuela homogeniza sus

billetes de banco y les asigna el atributo de curso legal y de obligatorio uso dentro del

país.

El hecho anterior, queda ratificado en la Ley del Banco Central de Venezuela en el

Título VII: Del Sistema Monetario Nacional, Capítulo I: De la Emisión y Circulación

de las Especies Monetarias, donde se establece por medio del artículo 94:

La unidad monetaria de la República Bolivariana de Venezuela es el

bolívar. En caso de que se instituya una moneda común, en el marco de la

integración latinoamericana y caribeña, podrá adoptarse la moneda que

sea objeto de un tratado que suscriba la República.

Adicionalmente, La Ley de Reforma Parcial de la Ley del Banco Central de

Venezuela del Año 2005, señala en su Artículo 96: “Las monedas y los billetes

emitidos por el Banco Central de Venezuela tendrán las denominaciones,

dimensiones, diseños y colores que acuerde el Directorio”.

7

Llegado a este punto cobra fuerzas varias interrogantes sobre el dinero, como por

ejemplo ¿Cómo se fabrica? ¿Qué elementos son necesarios para su elaboración? ¿Su

producción sigue patrones preestablecidos y únicos o pueden realizarse diferentes

formas de producción? ¿Cuál es su costo?

Es decir que visto al dinero como mercancía, es necesario establecer en su proceso

productivo las materias primas, así como los elementos humanos, técnicos y

estratégicos involucrados en su producción.

En ese sentido, la Casa de la Moneda de Venezuela, no escapa como ente

productivo de los billetes, de contar con un sistema formal, sólido y eficiente que

permita establecer no solo el costo de producción de los billetes, sino que

adicionalmente provea información referente a la relación del costo y sus elementos

así como la forma de optimizar el proceso productivo en relación al costeo, es decir

se requiere de un sistema de costos para el seguimiento y control de la producción de

los billetes emitidos en un momento determinado, por cuanto la producción no solo

debe verse como una necesidad del bien que coadyuva a la realización de buena parte

de las interacciones económicas del país, adicionalmente los billetes visto como

mercancía tienen que poseer un valor relacionado con su producción con el objeto de

establecer acciones relacionadas con nuevas emisiones, aumentos o disminución de

las mismas, eliminación de denominaciones, creación de denominaciones, elementos

de seguridad, tamaños, formatos, elementos alegóricos a la cultura, historia y saberes

de la nación así como cualquier otro elemento que influya o determine los cambios en

el valor de la producción del mismo.

Ante tal situación, la autora de la presente investigación, realizó un sondeo

preliminar sobre la producción y costeo de los billetes venezolanos, encontrándose

que la Casa de la Moneda de Venezuela posee un sistema de costo a través del uso de

partidas contables donde se registran todas las variables o factores involucrados en la

producción, lo que impide determinar de forma puntual la relación de los elementos

8

del costo con la producción realizada, es decir se adolece de una disgregación que

formalice la relación de las características (cantidad y denominaciones) con los

elementos propios de la producción según la contabilidad de costo como sistema

armónico para el proceso no solo de registro, sino de seguimiento y control que ayude

en el planteamiento o estudios de escenarios del proceso productivo.

Como puede verse, en la naturaleza del proceso productivo interviene una serie de

factores para poder emitir dinero, en el momento que se recibe la orden, se realiza

una programación y está contemplada cada una de las fases por donde pasará el

producto.

Por tal razón y en relación al costo, Sáez (2004) sostiene: “…el cálculo del coste

se acumula en los pedidos del cliente (órdenes de fabricación)…”, es decir que la

utilización de este sistema es aconsejable en función de la posibilidad de identificar

los elementos integrantes del costo que pueden considerarse absorbidos por cada

unidad producida a lo largo del proceso. De allí, surgen las siguientes interrogantes

que sirven de base para desarrollar la investigación y dar respuesta a la problemática

identificada, ¿Cuáles y cuánto son el ó los objetos de costo?, ¿Cuáles son los

generadores de costos?, ¿Se podrían formular instrumentos de control de los procesos

que coadyuven en el fortalecimiento de la contabilidad de costo?.

9

OBJETIVO GENERAL

Diseñar un sistema de costos por órdenes específicas para el Departamento de

Impresión de Casa de la Moneda de Venezuela.

OBJETIVOS ESPECIFICOS

1. Identificar los generadores de costos en la producción de billetes.

2. Describir las etapas en la producción de billetes.

3. Determinar las relaciones entre las etapas de la producción de los billetes y los

elementos generadores de costos.

4. Elaborar los instrumentos para captura y control de la información del costo de la

producción de los billetes.

5. Diseñar un sistema de costo por órdenes específicas para el proceso del

departamento de impresión de la Casa de la Moneda de Venezuela.

10

JUSTIFICACIÓN DE LA INVESTIGACIÓN

La importancia de los billetes y monedas para un país, no solo radica en su uso

obligatorio para la gran mayoría de las transacciones, adicionalmente, su unidad de

medida1 representa el elemento informativo del valor de la transacción, es decir que

su uso va más allá del puente cristalizador del intercambio, por cuanto también

permite describir, comparar, medir, corroborar y hasta predecir diversos aspectos o

comportamiento de múltiples áreas interrelacionadas como lo son la financiera,

contable, productiva, tributaria, presupuestaria, entre otras.

Dichas interrelaciones, al expresar información con el dinero, parte del hecho que

él mismo posee una serie de características propias en su estructura, tales como,

tamaño, color, materiales, diseño, entre otras; suplementariamente posee

características entrelazadas con el momento histórico, político, económico y social

existente; y por ultimo genera relaciones informativas económicas de intercambio

interno y externo, esto es su valor traducido de acuerdo a la relación estudiada.

En esos contextos, el dinero puede ser analizado en diversas facetas, como por

ejemplo, su rol como bien de relación humana que traduzca los diversos niveles,

ajustes y desajustes sociales existentes en una sociedad.

Puede usarse como elemento comparativo entre diversos actores económicos en

aras de establecer sus relaciones de comercio, productividad e intercambio.

Otro actor, como El Estado, en su función presupuestaria, alcanza a medir parte de

sus ingresos estableciendo proyecciones de sus ingresos en dinero proveniente del

sector o área tributaria.

1 Para el caso de Venezuela la unidad de medida es el Bolívar, según lo establecido en el artículo 94 de Ley del Banco

Central de Venezuela

11

Como se aprecia, existen, relaciones, análisis, estudios, etc.; que necesitan al

dinero como elemento o bien traductor de la relación; lo que sin lugar a duda,

demuestra su importancia como el bien más preciado para la inmensa relaciones de

los actores económicos, por lo cual su generación o elaboración debe estar en sintonía

con estudios que busque su mejor uso en correspondencia con el mejor o mayor

equilibrio para una nación. De allí, que su producción vista como mercancía o bien de

consumo, no solo debe abarcar aspectos de seguridad, control, estética, diseño,

eficiencia y legalidad, adicionalmente debe contemplar aspectos inherentes al manejo

efectivo, eficiente, racional y logísticos de los elementos necesarios para su

fabricación en aras de lograr la optimización productiva para el estado y por

consiguiente para la nación como un todo.

En ese sentido, se puede mencionar, que en Abril de 1952 el diario Saturday

Evening Post en uno de sus artículos llamado Your Money Will Soon Cost Less, el

Director de Grabado e Impresiones, manifiesta la necesidad de reducir los costos a la

hora de emitir dinero, donde costará solo veinte centavos producir un dólar de

cualquier denominación, haciendo mención del apoyo que le brinda la tecnología,

mediante la utilización de nuevas fórmulas en tinta, y máquinas como las “Intanglio”,

hecho que constata, que hace cincuenta años ya existía la incipiente necesidad de

hacer algo, con los costos de la producción de billetes, que permitiera ser económicos

y eficientes.

Por consiguiente los niveles encargados de diseñar las estrategias productivas,

deben conocer a través de análisis comparativos las variables que inciden en el

comportamiento de los costos, con el objetivo de optimizar la utilización de sus

recursos, disminuyendo la adopción de estrategias complejas e irreales, sino más bien

la búsqueda armonizada y funcional, donde la organización se integre y genere

eficiencia y eficacia de los recursos.

12

En el ámbito venezolano, la Casa de la Moneda de Venezuela (CMV), tiene como

propósito fundamental garantizar la producción de billetes y monedas necesarias para

satisfacer las necesidades de Banco Central de Venezuela, así como las especies

valoradas que al efecto le sean requeridas por otros entes, por consiguiente la

naturaleza de sus actividades la convierte en una empresa manufacturera.

Su estructura organizativa se fundamenta en esquemas sencillos: un supervisor, un

coordinador y equipos de trabajo integrados por ingenieros y técnicos, sin embargo su

responsabilidad es altísima para la economía del país, para lograr su cometido, la

CMV, como empresa manufacturera, está conformada por tres fábricas, a saber:

Fábrica de Billetes: Cuya función principal es la de producir papel moneda.

Fábrica de Monedas: Responsable de acuñar las monedas de curso legal.

Fábrica de Especies Valoradas: Garante de la producción de impresos

gráficos de seguridad tales como bonos, letras del tesoro, otros títulos,

estampillas, timbres fiscales, bandas de garantías y papel sellado.

La estructura física, también incluye un edificio de servicios básicos que sirve de

apoyo a los procesos productivos especializados de las fábricas, tales como

fotomecánica, talleres de mantenimiento, laboratorios, almacén de repuestos,

suministros y muelles de recepción de materias primas; el edificio de servicios

administrativos, donde también está ubicada la biblioteca y un museo; y el edificio de

vigilancia y custodia.

13

Todo lo anterior se conjuga, para hacer posible que desde el punto de vista

productivo, logístico y de seguridad la CMV, cuenta con una excelente estructura

operativa que permita un accionar objetivamente en el proceso productivo.

Posee un sistema de costo a través del uso de partidas contables donde se registran

todas las variables o factores involucrados en la producción, lo que impide determinar

de forma puntual la relación de los elementos del costo con la producción realizada,

Sin embargo, desde el punto de vista de información sobre el costeo productivo, la

CMV, solo cuenta con el registro contables a modo de sistema de costo, adoleciendo

en consecuencia de un sistema lo suficientemente maduro para generar información

que permita el monitoreo constante de la producción para la cuantificación de los

costos de producción.

Por las razones expuestas, la CMV, no está ajena a diversos requerimientos

internos, que demanda cada día información veraz y de calidad, que orienten a la

toma de decisiones adecuadas en el momento oportuno en relación a la producción y

específicamente al costo de la emisión de billetes.

En ese horizonte, esta investigación plantea realizar una aproximación de diseño

de un sistema de costos vinculados a las órdenes específicas para la producción de

billetes y a la vez realizar aporte en tres perspectivas:

Económica: Ofrecer una propuesta que comience a perfilar el norte a seguir

para el desarrollo, a posterior, de un sistema de costo que coadyuve y

contribuya a dar cumplimiento a los objetivos de la fábrica de billetes para

así lograr dar cumplimiento al concepto Triple E: económico, eficiente y

eficaz.

14

Político-Institucional: Contribuir de forma ciudadana y académica en la

generación de propuesta para el desarrollo de los planes estratégicos de la

institución.

Sociales: Más allá de un requisito académico, reafirmar el compromiso

con la universidad y con la institución, donde el estandarte es la generación

y difusión de conocimiento a favor de la colectividad en general.

Limitación y Delimitación de la Investigación

El diseño de un sistema sobre los costos para la producción de billetes, monedas y

otras especies, necesariamente requiere de información de una altísima importancia

en materia de seguridad, tanto del proceso productivo como de la economía del país,

por lo cual el sistema de costo, aun cuando se fundamente en la teoría respectiva,

debe ser manejado con un apego profundo sobre la reserva y confidencialidad de la

información, lo cual representa una limitante al estudio.

Adicionalmente, el proceso de fabricación, además de las etapas propias de la

producción, posee diversos elementos y regulaciones legales, lo que se traduce en un

aumento de la necesidad de interactuar con el proceso productivo así como del

conocimiento legal y estratégico que posibiliten un análisis y estudio profundo de

manera apegada a la realidad existente, lo que sin duda requeriría de tiempo, recursos

y permisos para su concreción.

Por todo lo antes expuesto, se delimita el presente estudio solo a la producción del

rubro de billetes y enmarcado en una aproximación teórica, motivado, como ya se

expreso, al grado de confidencialidad que representa la información manejada en el

Departamento de Impresión de la Casa de la Moneda de Venezuela, pero que sin

embargo como investigación aporte bases teórica que sirvan de eslabón inicial para la

exploración del desarrollo del sistema de costo.

15

Sistema de Variables

Definición Conceptual

Expuesto el problema y su justificación correspondiente, es necesario establecer

las variables de investigación que señalen el camino del estudio, es decir que

indiquen los elementos a valorar.

Es por tanto necesario, mostrar las variables con sus dimensiones e indicadores

correspondiente con la finalidad de ir estableciendo una plataforma para el desarrollo

tanto de las bases teóricas como del análisis de la investigación planteada.

Respecto al sistema de variables la Universidad Nacional Abierta (2000), en su

manual de elaboración de trabajo de grado indica sobre las mismas que son “...

característica o cualidad de la realidad que es susceptible de asumir diferentes

valores, es decir que pueda variar...”. (p.56)

De forma similar las Normas para la Elaboración, Presentación y Evaluación de

los Trabajos Especiales de Grado de la Universidad Santa María (2001), señala sobre

las variables “... representan a los elementos, factores o términos que pueden asumir

diferentes valores cada vez que son examinados, o que reflejan distintas

manifestaciones según sea el contexto en el que se presenta”. (p.36)

Como se observa, las variables representan las unidades de análisis para el

investigador que cambian o muestran diferentes comportamientos que permiten

generalizar el hecho de acuerdo a un contexto determinado.

En ese sentido y en relación al estudio planteado, a continuación se muestran dos

cuadros donde se reflejan las variables que se utilizaron y sirvieron de base para la

estructuración y diseño de la misma:

16

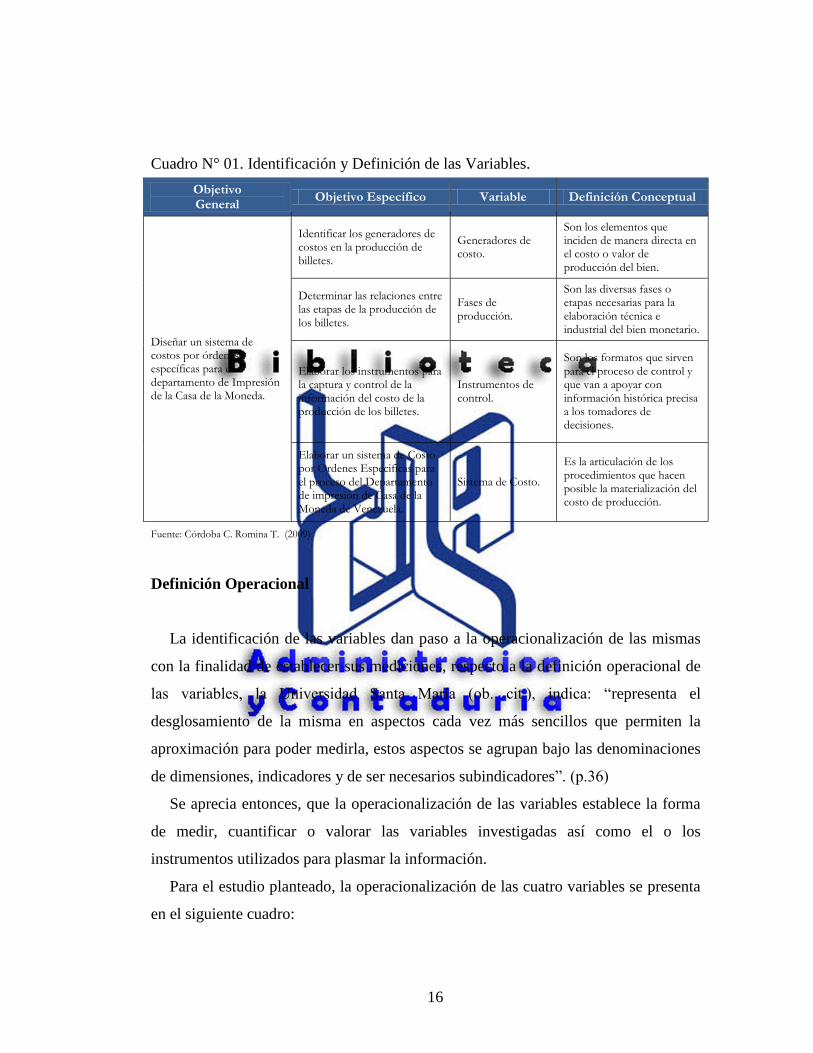

Cuadro N° 01. Identificación y Definición de las Variables.

Objetivo General

Objetivo Específico Variable Definición Conceptual

Diseñar un sistema de costos por órdenes específicas para el departamento de Impresión de la Casa de la Moneda.

Identificar los generadores de costos en la producción de billetes.

Generadores de costo.

Son los elementos que inciden de manera directa en el costo o valor de producción del bien.

Determinar las relaciones entre las etapas de la producción de los billetes.

Fases de producción.

Son las diversas fases o etapas necesarias para la elaboración técnica e industrial del bien monetario.

Elaborar los instrumentos para la captura y control de la información del costo de la producción de los billetes.

Instrumentos de control.

Son los formatos que sirven para el proceso de control y que van a apoyar con información histórica precisa a los tomadores de decisiones.

Elaborar un sistema de Costo por Ordenes Especificas para el proceso del Departamento de impresión de Casa de la Moneda de Venezuela.

Sistema de Costo.

Es la articulación de los procedimientos que hacen posible la materialización del costo de producción.

Fuente: Córdoba C. Romina T. (2009)

Definición Operacional

La identificación de las variables dan paso a la operacionalización de las mismas

con la finalidad de establecer sus mediciones, respecto a la definición operacional de

las variables, la Universidad Santa María (ob. cit.), indica: “representa el

desglosamiento de la misma en aspectos cada vez más sencillos que permiten la

aproximación para poder medirla, estos aspectos se agrupan bajo las denominaciones

de dimensiones, indicadores y de ser necesarios subindicadores”. (p.36)

Se aprecia entonces, que la operacionalización de las variables establece la forma

de medir, cuantificar o valorar las variables investigadas así como el o los

instrumentos utilizados para plasmar la información.

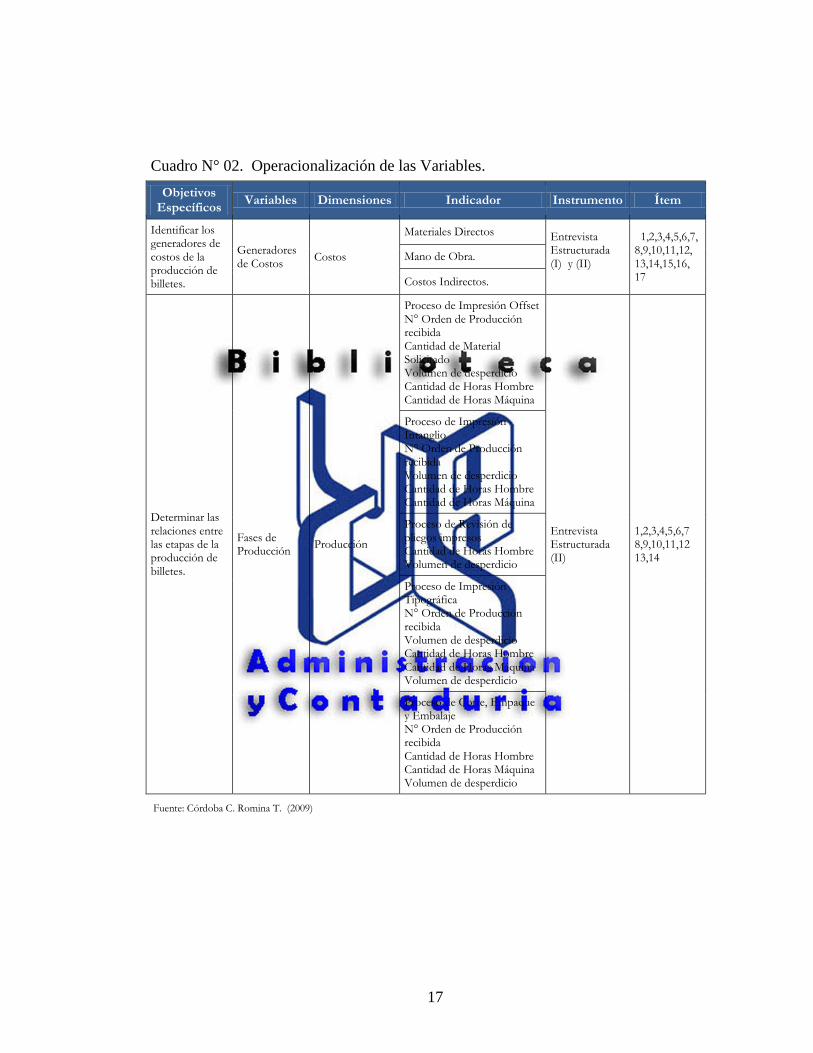

Para el estudio planteado, la operacionalización de las cuatro variables se presenta

en el siguiente cuadro:

17

Cuadro N° 02. Operacionalización de las Variables.

Objetivos Específicos

Variables Dimensiones Indicador Instrumento Ítem

Identificar los generadores de costos de la producción de billetes.

Generadores de Costos

Costos

Materiales Directos Entrevista Estructurada (I) y (II)

1,2,3,4,5,6,7, 8,9,10,11,12, 13,14,15,16, 17

Mano de Obra.

Costos Indirectos.

Determinar las relaciones entre las etapas de la producción de billetes.

Fases de Producción

Producción

Proceso de Impresión Offset N° Orden de Producción recibida Cantidad de Material Solicitado Volumen de desperdicio Cantidad de Horas Hombre Cantidad de Horas Máquina

Entrevista Estructurada (II)

1,2,3,4,5,6,7 8,9,10,11,12 13,14

Proceso de Impresión Intanglio N° Orden de Producción recibida Volumen de desperdicio Cantidad de Horas Hombre Cantidad de Horas Máquina

Proceso de Revisión de pliegos impresos Cantidad de Horas Hombre Volumen de desperdicio

Proceso de Impresión Tipográfica N° Orden de Producción recibida Volumen de desperdicio Cantidad de Horas Hombre Cantidad de Horas Máquina Volumen de desperdicio

Proceso de Corte, Empaque y Embalaje N° Orden de Producción recibida Cantidad de Horas Hombre Cantidad de Horas Máquina Volumen de desperdicio

Fuente: Córdoba C. Romina T. (2009)

18

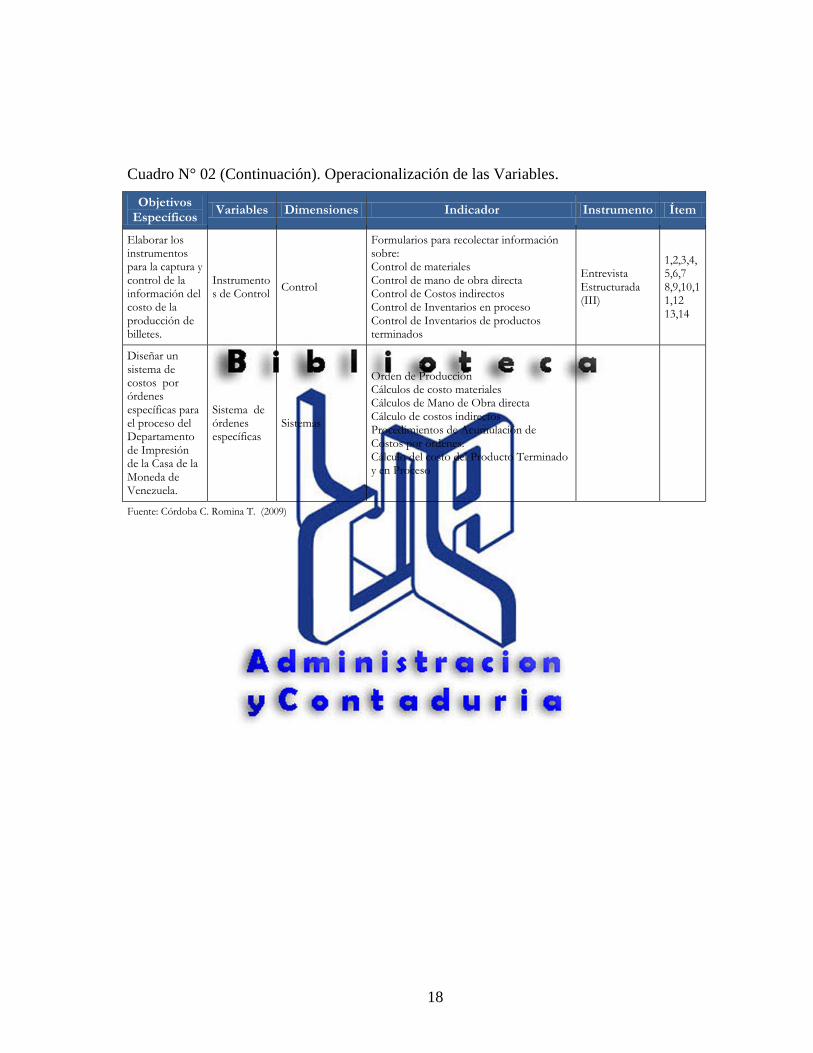

Cuadro N° 02 (Continuación). Operacionalización de las Variables.

Objetivos Específicos

Variables Dimensiones Indicador Instrumento Ítem

Elaborar los instrumentos para la captura y control de la información del costo de la producción de billetes.

Instrumentos de Control

Control

Formularios para recolectar información sobre: Control de materiales Control de mano de obra directa Control de Costos indirectos Control de Inventarios en proceso Control de Inventarios de productos terminados

Entrevista Estructurada (III)

1,2,3,4,5,6,7 8,9,10,11,12 13,14

Diseñar un sistema de costos por órdenes específicas para el proceso del Departamento de Impresión de la Casa de la Moneda de Venezuela.

Sistema de órdenes específicas

Sistemas

Orden de Producción Cálculos de costo materiales Cálculos de Mano de Obra directa Cálculo de costos indirectos Procedimientos de Acumulación de Costos por órdenes. Cálculo del costo del Producto Terminado y en Proceso

Fuente: Córdoba C. Romina T. (2009)

19

CAPITULO II

MARCO TEÓRICO

Reseña Histórica

No es la pretensión de la investigadora fungir como historiadora por cuanto ni la

formación ni el norte del estudio permiten el análisis en cuanto al uso del dinero en

diversos momento o lapsos temporales, sin embargo, diversas lecturas permite dividir

la historia de la acuñación de monedas y emisión de billetes de la Republica

Bolivariana de Venezuela en tres grandes etapas a saber:

Colonial (1802 - 1830)

Independencia (1830 - Finales de siglo)

Consolidación (Comienzo siglo XX)

En la primera etapa, época de la Capitanía General de Venezuela, destaca como

hecho histórico el inició de la acuñación de monedas cuando el gobernador y capitán

de la provincia Don Manuel de Guevara y Vasconcelos, decretó la extinción de fichas

y señas fabricadas por los propios comerciantes, haciendas y particulares para honrar

sus transacciones. Fue así como el 12 de junio de 1802 se comenzaron a acuñar en un

modesto taller en Santiago de León de Caracas piezas de cobre, imperfectas en su

cuño y con carácter de seña.

Aunque no tenía la importancia de los establecimientos monetarios de otras

regiones americanas de la época, esta incipiente fábrica ostentaba el pomposo nombre

de Real Casa de Moneda, pasando alternativamente, durante la guerra de

independencia, de manos de los realistas a la de los patriotas, según quien tuviera el

control de la ciudad, proveyendo del efectivo necesario a ambos bandos. Su quehacer

transcurrió entre interrupciones, a veces más largas que sus períodos de actividad,

hasta el 5 de julio de 1830, cuando el Congreso acuerda clausurar la fábrica

definitivamente.

20

En la segunda etapa (independencia), luego que Venezuela se separara de la Gran

Colombia, el circulante comenzó a crecer entre 1830 y 1943 a expensas de las

monedas extranjeras y la acuñación de piezas nacionales en el exterior, hasta que en

el tercer y último período de gobierno del general Antonio Guzmán Blanco tuvo lugar

el establecimiento de la segunda Casa de Moneda de Caracas, instalándose en la

avenida Norte 4, número 48, antigua calle del Comercio, en una casa de dos pisos que

hacía esquina frente a la de Caja de Agua, originando a la esquina el nombre “El

Cuño”, nombre que aún conserva y que deriva, precisamente, de la actividad de la

fábrica operada por la contratista francesa La Monnaie, para sustituir el circulante

extranjero por moneda nacional.

En esa etapa, específicamente el 16 de octubre de 1886, se puso en funcionamiento

la maquinaria, obsequiándosele a Guzmán Blanco la primera moneda de oro de

Bs.100, reseñando la historia que el presidente, al recibirla de manos del general

Jacinto R. Pachano, inspector del Gobierno Nacional, dijo: ¡Qué bueno, Pachano!",

expresión que originó el nombre de "pachano" con el que se distinguió comúnmente

esta moneda.

Técnicamente y logísticamente resaltan dos hechos; en relación a la elaboración de

las monedas se utilizo el oro de Guayana, por lo cual las piezas adquirieron un

amarillo verdusco que las diferenciaba de las falsificaciones, por otro lado la,

producción permitió que en ese mismo mes, por decreto, se prohibiera la importación

de toda moneda de plata extranjera, práctica que había privado por más de 50 años, lo

que sin duda constituía un hecho de importancia económica en cuanto a la producción

interna más no en la independencia productiva.

Ante tal situación, a los 33 meses de operaciones el Gobierno ordena a la

operadora de la Casa de la Moneda, que cese la acuñación de monedas de plata

decisión fundamentada en la Ley de 1887 sobre la materia, pasando el gobierno a

adquirir las propiedades de la empresa del "Cuño Nacional" y por consiguiente a la

no dependencia productiva.

21

Al llegar a la tercera etapa (consolidación), el Banco Central de Venezuela, retoma

la idea de una casa de la moneda para Venezuela con el objetivo de mejorar el grado

de autonomía del país en el aprovisionamiento de monedas, billetes y especies

valoradas, procediendo de acuerdo con el Reglamento sobre la Acuñación, Impresión,

Emisión, Canje y Destrucción de Especies Monetarias dictado por el Directorio del

Banco Central de Venezuela con fecha 04/05/1995, el cual a groso modo establece

que la impresión de los billetes será realizada directamente por el instituto o a través

de empresas especializadas, de conformidad con lo dispuesto en el reglamento en

referencia.

En ese sentido y luego de varios años de planeación, nace la Casa de La Moneda

de Venezuela, abriéndose un nuevo capítulo en la historia de la fabricación de

billetes, monedas y otras especies valoradas, y en consecuencia dando origen a una

nueva generación de billetes que permitan, por un lado, el intercambio de mercancía,

gracias a la credibilidad de su autenticidad, fundamentada en la seguridad necesaria

para evitar falsificaciones y por otro lado que el valor que representen este en sintonía

con los costos de emisión y circulación, es decir establecer un balance entre el costo

de producción con todos los elementos propios de los billetes en cuanto estética,

seguridad, cantidad y valor facial.

Antecedentes de la Investigación

A continuación se presentan algunos trabajos de investigación que se vinculan con

la presente investigación, en virtud que sirven de basamento teórico para el desarrollo

de la misma, por cuanto tratan temas como la determinación de costos en la

impresión de billetes.

22

Galan Jorge E. y Sarmiento Miguel (2007), realizaron una investigación, cuyo

objetivo era la determinación de factores de costos en la impresión de billetes y como

los cambios de estrategias y métodos de producción afectan los costos y la eficiencia.

Para tal efecto se apoyaron en la aplicación de un modelo económetrico donde los

gastos de impresión de billetes (C) son una función de la población del país (N), la

moneda en circulación (CIRC), el ingreso per cápita (Y), el número de

denominaciones producido y que circulan en la economía (Den), el número medio de

características de seguridad (Sec), el tamaño medio de los billetes (tamaño) y el

método utilizado por un banco central para producir billetes (Priv y Gob).

En la investigación, Galan Jorge E. y Sarmiento Miguel (ob. cit.), establecieron

que motivado por una gran demanda de las divisas a aumentado la producción de

billetes y directamente los costos de producción, por ello los bancos centrales

disponen de una variedad de estrategias para mejorar la eficiencia en la producción y

suministro de billetes en sus economías, es así como los países como Australia y

Bulgaria establecieron empresas filiales, en cambio Reino Unido y Suecia apostaron

por la privatización de la producción de billetes, por su parte, Venezuela, Colombia y

Portugal combinaron moneda, billetes y distribución en un solo complejo industrial-

estadal.

Los autores establecieron, mediante un análisis comparativo de los costos de

impresión de los billetes, diferencia entre los banco centrales, principalmente debido

al tamaño de la población y la cantidad de dinero en circulación, así como también

que el número de denominaciones y el tamaño de los billetes afectan

significativamente los costos de impresión.

23

Galan Jorge E. y Sarmiento Miguel (ob. cit.), culminaron su estudio con las tres

siguientes conclusiones:

Primero la existencia de diferencias importantes en el uso de elementos de

seguridad de los billetes, que varían según el país y la denominación, y que están

asociados con el material usado para imprimir los mismos (papel de algodón o

polímero).

Segundo, indican que hay una tendencia hacia la producción de billetes de

polímero, sobre todo para los de baja denominación, que son los que tienen la vida de

circulación más corta.

Y tercero, en relación a la dimensión de los billetes, el tamaño medio es menor en

América Latina y en otros países en desarrollo.

El aporte de este antecedente para la investigación planteada es la influencia del

número de denominaciones producidas y el número medio de características de

seguridad como elementos que influyen sobre el costo de producción, esto es la

relación de los componentes del costo que hacen posible la configuración de la

seguridad de la emisión de los billetes.

En ese mismo contexto, Ruming Pang (2006); en un artículo de investigación de la

Casa de la Moneda en China, demuestran que se necesita más que tinta y papel a la

hora de imprimir el papel moneda de manera eficiente, la Planta de Impresión de la

Casa de la Moneda de Beijing también conocida como Casa de la Moneda de Pekín,

han sido líderes para hacer frente a los gastos de negocios y el impacto ambiental

resultante de la limpieza caústica; donde el empleo de la técnica sistema de filtración

por membrana, han reducido el noventa por ciento de solución de limpieza caústica,

por ende reduciendo el consumo de químicos y gastos de eliminación de residuos.

Este éxito se vislumbra luego de décadas usando métodos convencionales de

tratamientos químicos que desafortunadamente requiere una alta cantidad de

24

químicos costosos y peligrosos, tales como ácidos, coagulantes y floculantes.

Después de esfuerzos por mejorar se logra reciclar la solución caústica a través de la

implementación del sistema de membrana de ultrafiltración, recuperando de cuarenta

a cincuenta por ciento de solución caústica y así reduciendo casi a la mitad los costos

por ese concepto.

En conclusión la investigación demuestra que la reducción de costos no se limita

solamente al proceso de impresión, sino que involucra una sinergia entre todos los

factores que involucra el departamento, por lo cual aporta como elemento primordial

el controlar tanto los elementos necesarios para la fabricación de billetes como de las

etapas propias del sistema de producción.

Bases Teóricas

Expuestos los antecedentes investigativos que señalan algunos elementos que

deben ser considerados en lo atinente al costo de producción de billetes, se procede a

abordar fundamentos teóricos que sirvan de bases para la estructuración del estudio

en concordancia con la operacionalización de las variables, esto es, la construcción de

una plataforma conceptual así como filosófica mínima para el desarrollo de la

investigación.

En ese sentido, se desarrollan los siguientes aspectos o fundamentos teóricos:

Costo, materiales directos, mano de obra directa, gastos indirectos de fabricación,

materiales indirectos, mano de obra indirecta, sistemas de costos y fabricación de

billetes.

25

Costo

Los costos se asocian con todos los tipos de organizaciones, lucrativas y sin fines

de lucro, de manufactura, comerciales y de servicios. En general, los tipos de costos

en los que se incurre y el modo de clasificarlos dependen del tipo de organización que

se trate.

En ocasiones, la palabra costo es usada en forma diaria por diferentes personas al

expresar el dinero usado para la adquisición de un bien o servicio. Es así como en

múltiples oportunidades se oyen expresiones como: ¿Cuánto te costo esa camisa? O

por ejemplo este perfume costo caro para referirse al valor de adquisición del perfume

en cuestión.

Como se ve, el costo como palabra, es usado mayoritariamente para indicar el

valor final en la cadena de comercialización de un bien o servicio cualquiera; sin

embargo, hay que preguntarse ¿es eso el costo? ¿Realmente representa el valor de

adquisición?

Al revisar la literatura sobre el tema se encuentra que Hargadon B. y Múnera A.

(1994) expresan sobre el costo “… en un amplio sentido financiero es toda erogación

o desembolso de dinero (o su equivalente) para obtener algún bien o servicio” (p.1)

Pareciera entonces que las preguntas quedan contestadas, sin embargo, los autores

al seguir desarrollando el tema indican (ob.cit):

Contabilidad de costo, en un sentido también general sería el arte o la

técnica empleada para recoger, registrar y reportar la información

relacionada con los costos y, con base en dicha información, tomar

decisiones adecuadas relacionadas con la planeación y control de los

mismos. No obstante, el campo en donde la contabilidad de costos se ha

desarrollado más ampliamente ha sido el industrial, o sea el campo

relacionado con los costos de fabricación de los productos de las

empresas manufactureras o industriales. (p.1)

26

Respecto al mismo tema, Sáez (2004), sostiene:

La contabilidad de costos, inscrita en la contabilidad de gestión, podría

definirse como un sistema de información acerca de la actividad

productiva de una empresa, que es relevante y oportuna para la

planificación y control exigidos por la gestión de la empresa en sus

distintos niveles. (p.10)

Por su parte, Horngren (2007), señala: “La contabilidad de costos mide, analiza y

presenta información financiera y no financiera relacionada con los costos de adquirir

o utilizar recursos en una organización” (p.2)

Por medio de las citas se establecen tres grandes aspectos relacionados con el

control, la sistematización y la aplicabilidad o uso del costo, por cuanto el costo

como práctica contable busca el control constate de la valoración monetaria por

medio del monitoreo en cada etapa del proceso productivo mayoritariamente en las

organizaciones manufacturera o de producción.

Por tal sentido, debido a la importancia que posee para la planificación y control

de la empresa, necesita información sobre el proceso productivo, con la finalidad de

coadyuvar en las toma de decisiones sobre el mismo en consonancia con el resto de

las diversas decisiones o políticas de la organización.

La contabilidad de costo como sistema suministra información para las decisiones

internas en concordancia con el sistema financiero que provee información tanto

interna como a actores externos, es decir, la contabilidad de costos como sistema se

interrelaciona con el resto de los sistemas administrativos contables, con la finalidad

de potenciar decisiones enmarcadas con los objetivos de la organización.

27

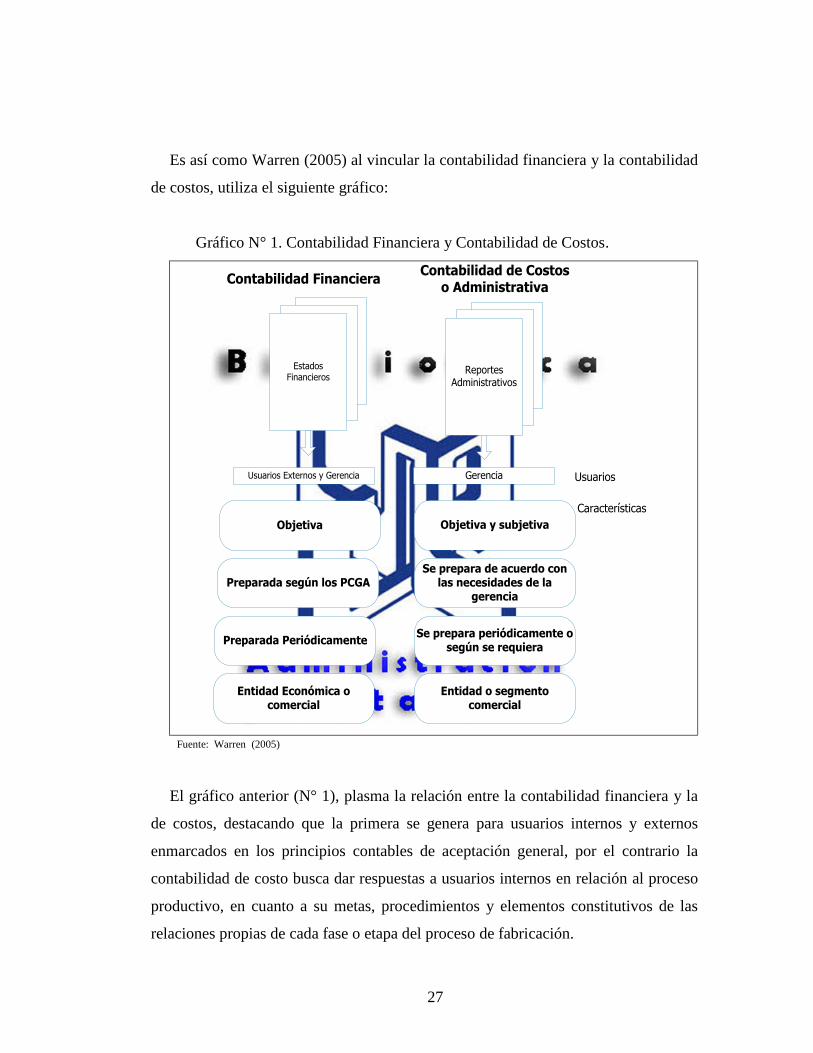

Es así como Warren (2005) al vincular la contabilidad financiera y la contabilidad

de costos, utiliza el siguiente gráfico:

Gráfico N° 1. Contabilidad Financiera y Contabilidad de Costos.

Objetiva Objetiva y subjetiva

Preparada según los PCGA

Preparada Periódicamente

Entidad Económica o comercial

Se prepara de acuerdo con las necesidades de la

gerencia

Se prepara periódicamente o según se requiera

Entidad o segmento comercial

Estados Financieros

Usuarios Externos y Gerencia

Reportes Administrativos

Gerencia Usuarios

Características

Contabilidad FinancieraContabilidad de Costos

o Administrativa

Fuente: Warren (2005)

El gráfico anterior (N° 1), plasma la relación entre la contabilidad financiera y la

de costos, destacando que la primera se genera para usuarios internos y externos

enmarcados en los principios contables de aceptación general, por el contrario la

contabilidad de costo busca dar respuestas a usuarios internos en relación al proceso

productivo, en cuanto a su metas, procedimientos y elementos constitutivos de las

relaciones propias de cada fase o etapa del proceso de fabricación.

28

Clasificación de los costos

La clasificación general de costos está asociada al tipo de organización donde se

implemente, en ese sentido Garrison Ray y Otros (2007), indica:

Los costos se asocian con todos los tipos de organizaciones, lucrativas y

sin fines de lucro, de manufactura, comerciales y de servicios. En general

los tipos de costos en los que se incurre y el modo de clasificarlo

dependen del tipo de organización que se trate. (p.42)

Es decir que la clasificación abarca elementos que describen en forma general el

procedimiento relacionado con la generación de costos incurridos en una

organización, pero que tendrán los matices o particularidades del proceso productivo

o de servicio analizados.

Posteriormente, Garrison Ray y Otros (ob.cit) explica aspectos sobre la

clasificación general de los costos, comparación entre los costos del producto y los

del período, clasificación de los costos en los estados financieros, flujos del costo del

producto, clasificación de los costos para predecir el comportamiento de los mismos,

así como la clasificación de los costos para toma de decisiones.

En aras de simplificar, todos los aspectos anteriormente mencionado, se procede a

sintetizar los mismos parafraseando lo expuesto por el autor:

29

Clasificaciones generales de los costos

1. Costos relacionados con la manufactura:

a. Materiales Directo y, Mano de obra directa: La mayoría de las

compañías divide los costos de manufacturas en tres categorías:

materiales directos, mano de obra, a lo largo de la investigación serán

explicados detalladamente los elementos del costo.

b. Costos Indirectos de Manufactura: En este concepto se abarca

materiales indirectos, mano de obra indirecta, mantenimiento y

reparaciones necesarias del equipo de producción, aunque en opinión

de la autora merece que los costos que se incurren por mantenimiento ó

reparaciones deben ser de índole extraordinario. Este término posee

sinónimos como: gastos indirectos de fabricación y carga fabril.

También se imputa a este concepto los gastos de electricidad,

impuestos, depreciación y seguro de las instalaciones, siempre y

cuando sea de la manufactura del producto, es necesario la separación

porque una compañía incurre en ese tipo de costos pero asociados a sus

funciones de ventas y administración pero estos no forman parte de los

costos indirectos de fabricación; solo los que se incurren con la

operación de la fábrica, merecen la categorización.

2. Costos no relacionados con la manufactura (costos de distribución)

a. Costos de mercadeo o de venta: Son todos los necesarios para obtener

pedidos y entregar los productos terminados. Ejemplos: publicidad,

viáticos de agentes de viaje, comisiones por ventas, salarios de los

vendedores.

b. Costos de Administración: Incluye todos los costos ejecutivos,

administrativos, y de oficina, más asociados con la administración

general de la empresa que con la manufactura. Ejemplo: Salarios

ejecutivos, compensaciones, relaciones públicas, secretarias.

30

Comparación entre los costos del producto y del período:

a. Costos del Producto: Además de las distinción de costos de manufactura y

costos no relacionados, existe otro modo de clasificar los costos, para

entender los costos del producto es necesario recordar el principio de

realización relacionado con la contabilidad financiera, se afirma que los

costos realizados para generar un ingreso en particular deben reconocerse

como gastos en el período en que se reconoce este ingreso, significa que sí la

compañía incurre en un costo para adquirir ó fabricar un producto que en su

momento se venderá, el costo debe reconocerse como gasto sólo cuando se

concrete la venta, es decir cuando ocurra el beneficio.

Por ejemplo, si una empresa paga seguros contra incendios por dos años, no

se considera el importe completo un gasto en el año, sino que la mitad de ese

gasto se reconoce en cada uno de estos dos años, por lo tanto, los costos del

producto, son todos aquellos que participan en la adquisición o fabricación

de un producto, se les conoce también como costos inventariables.

b. Costos del Período: Son todos los que no caben en el costo del producto, se

trata de gastos en el estado de resultados del período en que se incurre, de

acuerdo con el uso de las reglas de contabilidad. Vía ejemplos, se pueden

considerar, las comisiones a vendedores, alquiler de oficinas, así como todo

lo relacionado con los gastos de ventas y administración se consideran gastos

del período.

31

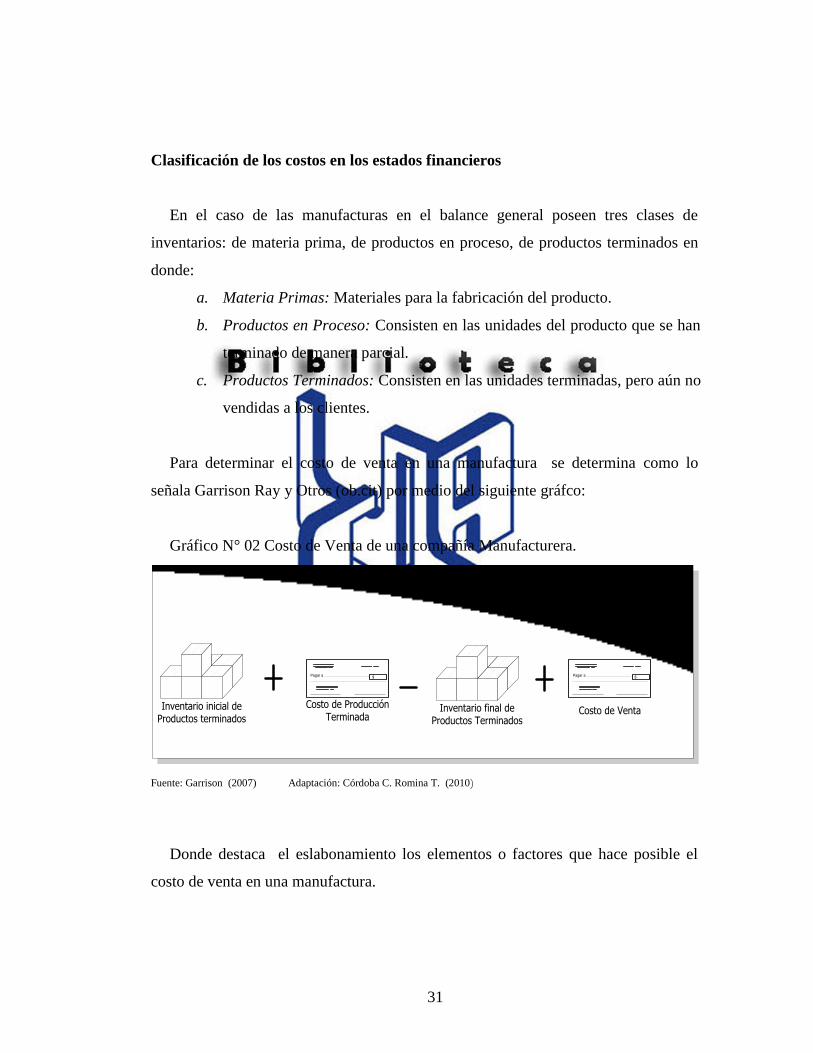

Clasificación de los costos en los estados financieros

En el caso de las manufacturas en el balance general poseen tres clases de

inventarios: de materia prima, de productos en proceso, de productos terminados en

donde:

a. Materia Primas: Materiales para la fabricación del producto.

b. Productos en Proceso: Consisten en las unidades del producto que se han

terminado de manera parcial.

c. Productos Terminados: Consisten en las unidades terminadas, pero aún no

vendidas a los clientes.

Para determinar el costo de venta en una manufactura se determina como lo

señala Garrison Ray y Otros (ob.cit) por medio del siguiente gráfco:

Gráfico N° 02 Costo de Venta de una compañía Manufacturera.

Costo de Venta en una Compañía Manufacturera

Inventario inicial de Productos terminados

Pagar a $

Costo de ProducciónTerminada

Inventario final de Productos Terminados

Pagar a $

Costo de Venta

Fuente: Garrison (2007) Adaptación: Córdoba C. Romina T. (2010)

Donde destaca el eslabonamiento los elementos o factores que hace posible el

costo de venta en una manufactura.

32

Clasificación de los costos de acuerdo a su comportamiento

Estos se refieren al modo como reacciona un costo a los cambios de actividad de

la empresa, como el nivel de producción tiende a fluctuar ó mantenerse constante, a

los efectos de planeación un administrador debe ser capaz de anticipar cuál de esas

posibilidades puede darse, a estos se les divide en:

a. Costos Variables: Este varía en proporción directa de los cambios de una

actividad, esta se puede expresar de muchas maneras, como unidades

producidas, unidades vendidas, cantidad de kilómetros recorridos, cantidad de

líneas impresas, etc.

b. Costos Fijos: Es un costo que permanece constante, a pesar de los cambios en

el nivel de actividad. Ejemplo: Alquiler de local.

Clasificación de Costos para asignar los objetivos de costos

Los costos se asignan a los productos por diversos propósitos, entre los que está el

asignarles precio, el estudio de la rentabilidad y el control de gasto, el objeto de costo

es cualquier cosa por la que se requiera información sobre sus costos, incluso

productos, líneas de productos, clientes, empleos y unidades organizacionales. Por tal

motivo se clasifican de la siguiente forma:

a. Costos directos: Es aquel que se identifica con facilidad y practicidad dentro

del objeto de costo, este concepto se extiende más allá de materiales y mano

de obra directa; a modo de ejemplo Garrison (2007), afirma: “…sí Reebok

asigna costos a sus diferentes oficinas regionales y nacionales, los sueldos

de los administradores de la oficina de Tokio será un costo directo de esa

oficina”. (p.56)

b. Costos Indirectos: Es un costo que no se identifica con facilidad y

practicidad dentro del objeto de costo.

33

En ese sentido, Garrison (ob. cit.), señala el siguiente ejemplo:

Campbell Soup, produce decena de variedades de sopas enlatadas,

el sueldo del administrados de la fábrica puede ser un costo

indirecto de una variedad en particular, como la sopa de pollo con

fideos, la razón es que el salario no es causado por ninguna

variedad de sopas, pero si se incurre en él como consecuencia de la

actividad de manejar toda la fábrica. (p.56)

Clasificación de los costos para la toma de decisiones:

En la toma de decisiones es esencial el manejo de los siguientes conceptos:

a. Costos diferenciales: La decisión implica la elección entre opciones, cada

opción tendrá un costo y beneficio determinarse que deben compararse, una

diferencia de costos entre cualesquiera de las alternativas se llama ingreso

diferencial, también conocido como costo incremental, este término es

amplio ya que abarca las disminuciones del costo (costos decrecientes); estos

pueden ser fijos o variables.

b. Costos de oportunidad: Es el beneficio potencial al que se renuncia cuando

se elige una opción en vez de otra.

c. Costo sumergido: Conocidos también como costos comunes, son los costos

relacionados con decisiones que se creían acertadas pero que derivan en

aumentos de los costos, debido a la imposibilidad de revertir la decisión

originaria.

Por ejemplo; una compañía compra una máquina en 1.500 Bs. y al

transcurrir el tiempo la producción caen en obsolescencia impidiendo su

comercialización, a pesar de la valoración de la reversión de la decisión,

debido a lo poco inteligente de la compra de la máquina, la misma es

imposible por lo que se apela en descontinuar con la fabricación del

producto en aras de no seguir incurriendo en costo de producción.

34

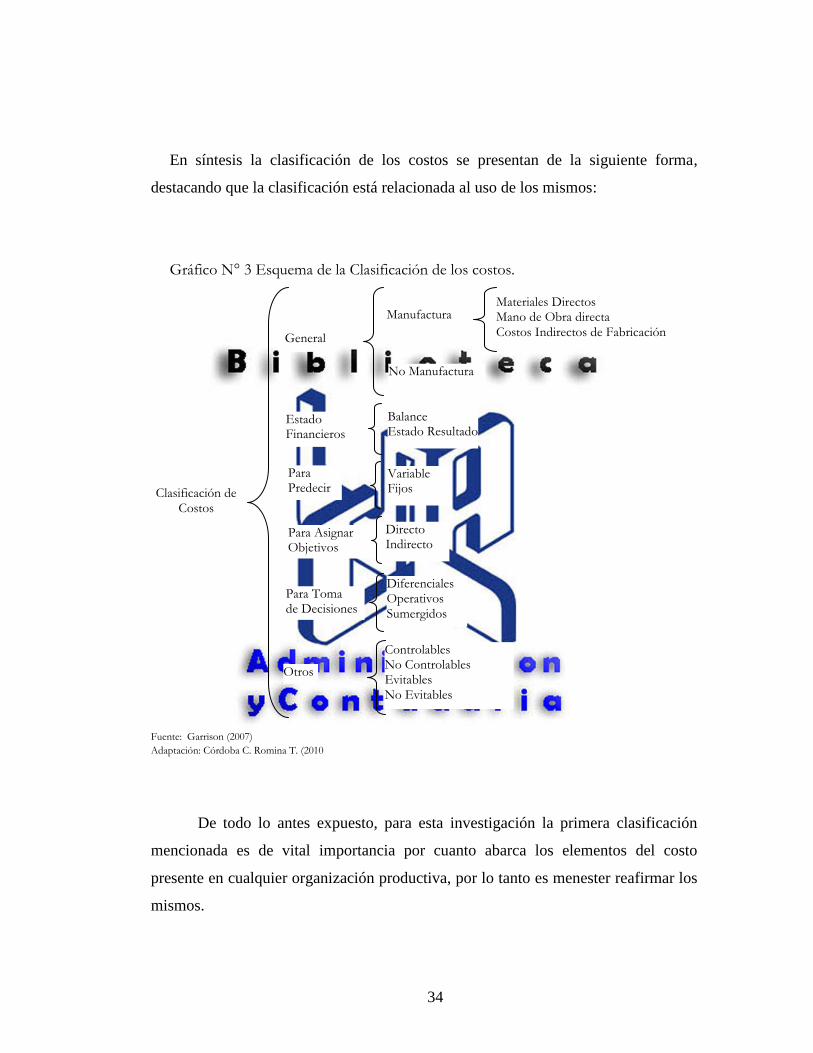

En síntesis la clasificación de los costos se presentan de la siguiente forma,

destacando que la clasificación está relacionada al uso de los mismos:

Gráfico N° 3 Esquema de la Clasificación de los costos.

Fuente: Garrison (2007)

Adaptación: Córdoba C. Romina T. (2010

De todo lo antes expuesto, para esta investigación la primera clasificación

mencionada es de vital importancia por cuanto abarca los elementos del costo

presente en cualquier organización productiva, por lo tanto es menester reafirmar los

mismos.

Clasificación de Costos

Estado Financieros

Para Predecir

Para Asignar Objetivos

Para Toma de Decisiones

General

Otros

Manufactura

No Manufactura

Materiales Directos Mano de Obra directa

Costos Indirectos de Fabricación

Balance Estado Resultado

Variable Fijos

Directo Indirecto

Diferenciales Operativos Sumergidos

Controlables No Controlables Evitables No Evitables

35

Materiales Directos

Según el autor Horngren (2007), indica: “…los materiales que al final se

convierten en parte del objeto del costo y que pueden rastrearse al objeto del costo en

forma económicamente factible”. (p.37)

Es decir los materiales directos crean la fisonomía del producto por lo cuál

inciden en primer orden en la totalidad del costo del bien elaborado.

Mano de Obra Directa:

Son todas las erogaciones que la organización realiza para el pago de todos

los emolumentos que por ley o convenio a los trabajadores que ejecutan labores

directas en el propio proceso productivo.

En este orden Warren (2005), señala: “el costo de los salarios de los

empleados que participan directamente en la transformación del material a producto

manufacturado se clasifica como costo de manos de obra directa”. (p.5)

En otras palabras la mano de obra directa son los costos por los pagos de la

ejecución de actividades necesarias para transformar las materias primas en el

producto final a través de la manufactura o confección manual, manejo de equipos,

combinación de elementos, entre otras.

Existen dos objetivos al contabilizar la mano de obra; en primer lugar

determinar la cantidad correcta que se pagará a cada empleado en cada período de

nómina y segundo asignar de manera correcta los costos de mano de obra; lo cual

debe quedar registrado en una tarjeta de asistencia, que servirán de base al final

del proceso para registrar los costos directos e indirectos de la mano de obra en la

producción.

36

Gastos Indirectos de Fabricación

Estos incluyen todos los costos de manufacturas, proveniente de diversas fuentes,

de allí la dificultad de identificarlo a un producto en particular ó a una orden

específica, por lo que presentan fluctuación debido a factores variables.

En ese sentido Garrison (2007) señala “los costos indirectos de manufactura

tienden a permanecer relativamente constante, debido a la presencia de costos fijos”.

(p.99)

En este mismo contexto, Warren (2005) expresa: “Los costos distintos a los costos

de material directo y costos de mano de obra directa que se incurre en el proceso de

manufactura se clasifican como gastos indirectos de fabricación” (p.06)

En función a esto es necesario realizar una asignación de costos que se logra

mediante la selección de una base de asignación, base de actividad ó conductor de

actividad. La base estimada debería ser una medida que refleje el consumo o uso de

gastos indirectos de fabricación relacionados con la producción, a su vez asegura

una información oportuna; si una empresa esperará por sus cierre del período

contable para conocer sus costos indirectos, sería exacto pero no oportuno, para que

un sistema de costos sea útil y se obtenga el máximo provecho los datos deben estar

disponibles a medida que se completa cada orden.

La relación de fabricación de un bien y sus costos se puede ver como la

interacción del personal involucrado en el proceso de fabricación haciendo uso de los

materiales directos y con ayuda de diversos elementos transforma estos en un

producto o bien con especificaciones o características previamente establecidas.

37

Materiales Indirectos

Son los materiales o componentes necesarios para el mantenimiento, controles,

aseo, etc. de equipos y maquinarias que coadyuvan en el proceso de transformación

sin formar parte del producto final y considerado como gastos indirectos de

fabricación.

Estos materiales no quedan plasmados en el producto confeccionado pero son

necesarios de forma indirecta para hacer posible la concreción de los mismos.

Mano de Obra Indirecta

Constituyen los pagos a trabajadores necesarios para el proceso productivo

como grupo de apoyo sin interactuar de manera directa con el proceso de fabricación

del producto. Entre estos se encuentran personal de mantenimiento de equipos de

producción, personal operativo y táctico de la fábrica, etc.

Conceptualmente es la unión de los costos de materiales indirectos, costo de

mano de obra indirecta y otros costos de fabricación.

Todos lo anteriormente expuesto, sobre los elementos del costo, gráficamente

queda representada por una cascada donde se integran el control de los elementos

necesarios para la elaboración del producto y paralelamente se adicionan los costos

de cada elemento en las etapas respectiva del proceso.

38

Gráfico Nº 04. Flujo Integrador Elementos y Costo.

Sistemas de Costo

Definidos los elementos del costo, es menester conocer como se ensamblan los

mismos desde el punto de vista lógico. Esto es, la forma de acumular costos, su

seguimiento y control.

En relación al objeto del costo de un sistema contable, Horngren (2007), expone

diversos aspectos relacionados con los centros de responsabilidad concretando los

mismos en los siguientes términos:

Producto

Fuente: Córdoba C. R. (2010)

Costo de Mano de Obra

Directa

Trabajador en el Proceso de

Transformación

Materia Prima Materiales Directo

a Transformar

Costo Generales

de Fabricación

Costo de Materiales Directos

Costo de Total de

Fabricación

=

+ Mano de Obra Indirecta

Materiales Indirectos Servicios y Otros

39

El centro de responsabilidad más común es un departamento. Identificar

los costos del departamento facilita a los gerentes el control de los costos

por los cuales son responsables. También permite a los gerentes de alto

nivel evaluar el desempeño de sus subordinados y de las subunidades

como inversiones económicas. En las compañías de manufacturas los

costos del departamento de fabricación incluyen todos los costos

materiales, mano de obra de fabricación, supervisión, ingeniería,

producción y control de calidad. (p.99)

Se desprende, entonces, que un sistema de costo requiere, en primera instancia de

la unidad u órgano responsable de los mismos así como la disgregación de estos en

relación a los elementos que encadenados hacen posible la fabricación del bien y que

a su vez potencien el control del proceso productivo en cada una de las etapas

involucradas.

Bajo la anterior premisa, en relación a la necesidad de contar con un sistema de

costo, es aconsejable seleccionar aquel que sintonice o responda al proceso

productivo empleado, por lo cual se evidencia la importancia de estudiar los sistemas

de costo, a fin de hacer uso del aquel que responda a los requerimientos de control,

seguimiento, evaluación y supervisión del sistema productivo.

Entre los diversos sistemas de costo, el de orden específicas permite controlar,

seguir, evaluar y registrar de manera óptima procesos de fabricación relacionados con

productos de características propias según solicitud del consumidor, ente u

organización que la requiera.

40

En relación a dicho sistema, Sánchez L. A (1963) indica:

El análisis de la distribución de costos generales de producción por

órdenes específicas es una forma usual de evidenciarlo en las industrias.

Indicar al administrador como se comporta cada producto tiene una alta

finalidad para el verdadero control de la producción para poder aquilatar

mejor la productividad de cada uno y su capacidad de absorción de los

gastos. (p.15)

Adicionando posteriormente: “La determinación de etapas en la fabricación

tiende a esclarecer mejor el proceso que siguen los hechos y, también a fijar

límites…” (p.257)

Se evidencia en la citas, que el proceso de costos vía sistema por órdenes

especificas facilitan a los gerentes su asignación y control, así como la evaluación del

desempeño de sus subordinados, y de sus subunidades, de las inversiones económicas

entre otras.

Sin embargo, no existe un límite exclusivo del sistema por órdenes específicas, por

el contrario existen diversos sistemas que se adaptan según las necesidades de las

empresas, esto que el proceso productivo y su relación con el entorno determinaran,

claro está de manera fundamentada el tipo de sistema a ser utilizado.

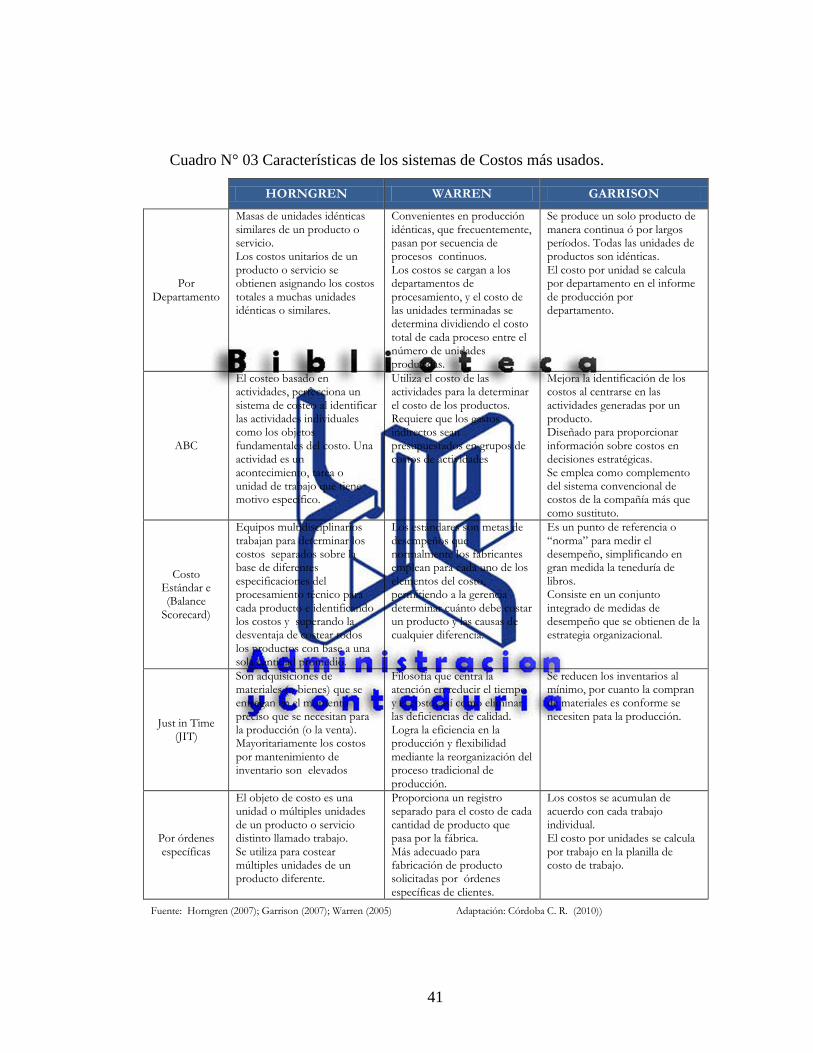

En ese sentido y de manera sintetizada, a continuación se presentan los sistemas

de costos más conocidos según diversos estudiosos del área:

41

Cuadro N° 03 Características de los sistemas de Costos más usados.

HORNGREN WARREN GARRISON

Por Departamento

Masas de unidades idénticas similares de un producto o servicio. Los costos unitarios de un producto o servicio se obtienen asignando los costos totales a muchas unidades idénticas o similares.

Convenientes en producción idénticas, que frecuentemente, pasan por secuencia de procesos continuos. Los costos se cargan a los departamentos de procesamiento, y el costo de las unidades terminadas se determina dividiendo el costo total de cada proceso entre el número de unidades producidas.

Se produce un solo producto de manera continua ó por largos períodos. Todas las unidades de productos son idénticas. El costo por unidad se calcula por departamento en el informe de producción por departamento.

ABC

El costeo basado en actividades, perfecciona un sistema de costeo al identificar las actividades individuales como los objetos fundamentales del costo. Una actividad es un acontecimiento, tarea o unidad de trabajo que tiene motivo específico.

Utiliza el costo de las actividades para la determinar el costo de los productos. Requiere que los gastos indirectos sean presupuestados en grupos de costos de actividades

Mejora la identificación de los costos al centrarse en las actividades generadas por un producto. Diseñado para proporcionar información sobre costos en decisiones estratégicas. Se emplea como complemento del sistema convencional de costos de la compañía más que como sustituto.

Costo Estándar e (Balance

Scorecard)

Equipos multidisciplinarios trabajan para determinar los costos separados sobre la base de diferentes especificaciones del procesamiento técnico para cada producto e identificando los costos y superando la desventaja de costear todos los productos con base a una sola cantidad promedio.

Los estándares son metas de desempeños que normalmente los fabricantes emplean para cada uno de los elementos del costo, permitiendo a la gerencia determinar cuánto debe costar un producto y las causas de cualquier diferencia.

Es un punto de referencia o “norma” para medir el desempeño, simplificando en gran medida la teneduría de libros. Consiste en un conjunto integrado de medidas de desempeño que se obtienen de la estrategia organizacional.

Just in Time (JIT)

Son adquisiciones de materiales (o bienes) que se entregan en el momento preciso que se necesitan para la producción (o la venta). Mayoritariamente los costos por mantenimiento de inventario son elevados

Filosofía que centra la atención en reducir el tiempo y el costo, así como eliminar las deficiencias de calidad. Logra la eficiencia en la producción y flexibilidad mediante la reorganización del proceso tradicional de producción.

Se reducen los inventarios al mínimo, por cuanto la compran de materiales es conforme se necesiten pata la producción.

Por órdenes específicas

El objeto de costo es una unidad o múltiples unidades de un producto o servicio distinto llamado trabajo. Se utiliza para costear múltiples unidades de un producto diferente.

Proporciona un registro separado para el costo de cada cantidad de producto que pasa por la fábrica. Más adecuado para fabricación de producto solicitadas por órdenes específicas de clientes.

Los costos se acumulan de acuerdo con cada trabajo individual. El costo por unidades se calcula por trabajo en la planilla de costo de trabajo.

Fuente: Horngren (2007); Garrison (2007); Warren (2005) Adaptación: Córdoba C. R. (2010))

42

Producción

La Real Academia Española define producción: “Del Latín productĭo, Ōnis, acción

de producir, cosa producida, suma de los productos del suelo o de la industria”

entonces, por producción manufacturera, se entiende el proceso de combinar insumos,

recursos para obtener como resultado productos ó artículos destinados a la venta o a

un mercado intermedio.

En este orden de ideas, Parro (1972), señala que “…en la producción intervienen

factores de entrada al sistema industrial y se combinan para obtener factores de

salida…” (p.20).

Es decir que entra en juego recursos típicos que son: personal, materiales,

maquinaria y equipo, capital, recurso humano.

Respecto a los resultados del proceso, Parro (ob. cit,), indica “…los factores de

salida son obras, bienes de uso o de cambio, y servicios” (p.21). En otros términos, se

conjugan los elementos del costo (materia prima, mano de obra y carga fabril) para

generar un producto o servicio.

Fabricación de Billetes

Detrás de los billetes existe un proceso industrial, que involucra la relación de

niveles de seguridad necesarios como técnicas muy precisas de impresión en los

billetes con los costos propios de la fabricación de los mismos, por lo cual el proceso