Retenciones ir 2013..

21

RETENCIONES EN LA FUENTE RETENCIONES EN LA FUENTE IMPUESTO A LA RENTA IMPUESTO A LA RENTA

-

Upload

karin-yara -

Category

Business

-

view

26 -

download

0

Transcript of Retenciones ir 2013..

RETENCIONES EN LA FUENTERETENCIONES EN LA FUENTE

IMPUESTO A LA RENTAIMPUESTO A LA RENTA

Artículo 92 RALRTIRETENCIONES DE MPUESTO A LA RENTA

Artículo 92 RALRTI

Resolución No. NAC-DGERCGC12-00144 / R.O. 678 de 9/04/2012

RETENCIONES DE MPUESTO A LA RENTA

RETENCIONES DE MPUESTO A LA RENTA Art. 50 LRTI Art 8 RCV y R

RETENCIONES DE MPUESTO A LA RENTA Artículo 93 RALRTI

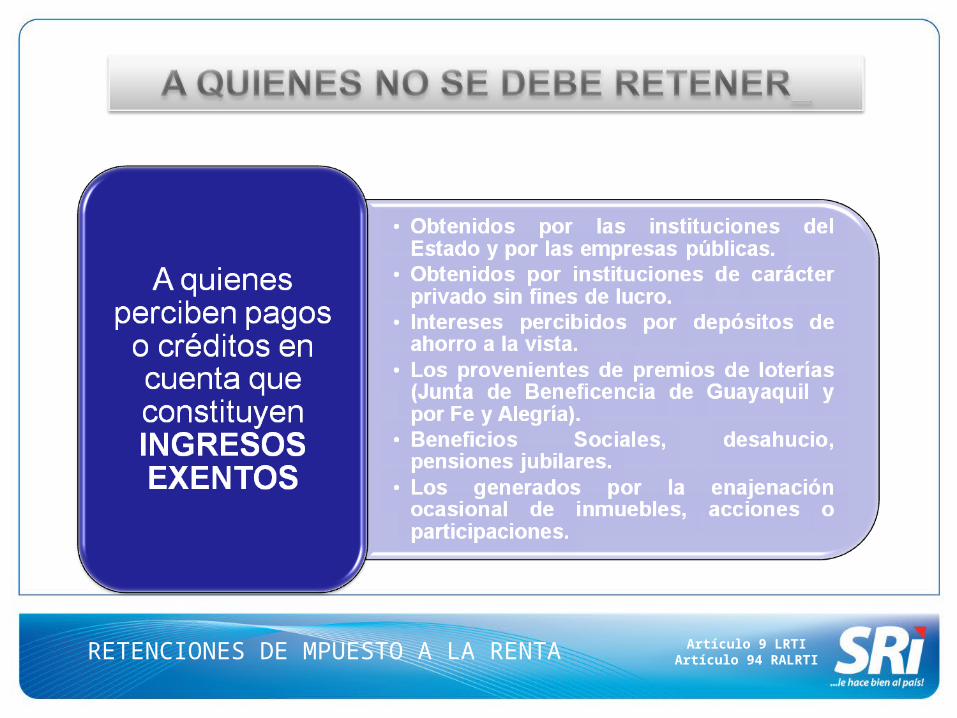

RETENCIONES DE MPUESTO A LA RENTA Artículo 9 LRTIArtículo 94 RALRTI

RETENCIONES DE MPUESTO A LA RENTAArtículo 50 LRTI

Valor total de retenciones más interés.

Valor total de retenciones más interés.

Multa de acuerdo al Art. 100 LRTI.

Multa de acuerdo al Art. 100 LRTI.

Multa equivalente al 5% del monto de la retención,

reincidencia- defraudación

Multa equivalente al 5% del monto de la retención,

reincidencia- defraudación

RETENCIONES DE MPUESTO A LA RENTA

Resolución No. NAC-DGER2007-0411 / R.O. 98 de 05-06-2007

Resolución No. NAC-DGER2008-0512 / R.O. 325 de 28-04-2008

Resolución No. NAC-DGER2008-0750 / R.O. 369 de 27-04-2008

Resolución No. NAC-DGERCGC09-00479 / R.O. 650 de 06-08-2009

Resolución No. NAC-DGERCGC12-00144 / R.O. 678 de 9/04/2012

Y LA LEY DE RÉGIMEN TRIBUTARIO INTERNO Y SU REGLAMENTO DE APLICACIÓN.

RETENCIONES DE MPUESTO A LA RENTA

RETENCIONES DE MPUESTO A LA RENTA

RETENCIONES DE MPUESTO A LA RENTA

RETENCIONES DE MPUESTO A LA RENTA

RETENCIONES DE MPUESTO A LA RENTA

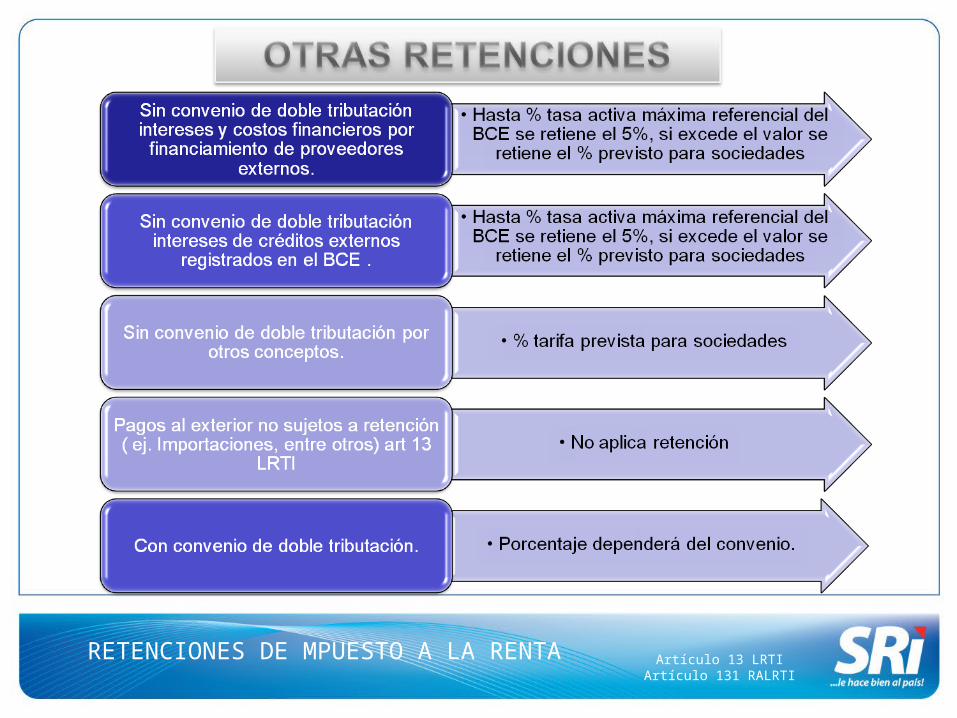

RETENCIONES DE MPUESTO A LA RENTA Artículo 13 LRTIArtículo 131 RALRTI

RETENCIONES DE MPUESTO A LA RENTA Artículo 37 LRTIArtículo 15 y 125 RALRTI

RETENCIONES DE MPUESTO A LA RENTA

Cuando los dividendos o utilidades sean distribuidos a favor de sociedades domiciliadas en paraísos fiscales o jurisdicciones de menor imposición, deberá efectuarse la correspondiente retención en la fuente de impuesto a la renta. El porcentaje de esta retención será del 13% para el año 2013 (diferencia entre la tarifa del IR de PN – tarifa vigente de sociedades.

Cuando los dividendos o utilidades sean distribuidos a favor de sociedades domiciliadas en paraísos fiscales o jurisdicciones de menor imposición, deberá efectuarse la correspondiente retención en la fuente de impuesto a la renta. El porcentaje de esta retención será del 13% para el año 2013 (diferencia entre la tarifa del IR de PN – tarifa vigente de sociedades.

VALOR SOBRE EL CUAL SE EFECTÚA ESTA RETENCIÓN

El valor sobre el que se calculará la retención establecida en este artículo será el que deba ser considerado como ingreso gravado dentro de la renta global, es decir, el valor distribuido más el impuesto pagado por la sociedad, correspondiente a ese valor distribuido.

VALOR DISTRIBUIDO : 150.000IMPUESTO PAGADO POR LA SOCIEDAD: 50.000BASE PARA LA RETENCIÓN: 200.000VALOR RETENIDO: 6.000

VALOR SOBRE EL CUAL SE EFECTÚA ESTA RETENCIÓN

El valor sobre el que se calculará la retención establecida en este artículo será el que deba ser considerado como ingreso gravado dentro de la renta global, es decir, el valor distribuido más el impuesto pagado por la sociedad, correspondiente a ese valor distribuido.

VALOR DISTRIBUIDO : 150.000IMPUESTO PAGADO POR LA SOCIEDAD: 50.000BASE PARA LA RETENCIÓN: 200.000VALOR RETENIDO: 6.000

Artículo 37 LRTIArtículo 15 y 125 RALRTI

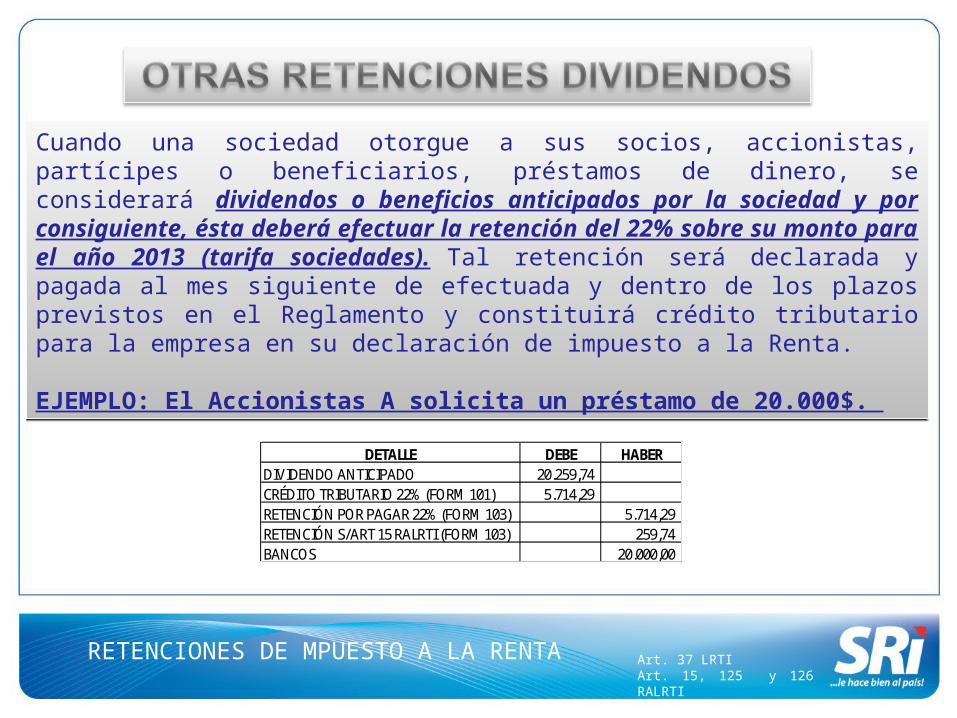

RETENCIONES DE MPUESTO A LA RENTA Art. 37 LRTIArt. 15, 125 y 126 RALRTI

Cuando una sociedad otorgue a sus socios, accionistas, partícipes o beneficiarios, préstamos de dinero, se considerará dividendos o beneficios anticipados por la sociedad y por consiguiente, ésta deberá efectuar la retención del 22% sobre su monto para el año 2013 (tarifa sociedades). Tal retención será declarada y pagada al mes siguiente de efectuada y dentro de los plazos previstos en el Reglamento y constituirá crédito tributario para la empresa en su declaración de impuesto a la Renta.

EJEMPLO: El Accionistas A solicita un préstamo de 20.000$.

Cuando una sociedad otorgue a sus socios, accionistas, partícipes o beneficiarios, préstamos de dinero, se considerará dividendos o beneficios anticipados por la sociedad y por consiguiente, ésta deberá efectuar la retención del 22% sobre su monto para el año 2013 (tarifa sociedades). Tal retención será declarada y pagada al mes siguiente de efectuada y dentro de los plazos previstos en el Reglamento y constituirá crédito tributario para la empresa en su declaración de impuesto a la Renta.

EJEMPLO: El Accionistas A solicita un préstamo de 20.000$.

DETALLE DEBE HABERDIVIDENDO ANTICIPADO 20.259,74 CRÉDITO TRIBUTARIO 22% (FORM 101) 5.714,29 RETENCIÓN POR PAGAR 22% (FORM 103) 5.714,29 RETENCIÓN S/ART 15 RALRTI (FORM 103) 259,74 BANCOS 20.000,00

RETENCIONES DE MPUESTO A LA RENTA Art. 43 y 50 LRTIArt. 96 RALRTI

Los pagos que hagan los empleadores, personas naturales o sociedades, a los contribuyentes que trabajan con relación de dependencia, originados en dicha relación, se sujetan a retención en la fuente con base en las tarifas establecidas en el artículo 36 de esta Ley de conformidad con el procedimiento que se indique en el reglamento.

Los pagos que hagan los empleadores, personas naturales o sociedades, a los contribuyentes que trabajan con relación de dependencia, originados en dicha relación, se sujetan a retención en la fuente con base en las tarifas establecidas en el artículo 36 de esta Ley de conformidad con el procedimiento que se indique en el reglamento.

Los agentes de retención deben extender el formulario 107 hasta el mes de enero de cada año a todos sus empleados, dicho formulario es el comprobante de retención sobre ingresos en relación de dependencia.

Los agentes de retención deben extender el formulario 107 hasta el mes de enero de cada año a todos sus empleados, dicho formulario es el comprobante de retención sobre ingresos en relación de dependencia.

RETENCIONES DE MPUESTO A LA RENTA Art. 100 y 102 RALRTI

Los agentes de retención del Impuesto a la Renta, presentarán la declaración de los valores retenidos y los pagarán en el siguiente mes, hasta las fechas que se indican a continuación, atendiendo al noveno dígito del RUC

Los agentes de retención del Impuesto a la Renta, presentarán la declaración de los valores retenidos y los pagarán en el siguiente mes, hasta las fechas que se indican a continuación, atendiendo al noveno dígito del RUC

9no Dígito del RUC Fecha / Vencimiento

1 10 del Mes Siguiente

2 12 del Mes Siguiente

3 14 del Mes Siguiente

4 16 del Mes Siguiente

5 18 del Mes Siguiente

6 20 del Mes Siguiente

7 22 del Mes Siguiente

8 24 del Mes Siguiente

9 26 del Mes Siguiente

0 28 del Mes Siguiente

EJERCICIO EJERCICIO PRÁCTICOPRÁCTICO

Muchas Gracias la Muchas Gracias la AtenciónAtención

![retenciones dentarias[1]](https://static.fdocuments.es/doc/165x107/5571ff4c49795991699d0148/retenciones-dentarias1.jpg)