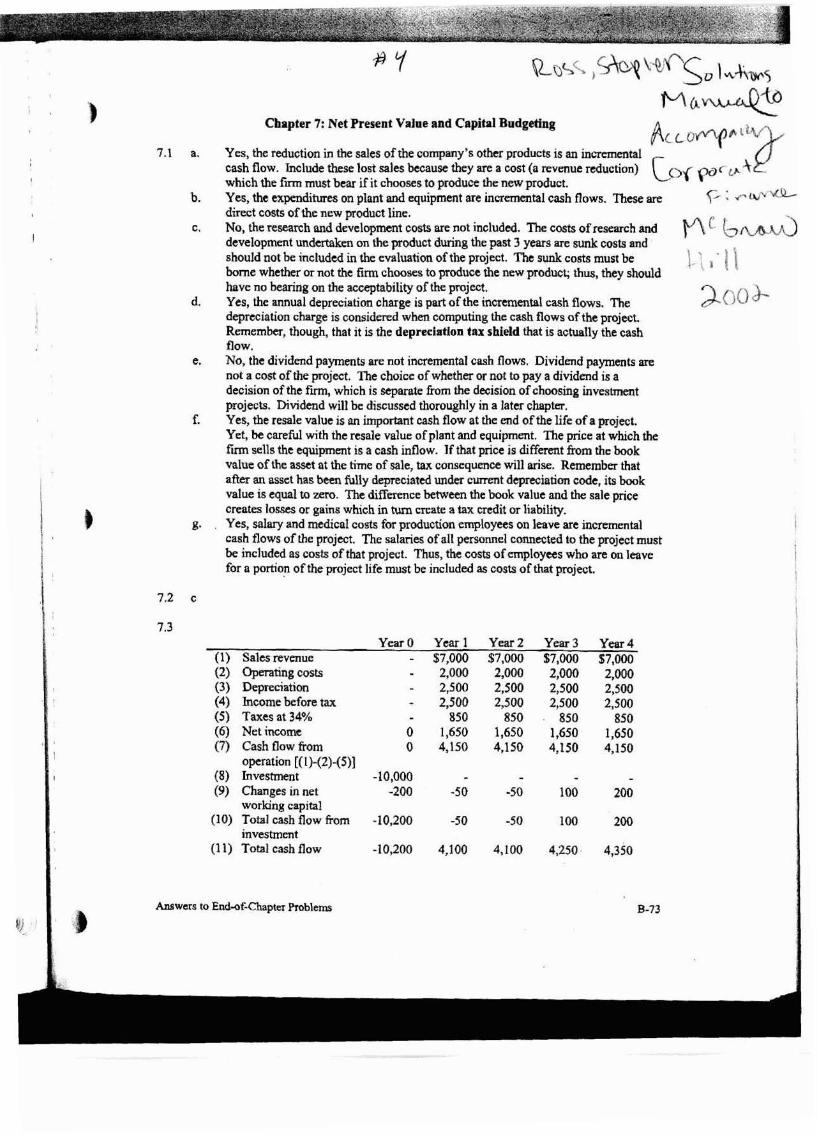

Ross - Cap 07 Pptos de Capital

51

- - -- - - - --- -- - ---- - - - -4 - Valor presente neto y presupuesto de capital ..... * ...... *....... m.-**...*.......... -"...*...*.~...*..... -..*..**..... **........... -*-..=***... A finales de 1990, Boeing Company anunci6 su intenci6n de consmir el Boeing 777, nn avi611 comercial ye seria capaz de transportar hash 390 pasajeros y volar 7 600 millas. Se esperaba que bte fuera un proyecto enorme. Los analista~ consi- demon que la inversidn inicid y 10s gastos de investigacidn y desarrollo necesarios para fabricar el Boeing 777 serfan como de 8 mil millones de d6lares. Se esperaba que la entre- ga de 10s primeros avivnes ocurriera en 1995 y que continuara por 10 menos durante 35 afios. jEm el Boeign 777 un buen pmyecto para la compaliia? jEra positivo el valor pre- sente neto del Boeing 773, en 1990? En este capitulo tratarernos de mosm la manera co- mo Boeing y omas empress deberian responder estas importantes preguntas. El Boeign 777 es un ejemplo de la toma de decisiones de presqesto de capital aplicado par Boeing Company. En 10s capihlos anteriares expusimos 10s fundamentos del presupuesto de capital y dei enfoque del valor presente neto. Ahom queremos ir mh all& de estos fundamentos b6- sicos y dirigirnos a las aplicaciones de estas tecnicas en el rnundo real. Queremos exponer c6mo se usa el adisis del flujo de efectivo descontado VCF) y del valor presente neto (NPV) en la toma de decisiones de presupuesto de capital. En este capitdo, explicamos Ia manera como se pueden identificar 10s ffujos & efec- tivo relevan~es de un proyecte, incluyendo 10s desembolsos iniciales de las inversiones, 10s requaimientos del capital de trabajo y los flujos de efectivo en operaci6n. Contemplamas 10s efectt~)s de la depreciaci6n y de 10s impuestos. Examinamos el efeckl de la inflacidn so- bre las tasas de inter& y sobre la tasa de descuento de un proyecto, y rnostramos la raz6n por la cual Ia inflaci6n debe ses mwejada de ma manaa coherente con el addisis del va- lor presente neto. kun cuando usted podria no haberlo considerado, puede haber una gmn diferencia enbe Ins cursos de las finanzas corporativas y 10s de contabdidad finandera. Las tknicas de las finamas corpmtivas generalmente hacen incapik en 10s flujos de efectivo, mientras que la contabilidad hanciera de ordinario pone de relieve Ias cifras de ingresos y de utilidades. Ciertameute, nucsm temo ha seguido esta tradicidn, ya qur: nuestsas tdcnicas del valor pre- sente aeto descontaban 10s flujos de efectivo, y no las utihdades. Cuando consid&bamos un solo proyecto, deseonta'bamos 10s flujos de efectivo que la empresa recibia del mismo. Cuando vdufibamos la empresa como un todo, descont5bamos 10s dividendos -y no Zas tl tilidades- porque 6tos son las flujos de efectivo que recibe un inversionista.

-

Upload

paulina-tapia -

Category

Documents

-

view

121 -

download

8

Transcript of Ross - Cap 07 Pptos de Capital

- - - - - - - - - - - - - ---- - - - -4 -

Valor presente neto y presupuesto de capital .....*...... *.......m.-**...*..........-"...*...*.~...*.....-..*..**.....**...........-*-..=***...

A finales de 1990, Boeing Company anunci6 su intenci6n de consmir el Boeing 777, nn avi611 comercial y e seria capaz de transportar hash 390 pasajeros y volar 7 600 millas. Se esperaba que bte fuera un proyecto enorme. Los analista~ consi-

demon que la inversidn inicid y 10s gastos de investigacidn y desarrollo necesarios para fabricar el Boeing 777 serfan como de 8 mil millones de d6lares. Se esperaba que la entre- ga de 10s primeros avivnes ocurriera en 1995 y que continuara por 10 menos durante 35 afios. jEm el Boeign 777 un buen pmyecto para la compaliia? jEra positivo el valor pre- sente neto del Boeing 773, en 1990? En este capitulo tratarernos de m o s m la manera co- mo Boeing y omas empress deberian responder estas importantes preguntas. El Boeign 777 es un ejemplo de la toma de decisiones de presqesto de capital aplicado par Boeing Company.

En 10s capihlos anteriares expusimos 10s fundamentos del presupuesto de capital y dei enfoque del valor presente neto. Ahom queremos ir m h all& de estos fundamentos b6- sicos y dirigirnos a las aplicaciones de estas tecnicas en el rnundo real. Queremos exponer c6mo se usa el ad i s i s del flujo de efectivo descontado VCF) y del valor presente neto (NPV) en la toma de decisiones de presupuesto de capital.

En este capitdo, explicamos Ia manera como se pueden identificar 10s ffujos & efec- tivo relevan~es de un proyecte, incluyendo 10s desembolsos iniciales de las inversiones, 10s requaimientos del capital de trabajo y los flujos de efectivo en operaci6n. Contemplamas 10s efectt~)s de la depreciaci6n y de 10s impuestos. Examinamos el efeckl de la inflacidn so- bre las tasas de inter& y sobre la tasa de descuento de un proyecto, y rnostramos la raz6n por la cual Ia inflaci6n debe ses mwejada de ma manaa coherente con el addisis del va- lor presente neto.

kun cuando usted podria no haberlo considerado, puede haber una gmn diferencia enbe Ins cursos de las finanzas corporativas y 10s de contabdidad finandera. Las tknicas de las finamas corpmtivas generalmente hacen incapik en 10s flujos de efectivo, mientras que la contabilidad hanciera de ordinario pone de relieve Ias cifras de ingresos y de utilidades. Ciertameute, nucsm temo ha seguido esta tradicidn, ya qur: nuestsas tdcnicas del valor pre- sente aeto descontaban 10s flujos de efectivo, y no las utihdades. Cuando consid&bamos un solo proyecto, deseonta'bamos 10s flujos de efectivo que la empresa recibia del mismo. Cuando vdufibamos la empresa como un todo, descont5bamos 10s dividendos -y no Zas tl tilidades- porque 6tos son las flujos de efectivo que recibe un inversionista.

Existen muchas diferenciaq en* las utilidades y 10s flujos de efwtivo. De hecho, una gran cantidad de 10s cursos esthdar de contabdidad financiers ponen de manifiesto estas diferencias. Ya que no renemos deseos de duplicar el materid de taIes cursos, s610 expone- mos un ejemplo de Ias difemcias. Considere el caso de una empresa que hoy compra un edificio en 1 OO OOO dhlares. La totdidad del dinem seril un flujo de salida de efectivo inme- diato. Sin embargo, supmiendo la existencia de un metodo de depreciacih cn lfnea recta a lo Iargo de 20 aiios, consideraremos como un gasta contable la cantidad de 5 000 drilares ($10000/20) en el aIio en curso. Por lo tanto, uaidades actuales se verb reducidas en tan s610 5 000 d61ares. Los 95 000 restantes se regs- como un gasto a lo largo de 10s 19 aiios siguientes.

Debido a que el vendedor de la propiedad desrrita exige un pago inmediato. en la fe- cha 0 el proyecto tendra un costo para la empresa de 1OOOOO d6lms. De tal modo, la tota- Iidad de esta cifra deberia ser visualizada como un flujo inmedialo de salida de efectivo para prop6sitos de presupuesto de capital. gsta no es srilo nuestra opinibn, sino el veredic- to u n h e tanto de acadimicos como profesionales de la materia.

A d e m , no es suficiente usar 10s flujos de efedvo. Al calcular el valor presente n e b de un proyecto, tan s61o deberian usarse aquellos fl~jos de efectivo que sean incrrrmenta- IPS. Estos flujos de efectivo e s t h representados por 10s cambios en 10s flujos de fondos de la empresa que ocurren como una consecuencia directs de la aceptacih de un proyecto. Es deck, estamos interesados en la diferencia entre 10s flujos de efectivo de la empresa cuan- do adopta el pmyecto y cuando no lo adopta.

El usa de 10s flujos de efectivo incrementales suena muy sencillo, pero en el mundo real se presentan gmndes complicaciones. En esta seccibn descrilhimos la manera como se pueden evitar algunos errores en su uso.

Un c&o hundido es aquel que ya ha ocurrido. Debido a que 10s costos hundidos han ocu- nido en eI pasado, no pueden ser carnbiados por la decisjcin de aceptar o de rechazar un proyecto: toda vez que el "pasado es eI pwado", debemos ignorarlos, considerando que Ita- les costos no son flujos de sdida de efectivo adicionales.

General Milk Company evdda et valor presente neto que resultaria del estableci- mienta de una linea de Ieche con chocolate. Como park de (al evaluaci6r1, la em- press pagd a una firma de consultoria lOOOMl d6lms por !Ievar a c a b un anztlisis de pruehas de rnercado. Este desembolso se him el a h pa$ado, t s e ~ relevante tomarlo en cuenta para la decisi6n de presupuesta de capital que d e b asumir la administmci6n de General Milk Company?

La respuesta es no. Los IOOaKl drilares no son recuperables, y por Io tanto son un cosro hundido, o 'Teche derrarnada'; Desde Inego, la decisi6n de gastar 100 000 ddrIares por uu andisis de comercializacibn fue una decisihn de presu- puesto de capital en sf misma, relevante antes de que ser handib. Esto quiere de- cir que una vez que la mpresa ha incurrido en un gaqto, el cost0 ser5 helevante para cualquier decisi6n fufuhlra. 8

Costos de opondnidad Su empresa puedc tener un activo que estt considerando vender, arrendar o emplea- en al- p a otra parte dentro del negocio. Si dicho activo se usa en un nuevo proyecto, 10s ingre-

192 P U ~ C II ~ a ~ u r y pwsupuestu if? capital

A continuacirjn consideraremos el ejemplo de una inversibn propuesta en maquinaria y en otros insumos relacionales. Nuestro ejemplo se refiere a Baldwin Company y las boIas de boliche de colores.

Baldwin Company, ernpresa estabIedda en 1965, originahenre para la fabricacidn de pelotas de ffitboI, es hoy en dia un productar lider. adem& dc plotas de tenis, Misbol y golf. En 1973, Ia empresa introdujo la serie de "JQh Flite", su primera Knea de peldas de golf de afto rendhiento. La administracibn de Baldwin Company ha buscarlo opodwkidades en cua- iesquier negocios que parezcan tener aI& potencia1 de flujo de efectivo. En 1996, W. C. Meadows, vicepresideate de Baldwin Company, detect6 o h segment0 deI mercado de pel* hs deportbas que se veia muy prometedor y que -3 sentia que no era adecuadamente atendi- do por 10s productores rnk% grandes. Ese rnercado era el de bolas de boliche de colores brillantes, pues 151 consideraba que un alto nhmero de jugadores de este dcporte valoriba la apariencia y eI escilo por arriba del desempeiio. Tambitn suponia que serfa dificil que 10s cornpetidores le tomaran la delantera debida a 1% venrajas de wstos de Baldwin y a su capa- cidad para mar sus altamente desarroIladas habilidades de comercializaci6n.

En consecuencia, a finales de 1977 BaIdwin Company decidi6 evduar el potential de comercializaci6n de las bolas de boliche de colorer; brillmtes, para lo cud envi6 un cues- tionario a 10s consumidores de tres macados: Filadelfia, Los hge les y New Heaven. Los resultados fueron m c h o mejores de lo que se esperaha y dieron la pauta para concluir que las bolas de boliche de colores brillantes podn'an lograr una participaci6n de 10 a 15% del mercado. Desde luego, algunos funcionarios de Baldwin se q u e j m del costo de la comer- cializacibn de la prueba, que habia sjdo de 250 000 d6lares. Sin embargo, Meadows sostu- vo que &e era un costo hundido y que no deberia inchhe en la valuaci6n del prc~yecto.

De cualquier manera, Baldwin Company est5 considerando ahora invertir en una m5- quina para producir bolas de boliche, en un edificio propiedad de Ia empresa lncalizado cerca de h s hgeles. Este edificio se encuentra aciualmente desocupdo, y el terreno po- dria venderse de tal modo que se obtenga una cifra neta de 150 000 d6lares despues de im- puestos. La base ajustada de esra propiedad a precio original de compra menos la depreciacirjn, es de cer0.l

Trabajando en conjunto con su personal de apoyo, Meadows prepar6 un analisis del nuevo prodvctn propuesto, en el cud resumi6 sus supuestos de la siguiente manera: El cas- to de la mQquina fahicadora de bolas de boliche es de 100000 d6lares. La miquina tiene un valor de rnercado estimado al final de cinco aiios de 30000 dblares. Durante los cinco a?ios de vida de la misma, se espera que la producci6n unitaria anual sea coma se describe a continuaci6n: 5 000,8 000, 12 000. 10 000 y 6000 unidades. En el primer a50 el precio de las bolas de boliche ser6 de 20 d6lares. Como el mercado en este rubro es altamente competitive, Meadows considera que el precio de dichas bolas aumenkd s61o 2% cada alio, en comparacirjn con Ia tasa general de idaei6n antjcipada de 5%. En oposici6n, el precio deI plAstjco que se usa para prdncir las bolas de boIiche aumenta rllpidamente, de- bido a tn cud, se espera que Zos flujos de salida de efectivo de producci6n crezcan 10% por $10. Los costos de produccidn del primer a50 s e h de 10 d6lms por unidad. Meadows ha determinadn, basandose en el ininereso gravable de Bddwin, que la taw fiscd corporativa adicional apropiada para eI proyecto de las bolas de bofiche es de 34%.

1 Usamr~s el tkrmino base ajus~ada en lugar de valor en fibms porque estamos ~nteresadns en 10s libros fisca- les de lil ernpress no en sus libros contables. Este aspccto se trata posteriormenre dentro rle esre capituio en la smci6n inrimlda "2Que conjunto de Libros~". El valor artual de mercadn del edificio y del terreno es de 227 272.73 dblares. Suponrlremos que la&% fiscal rorporativa es de 34%, que la base es de 0. y que el mnnto net0 rlespuh & impuestos es de 227 272 73 X (1 - 34) = 150 000 d61lares.

El capital de trabajo neto se define coma la diferencia que existe entre 10s activos cisculantes y 10s pasivos circuIantes. Baldwin ha descubierto que deberi maatener una eierta inversibn en capital de trabajo. AI igud que cuaIquier empresa rnanufacturera, com- prw5 materlas primas antes de la production y dde la venta, lo cuaF dad lugar a una inver- si6n en inventarios, mantendrh un cierto nivel de efectivo como un "colchiin" que le permitid protegerse conba gastos hprevistos p sus ventas a crklito g e n e M n cuentm par c n h . La administ'racibn considera que la inversidn en las diferentes partidas de capital de trabajo ser5 de 10 OOO d6lares en el aiio 0, aurnentarh un tanto en 10s primems aos, y dis- minuirg a cero d final del pmyecto, En otras palabras, la inversibn en capitd de trabajo quedarfi completamente recuperada cuando pierda vigencia el proyeceo.

Las preyecciones que se han preparado basandose en talcs supucsros y en el andisis de Meadow sc presentan en 10s cuadros 7.1 a 7.4: en ellos suponemos que todos 10s fIu~o5 de efectivo ocmen dJmI del afio. Debido a la gran cantidad de datos q we conlienen estos cmdms, es importante ver la manera como se relacionan en- si El euadro 7.1 rnuestm 10s datos bisicos tanto de las invwsiones como de 10s inpsos. Una serie de programas suple- mentarios acerca de las operaciones y de la depmiacirin, corno se presentan en 10s cuadros 7.2 y 7.3, ayudan a explicar el origegen de las cifm que aparecen en el cuadro 7.1. Nuestra meta consiste en obtener proyecciones de flujo de efectivo. Los datos que aparecen en el cuadro 7.1 son todo Io que se necesita para calcular 10s fIujos de efectivo relevanoes, como se muestra en el cuadro 7.4.

1 C IJ A D R o 7.1 Hoja de trabajo de 10s flujos de efectho de Baldwin Company (en miles de dblares) (Todos Jos flujos de efectivo ocurren a1 final del afio.)

weninnes: I ) MBqi~ina 2) Deprecia

-a bolichc 1 ada fZO.(M

3) Base aju.mda de la maquina X0.m 4n.U

4) Costo de opomnidad Ialmac6n) -150.W 5) Capita! de tmbaju netu (fin deE ah01 IO.UO 10.00 16.3 6 ) Cambio~ en cl capitaI dc trabajo - 10,0( -6.3 7) Flulo dc efectiuo total de la -260 D( -6.3

invm6n [Er 1 h + (4) + (61 I gre5o 8) Tn,m~os por venraq 9) Cn~rns nperadvoq 0) Depreciacidn 1) 1Jtilidad antes de imp

a i(81 - (9) - (lo)] (12) ImpvestDs 34% ( 13) LTfAdad neta

Gh

oemos que el vdor final dc mmcado dc ta invmi6n de cnpiral del ilrlo 5 es de 30 (en miles de d6lms). La gmancia de capital cs [a diferencra enm el valor : mcrcado y la haw ajwtsda de la rniquim La base ajusmds, se refitre al p c i o de compra original de la mgquina menw la deprec~ac~rin. La ga.w;lncia dc a\ de S24.24 ($30 - 55.761. Supmdremos que la w a fiscal corporativa crecienre de Baldwm sobre es* proyectu ea tk 34% h gmmvias de capital

0 . - 1 e n m abora garradas con una tasa sobre ingmm odnanos. por lo cud w este w o el lmpuesro sobre pmmeiss de capid es de 58.24 10.34 X ($3U - . - 611. La gmm& de capital desputSs de impuesros es entonces de $30 - 10.34 X (330 - $5 76)J = 521.76

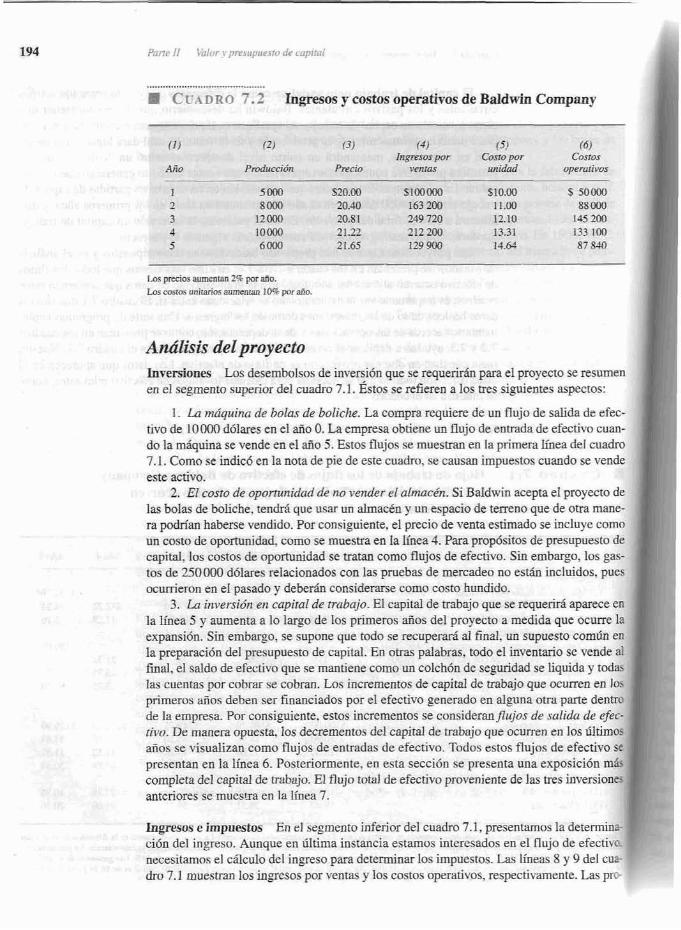

$ C r i n rzo 7 .2 hgresos y costos operrativos de Baldwin Company

:re'sos por ventas

Iaq v i m aumcntan 2% por a o . Los msros unicarios amentan 109 por aiio.

Andlisis del proyecto lnversiones Los desembolsos de inversihn que se requerirgn para el proyecto se resumen en el segment0 superior del madm 7.1. h t o s se refieren a 10s tres siguientes aspectos:

1 - La rnhquim de bolas de boliche. La, compra requiere de un fl j o de salida de efec- tivo de 1 0 OW d6lares en el ai70 0. La empresa obtiene un fIujo de enmda de efectivo cum- do la mdquina se vende en el aiio 5. Estos flujos se muestmn en la primera b e a del madro 7.1. Como se indic6 en la nota de pie de este cuadru, se causan impuestos cuando se vende este activo.

2. El costo de opomnidud ak no vender P I almac6n. Si BaIdwin acepta eI proyecto de Ias bolas de boliche, tendfii que usar un alrnacen y un espacio de teneno que de otra mane- ra podn'an haberse vendido. Por consiguiente, el precio de venta estimado se incluye como un costn de oporhrdad, como se muestra en la Iinca 4. Para propsisitos de presupuesto de capital. 10s costos de aportunidad se mtan como flujas de efectivo. Sin embargo, 10s gas- tos de 250000 d6lares relacionados con las pruebas de mercadeo no e s t h incluidos. pues ocunierr)n en el pasado y debe f i considerarse como costo hundido.

3. La inversibn en capital de trabajo. El capital de tmhajn que se seqneririL aparece en la limea 5 y aumenta a 10 largo de 10s primeros aiios deI proyecto a medida que ocurre la expansi6n. Sin embargo. se supnne que todo se ~ecuperar6 a1 final, un supuesto comGn en la prepataci6n &I presupuesto de capital. En otm palabras, todo el inventario se vende d final, el saldo de efectivo que se mmtiene como un cokh6n dc seguridad se Iiquida y todac 1x7 cuentas pot- cobrar se cobran. Lns incrementos de capital dc rrabajo qae ocurren en 10s primerus aAos deben ser financiados por el efectivo generado en alguna ntm pate dentro de la cmpresa. Pnr consiguiente. estos incrementos se cc~nsidermJfEujos de .~nlidcl de efec- firm- DG rnanera opuesta, 10s decrementos dcl capital de sabaio que ocurren en 10s 6ltimo afios se visualizan como flujos de entradas de efectivo. Twdos estos flujos de efectivo se presentan en la linea 6. Posteriormente, en esta seccidn se presenta una exposici6n mic completa del capital de trabajo. El flujn tntal de efectivo proveniente de las tres inversionec anteriores se rnucstm en ta linea 7.

h p u s e impnestas En el se,gento inferior del cuadro 7.1, presentamos Ia determine- ci6n del ingreso. Aunque en 61tima instancia estamos interesados en el nujo de efectivc necesitarnos el c3culo del ingreso para determinar Ios impuestos. Las lineas 8 y 9 del cup dm 7.1 lnuestran 10s ingresos por ventas y 10s costos operitivos, respechvamente. Las prc-

yecciones de estas lineas se basan en 10s ingresos pm ventas y en 10s costos operativos que se calcularon en las columnas 4 y 6 del cuadn, 7.2. Las estimaciones de 10s in_eresos y de 10s costos se derlvm de 10s supuestos del personal de pIaneaciSIn corpwativa de Baldwin. En omas palabras, Pas: estimciones dependen fundamentalmente de que 10s precios dei pro- ducto se proyecten de ta! modo que aumenten 2% por afio, d tiempo que 10s costos se in- crementen 10%.

La depreciaci6n de la inversi6n de capital de 100 000 ddlares se basa en la cantidad permitida por la Ley de la R e f m a Fiscal de 1986.2 De acuerdo con dicha ley, se proyec- taron 10s propmas de depreciacibn correspondientes a perbdos de recuperaci6n de tres, cinco y siete aiios que se presentan en el cuadro 7.3. Por disposicidn del IRS. Baldwin de- her6 depreciar su inversidn de capital a lo largo de cinco aiios, y por lo tanto la columna in- tesmedia! de este cuadm se aplica a este caso. La depreciaci6n proveniente de csta colnmna intermedia se reproduce en la lhea 10 del cuadro 7.1; Ios datos sobre cl ingrcso antcs dc impuestos se proporcionan en la lhea 11; 10s impuestos, en la h e a 12, y el ingreso neto, en la linea 13.

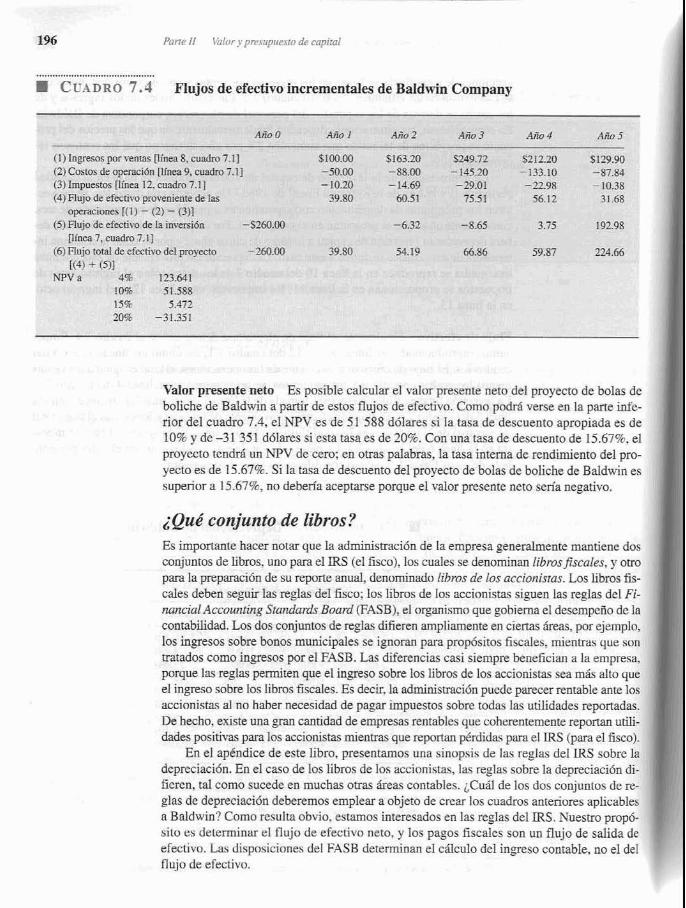

Fhjo de efectivo Finalmente. el flujo de efectivo se determina en el cuadro 7.4. Empe- zamos reproduciendo las lineas 8,9 y 12 del cuadro 7.1, asi como Ias lineas 1 ,2 y 3 del cuadro 7.4. El flujo de efectivo proveniente de Iaq operaciones, el cud es igual a las ventas menos 10s costos operativos y 10s hpuestos. se proporciona en la Iinea 4 del cuadro 7.4. La inversidn total en flujo de efectiwo, tomada de la linea 7 del cuadro 7.1, aparece como la h e a 5 del cuadru 7.4. El flujo de efectivo proveniente de las operaciones mhs el flujo total de efectivo de la inversi6n es igual a1 flujo de efectivo total del proyecto, el cual se mues- tra era la linea 6 del cuadro 7.4. La park inferior de este cuadro muestrsr el valor presente neto de estos flujos de efectivo con diferentes tasas de descuento.

C tT 4 D R O 7.3 Depreciacibn de Baldwin Company

Cla

Estos propmas se basan en lapublicnci6n del IRS d m o d Depreo1ocldm. Los detaIles acerca de este tern se presentan en el egod~ce . En reahdad, una dcprccracron a as afm ssc cxecndc a lo largo de cuatrc porque el IRS supone que la maquina se compra a la mitad del aiio.

regIas de la depreciaci6n se exponen con deralle en el apSndice de este capirulo.

..+ ...... ........... ........................ a C LTAD RO 7.4 Flujos de efectivo incrementales de Baldwin Company

(4) Flujo de efectivo ploveniente de llas

opmaciunes [ ( I ) - (5) Flujo de eiectivo de 1 -'I

[linca 7, cuadm 7.1 (61 Ruio total dc efectivo oei ~rovecto -LMJ.W

Valor presente neto Es posible calcular el valor presente neto del proyecto de bolas de boliche de Baldwin a partir de estos flujos de efectivo. Coma pock5 verse en la parte inte- rior del cuadro 7.4, el NPV es de 51 588 d6lares si la taqa de desctlento apropiada es de 10% y dc -3 1 351 d6larcs si esta msa es de 20%. Con una tam de descuento de 15.67%. el proyecto tendr6 un NPV de cero; en otras palabras, la tasa intema de rendimiento del pro- yecto es de 15.67%. Si la tasa de descuento del proyecto de bolas de boliche de Baldwin es superior a 15~57%~ no deben'a acepmse porque el valor presente ncto seria negative.

iQue' conjunto de libros? Es importante hacer notar que la administmci6n de la empresa generahente mantiene dos conjuntos de libros. wno para eI IRS (el fisco), los cuales se denominan librosfiscales, y otro para la prepamcibn de su rep& anual, denominado Iihrns d~ 10s accionistas. Los libros fis- cales deben seguir las reglas de1 fisco; lo?; Iibros de los accionistxs siguen las reglas del Fi- nancial Accomting Stundads Bnard (FASB), el organismo que gobiema el desempefio dc la contabilidad. Los dos conjuntos de q l a s difieren ampfiamente en ciems &as, por ejemplo, 10s ingresos sobre bonos municipales se ignoran para prog6sitos fiscales, mi rn t~~s que son tratados como ingresos por el FASB. Las diferencias casi siempre benefician a la ernpresa, porque las reglas penniten que el ingreso sobre 10s libros de 10s accionistas sea mis alto yue el ingreso sobre 10s Iibros fiscaies. Es deck, la admPnismci6n puede parecer rentable ante 10s accinni-.F al no haber necesidad de pagar impuestos sobre todas las utilidades reportadas. L k hecho, existe una gmn cantidad de empresas rentables que cuherentemente reportan utili- dades positivas para 10s accionistas mientras que reportan p6rdida~ para el IRS (para el fisco).

En el apdndice de este libro. presentamus una sinopsis de Ias reglas del IKS sobre la depreciaci6n. En el caso de 10s libros de 10s accionistas, I&? regla? sobre la depreciaci6n di- ficren, tal como sucede en muchas otras &as contabIes. &Cud de 10s dos conjunt~s de re- glas de depreeiacidn deberemos emplear a objeto de crear 10s cuadros antenores aplicables a Eddwin? Corno resulta o h v i ~ estamos interesados en las reglas del IRS. Nuestro prop6 situ es deleminx el flujo de efectiva neto. y 10s pagos fiscales son un flujo de salida de efectivo. has disposiciones del FASB deterruinan el caIculo del in,pso contable, no el del flujo de efectivo.

C(ipir~rla 7 Valor prrst7nrp nero I pre.srdplterro de capitol

Una observacio'n importanfe acerca del capital de trabajo La inversihn en capital de trabajo net0 (NWC) es una pate importante de cualquier midi- sis de presnpuesto de capital. Aunque hemos considerdo de una manera expkita el W C en las lineas 5 y 6 del cuadro 7. I , laa estudiantes ,se pueden pregunlar de ddnde vinieron 10s nlimeros de astas lfneaq. Una invesiiin en capital de ttabajo neto surge siempre que: ( I ) la materia prima y otros inventarios sean comprados antes de la venta de 10s productos ter- minados, (2) se rnantenga efectivo en el proyecto como una protecci6n contra 10s gastos inesperados, y (3) se hagan ventas a credito, generando cuentas pur cobrar en lugar de efectivo. La inversi6n en capital de trabajo neto es compensuda en la medida en q u s 1as compras sean a m i t o , cs decir, cuando se establece una cuenta pm pagar. Esh invemihn en NWC represents un flujo de saLida de efectivo, porque el efectivo generado en alguna oim parte dentro de Ia ernpresa se encuentm cornprometido dentrn del proyecto.

Para apreciar la manm como la inversiEin en capital de trahajo neto se estruetura a p&ir de sus partes componentes, nos concentraremos en el afio 1. En el cuadro 7.1 observamos que Ios administradores de Bddwin predicen que fas ventas del aiio 1 serh de 10001K) d6lares y que los costos en operacidrn se& de 50 OM). Si tanto las ventas coma 10s costos heran transacciones de efectivo, la empresa recibin'a 50 OUO dSlares ($100 000 - $50000~.

Sin ernbargo, 10s administmdores:

1. Pronostican que 9000 d6lares de las ventas s e rh a crkdito, lo cud irnplica que 10s inmsos en efectivo del aEo 1 sedn de 91 000 d6lares ($100000 - 59 000). En el afio 2 se cnbsarh las cuentas a credito.

2. Consideran que pod& diferir un pago de 3 000 d6lares sobre los 50000 de cos- tos, lo que sirnplifica y e 10s desembolsos de efectivo sesitn de 47000 dblares ($50000 - 53 000). Desde luego, Baldwin I i q u i d ~ las 3 000 dc cuentas por pa- gar en el afio 2.

3. Decldm que un inventario de 2 500 d6iares deberi estar a la mano en el af30 1 pa- ra cvitar falrantes de inventarios y UITW contingencias.

4. Determinan que en el aiio 1 se deherzh destinar de una manera muy especial I 51K1 d6Iares en efectivo para el proyecto con el fin de evitar la posibilidad de incu- rrir en faltmtes de fondos.

De ta1 modo, en el afio 1 el capital de ;trabaja neto ser5 igual a

$9000 - $3000 + $2500 + $1500 = $10000 Cuentas Cuentas hventario Efectivo Capital de

por cobrar PO= Pagar tnhajo neto

nehidt~ a que para cnrnpensar este requefmiento de capital de mbajo neto se deber;in usar 100C)O dhlares del efectivo generado en otras partes dentm de la ernpresa, 10s administrado- res de Baldwin consideran correctamente que Ia iaversi6n e n NWC es un flujo de salida de efectivo del proyecto. A medida que el proyecto crezca, a 10 largo del tiempo requerird de un increment0 NWC. Los cambios en el capital de trabajo neto de afio con aiio represen- tan flujos de efectivo adicionales, tal como lo indican las cifias negativas de 10s primeros aiios de la h e a 6 del cuadm 7.1. Sin embargo, en 10s aiios declinantes del proyecto, el capi- tal de trabajo net0 se ve1-5 reducido ( p m caer halmente hasta cero). Es decir, las cuentaq por cobm se cobra& finalmente, el colch6n de efectivo del proyecto serfi devuelto aZ resto de la corporaci6n y t d o el iwentario restante s e d liquidado. Esto Iiberarri efectivo en 10s 61ti- mos aiios, cemo lo indican las c i f r a positivas de 10s aficls 4 y 5 sobre la linea 6.

Comcnmente, las hojas de wabajo (tales como !as del cuadro 7.7) tratan a1 capital de Wabajo como un todo. Los componentes individuales de este capital (las cuentas por co- brx, los inventarios, etc.) generalmeate no aparecen en Ias hojas de trabajo. Sin embargo, eI lector deben'a recorckar que kas eifras a1 respeclo que Hparecen en las hojas de tmbaja no salen a1 "aire". En lugar de ello, son el rasultado de un meticuloso pn6s t i co de lus c m -

ponentes, como lo ilustramos en el caso del aiio I.

A usted podria haberle p m p a d o el que el pago de intefeses haya sidu i g n d o en el ca- so del ejemplo de Baldwin. Despuks de todo, muehos proyectos son en parte financiadcm con deudas, en particular una rniquim dt! bolas de boliche que, muy probahlemente, inc1.e- mente la capacidad de endeudamiento de la empresa. Como es el caso, nuestro enfoque consistente en no asumir ningirn financiamiento con deudas es m5s bien estrindar en el mundo red. Por Eo general las empresas calculan 10s flujos de efectivo de un pmy ecto ha- jo el supuesto de que el proyecto es financiado ~610 con capital contable. Cualesquiera ajus~es relacionados con el financiamiento a travis de deudas se reflejan en la tasa de des- mento, y no en 10s flujos de efectivo. El tratamiento de las deudas en el presupuestrj de ca- pital queda-5 cubierto en un capitulo posterior; por el momento, baste deck que la totalidad de las rarmficaciones del financiamiento con deudas van mucho mis all5 de nuestra actual exposici61-t.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . i<Culr, son las partidas que denominan el flujo de efectivo de cualquier aiio?

C O N C E ~ A L B - -- ~ P n r qui ru6n deterrninamos el ingreso. cuando el analisis del valor pmente netn descuenta 10s ilu.jos de efectivo. no los ingresos? i,Por quk consideranos cl capital de. trahajn como un flujn de salida de efectivo?

A finales de 1990. cuando Boeing Company anunci6 su intenei6n de vonsmir un nuwo a v i h de pasajems que recibiria el nombre de Boeing 777, anticipdr que po- dria vender varios miles de aviones a la laxgo de un period0 de 35 6 0 s . El cuadro 7.5 describe un conjunto de posibks flujos de efectivo en funci6n del Boeing 777. Aunque la compma gastd en investigacidn y desarr0110 varios cientns de millnnes de dhlares, antes de 1991, ignoraremos estos gastos porque son costas huodidos. Observe que tamhien hemos susm'do Ia depreciacihn de 10s ingresos por ventas pa- ra propdsitos fiscales pero que la aiiadimos nuevamente d flujo de efective total.

Seria posible volver a calcular el valor presente neto del Boeing 777 a partir de estos flujos de efectivo. Si la tasa de descuento apropiada es de 10747, el valor presente neto es positive, mientras que si es de 30%, el NPV es negative. La tasa de descuento necesaria para lograr el punto de equilibrio ea de 19%. (Recuerde que la tasa de descuento de equilibrio tambikn recibe el nombre de tasa interna de rendimiento.)

h inflaci6n es un hecho importante de la vida econ6mica, por lo cual debe considerarse dentro del presupuesto de capital. Empezaremos nuestro examen considerando la relaci6n que cxiste entre las tasas de inter& y la inflaci6n.

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . C LI J-J R 7.5 Flujos de efectivo adicionales: Boeing 777

nxw.ros untes

dt. imprresto.r

I S W C l 'iOH,F

h l h , i I nsa 7

2 I 'I I I ,4t:

17 9M.M

24 103.23 1?< 2 IF - I 1 1

In rasn fiscal alcatla~ 344 dcl ingrexn gravnbtc.

liE flujn dc cfectivo utal puede determinaine sumsndo a lo lnrgo de lw hilemr;. Rexuerde que el flujo de efeclivo total es i p n l aa: Ingreso por ventas - I:itr111c: llohcn Bruner, Ca,w Stdies in Fkinance (Burr Ridge. It: Times M i r r o l h i n , 1997).

Suponga que la ma de inter& que paga un cierto banco es de 10%. Esto significa que si un individuo deposita 1 000 d61mes en la fecha 0 obtendri 1 100 d6lares (5 1 000 X 1.10) den- tro de un Go. Aunque 10% puede parccer un rendimiento ntractivn, ello se puede poner en una perspectiva de anfisis y evaluacibn despues de examinw Ia tasa de hflacj6n.

hagme que la tasa de inflaci6n es de 6% a 10 largo del ago y que afecta a todos 10s bienes por ipal . Por ejemplo, un restaumfe que cobre 1 ddar por una hamburguesa en la fecha 0, cobrar5 1-06 d6lares por la misrna hamburguesa al final del $50. Usted podn'a usar sus 1 000 d61ares para comprar 1 000 hamburguesas en la fecha 0. De manem alternativa, si usted pusiera todo su dinero en el banco, podria cornprar 1 038 ($1 1001% 1.06) hambwgue- sas en la fecha 1. De tal modo, s6lo podr5 incrementar 3% su consumo de hamburguesas a1 prestarie diner0 a1 banco. Ya que 10s precios de todos 10s bienes aumentan a esta tasa de 6%, la concesi6n de fmdos en pr6stamo le pernlitit-;i a usted incrementar 3.8% el consumo de cnalqaier bien individual o de cualquier combiiaci6n de bienes. De tal modo, 3.8% es 10 que usted estari ganmdo realmnie a vavts de su cuenta de ahorros, despues de hacer Ios ajustes correspondientes por la inflacih. Los economistas se refieren a la cifra de 3.8% como la tasa de inter& real, y a la de 10% como la tasa de inter& nominal, o siaple- mente cemo Ia tasa de infer&. La discusihn anterior se ilustra en Ia figura 7.1.

Hemos u s d o un ejemplo con una -a de i n t d s nominal especifica y una de inflaci6n determinada. En general, la f6rmula entre los tlujos de efectivo reales y 10s flujos de efec- tivo nominales puede expresarse como

1 + Tasa de interb nomind = (1 + Tasa de inter& real) X (1 + Tasa de inff acibn)

Si rwrdenamos 10s t&miws tenemos:

1 + Tasa de inter& nominal Tasa de inter& real = - 1

1 -F Tasa de inflaci6n

Esta fbrrnula indica que la tasa de inter& real de nuesm ejemplo es de 3.8% (1. 10/1.1)6 - 11, determinando esta tasa de una manera precisa La fdmula que se presenta m&s abajo es una apmximaci6n:

Tasa de inter& real = Tasa de interis nomind - Tasa de inflacidn (7.2)

Fecha O Pecha 1

El individuo invierte - - - - - 10% - - - - + EI individuu recibe 1 0DO dolarcs en el banco I 1 W ddlares del banca

(Si las hamburgumas se venden v de La tasa de infl~icisn a un d61ar en la fecha 0, ~ v l n 1 ha sido de

1 OD0 se pueden comprar + 6 8 a lo largo d d afio 1 000 haaburguesas.)

Si cada hamburguesa se vende en1.06 d 6 1 m en Ia fccha 1,

se pueden compm I ,038 (= $1 100/$1.06) harnburguesa~

hamburflesas se usm en esle caso como un bim ifuswtivo, para demostrw que se p~reden comprar 1 038 hamburguesas en la fecha 1 en l u p r dc 1 000 en la k h a 0.I.a m a real de inteks = 1.03811 000 - 1 = 3.8%.

C-rrpiflrlo 7 I blor pwsctfrr V F I O y plv.?lipzte.vo de capital 201

El simbolo "=" indica que la ecuaci6n es aproximadamente verdadera. Esta 6ltima f6rmu- la calcula la tasa real de nuestro ejemplo como:

El estudiante deberia estar consciente de que, mientras Ia ecuacihn (7.2) puede parccer rnh intuitiva que la (7.13, la (7.2) es tau s6lo una aproximaci6n.

Esta aproximaci6n es razonablemente cierta cuando existen tasas de inter& y de infla- cidn razonablemente bajas. En nuesm ejemplo, Ea diferencia cntre el ctilculo aproximadn y el c5lculo exact0 es tan s61o de '2% (4% - 3.8%). Desafommdarnente, la aproxmaci6n muestra su deficiencia cuando las tasas son m8s altas.

i La muy poco conocida monarqufa de Gerberovia tuvo recienternente una tasa de . i inter& nominal de 300% y una tasa de inflacihn de 280%. De acuerdo con la

ecuaci6n (7.21, la t m a de int&s real es la siguiente:

300% - 280% = 22% (F6muTa aproximada) 1 .j Sin embargo, de acuerdo con la ecuacihn (7.1), esta tasa es:

Las tasm de inter& reales y nominales que se han observado en aiios recienies en Es- tados Uaidos, se registran en la figurn 7.2. Las cifras indican que la tasa de inter& nominal rnuesba mis variabilidad aiio con aiio que la que muestra la tasa real, un descubrimiento que p a c e mantenme a lo I q o de la mayoria de 10s periodos.

Flujo de efectivo e inficibn El andisis anterior define dos tipos de tasas de interts, la nominales y las reales, y las re- Iaciona a travi-s de la ecuaci6n (7.2). El presupuesto de capital requiere de &versos datos sobre los flujos de efectivo as< como sobre 1% tasas de inter&. A1 igual que dstas, 10s flu- jos de efectivo pueden expresarse ya sea en t6rminos nominales o en t k m n o s reales.

Un flujo de efectivo se expresa en t6minos nominales cuando la cantidad de dinero real que se vaya a recibir (o que se vaya a pagar) se conoce. Un flujo de efectivo se expre- sa en tkrminos reale5 cumdo el poder de cornpra acluaI o el puder de compra de la fecha 0 es conacido. Al ipa l que la mayoria de las definiciones, 3as que acabamos de exponer que- darrin mejor explicadas por medio de algunos ejemplos.

Burrows Publishing acaba de comprar 10s derechos del prhximo li bro de la famo- sa novelists romktica Barbara Musk. Aunque au'n no ha sido escritu, el libro de- beria estar a disposici6n del pdblico dentro de cuairo fios. En la actualidad, las novelas romhticas se venden en 10 dfilares con pmtada ordinaria. Los editores consideran que la inflacih ser5 de 6% mud a 10 largo de 10s cuatro aiios siguien- ter;. Todd vez que la% novelas romhticas son muy populares, 10s editores han an- ticipado que su precio aumentari en aproximadamente 2% por ztiio mb que Ia tasa de inflacibn a lo largo de 10s cuatro aiios siguientes. Coma no quiere un so- breprecio. Burrows Publishing planea vender la noveIa a 13.60 dhlares [(l .08j4 X $10.001 despuds de cnatro d o s contados a partir de boy. La empresa ha antici- pado la venta de 100000 copias.

F I G u R A 7.2 Tasas de inter& y tasas de inflaci6n nominales y males en Estados Unidos

- l U Inn lnr 1n4 1n6 Ins 1180 irsz EM i~ss 1/88 imo 1 ~ 2 IN 1/96

Medaiio Lm m a s dc intcrEs nornlnales ae basan en 10s d f i c a d o c de la Tesoren'a a k s meses. La medida de la inflacicirin utilirada ec el indlcc dc Fracios a l Consurnidor. Lns tasas reales se caIculm de xuerdu con la ecuacidn 7.1.

El flujo de efectivo esperado en el cuarto afio, de 1.36 millones de d6lares ($13.60 X 100 900) es un flujo de efectivfl nominal, es decir, la empresa pretw- de recibir 1.36 millones de dolares para entonces. En oms palabras, un flujo de efectivo nominal es aquel que refl eja la cantidad real que se recibirri en eI future.

Determinamos el poder adquisitivo de 1.36 millones de ddlares dentro de c u a m afios como s i p e

La cifra de 1.08 miIlones de ddares es un flujo de cfectiivo real toda vez que se expresa en th rhos deI pder adquisitivr, de la fecha O. A m p h d o nuesm ejemplo de hamburgesas, con 10s 1.36 miIlanes de d6laes que se recibisjn d e n w de caatro aiios tan ~610 se c o m p m h 1.08 millones de hamburguesas porque el precio de una harnburguesa aumentari de 1 a 1.26 d6lares [Sl X (1.06)4J a lo largo del periodo.

! EOBII Publishers, un cornpetidor de Burrows, compr6 una impresora en 2 000000 i i de dhlares, la cual se depreciar5 por el metodo de linea recta a 70 largo de cinco

aiios. Esto implica m a depreciaci6n anual de 400000 d6Iares ($2 000 000/5). ;Es i i esta cifra una cantidad real o UM cantidad nominal?

La depreciaci6n es una cantidad nominal porqve la cifm de 400 000 dolares i es la deducci6n fiscal red a lo 1-0 de cada uno de 10s cuawo afios siguientes. La

j depciaci6n se convierte en una cantidad real si se ajusta de acuerdo con el poder : i adquisitivo. Por 10 tanto, !a cifra dc 31 6 837 ddlares [$400 000/(1 .06)d] es Pa de- / j preciaci6n del c u m aiio, expresada corno una cantidd real. i

Nuestra exposicibn anterior demosb6 que las mas de inter& pueden expresarse ya sea en t6ninos nominales o en timinos redes: de manera simiIar, 10s flujos de efectivo pueden expresarse en ambos t6rminos. Dadas estas opciwes, ~ C ~ I T I O sc dcbcrian expresar lxs tasns de intwis y 10s flujos de efedvo cuando se lleva a cabo un prcsnpucsio de cqi tul '?

Los profesionaIes de las finanzas ponen de relieve, y con Ia deblda rmhn, la nemsidad de mantener la coherenria entre 10s flujos de efectivo y las tasas de descuento. Es deuir,

Los flujc Los flujc

6 de efectivo nominales deben desconta~se a la tasa nominal. IS de efectivo reales deben descontarse a la tasa ~eul.

! Shields Electric ha pronosticado 10s siguicntes flujos de efectivo nominales en re- ; i laciSn con un cierto pmyecto en particular.

Flujo de efectivo -$I 00tE %600 $650

\ La tasa de intek nominal es de 14%, y se prmostica que la h a de inflaci6n se- j rA de 5%. iCua1 sseh el NPV del proyecto?

[ Uso de cantidades nomimales Calculamos el valor presente neto (NPV) de la i [ sipiente manera

i Dt acuerdo con este resultado, el proyecto deberia ser aceptado.

i Uso de camtidades reales Los t11iJos de efecrivn cedes son 10s siguientes

j Latasade interksreal cs de 8.57143% (1.14/1.05- 1). i En este caso, infkrimos el valor prevente neto a travks de la expresi6n

i El valor presente neto es el mismo en amhos casos. Esto debera ser siempre bajo i 10s dos diferentes enfoques.

i Toda vez que 10s dos cnfoques proporcionan eI rnismo resuItado, jcudl de i ellos deberia usarse? Los estudiantes estarh rnuy conrentos de escuchar la si- i guienre regla: Use el enfoque que sea mb sencillo. ?'a que eI proyecto de Shields i i Electric empie7ra con flujos de efectivo nominales, en este caso las cantidades no- i

minales producen m c5lculo m5s sencillo. i

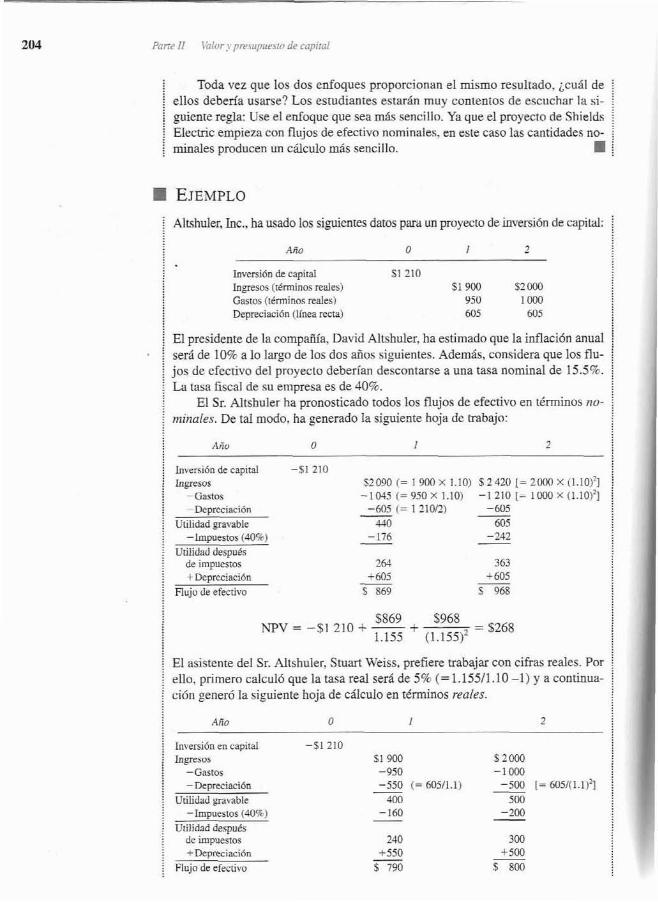

i Alkhuler, Inc., ha usado los siguienw dams p r i un proyecto de bersifin de capital; j

Irrversibn de capitd $1 210 Inpesos (t&minm real=) S1 900 $2 000 Gastos (ttrminos reales1 950 loo0 m i a c i d n (linea recta) 605 605

El presidente de la comp&a, D2vld AltshuIer, ha estimado que la inflacibn muaI sed de 10% a lo largo de 10s dos Gas siguientes. Ademas, considera que 10s flu- jos de efectivo del prnyecto deberian descontarse a una tasa nominal de 15.5%. La bsn fiscal de su empresa es de 40%.

El Sr. Altshuler ha pronosticado todos 10s flujos de efectivo en tgrminos no- mdaale?;. De tal rnodo, ha generado la sipiente hoja de trabajo:

hversidn de capital Inpesos

- Gartos Deprcclaci6n

Uhkdad pmble -impuestos (40%)

Utilidad d e s p b s de impucsros t Dcprcciad6n

Fluju de efectivo

i EI asistente del Sr. hltshuler, Stuart Weiss, prefiere Wabajar con cifras reales. Pnr i

i elle, pnmern calculo que la tasa real serii de 57c (= 1.15511.1 0 -1) y a continua- ci6n gene16 la siguiente hoja de c8lcuIo en tknninos realcs.

Aiio 0

A1 expficar sus c3mlos a1 Sr. Altshder, el Sr. Weiss hizo el siguiente sefialamiento: !

1. Toda vez que la inversibn en capital ocurre en la fecha 0 (el dia de hoy j, su vdor nominal y su valor real son iguales.

2. Como la depreciaci6n anual de 605 d6lares es una cantidad nominal, se le convierte en una cantidad real descmthdole de acuerdo con la tasa de infla- ci6n de 10%.

3. No es u r n coincidencia que el Sr. Altshuler y el Sr. Weiss lleguen a la misma c8i-a del valor presente neto. Ambos rn&.todr)s deberh proporcionar siempre el rnismo NPV.

............... ..,,, . .,,,,..,,, PREGUNTAS ' iCu5l es la difmncia entic la tasa de inregs nominal y la trlsa de inter&* real?

C O N C E ~ A L E S iCuC1 es la diferencia entre 10s flujos de efectivo nominales y 10s flujus de ctccrivn realer?

Suponga que una empress debe elegir enw dos m5quinas con tiempos de vida desiguales. Ambas peden hacer el misrno trahajo, pero tienen diferentes costos de operaci6n y sus lapsos de duracidn tambih difieren. Una aplicacibn sencilIa de la regla del valor presente nFt0 indica gue deben'amos lomar aqueLla mgquina cuyos costos tengan el valor presen- tc m6s bajo; sin embargo. esto podria cnnducu a decisiones errGnea5 porque la rnsquina c w un costo mb baja puede necesitar ser reempIazada antes que la otra. Si elegimos entre dos proyectos mutuamente excIuyentes que tengn vidas diferentes, k t o s deberin ser eva- Iuados sobre la base de una vida igual. En otras palabras, deberemos disefiar ua metodo que tome en cuenta todas Ias decisiones futuras de reemplazo. Para ello, en primer lug= expnndremos el problema clksico relativo a la cadena de reemplazo, y a con1iuuaci6n exa-

minmmos una decisibn m& compleja.

Downtown Athletic Club debe elegir entre dos lan~adores mec6nicos de perotas de tenis. La miiquina A cuesta menos que la milguiaa B, pero no d u d tanto riempo. Los flujos de salida de efectivil de Ias dos mQquinas son 10s que se descri- be a continuaci6n:

Fecha

La miquina A, que t ime un costo de 500 d61ares y su vida G t i l serri de tres aiios, g e n d gastos de mantenimiento de 120 d 6 h s que deber5n pagarse d final de c d a uno de 10s wes aiios: Ia mhqukua B, que t ime un costo de 600 d6lares y m a duraci6n de cuatm afios, tendrA gastos de mantenhiento de 100 d6lares que de- i be1511 pagarse tambih a1 find de cada aBo. Expresamos todos 10s costos en t2mri- j nos reales, lo que simplifica en forma importante nuestro andlisis. Suponemos i que 10s ingresos anuaIes ser5n 10s rnismos, independimtemente del tipo de mA- / quina, por lo cual 10s i g n m m o s en el milisis. Observe que todas la.. cifras que j aparecen en la g r s c a anterior sonfllcjos de salidu. i

Para estar en condiciones de tomar una decisidn, calculamos el valor presente de 10s costos de cada una de Ias dos m8quinas:

La mhquina B tiene on d m presente miis alto en lo que se refiere a sus flujos de salida de efectiwo. Un enfoque intuitive seria seleccionar la m6quhaA debido a la existencia de flu- jos de sdida &s bajos. Sin embqo, B tiene un ciclo mb prolongado y por io tanto es p* sible que su cesto par ~o sea en realidad mis bajo. iDe qui mancra podriamos ajustar adecudamente la diferencia en vida 6 ~ 1 cumdo cornparamos Ias dos rniquinas? A conti- nuaci6n presentamos dos mktdos.

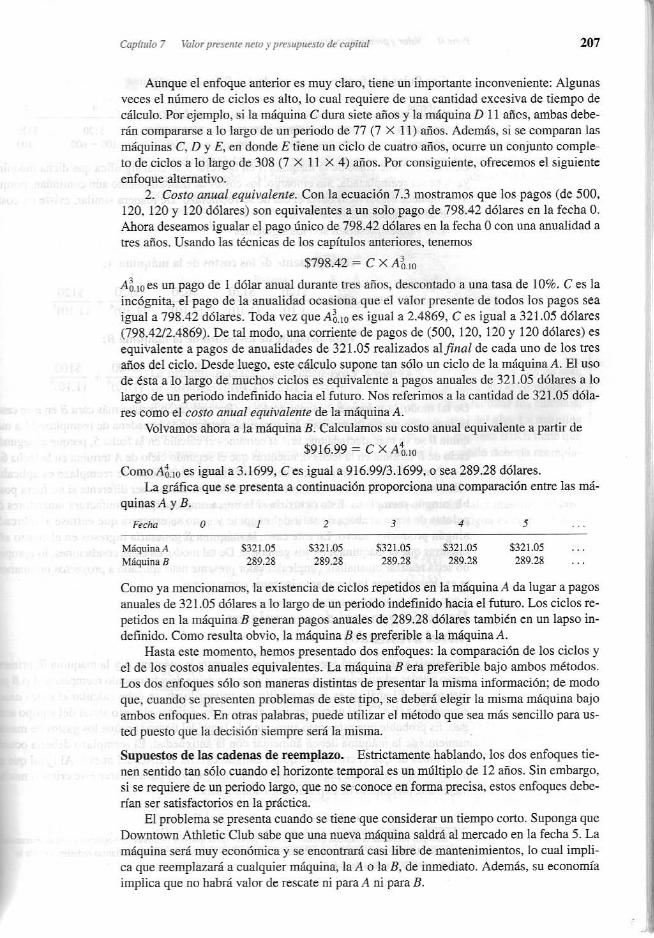

1. Comparacida de eiclos. Suponga que aplicamos el ejemplo a lo largo de un periodo de 12 aiios. La m6quhaR tendria c u a m cicIos compleros mienm que la B tendria @es, por lo cual serfa necesario hacer una comp;aacihn. Considere el segundo cicIo de Ia mku ina A. Su reemplaze ocurre en la fecha 3, por lo cual se deberh pagar etros 500 d6lares en esta

fecha y el costo mud de mantenimiento de 120 d6Iares se CUM en las fechas 4,5 y 6. En la fecha A ernper& oko clclo y en la 9 se inicim5 el cicIo final. Nuestro andisis del valor presente de la ecuacih (7.3) nos indica que 10s pagos de'I primer ciclo son equivalentes a un pago de 798.42 d6lares en la fecha 0. De manera similar, 10s pagos del seguodo ciclo equi- vaIen a un pago de 798.42 ddlares en la fecha 3. AE aplicar esto a la totalidad de 10s ciclos, el 'PV de todos 10s costos provenientes de la rngquina A a 10 largo de 12 afios ser5 de

Valor presente de 10s costos de la rngquina A a lo Iargo de 12 aiios:

Ahora considere &I segundo cicIo de Ia mliquina 3. Su reemplmo ocurre en la fecha 4, p w 10 cua! se deberh pagar oms 600 d6lares en ese momento, con costos anuales de mantenimiento de 1110 dhlares pagaderos en las fechas 5, 6, 7 y 8. Un tercer dclo comple- ta 10s dcce afioa Si continuamas con nuestros cfilculos igual que con la rn5quina A, el va- lor presente de todos 10s costos pvenientes de la miiquina B durante doce aiios serC

Valor pmente de lm costos de la rnsquina B a lo largo de 12 aEos:

Debido a que ambas m5quinas tiwcn ciclos completes a lo largo del periodo de 12 aiios. seria necesario comparar 19s costos correspndientes a dicho perkdo. El valor presente dc 10s costos de la miiquina B es miis bajo que el de 10s costos dc la m5quina A en ese lapsu lo cual irnplica quc la clegida debzria ser la rn3uina 3.

Los ffujos de efectivo relevantes de A y B son 10s siguientes

Fecha 0 I 2 3 4 5

Observe eI doble costo de la rngquina A en la fecha 3, lo cual significa que dicha rnaquina ya debe ser reemplazada, Sin embargo, 10s costos de mantenimiento arin c o n t i n h . porque A pemanece en servicio hasta el dia de su reemplazo. De manera similar, existe un costo doble de la miquina B en la fecha 4.

Los valores presentes son 10s siguientes

Valor presente de 10s costos de Ia d q u i n a A:

De taI m d o , la m6quina B es m k costosa ~Por quk m 6 n resulta m;is cara B en este caxo, en tanto que cuesta menos bajo 10s supuestos eshctos de la cadena de reemplazo? La m6- quina K se ve mris afectada que la A si cerramns el cdculo en la fecha 5, porque el segundo clclo de R t m i n a en la fecha 0, mientras que eI segundo cicla de A t e d n a en la fecha 6 . 3

Coino iiltima observacih: Nuestro anasis de las cadenas de reemplazo es aplicabk ~610 cuando se anticipa un reemplazo. El anglisis tendia que ser diferente si no fuera posi- ble ningdn reemplazo. Esto ocurrin'a si la dnica ernpresa que manufactura lanzadores de pelotas de tenis acabara de sdir del negocio y si no se esperara que enbase a1 mercado ningdn productor nuevo. En este cam, Ia m5quina B generaria ingresos en eI cuarto aiio mientras que la rn5quinaA no 10s generaria. De tal modo, en eshs cr~ndiciwes, lo apropia- do sen'a realizar un anGIisis simple del valor presenfe neim aplicado a proyectos muturnen- te excluyentes que lncluya tanto ingresos como costos.

Decisihn general de reemplazar (nivel avarzzudo) El anasis anterior tratd acerca de la eIecci6n enm la milquina R y la dquina R, primer0 como nuevas adquisiciones; despds la ernpresa debia decidir c u h d e reemplazar A o R pnr otra nueva. EI anglisis es muy sencillo: en primer lugar, se debe calcular el cos~o anual equiva1ent.e (EAC) d d nuevo equipo; en segundo, estimar el costc~ anud del equipo anti- guo. Es probable que este costo aurnente a lo largo deI tiempo pnrque 10s ga5tos de mante- pimiento de la mgquina deben aurnentar con la antigiiedad. El reempIazo deberia ocurrir justo antes de que el costo del equipo antiyo exceda a1 EAC del nuevo. A1 igual quc en muchos otros temas de Ias finanzas, un ejemplo serviri para aclarar este criterio mucho mcjor que un cimulo de expIicaciones adiciondes.

nos recuerda la famosa brom deI hlw YorAIPr en la que dos hombres de negacios e s t h cmverjando en el cielo. Uno de ellos mira al a m y le dice: "Lo que me da pesar, es que a mis llantas radiales tvdavia le quedaban 400 MM millas de vi da."

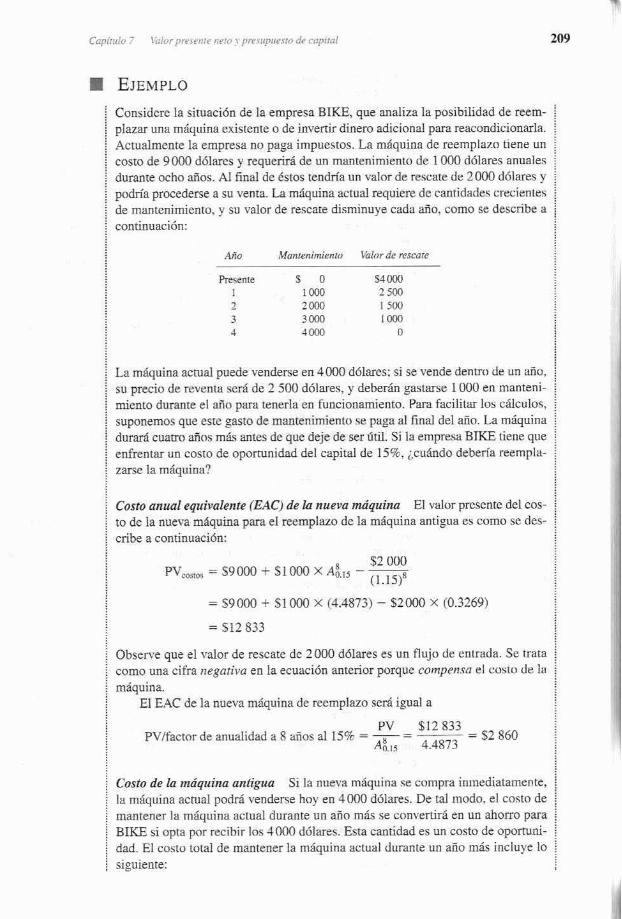

Cwsidcre la sihlaci6n de la ernpxesa BIKE, que analiza la pasibilidad de reern- plazar una rn+uina existente o de invertir diner0 adicionaI para reiacondicionxla. Acrualmente la empresa no paga impuestos. La mhquina de reempla7o tiene un costo de 9 000 d6lares y requenr5 de un mantenimiento de 1 000 d6lares anuales durante ocho afios. A1 final de Csros tendria un valor de rescate de 2000 d6lares y padria procederse a su venta La rnqilina actual ~ q u i e r e de cantidades ~recisntes de mantenimiento. y su valor de rescate disrninuye cadi afio, como se describe a

continuaci6n:

Ario Mantena'mienw Valor de rescate

La maquina actual puede venderse en 4000 d6larcs; si se vende denim de un aiio, su precio de revenla scrIr de 2 500 d6lares, y deherin gaslase 1 000 en manteni- miento durante el para tenerla en funciona~cnto. Para f a c i l i k 10s cdculos, suponemos que esre gasto de rnantenimiento se paga d find del aiio. La rngquina d u d caatro afins m& mtes de que deje de ser fitil. Si la empresa BIKE tiene que enfrentar un costo de oportunidad del capital de IS%, [ , c u ~ ~ o deberia reempla- zarse la rnfiquina?

Costo atzual epivaknte {EAC) de la nutva miguirea El valor prescnte del cos- to dc la nueva m5qukia para el reemplazo de la miquina ant ipa es como se des- Mibe a continuacihn:

Observe que el valor de rescatc de 2 000 d6lares es un flujo de entrada. Se trata como una cifra negativa en la ecuaci6n anterior porque cornpmsa el cosio de la mgquina

EI EAC de la nueva mGquina de reemplazo sera igual a

Costo de la mdqrrina antigua Si la nueva mhquina se cornpra inrnediatarnente, la m5q11ina actual poddr5 venderse hoy en 4 000 d6lares. De tal modo. el cnsto de manrener la miquina actual durante un S o rnk se c o n v e r t i ~ en un ahorro para i BIKE si opta por tecibir los 4000 d6lares. Esta cantidad es un costo de oporhmi- dad. El co\to totaI de mantener la rn5q~ina actual durante un aiio m5s i n ~ l u y e lo siguiente:

I. Cnsto de oportunidad por no vender la rnhquina en este momento: 4 000 d6lares.

2. Mantenimiento adiciond: 1000 d61ares. 3. Valor de rescate: 2 500 dblares.

De td modo, el valor presente (PV) de la mCtquina por mantenerla durante un G o i m5s y venderla despuis, es i g a l a

Aunqne normdmente expresmos 10s flujos de efectjvo en t6rminos del valor pre- i sente, el anasis que se presenta a continuaci6n sera m8s sencillo si expresamos i el fluja de efectivo en tkminos de su vaior futuro despugs de un aiio contado a i partir de hoy. Este valor futuro es el sipiente

En o m palabras, el costo equivalente de mantener la rnhquina durante un arlio es i de 3 1 00 dblares a1 final del aiio.

k'ormn de hacer una comparacwn Si reemplazmos la rn5quina inmediata- j mente, podemos considerar nuestros gastos muales como de 2 860 ddares, empe zmdo al final del aiio. Tales gastos ocurridn para siempre, si reemplazamos ta nueva rngquina cada acho aiios.

Esta corriente de fluja de efectivo puede expresarse como:

Afio I A h 2 Aiio 3 Al io l . . . .

=stos pruvenicntes de1 reernplazw inmediato de la rnequina $2 860 $2 860 $2860 $2860

Si reernpl azamos la miquina antigua denm de un aiio, eI gasto resultante del uso de Ia mhquina antigua durante ese afio final puede cuanlikarse en 3 100 d 6 lafes, pagaderos al final del a o . Despub del reemplazo, podemos considerar nueslms gastns anuales con una cuantia de 2 860 d6lares, ernpezando a1 final de dos afios, lo qne ccurrir2 para siempre si reempiazarnos la nueva miquina cada ocho aiios. Representamos esta corriente de flujo de efectivo como sipe

Aiio 2 kiio l Aiio 3 Afio 4 . . _ :

Gastos resultantes de usar la m i q m mtigua durmtc nn G o y de

53 100 52 860 reemplamrla pofleriomente S2860 52860 . . . j

BIKE debefia ~emplazar I a mQuina antigua imediatamente a objeto de minimi- zar el gasto en el aiio 7 .

Vale la pena hacer una advertencia: tal vez el manterihiento de la mAquina antigua sea d t r ~ en el primer afio pero disainuird despuks de esa fecha. La decisi6n de Ilevx a cabo el reemplazo de manem inmediata p d d a ser prematura en este ca- so, por In cud necesitaremos verificar el costo de la rnhuinrt en 10s ~ o s futuros.

El costo de mantener la mhquina actual durm~e un sepndo aiio es

Los costos de mantener la rn&quina actual durante Ios aiios 3 y 4 tambiCn son j mayores que el EAC de una nueva miquina De tal modo, la decisi6n de BIKE de i ! reemplazar la miquina antigua inmediatamente a h es vailida.

...... ....m...... ..........-.... p a e c r b ~ ~ iQd ec ul mktodo del coslo anual equivalente [EAC) del presupuesto de capital?

CUNCEP~VALE~ - . ~ P u e d e usted mencionar Ios supuestos quc deberemos tcner en cuema a1 ucar el EAC?

~ En este capitulo hernos expuaqto diversas aplicaciones pricbcas del presupuesto de capital

1. El psupuesto de capital ha de establecerse sobre bases crecimks. Esto significa que de- bemos ignorar 10s costos hundidos. y considem 10s costos de oportunidad y Ins efecros cu- lateralcs.

2. En el caso de Baldwin. calculamos cI valor presente nero (NPV) usantlr) Ins dus sigutentes pasos: a. Calculo del flujo neto de efectivo pmveniente de t~&s las fuentes para cada piodo. b. Esrimaci6n del valor presente net0 (NPV) usando 10s flujos de efectivo determinados en

el inciso anterior. 3. La inflaci6n debed rnanejarse de ma manera coherente. Un enfoque conslste en expresar

tanto 10s flujcys de efectivo como la tasa de descuento en t h i n o s nominales. El otro enfo- que cunsiste en expresar tanto 10s flujos de efectivo como la tasa de descuento en t6rminos reales. Twda vez que cualquier enfque produce el mismo resultado del valor presente neto (WV). deberfa usarse el mkrcdo m;is senullln, el cual generalmente depende del tipo de probIerna de presupuesto de capital.

4. Cuando ma empresa dehe elegir entre dm msquinas con vidas dcsiguafes, puede aplicar ya sea el enfque del acopfamientc de ciclos o el del cost0 anual equlvalente. Dado que ambus enfcques son diferentes formas de presentar la misma infomacibn, como resultado de uno y de om sc debe preferir la misma maquina.

Capital de trabajo neto 193 Costo de oportu~udad 191 Costo hundido 190 h b i 6 n 191

Flujo de efectivo nominal 202 Ruja de efe~rivo real 202 Tasa de inter& nomind 200 Tasa real de inter& 2UO

LECTLRAS R E C O M E ~ A D A S

Se pwde encontrar un excelenre y profurndo exnnlen de la.v decisiones de pres~~pmsto de capital en la obrnr Bierman. H. y S. Smith, 7Ee Capital Blrdgetinx Decision, Nueva York Macmillan, 1984.

l i - :

i *EGUNTAS Y PROBLEMAS

Vdor p m n t e neto (IYPV) y pmpuesto de capital 7.1 iCu6Ies de 10s sipuientes flujos rle efec-tivo debdm b a t m e como kcrementales cuando se

calcula el d o r presente neto de una invenihn? a. LA reducci6n de las ventas de 10s demB productos & la empresa. b. h s gactos realizados en planta y equips.

u. Los costos de hvestigaci6n y de desamllo r&ados en conexihn con un producto duran- te Ins tres aiios anteriores.

d. El gasto anual rlc depreciacih. e. Lus pagos de dividendos. f. El valor de reventa de la p l w ~ y del equipo a1 final de la vida del proyecro. g. Los sdarios y 10s gastos medicos de 10s empleados de puduccihn bajo Licencia

7.2 Best Manufacturing Company estj considmando ma nueva inversi6n. Lns proyeccic~nes fi- nancieras de la inversirjn se tabuian m6s abajo. (Los flujos de etectivo se han exprcsado en miles de d6Iares y la taqa fiscal corporativa es de 344.)

lngresos por ventas 7WO 7000 7000 7 OtX)

Costos operatives 2000 20MI 2 000 2000 hvesiones 10003 Deprcclaci6n 2 500 2 500 2 500 2 500 Nuevo capital de 200 250 300 200 0 mbajo (fin de ah)

a. Calcule la til lid ad neb adicional de la inversih. 6. Dedu7ca 10s flujos de efectivo inamentales dc fa inversihn. c. Supvnga que la ma de descuenro apropiada es de 1290, iCu&!. sefi el valor presente neto

INpv) del proyecto?

7.3 De ncuerdo con la edici6n de17 de fcbrero de 1983 de The Sporting News, el "golpeadu~" designado para el K a n w Cify RuyaEs, Hal McRae. firm6 un conuato a tres aios en el mes de enero tlt: T9X3 con las sipientes cl6usulas:

= Un bono de 400 OIX) ddInres en el mamento de la h a .

Un salario de 250000 d6lares anuales dumnte tres silos.

I0 &os de pngos diferidos & 125 000 d6lares por aiio (estus pngos empefxin en el aiio 4).

Vanus cl5usulas dc bonos que tomlizan 75 000 ddlares anuales a lo largo de 10s tres aiios

del contrato.

Inlagine que McRac ticne 60% de probabilidades de recibir lus bonos cada afio, y que firm6 el contrato cl 1 de encm de 1983. (Indication imporranre: UtiFice 10s bonus esperados como fl~~jos dt: efectivo adicionales.) Suponga ma tasa mud de inter6s efectiva dc 12.36% 'r ignore los impuestos. F.1 salario y lo5 honos de McRac se pagan al find del aiio. i C ~ a l habri sido d valor presente de este contrato en el mcs de enero cuundo lo fm6 McRac?

7.4 Benson Enterprises, Inc., eski evaluando varios usos altemativos para un edi f ic ic~ de tres pisos que comprci en 225 000 d6lares para almacenaje y rnmufactura. La empresa podrfa continufir rentando el cdifieio a Po5 ocupmtes actuales en 12 000 d6lares por aiio. ~ s t o s han manifestado inter& en qaedarse en d edificio a1 menos duranle otros 15 afiua. Alkrnativamente, la ernpre- sa podria modificar la emwtura actual a efectv de usaria para sus propias nccesidades de ma- nufactura y alrnacenamiento. El ingeniero de producci6n de Renson considera que el edificio @ria sw adaptado para m e j m una de dos nuevas lineas dc productos. Los datos custos y dc ingresos dc 10s dos pductos dtemativos son 10s que se descnben a continuaci6n.

Desemholso inicid de efeclivo para la9 rnodifcaclnnes deL ediliclo 5 36 000 1 54001) Deqembolso inirrial de efeclivo p m el equipo 144U00 162W)U UtiIidad mual antes de impuestos (genmdos durante 15 afios) 105ODU 127500 Fastos muales antes de impuestos (pncrados rlurante 15 afios) 600W 750M)

El edificio se usarh dnranre 15 aiios ya sea para la elaburacibn del producto A a del poducto B. Desguts de estc Iapso, el echficio sed demasiade pequefio para Iograr una produccihn cficiente de cualquier lhea de praductas. Para ese mnmento. Benson planea sentar el edificE17

a empresas sirnilares a 10s ocupantes acmales. Antes de volver a rentar el erti ficio, Benson de- b& restaurar10 hash devolverle su actual configuraci6n. Si se elabora el product0 A. el costo en efectivo estirnado de la restamaci6n del edificio ser5 de 3 750 d 6 h s ; si se opra por eI pro- d u c t ~ 3, el cosfo en efectivo ser5 de 28 125 dt\lares. Estos costos en efectivo podrjn deducirse para pmpkitos fiscales en el Mo en el cual ocurran.

Bwson depreciadt Ia madurn del edificio original (comprada en 225900 dfilarzsj a lo largo de una vida de 30 aiios hasta I l e w a un valw de 0, indistintamente de la dtemaliva que dija. Se ha estimado qne las modificaciones d d cdificio y la% compras de eqilipo para cual- guier pmducto tend& una vida de 15 ailus; ademas, &stas p d r & y de hecho serh, depre- ciadas sobrc la base del mitodo de linea recra. La tasa fiscal de Ia empresa e.: (1: 34'70, y su ma requerih de rendimiento sobre tales ~qversione as de 12%.

Con pwpjsitos de simplificacidn, supnga que todos 10s flujos de efectivo ocurren a1 final del a k . Los desembolsos iniciales para Ias mcdificaciolne~ y para el e q u i p ocwmin en r = 0. y 10s desemboIsc~s cmespndientes a la restauracih ocurrirjn al ha l del aiio 15. Ademis, Benson dispone dc o m operaciones rentables acrudmente en marcha que son suficientes para cubrir cualequim ryirdidaq.

iQut? uso del edificio le recornendaria usted a la adminismcih?

7.5 Smsung International tiene campos de arroz en California quc sc espera p d u z e a n perma- nentemente utilidades muales p m d o de 800 000 d6lares en tbninas reales. Samsung no time actives depreclables y es m a empresa totalmente hanciada con capital contable que cuenta con 200000 acciones en circulacibn. La m a de descuento apmpiada para su capital es de 12%. Adern&, tiene s6lo una oportunidad de inversi6n con un valor presente bruto de 1 miIl6n de dblares, guc requlere de un desembolso de 400000 C%lares en este mumento. Si to- d ~ s 10s flujos de efecriw se reciben a1 -final de cada aiir~, ;cua seA el pmio por acci6n de Samsung'?

7.6 Dickinson Brothers, Inc.. esG considerando imertir en una miquina para producir teclados de cornputadom €3 precia de Ia m5quina ser6 de 400000 d6Iares y su vida ecunirmica sera de cinco aiios. La maquina ser5 totalmente depreciada por el mktcdo de Ifnea recta y producirfi 10 OOO unidades de teclados cada ah. El precio dcl tcclado serj de 40 d 6 h ~ e ~ el prinler Mo, y aumentarii a m a m a anual de 5%. El costo de pmduccihn por unidad de teclada seri dc 20 d61ares en el primer aiio. y aumcn td cada aEo a una tasa de 10%. La tasa fiscal corporativa de la empresa s ed de 34%. Si la rasa de descuento apmpiada eq de Is%, jcual ser i el valor presente eeto de la imemirin?

7.7 Scott Iwestors. lnc.. c ~ t i considerando la compra de una computadora de 500000 d6larcs que tiene una vida econ6mica de 5 afiiios. La computadora sc dcpreciui basindose en el sisrema autorizado por la Ley de la R e f o m Fiscal de 1986. (Vea d cuadro 7.3 donde sc presentan los propmas de deprcciacibn.) EI valor de mercado dc la computadora seri dc 100 OM) dhlares d e n m de cinco aiios. Su uso equivaldri n un ahorru de clnco empleados de oficina ~myos S ~ O S muales son de E20000 d6lares. Tarnbikn ocasionari una dismhu- cibn en el capital de wabnja net0 de 100 000 diilares que se harj widenre a1 momento de corn- prar L oumputadm. El capital de trabaju net0 sera recupmdo aI fmal d d periodo. La tasa fiscal c ~ t i v a es de 34%. iValdr;i la pena comprar Ta computadora si la kiss dc descuento apropiada es clt: 1 2%'?

7.8 Cummercial Real State. hc., planea adquirit un edificio de 4 millones de d6lares para rentar- 10. ta vida econbmica del edificio seri de 20 silos. Suponga que el edificio r e d totalrnente depreciado por el metodo de linea recta y que su valm de mercado dentro de 20 350s seri de 0. La empresa cspm que cada pago mual de arrendamiento aumente 1%. La tasa de descuen- to apropiada para 10s flujos de efectivo correspclndientes a 10s pagos de arrendamiento es de 13%, mientras que h tasa de descuento de la depreciaclbn es de 9%. La tasa fiscal corporativa es de 34%. jCuhtO es lo mwos que dcberia pedir Commercial Real State por el arrenda- miento deI primer aAo? imagine q u e el pago anual de arrendamiento empieza inmediatamente despuks de la h a del c o n ~ a t o de arrendamiento.

Presupnesto de capiw con infiao'bn 7.9 Considere 10s siguientes flujos de efectivo sobre dos proyectos mutwmente excluyentes.

Los flujos de efectivo del proyecto k se encuenm expsados en tkmhos re&, mientras que lus de B esth en t6sminos nominales. La tasa de descuenro nominal apropiadrt es de 158, y la inflacibn. de 4%. jQu6 proyecro elegkia usted?

7.10 Sanders Enterprises, Inc., planeando adquirk nuevaq instalaciones de mamfacW en 120 dblares, Dichas instalaciones se depreudn sobre la base de un pericdo de siek aiios, calculando que despuks de ese lapso dej& de tener dm. Ademis, se espera que 10s ingresos en operacidn provenientes de las instalaciones sean de 50000 d6lares en el primer aiio. Tambikn se Liene la expectativa de que los ingresos aumenten a una m a de inllacifin de 5%. Los costos de pmduccihn del primer a30 son de 20MX) dhlares, y se espMa que aumm- ten anualmente 7%. La tasa real dc descuento aplicable a flujos de efectivo riesgosos es clc 1440, mientms que la tasa de inter& nominal libre de &?go es de 10%. Ln tasa fiscal corpora- tiva es de 34%. iDeberia la empresa IIevar a calm la compra de dicha msquina?

7.1 1 Phillips Indus~ries opera una pequeiia empresa manufacturers. D m t e este afin, espera lener flujos de efectivo nctos reales de 120 000 d61ares. PhiD.ipq es m negocio en marcha, pero cm- sidera que las presiones competitivas pueden erosronar sus flujos de efectivo nebs (ajustadm por la inflacibn) hmta 6% cada aiio. La tasa real de descuento apropiada de Phillips es de 11%. Todos 10s flujos de efecrivo netos se recibkfh a1 f i n d ddcl &ID. iCuQ serd el valor pre- sente de Ins flujus netos de efectivo provenimtes de 1as operaciones de Phillips?

7.12 Harry Gultekin, propi~.taric+administr'ador de un pequeiio reshutante, ha contemplado la ad- quisicih de m restaumte m4s grande cuyo duefio est i por retiram. Gultekin hancida la compra vendiendo su pequeno restaurante actual, convatando una segunda hipkca s o h su casa vendiendo las acciones y los bonos que posee, y- en caso de que fuera necesario, contr* tando un p&&.rnu bancario. Ya que Gultekin tendria invertido casi todn su p~eimonio en el restaurante. desea rcalizar un cuidadoso andisis con relaci6n a la cantidad que estan'a &is-

puesto a pagar por el negocio. El propietarin actual del restaurante m& grande Ie ha propor- cionado Ia siguiente informacibn de dicho negocio con reIacr6n a 10s cinco aiios anteriores.

Como sucede en el caso de un pan nlimero de negocios pequefios, el restaurante gfande esr. estructundo como una corporaci6n del sukapitulo S. Esta estructwa le da a1 prqietario la ventaja de la responsabilidad h j h d a . p r o las utilidades ante< de impuestos fluyen directs- mentc a tmvEs del propietario, sin la deducci6n de ningh impuesto corporativn. Las cifra anteriores no han cido ajustadas por 10s cambins en el nivel de precios. Existe un consensu general en eI sentido de que las utilidadec promedio durante 10s cinco Gas anteriores son n presentativaq de lo que podn'a t-sparse en d futnro, dehpuks de ajustar la inflacibn.

Gultekin opIna que pdrfa ganar por lo menos 3 000 d6hres por mes como adminisa~d- cantratado TambiCn piensa que debetia sustraer esta cantidad de las utilidades cuando ana d negocio. Ademfs, eslh enterado de las estadisticm que muestran que en el caso de 10s restarirantes de este tamaiio, apruximadmente 6% de 10s propietarios ahandonan su negor cada aiio.

Gultekin ha hccho alpnos trabajos preliminares para valuar el negocio. Su anasis es el siguiente:

Factor de Uiilidades nivel de {dijlares

Aiia UfilidQdcs precio wfaaule~)

-5 $62MM 1.28 $79400 -4 28 000 1.18 33 O M -3 4 4 M 1 -CW 4 800 -2 96 01XE 1.04 99 800

o 1 0 3 0 1.00 1 0 3 0

Zas utilidades promdo comspondientes a 10s cinca aiios anleriures, expresadas en d6Iares actuales, son de 28 OW. Crm haw en e m cifra prumedio de utilidades, Gultclcjn ha producido la sipiente infomaci6n.

BasGndose en estos dculos. Gulrekin ha caIcuIadn que el vdos d d rcstaurante es de 350 MM d6Tms. a. Suponga que realmeate existe la pmbabilidad de 6% por a in LLZ ahnndonar el negmio. ~ E s ~ us& de acuerdo con la evaluaci611 de GuItekin acerca del restauranteq En su res- puesta. considirese su Wtamiento de la inflacien, deduccih del sueldo administrative de 3 OOC) d6lares por mes y la manem coma se evalu6 el riesgo.

6. j@C valor presente le conferiria usted a la cotriente de inpsos? En otras palabra, iqui cantidad le aconsejaria usted a Gultekin que pagara por el restnurante?

7.1 3 RidogicnI Insect Conml Corporauon (BICC) lo ha cantratado a usted como consultor para evaluar el valor presente net0 de un ciwto rancho propuesto para la crianza de saps. BICC ptanea dedicme a Ia crianza de s a p s y venderlos coma mecanismos ecol6gicamente desea- hles para el conrrol de insectos. La empresa slrpone que el negocio continu& a perpetuidad. Despuks de alpnos costos insig&cantes de arranque, BICE: incumir6 en 10s sipientes fl~~jos de efectivo norninales a1 final dcl Go:

r n p s o s $150MXI C o w s cle mana de obra 80 000 &S COFIOS 40 OM

La compaiiia arrendara maquinaria a una empre.~ en la cantidad de 20 OOQ d61are.s anuafes. Los pagus de arrenhmientu empezar6n al final del ~o 1 y son fijijos en tirminos nomindcs. En t-hninos reales, las ventas y 10s costos de la mano de obra a u m e n t h cada afio 5 y 3% respectivamente; okos costos dismhuir&n 1%. Se espera que la raw de inflacihn anual sea de 6%. La ma red de descuento aplicable a 10s ingresos y a 10s costos es de 10%. Los pagos de arrendamiento se encueatran libms de riesgo; por cnnsiguiente, deheriin descontarse a un;] ra- sa libre de riesgo real de 7%. Nn hay impuesros. Tcdos 10s flujos de efectiw ocurren al final del a%. Considwando el rnornenro actual, j a 6 l seri el valor presente net0 del rancho pro- puesto para la cristnza de sapos?

7.14 Sony liternational tiene una oportunidad de invemi6n para pmducir una nueva televisidn este- reof6nica a colofes. La irrversi6n requerida al 1 de enero de este aiio es de 32 millones de d6- lams. La empresa, que se encuentra en la casegm'a fiscal de 34%, deprecid la inversihn basta que alcance un valm & 0 usando el mitodo de linea recta. Al 1 de enero el precio del producto sm6 de 400 d6lares por nnidad. El precie perrnaneced consmnte en t h i n o s reales. Los costos de la mano de obra serh de IS d61ares por hora a1 1 de enero. Aumentariin a1 2% por aiio en t6rrninos d e s . Los costos de la energfa serh de 5 d6lares pw unidad fisica a1 1 de enem; aumentarh 3% por afio cn t h i n o s reales. La tasa de iuflaci6n es de 5%. JA recep- ci6n de 10s ingresos y el pago de 10s costos ocurren al final del a o .

Producci6n fisica en unidades lWOOO 200CMl 200 K O 150 090 Tnsumos de mano de obm, en homq 2 000 000 2,000000 2 000 000 2 000 (X10

Tnsumos de enew'n. unidades fisicas 200 000 200000 200 000 200 000

La tasa de descuento nominal libre de riesgo es de 4% y la tasa de descuento real apIicable a los ingresos y a los costos es de 8%. Calcule el valor presente neto de este pmyedo.

7.15 Sparklmg Water, hc., vende diariamente 2 millones & botellas de agua potable. Cada botelln, que se vende a un precio de 2.5 d6lares en b5minos reales, tiene un costo de 0.7 en tkminos wales. Los ingresos por ventas y 10s costos ocurren a1 final del aRo. Se espera que 10s ingre- sos por ventas aumenten a una tasa real de 7% anual, mientras gue 10s costos reales se incre- mentcn a ma tasa de 5%. La twa de descuento real y relevante es de 10%. La tasa fiscal corporativa es de 34%. jCua xi% el valor de Sparkling d &a de hoy?

7.16 Intematiunal Buckeyes esi4 constnryende una f6hm que puede producir anuahente un mi- F16n de domos, durante cinco Mas. La fhbrica riene lm costa de 6 millones de d61ares. En el aiio I, cada domo sc vended en 3.15 d6lares en tkminos norninales. EI prccio aurnentard 5% cada afio en tkrmirros reales. Durante el primer aiio 10s costos variables serk de 0.2625 d61a- res por domo en t W o s nominales y aumentarh 2% cada afio en m n o s reales. Interna- tiond Buckeyes depreciarri el vaJor de la fhkca a lo largo de 10s c~nco aiios basta que alcance un valor de 0, para la cual us& el mbtodo de linea recta. La emprcsa espera vender la fAbrica en 638 140.78 d6Iares al fmd deI aiio 5 (o 500 OW d6lares en Grminos reales). La tasa nomi- nal de descuenro aplicabIe a 10s flujos de efectiva riesgosos es de 206, y la & 10s flujos de efectivo libres de riargo es de 1 1 %. La Usa de inflacibn es de 5%. Los ffujos de efxtivo, con ex~epcidn de la invessibn inicid, ocurren a! final del aiio. La tasa fiscal corpurativa es de 34%; l a ganancias de capital tambien se gravan con una tasa de 34%. iC&l s e r i el valor pre- sente neto de este proyscto?

7.17 Majestic Mining Company (TvI~K) aqta negociando la compra de ma nueva pieza de equipo para reahzar sw aperaciones aFtuales. Por lo tanto, desea saber cud es el precio mkimo quc deben'a pagar por el equipo. Es decir, j@ tan alto deberi ser el pre$u del quipn para pue tenga un valor presente neto de O? A u s t d se le propmionan 10s siguientes datos: a. El nuevo equipo reernpIazari a1 equipo en mn que tiene un wlor actual de mercado de

20 000 d6la1es. b. El nuevtl equipo no afectm'a a 10s ingesos, pero 10s costos operatives antes h impuestos

se reducitian en 1OOOO d6lares por a70 dwmte mho afios. Estos ahornos en costos mumi- +an al final deI aiio.

c. El eqrripo en uso tiene actoalmente una antigiiedad de einco aiios, se espm que dure otros ocho y que no tenga nin@n valor de reventa al h a l de ese periodo. Fue comprado en 40M0 d6lms y esti sienrtv depreciado a lo Iargo de 10 a o s hasta que alcance un valor de O sobre la base del mitodo de linea sect?.

I-1. El nuevn equipo seri depreciado hasta que alcance un valor de O usando el maodo de de- preciacihn en k e a recta a lo largo de cinco aiios. MMC espera pcder vender el equipo en 5 000 dblares al final de ocho afios. h fmdos provenientes de esta venta estmh sujetos al pago de impuestos a la tasa fiscal sobre i n g ~ s o s corporativos ordinaries de 34%.

e. MMC tiene varias o p c i o n e s rentables en marcha. f. La tasa de descuento apopiada es de 8%.

Capin110 7 VaTorprcsente ncro prrsupuebru dc capital 217

7.1 8 DespuEs de una am*a investipci6n midica y rnercadol6gica. Pill, Inc.. considera que puede penemr el mercadc~ de analg6ricos. Pr~ede sep~ir una de dos esmtegias La primera de ellas consiste en manufacturar un medicamento que tendr5 c m o finalidad aliviar el dolor de cabe- za La s e ~ u n k elahom una pfldora de apEcaci6n m8s amplia diseiiada para aliviar el dolor de cabeza y 10s dolores de amitis. Ambos prductos se lntraducin'm a ur precio de 4 d6lares por paquete en rhninos reales. Del medicamento de apIicaci6n mss amplia, probablemente I se venderian 10 millones de paquetes a1 a o . Lo cual equivaIe al duhle de lzs ventas del mcdi- camento exclusivu para el dolor de cabeza. En el primer ' ~ o se espem que 10s costos de pro- I

ducci6n en efectivo seat de 1-50 d61ares por ppaquete en timinos reales en el case de la rnarca excluqiva para el dolor de cahe~a. AdernBs, se calcula qne 10s costnq de prnd~~ccifin dc la pil- d m de aplicaci6n m& general ser& & 1.70 d6lares en bhninos redes, y que todos los pre- cios y 10s costos a u m e n r d a una m a general de 5%.

Cualquiera de estas estrategias requerkia de irwersiones adicionales eri plants. La pilcinr a exclusiva para el dolor de czbeza pudria producirse nsando un equipo que costaria 10.2 millo- nes de d6lares, que d-a 3 aiios, y que no tendria valor de rwenta. La maquinaria para pro- duck el remedio de aplicaci6n amplia cosrrtria 12 millones de d6lares y du& tambiCn 3 afbs; en ese momento, la empresa podrfa venderla en 1 mill(5n de dhlaws (en LCrminas ma- les). La maqunaria para la produccidn tend& que ser reemplnzfida cnda ms afios, con basc en costos reales constantes.

Suponp que en eI caso de a m h s proyectos In empresa us& el mktda de depreciacih en h e a ~ c t a . La empresa ten^ que enfrentarse a una tasa fiscal corporativa de 34%. Ade- I mris, considera que la tasa real de descuento apropiada serA de 13%. Si las ganancias de capi- tal se mcuentran gravadas con una tasa fiscal corporatiw ordinaria de 34'3, iquC analgksico deberia produck la emprcsa? I

7.19 Una rniquina yue durxi cuam aiios tiene los siguientes flu~os netos de salida de efectivo. EI cmto dc compm de la mhquina es de 12 000 ddlares, mientras que su costo anual operative dc &a de aiio es de 6000. A! fma4 de cuatro aiios, la d q u i n a se vend& en 2000 dhlares; de taI modo, eI flujo de efectivo en eI aiio 4, C,, es de tan s61o 4000 d6lares.

El costa de capital es de 6%. iCuSI serfi el valur psente de 10s cestos de operar a perperui- dad una swie de tales miquinas?

Reemplazo de m5quinas con tiempos de vida desiguales 7.20 Ofice Automotation, Inc., nwwita elegir enm dos copiadoras, la XX4a o la RH45. IA XX40 I

mesta mcnos que la M45, pero su vida econfimica es &is corta. h s costos y 10s gastos de mantenimiento de aqm dos copiadmq se pmporcionan mAs ahajo. Estos ffujos de efocrivo han sido expresados en t kmi~os reales.

~ I

Copiadom Am0 dlio 1 Aiio 2 Aiio 3 AAo 4 Ario 5 I

La tasa de f i a c i 6 n es de 5% y la tasa nominal de descuento es de 14%. Suponga que las uti- lidades son las mismas indistintame11-k de ma y otra copiadora, y que cualquiera que sea la que elija la empresa. comprd el modelo para siempre. j Q ~ i copiadora deberla elegir la em- presd'; Ignore los impuestos y la depreclacih.

7.21 Fiber Glasses debe escoger entre dos t ip s de instalaciones. La instdacidn T tiene un costo de 2.1 millones de d6lares y su vida econ6mca es de 7 ufius; sus costos de mintenimiento son r k 60000 d6lares por G o La insdalaci6n II tienc un costo de 2.8 d o n e s & d6lares y durar6 10 aiios, con costos anudes de mantenimiento de 1OOOOO d6lare.q. Arnbaq instalaciones seriLn totalmeme depreciadas por eI miroda de linea recta, no tendrh valor econ6mico alguno des-