Salarios

5

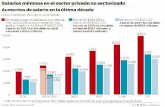

SALARIOS El salario es una retribución monetaria o en especie que recibe un trabajador a quien se le emplea. Conforme se han desarrollado históricamente las políticas económicas, comerciales y laborales, el tema del salario ha sido objeto de numerosos análisis, y se han creado formas para calcular los salarios de diferentes sectores. Entre las clases de salario más conocidos están: Salario base: Sirve legalmente para calcular los subsidios familiares. Salario mínimo: Que se fija legalmente y en relación con el cual toda remuneración inferior es ilegal. Salario nominal: Una cantidad monetaria que percibe un trabajador y es el salario base (más, generalmente, primas por antigüedad y otras circunstancias). Salario real: Que se mide considerando las prestaciones y servicios a que el trabajador tiene derecho. Una cosa es el sueldo que un trabajador percibe semanal o quincenalmente, otra muy dife- rente el salario diario integrado —jornal— cuya composición ese trabajador tiene derecho a conocer. El salario diario integro, incluye (prima vacacional, aguinaldo, etc.) y está debidad- mente reglamentado por la ley del IMSS, de acuerdo con esta legislación, el salario es la retribución que debe pagar el patrón al trabajador por su trabajo; puede fijarse por unidad de tiempo, de obra, por comisión, a precio alzado o de cualquier otra manera, y se integra con los pagos hechos en efectivo por cuota diaria, gratificaciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo. Para fijar el importe del mínimo se toman en consideración la cantidad y calidad del trabajo. Así, por ejemplo, tratándose del salario por unidad de obra (m2, ml, m3, pieza, etcétera) la retribución que se pague será tal, que para un trabajo normal —jornada de ocho horas— de por resultado el monto del salario mínimo, por lo menos. Por otra parte, queda estipulado que a igual trabajo desempeñado en puesto, jornada y condiciones En la industria de la construcción la remuneración es semanal, por jornal, por hora, o por unidad de tiempo o de obra. Para quedar en orden con el INFONAVIT, es suficiente con que el patrón presente estos avisos ante el Instituto Mexicano del Seguro Social (IMSS), dentro de un plazo de 5 días hábi- les contados a partir de que ocurra alguno de los supuestos señalados, con excepción del caso de huelga en donde el plazo es de 8 días. Si el patrón tiene a su servicio trabajadores con un crédito de vivienda del INFONAVIT, deberá retener y enterar los descuentos que haga a su salario, en cuanto reciba el aviso de retención de descuentos o la cédula de determinación de

Transcript of Salarios

SALARIOS

El salario es una retribución monetaria o en especie que recibe un trabajador a quien se le emplea. Conforme se han desarrollado históricamente las políticas económicas, comerciales y laborales, el tema del salario ha sido objeto de numerosos análisis, y se han creado formas para calcular los salarios de diferentes sectores.

Entre las clases de salario más conocidos están:

Salario base: Sirve legalmente para calcular los subsidios familiares.Salario mínimo: Que se �ja legalmente y en relación con el cual toda remuneración inferior es ilegal.Salario nominal: Una cantidad monetaria que percibe un trabajador y es el salario base (más, generalmente, primas por antigüedad y otras circunstancias).Salario real: Que se mide considerando las prestaciones y servicios a que el trabajador tiene derecho.

Una cosa es el sueldo que un trabajador percibe semanal o quincenalmente, otra muy dife-rente el salario diario integrado —jornal— cuya composición ese trabajador tiene derecho a conocer. El salario diario integro, incluye (prima vacacional, aguinaldo, etc.) y está debidad-mente reglamentado por la ley del IMSS, de acuerdo con esta legislación, el salario es la retribución que debe pagar el patrón al trabajador por su trabajo; puede �jarse por unidad de tiempo, de obra, por comisión, a precio alzado o de cualquier otra manera, y se integra con los pagos hechos en efectivo por cuota diaria, grati�caciones, percepciones, habitación, primas, comisiones, prestaciones en especie y cualquiera otra cantidad o prestación que se entregue al trabajador por su trabajo. Para �jar el importe del mínimo se toman en consideración la cantidad y calidad del trabajo. Así, por ejemplo, tratándose del salario por unidad de obra (m2, ml, m3, pieza, etcétera) la retribución que se pague será tal, que para un trabajo normal —jornada de ocho horas— de por resultado el monto del salario mínimo, por lo menos. Por otra parte, queda estipulado que a igual trabajo desempeñado en puesto, jornada y condiciones En la industria de la construcción la remuneración es semanal, por jornal, por hora, o por unidad de tiempo o de obra.

Para quedar en orden con el INFONAVIT, es su�ciente con que el patrón presente estos avisos ante el Instituto Mexicano del Seguro Social (IMSS), dentro de un plazo de 5 días hábi-les contados a partir de que ocurra alguno de los supuestos señalados, con excepción del caso de huelga en donde el plazo es de 8 días. Si el patrón tiene a su servicio trabajadores con un crédito de vivienda del INFONAVIT, deberá retener y enterar los descuentos que haga a su salario, en cuanto reciba el aviso de retención de descuentos o la cédula de determinación de

cuanto reciba el aviso de retención de descuentos o la cédula de determinación de cuotas, aportaciones y/o amortizaciones, en donde se le indicará el número de

cuotas, aportaciones y/o amortizaciones, en donde se le indicará el número de crédito del trabaja-dor, así como el porcentaje o cantidad que debe descontar. El no cumplir con esta obligación le convierte en responsable solidario del trabajador, por lo que los adeudos le serán cobrados a través de un crédito �scal.

Ley del IMSS

Obra de construcción.— Para efectos del Reglamento, este concepto incluye cualquier trabajo cuyo objeto sea crear, construir, instalar, conservar, reparar, demoler o modi�car inmuebles, así como la instalación o incorporación de bienes muebles necesarios para su realización o que se les integren.

Noti�cación recurrente de movimientos.— Debido a las particularidades de la rama industrial de construcción, sobre todo en cuanto al elevado índice de rotación del personal —trabajadores que permanecen en las obras durante sólo algunos días, o algunas horas, incluso— los patrones enfrentan el problema "de inscribir, dar de baja y noti�car al IMSS las modi�caciones de salario de sus trabajadores, cada vez que se suscite alguno de estos supuestos"; en caso de contravención, se han impuesto sanciones económicas que pueden alcanzar un monto de entre 76 y 350 salarios mínimos vigentes en el Distrito Federal, dependiendo de cuán grave sea la infracción. En conse-cuencia, resulta de gran importancia vigilar el cumplimiento de estas obligaciones en su plazo legal (diez días hábiles siguientes al inicio de la relación laboral, su terminación o modi�cación de salarios), todo ello en conformidad al Acuerdo 402/97 emitido por el Consejo Técnico del IMSS.

Obtención del registro patronal.— De acuerdo con los artículos 10 y 12, fracción II, del Reglamento de a�liación, los patrones están obligados a obtener un número de registro ante el Instituto por cada obra ubicada en un municipio o en el Distrito Federal, siempre dentro de los cinco días hábi-les posteriores al inicio de las relaciones laborales. Además debe presentar un Aviso de noti�cación del domicilio de la obra por todas y cada una de las obras construidas en el ámbito jurisdiccional de una subdelegación del IMSS. Pago de prima de riesgos de trabajo, por registro patronal.— Según lo antes indicado, el IMSS asignará un solo número de registro patronal a las empresas por obra construida; en consecuencia, deberá cubrirse una misma prima de riesgos de trabajo sobre los salarios de todos los empleados, administrativos y obreros, la cual corresponderá precisamente a las actividades de la construcción —lo que imposibilita cubrir tales cuotas por importes diferentes en atención al riesgo al que está expuesto el personal.

Otras obligaciones.— El Reglamento impone al patrón la obligación de solicitar a los trabajadores su número de seguridad social cuando se los contrate, y llevar registros por cada obra construida —por ejemplo, nóminas, listas de raya, tarjetas de control de pagos y percepciones, recibos o cualquier otro medio de control con los datos del patrón y los trabajadores— que permitan al IMSS veri�car el correcto cumplimiento de las obligaciones inherentes. Igualmente debe entregar-se a cada

trabajador constancia escrita del número de días trabajados y salarios percibidos, semanal o quince-nalmente, según los periodos de pago determinados.

Ley del INFONAVIT

De acuerdo con el artículo 123, apartado A, fracción XII de la Constitución Política de los Estados Unidos Mexicanos, el Instituto de Fomento Nacional de la Vivienda de los Trabajadores (INFONAVIT) debe su creación a la necesidad de cumplir con un objetivo: administrar recursos de tal modo que sea factible otorgar créditos accesibles a los trabajadores para adquirir una casa habitación en pro-piedad.

La actualización del INFONAVIT debe estar vinculada y de acuerdo con las políticas y programas del gobierno de la República en materia social. Dentro de dichos programas destaca el fortalecimiento de los sistemas de ahorro para el retiro (SAR), y deben dirigirse a la protección y bienestar de los trabajadores sujetos al régimen obligatorio del IMSS, del INFONAVIT y del Instituto de Seguridad Social al Servicio de los Trabajadores del Estado (ISSSTE).Con esas cuotas, en efecto, se proyectan y construyen hospitales, clínicas, edi�cios y conjuntos habi-tacionales que propician la participación de nuestro gremio en los denominados proyectos de inversión,3 los cuales son una importante fuente de autogeneración de actividad profesional para el arquitecto.

Veamos en resumen el contenido de las principales descripciones de la ley que rige la operación de este Instituto y sus participantes. El artículo 3 enumera los objetivos del Instituto: 1. Administrar los recursos del INFONAVIT. 2. Sistemas de �nanciamiento que permitan a los trabajadores obtener crédito barato y su�cien-te para la adquisición en propiedad de una casa y la construcción, reparación, ampliación o mejora-miento de sus habitaciones.3. Coordinar y �nanciar programas de construcción de habitaciones.

El artículo 29 especi�ca las siguientes obligaciones de los patrones:

3. 1. Inscripción, propia y de los trabajadores, al Instituto.2. Siempre que contraten a un nuevo trabajador deberán solicitar su número de Clave Única de Registro de Población (CURP) e inscribirlo con el salario que perciba al momento de esa inscripción.3. Pago de aportaciones en entidades receptoras, monto de 5% sobre el salario de los trabajadores a su servicio, efectuar su pago en las entidades receptoras del Instituto; deberán proporcionar la infor-mación relativa a cada trabajador.4. Individualización de recursos en las Administradoras de Fondos para el Retiro (AFORES) y registro sobre las individualizaciones de la subcuenta de vivienda de las cuentas individuales del SAR a cargo de las AFORES.5. Obligación de pago mientras exista la relación laboral.

6. Entero de descuentos en entidades receptoras, descuentos a sus trabajadores en sus salarios que se destinen para cubrir préstamos otorgados por el Instituto.7. Proporcionar constancia de días trabajados. Patrones eventuales en la construcción, entregar semanal o quincenalmente a cada trabajador constancia escrita del número de días trabajados y del salario percibido, tratándose de patrones eventuales en la construcción.8. Ausencias o incapacidades, la obligación de efectuar las aportaciones y hacer los descuentos (se suspenderá cuando no se paguen salarios por ausencias). Las incapacidades expedidas por el IMSS subsistirán a la obligación del pago de aportaciones. En caso de sustitución patronal, el patrón sustituido será solidariamente responsable con el nuevo de las obligaciones derivadas de la ley, antes de la fecha de sustitución hasta por el término de 2 años.

El artículo 30 enumera las siguientes obligaciones a los patrones:

1. Determinación de los aportes y descuentos en caso de incumplimiento. El importe de las aporta-ciones patronales y descuentos omitidos, así como su actualización y recargos que se generen, la señalización de las bases para su liquidación, y requerir su pago. 2. Imposición de sanciones. Los patrones serán sancionados en los casos en que el incumplimiento de las obligaciones origine la omisión total o parcial en el pago de las aportaciones y el entero de los descuentos.

El artículo 31 se re�ere a la inscripción de los patrones y los trabajadores.

1. Los patrones deberán dar aviso al Instituto de los cambios de domicilio, denominación o razón social, aumento o disminución de obligaciones �scales; suspensión o reanudación de actividades; clausura; declaración de quiebra y suspensión de pagos; altas y bajas; modi�caciones de salarios; ausencias e incapacidades, y demás datos de los trabajadores. 2. Registro de patrones e inscripción de trabajadores y avisos, los cuales deberán presentarse en un plazo no mayor de 5 días hábiles.3.Con�dencialidad en la información.4. Inscripción directa del Instituto. El Instituto podrá registrar a patrones e inscribir a trabajadores, y precisar su salario base de aportación sin que ello releve al patrón de su obligación, de responsabili-dades y sanciones. 5. Derecho del trabajador a obtener información de la AFORE referente al monto de las aportaciones a su favor y de vivienda, a través del patrón.6. Periodicidad y plazo de pagos. El pago de las aportaciones y descuentos del artículo 29 será por mensualidades a más tardar los días 17 del mes inmediato siguiente.

Según el artículo 38, la operadora de la base de datos nacional del SAR proporcionará al Instituto la información correspondiente a las aportaciones y descuentos

cuotas, aportaciones y/o amortizaciones, en donde se le indicará el número de crédito del trabaja-dor, así como el porcentaje o cantidad que debe descontar. El no cumplir con esta obligación le convierte en responsable solidario del trabajador, por lo que los adeudos le serán cobrados a través de un crédito �scal.

Ley del IMSS

Obra de construcción.— Para efectos del Reglamento, este concepto incluye cualquier trabajo cuyo objeto sea crear, construir, instalar, conservar, reparar, demoler o modi�car inmuebles, así como la instalación o incorporación de bienes muebles necesarios para su realización o que se les integren.

Noti�cación recurrente de movimientos.— Debido a las particularidades de la rama industrial de construcción, sobre todo en cuanto al elevado índice de rotación del personal —trabajadores que permanecen en las obras durante sólo algunos días, o algunas horas, incluso— los patrones enfrentan el problema "de inscribir, dar de baja y noti�car al IMSS las modi�caciones de salario de sus trabajadores, cada vez que se suscite alguno de estos supuestos"; en caso de contravención, se han impuesto sanciones económicas que pueden alcanzar un monto de entre 76 y 350 salarios mínimos vigentes en el Distrito Federal, dependiendo de cuán grave sea la infracción. En conse-cuencia, resulta de gran importancia vigilar el cumplimiento de estas obligaciones en su plazo legal (diez días hábiles siguientes al inicio de la relación laboral, su terminación o modi�cación de salarios), todo ello en conformidad al Acuerdo 402/97 emitido por el Consejo Técnico del IMSS.

Obtención del registro patronal.— De acuerdo con los artículos 10 y 12, fracción II, del Reglamento de a�liación, los patrones están obligados a obtener un número de registro ante el Instituto por cada obra ubicada en un municipio o en el Distrito Federal, siempre dentro de los cinco días hábi-les posteriores al inicio de las relaciones laborales. Además debe presentar un Aviso de noti�cación del domicilio de la obra por todas y cada una de las obras construidas en el ámbito jurisdiccional de una subdelegación del IMSS. Pago de prima de riesgos de trabajo, por registro patronal.— Según lo antes indicado, el IMSS asignará un solo número de registro patronal a las empresas por obra construida; en consecuencia, deberá cubrirse una misma prima de riesgos de trabajo sobre los salarios de todos los empleados, administrativos y obreros, la cual corresponderá precisamente a las actividades de la construcción —lo que imposibilita cubrir tales cuotas por importes diferentes en atención al riesgo al que está expuesto el personal.

Otras obligaciones.— El Reglamento impone al patrón la obligación de solicitar a los trabajadores su número de seguridad social cuando se los contrate, y llevar registros por cada obra construida —por ejemplo, nóminas, listas de raya, tarjetas de control de pagos y percepciones, recibos o cualquier otro medio de control con los datos del patrón y los trabajadores— que permitan al IMSS veri�car el correcto cumplimiento de las obligaciones inherentes. Igualmente debe entregar-se a cada

De acuerdo con el artículo 40, la transferencia de fondos a subcuentas AFORES, fondos de la sub-cuenta de vivienda no aplicados serán transferidos a las AFORES para la contratación de la pen-sión correspondiente o entrega.

El artículo 41 establece:

1. El trabajador tendrá derecho a elegir su vivienda, sea ésta nueva o usada. 2. Prórrogas para trabajadores para el pago de créditos; cuando el trabajador hubiere recibido créditos, el Instituto los otorgará a partir de la fecha en que haya dejado de percibir ingresos sala-riales. El Instituto deberá solicitar prórrogas en los pagos dentro del mes siguiente a la fecha en que deje de percibir ingresos salariales. En caso de que no solicite la prórroga en el plazo de 30 días, ésta no se le autorizará. 3. Las prórrogas no podrán ser mayores a 12 meses cada una, ni exceder más de 24 meses en su conjunto, y terminará cuando inicie una nueva relación laboral.

El artículo 42 establece:

1. El �nanciamiento para la construcción de conjuntos habitacionales para los trabajadores me-diante créditos que les otorgue el Instituto.2. Otorgamiento de créditos a favor del Instituto para: a) Adquisición en propiedad de habitaciones.b) Construcción de vivienda.c) Reparación, ampliación o mejoramiento de la vivienda.

El artículo 55 establece:

Que la imposición de multas será prerrogativa del Instituto, y las infracciones que en perjuicio de los trabajadores o del Instituto cometan los patrones se castigarán con multas cuyo monto equi-valdrá a tres y hasta trescientas cincuenta veces el salario mínimo general diario vigente en el Distrito Federal.

El artículo 59 establece:

Que los trabajadores tendrán derecho a realizar aportaciones voluntarias a su cuenta individual por conducto del patrón o por sí mismo. Además, contempla lo relativo a: 1. Impuesto sobre la renta.2. Impuesto que el gobierno o el Estado hace a particulares que tengan un bien inmueble, una empresa o una negociación, basado en el monto del avalúo que hace el propio estado del bien o empresa.3. Los empleados del estado tanto como los profesionales pagan ISR, aplicable a profesionales libres. El porcentaje depende de las utilidades de la empresa.4. Impuesto del 2% sobre la nómina.