Sector tic chile octubre 2011

96

2 Informes Sectori a les OPORTUNIDADES DE INVERSIÓN Y COOPERACIÓN EMPRESARIAL El sector de las TIC en Chile Oficina Económica y Comercial de la Embajada de España en Santiago de Chile

-

Upload

agencia-exportadora -

Category

Services

-

view

117 -

download

4

Transcript of Sector tic chile octubre 2011

2 Info

rmes

Sec

toria

les

OP

OR

TUN

IDA

DE

S D

E IN

VE

RS

IÓN

Y C

OO

PE

RA

CIÓ

N E

MP

RE

SA

RIA

L

El sector de las TIC en Chile

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile

3 Info

rmes

Sec

toria

les

OP

OR

TUN

IDA

DE

S D

E IN

VE

RS

IÓN

Y C

OO

PE

RA

CIÓ

N E

MP

RE

SA

RIA

L

Octubre 2011

El sector de las TIC en Chile

Este informe ha sido realizado por la Oficina Económica y Comercial de la Embajada de España en Santiago de Chile.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 3

ÍNDICE

1. INTRODUCCIÓN 5 1.1. Situación y estructura de la economía chilena 5 1.2. Perspectivas del mercado 7 1.3. Apertura a la inversión extranjera 10

2. PERSPECTIVA GENERAL 13 2.1. Definición y descripción del sector 13 2.2. Panorama general del sector 14

2.2.1. Telecomunicaciones 14 2.2.2. Tecnologías de la información 15 2.2.3. Desarrollo digital de Chile (empresas, hogares y sector público) 17

3. POLÍTICAS Y MARCO LEGAL DE LA INVERSIÓN EXTRANJE RA. 18 3.1. Normativa gubernamental sobre inversión extranjera en chile 18 3.2. Marco regulatorio aplicable a las TICs en Chile 19 3.3. Políticas de promoción de inversiones 21

3.3.1. CORFO e INVEST CHILE 21 3.3.2. Fondo de desarrollo de las telecomunicaciones (FDT) 23

3.4. Formas de implantación 24 3.5. Instituciones administrativas relacionadas 29

3.5.1. La Subsecretaría de Telecomunicaciones (Subtel) 29 3.5.2. Observatorio TIC – Secretaría de desarrollo digital 30 3.5.3. La Asociación Chilena de Empresas de Tecnologías de la Información (ACTI) 30 3.5.4. El Grupo de Empresas Chilenas de Software (GECHS) 30 3.5.5. Centro de Estudios de Tecnologías de la Información (CETIUC) 31 3.5.6. Asociación Chilena de Distribuidores de software 31

4. ASPECTOS PRÁCTICOS DE LA INVERSIÓN 32 4.1. Principales costes de la inversión en el sector 32 4.2. Principales barreras a la inversión 42

4. 2. 1. Barreras generales a la inversión 42 4.2.1. Barreras específicas a la inversión en el sector 45

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 4

4.3. Búsqueda de socio. Aspectos a considerar en la negociación de un contrato. 47 4.4. La inversión extranjera y española en el sector. Principales casos de implantación con

éxito 48

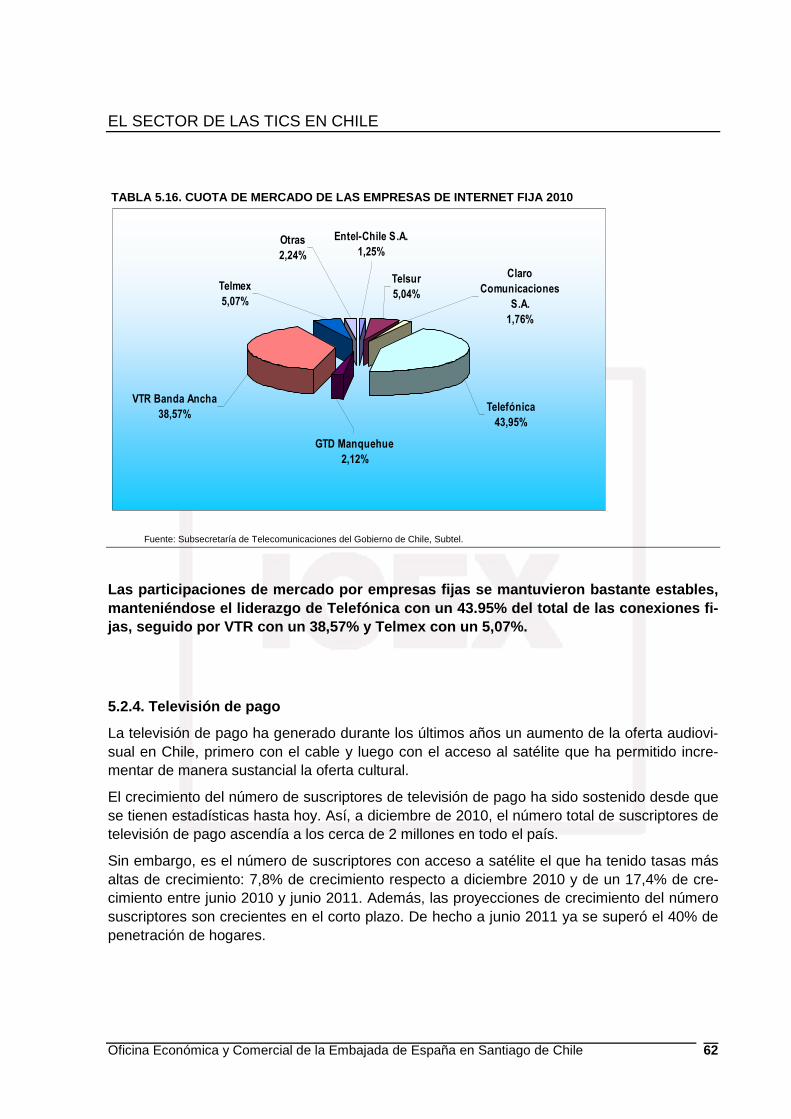

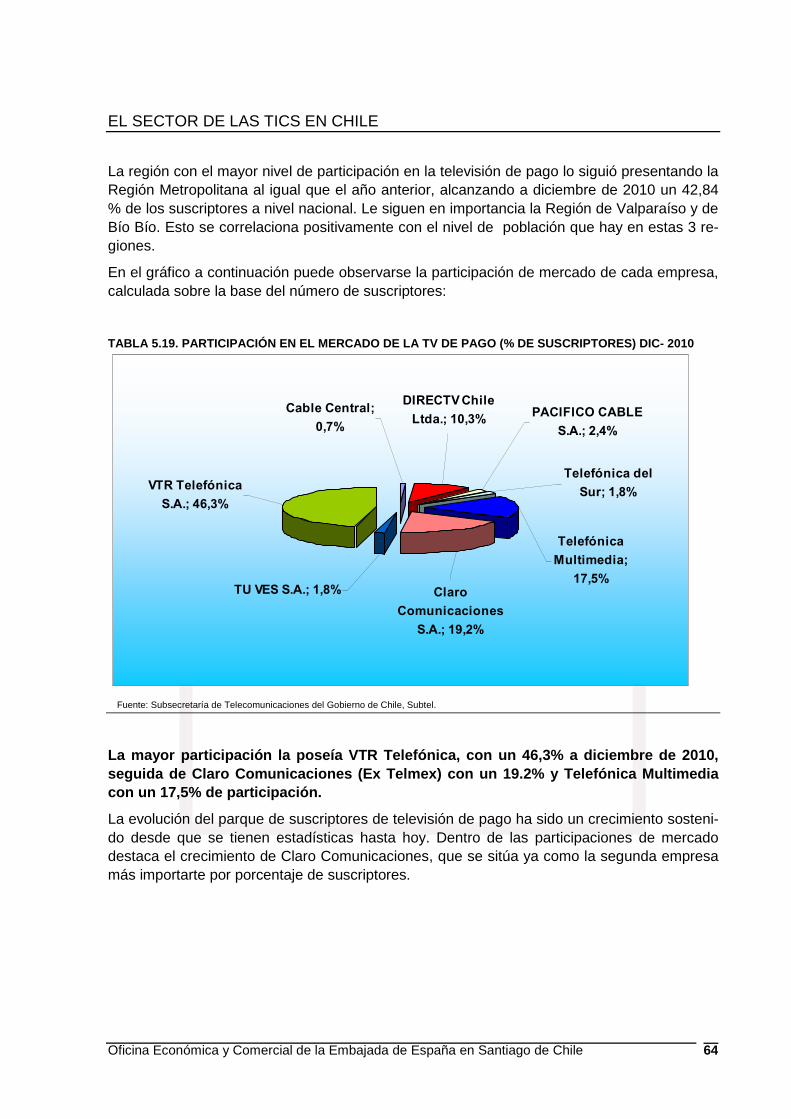

5. ANÁLISIS DE LA OFERTA 52 5.1. Tamaño del mercado 52 5.2. Penetración y Principales proveedores por productos 55

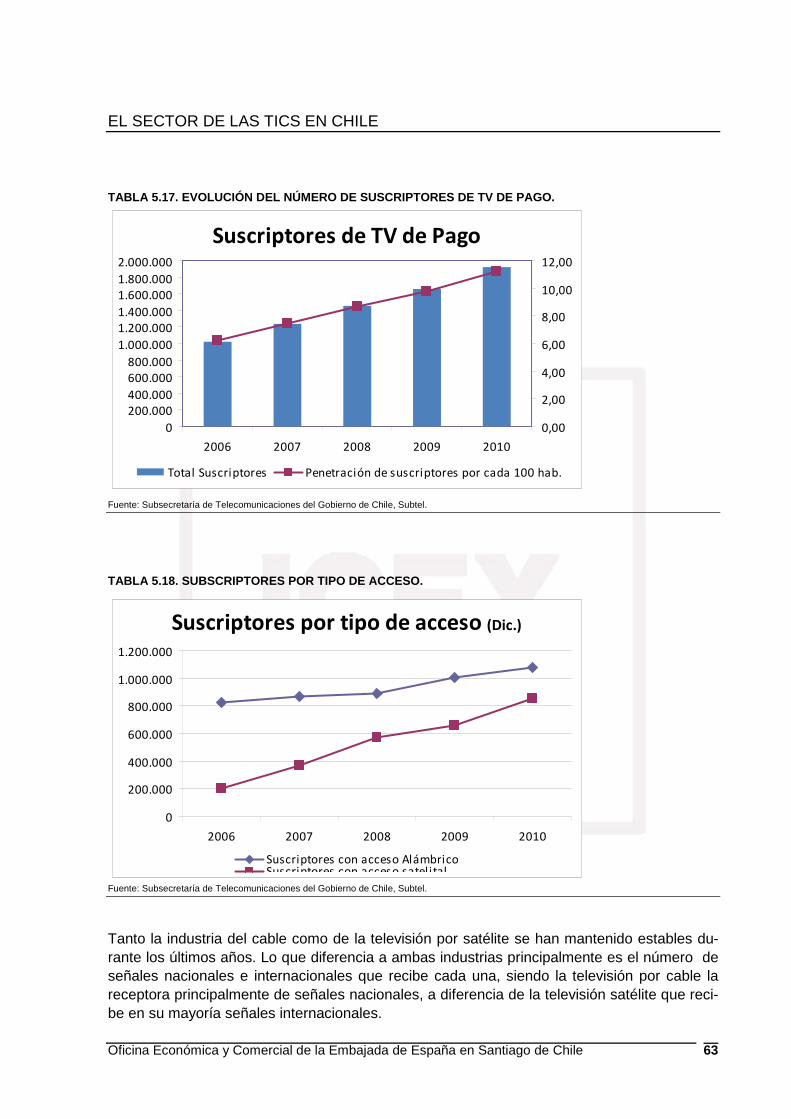

5.2.1. Telefonía Móvil 55 5.2.2. Telefonía fija 57 5.2.3. Internet y Banda Ancha 60 5.2.4. Televisión de pago 62 5.2.5. Productos TI y electrónica de consumo 65

5.3. Localización geográfica de la oferta 65

6. ANÁLISIS DE LA DEMANDA 66 6.1. Tendencias generales de consumo 66

6.1.1. E-commerce 66 6.1.2. Sistema de gobierno electrónico 67 6.1.3. Portabilidad numérica 69 6.1.4. Aplicaciones empresariales 70 6.1.5. Aplicaciones de consumo 70

6.2. Perfil del consumidor 71 6.2.1. Hogares 71 6.2.2. Empresas 73

6.3. Localización geográfica de los principales mercados 76 6.4. Percepción del producto español 77

7. OPORTUNIDADES Y RIESGOS PARA LA EMPRESA ESPAÑOLA 78

8. BIBLIOGRAFÍA 79

9. ANEXOS 80 9.1. Principales acuerdos comerciales firmados por Chile 80 9.2. Asociaciones empresariales del sector 81 9.3. Listado de empresas del sector en Chile 82

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 5

1. INTRODUCCIÓN

1.1. SITUACIÓN Y ESTRUCTURA DE LA ECONOMÍA CHILENA

El crecimiento del 5,2% que alcanzó Chile en 2010 demuestra que los estragos causados como consecuencia de la crisis financiera y económica internacional, así como los efectos del terremoto y maremoto que asolaron el país el 27 de febrero de 2010 han sido, en gran parte, superados.

El crecimiento de 2010 se explica fundamentalmente por el alza en la demanda interna debido al incremento de la inversión en maquinaria y equipos, y por el incremento en la construcción y otras obras. Otro factor importante ha sido el incremento en el consumo privado (10,4%) liderado por el aumento en el consumo en bienes duraderos, especialmente automóviles y electrodomésticos. No obstante lo anterior, la minería es la industria más relevante de Chile y se ha consolidado como uno de los principales motores de crecimiento de su economía debido a la calidad y cantidad de los recursos de cobre existentes en el país y al marco legal favorable a la inversión de Chile. El territorio chileno concentra un 38% de las reservas mundiales de cobre y en él se encuentran algunos de los depósitos y yacimientos más importantes a nivel mundial. Chile es el primer productor mundial de cobre, obteniendo aproximadamente 1.700.000 toneladas de cobre fino al año.

La siguiente tabla recoge de forma detallada la participación en el PIB para cada sector.

TABLA 1.1.- PARTIPACIÓN EN EL PIB POR SECTORES DE ORIG EN (% SOBRE PIB CONSTANTE)

2007 2008 2009 2010

Agropecuario Silvícola 3,8 3,7 3,7 3,6

Pesca 1,1 1,2 1,2 0,9

Minería 7,3 6,7 6,7 6,4

Industria manufacturera 16,1 15,8 15,2 14,3

Alimentos, bebidas y tabaco 4,8 4,8 4,8 4,6

Textil, prendas de vestir y cuero 0,7 0,7 0,6 0,6

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 6

Madera y muebles 1,0 1,0 0,8 0,8

Papel e imprentas 2,0 1,9 2,0 1,7

Química, petróleo, caucho y plástico 4,3 4,2 4,1 3,8

Minerales no metálicos y metálica básica 1,3 1,2 1,1 1,0

Productos metálicos, maquinaria y equipos y otros n.c.p.

1,9 2,0 1,8 1,8

Electricidad, gas y agua 2,4 1,8 2,1 2,3

Construcción 7,2 7,5 6,9 6,8

Comercio, restaurantes y hoteles 10,5 10,5 10,4 11,2

Transporte 7,1 7,3 7,2 7,4

Comunicaciones 2,6 2,8 3,2 3,

Servicios financieros y empresariales 16,2 16,8 16,3 16,6

Propiedad de vivienda 5,4 5,4 5,7 5,

Servicios personales 10,8 10,8 11,5 11,2

Administración pública 4,0 4,0 4,2 4,1

TOTAL 100 100 100 100

Fuente: Banco Central de Chile

Chile, a pesar de ser un mercado relativamente pequeño, ha firmado acuerdos comerciales con más de 58 países diferentes. Esto le permite acceder a más de 3.800 millones de potenciales consumidores en todo el mundo y continuar posicionándose como el país con mayor número de acuerdos suscritos a nivel mundial. Fruto de estos acuerdos, el comercio exterior de Chile ha crecido sostenidamente en los últimos años. Según datos del Banco Central, en el año 2010 el comercio exterior de Chile con el mundo alcanzó US$124.121,2 millones, lo que representa un crecimiento del 32,8% respecto al año anterior. Las exportaciones chilenas crecieron un 29,6%, situándose en US$69.621,9 millones debido al aumento de los embarques mineros. Los productos más exportados por Chile en 2010 fueron cobre, alimentos procesados, fruta, celulosa, salmón, vino y productos forestales. Las importaciones del año 2010 alcanzaron un valor de US$54.499,3 millones, 37,1% superior a la cifra registrada en el año anterior. Los principales productos importados fueron petróleo, automóviles, gas natural licuado y teléfonos móviles. Con estos datos, el índice de apertura del mercado chileno en 2010 se sitúa en el 62%.

Por lo que respecta al nivel de precios, cabe subrayar que el principal objetivo de política macroeconómica es lograr el máximo crecimiento económico manteniendo la inflación baja y estable. Con tal fin, el Banco Central ha anunciado que tomará las medidas necesarias para que la inflación proyectada en un horizonte de dos años se mantenga entorno al 3%. Por ello, ante las expectativas de crecimiento el Banco Central ha venido aumentando sucesivamente la Tasa de Política Monetaria hasta situarla en el 5,25% en agosto de 2011.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 7

� Perspectivas macroeconómicas para 2011

Según las estimaciones del Banco Central realizadas en agosto de 2011, la economía chilena podría crecer hasta un 6,8% y el PIB per cápita superaría los 16 mil dólares para este año. Asimismo, en los primeros seis meses del año 2011 el PIB ha alcanzado un crecimiento del 8,4%, reafirmando las proyecciones del mercado que apuntan a un crecimiento de al menos el 6,5% al cierre de 2011. Estos datos también suponen un recorte en la distancia entre Chile y las economías desarrolladas en términos de Producto per cápita (PPC), donde las cifras rondan los 20.000 dólares. Asimismo, la autoridad monetaria estima que la inflación alcance un 3,3% y que la Tasa de Política Monetaria se situé en el 5,5% a finales del año en curso.

Para el 2011, se anticipa un crecimiento dinámico del gasto, pero más moderado en virtud de la normalización del crecimiento en las compras de bienes duraderos, la acumulación de inventarios y la inversión en maquinaria y equipos. El crecimiento de la inversión será más fuerte en el área de construcción, acorde con el desarrollo de los planes de inversión pública en reconstrucción y los proyectos privados.

Desde inicios de la pasada década, Chile conduce la política fiscal con la regla del superávit estructural, que consiste en definir el nivel gasto de cada año con una estimación de los ingresos del Estado. Esta regla permite reducir las oscilaciones cíclicas para atender el adecuado funcionamiento de la economía en los momentos de menor crecimiento y evitar el sobrecalentamiento de la economía en los momentos de auge. La regla del superávit estructural ha permitido generar ahorro y llevar a cabo políticas contracíclicas para hacer frente a los imprevistos. Para el año 2011 y de acuerdo a los anuncios realizados por el Gobierno, se espera que el gasto fiscal crezca por debajo del incremento de la actividad, convergiendo hacia un déficit estructural de 1% hacia finales de 2014.

Por último, conviene también mencionar que el Consejo del Banco Central de Chile decidió iniciar un programa de compra de divisas para fortalecer su posición de liquidez internacional. Para llevar a cabo este programa, el Banco Central de Chile acumulará reservas internacionales adicionales por un valor de US$12.000 millones durante el año 2011, mediante la compra periódica de divisas, a partir del día 5 de enero y hasta finales de diciembre del 2011.

1.2. PERSPECTIVAS DEL MERCADO

Frente al resto de países de la zona, Chile es uno de los más estables, tanto económica co-mo políticamente. En los últimos años, Chile ha adoptado políticas públicas tendentes a pro-mover y consolidar una conducción macroeconómica seria y responsable, un mayor nivel de apertura económica e integración internacional y el desarrollo de instituciones sólidas. Como resultado, Chile es la economía emergente mejor evaluada de la región y una de las más destacadas a nivel mundial.

Los avances de Chile en materia económica y social fueron reconocidos durante 2010 cuan-do se convirtió en el primer país latinoamericano en adherirse a la Organización para la Co-operación y Desarrollo Económico (OCDE).

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 8

� País atractivo para hacer negocios

De acuerdo al Ranking 2010 sobre Ambiente de Negocios elaborado por Economist Intelligence Unit (EIU), Chile es el lugar más atractivo para hacer negocios en Lati-noamérica seguido por México y Brasil y el 17º a nivel mundial. Las ventajas de hacer negocios en Chile también son reconocidas por el informe Haciendo negocios 2011 publicado por el Banco Mundial. En el ranking global, Chile se coloca en el lugar 43, lo que significa un ascenso de 6 puestos respecto a 2010. Según este informe, el país es uno de los más destacados a nivel mundial en la protección de los inversores, el co-mercio exterior y el cumplimiento de contratos.

Chile es también uno de los países más libres del mundo. Según el Índice de Libertad Económica de 2010, elaborado por la Fundación Heritage y The Wall Street Journal, Chile se coloca en la 11ª posición como país con mayor libertad económica del mundo y el primero de Latinoamérica. Es notable el esfuerzo realizado por el Gobierno por simplificar y reducir los trámites necesarios para crear una empresa. La ley 20.494, publicada en enero de 2011, reduce de 14 a un solo día el trámite de aprobación de patente comercial, eliminando los 16 días de verificación de actividades con el Servi-cio de Impuestos Internos para efectos tributarios, y haciendo gratuita la publicación del extracto de constitución de empresa en el Diario Oficial (anteriormente costaba 150 dólares).

� País seguro

Chile se presenta también como un país seguro y confiable para hacer negocios, y así lo aseguran las agencias clasificadoras de riesgo que han mantenido los altos ratings del país, enfatizando sus bajos niveles de deuda pública, la salud de su sistema finan-ciero y la solidez de sus instituciones. En abril de 2011 las agencias Fitch Ratings y Standard & Poors otorgaban a los créditos soberanos de Chile la calificación de A+ y Moody’s la calificación de Aa3.

� Economía competitiva y apertura económica

Chile también se ha consolidado como la economía más competitiva de América Lati-na. Ello se debe, principalmente, a su apertura comercial que le ha permitido desta-carse a nivel internacional como un mercado libre y dinámico. En el Informe Mundial de Competitividad 2011 publicado por el Institute for Management Development (IMD), Chile se situó en el lugar 25 entre 59 países del mundo, manteniendo su liderazgo re-gional debido a su fortaleza en la atracción de inversiones extranjeras, telecomunica-ciones e imagen país. En los últimos 10 años, Chile ha firmado acuerdos de libre co-mercio con las economías más grandes del mundo: la Unión Europea, Canadá, EE.UU., México, China, Corea del Sur, Australia, Turquía y Malasia.

El Acuerdo de Asociación de Chile con la Unión Europea, firmado el 18 de noviembre de 2002 y vigente desde el 1 de febrero de 2003, establece la total liberalización de aranceles y barreras no arancelarias que afectan al comercio de bienes (excluyendo solamente algunos productos pesqueros y agrícolas), divididos en seis categorías, de

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 9

acuerdo al periodo de desgravación que llega a un máximo de diez años. A la fecha, 7.299 productos gozan de plena desgravación alcanzando el 92,4% de los ítems arancelarios negociados entre Chile y la UE.

En materia arancelaria, Chile aplica una tasa general única que descendió al 6% en 2003. Esta tasa, junto con los tratados de libre comercio que Chile ha firmado y su ba-jo nivel de barreras arancelarias, convierte al país en una de las economías mas abiertas del mundo con un arancel efectivo de 1,2% en el 2010.

� Bajos niveles de impuestos

En comparación con el resto de las economías del mundo, Chile destaca por sus ba-jos tipos impositivos. En el Ranking Pagando Impuestos 2011 de PriceWaterhouse-Coppers y el Banco Mundial, Chile registra un tipo impositivos para sociedades del 25%, situándolo como el país con menos gravámenes para la empresas en Latinoa-mérica.

� Capital humano

Chile también dispone de universidades y escuelas de negocio de alto estándar. El país cuenta con 3 escuelas de negocio que están entre las mejores de Latinoamérica según el Ranking 2010 de la revista América Economía: Universidad Adolfo Ibáñez (3º lugar), Pontificia Universidad Católica (5º lugar) y Universidad de Chile (8º lugar). El coste de mano de obra no cualificada es menor que en Norteamérica y Europa, de forma que las compañías que se instalan en Chile pueden ahorrar hasta un 60% en salarios.

Todos estos factores han contribuido a convertir a Chile en un gran receptor de inversión ex-tranjera. Después de Brasil y muy cerca de México, Chile fue la tercera economía en América Latina que más inversión extranjera directa recibió durante 2010, según la Conferencia de Naciones Unidas para el Comercio y el Desarrollo (UNCTAD).

La política económica de los últimos años ha centrado su interés en nuevos sectores asocia-dos al desarrollo de la industria olivícola y frutícola, turismo, minería, pesquero, servicios glo-bales a empresas, TICs, energías renovables no convencionales, medio ambiente y cons-trucción. En este último sector, cabe subrayar el ambicioso plan de reconstrucción puesto en marcha por el Gobierno de Chile dentro del cual se engloba el Plan de Concesiones 2010-2014 del Ministerio de Obras Públicas (MOP). Este programa contempla inversiones por valor de 11.7396 millones de dólares (1.850 millones de dólares previstos para 2011) en hospita-les, carreteras y centros penitenciaros principalmente.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 10

1.3. APERTURA A LA INVERSIÓN EXTRANJERA

Chile es un ejemplo para el resto de las naciones del continente americano en el desarrollo de una excelente política de atracción de inversiones, contando para ello con mecanismos ju-rídicos claros y estables. En general, la normativa se caracteriza por la igualdad de trato para nacionales y extranjeros, el libre acceso a casi todos los sectores económicos y la mínima in-tervención del Estado en la actividad de los inversores.

Existen en Chile dos mecanismos fundamentales que regulan las inversiones extranjeras: el Estatuto de la Inversión Extranjera o Decreto Ley 600 y el artículo 47 de la Ley Orgánica Constitucional del Banco Central, conocido también como el Capítulo XIV del Compendio de Normas de Cambios Internacionales (CNCI). La utilización de uno u otro queda a voluntad del inversor extranjero, que puede optar libremente por cualquiera de ellos, sujetándose a los re-quisitos legales del mecanismo escogido (ver mayor detalle sobre marco legal de la inversión extranjera en punto 3.- Políticas y marco legal de la inversión extranjera).

Desde la entrada en vigor del Estatuto de la Inversión Extranjera (D.L.600) muchos inverso-res extranjeros han utilizado este mecanismo para introducir su capital en Chile. En términos cuantitativos, la inversión extranjera bruta materializada acumulada bajo el D.L 600, desde 1974 hasta diciembre de 2010, asciende a 77.261,47 millones de dólares, de los cuales el 34% de la inversión se ha concentrado en el sector minero, seguido en importancia del sector de la electricidad, gas y agua (19%). Por lo que respecta al período comprendido entre enero y diciembre de 2010, la inversión extranjera bruta materializada alcanzó la cifra de 2.304,2 millones de dólares. La mayor parte de dicha inversión se concentró en el sector de la mine-ría (38,3%), servicios (32,4%) y transporte y comunicaciones (17,7%).

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 11

TABLA 1.2.- INVERSIÓN EXTRANJERA DIRECTA EN 2010 POR SECTORES SE GÚN DL600

Fuente: Comité de Inversiones Extranjeras

España sigue siendo el segundo país en inversión bruta acumulada (1974-diciembre 2010), sólo por detrás de Estados Unidos, si bien en el año 2010 España, a diferencia de la posición relevante ocupada en años anteriores, se ha situado en el puesto 12 con un 0,6% de la inver-sión bruta materializada a través del DL 600 siendo el sector de construcción el principal des-tino de las empresas españolas (50%), seguido de industrias y alimentos (27,4%) y electrici-dad, gas y agua (22,6%). Tal y como refleja la siguiente tabla, la inversión española en Chile se caracteriza por estar muy diversificada, siendo los principales sectores de destino el sector de electricidad, gas y agua, comunicaciones, servicios financieros y construcción.

Minería38%

Servicios31%

Transporte ytelecomunica

ciones18%

Industria6%

Electricidadgas y agua 5%

Otros2%

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 12

TABLA.3.2.- INVERSIÓN ESPAÑOLA BRUTA ACUMULADA MATERIALIZ ADA SEGÚN DL 600 (1974-2010 )

Fuente: Comité de Inversiones Extranjeras

Además, Chile tiene ratificados Acuerdos de Promoción y Protección Recíproca de Inversio-nes (APPRI) con 36 países, entre ellos, España, vigente desde abril de 1994 y un Acuerdo de Doble Imposición.

A pesar de las ventajas que el país presenta para la recepción de inversión extranjera, tam-bién cuenta con algunas características que la dificultan. Este es el caso del reducido tamaño de su mercado (17 millones de habitantes) y los bajos niveles de renta de gran parte de la población, que disminuyen el atractivo del país.

Por otro lado, el sistema de evaluación de impacto ambiental ha suscitado quejas del sector privado en cuanto a injerencias políticas, retrasos y ajustes que afectan a nuevos proyectos de inversión.

Comunicaciones17%

Serviciosfinancieros

16%

Construcción6%

Otros4% Transporte y

almacenaje4%

Servicios de saneamiento y

sim3%

Electricidad, gasy agua

50%

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 13

2. PERSPECTIVA GENERAL

2.1. DEFINICIÓN Y DESCRIPCIÓN DEL SECTOR

La Information Technology Association of America (ITAA), define la ciencia de las Tecnologías de la Información como el estudio, diseño, desarrollo, implementación, soporte y gestión de los sistemas informáticos, en particular de hardware y aplicaciones de software. En España, la Asociación Española de Tecnologías de la Información (AETIC) distingue, dentro del sector, entre hardware, software, servicios informáticos, servicios telemáticos, consumibles y equipos ofimáticos. • Hardware: Partes físicas y tangibles de un ordenador, componentes eléctricos,

electromecánicos y mecánicos, así como los periféricos. • Productos de Software: aplicaciones informáticas estándares y terminadas. Cabe

distinguir entre:

1. Software de sistema (sistemas operativos, controladores de dispositivo, herramientas de diagnóstico, herramientas de corrección y optimización, servidores y utilidades): posibilitan que el hardware funcione.

2. Software de programación (editores de texto, compiladores, intérpretes, enlazadores, depuradores, entornos de desarrollo integrado): permiten al programador desarrollar programas informáticos, lenguajes de programación;

3. Software de aplicación (aplicaciones ofimáticas, software educativo, médico, de cálculo numérico,…): permite a los usuarios llevar a cabo tareas específicas.

4. Servicios informáticos: son tanto los servicios de consultoría tecnológica como los servicios prestados para la gestión integral y concreta de proyectos, es decir, el desarrollo de aplicaciones informáticas a medida.

• Servicios informáticos: son tanto los servicios de consultoría tecnológica como los

servicios prestados para la gestión integral y concreta de proyectos, es decir, el desarrollo de aplicaciones informáticas a medida.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 14

• Externalización de procesos de negocio o Business P rocess Outsourcing (BPO): Subcontratación de procesos de información de la empresa a un proveedor ajeno a la misma.

Entre los procesos típicamente externalizados destacan:

1. Sistemas de interacción con clientes: Customer Relationship Management

(CRM) 2. Servicio de atención al cliente, reclamaciones, etc. 3. Finanzas e inversiones 4. Recursos humanos 5. Servicios jurídicos y de patentes 6. Gestión de la Información: flujos de información y bases de datos, equipos

ofimáticos: telefonía móvil, medios digitales de comunicación, faxes, dispositivos portátiles y automoción.

2.2. PANORAMA GENERAL DEL SECTOR

Hoy en día se considera que el mercado de las Tecnologías de la Información y la Comunica-ción (TIC) es uno de los motores de cualquier economía que se considere desarrollada y, por tanto, un aspecto muy importante de los gobiernos en vías de desarrollo. Además, la positiva situación económica de Chile implica una extensiva modernización del mismo. En este senti-do, conviene destacar que el aporte del sector de las telecomunicaciones al PIB ha ido en constante aumento hasta alcanzar, actualmente, el 3%. A continuación se describen breve-mente cada uno de los subsectores que se engloban en este informe.

2.2.1. Telecomunicaciones

A nivel mundial, los índices de penetración de la industria de las telecomunicaciones de Chile han mostrado la misma tendencia que los países industrializados, donde la telefonía fija ha disminuido su importancia como el principal medio de comunicación para la población. La penetración de líneas fijas por cada 100 habitantes en el mundo se situó en 17,3%, mientras que en Chile, durante 2010, llegó a 20,14%, con un total de 3,4 millones de líneas.

Por otra parte, los índices de penetración de la telefonía móvil son casi el doble del promedio mundial y son comparables a la tendencia que muestran los países indus-trializados. A principios del 2000, la telefonía tuvo tasas crecimiento del 50%, pasando desde 5 millones de suscriptores a 19,8 millones en 2010. Como resultado de esta expansión, la tasa de penetración del servicio (por cada 100 habitantes) se sitúo en 115,5% a diciembre de 2010, lo que implica que hay más líneas de teléfono móvil que personas en Chile.

Otra materia donde Chile también destaca es Internet . El número de usuarios según conexiones totales fijas de Internet es de 1,8 millones en el 2010, con un crecimiento

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 15

anual de 6,3% y una penetración en los hogares de 36,58%. Además, el uso de banda ancha móvil experimentó un explosivo aumento desde 2009. Según cifras de la Sub-secretaría de Telecomunicaciones (Subtel), en enero de ese año se registraban 165.676 conexiones 3G. Para diciembre de 2010, la cifra había crecido hasta 1.240.707. Esto implica un alza de 649%, pasando de ocupar el 10% del total de co-nexiones de Internet en enero de 2009 a un 41% del total en diciembre de 2010. Así, la conexiones fijas más las móviles suman un total de 3.058.187 a diciembre de 2010.

El desarrollo de esta industria se explica por varios factores: alto nivel de penetración de ordenadores, un descenso sostenido en los cargos de acceso, el desarrollo de con-tenido local y un aumento en la conectividad de las empresas.

Entre las principales tendencias de adopción destacan el menor precio de los ordena-dores, el mayor acceso de banda ancha, incluso en los segmentos de ingresos me-dios-bajos, la mayor cantidad de horas de conexión promedio, la masificación del uso de las redes sociales y un mayor peso de actividades de e-commerce con respecto a otros años. En definitiva, Internet acapara progresivamente importancia como medio de información, entretenimiento y como herramienta para la toma de decisiones de consumo.

2.2.2. Tecnologías de la información

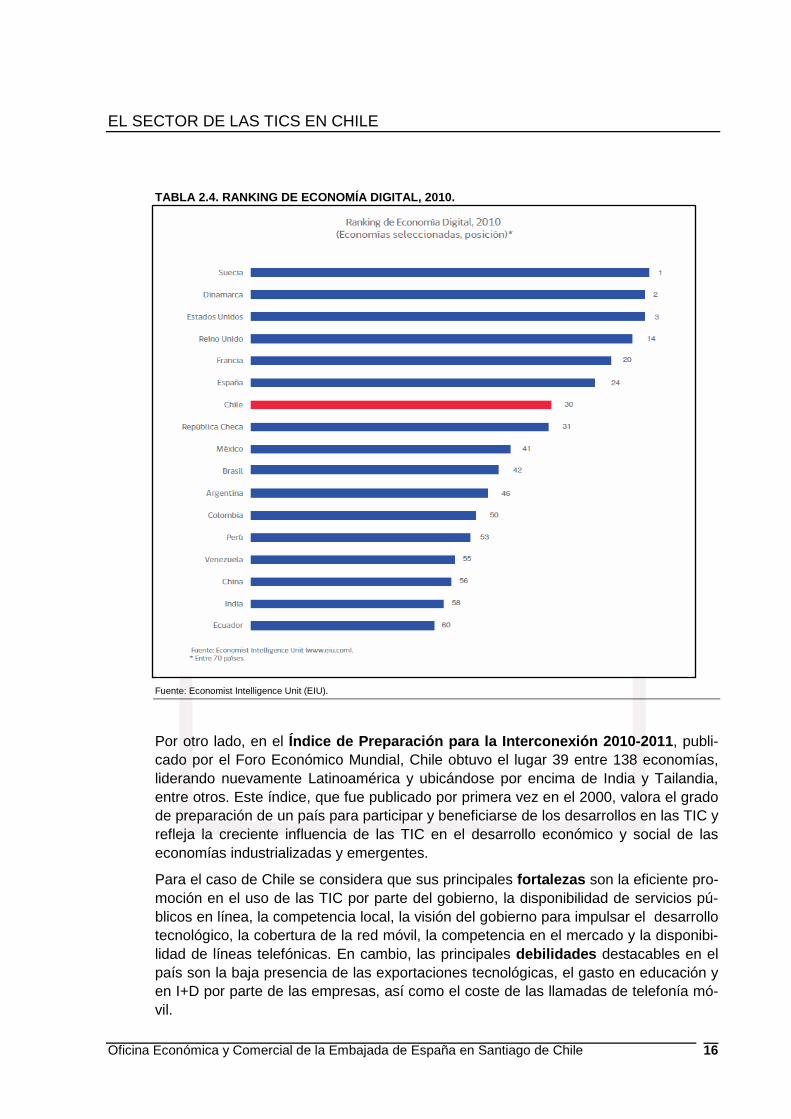

Numerosos estudios realizados por instituciones internacionales destacan frecuente-mente a Chile como un país “conectado”. En su Ranking de Economía Digital 2010, Economist Intellingence Unit (EIU) identificó a Chile como el país de América Latina con el mercado mejor preparado electrónicamente. Este ranking compara el clima pa-ra los negocios electrónicos de diferentes países. Chile se situó en la posición 30 de 70 países, obteniendo las mejores calificaciones de América Latina en las seis catego-rías analizadas: conectividad, ambiente de negocios, ambiente social y cultural, am-biente legal y política gubernamental.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 16

TABLA 2.4. RANKING DE ECONOMÍA DIGITAL, 2010.

Fuente: Economist Intelligence Unit (EIU).

Por otro lado, en el Índice de Preparación para la Interconexión 2010-20 11, publi-cado por el Foro Económico Mundial, Chile obtuvo el lugar 39 entre 138 economías, liderando nuevamente Latinoamérica y ubicándose por encima de India y Tailandia, entre otros. Este índice, que fue publicado por primera vez en el 2000, valora el grado de preparación de un país para participar y beneficiarse de los desarrollos en las TIC y refleja la creciente influencia de las TIC en el desarrollo económico y social de las economías industrializadas y emergentes.

Para el caso de Chile se considera que sus principales fortalezas son la eficiente pro-moción en el uso de las TIC por parte del gobierno, la disponibilidad de servicios pú-blicos en línea, la competencia local, la visión del gobierno para impulsar el desarrollo tecnológico, la cobertura de la red móvil, la competencia en el mercado y la disponibi-lidad de líneas telefónicas. En cambio, las principales debilidades destacables en el país son la baja presencia de las exportaciones tecnológicas, el gasto en educación y en I+D por parte de las empresas, así como el coste de las llamadas de telefonía mó-vil.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 17

2.2.3. Desarrollo digital de Chile (empresas, hogar es y sector público)

En 2010 Chile ha alcanzado un 62,7% del desarrollo digital del promedio de la OCDE, medido a través del Índice de Desarrollo Digital (IDD). Este índice mide cuánto avanza Chile en su desarrollo digital respecto del promedio de los países de la OCDE. El indicador considera el acceso y uso de tecnologías de información y comunicación (TIC) en el ámbito de las empre-sas, del gobierno y de los hogares. Conforme a los resultados de este índice, presentados en junio de 2011, la caracterización del desarrollo digital por sectores en Chile es la que se deta-lla a continuación:

• Hogares: Destacan por una buena disponibilidad de ordenadores, que alcanza el 90% de la media de la OCDE. Sin embargo, falta aumentar la penetración de la banda ancha, aspecto en el cual registra una brecha del 40% con respecto a la OCDE.

• Empresas : En general, alcanzan un 60,4% de digitalización respecto de sus pares de la OCDE, mostrando un grado aceptable de madurez tecnológica en los diversos as-pectos medidos: inversión en telecomunicaciones (70,3%), banda ancha (52,9%), e inversión en hardware (62,8%) y software (65,3%). La disponibilidad de notebooks y smartphones es del 27,3%, de donde se deduce que existen oportunidades de desa-rrollo relacionadas con la incorporación de movilidad al negocio.

• Sector público : Tiene un desarrollo general del 61,2%, donde destaca la disponibili-dad y uso de trámites en línea, como las declaraciones de renta (98,4), las cotizacio-nes de salud (87%) y las facturas electrónicas emitidas (40%). Otro aspecto importan-te es la dotación de ordenadores a la Educación pública, donde se ha hecho un es-fuerzo similar al de la OCDE (77%). Pese a todo, sigue siendo necesario reducir la cantidad de alumnos por PC.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 18

3. POLÍTICAS Y MARCO LEGAL DE LA INVER-SIÓN EXTRANJERA.

3.1. NORMATIVA GUBERNAMENTAL SOBRE INVERSIÓN EXTRANJERA EN CHILE

El inversor extranjero puede optar por el Decreto Ley 600 o por el Capítulo XIV para la regu-lación de su inversión. A continuación se describen brevemente los dos instrumentos, si bien, para ampliar información sobre los mismos se recomienda consultar la Guía de Organismos de apoyo al inversor elaborada por la Oficina Económica y Comercial de la Embajada de Es-paña en Chile.

� Decreto Ley 600

La entrada de capitales al país mediante DL 600 se lleva a cabo a través de la suscripción de un contrato ley entre el inversor extranjero y el Comité de Inversiones Extranjeras (CIE), en representación del Estado de Chile. A septiembre de 2011, la inversión mínima para acogerse al DL 600 asciende a USD 5 millones si la inversión es en divisas, y USD 2, 5 millones si la inversión es en otras modalidades.

Según el artículo 2 de la ley, la materialización de una inversión podrá consistir en moneda extranjera de libre convertibilidad, bienes físicos -tanto nuevos como usados, tecnología, créditos que vengan asociados a un inversor extranjero, capitalización de créditos y deudas externas, en moneda de libre convertibilidad, así como capitalización de beneficios con derecho a ser transferidos al exterior.

Entre los beneficios que se incluyen en el Estatuto de Inversión Extranjera destaca el principio de trato nacional (no discriminación respecto al inversor local), la posibilidad de desarrollar todo tipo de actividades económicas respetando las normas vigentes y el libre acceso al mercado cambiario formal. Asimismo, otorga al inversor la posibilidad de repatriar el capital después de un año y los beneficios tan pronto como se generen.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 19

� Capítulo XIV del Compendio de Normas de Cambios In ternacionales

Este Capítulo del Compendio de Normas de Cambios Internacionales establece las normas generales aplicables a operaciones de cambios internacionales relativas a créditos, depósitos, inversiones y aportaciones de capital, procedentes del exterior, como las relativas a otras obligaciones con el extranjero. El volumen mínimo para acogerse a este régimen es de 10.000 dólares o su equivalente en otra divisa. Las operaciones de este tipo relativas a empresas bancarias establecidas en Chile se re-gulan por el Capítulo XIII del Compendio.

Es obligatorio informar sobre dichas operaciones al Banco Central, aunque no es ne-cesaria la autorización por parte del mismo. Asimismo, no existen restricciones a la repatriación del capital, pudiendo repatriarse en cualquier momento tanto éste como los beneficios obtenidos.

La inversión a través del capítulo XIV es más ágil y flexible que a través del DL 600, pero éste último presenta una importante ventaja como es la garantía de un contrato - ley con el Estado.

3.2. MARCO REGULATORIO APLICABLE A LAS TICS EN CHILE

El sector de las TIC ha sido tradicionalmente un sector muy regulado en numerosos países, Chile entre ellos. Sin embargo, hoy en día el sector está cada vez más abierto a la competen-cia y la participación extranjera, siendo altamente competitivo, proporcionando una amplia oferta de servicios innovadores y registrando operaciones de inversión y movimientos de fu-siones, adquisiciones y alianzas por parte de las empresas en busca de una mejora de su posición competitiva.

Chile, pionero en la privatización de las telecomunicaciones, comenzó a impulsar ese sector hacia la competencia abierta e indiscriminada en el 1982, gracias a la Ley General de Tele-comunicaciones de 1982. A continuación se describe brevemente el principal marco normati-vo que rige actualmente en Chile si bien la legislación es muy amplia por lo que, para mayor detalle, se recomienda consultar www.subtel.cl .

• Ley General de Telecomunicaciones (1982): Esta Ley establece la normativa que rige el sector, reformándose el sistema de propiedad, la organización industrial y la regulación tarifaria. Con esta ley se establecieron los incentivos y condiciones para la privatización del sector, que hasta ese momento estaba formado por tres empresas estatales que se dividían los mercados: el servicio de telefonía local, a cargo de la Compañía de Teléfonos de Chile (CTC), el servicio de larga distancia nacional e inter-nacional, operados por ENTEL, y la empresa de télex y telegramas, a cargo de Co-rreos y Telégrafos.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 20

Las características generales de esta legislación, que sigue siendo la base legal del sector, se resumen en varios aspectos.

o Incorporación de inversores privados, a través de un régimen de concesiones en los distintos mercados que conforman el sector (telefonía básica, de larga distancia nacional e internacional, telefonía móvil y televisión por cable).

o No establecimiento de obstáculos a la entrada en el mercado ni establece res-tricciones sobre la tecnología en uso, aunque las empresas deben cumplir con ciertas reglas en relación a la obligación de proveer el servicio de una determi-nada calidad y que no excedan ciertas tarifas.

o Obligación de interconexión entre los portadores

o No limitación en cuanto a la propiedad o la participación de inversores extran-jeros.

• El Fondo de Desarrollo de las Telecomunicaciones (1 994): El FDT está destinado a crear los incentivos necesarios para ampliar la cobertura y penetración del servicio telefónico básico en localidades rurales y urbanas marginales y con baja densidad te-lefónica.

En términos legales, el Fondo de Desarrollo de las Telecomunicaciones se concretó el año 1994 tras la modificación y promulgación del Titulo IV de la Ley General de Tele-comunicaciones, N° 18.168, la cual fue modificada p or la Ley Nº 20.522 de 2011 que crea el Fondo. Junto con lo anterior, normativamente el FDT se encuentra regulado por el Reglamento del Fondo de Desarrollo de las Telecomunicaciones. Junto con di-cha normativa, también forma parte integrante de esta estructura jurídica la Ley de Presupuesto de la Nación 2011, que establece el monto anual de recursos disponibles para el financiamiento de los subsidios.

• Portabilidad Numérica (2010): La Ley General de Telecomunicaciones creó, desde diciembre de 2010, la figura legal del Organismo Administrador de la Portabilidad (OAP). El 25 de marzo de 2011, a través del Decreto 16, el Gobierno ha reglamentado las normas operativas de la portabilidad y además se han establecido los procedi-mientos para la licitación del OAP que están llevando a cabo las concesionarias del servicio público de telefonía local y móvil y del mismo tipo. El día 25 de julio de 2011 las concesionarias han adjudicado la licitación de OAP a consorcio Adexus/Telcordia Technologies. A contar de esta fecha, el OAP tiene un plazo de 120 días para iniciar sus servicios. Se espera que el sistema comience a operar en di-ciembre de 2011, previa marcha blanca de la portabilidad fija y móvil en la ciudad de Arica, para extenderse a fin de año a todo el país. En el caso de la telefonía móvil, la portabilidad se desarrollará de forma simultánea en todo Chile. Asimismo, se estima que el sistema se encuentre operativo en su totalidad en 2012.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 21

• Reglamento del Servicio Público de Voz sobre Intern et (2008): El reglamento 484, publicado en junio de 2008, permite a los usuarios de Internet acceder a servicios de comunicación desde y hacia la red pública telefónica, teniendo el derecho a reclamar por mal servicio, a recibir una cuenta detallada, a llamar en todo momento a números de emergencia -aún cuando el servicio esté suspendido por no pago- y a poner térmi-no al contrato de suministro en forma unilateral en un plazo máximo de 10 días, entre otros derechos.

• Reglamento de Radiodifusión Sonora (1998): Este reglamento regula el servicio de radiodifusión sonora, cuyas transmisiones están destinadas a la recepción libre y dire-cta por el público en general, respecto del otorgamiento, renovación, puesta en servi-cio, modificación, transferencia, autorización provisoria de modificación, extinción y caducidad de las concesiones.

El reglamento establece que para la instalación, operación y explotación del servicio de radiodifusión sonora, se requerirá de concesión otorgada por decreto supremo. Además, estas concesiones se otorgarán por concurso público y por un plazo de 25 años.

3.3. POLÍTICAS DE PROMOCIÓN DE INVERSIONES

En línea con su compromiso con las políticas económicas de mercado y el libre comercio, el estado no utiliza subsidios para apoyar actividades productivas o atraer nuevas inversiones. Sin embargo, si provee incentivos para ciertas áreas geográficas del país y respecto de nue-vos sectores económicos, particularmente el de las nuevas tecnologías.

3.3.1. CORFO e INVEST CHILE

CORFO es la agencia de desarrollo económico de Chile cuya función principal es promover el emprendimiento y la innovación con el fin de aumentar la productividad y mejorar la competi-tividad. Dentro de CORFO, la gerencia que se encarga especialmente de promover la inver-sión extranjera en Chile es Invest Chile. Esta gerencia ofrece servicios e incentivos a inver-sores locales y extranjeros para facilitar la evaluación, instalación y materialización de las in-versiones en Chile. Entre los servicios que ofrece destacan los siguientes:

• Servicio de información: Provee información relevantes sobre proyectos de inversión a nivel nacional y regional y responde consultas de los inversores

• Servicios para facilitar las inversiones tales como asistencia en la búsqueda y selec-ción de la mejor ubicación, búsqueda de financiación, apoyo en la búsqueda de po-tenciales socios o proveedores.

• Instrumentos de apoyo a la inversión: Entre los apoyos que ofrecen a las empresas destacan los siguientes:

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 22

• Co-financiación de estudios de pre-inversión : Este beneficio está disponible para hasta un 40% del coste de los estudios de pre-inversión con un límite de hasta 1.000 UF por proyecto. Está destinado a cofinanciar estudios de preinversión que tengan como objetivo determinar la prefactibilidad y factibilidad de un proyecto de inversión, tales como estudios de mercado, estudios técnicos y estudios económicos-financieros. Pueden solicitarlo las empresas nacionales o extranjeras que tengan previsto llevar a cabo proyectos de inversión productiva o de servicios, por un valor igual o superior a 3.500 UF1 en cualquiera de las regiones del país, salvo en la Provincia de Santiago en la Región Metropolitana, donde sólo se admitirán proyectos de inversión tecnológica.

• Co-financiación de costes de inversión : Este beneficio está disponible para la adquisición de terrenos, para los costes de construcción y de equipos y, en algunos casos, para la instalación de servicios básicos. Los términos de esta cofinanciación varían significativamente dependiendo de la ubicación del proyecto; se pueden obtener mayores detalles en las oficinas de CORFO en Santiago o en capitales regionales.

• Garantías y otras líneas de apoyo : Para ayudar a los inversores a obtener financiación, CORFO proporciona garantías de crédito bajo diversos programas descritos en la dirección: http://www.corfo.cl/lineas_de_apoyo

• Programa de apoyo a la inversión tecnológica : Está dirigido a empresas nacionales o extranjeras que deseen desarrollar proyectos de inversión tecnológica, por valor igual o superior a 12.000 UF. La solicitud puede realizarse en forma individual o conjunta, debiendo ser en este caso, representada por una de las empresas asociadas. Subsidia hasta 45.000 UF por proyecto, no pudiendo exceder del 15% de los recursos comprometidos por la empresa durante los dos primeros años de ejecución de proyecto de inversión.

• Subsidio a la Formación de Recursos Humanos – Alta Tecnología: Es un subsidio destinado a financiar parte del coste de un Plan de Desarrollo de Habilidades requeridas por un nuevo proyecto de inversión, el cual puede ser ejecutado en el puesto de trabajo.

El Programa para “desarrollo de habilidades especializadas” será por los importes que a continuación se indican por cada trabajador que resulte beneficiario:

1 La Unidad de Fomento (UF) es una unidad de cuenta reajustable de acuerdo con la inflación usada en Chile. A octubre de 2011 el valor de la UF es de 22.053,13 pesos chilenos.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 23

a) En los centros de atención a clientes, servicios compartidos, centros de re-paración, ensamblaje, distribución y logística, hasta el 25% del sueldo bruto anual, con un límite máximo de USD 5.000.

b) En los centros de tecnologías de información y desarrollo de software, cen-tros de integración, de conocimiento y desarrollo tecnológico y centros de in-vestigación tecnológica, hasta el 50% del sueldo bruto anual, con un límite máximo de USD 25.000.

En el caso de profesionales extranjeros, se podrá subvencionar hasta el 30% del sueldo bruto anual.

3.3.2. Fondo de desarrollo de las telecomunicacione s (FDT)

El Fondo de Desarrollo de las Telecomunicaciones (FDT) es un instrumento financiero del Gobierno de Chile que tiene por objeto promover el aumento de la cobertura de servicios de telecomunicaciones en áreas rurales o urbanas de bajos ingresos, con baja o nula dis-ponibilidad de estos servicios debido a la inviabilidad económica de ser atendidas por parte de la industria nacional de telecomunicaciones.

Así, se enmarca dentro de las acciones del Gobierno para aumentar la inclusión y cohesión tanto geográfica como social, tendente a posibilitar que aquellos ciudadanos que se encuen-tren aislados, por condiciones geográficas o tecnológicas, accedan a estos servicios de tele-comunicaciones en las mismas condiciones de precio y calidad que las capitales regionales, contribuyendo así a romper la brecha digital.

El Fondo de Desarrollo de las Telecomunicaciones no ejecuta directamente los proyectos que diseña, sino que los adjudica mediante concursos públicos a las empresas e instituciones, que satisfacen las condiciones y obligaciones para con la comunidad y el Estado, de los ser-vicios detallados en las bases de dichos concursos, aportando al adjudicatario los recursos necesarios para sostener estos esfuerzos en el tiempo.

Existe una institución fundamental que es el Consejo de Desarrollo de las Telecomunicacio-nes, encargado de aprobar tanto las carteras de proyectos a ser desarrollados, como los lla-mados a concurso que realizará el Fondo a través de la División Gerencia del FDT, y la pos-terior adjudicación de los proyectos a las personas jurídicas que son recomendadas por la Comisión designada por el Subsecretario de Telecomunicaciones para evaluar las propuestas recibidas.

La División Gerencia Fondo de Desarrollo de las Telecomunicaciones, surge a principios del año 2008 a partir de un proceso de reestructuración realizado por el Subsecretario de Tele-comunicaciones, con miras a concentrar en la forma de una sola división, a los distintos acto-res de SUBTEL que tenían injerencia en el diseño y coordinación de los proyectos financia-bles con cargo al Fondo de Desarrollo de las Telecomunicaciones.

Jefa de División Gerencial del Fondo de Desarrollo de Telecomunicaciones

Puppy Rojas Naranjo

Tel: (56) (2) 421 35 88

Email: [email protected]

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 24

3.4. FORMAS DE IMPLANTACIÓN

3.4.1. Apertura de sucursal

Para poder llevar a cabo la actividad empresarial de una manera directa en Chile, una sociedad extranjera puedo optar por varias opciones, entre ellas por la apertura de una sucursal o por la constitución de una Sociedad Anónima.

En el caso de la apertura de una sucursal, no se debe olvidar que no se trata de una entidad legal separada de la sociedad extranjera que la constituye. Al establecer una sucursal en Chile, la sociedad extranjera esta obligada a mantener en Chile activos líquidos suficientes para poder cumplir con las obligaciones de la sucursal en el país. Asimismo, dichos activos deberán estar sujetos a las leyes chilenas, especialmente en cuanto a las obligaciones asumidas en Chile se refiere.

El establecimiento de la sucursal comprende la designación, mediante mandato, de un apoderado que actuará como agente en Chile. El agente debe crear la sucursal mediante el registro ante Notario Público de ciertos documentos relativos a la sociedad extranjera y mediante el otorgamiento de una escritura pública. Además, este agente debe poseer amplios poderes para actuar en Chile en representación de la sociedad matriz.

Este proceso se hace mediante una delegación de poderes en el país de origen de la sociedad, que han de ser legalizados y protocolizados debidamente en Chile. Una vez finalizado este primer paso, ha de redactarse y formalizarse la siguiente documentación:

• La Declaración de Agente, que es un documento que tiene que hacer el representante en Chile, puesto que debe firmarse ante el mismo notario y en la misma fecha en que se protocolicen los documentos de poder, constitución y certificados de vigencia de la sociedad.

• Los antecedentes que acrediten que se encuentra legalmente constituida de acuerdo a la ley de España.

• Un certificado de vigencia de la sociedad, que expide en España el Registro Mercantil.

• Una copia auténtica de los estatutos vigentes de la sociedad.

3.4.2.- Representación y agencia

Los contratos de agencia y de distribución comercial en Chile no poseen una regulación específica. El acuerdo es realizado de forma privada y se rige por lo establecido por las partes en el contrato. Los artículos 233 y siguientes del Código de Comercio chileno establecen las bases del mandato comercial similar a la Comisión Mercantil en España. A pesar de no tener respaldo legal, los contratos de agencia y distribución comercial son generalmente respetados. Sin embargo, en caso de que sea posible es preferible que el contrato de distribución exclusiva sea firmado bajo la legislación de un país que tenga una regulación al respecto.

En la actualidad existe un Colegio de Agentes y Representantes en Chile que regula su funcionamiento, aunque todavía está en sus inicios. Por tanto, los términos de los acuerdos de representación los establecen directamente las partes a través de un contrato privado.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 25

La Ley autoriza a las sociedades anónimas extranjeras a operar en Chile a través de la constitución de una agencia. Para ello es necesario, en primer lugar, contar con un representante legal en Chile con poder suficiente, que será quien realice los trámites necesarios para la formación de la sucursal.

3.4.3. Tipos de sociedades

El régimen jurídico chileno establece 6 tipos de sociedades mercantiles. Estas son:

· Sociedad anónima (abierta o cerrada)

· Sociedad Individual de responsabilidad limitada

· Sociedad colectiva

· Sociedad comanditaria

· Sociedad por acciones

· Empresa individual de responsabilidad limitada

Todas ellas están dotadas de personalidad jurídica propia, es decir, son personas o sujetos de derecho distintos de sus socios y titulares. Por su relevancia y común uso, en el siguiente apartado se analizan en detalle los requisitos y formalidades para la creación de sociedades anónimas y limitadas. Dada la relevancia, en el punto último de este apartado se tratará también la creación de joint ventures.

3.4.4. Constitución de sociedades

Independientemente del tipo de sociedad que se establezca, existen una serie de obligaciones comunes a todas ellas: Formalidades administrativas Las personas o entidades que comiencen sus actividades en Chile deben cumplir con los siguientes requerimientos:

1. Disponer del número de contribuyente ("Rol Único Tributario" o "RUT"): este número se obtiene cuando la persona o entidad se registra en el Servicio de Impuestos Internos. Sin este número no puede realizar actividad comercial alguna y equivale al CIF español.

2. Declaración de iniciación de actividades ante el Servicio de Impuestos Internos, dentro de los dos meses siguientes a aquél en el que se inició la actividad. La declaración debe contener una descripción sobre la naturaleza y el volumen de capital de la empresa. Este trámite se puede realizar presencialmente o por Internet a través de la página Web del Servicio de Impuestos Internos www.sii.cl .

3. Permiso municipal: se debe obtener un permiso de la Municipalidad correspondiente para cada uno de los establecimientos, oficinas, bodegas, etc., de la empresa. No se podrán iniciar actividades sin tener el correspondiente permiso.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 26

Contabilidad y teneduría de libros

El año financiero de la entidad no puede exceder los doce meses y puede terminar en cualquier día que elijan los accionistas. Sin embargo, para efectos de impuestos, se debe utilizar un año tributario que termina el 31 de diciembre, aunque el Servicio de Impuestos Internos puede autorizar un cierre de ejercicio a 30 de junio.

En general, cualquier empresa o contribuyente debe mantener registros contables completos: un libro de caja, un libro diario, un mayor y un libro de inventarios, o registros equivalentes. Para fines tributarios, se deben mantener los siguientes registros: diarios de ventas y compras, libro de remuneraciones (sólo para empresas con 57 cinco empleados o más), registro de retenciones de impuestos, registro de inventarios y registro de utilidades tributables. Todos los libros de contabilidad y tributarios deben ser timbrados por el Servicio de Impuestos Internos. Los registros pueden ser llevados en hojas sueltas, preparados manualmente o por equipos electrónicos de procesamiento de datos, si se cuenta con la autorización previa del Servicio de Impuestos Internos. Las empresas que operan en las zonas francas (Iquique y Punta Arenas) y en las áreas en que existen incentivos (actualmente las I, XI y XII Regiones y la Provincia de Chiloé) deben mantener registros contables separados para esas operaciones.

Auditorías independientes

Sólo ciertos tipos de entidades deben nombrar auditores independientes. Entre ellas se incluyen los bancos, instituciones financieras, compañías de seguros, Administradores de Fondos de Pensiones (AFPs), sociedades anónimas abiertas y cooperativas. Casi todas las demás entidades tienen libertad para nombrar auditores o para establecer otros medios de control. Sin embargo, las empresas que deseen repatriar beneficios al exterior al amparo del Decreto Ley 600 (Estatuto de la Inversión Extranjera) pueden ser obligadas a presentar estados financieros auditados al Banco Central para justificar que esos beneficios están devengados.

Publicidad de los estados financieros

Ciertas entidades deben presentar sus estados financieros trimestrales y anuales a la agencia reguladora correspondiente, en este caso la Superintendencia de Valores y seguros. Estos archivos son públicos. Además, los estados financieros anuales presentados a una Superintendencia y los de una agencia o sucursal de una sociedad extranjera deben ser publicados en un periódico. La sociedad anónima cerrada no está obligada a publicar los estados financieros. Los auditores externos de la sociedad anónima abierta deberán ser elegidos de entre los inscritos en el registro que, para este fin, llevará la Superintendencia de Valores y Seguros y quedarán sujetos a fiscalización.

� Sociedad Anónima

La Sociedad Anónima en Chile se rige por la Ley 18.046 (modificada la última vez por la ley 20.382 de 20.10.09). De acuerdo a ésta, las Sociedades Anónimas son personas jurídicas de responsabilidad limitada a las aportaciones realizadas por

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 27

los accionistas. La administración de la sociedad se confiere a un órgano colegiado formado por, al menos, tres personas que pueden ser accionistas o no. Este órgano recibe en Chile el nombre de Directorio. Existen dos tipos de sociedades anónimas: abiertas o cerradas Las sociedades anónimas abiertas se definen como aquéllas que cumplen una o más de las siguientes condiciones:

· Realizan una oferta pública de sus acciones de conformidad a la Ley de Mercado de Valores o están inscritas en una Bolsa de Comercio

· Poseen 500 ó más accionistas

· Al menos el 10 % de su capital suscrito pertenece a un mínimo de cien accionistas.

Los bancos y las compañías de seguros deberán revestir necesariamente la forma de sociedades anónimas abiertas. Estas sociedades quedarán sometidas a la fiscalización de la Superintendencia de Valores y Seguros (www.svs.cl), deberán inscribirse en el Registro Nacional de Valores y observar las disposiciones legales especiales que les sean aplicables. Las sociedades anónimas cerradas son aquellas no comprendidas en el apartado anterior, sin perjuicio de que voluntariamente puedan sujetarse a las normas que rigen a las sociedades anónimas abiertas. La ley de Sociedades Anónimas establece los siguientes principios para el funcionamiento de las sociedades

· Constitución: La sociedad anónima se forma, existe y prueba mediante escritura pública que deberá inscribirse, en extracto, en el Registro de Comercio correspondiente al domicilio de la sociedad y publicarse una sola vez en el Diario Oficial. La inscripción y publicación deberá realizarse dentro de los 60 días desde la fecha de la escritura social. Para realizar este trámite es necesaria la cédula de identidad de él o los socios y el borrador de escritura de constitución de la sociedad.

· Capital: El capital debe estar fijado de manera precisa en los estatutos y, al menos, un tercio del mismo debe suscribirse y pagarse en el momento de su constitución, sin que la Ley exija un capital mínimo. Sin embargo, el capital puede aumentarse o disminuirse mediante reforma de los estatutos, acordada en Junta Extraordinaria, cuyo extracto debe publicarse e inscribirse en igual forma y tiempo que el de la escritura de constitución.

· Responsabilidad de los socios: Queda limitada a la aportación que realizan a la sociedad, sin perjuicio de la responsabilidad personal que pudiera corresponderles por su cargo de administradores.

· Distribución de dividendos: Las sociedades anónimas abiertas deberán distribuir anualmente como dividendo en dinero a sus accionistas, a prorrata de sus acciones o en la proporción que establezcan los estatutos si hubiera acciones

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 28

preferentes, al menos el 30 % de los beneficios netos de cada ejercicio, salvo acuerdo en contrario adoptado por unanimidad. En las sociedades anónimas cerradas se hará lo que determinen los estatutos. El Directorio puede determinar el pago de dividendos a cuenta, siempre que no existan pérdidas acumuladas de ejercicios anteriores.

� Sociedades de responsabilidad limitada

Las sociedades de responsabilidad limitada se rigen por lo dispuesto en la ley nº. 3918 y el Código de Comercio. · Constitución: Deben constituirse mediante escritura pública y publicarse en el Diario Oficial, además de inscribirse, en extracto, en el Registro de Comercio correspondiente al domicilio social dentro de los 60 días siguientes. · Capital: Pueden efectuarse aportaciones en dinero o en activos materiales o inmateriales, susceptibles de valoración monetaria, incluyendo el trabajo o industria de uno o más socios. Tal estimación puede ser hecha por todos los socios de común acuerdo sin que sea necesario informe pericial. No se exige un capital mínimo y su desembolso deberá realizarse conforme a lo estipulado en la escritura de constitución. · Responsabilidad de los socios: La responsabilidad de los socios está limitada a sus respectivas aportaciones o a la suma que convengan en la escritura social. · Distribución de los beneficios: Se efectúa conforme a lo estipulado por los socios en la escritura de constitución. · Prohibición especial: La Ley señala que los socios no pueden explotar por cuenta propia el sector de la industria en que opera la sociedad ni realizar, sin consentimiento de todos los socios, operaciones particulares de cualquier naturaleza cuando la sociedad no estuviera circunscrita a un sector determinado de comercio. La principal diferencia con la Sociedad Anónima hace referencia a las características de las participaciones (cuyos derechos no se encuentran incorporados a ningún documento ni son libremente transmisibles) y a la toma de decisiones en el seno de la sociedad. Precisamente por eso, este tipo de sociedad no se recomienda para sociedades extranjeras que quieren formar una sociedad con otro socio, ya que las decisiones se toman por unanimidad, independientemente del capital aportado.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 29

3.4.5.- Joint ventures con socios locales Una Joint Venture es un tipo de asociación que se forma mediante un contrato por el que dos o más empresas acuerdan desarrollar una o varias operaciones mercantiles con aportaciones conjuntas de capital, tecnología, etc., participando en una proporción convenida tanto en las ganancias como en las pérdidas. Esta asociación, que puede suponer la creación de una nueva empresa o la expansión de una existente, se rige por un acuerdo entre las partes y no necesariamente está sujeta a ninguna formalidad, aunque se recomienda constituirla ante no-tario e inscribirla en el Libro de Registro de la sociedad. Asimismo, es muy común que la Joint Venture se cree como una nueva sociedad, siendo la más utilizada la constituida como socie-dad anónima.

Acorde a lo anterior, y siguiendo la línea de búsqueda de socios locales, la Fundación chile, entre otros asuntos, trabaja en la creación de una red de inversores nacionales e internacio-nales, así como en la identificación y el apoyo de proyectos de capital-riesgo. Además, cuen-ta con el apoyo de CORFO en su fondo de capital semilla, entidad que también se dedica a promover la inversión en Chile, con acento especial en las regiones, mediante la identifica-ción de inversores y/o de interés español.

3.5. INSTITUCIONES ADMINISTRATIVAS RELACIONADAS

3.5.1. La Subsecretaría de Telecomunicaciones (Subt el)

La Subsecretaría de Telecomunicaciones es un organismo dependiente del Ministerio de Transportes y Telecomunicaciones. Su trabajo está orientado a coordinar, promover, fomen-tar y desarrollar las telecomunicaciones en Chile, transformando a este sector en motor para el desarrollo económico y social del país.

Tiene como principales funciones proponer las políticas nacionales en materias de telecomu-nicaciones, de acuerdo a las directrices del Gobierno, ejercer la dirección y control de su puesta en práctica, supervisar a las empresas públicas y privadas del sector en el país, con-trolando el cumplimiento de las leyes, reglamentos y normas pertinentes.

Son cuatro los ejes centrales sobre los que se estructuran las políticas ministeriales en tele-comunicaciones:

• Reducción de la brecha digital.

• Profundización de la competencia en el mercado.

• Rol subsidiario del estado.

• Reformulación de la institucionalidad.

Más información: www.subtel.gob.cl

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 30

3.5.2. Observatorio TIC – Secretaría de desarrollo digital

El Observatorio TIC ha sido creado para dar cuenta de los avances del país en materia de conectividad a Internet, uso de las Tecnologías de Información y Comunicaciones (TIC) y avances de los principales proyectos del gobierno en la materia. Del mismo modo, el Obser-vatorio permite mostrar la posición de Chile en relación con otros países, en materia de apro-piación de las tecnologías de información.

Más información: www.observatoriotic.gob.cl

3.5.3. La Asociación Chilena de Empresas de Tecnolo gías de la Información (ACTI)

La Asociación Chilena de Empresas de tecnología e Información A.G.(ACTI) es la principal agrupación de empresas de la industria de tecnologías de información y comunicación en Chile, reuniendo principalmente las actividades de hardware, software, capacitación, integra-ción de sistemas e Internet.

Como tal, ACTI es el principal referente del sector privado en el ámbito de las TICs situándo-se como representante ante las autoridades gubernamentales, académicas, fundaciones y otros sectores empresariales, protegiendo y promoviendo el desarrollo de esta industria en Chile.

Esta asociación gremial fue fundada en 1984 y actualmente cuenta con oficinas en Santiago y en el Parque Industrial/tecnológico de Curauma, Valparaíso; y más de 150 compañía aso-ciadas, tanto nacionales como internacionales con representación en Chile.

Como medio vinculado al sector industrial chileno, ACTI es miembro de la SOFOFA, lideran-do el Comité de Tecnología. Además, es miembro del programa “Centro de Oportunidades Digitales APEC en Chile”, cuya meta es la capacitación de empresarios Pymes, en prácticas digitales.

Más información: www.acti.cl

3.5.4. El Grupo de Empresas Chilenas de Software (G ECHS)

El Grupo de Empresas Chilenas de Software, GECHS nació en el año 2002 con la finalidad de promover el desarrollo de la industria de software y servicios relacionados buscando que sus empresas asociadas logren posicionar sus productos y servicios en el ámbito nacional e internacional. GECHS reúne a 80 empresas nacionales en las áreas de productos de softwa-re, ingeniería de software, outsourcing de personal TIC, consultoría tecnológica y consultoría de procesos. Desde esta asociación las empresas encuentran un espacio dónde desarrollar sus preocupaciones de negocios en forma asociativa.

Esta asociación suma más del 50% de las ventas de la industria tecnológica en Chile y trata de convertir a Chile en un proveedor de software y servicios de clase mundial. GECHS tam-bién se utiliza para servir de puente entre las pequeñas, medianas y grandes empresas tec-nológicas frente a la autoridad y proveedores y conseguir así un mayor poder negociador. Del mismo modo, compartiendo información, consiguen una red de apoyos y servicios entre ellas

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 31

generando redes de contactos muy importantes en el sector. Otro de los ejes estratégicos apunta a internacionalizar el trabajo de las empresas chilenas vinculadas al software.

Aparte de las oportunidades que ofrece el dinámico sector de TI en Chile y de las posibles alianzas que se desprendan a partir de la gran red de distribución existente, cabe destacar que las empresas chilenas de software agrupadas por GECHS, están desarrollando el Polo de Innovación Tecnológica de Santiago (PITS), con el objetivo de profundizar entre sus inte-grantes y potenciar la industria del Software y Servicios de Chile.

Más información: www.gechs.cl

3.5.5. Centro de Estudios de Tecnologías de la Info rmación (CETIUC)

Cetiuc nace el año 2003 debido a la necesidad de que existiera un organismo que entregara información de apoyo a la toma de decisiones y fomentase el uso de buenas prácticas en Tecnologías de Información. Su objetivo es claro: estudiar y difundir el uso estratégico de TI.

Cetiuc cuenta con el respaldo de la Pontificia Universidad Católica de Chile, lo que le da a su trabajo un valor complementario de efectividad en su planificación y desarrollo.

Más información: www.cetiuc.cl

3.5.6. Asociación Chilena de Distribuidores de soft ware

La ADS, Asociación Chilena de Distribuidores de Software AG., es una asociación gremial sin fines de lucro. Fue fundada en 1988 y obtuvo su personalidad jurídica en Junio de 1991. Cuenta con el apoyo de las principales marcas productoras de software del mundo. El objeti-vo de la ADS es promover la protección y desarrollo de la propiedad intelectual del software en Chile.

La ADS funciona con el aporte activo de sus empresas locales asociadas, tales como Auto-desk, Microsoft, más la BSA, Business Software Alliance, aliado estratégico dedicado a la de-fensa a nivel mundial de los derechos de propiedad intelectual del software. Desde su origen y hasta septiembre de 2002, la ADS nunca estableció una estructura organi-zacional independiente de las empresas asociadas, limitándose sólo a coordinar los esfuer-zos en contra de la piratería a través de una presidencia rotatoria entre los socios, reuniones mensuales de directorio, actividades de difusión, y un estudio de abogados. A partir de sep-tiembre de 2002 el directorio decidió en forma unánime que se debía independizar a la ADS y establecerla con una estructura organizacional y oficinas propias.

Más información: www.ads.cl

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 32

4. ASPECTOS PRÁCTICOS DE LA INVERSIÓN

4.1. PRINCIPALES COSTES DE LA INVERSIÓN EN EL SECTOR

En lo que a constitución de sociedades se refiere, conviene subrayar que, según el banco de inversiones UBS, Santiago de Chile es una de las ciudades más baratas del mundo para la instalación de empresas extranjeras. En su Informe Precios y Salarios 2010, la capital de Chi-le obtuvo 50 puntos, ocupando el lugar 42 entre 73 ciudades, en una escala donde la número 1 es la ciudad más cara y Nueva Cork es la base de comparación con 100 puntos.

COSTE TOTAL DE OCUPACIÓN DE OFICINAS EN AMÉRICA LATINA

USD anuales por pie cuadrado

(Ciudades seleccionadas, posición y costes)*

Posición Ciudad 2005 2006 2008 2009 2010

1 Quito, Ecuador 14,83 14 24,53 17,84 18,39

2 Lima, Perú 17,84 14,5 21,96 22,25 22,52

4 Ciudad de Panamá, Panamá 16,72 13,5 29,77 32,05 31,47

5 Santiago, Chile 21,81 19,5 34,87 33 33,03

7 San Juan, Puerto Rico 39,44 26,5 31,76 34,71 35,63

11 Ciudad de Mexico, México 35,2 27 41,66 39,36 40,6

13 Buenos Aires, Argentina 23,53 20 53,2 49,86 52,02

15 Sao Paulo, Brasil 26,4 31 75,13 81,81 100

A continuación se detallan brevemente los costes de establecimiento en Chile. Para un mayor detalle de los mismos se recomienda consultar la Ficha de Costes de Establecimiento 2011 disponible en nuestra página Web (http://chile.oficinascomercial.es ).

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 33

4.1.1. COSTES SOCIETARIOS

CONSTITUCIÓN DE UNA FILIAL

Concepto Costes típicos

-Registro de sociedades (incluye gastos notariales)

-Gastos notariales y publicación (firma de la escri-tura, publicación en Diario Oficial y legalización de la inscripción)

-Inscripción en el Registro de Comercio

- Publicación en el Diario Oficial

50.000- 250.000 CLP (en función del número de socios y capital social).

Valor base de 5.500 CLP + 0,2% del capital social con un valor máximo por ley de 262.1000 CLP aproximadamente.

Gratuita para empresas de hasta 5.000 UF* de capital. Para las demás tiene un costo de 1 UTM** por cada extracto

Alta de la actividad

-Obtención del RUT y permiso de Inicio de Activi-dades

Sin coste

Servicio de asesoramiento jurídico y honorarios por gestión de trámites de constitución

1 % del capital social.

Patente municipal Varía entre el 0,25% y un 0,5% del capital pro-pio del negocio declarado ante impuestos inter-nos con un mínimo de 1 UTM y un máximo de 8.000 UTM. Adicionalmente se debe hacer fren-te al pago de los derechos de aseo que varían en función de la municipalidad.

Fuente: Gía de Servicios del Estado www.chicleclick.gob.cl . Empresas y organizaciones/ Procesos de la empresa/ Inicio de Actividades y Guía para la creación de empresas editada por la Cámara de Comercio de Santiago (www.ccs.cl )

* UF Unidad de Fomento (22.000 CLP aproximadamente en septiembre 2011) ** U.T.M. (Unidad Tributaria Mensual), que es una unidad de cuenta utilizada para efectos tributarios y que se actualiza men-sualmente según el Índice de Precios al Consumidor. El valor de la U.T.M. para el mes de agosto de 2011 es de 38.518 pesos chilenos. Los derechos de aseo son derechos que, establecidos por el Decreto ley N°3.063 de 1979 modificada con forme a la ley 19.388 y la ley 20.033, deben ser pagados a las municipalidades por concepto de extracción de aseo domiciliario (basuras y limpieza de calles). El importe de los derechos puede ser pagado en cuatro cuotas durante el año correspondiente y varía en función de la municipalidad.

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 34

Concepto Tiempo estimado de los procesos de constitución de una filial

Registro de sociedades 15 días hábiles

Alta de la actividad 1 día

Patente comercial 5 días hábiles (Patentes de Alcoholes entre 30 y 45 días)

Redacción de la escritura de consti-tución

3 días

TOTAL de los procesos 4 semanas

Fuente: Guía de Servicios del Estado www.chileclic.gov.cl Empresas y organizaciones/ Procesos de el aempresa/ Inicio de Actividades y Gía para la Creación de Empresas editada por la Cámara de Comercio de Santiago (www.ccs.cl ). Sólo se cuenta con información de constitución de una sociedad genérica.

OTROS REGISTROS

Concepto Costes típicos Tiempo estimado de los procesos

Registro de pa-tentes:

500 CLP (formulario) + 1 UTM (presentación + 40.000 CLP (publicación), además, y según el derecho, se abonan:

-Patente de in-vención

400.925 CLP (peritaje) + 3 UTM (derecho de re-gistro 1er decenio) + 4 UTM (2º decenio)

-Modelo de utili-dad

321.755 CLP (peritaje) + 1 UTM (derecho de re-gistro 1er quinquenio) + 2 UTM (2º quinquenio)

-Diseño industrial

269.990 CLP (peritaje) + 1 UTM (derecho de re-gistro 1er quinquenio) + 2 UTM (2º quinquenio)

3 Años desde que se presen-ta correctamente la docu-mentación

Registro de mar-ca

500 CLP + desde 19.350 CLP hasta 606.800 CLP (publicación) + 3UTM (mínimo, aumentaría según clases y regiones todos los pagos).

180 días

Registro de pro-piedad inmobilia-ria

0.2 % del valor hasta 128.000.000 CLP.

10 días

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 35

Revisión e ins-cripción de nom-bre o marca co-mo dominio .cl

18.900 CLP por dos años de cobertura 1 día

Fuente: Instituto Nacional de Propiedad Industrial (www.inapi.cl) . Empresas y organizaciones/ Procesos de la empresa/ Inicio de Actividades y Conservador de Bvienes Raíces de Santiago (www.conservador.cl) En el caso de registro de un nuevo dominio se recomienda consultar la página web de Nic Chile. (www.nic.cl)

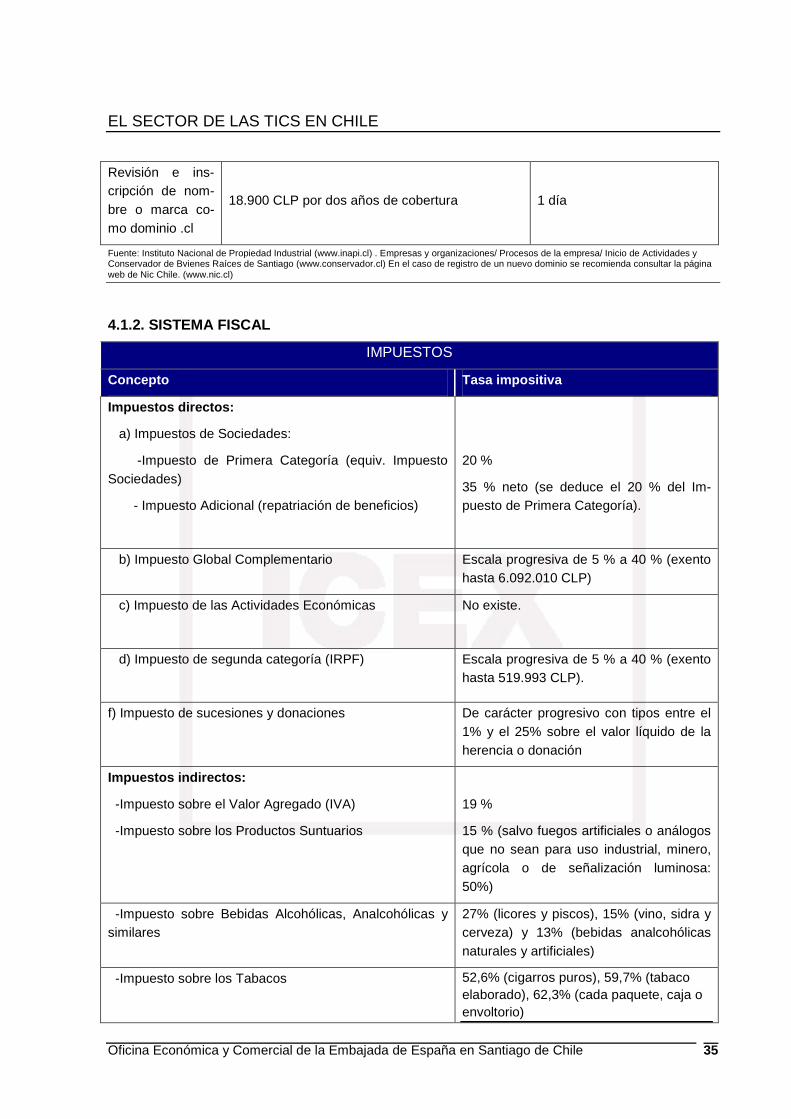

4.1.2. SISTEMA FISCAL

IMPUESTOS

Concepto Tasa impositiva

Impuestos directos:

a) Impuestos de Sociedades:

-Impuesto de Primera Categoría (equiv. Impuesto Sociedades)

- Impuesto Adicional (repatriación de beneficios)

20 %

35 % neto (se deduce el 20 % del Im-puesto de Primera Categoría).

b) Impuesto Global Complementario Escala progresiva de 5 % a 40 % (exento hasta 6.092.010 CLP)

c) Impuesto de las Actividades Económicas

No existe.

d) Impuesto de segunda categoría (IRPF)

Escala progresiva de 5 % a 40 % (exento hasta 519.993 CLP).

f) Impuesto de sucesiones y donaciones De carácter progresivo con tipos entre el 1% y el 25% sobre el valor líquido de la herencia o donación

Impuestos indirectos:

-Impuesto sobre el Valor Agregado (IVA)

-Impuesto sobre los Productos Suntuarios

19 %

15 % (salvo fuegos artificiales o análogos que no sean para uso industrial, minero, agrícola o de señalización luminosa: 50%)

-Impuesto sobre Bebidas Alcohólicas, Analcohólicas y similares

27% (licores y piscos), 15% (vino, sidra y cerveza) y 13% (bebidas analcohólicas naturales y artificiales)

-Impuesto sobre los Tabacos

52,6% (cigarros puros), 59,7% (tabaco elaborado), 62,3% (cada paquete, caja o envoltorio)

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 36

-Impuesto sobre los Combustibles 57,77 CLP / l. (petróleo diesel) 231 CLP/l (gasolina automoción).

-Impuesto a los Actos Jurídicos Entre 0,05 % y 0,6 % sobre el valor del documento (instrumentos a la vista o sin plazo, tasa 0,25% y protestos y pagarés a la orden, 1%)

-Impuesto sobre Comercio Exterior 6 %. La mayor parte de los productos pro-cedentes de la UE están exentos en vir-tud del Acuerdo de Asociación UE- Chile

Impuesto territorial:

- bienes raíces agrícolas

1 % (exentos aquellos con valor hasta 7.439.449 CLP)

- bienes raíces no agrícolas destinados a usos habitacionales

1% en la parte de la base imponible que no exceda de 64.343.970 CLP a 1 de julio de 2011(exento en la parte que no exce-da de 18.016.313 CLP)

- bienes raíces no agrícolas 1,2 % (1% para aquellos con un valor hasta 64.343.970 CLP) Para los del 1,2% se aplicará una sobretasa de beneficio fiscal de 0,025% que se cobrará junto con las contribuciones. Por las labores de re-construcción tras el terremoto los años 2011 y 2012 a los bienes con valor supe-rior a los 96.000.000 CLP se les aplicará una sobretasa de 0,275%.

Fuente: Servicio de Impuestos Internos (www.sii.cl).

EL SECTOR DE LAS TICS EN CHILE

Oficina Económica y Comercial de la Embajada de España en Santiago de Chile 37

4.1.3. COSTES INMOBILIARIOS

SUELO INDUSTRIAL

Ámbito Precio por m 2

Zona: Santiago Alquiler (mensual) Compra

Quilicura

- Parque industrial Buenaventura

- 62.000- 70.000 CLP

Pudahuel

- Parque industrial Enea - Parque industrial Ciudad de los Va-

lles - Parque industrial Los Espinos

-

-

-

96.800 –116.600 CLP

60.000 – 70.500 CLP

40.000- 49.000 CLP

San Bernardo

- Parque industrial Jardín del sur

-

70.500 – 80.000 CLP