Segunda Emisión de Obligaciones (Estados Financieros ... FINAL SEGUNDA EMISION DE... · Subgerente...

32

enero 2017 Calificación Hernán López Gerente General [email protected] Mariana Ávila Subgerente de Análisis [email protected] Instrumentos Calificación Tendencia Acción de Calificación Metodología Segunda Emisión de obligaciones A + Revisión Calificación de Valores de Deuda Definición de categoría Corresponde a los valores cuyos emisores y garantes tienen exce- lente capacidad de pago del capital e intereses, en los términos y plazos pactados, la cual se estima no se vería afectada ante posi- bles cambios en el emisor y su garante, en el sector al que perte- nece y a la economía en general. El signo más (+) indicará que la calificación podrá subir hacia su inmediato superior, mientras que el signo menos (-) advertirá descenso en la categoría inmediata inferior. Fundamentos de Calificación ICRE del Ecuador Calificadora de Riesgo S.A., en comité No. 09- 2017 llevado a cabo el 31 de enero de 2017; con base en los es- tados financiero auditados a diciembre de 2015, estados finan- cieros internos, proyecciones financieras, estructuración de la emisión, actas de accionistas y otra información relevante con corte diciembre de 2016, califica en Categoría “A+” a la SE- GUNDA EMISIÓN DE OBLIGACIONES DE QUIMIPAC S.A. (Resolu- ción No. SC-IMV-DNAR-14-0004110 del 23 de junio de 2014.). La calificación se sustenta en la capacidad que ha tenido la em- presa para responder por sus obligaciones, la fortaleza de la marca y la participación de mercado, el sector, la situación finan- ciera y administrativa de la compañía. Al respecto: La compañía QUIMIPAC S.A., se ha afianzado en ser una empresa que brinda servicios, no solamente productos químicos, lo que ha generado un gran impacto en el mercado, sustentando su participación en el mismo. En el último año la empresa renegocio y concretó nuevos contratos hasta el 2019, lo que asegura una continui- dad de giro y un promisorio futuro financiero. En lo que respecta a los clientes de QUIMIPAC S.A., la compañía ha centrado sus esfuerzos en contratos con aquellas empresas que han demostrado un buen histo- rial de pagos evitando aquellas otras que han presen- tado demoras al cumplir con sus obligaciones. Producto de ello, la compañía ha redimensionado su tamaño para cumplir de forma eficiente con los contratos ad- quiridos, sin mantener capacidad ociosa. Sin embargo, de la baja en ventas y del margen bruto la utilidad operativa presenta incrementos durante el 2016, producto de una fuerte reducción en los gastos totales, fundamentalmente en gastos de personal y en servicios profesionales contratados. Reducción que se produce debido a la ya mencionada reestructuración de la compañía. En cuanto al cumplimiento de las obligaciones emana- das de la estructuración en análisis, han sido respondi- das adecuadamente por la compañía. Objetivo del Informe y Metodología El objetivo del presente informe es entregar la calificación de la Segunda Emisión de Obligaciones QUIMIPAC S.A. como empresa dedicada Al área química y de servicios petroleros, a través de un análisis detallado tanto cuantitativo como cualitativo del en- torno económico, posición del emisor y garante, solidez finan- ciera y estructura accionarial del emisor, estructura administra- tiva y gerencial y posicionamiento del valor en el mercado. ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la infor- mación proporcionada, procedió a aplicar su metodología de ca- lificación que contempla dimensiones cualitativas y cuantitativas que hacen referencia a diferentes aspectos dentro de la califica- ción. La opinión de ICRE del Ecuador Calificadora de Riesgos S.A. respecto a éstas, ha sido fruto de un análisis realizado mediante un set de parámetros que cubren: sector y posición que ocupa la Segunda Emisión de Obligaciones (Estados Financieros diciembre 2016) QUIMIPAC S.A.

Transcript of Segunda Emisión de Obligaciones (Estados Financieros ... FINAL SEGUNDA EMISION DE... · Subgerente...

enero 2017

Calificación Hernán López

Gerente General

Mariana Ávila

Subgerente de Análisis

Instrumentos Calificación Tendencia Acción de Calificación Metodología

Segunda Emisión de obligaciones A + Revisión Calificación de Valores de Deuda

Definición de categoría

Corresponde a los valores cuyos emisores y garantes tienen exce-

lente capacidad de pago del capital e intereses, en los términos y

plazos pactados, la cual se estima no se vería afectada ante posi-

bles cambios en el emisor y su garante, en el sector al que perte-

nece y a la economía en general.

El signo más (+) indicará que la calificación podrá subir hacia su

inmediato superior, mientras que el signo menos (-) advertirá

descenso en la categoría inmediata inferior.

Fundamentos de Calificación

ICRE del Ecuador Calificadora de Riesgo S.A., en comité No. 09-

2017 llevado a cabo el 31 de enero de 2017; con base en los es-

tados financiero auditados a diciembre de 2015, estados finan-cieros internos, proyecciones financieras, estructuración de la

emisión, actas de accionistas y otra información relevante con corte diciembre de 2016, califica en Categoría “A+” a la SE-

GUNDA EMISIÓN DE OBLIGACIONES DE QUIMIPAC S.A. (Resolu-ción No. SC-IMV-DNAR-14-0004110 del 23 de junio de 2014.).

La calificación se sustenta en la capacidad que ha tenido la em-

presa para responder por sus obligaciones, la fortaleza de la

marca y la participación de mercado, el sector, la situación finan-

ciera y administrativa de la compañía. Al respecto:

La compañía QUIMIPAC S.A., se ha afianzado en ser una empresa que brinda servicios, no solamente productos

químicos, lo que ha generado un gran impacto en el mercado, sustentando su participación en el mismo. En el último año la empresa renegocio y concretó nuevos

contratos hasta el 2019, lo que asegura una continui-

dad de giro y un promisorio futuro financiero.

En lo que respecta a los clientes de QUIMIPAC S.A., la

compañía ha centrado sus esfuerzos en contratos con

aquellas empresas que han demostrado un buen histo-rial de pagos evitando aquellas otras que han presen-

tado demoras al cumplir con sus obligaciones. Producto de ello, la compañía ha redimensionado su tamaño para cumplir de forma eficiente con los contratos ad-

quiridos, sin mantener capacidad ociosa.

Sin embargo, de la baja en ventas y del margen bruto la utilidad operativa presenta incrementos durante el

2016, producto de una fuerte reducción en los gastos

totales, fundamentalmente en gastos de personal y en

servicios profesionales contratados. Reducción que se

produce debido a la ya mencionada reestructuración

de la compañía.

En cuanto al cumplimiento de las obligaciones emana-

das de la estructuración en análisis, han sido respondi-das adecuadamente por la compañía.

Objetivo del Informe y Metodología

El objetivo del presente informe es entregar la calificación de la

Segunda Emisión de Obligaciones QUIMIPAC S.A. como empresa

dedicada Al área química y de servicios petroleros, a través de

un análisis detallado tanto cuantitativo como cualitativo del en-

torno económico, posición del emisor y garante, solidez finan-

ciera y estructura accionarial del emisor, estructura administra-

tiva y gerencial y posicionamiento del valor en el mercado.

ICRE del Ecuador Calificadora de Riesgos S.A., a partir de la infor-

mación proporcionada, procedió a aplicar su metodología de ca-

lificación que contempla dimensiones cualitativas y cuantitativas

que hacen referencia a diferentes aspectos dentro de la califica-

ción. La opinión de ICRE del Ecuador Calificadora de Riesgos S.A.

respecto a éstas, ha sido fruto de un análisis realizado mediante

un set de parámetros que cubren: sector y posición que ocupa la

Segunda Emisión de Obligaciones (Estados Financieros diciembre 2016)

QUIMIPAC S.A.

bnbnmb

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 2

empresa, administración de la empresa y del portafolio, caracte-

rísticas financieras y garantías que lo respaldan.

Conforme el Artículo 12 de la codificación de las resoluciones ex-

pedidas por el Consejo Nacional de Valores, la calificación de un

instrumento o de un emisor no implica recomendación para com-

prar, vender o mantener un valor; ni una garantía de pago del

mismo, ni la estabilidad de su precio sino una evaluación sobre el

riesgo involucrado en este. Es por lo tanto evidente que la califi-

cación de riesgos es una opinión sobre la solvencia del emisor

para cumplir oportunamente con el pago de capital, de intereses

y demás compromisos adquiridos por la empresa de acuerdo con

los términos y condiciones de los respectivos contratos. Siendo

éste el aspecto principal en aquellos casos en los que exista ga-

rantías y resguardo suficientes que aseguren de alguna forma el

cumplimiento de la obligación.

ICRE del Ecuador Calificadora de Riesgos S.A., guardará estricta

reserva de aquellos antecedentes proporcionados por la empresa

y que ésta expresamente haya indicado como confidenciales. Por

otra parte, ICRE del Ecuador Calificadora de Riesgos S.A. no se

hace responsable por la veracidad de la información proporcio-

nada por la empresa.

La información que se suministra está sujeta, como toda obra hu-

mana, a errores u omisiones que impiden una garantía absoluta

respecto de la integridad de la información.

La información que sustenta el presente informe es:

Entorno macroeconómico mundial, regional y ecuato-

riano.

Situación del sector y del mercado en el que se desen-

vuelve el Emisor.

Información cualitativa proporcionada por el Emisor.

Estructura del Emisor (perfil de la empresa, estructura

administrativa, proceso operativo, líneas de productos,

etc.).

Prospecto de oferta pública de la emisión.

Estados Financieros Auditados 2013- 2015, con sus res-

pectivas notas.

Estados Financieros no auditados al 31 de diciembre

2016.

Estados Financieros no auditados al 31 de diciembre

2015.

Estados Financieros no auditados al 31 de mayo 2016.

Detalle de activos y pasivos corrientes del último se-

mestre.

Depreciación y amortización del periodo 2013- diciem-

bre 2016.

Declaración Juramentada de los activos que respaldan

la emisión con fecha diciembre 2016.

Proyecciones financieras.

Reseñas de la compañía.

Otros documentos que la compañía consideró relevan-tes.

En base a la información antes descrita, ICRE del Ecuador Califi-cadora de Riesgos S.A. analiza:

El cumplimiento oportuno del pago del capital e intere-

ses y demás compromisos, de acuerdo con los términos y condiciones de la emisión, así como de los demás ac-

tivos y contingentes.

Las provisiones de recursos para cumplir, en forma oportuna y suficiente, con las obligaciones derivadas de

la emisión.

La posición relativa de la garantía frente a otras obliga-ciones del emisor, en el caso de quiebra o liquidación de éstos.

La capacidad de generar flujo dentro de las proyeccio-nes del emisor y las condiciones del mercado.

Comportamiento de los órganos administrativos del emisor, calificación de su personal, sistemas de admi-

nistración y planificación.

Conformación accionaria y presencia bursátil.

Consideraciones de riesgos previsibles en el futuro, ta-les como máxima pérdida posible en escenarios econó-

micos y legales desfavorables.

Consideraciones sobre los riesgos previsibles de la cali-dad de los activos que respaldan la emisión, y su capa-

cidad para ser liquidados.

Consideraciones de riesgo cuando los activos que res-paldan la emisión incluyan cuentas por cobrar a empre-

sas vinculadas.

Emisor

QUIMIPAC S.A. es una empresa del Grupo Quimipac,

grupo con más de 47 años de experiencia brindando ser-

vicios especializados en el Ecuador.

El grupo Quimipac está compuesto por las empresas

Hydriapac S.A. (servicios relacionados con agua pota-

ble), Vaequimipac Cía. Ltda. (automatización de proce-

sos de control centralizado), Automationpac S.A., Qui-

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 3

mipacsafety y Quimipac Perú S.A. (proveedor de mate-

riales especiales como químicos blanqueadores de pa-

pel)

La finalidad del grupo es generar servicios integrados

que incluyan productos y transformarse en socios estra-

tégicos de sus clientes.

Todas las empresas del grupo cuentan con certificación

OHSAS, e ISO 9001 e ISO 14001.

El Grupo Quimipac lidera en la provisión de servicios y

productos para el control de temperaturas, empaques,

y seguridad industrial.

El grupo es líder en servicios petroleros, implementa-

ción y actualización de sistema de automatización Scada

y actividades de ingeniería civil.

La compañía. fue constituida como QUIMIPAC S.A. en

enero de 1972 y se convierte en sociedad anónima en el

2002, su actividad principal incluye la importación,

transformación y comercialización de productos quími-

cos, petroleros, refrigerantes, poliuretanos, adhesivos y

agua oxigenada.

Desde 1977 mantiene como propiedad una planta y bo-

degas en el Km 10.5 vía Daule.

La empresa es una empresa de estructura familiar, man-

teniendo un capital suscrito por USD 512.632 y su com-

posición accionarial se reparte equitativamente entre

los señores Thomas, Neil y Sean MacDougal, los tres de

nacionalidad inglesa.

La empresa cuenta con un total de 114 empleados, de

los cuales 45 pertenecen al área administrativa y 69 al

área operativa. No mantiene sindicatos, ni comités de

empresa, y nunca se han presentado conflictos labora-

les.

En el grupo QUIMIPAC S.A. existe un directorio formal

que adopta algunos principios fundamentales de Buen

Gobierno Corporativo y en donde se tratan entre los di-

rectivos para tratar diferentes temas estratégicos.

QUIMIPAC S.A. mantiene una política de gestión inte-grada, que de acuerdo a su misión se sustenta en la de-dicación continua tendiente a agregar valor a sus clien-tes y a generar crecimiento para la organización y el bie-nestar de sus familias.

Su visón es “generar el éxito de nuestros clientes.”

En lo que respecta a Responsabilidad Social, en el as-pecto ambiental QUIMIPAC S.A. cuenta con un departa-mento exclusivo para el manejo de químicos obsoletos -HES-, debido a que muchos de ellos son contaminantes.

En lo relacionado a seguridad industrial de todos los co-laboradores, dentro de la fábrica, en campo y en las ofi-cinas administrativas; mantiene la certificación OHSAS 18.001:2007 vigente hasta octubre de 2018.

En lo concerniente a políticas laborales, la empresa brinda servicio médico a todos sus trabajadores, mu-

chos cuentan con un seguro de saludo privado y los téc-nicos del área petrolera en campo además cuentan con póliza de vida.

En lo que respecta a la calidad de sus productos, la em-

presa cuenta con laboratorios para realizar las formula-

ciones y control de calidad denla planta, donde también

se realizan pruebas de control de calidad de la materia

prima local e importada.

Debido a que la empresa maneja productos químicos

peligrosos e inflamables, en las bodegas se mantienen

hojas de seguridad por producto, donde se indica exac-

tamente como controlar y actuar frente a posibles de-

rrames.

Todos los envases contienen una etiqueta donde se in-

dica la escala de peligrosidad por categoría: salud, infla-

mabilidad, reactiva, y sustancias especiales; convenien-

temente etiquetados para su fácil identificación.

La compañía está al día con sus obligaciones con el sis-tema de Seguridad Social con las instituciones financie-ras. No registra cartera castigada ni saldos vencidos.

Bajo el orden de prelación la compañía no tiene com-promisos pendientes que podrían afectar los pagos del instrumento en caso de quiebra o liquidación.

En lo que respecta a su estructura, la compañía man-tiene cuatro divisiones independientes: petróleos, po-liuretanos, refrigerantes y adhesivos.

Petróleos: Se provee a los productores de petróleo y gas con tratamientos químicos y servicios integrados.

Contando con el soporte técnico internacional de Cla-

riant, el mayor fabricante de demulsificantes del mundo

y Floerger, una de las más grandes productoras de flo-

culantes y clarificadores.

Los mayores clientes de esta división son: Repsol (apro-

ximadamente el 40% de la facturación de esta división),

Bloque Sur, PetroOriental y Andes Petroleum, Agip

desde el año 2008, Enap Sipec y TecPetrol; con quienes

tiene contratos vigentes hasta el 2018 y 2019 respecti-

vamente.

Poliuretanos: Son materiales que se utilizan principal-

mente en la industria automotriz, de refrigerantes y de

construcción.

QUIMIPAC S.A. provee poliuretanos Huntsman, princi-

palmente. Esta división mantiene alrededor de 120

clientes, siendo los principales Elasto e Induglobe.

Refrigerantes: Provee gases refrigerantes y suministros

especiales para la refrigeración comercial, industrial,

A/C estacionario, A/C móvil y poliuretanos.

Ofrece servicio al cliente, con representantes de ventas

que prestan asesoría comercial, asistencia técnica y en-

trega a domicilio. Actualmente es el distribuidor exclu-

sivo autorizado para Ecuador de la marca mundial de los

Refrigerantes GENETRON.

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 4

Se puede mencionar como principales clientes de esta

división a Supermaxi y a Induglobe.

Adhesivos: Proceso que consiste en la unión perma-

nente de dos o más sustratos ya sean, iguales, similares

o diferentes, utilizando para ello diversos métodos y

equipos. Dependiendo el proceso se puede diferenciar

tres tipos de laminación: térmica, por extrusión y por

adhesivos.

Adicionalmente existe una línea relacionada con servi-

cios integrados de diseño, consultoría, soporte técnico,

mantenimiento, ingeniería de detalle, desarrollo de

software, programación, instalación, comisionado y

puesta en marcha de sistemas de control, transmisión

de datos y operación relacionados con la automatiza-

ción de procesos en general.

También se incluye compra, venta y distribución de

equipos de control automático e instrumentación, equi-

pos de comunicación, de telemetría, software de auto-

matización de procesos y paquetes informáticos relacio-

nados con la automatización de procesos de control,

monitoreo, administración y seguridad.

En la línea relacionada con seguridad industrial, se im-

portan productos Drägger, la cual se dedica específica-

mente a la elaboración de productos de protección res-

piratoria como mascarillas, semi-máscaras, máscaras,

filtros para gases, equipos de respiración asistida, y tra-

jes para trabajos con químicos.

Adicionalmente se importa y comercializa equipos para

detección de gases, alcochek, y drugtest, entre otros; así

también presta servicios técnicos para mantenimiento

de estos equipos, y posee la escuela para seguridad in-

dustrial.

Presencia Bursátil: A la fecha del presente informe, QUI-

MIPAC S.A., mantiene vigente la Emisión de Obligacio-

nes en análisis, aprobada por la Superintendencia de

Compañía, Valores y Seguros el 23 de junio de 2014, adi-

cionalmente participó con una Primera Emisión en

2011.

Resultados:

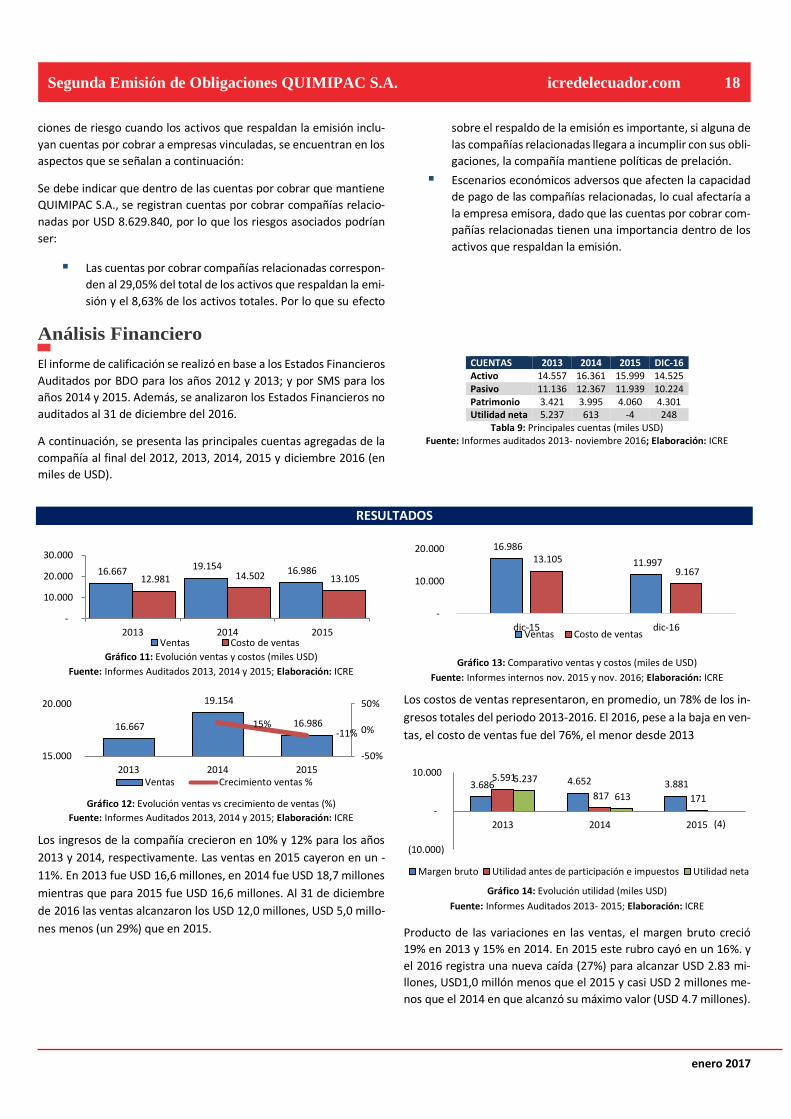

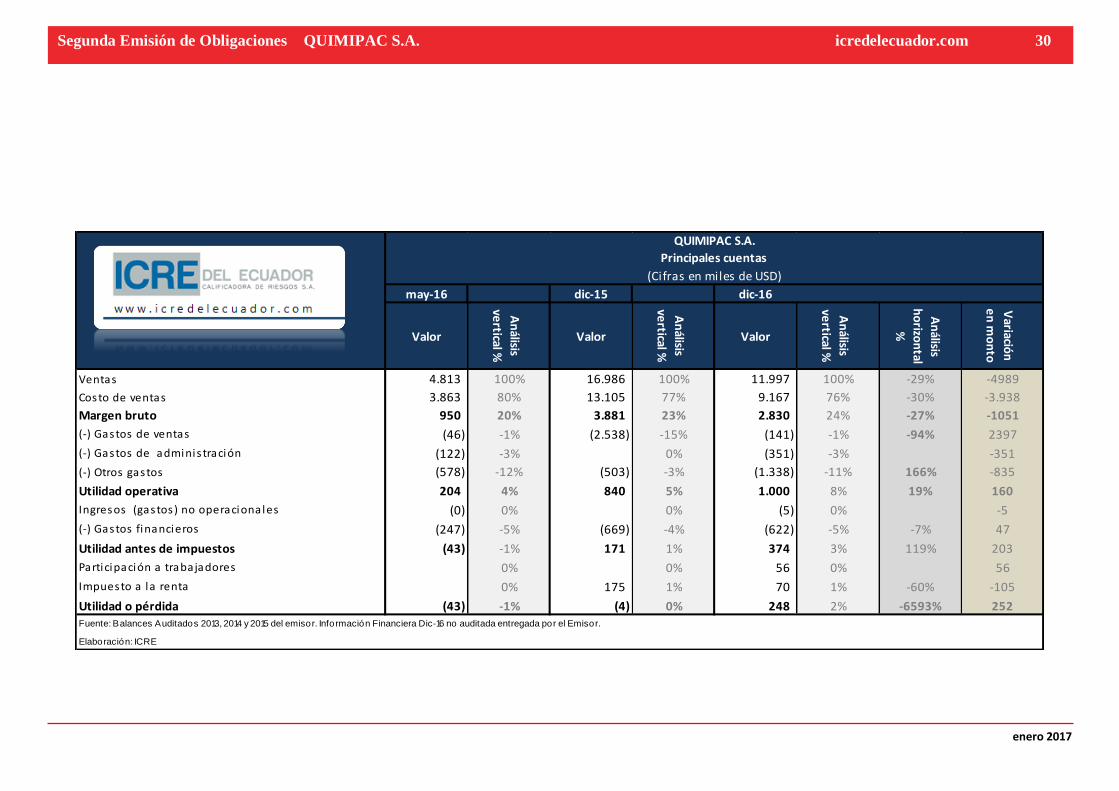

Los ingresos de la compañía crecieron en 10% y 12%

para los años 2013 y 2014, respectivamente. Las ventas

en 2015 cayeron en un -11%. En 2013 fue USD 16,6 mi-

llones, en 2014 fue USD 18,7 millones mientras que para

2015 fue USD 16,6 millones. A 31 de diciembre de 2016

las ventas alcanzaron los USD 12,0 millones, USD 5,0 mi-

llones menos (un 29%) que en 2015.

El costo de ventas representó, en promedio, un 78% de

los ingresos totales del periodo 2013-2016. El 2016, el

costo de ventas fue del 76%, el menor desde 2013

El margen bruto creció 19% en 2013 y 15% en 2014. En

2015 este rubro cayó en un 16%. y el 2016 registra una

nueva caída (27%) para alcanzar USD 2.83 millones,

USD1,0 millón menos que el 2015 y casi USD 2 millones

menos que el 2014 en que alcanzó su máximo valor

(USD 4.7 millones).

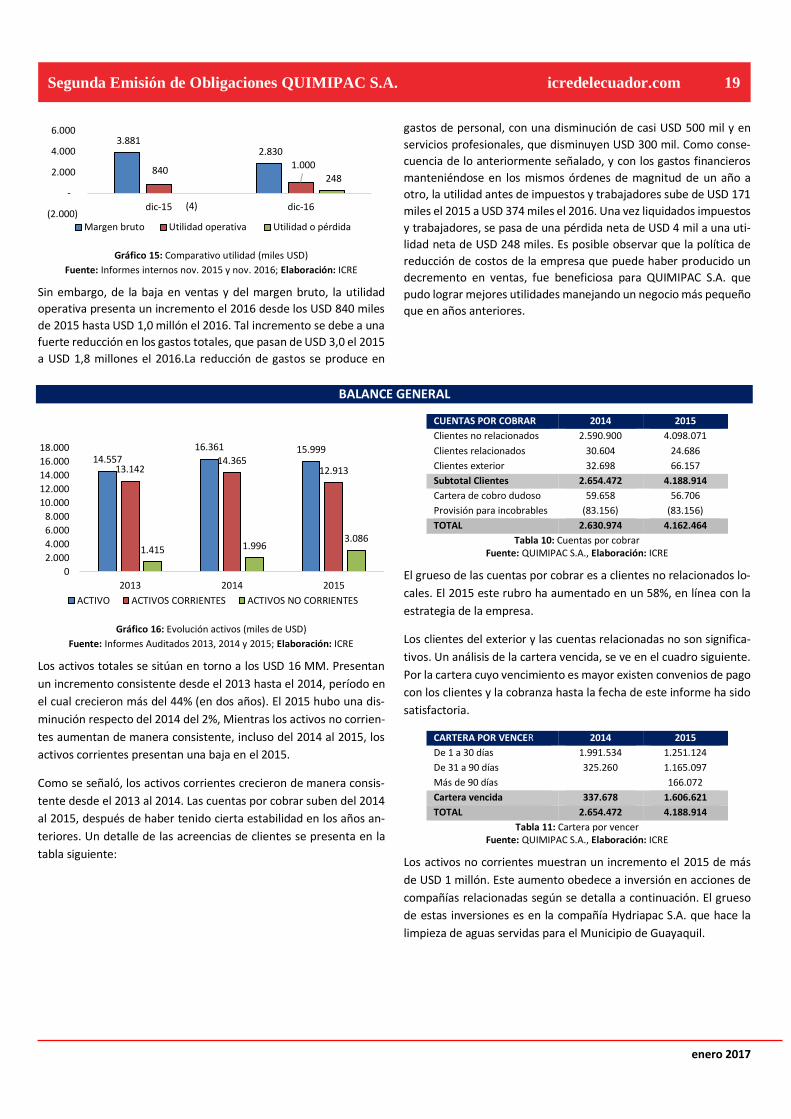

La utilidad operativa presenta un incremento el 2016

desde los USD 840 miles de 2015 hasta USD 1,0 millón

el 2016 debido principalmente a una fuerte reducción

en los gastos totales, que pasan de USD 3,0 el 2015 a

USD 1,8 millones el 2016.

La política de reducción de costos de la empresa que

puede haber producido un decremento en ventas, fue

beneficiosa para QUIMIPAC S.A. que pudo lograr mejo-

res utilidades manejando un negocio más pequeño que

en años anteriores.

Composición de Balance:

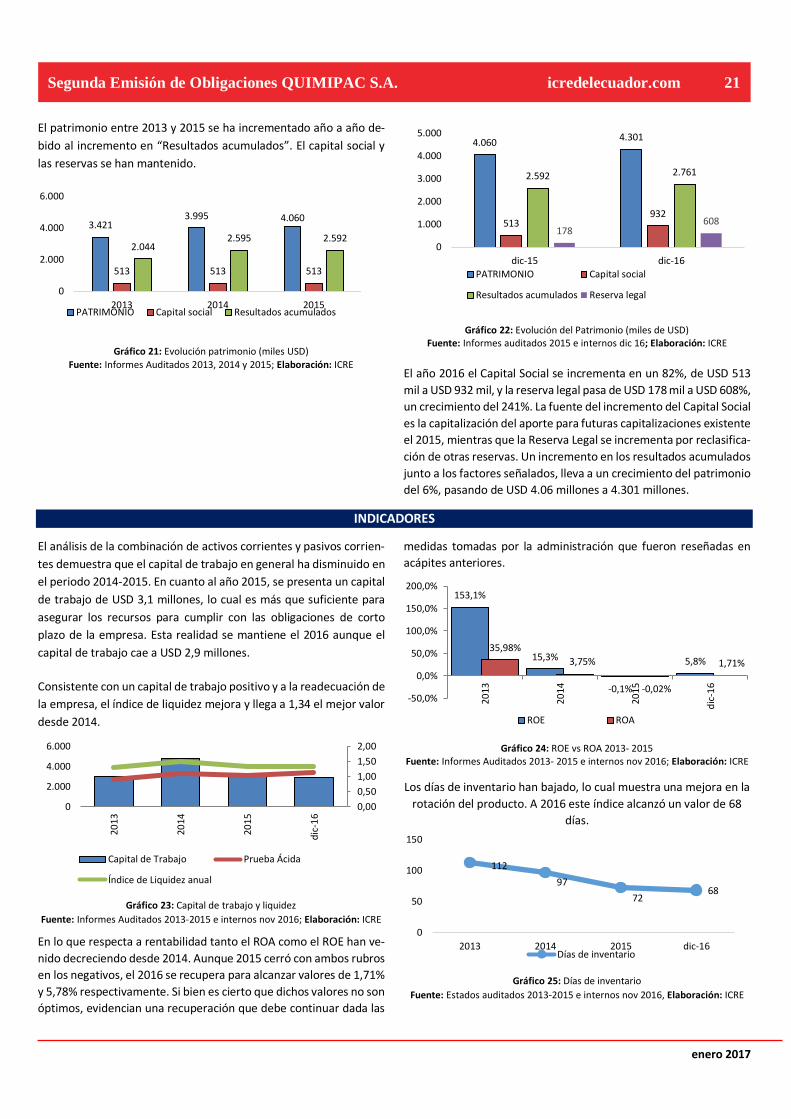

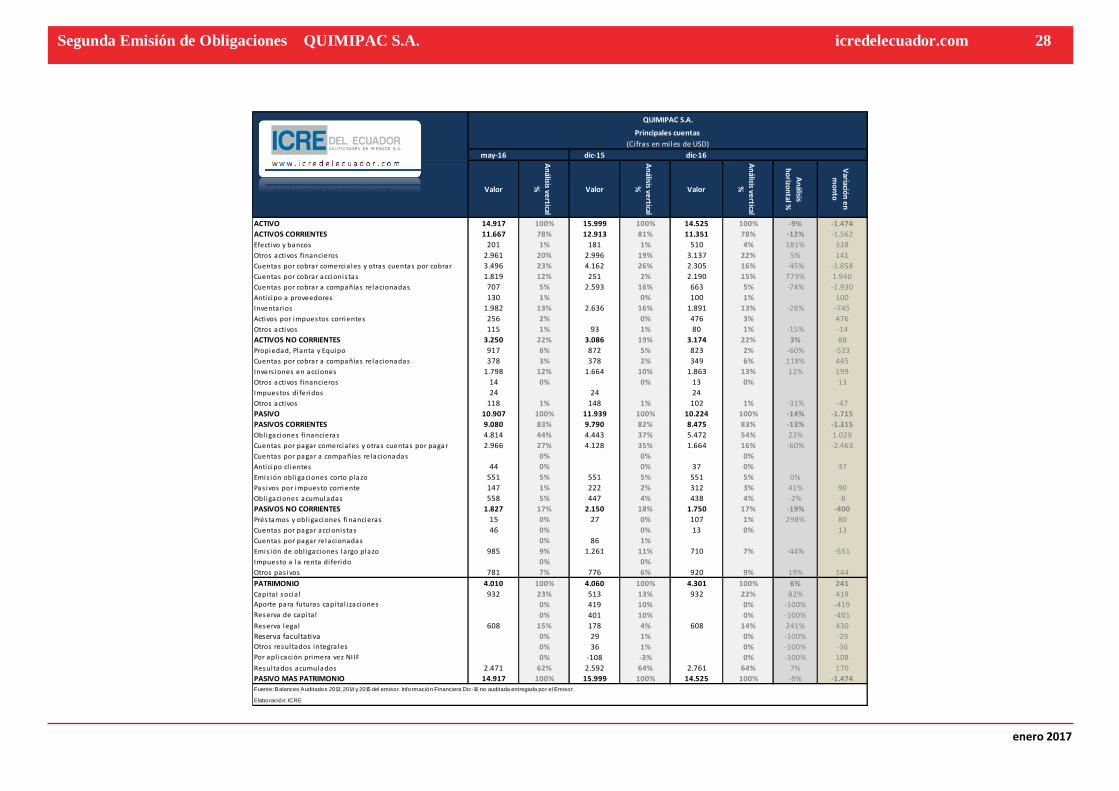

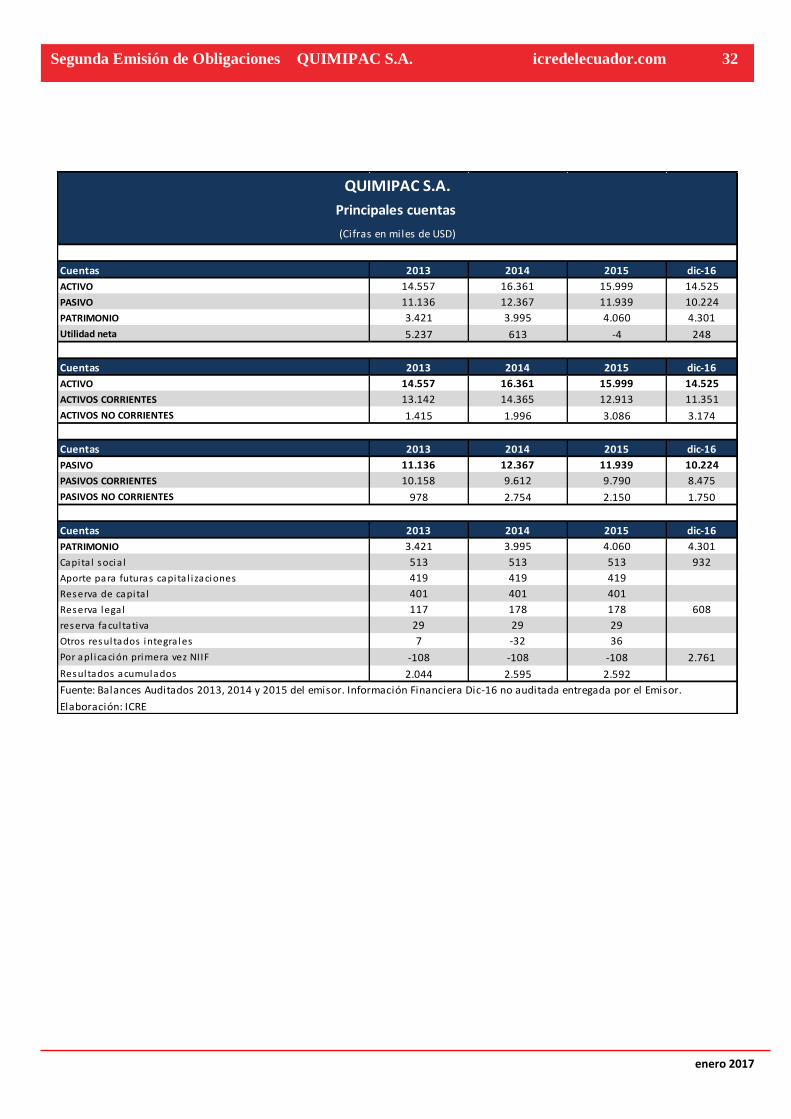

Los activos totales se sitúan en torno a los USD 16 MM.

Presentan un incremento consistente desde el 2013

hasta el 2014, período en el cual crecieron más del 44%

(en dos años). El 2015 hubo una disminución respecto

del 2014 del 2%, Mientras los activos no corrientes au-

mentan de manera consistente, incluso del 2014 al

2015, los activos corrientes presentan una baja en el

2015.

Los activos corrientes crecieron de manera consistente

desde el 2013 al 2014. Las cuentas por cobrar suben del

2014 al 2015, después de haber tenido cierta estabilidad

en los años anteriores. No se aprecian dificultades en la

morosidad de la cartera y la cobranza se cumple de ma-

nera satisfactoria.

Los activos no corrientes muestran un incremento el

2015 de más de USD 1 millón. Este aumento obedece a

inversión en acciones de compañías relacionadas princi-

palmente en la compañía Hydriapac S.A. que tiene con-

tratos de importancia con la empresa Interagua en la

ciudad de Guayaquil.

El total del pasivo pasa de valores en torno USD 12,4 mi-

llones el 2014 para situarse en USD 11,9 millones a di-

ciembre de 2015 y USD 10,2 millones el 2016. Las varia-

ciones se deben tanto a fluctuaciones en el pasivo co-

rriente como en los pasivos de largo plazo.

El decremento en el pasivo no corriente de 13% es cau-

sado principalmente por la disminución de las cuentas

por pagar comerciales, que pasan de USD 4,1 millones

el 2015 a USD 1,7 millones el 2016, una caída del 60%,

consistente con la nueva dimensión de la compañía. La

baja en los créditos de proveedores mencionada se

compensa con un incremento del 23% en las obligacio-

nes financieras a corto plazo que pasan de USD 4,4 mi-

llones a USD 5,5 millones.

El año 2016 el Capital Social se incrementa en un 82%,

de USD 513 mil a USD 932 mil, y la reserva legal pasa de

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 5

USD 178 mil a USD 608 mil, un crecimiento del 241%. La

fuente del incremento del Capital Social es la capitaliza-

ción del aporte para futuras capitalizaciones existente el

2015.

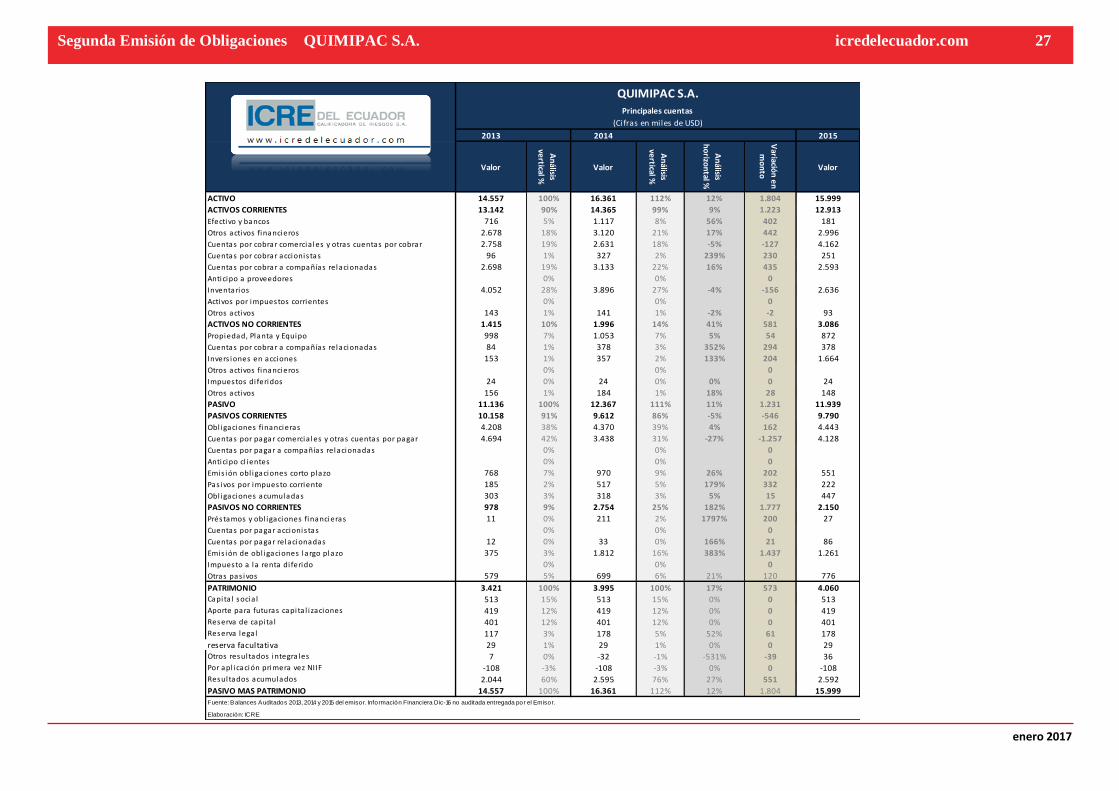

La Reserva Legal se incrementa por reclasificación de

otras reservas. Un incremento en los resultados acumu-

lados junto a los factores señalados, lleva a un creci-

miento del patrimonio del 6%, pasando de USD 4,06 mi-

llones a USD 4,30 millones el 2016.

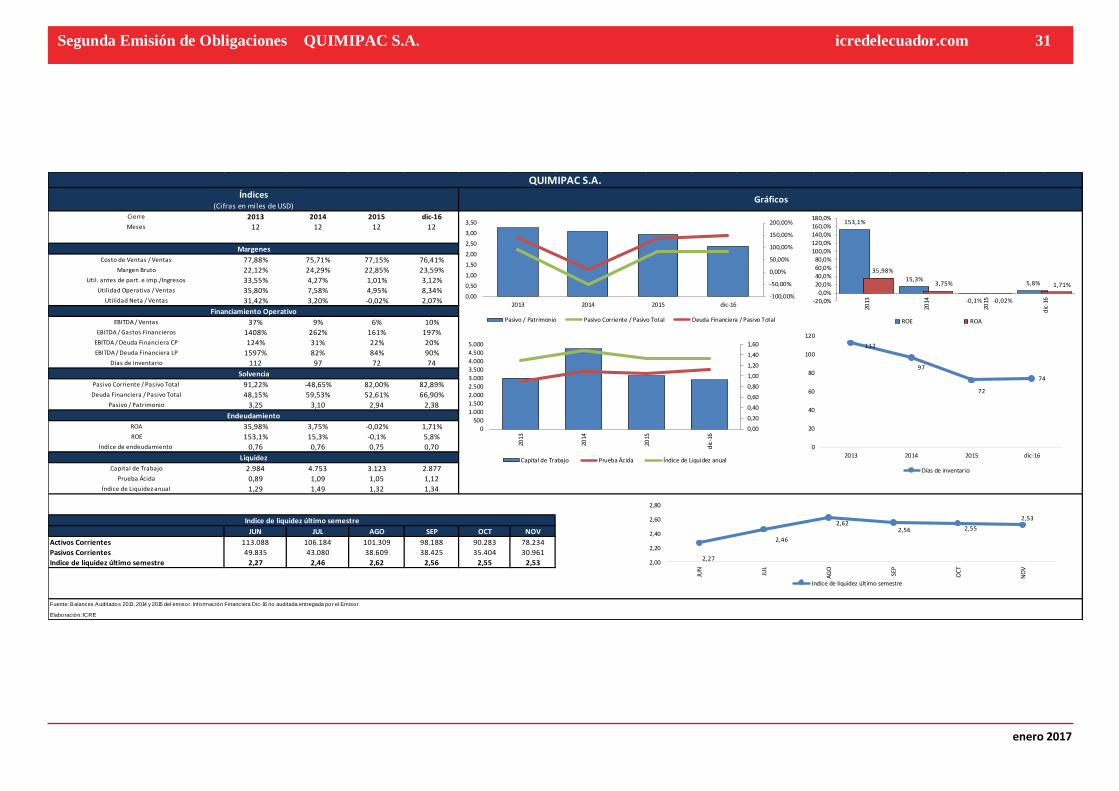

El capital de trabajo ha disminuido en el periodo 2014-

2015. El año 2015, se presenta un capital de trabajo de

USD 3,1 millones, lo cual es más que suficiente para ase-

gurar los recursos para cumplir con las obligaciones de

corto plazo de la empresa. Esta realidad se mantiene el

2016 aunque el capital de trabajo cae a USD 2,9 millo-

nes.

Consistente con un capital de trabajo positivo y a la

readecuación de la empresa, el índice de liquidez me-

jora y llega a 1,34 el mejor valor desde 2014.

Rentabilidad: tanto el ROA como el ROE han decrecido

desde 2014. Aunque 2015 cerró con ambos rubros en

negativo, el 2016 se recuperó para alcanzar valores de

1,71% y 5,78% respectivamente. Si bien es cierto que di-

chos valores no son óptimos, evidencian una recupera-

ción que debe continuar dada las medidas tomadas por

la administración.

Nivel de endeudamiento: presenta una evolución posi-

tiva, llegando a 0,7 el 2016 desde un 0,76 en años pre-

vios. Producto de la disminución del crédito de provee-

dores con la consiguiente disminución de las Cuentas

por Cobrar, la razón Deuda Financiera a Total Pasivo

pasa de 37% a 54,7%.

Instrumento

La Junta General Extraordinaria de Accionistas de la

Compañía aprobó el monto de la emisión del instru-

mento por un total de USD 2.500.000. Esta cifra está di-

vida en Clase B por USD 1.015.000,00 con un plazo de

1.440 días y Clase C por USD 1.484.999,84 con un plazo

de 1.800 días. Ambas clases tienen una tasa fija anual de

8,00%. De los valores emitidos se colocó USD 2.499.999,84 co-

rrespondientes a la clase B: USD 1.015.000,00 y a la

clase C: 1.484.999,84. El saldo de capital por pagar a la

fecha del presente informe es de USD 1.260.812,43. Se-

gún el siguiente detalle:

SERIE A B

Monto USD 1.015.000 USD 1.484.999,84

Plazo 1.440 días 1.800 días

Tasa interés 8,00% 8,00%

Valor nominal USD 1.000 USD 1.000

Pago intereses Trimestral

Pago capital Trimestral.

La presente Emisión de Obligaciones está respaldada

por Garantía General, lo que conlleva a analizar la es-

tructura de los activos de la compañía, al 31 de diciem-

bre de 2016, QUIMIPAC S.A. posee un total de activos

de USD 6,00 millones, de los cuales USD 29,70 millones

son activos libres de gravamen Una vez determinado lo expuesto en el párrafo anterior,

se pudo apreciar que la compañía, con fecha 31 de di-

ciembre de 2016, presentó un monto de activos libres

de gravamen de USD 6,00 millones, siendo el 80,00% de

los mismos la suma de USD 4,80 millones, determinando

por lo tanto que los activos libres de gravamen repre-

sentan el 33,10% de los activos totales de QUIMIPAC

S.A.

Emisión de Obligaciones de QUIMIPAC S.A., así como de

los valores que mantiene en circulación representa el

68,95% del 200% del patrimonio al 30 de noviembre de

2016 y el 137,90% del patrimonio, cumpliendo de esta

manera con la normativa.

La emisión está respaldada por una garantía general y

amparada por los siguientes resguardos:

GARANTÍAS Y RES-

GUARDOS

FUNDAMENTA-

CIÓN

CUMPLIMIENTO

Mantener semestral-mente un indicador promedio de liquidez o circulante, mayor o igual a uno, a partir de la autorización de la oferta pública y hasta la redención total de los valores.

Mantiene semes-tralmente un indi-

cador promedio de

liquidez de 2,50, a

partir de la autori-

zación de la oferta

pública.

CUMPLE

Los activos reales so-bre los pasivos debe-rán permanecer en ni-veles de mayor o igual a uno, entendiéndose como activos reales a aquellos activos que pueden ser liquidados y convertidos en efec-tivo.

Con corte diciem-

bre 2016, la em-

presa mostró un

índice dentro del compromiso ad-

quirido, siendo la

relación activos

reales/ pasivos de

1,85.

CUMPLE

No repartir dividendos mientras existan obli-gaciones en mora

No hay obligacio-

nes en mora, no se

han repartido divi-

dendos.

CUMPLE

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 6

GARANTÍAS Y RES-

GUARDOS

FUNDAMENTA-

CIÓN

CUMPLIMIENTO

Mantener la relación de los Activos libres de gravamen sobre obli-gaciones e circulación, según lo establecido en el Artículo 13 Sec-ción I, Capítulo III, Sub-título I, Título III de la Codificación de las Re-soluciones expedidas por el Consejo Nacio-nal de Valores.

Los activos libres

de gravamen re-

presentan el

33,10% de los acti-

vos que mantiene QUIMIPAC S.A. al

31 de diciembre

2016.

CUMPLE

Se mantendrá un lí-mite de endeuda-miento referente a los pasivos afectos a pagos de intereses de hasta 2,5 veces el patrimonio de la compañía.

Con corte diciem-

bre 2016, la em-

presa mostró un

índice dentro del

compromiso ad-quirido de 1,76.

CUMPLE

La empresa posee una aceptable capacidad para gene-

rar flujos dentro de las proyecciones establecidas con

respecto a los pagos esperados; adicionalmente, dichas

proyecciones señalan que el emisor generará los recur-

sos suficientes para cubrir todos los pagos de capital e

intereses y demás compromisos que adquiere con la

presente emisión. La calificadora estreso dichas proyec-

ciones en función de los ingresos por cada línea de ope-

ración de la compañía, evidenciando que los ingresos

cubren los gastos operacionales y permiten cumplir con

las obligaciones contraídas.

Riesgos previsibles en el futuro

Según el Numeral 1.7 del Artículo 18 del Capítulo III del Subtítulo IV

del Título II, ICRE el Ecuador Calificadora de Riesgos S.A. identifica

como riesgos previsibles asociados al negocio, los siguientes:

Una disminución en la actividad económica puede golpear

el consumo de aquellos productos que utilizan insumos

que QUIMIPAC S.A. comercializa. Este riesgo se mitiga di-

versificando el portafolio de clientes.

Una disminución en los precios del petróleo puede provo-

car dificultades de pago en aquellas compañías que utilizan

productos de QUIMIPAC S.A. en su proceso. Este riesgo no

depende de la actividad de la compañía.

El tipo de cambio afecta directamente a las importaciones

de las materias. La empresa mitiga este riesgo mediante el

establecimiento de relaciones estratégicas con proveedo-

res externos y la apertura de nuevos mercados internacio-

nales.

De acuerdo al Numeral 1.8 del Artículo 18, Subsección IV, Sección IV,

Capítulo III, Subtítulo IV del Título II de la Codificación de las Resolu-

ciones del Consejo Nacional de Valores, los riesgos a los que están

expuestos los activos libres de gravamen que respaldan la emisión.

Se debe establecer que los activos que respaldan la Emisión de Obli-

gaciones son: inventarios, cuentas por cobrar comerciales y cuentas

por cobrar compañías relacionadas, por lo que los riesgos asociados

podrían ser:

Afectaciones causadas por factores como catástrofes natu-

rales, robos e incendios en los cuales los inventarios se pue-

den ver afectados, total o parcialmente, lo que generaría

pérdidas económicas a la compañía. El riesgo se mitiga con

una póliza de seguros que mantienen sobre los activos.

Al ser el 21% de los activos, correspondientes a inventarios,

existe el riesgo que éstos sufran daños, por mal manejo, por

obsolescencia o pérdidas. La empresa mitiga el riesgo a tra-

vés de un control permanente de inventarios, evitando de

esta forma pérdidas o daños.

Uno de los riesgos que puede mermar la calidad de las cuen-

tas por cobrar que respaldan la emisión son escenarios eco-

nómicos adversos que afecten la capacidad de pago de los

clientes a quienes se ha facturado. Sin embargo, la diversifi-

cación de clientes que mantiene la empresa mitiga este

riesgo.

Una concentración en ingresos futuros en determinados

clientes podría disminuir la dispersión de las cuentas por co-

brar y por lo tanto crear un riesgo de concentración. Si la em-

presa no mantiene altos niveles de gestión de recuperación

y cobranza de la cartera por cobrar, podría generar cartera

vencida e incobrabilidad, lo que podría crear un riesgo de de-

terioro de cartera y por lo tanto de los activos que respaldan

la emisión.

Según lo establecido en el Numeral 1.9 del Artículo 18, Subsección

IV., Sección IV, Capítulo III, Subtítulo IV del Título II, de la Codificación

de las Resoluciones del Consejo Nacional de. Valores, las considera-

ciones de riesgo cuando los activos que respaldan la emisión inclu-

yan cuentas por cobrar a empresas vinculadas, se encuentran en los

aspectos que se señalan a continuación:

Se debe indicar que dentro de las cuentas por cobrar que mantiene

QUIMIPAC S.A., se registran cuentas por cobrar compañías relacio-

nadas por USD 8.629.840, por lo que los riesgos asociados podrían

ser:

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 7

Las cuentas por cobrar compañías relacionadas correspon-

den al 29,05% del total de los activos que respaldan la emi-

sión y el 8,63% de los activos totales. Por lo que su efecto

sobre el respaldo de la emisión es importante, si alguna de

las compañías relacionadas llegara a incumplir con sus obli-

gaciones, la compañía mantiene políticas de prelación.

Escenarios económicos adversos que afecten la capacidad

de pago de las compañías relacionadas, lo cual afectaría a

la empresa emisora, dado que las cuentas por cobrar com-

pañías relacionadas tienen una importancia dentro de los

activos que respaldan la emisión.

El resumen precedente es un extracto del informe de la Revisión de

la Calificación de Riesgo de la Segunda Emisión de Obligaciones QUI-

MIPAC S.A., realizado con base a la información entregada por la

empresa y de la información pública disponible.

Atentamente,

Ing. Hernán Enrique López Aguirre PhD(c)

Gerente General

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 8

Entorno Macroeconómico

ENTORNO MUNDIAL

El año 2016 estuvo expuesto a varios sucesos de carácter político

que, al combinarse con la ocurrencia de algunos fenómenos natu-

rales, provocaron deficiencias en el desempeño económico mun-

dial, cerrando el año con un crecimiento mundial estimado del

3,1%, a pesar de las condiciones de incertidumbre debido al nuevo

ambiente político y a la variación de los precios del petróleo. En

este año, se prevé una ligera aceleración económica, proyectando

el crecimiento mundial en 3,4% y en 3,6% para el 20181.

De manera particular, las economías avanzadas proyectan un te-

nue crecimiento económico del 1,9% para este 2017 y 2,0% para el

2018; cabe mencionar que estas proyecciones están rodeadas de

incertidumbre debido al cambio de gobierno de los Estados Unidos

de Norteamérica, el cual podría adoptar medidas de política econó-

mica que generarían efectos económicos a nivel mundial. Por otro

lado, las Economías de Mercados Emergentes y en Desarrollo

(EMED) proyectan un dinamismo económico mucho más optimista

para el 2017 con un crecimiento proyectado de 4,5% y para el 2018

se proyecta un repunte que alcance el 4,8%.

Otro organismo de monitoreo económico como el Banco Mundial

es menos optimista que el Fondo Monetario Internacional, proyec-

tando para el 2017 una aceleración en el crecimiento económico

mundial del 2,7%, por las expectativas que giran en torno a la dis-

minución de los obstáculos en las actividades de los exportadores.

Para el Banco Mundial2, las proyecciones de las economías avanza-

das apuntan a un crecimiento económico del 1, 8% para este año,

derivada del estímulo fiscal en las principales economías, en parti-

cular, de los Estos Unidos de Norteamérica. Para las EMED, este or-

ganismo proyecta una mayor recuperación económica que para las

economías avanzadas, repuntando su crecimiento económico en

un 4,2%.

Con respecto a la Zona Euro, se espera que este año tenga un li-

gero crecimiento en su economía del 1,9%, según la Rama Ejecutiva

de la Unión Europea, debido al lento crecimiento en mercados

emergentes como China y un débil comercio global, inclusive ten-

siones geopolíticas entre los países vecinos de Europa. Los bajos

precios del petróleo, los créditos a menores costos y la deprecia-

ción del euro continuarán impulsando la expansión en la Zona

Euro, pero ésta se verá opacada por un “ajuste desordenado” en

China y por la posibilidad de tasas de interés más altas en Estados

Unidos3.

La región asiática sigue liderando el crecimiento económico mun-

dial. Según el informe sobre las perspectivas regionales para Asia y

el Pacífico emitido por el FMI, las perspectivas de crecimiento son

favorables, tomando en cuenta el desacelerado crecimiento de

China, sin embargo, la región proyecta un crecimiento del 5,3%

para el 2017. Es importante mencionar que la Región sufre de un

crecimiento desigual, causado por los modelos de inversión que los

países están adoptando, proyectándose para el año 2017 un creci-

miento económico del 6,2% para China, 0,6% para Japón y 7,6%

para India4.

El panorama económico mundial cruza por cierto grado de incerti-

dumbre ocasionado por los diferentes sucesos políticos y de carác-

ter natural, a esto le sumamos la apreciación del dólar estadouni-

dense en más del 6% durante el 2016, el debilitamiento de las mo-

nedas de los mercados emergentes y la inestabilidad de los merca-

dos financieros; sin embargo, la perspectiva para este año es más

alentadora que la del año anterior.

ENTORNO REGIONAL

En lo que respecta a América Latina, la región ha experimentado una

desaceleración de su actividad económica desde el 2012 con tasas

de crecimiento modestas, debido al marcado descenso en los pre-

cios de las materias primas que han oscilado entre 30% y 50% en

1http://www.imf.org/external/spanish/pubs/ft/weo/2017/update/01/pdf/0117s.pdf 2http://www.bancomundial.org/es/news/press-release/2017/01/10/global-growth-edges-up-to-2-7-percent-despite-weak-investment

relación a su valor máximo, dependiendo del país. Según el informe

elaborado conjuntamente por el Centro de Desarrollo de la Organi-

zación para la Cooperación y el Desarrollo Económico (OCDE), la Co-

misión Económica de las Naciones Unidas para América Latina y el

3http://www.forbes.com.mx/eurozona-preve-crecimiento-moderado-en-2016-y-2017/#gs.xOYhps8 4 https://www.imf.org/external/Pubs/FT/REO/2016/apd/eng/pdf/areo1016spa.pdf

Segunda Emisión de Obligaciones (Estados Financieros diciembre 2016)

QUIMIPAC S.A.

bnbnmb

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 9

Caribe (CEPAL) y el Banco de Desarrollo de América Latina (CAF), las

estimaciones de crecimiento económico de la Región durante el

2016 sufrieron una contracción entre -0,5% y -1%, esto también cau-

sado por la fuerte contracción experimentada por Brasil y Vene-

zuela, países que representan el 45% del PIB del Bloque Regional.

Sin embargo, para el 2017 se evidencia un repunte con un creci-

miento proyectado entre el 1,5% y 2%5.

Una visión particular de las economías con mayores hechos relevan-

tes que influyen en el comportamiento del Bloque Regional co-

mienza por describir a las economías centroamericanas, las cuales

lograron un crecimiento estimado del 2,3% para el menor creci-

miento, hasta el 6% para la economía que más creció en 2016. Asi-

mismo, las economías caribeñas tuvieron un crecimiento que fue

desde 0,5% a 4,4%; sin tomar a en cuenta a Surinam y Trinidad y

Tobago, las cuales podrían entrar en recesión. Por su parte, los paí-

ses andinos obtuvieron crecimientos entre el 0,5 y el 4,5%, excepto

Ecuador y Venezuela, cuyas economías todavía están una contrac-

ción6. Las economías caracterizadas por su notable crecimiento en

anteriores periodos como Argentina y Brasil, sufrieron una contrac-

ción y en el caso de Brasil, continúa estancada en su peor recesión

desde hace tres décadas.7

Las proyecciones para el 2017 son levemente alentadoras, pronosti-

cando un crecimiento del 1,2%, ocasionado por la recuperación gra-

dual en los precios de las materias primas. De manera particular, se

espera que Brasil crezca a un 0,5% gracias a la reducción de las difi-

cultades internas; por otra parte, la economía mexicana atraviesa

por una desaceleración con un crecimiento del 1,8%, causada por la

caída de la inversión, efecto derivado de la incertidumbre política en

Estados Unidos. Para Argentina se espera un crecimiento del 2,7%,

mientras que, para Venezuela, afectada todavía por una profunda

recesión, se prevé una contracción del 4,3%. Para los países del Ca-

ribe se proyecta un crecimiento en términos generales del 3,1%8 .

Las divisas vinculadas a las materias primas sufrieron un duro golpe

tanto por la baja de los precios como por la apreciación del dólar

estadounidense. Para la mayoría de países del bloque, está previsto

que los déficits por cuenta corriente alcancen su nivel máximo en el

2017 y gradualmente se vayan reduciendo hasta niveles más mode-

rados, tomando en cuenta que en algunos países la inversión extran-

jera directa (IED) no es suficiente para financiar dichos déficits, lo

que exige un reequilibrio para evitar desbalances externos9.

Según las proyecciones del Fondo Monetario Internacional, el Blo-

que Regional Latinoamericano y del Caribe, después de la contrac-

ción de 0,7% estimada en el 2016, se espera que tenga una recupe-

ración y crecimiento del PIB del 1,2% para este año10.

El Banco Mundial, a su vez, registró una contracción del 1,4% en el

PIB de la Región en el año 201611 causada principalmente por la

caída de los precios de materias primas y petróleo, manifestando un

segundo año de recesión para la Región, suceso que se produce por

primera vez en treinta años.

Además, la CEPAL advierte que la región sigue mostrando la mayor

desigualdad en la distribución de ingresos. Más de 100 millones de

habitantes viven en hogares pobres o de clase media vulnerable, con

servicios de mala calidad, empleos precarios, ahorros escasos e in-

formales, y poca movilidad social, constituyendo una tarea ardua

para los gobiernos de la Región, buscar el crecimiento y desarrollo

económico que mejore la calidad de vida de la población latinoame-

ricana.

ENTORNO ECUATORIANO

La economía ecuatoriana, apegada al comportamiento económico de la Región, atraviesa por una recesión económica de la cual toda-vía no puede recuperarse. Según el Foro Económico Mundial, cierra el 2016 ubicándose en el lugar 91 de un ranking de 138 países12 en la determinación del Índice de Competitividad Global (ICG), el cual indica que la competitividad del Ecuador se ve afectada en la califi-cación de los doce pilares tomados en cuenta en este Índice, debido al deterioro principalmente de factores como la eficiencia en mer-cado laboral, los impuestos y el desempeño gubernamental.

Durante el 2016, Ecuador se enfrentó a diversos factores que agudi-zaron el desempeño económico, desastres naturales, los precios ba-jos de las materias primas y la subida de las tasas de interés de Esta-dos Unidos13 que generaron una nueva apreciación del dólar. Con el

5https://globalconnections.hsbc.com/mexico/es/articles/perspectivas-economicas-de-ame-rica-latina-2017 6http://repositorio.cepal.org/bitstream/handle/11362/40721/LCG2689_es.pdf?se-quence=1&isAllowed=y 7 http://www.efe.com/efe/america/economia/la-economia-brasilena-completa-dos-anos-en-recesion/20000011-2943010 8 http://www.bancomundial.org/es/news/press-release/2017/01/10/global-growth-edges-up-to-2-7-percent-despite-weak-investment 9http://repositorio.cepal.org/bitstream/handle/11362/40721/LCG2689_es.pdf?se-quence=1&isAllowed=y

fin de volverse más competitivo en el contexto comercial internacio-nal, Ecuador firma un acuerdo multipartes con la Unión Europea, con el cual productos agrícolas de interés, como flores, atún, cama-rón, café, frutas tropicales, que representan aproximadamente USD 1,5 millones en exportaciones, tendrán arancel cero de forma inme-diata. Adicionalmente se obtuvo acceso al mercado europeo para nuevos productos como maíz, arroz y panela14.

En cuanto a la innovación, Ecuador en el 2016 ocupó el puesto nú-mero 100 en el ranking de 128 países evaluados por la Organización

10http://www.eluniverso.com/noticias/2017/01/23/nota/6012973/economia-america-la-tina-se-expandira-2017-segun-fmi 11 http://www.nytimes.com/es/2017/01/17/america-latina-no-superara-su-bajo-creci-miento-en-2017-segun-el-fmi-y-el-banco-mundial/ 12http://reports.weforum.org/global-competitiveness-index/country-profiles/#eco-nomy=CHE 13 http://www.bbc.com/mundo/noticias/2015/12/151216_economia_aumenta_tasas_inte-res_estados_unidos_fed_lf 14 https://www.bce.fin.ec/index.php/component/k2/item/788

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 10

Mundial de Propiedad Intelectual15, mientras que presenta la posi-ción 53 de 133 países en el Índice de Progreso Social creado por la ONG Social Progress Imperative, con sede en EEUU16.

El Presupuesto General del Estado para el año 2016 fue de USD 29.835 millones, considerando un precio de USD 35. Sin embargo, el terremoto ocurrido en el mes de abril y el pago realizado a la em-presa norteamericana OXY, obligó a reajustar el presupuesto en USD 32.703 millones.17 El Presupuesto General del Estado aprobado para el 2017 es de USD 29.834,96.18

El saldo de la deuda consolidada en el año 2016 cerró con un monto de USD 26.792 millones, representando el 27,8% del PIB y mos-trando un incremento de USD 5.520 millones con relación al año 2015. La deuda agregada cerró en USD 38.118 millones, represen-tando el 39,6% del PIB19. Es importante mencionar, la nueva emisión de bonos soberanos por USD 1.000 millones a una tasa del 9,125% con vencimiento al 13 de diciembre de 202620, hecho que incre-menta la deuda contraída por el Estado. Además, el FMI desembolsó de USD 364 millones para la reconstrucción por el terremoto de abril.

El Riesgo País medido con el EMBI al 26 de enero del presente año se encuentra en 601 puntos21, sumado al caso de la deuda explicado en el párrafo anterior y la incertidumbre causada por el cambio de gobierno en este año causan cierto grado de suspenso en las líneas de crédito de los organismos internacionales de financiamiento.

El FMI prevé decrecimientos durante cinco años seguidos a partir del año 2016. Para el año 2017, las proyecciones apuntan a una varia-ción del crecimiento del -2,7%, a su vez, la CEPAL proyecta un leve crecimiento del 0,3%, mientras el Banco Mundial pronostica un es-cenario más optimista con un crecimiento del 0,8%22.

El Banco Central del Ecuador calculó una variación interanual al ter-cer trimestre de 2016 del -1,6%, mostrando una recuperación del 0,5% respecto al segundo trimestre del mismo año23. Para el 2017, esta misma institución tiene una previsión de crecimiento del 1,42% tomando en cuenta expectativas optimistas con un pronóstico de crecimiento en las exportaciones del 11,9%, considerando el au-mento moderado en los precios del crudo24.

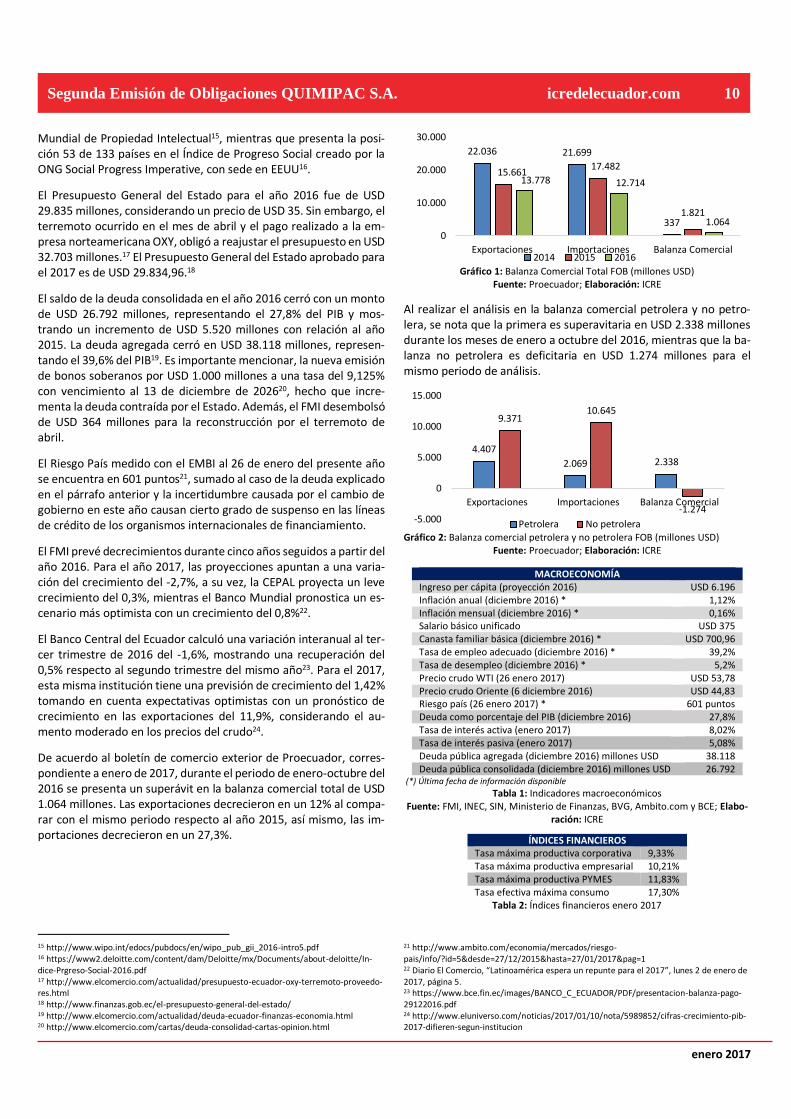

De acuerdo al boletín de comercio exterior de Proecuador, corres-pondiente a enero de 2017, durante el periodo de enero-octubre del 2016 se presenta un superávit en la balanza comercial total de USD 1.064 millones. Las exportaciones decrecieron en un 12% al compa-rar con el mismo periodo respecto al año 2015, así mismo, las im-portaciones decrecieron en un 27,3%.

15 http://www.wipo.int/edocs/pubdocs/en/wipo_pub_gii_2016-intro5.pdf 16 https://www2.deloitte.com/content/dam/Deloitte/mx/Documents/about-deloitte/In-dice-Prgreso-Social-2016.pdf 17 http://www.elcomercio.com/actualidad/presupuesto-ecuador-oxy-terremoto-proveedo-res.html 18 http://www.finanzas.gob.ec/el-presupuesto-general-del-estado/ 19 http://www.elcomercio.com/actualidad/deuda-ecuador-finanzas-economia.html 20 http://www.elcomercio.com/cartas/deuda-consolidad-cartas-opinion.html

Gráfico 1: Balanza Comercial Total FOB (millones USD) Fuente: Proecuador; Elaboración: ICRE

Al realizar el análisis en la balanza comercial petrolera y no petro-lera, se nota que la primera es superavitaria en USD 2.338 millones durante los meses de enero a octubre del 2016, mientras que la ba-lanza no petrolera es deficitaria en USD 1.274 millones para el mismo periodo de análisis.

Gráfico 2: Balanza comercial petrolera y no petrolera FOB (millones USD) Fuente: Proecuador; Elaboración: ICRE

MACROECONOMÍA Ingreso per cápita (proyección 2016) USD 6.196 Inflación anual (diciembre 2016) * 1,12% Inflación mensual (diciembre 2016) * 0,16% Salario básico unificado USD 375 Canasta familiar básica (diciembre 2016) * USD 700,96 Tasa de empleo adecuado (diciembre 2016) * 39,2% Tasa de desempleo (diciembre 2016) * 5,2% Precio crudo WTI (26 enero 2017) USD 53,78 Precio crudo Oriente (6 diciembre 2016) USD 44,83 Riesgo país (26 enero 2017) * 601 puntos Deuda como porcentaje del PIB (diciembre 2016) 27,8% Tasa de interés activa (enero 2017) 8,02% Tasa de interés pasiva (enero 2017) 5,08% Deuda pública agregada (diciembre 2016) millones USD 38.118 Deuda pública consolidada (diciembre 2016) millones USD 26.792

(*) Última fecha de información disponible

Tabla 1: Indicadores macroeconómicos

Fuente: FMI, INEC, SIN, Ministerio de Finanzas, BVG, Ambito.com y BCE; Elabo-ración: ICRE

ÍNDICES FINANCIEROS Tasa máxima productiva corporativa 9,33% Tasa máxima productiva empresarial 10,21% Tasa máxima productiva PYMES 11,83% Tasa efectiva máxima consumo 17,30%

Tabla 2: Índices financieros enero 2017

21 http://www.ambito.com/economia/mercados/riesgo-pais/info/?id=5&desde=27/12/2015&hasta=27/01/2017&pag=1 22 Diario El Comercio, “Latinoamérica espera un repunte para el 2017”, lunes 2 de enero de 2017, página 5. 23 https://www.bce.fin.ec/images/BANCO_C_ECUADOR/PDF/presentacion-balanza-pago-29122016.pdf 24 http://www.eluniverso.com/noticias/2017/01/10/nota/5989852/cifras-crecimiento-pib-2017-difieren-segun-institucion

22.036 21.699

337

15.66117.482

1.821

13.778 12.714

1.064

0

10.000

20.000

30.000

Exportaciones Importaciones Balanza Comercial2014 2015 2016

4.407

2.069 2.338

9.37110.645

-1.274-5.000

0

5.000

10.000

15.000

Exportaciones Importaciones Balanza Comercial

Petrolera No petrolera

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 11

Fuente: BCE; Elaboración: ICRE

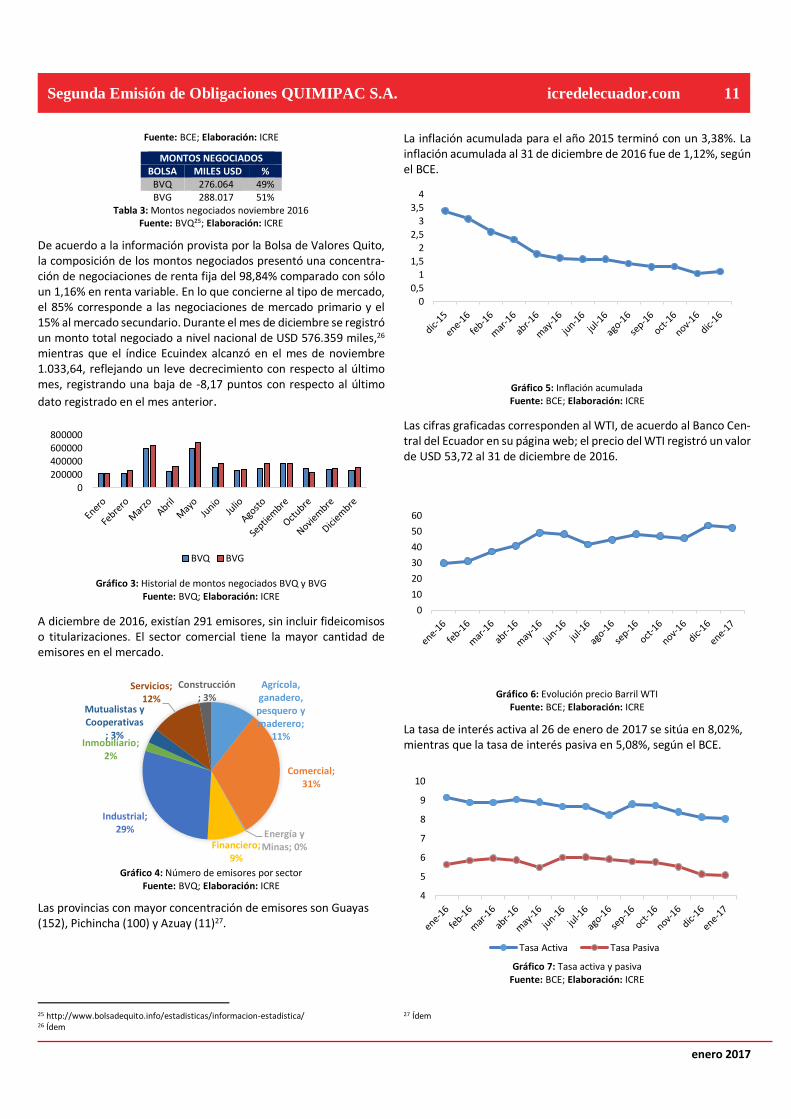

MONTOS NEGOCIADOS BOLSA MILES USD %

BVQ 276.064 49% BVG 288.017 51%

Tabla 3: Montos negociados noviembre 2016

Fuente: BVQ25; Elaboración: ICRE

De acuerdo a la información provista por la Bolsa de Valores Quito, la composición de los montos negociados presentó una concentra-ción de negociaciones de renta fija del 98,84% comparado con sólo un 1,16% en renta variable. En lo que concierne al tipo de mercado, el 85% corresponde a las negociaciones de mercado primario y el 15% al mercado secundario. Durante el mes de diciembre se registró un monto total negociado a nivel nacional de USD 576.359 miles,26 mientras que el índice Ecuindex alcanzó en el mes de noviembre 1.033,64, reflejando un leve decrecimiento con respecto al último mes, registrando una baja de -8,17 puntos con respecto al último

dato registrado en el mes anterior.

Gráfico 3: Historial de montos negociados BVQ y BVG Fuente: BVQ; Elaboración: ICRE

A diciembre de 2016, existían 291 emisores, sin incluir fideicomisos o titularizaciones. El sector comercial tiene la mayor cantidad de emisores en el mercado.

Gráfico 4: Número de emisores por sector Fuente: BVQ; Elaboración: ICRE

Las provincias con mayor concentración de emisores son Guayas (152), Pichincha (100) y Azuay (11)27.

25 http://www.bolsadequito.info/estadisticas/informacion-estadistica/ 26 Ídem

La inflación acumulada para el año 2015 terminó con un 3,38%. La inflación acumulada al 31 de diciembre de 2016 fue de 1,12%, según el BCE.

Gráfico 5: Inflación acumulada Fuente: BCE; Elaboración: ICRE

Las cifras graficadas corresponden al WTI, de acuerdo al Banco Cen-tral del Ecuador en su página web; el precio del WTI registró un valor de USD 53,72 al 31 de diciembre de 2016.

Gráfico 6: Evolución precio Barril WTI Fuente: BCE; Elaboración: ICRE

La tasa de interés activa al 26 de enero de 2017 se sitúa en 8,02%, mientras que la tasa de interés pasiva en 5,08%, según el BCE.

Gráfico 7: Tasa activa y pasiva Fuente: BCE; Elaboración: ICRE

27 Ídem

0200000400000600000800000

BVQ BVG

Agrícola, ganadero, pesquero y maderero;

11%

Comercial; 31%

Energía y Minas; 0%Financiero;

9%

Industrial; 29%

Inmobiliario; 2%

Mutualistas y Cooperativas

; 3%

Servicios; 12%

Construcción; 3%

0

0,5

1

1,5

2

2,5

3

3,5

4

0

10

20

30

40

50

60

4

5

6

7

8

9

10

Tasa Activa Tasa Pasiva

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 12

La mayor cantidad de PYMES al 30 de diciembre de 2016, se concen-tran en Guayas (72) y Pichincha (38).

Gráfico 8: PYMES en el mercado bursátil Fuente: BVQ; Elaboración: ICRE

Con lo antes expuesto se da cumplimiento a lo establecido en el Nu-

meral 1, del Artículo 19, Subsección IV. ii, Sección IV, Capitulo III,

Subtítulo IV, Título II de la Codificación de las Resoluciones Expedi-

das por el Consejo Nacional de Valores, es opinión de ICRE, del Ecua-

dor Calificadora de Riesgos S.A.

Sector industrial químico

La industria química se ocupa de la extracción y procesamiento de

las materias primas, tanto naturales como sintéticas, y de su trans-

formación en otras sustancias con características diferentes de las

que tenían originalmente. Su objetivo principal es elaborar un pro-

ducto de buena calidad con el costo más bajo posible y tratando de

ocasionar el menor daño al medio ambiente. Las materias primas

corresponden a diversos materiales extraídos de la naturaleza con

el fin de fabricar bienes del consumo. Se la puede clasificar según su

origen: animal, vegetal y mineral.

Existen dos tipos de basura química:

Industria química de base: utilizan materias primas básicas y elabo-

ran productos intermedios que también pueden servir de materia

prima para otras industrias.

Industrias químicas de transformación: están destinadas al consumo

directo, emplean productos elaborados por las industrias químicas

de base. La química fina, comprende numerosas industrias especia-

lizadas.

La industria química reviste una importancia estratégica para el

desarrollo sostenible de las economías nacionales. La Organización

Mundial del Trabajo OIT, estima que las industrias mundiales quí-

mica, farmacéutica, del caucho y de neumáticos emplean actual-

mente hasta a 20 millones de personas.

La competencia mundial ha cambiado rápidamente el panorama

mundial de la producción y el consumo de productos químicos. El

aumento de la competitividad y de la incertidumbre ha impulsado

28 http://www.ilo.org/americas/sala-de-prensa/WCMS_383926/lang--es/index.htm

los procesos de reestructuración, lo que ha tenido importantes con-

secuencias para el empleo y los ingresos, la composición del empleo

y las condiciones de trabajo en general. La utilización inapropiada de

productos químicos puede ser contraproducente para las personas

y el medio ambiente. Aunque las prácticas de prevención en materia

de seguridad y salud en el trabajo en el sector químico han mejorado

en general, siguen suscitando preocupación las brechas en materia

de riesgos entre las grandes y las pequeñas empresas y en particular

entre los trabajadores en plantilla y los trabajadores subcontrata-

dos. Además, han surgido nuevos riesgos profesionales debido a la

innovación tecnológica.

La industria química al nivel mundial genera ventas por unos USD 3,4

billones, un negocio de grandes dimensiones del cual la participa-

ción de América Latina alcanza a 4,6% del total, de acuerdo con es-

tadísticas internacionales citadas en un documento preparado por

el Departamento de Políticas Sectoriales de la OIT.28

El sector industrial ecuatoriano está constituido por alimentos/bebi-

das, productos textiles, productos de madera y la fabricación de quí-

micos, caucho y plástico, entre otros. Este sector depende de los

precios de las materias primas y productos terminados, los cuales se

han visto incrementados por las partidas arancelarias. Hasta diciem-

bre de 2016, las importaciones acumuladas del país alcanzaron los

USD 14.049,38 millones FOB, siendo las materias primas el rubro

más importado (36,5%).29

Dentro de la industria manufacturera e industrial, el segmento de

productos químicos alimenta a varios sectores, donde el uso del pro-

29https://contenido.bce.fin.ec/documentos/Estadisticas/SectorReal/Previsiones/IndCoyun-

tura/CifrasEconomicas/cie201612.pdf

40%

24%

17%

14%

3% 2% 0%

Comercial

Industrial

AGMP

Servicios

Inmobiliario

Construcción

Energía y Minas

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 13

ducto varía mucho. En el país los productos químicos pueden ser uti-

lizados para tratar y elaborar productos o simplemente para ser co-

mercializados en general. El CONSEP (Consejo Nacional de Control

de Sustancias Estupefacientes y Psicotrópicas) regula a este rubro,

estableciendo cuotas de participación y controles en las empresas.

Por otro lado, esta industria requiere de inversión constante para

mantener y renovar los equipos y la maquinaria, lo cual se presenta

como una barrera de entrada.

Las compañías de mayor presencia en el sector industrial químicos

son: Brenntag Ecuador S.A., Quimpac Ecuador S.A., Interoc S.A.,

Interquimec, Solvesa Ecuador S.A., Disan Ecuador S.A., Resiquim S.A.

y QUIMIPAC S.A.

El acuerdo comercial con la Unión Europea (UE), beneficiaria al sec-

tor químico industrial ecuatoriano porque va ir liberando las salva-

guardias para ese bloque, lo cual reducirá los costos en los productos

importados. Actualmente, Europa provee el 11% de las materias pri-

mas para el sector industrial ecuatoriano.30 Hasta noviembre de

2016 se importaron USD 447 millones de bienes para el sector in-

dustrial.31

Con lo antes expuesto se da cumplimiento a lo establecido en el Nu-

meral 5, del Artículo 19, Subsección IV. ii, Sección IV, Capitulo III,

Subtítulo IV, Título II de la Codificación de las Resoluciones Expedi-

das por el Consejo Nacional de Valores, es opinión de ICRE, del Ecua-

dor Calificadora de Riesgos S.A. que QUIMIPAC S.A. mantiene ven-

taja competitiva en su sector debido a las aplicaciones de servicios y

tecnología de punta implementadas que le han permitido mante-

nerse como un gran partícipe del mercado a pesar de la situación en

la que se encuentra atravesando el entorno económico del país.

La Compañía

QUIMIPAC S.A. es una empresa del Grupo Quimipac, grupo con más

de 47 años de experiencia brindando servicios especializados en el

Ecuador. El Grupo Quimipac lidera en la provisión de servicios y pro-

ductos para el control de temperaturas, empaques, y seguridad in-

dustrial. Así como de los servicios petroleros, implementación y ac-

tualización de sistema de automatización Scada y actividades de in-

geniería civil. La compañía. fue constituida como QUIMIPAC S.A. en

enero de 1972 y se convierte en sociedad anónima en el 2002, su

actividad principal incluye la importación, transformación y comer-

cialización de productos químicos, petroleros, refrigerantes, poliu-

retanos, adhesivos y agua oxigenada. Desde 1977 mantiene como

propiedad una planta y bodegas en el Km 10.5 vía Daule.

La empresa ha evolucionado de acuerdo al comportamiento de la

economía ecuatoriana, ofertando servicios especializados, donde su

experiencia e infraestructura son ventajas competitivas, además de

haber formado un equipo calificado. A la fecha se mantiene como

uno de los principales distribuidores, representante de algunas mar-

cas y proveedor de servicios comerciales químicos en el país.

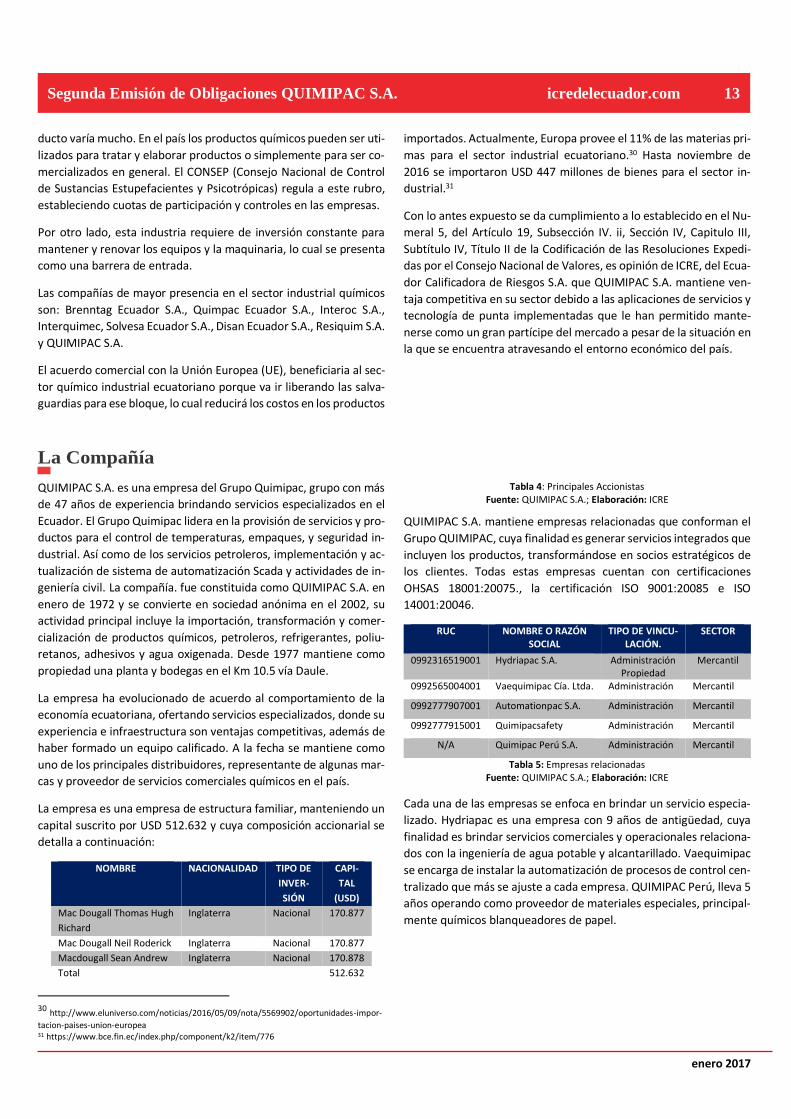

La empresa es una empresa de estructura familiar, manteniendo un

capital suscrito por USD 512.632 y cuya composición accionarial se

detalla a continuación:

NOMBRE NACIONALIDAD TIPO DE

INVER-

SIÓN

CAPI-

TAL

(USD)

Mac Dougall Thomas Hugh

Richard

Inglaterra Nacional 170.877

Mac Dougall Neil Roderick Inglaterra Nacional 170.877

Macdougall Sean Andrew Inglaterra Nacional 170.878

Total 512.632

30 http://www.eluniverso.com/noticias/2016/05/09/nota/5569902/oportunidades-impor-

tacion-paises-union-europea 31 https://www.bce.fin.ec/index.php/component/k2/item/776

Tabla 4: Principales Accionistas Fuente: QUIMIPAC S.A.; Elaboración: ICRE

QUIMIPAC S.A. mantiene empresas relacionadas que conforman el

Grupo QUIMIPAC, cuya finalidad es generar servicios integrados que

incluyen los productos, transformándose en socios estratégicos de

los clientes. Todas estas empresas cuentan con certificaciones

OHSAS 18001:20075., la certificación ISO 9001:20085 e ISO

14001:20046.

RUC NOMBRE O RAZÓN SOCIAL

TIPO DE VINCU-LACIÓN.

SECTOR

0992316519001 Hydriapac S.A. Administración Propiedad

Mercantil

0992565004001 Vaequimipac Cía. Ltda. Administración Mercantil

0992777907001 Automationpac S.A. Administración Mercantil

0992777915001 Quimipacsafety Administración Mercantil

N/A Quimipac Perú S.A. Administración Mercantil

Tabla 5: Empresas relacionadas Fuente: QUIMIPAC S.A.; Elaboración: ICRE

Cada una de las empresas se enfoca en brindar un servicio especia-

lizado. Hydriapac es una empresa con 9 años de antigüedad, cuya

finalidad es brindar servicios comerciales y operacionales relaciona-

dos con la ingeniería de agua potable y alcantarillado. Vaequimipac

se encarga de instalar la automatización de procesos de control cen-

tralizado que más se ajuste a cada empresa. QUIMIPAC Perú, lleva 5

años operando como proveedor de materiales especiales, principal-

mente químicos blanqueadores de papel.

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 14

A continuación, se puede observar el cuadro de empresas relaciona-

das con QUIMIPAC S.A., con su respectiva participación accionarial

en ellas.

Gráfico 9:Empresas relacionadas Fuente: QUIMIPAC S.A.; Elaboración: ICRE

La empresa dispone de un equipo de personas, cuyos principales

funcionarios poseen amplia experiencia y competencias adecuadas

en relación a sus cargos, además, en algunos casos, el tiempo que

llevan trabajado para la empresa ha generado una sinergia de tra-

bajo.

Entre los principales funcionarios de QUIMIPAC S.A. están: como

Presidente Ejecutivo, el Ing. Neil Macdougall; como Director Gene-

ral, la Ing. Martha Ortega Villacis, entre otros colaboradores que han

demostrado experiencia y responsabilidad en sus funciones.

El organigrama de la empresa se detalla a continuación:

Gráfico 10: Organigrama Fuente: QUIMIPAC S.A.; Elaboración: ICRE

Actualmente la empresa cuenta con un total de 114 empleados, de

los cuales 45 pertenecen al área administrativa y 69 al área opera-

tiva. No mantiene sindicatos, comités de empresa, cabe mencionar

que tampoco se han presentado conflictos laborales.

Con todo lo expuesto en éste acápite, la calificadora sustenta que se

da cumplimiento a la norma estipulada en los Numerales 1.5 y 1.6

del Artículo 18 y el Numeral 4 del Artículo 19 de la Sección IV, del

Capítulo III, Subtítulo IV, del Título II de la Codificación de las Reso-

luciones Expedidas por el Consejo Nacional de Valores respecto del

comportamiento de los órganos administrativos. Es opinión ICRE del

Ecuador Calificadora de Riesgos S.A. que QUIMIPAC S.A. mantiene

una adecuada estructura administrativa y gerencial, que se desarro-

lla a través de adecuados sistemas de administración y planificación,

fomentando el desarrollo del capital humano.

BUENAS PRÁCTICAS

Las buenas prácticas del Buen Gobierno Corporativo en el GRUPO

QUIMIPAC es un tema de gran valía, sin error a equivocación,

éste, puede ser considerado como uno de los focos importantes.

A medida que el mercado se torna más selectivo y globalizado, el

tema del Buen Gobierno Corporativo, va tomando auge e impor-

tancia puesto que puede afectar significativamente el acceso de

las compañías al mercado global, ya que la adopción de las bue-

nas prácticas de Buen Gobierno Corporativo por parte de las em-

presas, se convierten en un diferencial competitivo fundamental,

y un pre requisito para que estas empresas se tornen compañías

de clase mundial. Los principios fundamentales del Gobierno Cor-

porativo que ha adoptado el grupo son:

Transparencia en la Junta General de Accionistas.

Estructura y responsabilidad del directorio de la em-

presa.

Derecho y trato equitativo a los accionistas y protección

a los accionistas minoritarios.

Auditoría y presentación de información financiera y no

financiera.

El grupo mantiene un Directorio, conformado por los siguientes

ejecutivos:

Sr.Neil Macdougall – Presidente

Ing. Martha Ortega de Macdougall – Directora General

(ApoderadaGeneral).

Sr. Hugh Macdougall –Director.

QUIMIPAC S.A. mantiene una política de gestión integrada, que se sustenta en dedicarse continuamente a agregar valor a sus clientes y a generar crecimiento para la organización y el bienes-tar de sus familias. Todo esto soportado a través de su misión que es “nos dedicamos continuamente a agregar valor a nuestros clientes y a generar crecimiento para nuestra organización y el bienestar de nuestras familias” y su visón que es “generar el éxito de nuestros clientes.”

Actualmente mantiene la certificación ISO 9001:2008, vigente hasta febrero de 2018. Como parte de sus buenas prácticas QUI-MIPAC S.A. mantiene una alta responsabilidad con el medio am-biente, y debido a la certificación ISO 14.001:2004 que posee hasta octubre de 2018, la empresa cuenta con un departamento exclusivo para el manejo de químicos obsoletos -HES-, debido a que muchos son contaminantes.

Además de la responsabilidad ambiental, QUIMIPAC S.A. se preo-cupa por la seguridad industrial de todos los colaboradores, den-tro de la fábrica, en campo y en las oficinas administrativas; por

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 15

lo que mantienen la certificación OHSAS 18.001:2007 vigente hasta octubre de 2018. Adicionalmente la empresa brinda servi-cio médico a sus trabajadores en todo momento, muchos cuen-tan con un seguro de saludo privado y los técnicos del área petro-lera en campo además cuentan con póliza de vida.

Para sus operaciones, la empresa utiliza el espacio físico de la planta y de sus oficinas administrativas. La planta cuenta con un sistema de alarma, sistema contra incendio, cámaras de seguri-dad y protección anti derrame a través de una piscina de aguas.

En la fábrica poseen dos tanques mezcladores con capacidad de

2.640 galones cada uno para realizar las formulaciones químicas

que se envían a los campos petroleros. Los mezcladores cuentan

con bombas de aire, no de electricidad, por cuestiones de seguri-

dad. La planta adicionalmente cuenta con dos galpones distintos

para almacenar materia prima y productos terminados, donde se

clasifican los productos por peligrosidad y compatibilidad quí-

mica.

Además, cuentan con un laboratorio para realizar las formulacio-

nes y control de calidad la planta, donde también se realizan

pruebas de control de calidad a la materia prima local e impor-

tada.

Debido a que la empresa maneja productos químicos peligrosos

e inflamables, en las bodegas se mantienen hojas de seguridad

por producto, donde se indica exactamente como controlar y ac-

tuar frente a un derrame de producto. Adicionalmente, todos los

envases contienen una etiqueta donde se indica la escala de peli-

grosidad por categoría: salud, inflamabilidad, reactiva, y sustan-

cias especiales; las cuales para facilidad de los trabajadores se in-

dican mediante colores azul, rojo, amarillo y blanco respectiva-

mente.

Actualmente, la empresa ha presentado certificados de cumpli-

miento de obligaciones con el sistema de Seguridad Social y un

certificado del buró de crédito, evidenciando que la compañía se

encuentra al día con las instituciones financieras, registra deman-

das judiciales laborales que no ameritan provisiones al respecto,

no registra cartera castigada ni saldos vencidos, evidenciando

que bajo un orden de prelación la compañía no tiene compromi-

sos pendientes que podrían afectar los pagos del instrumento en

caso de quiebra o liquidación, dando cumplimiento al Numeral

1.3 del Artículo 18 del Capítulo III del Subtítulo IV del Título II, ICRE

el Ecuador Calificadora de Riesgos S.A.

OPERACIONES Y ESTRATEGIAS

Al ser QUIMIPAC S.A. una empresa que se dedica a representacio-

nes, importaciones y exportaciones, elaboración y comercialización

en especial de toda clase de productos químicos y los relacionado

actividades de industrias compra y venta de toda clase de maquina-

ria y equipos, tales como industriales, de seguridad industria de pro-

tección individual, de comunicación y telemetría; además a la pres-

tación de servicios integrados relacionados con actividades e indus-

trias: de energía y petróleos, química, minería, construcción, agroin-

dustria, acuacultura, pesquera, turismo, empaques, telecomunica-

ciones, automatización, sistemas informáticos, soluciones integrales

de seguridad industrial y medio ambiente debe mantener diversas

estrategias que permitan su desarrollo y posicionamiento en las di-

ferentes áreas de trabajo.

Además, las estrategias de QUIMIPAC S.A. giran en torno al sector

que los contrata: público o privado, y sobretodo dependiendo de la

división a la que pertenecen los productos y servicios a brindar. La

mayoría de contratos de la división petróleos se suscriben a largo

plazo. Las divisiones trabajan de manera independiente alineadas a

una estrategia de excelencia en el servicio.

La empresa se enfoca en la mejora continua de:

Las competencias y el compromiso de su personal

La optimización de sus procesos y cadena de suministro

Su infraestructura tecnológica

La identificación y reducción de los riesgos e impacto ambien-

tal relacionados con sus operaciones.

En el futuro, la estrategia de la compañía es mantener su participa-

ción de mercado actual en la línea petrolera y crecer significativa-

mente en las otras líneas de negocios, brindando el valor agregado

a la venta de sus productos que ha venido aplicando en la línea pe-

trolera con éxito.

La compañía actualmente mantiene cuatro divisiones independien-

tes, a continuación, una breve explicación de cada división del nego-

cio:

Petróleos: Se provee a los productores de petróleo y gas con trata-

mientos químicos y servicios integrados. Los tratamientos químicos

que ofrecen son:

Deshidratación de petróleo: demulsificantes, antiespu-

mantes, antiparafínicos, dispersantes de sólidos.

Inhibición de corrosión y depositaciones bajo pozo, en lí-

neas de flujo y equipos de proceso.

Control total de sólidos bajo pozo, líneas de flujo y equipos

de proceso.

Inhibición de depósitos de asfaltenos y parafinas.

Tratamiento de agua de formación, agua dulce para proce-

sos de inyección y reinyección: clarificadores, biocidas, in-

hibidores, etc. Contando con el soporte técnico internacio-

nal de Clariant, el mayor fabricante de demulsificantes del

mundo y Floerger, una de las más grandes productoras de

floculantes y clarificadores.

enero 2017

Segunda Emisión de Obligaciones QUIMIPAC S.A. icredelecuador.com 16

Los mayores clientes de esta división son: Repsol que mantiene

aproximadamente el 40% de la facturación de esta división, adicio-

nalmente se encuentra a Bloque Sur, PetroOriental y Andes Petro-

leum, Agip desde el año 2008, Enap Sipec y TecPetrol; con quienes

tiene contratos vigentes hasta el 2018 y 2019 dependiendo del caso.

Se han tomado algunas decisiones en función de los contratos públi-

cos.

Poliuretanos: Son materiales que se utilizan principalmente en la in-

dustria automotriz, de refrigerantes y de construcción, además para

mantener el frío dentro de autos y edificaciones como los centros

comerciales con el fin de ahorrar energía. QUIMIPAC S.A. provee po-

liuretanos Huntsman, principalmente. Dentro de las aplicaciones es-

pecíficas para cada tipo de poliuretano se encuentran: sistema rígido

y estructural, sistema flexible moldeado y sistema elastomérico.

Esta división mantiene alrededor de 120 clientes, siendo los princi-

pales Elasto e Induglobe.

Refrigerantes: Provee gases refrigerantes y suministros especiales

para la refrigeración comercial, industrial, A/C estacionario, A/C mó-

vil y poliuretanos. Adicionalmente ofrece servicio al cliente, con re-

presentantes de ventas que prestan asesoría comercial, asistencia

técnica y entrega a domicilio. Actualmente es el distribuidor exclu-

sivo autorizado para Ecuador de la marca mundial de los Refrigeran-

tes GENETRON.

Se puede mencionar como principales clientes a Supermaxi y a Indu-

globe.

Adhesivos: Proceso que consiste en la unión permanente de dos o

más sustratos ya sean, iguales, similares o diferentes, utilizando para

ello diversos métodos y equipos, dependiendo el proceso se puede

diferenciar tres tipos de laminación: térmica, por extrusión y por ad-

hesivos.

Adicionalmente existe una línea relacionada con servicios integra-

dos de diseño, consultoría, soporte técnico, mantenimiento, inge-

niería de detalle, desarrollo de software, programación, instalación,

comisionado y puesta en marcha de sistemas de control, transmi-

sión de datos y operación relacionados con la automatización de

procesos en general. También se incluye compra, venta y distribu-

ción de equipos de control automático e instrumentación, equipos

de comunicación, de telemetría, software de automatización de pro-

cesos y paquetes informáticos relacionados con la automatización

de procesos de control, monitoreo, administración y seguridad. Se

usan en industrias, empresas, edificio, planta (generación de agua y

otros), centros comerciales, urbanizaciones, eléctrica, electrónica e

sistemas de comunicación y software, gases e hidrocarburos, aguas,

y otros procesos. Y otra línea relacionada con seguridad industrial,

donde se importan productos de la firma alemana Drägger, la cual

se dedica específicamente a la elaboración de productos de protec-

ción respiratoria como mascarillas, semi-máscaras, máscaras, filtros

para gases, equipos de respiración asistida, y trajes para trabajos con

químicos. Adicionalmente se importa y comercializa equipos para

detección de gases, alcochek, y drugtest, entre otros; así también

presta servicios técnicos para mantenimiento de estos equipos, y

posee la escuela para seguridad industrial.

De acuerdo a la información proporcionada existen pocas empresas

especializadas que cubren las necesidades del mercado, y cuya dife-

renciación depende de la calidad del servicio que proveen.

QUIMIPAC S.A. en función del buen manejo que ha tenido de sus

servicios a logrado integrar un portafolio de clientes importantes,

entre las cuatro divisiones, En el gráfico a continuación se puede ob-

servar la concentración de los clientes, hasta el 31 de diciembre de

2016.

PETROLEOS REFRIGERANTES POLIURETANOS ADHESIVOS

Petroamazonas Ep Induglobe Chova Del Ecuador Plásticos del Li-toral

Consorcio Petrolero Bloque 16

Supermaxi Pareco Milanplastic

Consorcio Petrolero Bloque 17

Refrisa Construmetal Landplastic