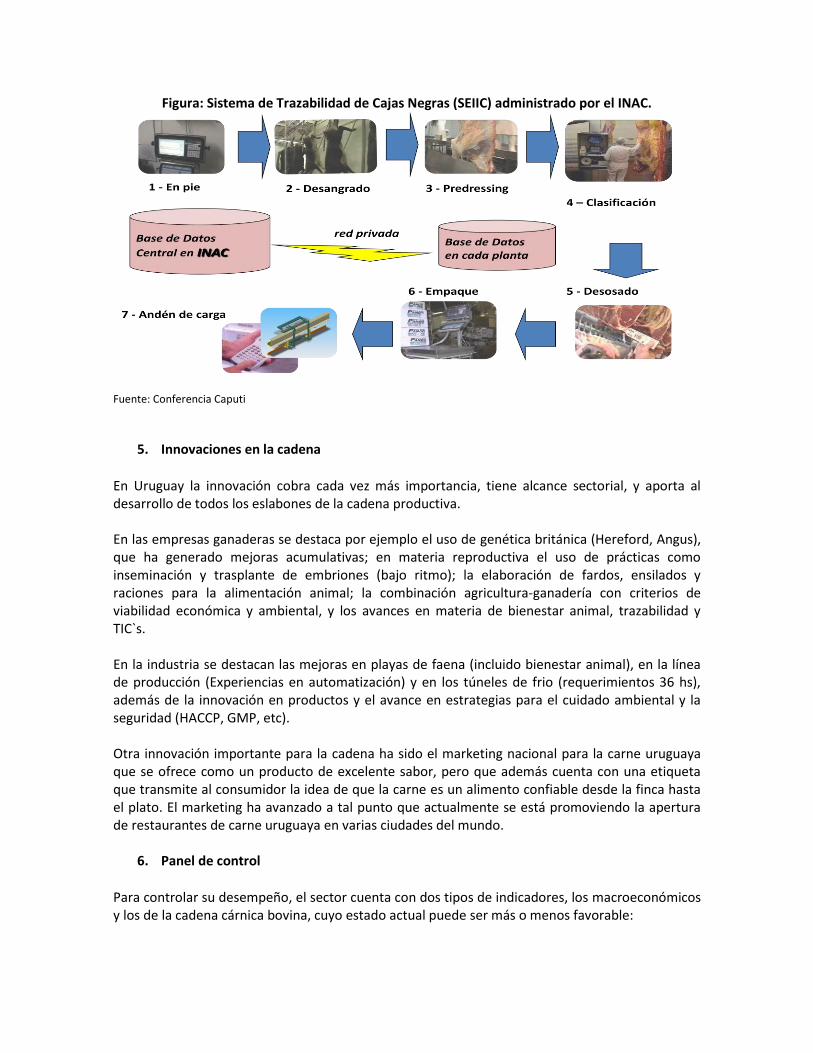

proceso de transformación de insumo a producto cárnico bovino de ...

Upload

laura-ricoCategory

view

215download

0description

SEMINARIO INTERNACIONAL DEL SECTOR CÁRNICO BOVINO

DOCUMENTO DE MEMORIAS

Barranquilla, Diciembre 13 y 14 de 2011

Programa de Transformación Productiva - Sector Carne Bovina

Federación Colombiana de Ganaderos – FEDEGAN - FEP

Ministerio de Agricultura y Desarrollo Rural

Ministerio de Comercio, Industria y Turismo

Equipo de Trabajo:

Augusto Beltrán Segrera, Gloria Cristina Ruiz Forero, Alfonso Santana Díaz, Laura Estévez Moreno,

Blanca Inés Daza Ardila, Olga Lucía Salamanca Páez, Cesar García Solano, Miguel Arias Cruz.

TABLA DE CONTENIDO

PRESENTACIÓN

José Félix Lafaurie Rivera. Presidente Ejecutivo FEDEGAN

MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL

Fernando Leyva, Director Cadenas Productivas MADR

¿QUÉ ES EL PROGRAMA DE TRANSFORMACIÓN PRODUCTIVA?

Juan Carlos Garavito, Gerente Programa de Transformación Productiva, Ministerio de Comercio, Industria y Turismo

MINISTERIO DE COMERCIO, INDUSTRIA Y TURISMO – PROGRAMA DE TRANSFORMACIÓN PRODUCTIVA – SECTOR CARNE BOVINO Carolina González, Gerente Público Programa de Transformación Productiva Sector Carne Bovina

SECTOR CARNICO BOVINO COLOMBIANO, OPORTUNIDADES Y RETOS: HACIA LA CONSTRUCCIÓN DE UNA AGENDA PAÍS PARA LA INSERCIÓN INTERNACIONAL DE LA CARNE BOVINA COLOMBIANA Augusto Beltrán Segrera.

OUTLOOK FOR THE GOBAL BEEF MARKETS 2012F – 2020F Conferencista: Richard Brown - Inglaterra Redacción: Olga Lucía Salamanca – Cesar García S.

LA NUEVA GANADERÍA: ¿HACIA DÓNDE VAN LOS SISTEMAS DE PRODUCCIÓN?. EXPERIENCIA ARGENTINA Conferencista: Martín Garcia Fernandez – Argentina.

LA IMPLEMENTACIÓN DE SISTEMAS INTENSIVOS DESDE LA EXPERIENCIA ARGENTINA Conferencista: Martín Garcia Fernandez – Argentina.

CONSORCIOS GANADEROS EXPORTADORES: DE LA PROMOCION AL COMERCIO REAL Conferencista: Javier Martínez del Valle - Argentina Redacción: Laura Estévez M.

LA INDUSTRIA FRIGORÍFICA EN URUGUAY: LECCIONES EN LOS ÚLTIMOS 15 AÑOS Conferencista: Miguel Gularte - Uruguay Redacción: Cesar García S.

ESTRATEGIAS DE INVERSIÓN Y INTEGRACIÓN DE LA

INDUSTRIA FRIGORÍFICA BRASILERA Conferencista: Sergio de Zen - Brasil Redacción: Laura Estévez M.

COMPARTIENDO EXPERIENCIAS GANADERAS: EL CASO DE URUGUAY Conferencista: Pablo Caputi – Uruguay Redacción: Laura Estévez M.

PRESENTACIÓN El sector cárnico bovino colombiano se enfrenta a un escenario de internacionalización progresiva de la economía, marcado por un potencial importante y creciente para la exportación de carne colombiana hacia múltiples países, con algunos de los cuales se ha avanzado negociación de Tratados de Libre Comercio. Esto significa nuevas posibilidades de comercialización del producto nacional, pero también representa amenazas por la entrada creciente de carne extranjera al mercado colombiano. Conscientes de la necesidad de encontrar estrategias para consolidar el mercado interno y aprovechar las ventajas que impone el libre comercio de carne bovina, FEDEGAN y los Ministerios de Agricultura y Desarrollo Rural, y de Comercio, Industria y Turismo, a través del Programa de Transformación Productiva, organizaron el Seminario Internacional del Sector Cárnico Bovino: “Hacia la construcción de la agenda país para mejorar la competitividad de la cadena cárnica”. El Seminario se realizó los días 13 y 14 de diciembre de 2011, en el Centro de Convenciones Gran Boulevard, de la ciudad de Barranquilla. En este evento se pusieron al alcance de los actores de la cadena cárnica bovina, los logros, aprendizajes y estrategias emprendidas por quienes se han consolidado como los protagonistas del comercio mundial de este producto tales como Uruguay, Argentina y Brasil. Se contó con ponentes internacionales de reconocimiento mundial, quienes además de presentar estas experiencias dieron a conocer el panorama internacional del mercado cárnico mostrando oportunidades y desafíos para nuestro sector. Finalmente, mediante la realización de paneles de expertos nacionales, se aportaron elementos para la construcción de una agenda país, los cuales permiten establecer los lineamientos para superar los desafíos que impone un entorno económico cada vez más globalizado. El evento se constituyó en una oportunidad para que los líderes ganaderos escucharan de primera mano la opinión calificada de reconocidos expertos en la materia y, también, para que la impronta de los mismos productores quedara evidente en la construcción de una hoja de ruta exportadora, basada en el análisis y el rigor técnico que deben regir tanto las política del gobierno, como los enfoques productivos de los diferentes actores de la cadena cárnica. José Félix Lafaurie Rivera Presidente ejecutivo de Fedegán

INTERVENCIÓN DE APERTURA: MINISTERIO DE AGRICULTURA Y DESARROLLO RURAL Fernando Leyva, Director Cadenas Productivas MADR

Para el Ministerio de Agricultura y Desarrollo Rural, MADR, reviste gran importancia el sector pecuario bovino y la producción de carne dentro de la economía nacional y su condición legítima como sector de talla mundial, por lo cual hace parte del Programa de Transformación Productiva. Es igualmente consiente de los ha cambios radicales que en los últimos años han registrado en el contexto en el que se desarrolla la ganadería y el sector cárnico en Colombia, y por ello hace una invitación a todos los actores de la cadena para, igualmente, transformar los paradigmas y buscar nuevas oportunidades de negocio.

El primero de los elementos de cambio es la negociación y entrada en vigencia del Tratado de Libre Comercio USA – Colombia, que hoy es una realidad y plantea grandes retos para el sector. De hecho, el MADR recordó que durante la negociación, este sector fue ofensivo y ambicioso y trazó una ruta de 5 o 6 años para ingresar al mercado americano con carne colombiana. Sin embargo, por el camino, “nos distrajimos” en el cumplimiento de la agenda y tanto gobierno, como ganadero, industria y comercializadores, no cumplieron con las metas propuestas.

La explicación del porqué de esta paradoja puede encontrarse en las bonanzas exportadoras de 2004 a 2009 hacia el mercado de Venezuela, que llevó al sector a registrar precios desproporcionadamente altos, que luego se vinieron a pique con el cierre unilateral de ese mercado, generando efectos negativos para toda la cadena, de los cuáles aún no logra recuperarse. Esta situación dejó una gran moraleja y es que no se puede descuidar el mercado interno, pues Colombia es el principal destino de la oferta de carne y se debe mantener un equilibrio entre abastecimiento local y exportaciones, con la fórmula tradicional 80% de la producción para mercado interno y 20% para mercado externo.

El MADR también advierte que de cara a los mercados externos se deben diversificar destinos, para lo cual es fundamental trabajar en elementos clave como la diferenciación de nuestros productos, origen, logística, entre otros.

Otro de los factores de cambio que afecta el entorno del sector ganadero y de la carne de bovino en particular, está relacionado con la Ola Invernal que ha azotado la mayor parte del territorio colombiano y que seguramente se repetirá en el inmediato futuro. El fenómeno del niño es, quizá, el que genera mayores efectos negativos por su impacto directo sobre la oferta, pero en opinión del Ministerio sobre este tema también han quedado lecciones. La más importante es la forma como se han organizado redes de alimentación en medio de la crisis. Para el ganadero, la moraleja es que debe aprender que siempre se debe llevar comida a la finca o producir su propio alimento. También es muy importante como cadena, revisar lo que está pasando con la oferta local de suplementación y de maquinaria. Para ello, un primer paso es la elaboración de Mapas de Riesgo, trabajo que se está adelantando en conjunto entre Fedegán y el MADR.

Nuevo documento Conpes Un tercer elemento que destaca el MADR y que modifica el entorno del sector ganadero es la Ley de Desarrollo Rural, la cual incluye un ambicioso plan de choque en la construcción y

mantenimiento de infraestructura, a propósito de la problemática de las vías secundarias y terciarias. De hecho, el MADR ya tiene identificadas las vías prioritarias para cada municipio del país, a partir de un trabajo de diagnóstico según criterios de producción.

El MADR está preparando un documento CONPES sobre el tema de las vías y hacerle un estricto seguimiento con el apoyo de los ganaderos. De esta manera, se ayudaría a “desembotellar” la oferta domestica y romper la paradoja que hoy enfrenta el país, pues los camiones que transportan los bienes importados transitan por las vías principales mientras que la oferta colombiana sale por vías secundarias y terciarias.

El Plan de Ordenamiento Territorial Adicional se ha elaborado el Plan de Ordenamiento Territorial, cuyo objetivo es focalizar la producción, es decir que “no se produzca donde no se debe producir”. El MADR invita a la comunidad ganadera a “revisar y criticar” este Plan.

El seminario internacional de la carne Para el MADR, este evento resulta de gran importancia, pues brinda la oportunidad de aprender de los expertos y priorizar el Plan de Negocios del sector de cara a los retos del 2012, cuando el Programa de Transformación Productiva pasará a ser gerenciado por el Ministerio de Comercio, Industria y Turismo y Bancoldex.

Además, resalta la gran oportunidad que representa el comportamiento actual de los precios, pues las cotizaciones para el ganado gordo han tendido a la baja, y hoy por primera vez, los precios del ganado colombiano se ubican en niveles más bajos que los registrados por los competidores del Mercosur, esto a pesar de la revaluación del peso. La caída en los precios del ganado ha permitido recuperar mercado interno y recuperar el terreno cedido a la carne de pollo; sin embargo, para poder conquistar mercados externos, el MADR advierte que aún falta trabajar en Admisibilidad, en mejores Sistemas Sanitarios y de Inspección, Vigilancia y Control, así como en una mayor integración de la cadena. Así mismo, es fundamental definir instrumentos de política que nos permitan llegar a Estados Unidos, la Unión Europea y los países de Medio Oriente y Norte de Africa.

Finalmente, el MADR hace una invitación para vincularse con las herramientas que ofrece la iniciativa de Gobierno en Línea, y en particular para conocer la información que hoy ofrece a la comunidad ganadera y a la cadena cárnica bovina el portal de Agronet, el cual acaba de recibir un importante reconocimiento como la mejor página del gobierno. Destaca que Agronet ha establecido contacto con Fedegán en materia de información y hoy ofrece múltiples servicios para mantener informado al ganadero, como por ejemplo el envío vía celular de alertas climáticas, realización de eventos, entre otros. Por lo anterior, la invitación es a suscribirse a esta red y poder proveer y compartir información en doble vía.

INTERVENCIÓN DE APERTURA: ¿QUÉ ES EL PROGRAMA DE TRANSFORMACIÓN PRODUCTIVA? Juan Carlos Garavito, Gerente Programa de Transformación Productiva, Ministerio de Comercio, Industria y Turismo

El Programa de Transformación Productiva (PTP), que es una iniciativa de gestión creada hace tres años con el objetivo de mejorar la productividad y competitividad del país mediante una alianza público- privada para identificar y superar cuellos de botella, guarda estrecha relación con los objetivos de política del Ministerio de Comercio, Industria y Turismo (MCIT). Como es de conocimiento general, uno de los propósito de este Ministerio es el de insertar dichos sectores en la economía mundial y captar nuevos consumidores, en especial aquellos que se generen producto de los Tratados de Libre Comercio suscritos por el país. Todo ello vía incremento de la productividad y la competitividad, como camino para alcanzar un mayor crecimiento económico, mayor empleo y bienestar para toda la población.

En la actualidad, el PTP abarca 14 sectores divididos en servicios, manufactura y ola agro donde se encuentra la carne de bovino. En septiembre de 2011 se incluyó dentro del Programa al sector lácteo, el cual está trabajando en su Plan de Negocios y al cual se le sumarán dos nuevos sectores.

La metodología de trabajo del PTP se basa en una alianza público – privada, que comenzó con una convocatoria para todos los sectores, los cuáles presentaron una propuesta de valor, a partir de la cual se construyó el Plan de Negocios sectorial. En dicho Plan de Negocios se elabora un diagnóstico del sector a nivel mundial, sus tendencias, oportunidades y mejores prácticas. También se evalúa la situación del sector en Colombia, y se identifican las brechas con los principales competidores mundiales. A partir de este diagnóstico se elabora el Plan de Acción el cual es dinámico.

El PTP trabaja a partir de cuatro ejes temáticos: Capital Humano, Marco Normativo y Regulación, Fortalecimiento Comercial e Innovación (de la mano con Proexport), Infraestructura, y Sostenibilidad.

En el Acuerdo para la Prosperidad celebrado en la ciudad de Medellín los días 23 y 24 de septiembre de 2011, se discutieron en detalle todas las actividades que se han desarrollado durante el presente año. Se establecieron Mesas Temáticas, que definieron iniciativas bandera, para llegar a unos compromisos que son seguidos desde Presidencia de la República, lo que demuestra el compromiso del gobierno con el Programa.

El compromiso público – privado se traduce en el trabajo coordinado de dos gerentes, que se encargan de seguir las actividades plasmadas en el Plan de Acción; sin embargo el éxito del programa radica en la participación activa de los empresarios, quienes deben poner sobre la mesa todas sus necesidades. Además, el PTP busca revisar casos internacionales exitosos y a partir de esas experiencias construir una Agenda Interna para romper cuellos de botella.

Para el año 2012 el PTP se reforzará y será administrado por Bancoldex, lo cual le da flexibilidad y asegura su permanencia dentro de las iniciativas del Gobierno, al menos hasta el año 2014 según lo establece el Plan Nacional de Desarrollo. En este contexto, se han adicionado nuevas

direcciones: Control y Seguimiento para planes y actividades; Inteligencia Competitiva, para saber y medir lo que están haciendo nuestros competidores y finalmente Regionalización para que el Programa sea conocido en todo el país.

También es muy importante la alianza del PTP con Proexport. Es fundamental poner en marcha una verdadera Diplomacia Sanitaria, conocer qué está pasando en los sectores a nivel internacional y hacer una efectiva labor comercial. El objetivo es que exista un “tapete rojo” para los sectores incluidos en el PTP. Por ejemplo, estos sectores accederán con mayor facilidad a las convocatorias del gobierno.

Finalmente, y como una conclusión anticipada de este seminario, todos los actores de la cadena cárnica bovina tienen que imponerse como meta, aprovechar las oportunidades derivadas de la entrada en vigencia de los Tratados de Libre Comercio suscritos por el país, utilizando como común denominador, elevar la competitividad. Esa es la consigna.

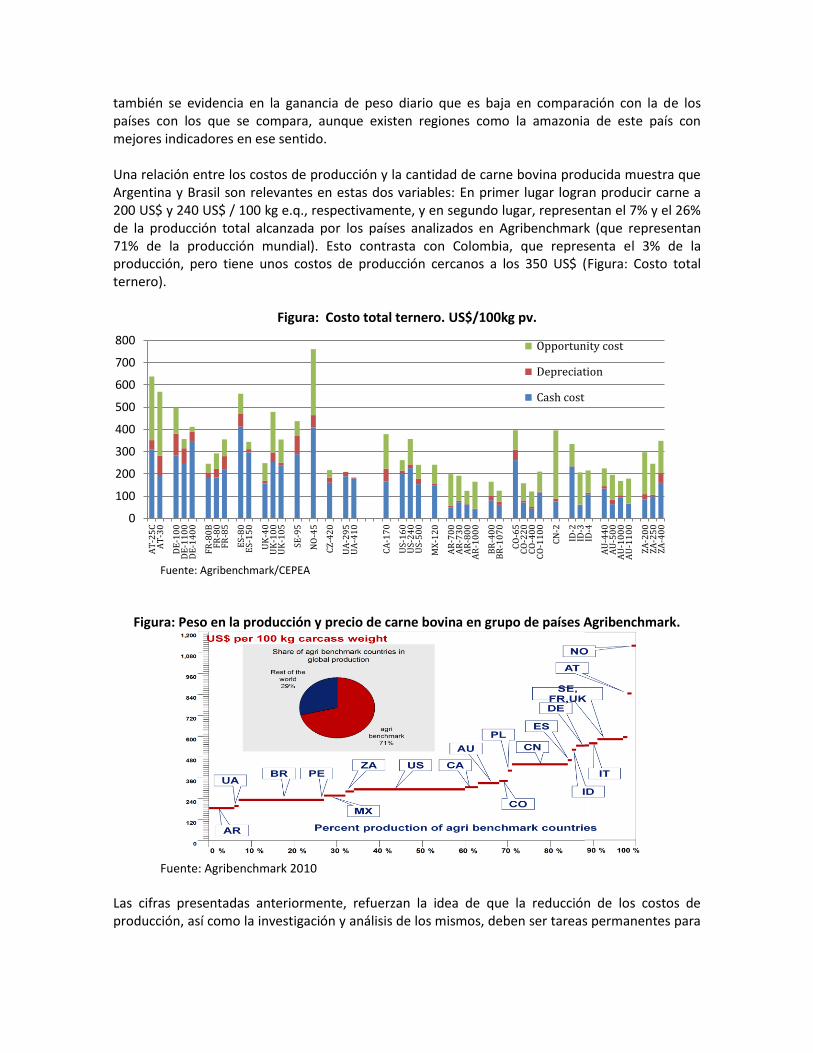

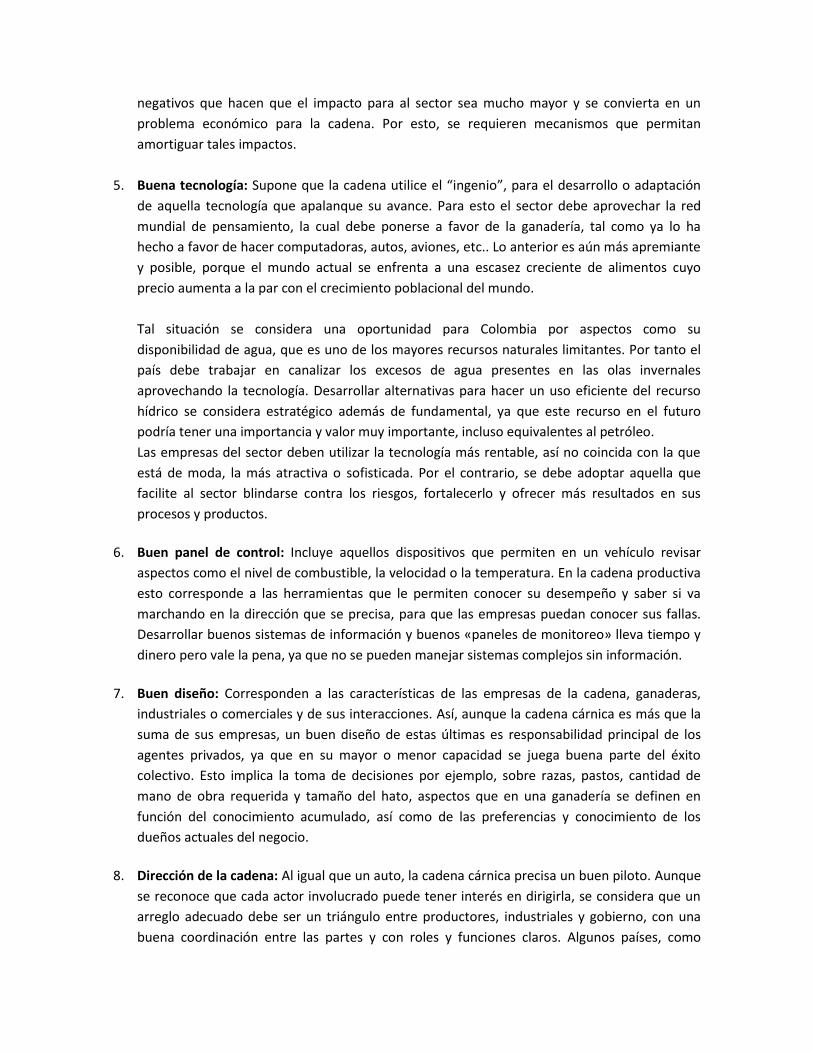

SECTOR CARNICO BOVINO COLOMBIANO, OPORTUNIDADES Y RETOS: HACIA LA CONSTRUCCIÓN DE UNA AGENDA PAÍS PARA LA INSERCIÓN INTERNACIONAL DE LA CARNE BOVINA COLOMBIANA Augusto Beltrán Segrera, Secretario Técnico Fondo de Estabilización de Precios - Fedegán Resumen La gran asistencia de ganaderos a este Seminario internacional del sector cárnico bovino, demuestra la urgencia de continuar con los esfuerzos para insertar con éxito nuestros productos en los mercados internacionales y lograr posicionarnos como un jugador de talla mundial. A manera de introducción del evento, el Dr Beltrán Segrera presenta en primer lugar un conjunto de cifras de las cifras de la ganadería colombiana que evidencian la importancia que tiene el sector. Los retos que enfrenta la cadena ocupa la segunda parte de su exposición. Enseguida hace un análisis sobre los TLC que ha firmado Colombia y las perspectivas de nuevos tratados, para cerrar con un conjunto de oportunidades que desde el Programa de Transformación Productiva se vislumbran para el sector, no sin antes señalar la gran tarea que corresponde hacer a los ganaderos y desde luego los compromisos que debe asumir el Gobierno. Importancia de la ganadería en Colombia La ganadería aporta el 1,7% del Producto Interno Bruto (PIB) colombiano, que representa a su vez el 53% del PIB pecuario y el 20% del PIB agropecuario. Este último sector en conjunto participa con el 8,5% del PIB nacional, y dentro del mismo la ganadería duplica la participación del sector avícola (7,8%) que es la segunda actividad en cuanto a sus aportes al PIB sectorial (Figura: Participación porcentual de la ganadería dentro del PIB agropecuario). El papel de la ganadería como generadora del 7% del empleo nacional, sumada a las cifras anteriores, muestra la relevancia de esta actividad para la economía colombiana.

Figura: Participación porcentual de la ganadería dentro del PIB agropecuario

Fuente: DANE – Fedegán

20,1

7,8 7,0 6,1 5,9 5,4 5,0 4,7 4,3 4,2 4,1 3,9 3,8 3,7 3,5 3,2 2,5 2,4 2,2

0

3

6

9

12

15

18

21

Gan

ader

ia

Ave

s

Fru

tas

Flo

res

Caf

é

Hu

evo

s

Otr

os

Yuca

Cañ

a d

e az

úca

r

Po

rcio

no

s

Arr

oz

Plá

tan

o

Pap

a

Ban

ano

Ho

rtal

izas

Pes

ca

Silv

icu

ltu

ra

Pal

ma

afri

can

a

Retos del sector cárnico bovino colombiano

Los retos que debe enfrentar y superar el sector se derivan de las características de los eslabones que conforman esta cadena, así como de la naturaleza de las interacciones entre los agentes que en ella participan1. En cuanto al eslabón primario, el análisis comparativo de la ganadería colombiana, uruguaya y brasilera, demuestra que los ganaderos enfrentan importantes retos en materia de eficiencia y productividad2. Tomando como base fincas promedio de cada país, se aprecia una brecha contundente en materia de costos asociados al eslabón primario: Producir 1 kg de carne en Colombia cuesta en esta fase productiva USD$1.36, frente a USD$0,94 en Brasil y USD$0,78 en Uruguay (ver Cuadro Comparación costos finca promedio Colombia, Brasil y Uruguay (USD / Kilogramo en pie)). Dentro de los factores más influyentes en la diferencia mencionada, se destaca la mayor mecanización de Uruguay y Brasil, seguida del alto costo de la mano de obra, el transporte y los insumos en Colombia. Es así como el costo del transporte por unidad de producto alcanza a triplicar el de vecinos como Venezuela, Ecuador e incluso Brasil, y en el caso concreto de drogas como la Ivermectina la diferencia es del orden del 300%. Figura: Comparación costos finca promedio Colombia, Brasil y Uruguay (USD / Kilogramo en pie)

Fuente: Oficina de Investigaciones Económicas de Fedegan, Anualpec 2009, Ministerio de Trabajo de Brasil, DANE Instituto Plan Agropecuario estudio 2007/2008, INAC, Instituto de Promoción de Inversiones y Exportaciones de Uruguay, Instituto Nacional de Estadísticas de Uruguay.

A la baja eficiencia en costos de producción se suman los indicadores productivos y reproductivos de la ganadería colombiana, sustancialmente menos competitivos que los de los referentes

1 La cadena cárnica bovina colombiana está conformada por productores primarios, frigoríficos, industria

cárnica y distribuidores, que se conectan mediante la intervención de comercializadores e intermediarios. 2 Análisis realizado durante el segundo semestre de 2010 dentro del Programa de Transformación

Productiva.

0,87

0,31 0,23

0,15

0,23 0,24

0,02

0,17 0,14

0,08

0,01 0,07

0,11

0,16

0,05

0,14

0,07

0,05

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

Otros*

Alimentación

Medicamentos y vacunas

Maquinaria y vehículo

Mantenimiento de potreros

Mano de obra (D + I)

1,36

0,78

0,94

* Incluye servicios

uruguayos y brasileros. De acuerdo con las cifras promedio nacionales la ganancia de peso diario, la ganancia durante la ceba, el rendimiento en canal y el peso al sacrificio son muy superiores en estos dos países; la natalidad de la ganadería colombiana alcanza solamente el 53%, frente al 80% y 67% de Uruguay y Brasil, respectivamente, y la carga por hectárea, medida en unidades de gran ganado (UGG) es de 0.6 en Colombia, frente a 0.7 en Uruguay y cerca de 1 UGG en Brasil. Por el contrario, los indicadores que en Colombia alcanzan valores sustancialmente superiores a los de los países de referencia, son aquellos que afectan negativamente su competitividad: Así, la mortalidad en cría es del 10% frente a 4.5% de Uruguay y el 6.6% de Brasil, y la edad al sacrificio puede alcanzar los 42 meses en Colombia, en comparación con los 33 y 36 meses de estos dos países, respectivamente. Con el fin de analizar en qué medida la menor competitividad de la ganadería colombiana se genera al interior del eslabón y cuánta se deriva de factores macroeconómicos, se presentan los resultados del análisis comparativo del promedio nacional frente a la situación de una ganadería colombiana “élite”. De acuerdo con estos datos, el costo de producción de 1kg de carne en la empresa “élite” es de USD$1,08, 28 centavos menos que el valor promedio; la natalidad alcanza el 65% en comparación con el 53% ya mencionado, la mortalidad en cría es inferior, la carga por hectárea es de 1,6 UGG y las ganancias de peso en cría y en ceba son muy superiores. La alta competitividad que están alcanzando algunas empresas ganaderas colombianas y que se presenta en las cifras anteriores, impone a la ganadería nacional el reto de mejorar su productividad y eficiencia por lo menos hasta los niveles presentados. Esto implica, entre otros elementos, optimizar el uso de los potreros y utilizar buenas prácticas ganaderas, cuya implementación es indispensable para la conformación de explotaciones que puedan competir en el mercado externo. Avanzando en la cadena productiva, las cifras de recaudo de Fedegán ponen en evidencia la alta concentración en el sacrificio, ya que aproximadamente el 67% del mismo es realizado por 36 de las más de 600 plantas que existen actualmente en Colombia. Este eslabón de la cadena requiere evolucionar hacia la conformación de plantas más productivas y que utilicen plenamente su capacidad instalada, particularmente las llamadas a exportar. Al llegar el producto al mercado nacional, llama la atención que el 72% de la carne que consumen los colombianos es “caliente”. Esto quiere decir, carne que no ha pasado por procesos de refrigeración ni maduración, que mejorarían sustancialmente su calidad e inocuidad. En cuanto a los canales de distribución, se estima que el 34% de la carne se vende en carnicerías tradicionales, donde se mantiene a la intemperie en ganchos y sin ninguna higiene. Un 28% adicional en comercializa en famas del nivel medio con algunos procesos de refrigeración, y tan solo el 11 % se vende a través de supermercados (Figura: Canales de distribución de carne bovina en el mercado colombiano). Tal situación exige de parte del sector buscar estrategias para motivar el consumo de carne refrigerada, de mejor calidad, y facilitar el acceso de la misma por parte de los consumidores colombianos. Adicionalmente, el sector debe encontrar las estrategias para garantizar la transmisión del precio desde el productor hasta el consumidor final y viceversa, de manera que el precio que paga este último por la carne varíe en concordancia con los cambios que ocurran en el del ganado en pie.

Figura: Canales de distribución de carne bovina en el mercado colombiano

Fuente: Fedegán - Friogan

La situación vivida por la ganadería colombiana en torno a las exportaciones a Venezuela entre 2008 y 2009 es muestra de que esto no se ha logrado. Inicialmente, la salida de carne hacia dicho país motivó el alza de los precios nacionales del ganado y la carne, en detrimento consumo interno. Sin embargo, luego de cerrado ese mercado en el año 2009 el precio del animal en pie se redujo de forma importante para el productor, pero se mantuvo igual para el consumidor nacional. Superar lo anterior exige hacer una reingeniería de la cadena cárnica bovina, en la que únicamente participen aquellos intermediarios que le aporten algún valor al proceso, y la vuelvan más eficiente y transparente. Los elementos que caracterizan la problemática sectorial colombiana y definen los retos a enfrentar para mejorar la competitividad, pueden resumirse en los siguientes:

Existen unas brechas importantes en productividad y eficiencia frente a países competidores

como Uruguay y Brasil, pese al potencial de la ganadería nacional.

La poca interacción en los eslabones de la cadena inhibe la creación de economías de escala y

aumenta la necesidad de intermediarios.

Desde 2010 Colombia está exportando carne a Perú y a Líbano, y gracias a la labor de

frigoríficos importantes de la Costa Atlántica, a mercados como Rusia y Egipto. Sin embargo las

exportaciones del sector siguen siendo muy limitadas, y Colombia debe mejorar en el

cumplimiento de normatividad sanitaria y de inocuidad a lo largo de la cadena para aumentar

su oferta de exportación.

Por lo anterior, Colombia debe consolidar una política exportadora que mantenga el equilibrio entre demanda interna y externa. Esto implica avanzar en la integración y formalización de los frigoríficos, lograr admisibilidad sanitaria con socios comerciales con los que se han firmado Tratados de Libre Comercio, y mejorar el estatus sanitario de Colombia así como la competitividad a través de la cadena.

Los Tratados de Libre Comercio (TLC): ¿Oportunidades o amenazas?

Hasta el momento, Colombia ha avanzado en la firma de TLC con Mercosur, la Unión Europea, Estados Unidos, Suiza, Chile, México y Triángulo Norte (Guatemala, Honduras y El Salvador). Aunque se han otorgado y recibido diferentes concesiones para carne bovina, algunas de ellas favorables a las exportaciones del sector, dichas exportaciones son inviables en la actualidad, ya que Colombia carece de acceso sanitario para todos los países y bloques económicos con los que se están firmando estos tratados. Además de esto, Colombia adolece de una infraestructura vial adecuada y suficiente que permita llevar la carne a costos competitivos hasta los puertos de embarque para el mercado externo. Así, mientras las vías nacionales se encuentran buen estado facilitando el transporte de los productos importados desde los puertos hacia los centros de consumo, la red terciaria, de la cual depende el transporte de animales entre las fincas y de estas a las plantas de beneficio, se encuentra en condiciones sumamente deficientes. Estas falencias, en muchos casos hacen inviable la posibilidad de competir en precio con los productos entrantes y con los de los mercados a los que se quisiera exportar.

Tratados de Libre Comercio firmados por Colombia

PAIS CONCESIONES OTORGADAS CONCESIONES

RECIBIDAS ¿ACCESO REAL?

Mercosur

Carne de bovino: Contingentes con arancel preferencial (En 2011, 7.176 ton pagan entre 8 y 9% de arancel). En 2018 el arancel dentro del TRQ llegará a cero. El TRQ crece al infinito, es decir, libre comercio

Carne de bovino: Desmonte de aranceles en carne en 12 años. En 2016 libre comercio para Colombia.

Mercosur es una potencia exportadora. Son mínimas las oportunidades de acceder a dichos mercados. Colombia no cuenta con acceso sanitario a Mercosur

USA

Carne de bovino: Desgravación inmediata en canales y cortes finos. Para carne industrial y vísceras, se otorgó un contingente de 6.400 Ton sin arancel, que crece cada año 5%. El arancel fuera del contingente se desgrava en 10 años, desde un nivel de 50% y 43,7% respectivamente.

Carne de bovino: Acceso inmediato en cortes finos. Para carnes industriales, desgravación en 10 años y acceso al TRQ OMC + cupo de 5.000 toneladas.

Colombia no cuenta con acceso sanitario a USA. Desde el primer día de vigencia del Acuerdo los productos de USA pueden ingresar a Colombia.

SUIZA

Carne de bovino: Carne de bovino en canal y deshuesada, se excluyó de la negociación.

Carne de bovino: carne de bovino en canal y deshuesada, se excluyó de la negociación.

Colombia no cuenta con acceso sanitario a Suiza. Desde el primer día de vigencia del Acuerdo los quesos de Suiza pueden ingresar a Colombia.

PAIS CONCESIONES OTORGADAS CONCESIONES

RECIBIDAS ¿ACCESO REAL?

Unión Europea

Carne de bovino: Contingente de 1.867 Ton para vísceras y despojos, con arancel intra-cuota que se desgrava en 10 años.

Carne de bovino: Contingente sin arancel de 5.600 Ton en carne deshuesada. El contingente crece 560 ton cada año

Colombia no cuenta con acceso sanitario a Europa. Desde el primer día de vigencia del Acuerdo los productos europeos pueden ingresar a Colombia

Triángulo Norte

Por solicitud de Guatemala, Honduras y El Salvador, se excluyó el sector (carne y lácteos de la negociación)

Por solicitud de Guatemala, Honduras y El Salvado, se excluyó el sector (carne y lácteos de la negociación)

Centroamérica es una región Libre de Aftosa SIN vacunación y no admite el ingreso de productos colombianos (libre de aftosa CON vacunación)

CHILE

Carne de bovino: contingente anual recíproca de 3.000 ton ; Arancel intracuota 0%; Crecimiento anual de 10%. Libre comercio en carne en 2012

Carne de bovino: Cuota anual recíproca de 3.000 ton ; Arancel intracuota 0%; Crecimiento anual de 10%. Libre comercio en carne en 2012

Colombia acaba de recibir acceso sanitario en lácteos. En carne, está pendiente porque nuestro país no cuenta con un sistema de clasificación de canales y tipificación de cortes, reconocido por los chilenos.

MEXICO

Carne de bovino: Contingentes de 3.000 ton sin arancel en carne de bovino, que crecen 10%, hasta el año 11. Fuera del contingente, el arancel no se desgrava.

Carne de bovino: Contingentes de 3.000 ton sin arancel en carne de bovino, que crecen 10%, hasta el año 11. Fuera del contingente, el arancel no se desgrava.

Colombia acaba de recibir acceso sanitario en lácteos. En carne, está pendiente porque México, aún no reconoce nuestro estatus como país libre de aftosa con vacunación; ni el sistema de Inspección, Vigilancia y Control de Colombia.

Fuente: Fedegán - FEP

Las oportunidades del sector cárnico bovino colombiano

Para superar los retos antes presentados, el sector cárnico bovino colombiano cuenta con múltiples fortalezas y oportunidades, algunas de las cuales aún están por aprovechar:

La posición geográfica de Colombia es privilegiada para la generación de biomasa, debido al

acceso permanente a la radiación solar. Esto representa una importante ventaja comparativa

frente a los países que se encuentran fuera de la franja intertropical, ya que permite a la

ganadería colombiana producir una mayor cantidad de forrajes para la alimentación animal, y

aumentar con esto su oferta exportable. También es factible en Colombia alimentar el hato

con pasturas durante todo el año, evitando el uso de hormonas de crecimiento y respetando

el ciclo natural de desarrollo y engorde del animal. Esto permitirá la producción de carnes

naturales, orgánicas o biológicas, atributos altamente demandados en los mercados

internacionales.

De acuerdo con un estudio realizado por el Instituto de Investigación Federal Agrícola de Estados Unidos (FAPRI), entre 2008 y 2017 el hato bovino colombiano tiene un potencial de crecimiento del 30%, el más alto a nivel mundial. Dicho potencial es muy superior al de otros países ganaderos tan importantes como Brasil (15%) y Nueva Zelanda (6%) (Figura: Crecimiento del hato ganadero – Países seleccionados (2008 – 2017). El incremento del hato bovino colombiano que en 2009 superaba los 23 millones de cabezas y para 2011 podría acercarse a 25 millones, demuestra que el sector puede aumentar su oferta exportable. Así también lo corroboran las cifras de FAPRI, según las cuales Colombia podría aumentar su producción de carne bovina en un 22% durante la próxima década; porcentaje muy superior al pronosticado para países de referencia como EE.UU., Argentina, Brasil, Canadá o México.

Figura: Crecimiento del hato ganadero – Países seleccionados (2008 – 2017)

Fuente: FAPRI – Fedegán

En materia genética, la composición marcadamente cebuína del hato colombiano resulta en

una oportunidad para el sector. El Brahman colombiano se considera ideal para la producción

de carne en condiciones tropicales y se destaca por tener la genética de la más alta calidad en

el mundo. Esta se expresa en sus mejores masas musculares y condiciones excepcionales en

materia de adaptación, productividad y rentabilidad para el negocio ganadero, y plantea al

sector la posibilidad y el reto de aprovechar más su oferta genética.

29,8%

-1,0%

2,7% 0,5%

15,3%

2,6%

-3,9% -6,8% -1,9%

6,1%

-0,2%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

Co

lom

bia

EE

.UU

.

Arg

enti

na

Au

stra

lia

Bra

sil

Can

adá

UE

Jap

ón

Méx

ico

Nu

eva

Zel

and

a

Ru

sia

Colombia cuenta con 40 millones de hectáreas dedicadas a la ganadería, de las cuales el 60%

se encuentra en zonas de trópico bajo (zona es propicia para el desarrollo de razas cebuínas).

Con base en el conocimiento de las características ambientales de las fincas, los ganaderos

deben seleccionar para sus hatos unos reproductores y una vacada adaptados a las

condiciones agroecológicas de la región para mejorar sus indicadores productivos,

reproductivos y económicos.

Los logros alcanzados en cuanto al cumplimiento sanitario, tales como el control de la rabia

bovina y la fiebre aftosa, resultan en una oportunidad para que el sector pueda posicionarse

como un jugador importante en el mercado externo. Se destacan también los avances en

materia de trazabilidad, que han contribuido a mantener el estatus como país libre de aftosa

con vacunación, al concentrarse en las zonas de mayor riesgo de contagio de esta

enfermedad, tales como la frontera con Venezuela.

Colombia cuenta con admisibilidad sanitaria para la exportación de carne bovina a Rusia,

Egipto y Perú, existiendo frigoríficos habilitados para los tres mercados. Esto debe motivar al

sector para que siga avanzando en la búsqueda de visibilidad en el mercado cárnico mundial.

Atendiendo a esto, uno de los principales objetivos del Programa de Transformación

Productiva y el Fondo de Estabilización de Precios de Fedegán durante 2012, es contribuir a

abrir mercados para la exportación de carne bovina. Su trabajo se concentrará entre otros, en

los mercados de Medio Oriente y el Norte de África, de alto poder adquisitivo y demanda

creciente de carne, y en los próximos meses el logro de la admisibilidad sanitaria en Angola,

en la que ya se han hecho importantes avances durante 2011.

En conclusión, teniendo en cuenta la localización estratégica del país en términos productivos y comerciales; el amplio espacio para el desarrollo de sistemas de integración agricultura-ganadería; el potencial de crecimiento de la producción cárnica bovina colombiana, la pujanza de los ganaderos colombianos que han superado con empeño importantes adversidades como las variaciones climáticas y el conflicto interno; la mejora del estatus sanitario nacional; la eficiente alianza público-privada para aprovechar la apertura comercial derivada de los TLC, y el reconocimiento de la carne bovina por parte del gobierno colombiano como un sector de talla mundial, FEDEGÁN reconoce que para la ganadería bovina, Colombia es un país de oportunidades.

¿HACIA DÓNDE VAN LOS SISTEMAS DE PRODUCCIÓN? LA NUEVA GANADERÍA. LA EXPERIENCIA ARGENTINA

Martín García Fernández

Resumen: Partiendo del consenso general sobre la existencia de una demanda creciente e insatisfecha de carne bovina a nivel mundial, esta ponencia se enfoca en mostrar, tomando como base la experiencia argentina, algunas herramientas que permitirían a Colombia capitalizar las oportunidades comerciales que ofrece el mercado mundial desde el punto de vista de la producción primaria. Para esto, el análisis se concentra en la integración agricultura – ganadería, la cual ha sido una estrategia exitosa para hacer suplementación estratégica en argentina. Se considera que la implementación de esta técnica, junto con la optimización del aprovechamiento de la oferta forrajera, mejoramiento genético y manejo sanitario adecuado, podría apalancar en Colombia mejoras considerables en la eficiencia energética y la productividad de la ganadería y con esto, las posibilidades del sector para salir al mercado internacional con un producto competitivo. Carne bovina, un negocio viable desde la demanda Aunque los alimentos más demandados en el mundo en las próximas décadas van a ser el pollo y el cerdo, el consumo de bovinos también va a crecer fuertemente. Los países emergentes y en desarrollo, que son grandes demandantes de alimentos, aumentarían un 98,3% su consumo de carnes vacunas en el período 2005-2020. Este incremento podría ser aún mayor si los gustos de estos consumidores evolucionan hacia los de los países desarrollados3. Frente a este panorama, y teniendo en cuenta la desaparición de Europa como exportador de carne, es claro que los países latinoamericanos, y en particular aquellos tropicales con condiciones agroecológicas óptimas, como las que posee Colombia, están llamados a satisfacer esta demanda creciente de carne de bovinos. Para lograrlo, estos países requieren, en primer lugar, alcanzar altos estándares de calidad, que tienen que ver con el producto en sí, y con su procesamiento, sanidad y trazabilidad. En segundo lugar, deben desagregar los potenciales compradores, estudiando distintos nichos de mercado y adaptando la oferta. Por ejemplo, podrían responder a los importantes requerimientos de carne para la industria de hamburguesas, o proveer cortes de alta calidad para mercados sofisticados, como la hotelería y consumidores de elevada capacidad de compra4. En tercer lugar, las entidades de productores y los gobiernos tienen que implementar políticas que les permitan a estos países posicionarse en el mercado internacional con cadenas de valor transparentes y competitivas.

3 Lic. Juan Llach: ”Demanda mundial de alimentos 2005-2020” Fundación Producir Conservando

www.producirconservando.org.ar 4 Aunque se supondría que la inclinación de los países sería por los cortes de alta calidad, ya que alcanzan U$S 10.000 la

tonelada, frente a U$S 2.500 de la carne para manufacturas.

Por su parte, los productores tienen la ineludible tarea de mejorar la calidad y cantidad de animales para abastecer dicha cadena. Esto les impone el reto de transformar una ganadería artesanal, sin direccionamiento, en sistemas sistematizados de producción y modelos integrales. Este proceso debe apalancarse en empresas ganaderas líderes, que tomen la delantera y sean el referente para los demás actores, y en la labor de gremios, como Fedegán para el caso colombiano, apoyando y transmitiendo conocimiento. Los ganaderos colombianos, para aprovechar esta oportunidad única de ingresar al mercado cárnico mundial, deben saber capitalizar ventajas comparativas del país, tales como la altísima producción de pastos y la disponibilidad de agua. Ambas condiciones determinan que producir alimentos para bovinos en este país sea entre 5 y 10 veces menos costoso que hacerlo en uno con déficit hídrico, situación imperante por ejemplo en los países del Medio Oriente y el norte de África.

Ganadería: negocio energético

La ganadería también debe entenderse como un negocio energético, pues compite por el uso de la tierra con formas de generación de energía, tales como la producción de biocombustibles o las plantaciones forestales. Vista de esa forma, su permanencia en el trópico está determinada por la eficiencia que tenga en la captación de biomasa. En este sentido, una de las alternativas para mejorar la competitividad de la producción bovina, ha sido la integración agricultura – ganadería. Más allá de la discusión sobre si se deben implementar sistemas de alimentación a base de pasto, de grano, o de pasto más grano, ésta integración permite intensificar la actividad ganadera. En Argentina, por ejemplo, con la incorporación de suplementos en la alimentación animal se ha logrado aumentar la producción de carne por unidad de área a costos que ofrecen una rentabilidad considerable, y mejorar la eficiencia del inventario, entendida como la relación entre los kg de carne producidos y los kg de la carga media del inventario (capacidad de carga). De lo que se trata es de producir animales gordos en el menor tiempo posible. Para esto la empresa ganadera debe planificar su actividad teniendo en cuenta que el costo energético del mantenimiento de un animal aumenta progresivamente con su edad (a medida que envejecen los animales son menos eficientes en la conversión de biomasa vegetal a proteína animal) y que una menor edad al sacrificio garantiza una rotación más rápida del capital invertido, aumentando la viabilidad del negocio. Dado que el costo energético varía de un bovino a otro, la selección genética y la eliminación de animales improductivos, son factores que favorecen la eficiencia de las ganaderías. En Argentina, para producir un ternero se requieren, en promedio, 6.600 Mcal EM/año ó 4.200 kg de MS5, de los cuales cerca del 70% corresponde a la energía gastada por la vaca para su mantenimiento (4.500 EM), y el 30% restante se distribuye entre lo que ésta consume en la gestación (300 EM) y la lactancia (1.200 EM), y en el consumo de la cría hasta el destete (600 EM). Como lo muestran estas cifras, mantener en el hato vacas improductivas afecta fuertemente la eficiencia del sistema por los altos costos energéticos (y económicos) de su mantenimiento. Esto indica que mejorar la

5 MS: Materia seca

natalidad debe ser un objetivo fundamental en la empresa ganadera (Ver Cuadro: Argentina: Costo energético para producir un ternero).

Cuadro: Argentina: Costo energético para producir un ternero

Concepto EM/año Porcentaje

Consumo mantenimiento de la vaca 4.500 68,2

Consumo en gestación 300 4,5

Gasto de energía en lactancia 1.200 18,2

Consumo de la cría hasta el destete 600 9,1

Costo total 6.600 100,0 Fuente: Autor.

Lo anterior es, igualmente, relevante para la ceba. Siguiendo el argumento expuesto, los animales jóvenes son más eficientes en el aprovechamiento de biomasa al tener un costo de mantenimiento menor que animales adultos o más pesados. Así por ejemplo, un novillo de 350 kg puede consumir 12 kg diarios de forraje y ganar 800 gr de peso, mientras que 2 terneros más jóvenes, alimentándose con los mismos 12 kg diarios, alcanzan en conjunto ganancias de 1.400 gr, es decir producen un 70% más de carne. La lección que dejan estos datos es que el mejoramiento continuo de la eficiencia es una condición para que esta actividad pueda competir, tanto para ofrecer producto suficiente a precios razonables, como para no ser desplazada por negocios más eficientes en el aprovechamiento del suelo.

La respuesta de la ganadería argentina

En las dos últimas décadas la ganadería Argentina ha sufrido una transformación importante hacia el mejoramiento de su eficiencia y productividad. Hace 20 años la realidad de la producción bovina estaba marcada por los siguientes aspectos:

• Los sistemas de producción primaria eran 100% pastoriles.

• Existía un altísimo consumo interno, que estuvo cerca de alcanzar los 100 kg per

cápita/año pero que ha venido decayendo progresivamente.

• La actividad ganadera y su coyuntura económica tenían un importante impacto político, en

aspectos como medidas contra la exportación, vedas al consumo interno, etc., que

motivaban crisis recurrentes relacionadas con el precio de la carne. Así, el cambio en el

precio de este producto, tenía importantes efectos sobre la competitividad y el

aumento/disminución de la producción de cadenas sustitutas como pollo y cerdo.

La incorporación de la siembra directa

Desde esa época hasta la actualidad ha ocurrido un cambio de paradigma en la agricultura argentina, signado por la incorporación de la siembra directa. Su implementación propició

aumentos muy importantes en la productividad agrícola que alcanzó, en 2011, los 100 millones de Ton pese a múltiples cargas impositivas, como la retención del 35% del precio bruto de la soya. Esta tecnología se ha expandido a cerca del 90% de los agricultores del país. También se está implementando en Brasil, donde tuvo que adaptarse a las condiciones agroecológicas y productivas. También se ha utilizado en Paraguay, Bolivia y otros países de la región, con resultados muy satisfactorios en materia de productividad. Esta mayor eficiencia de la agricultura, sumada al incremento significativo del precio de la tierra, ha tenido un doble impacto sobre la ganadería. Por un lado, ha desplazado esta actividad a regiones con condiciones más difíciles y marginales, pero por otro ha propiciado la generación de conocimientos para transformar parte de la cosecha agrícola en carne. Esto se ha logrado mediante la incorporación progresiva de granos como parte de la alimentación animal bajo sistemas de producción intensivos, principalmente durante la ceba. No obstante, la cría sigue funcionando bajo sistemas de producción pastoriles. La siembra directa y la productividad ganadera Hace 15 años la realidad sectorial en Argentina estaba marcada por un bajo costo de la tierra y la energía, con predominio de la rotación entre agricultura y ganadería, alta volatilidad en los precios y ciclos ganaderos marcados.

Bajo ese panorama, los destetes se hacían una edad convencional, de 6 a 8 meses6, y las recrías o levantes eran largos, con alimentación a pastos y ganancias de peso bajas, de 200 a 300 g/día por animal. La ceba se realizaba generalmente en zonas templadas donde actualmente hay agricultura, con base en pastos de excelente calidad logrando ganancias de 600 a 1000 g/día, pero con grandes caídas (0 a 300 g/día) en las épocas de baja producción forrajera.

Como resultado de este proceso se obtenía una buena calidad de carne, aunque se lograban edades al sacrificio de 2,5 a 4 años, con una terminación dispareja y una alta variabilidad en la terminación. El panorama actual está determinado por el desplazamiento de la ganadería a regiones menos fértiles, alto costo de la energía y de la tierra, y una disminución muy fuerte del consumo interno. Esta última puede estar vinculada a políticas públicas que han generado aumento en el precio de la carne en los últimos 4 años. La reducción progresiva en el consumo, que gira en torno a los 50 kg per cápita, presenta tendencia a seguir disminuyendo. Aunque en la actualidad el destete es mucho más variable que en el pasado, la prioridad del ganadero es que éste permita mejorar el desempeño reproductivo de la vaca, independientemente del peso del ternero. Atendiendo a esto, generalmente se desteta entre los 5 y 6 meses, con un peso del ternero de 170 kg.

6 Se considera que independientemente de la disponibilidad de pastos durante todo el año, debe practicarse la monta

estacional, ya que solo así se garantiza una ganadería que permita hacer un control sanitario (p. ej. de brucelosis) y un manejo de la condición corporal de la vaca adecuados.

También se practican el destete híper precoz (30 a 45 días), precoz (60 a 100 días) o anticipado (4 meses), que aseguran que la vaca se preñe anualmente. La recría también se ha vuelto más eficiente con ganancias de peso de 400 a 600 g/día. Actualmente se están comenzando a implementar corrales de inicio y suplementación proteica/enérgica, que buscan facilitar una línea de engorde más suave. En la terminación de los animales se está incorporando progresivamente algún nivel de suplementación energética o proteica sobre praderas, e incluso se están utilizando corrales durante periodos cortos, de 60 a 90 días. Todo lo anterior condujo a una menor edad al sacrificio, mejorando la calidad de la carne, y hacia la homogenización y estandarización de la producción. El futuro Las tendencias actuales indican que en Argentina va a aumentar la concentración de la terminación. Asociada a esto, se prevé una mayor cantidad de feedlots vinculados a los frigoríficos. Así mismo, se espera más integración entre ganadería y agricultura, y una presencia creciente de exportadores en el negocio, que podrían encargarse de la terminación de los animales. Esto restringiría a los productores a las actividades de levante y la cría. Esta última se verá afectada por una disponibilidad de tierra cada vez menor. Bajo este panorama, se espera que los destetes sean cada vez más ajustados para optimizar la eficiencia reproductiva de la madre, y la recría, con sintonía fina para nivelar pesos y hacer ajustes nutricionales. También se prevén avances genéticos y una terminación más cuidadosa. Dado que la ganadería se orientará a satisfacer diferentes nichos de mercado, también se prevé una mejoría importante en la calidad de carne. Mediante selección genómica se harán especiales esfuerzos en mejorar atributos como marmoreo, terneza, todo ello paralelo a la implementación de criterios de responsabilidad ambiental. Se señala que el grueso de la población en el mundo asocia la calidad de la carne con terneza, marmoreo razonable, grasa blanca, inocuidad y trazabilidad. Sin embargo se reconoce la existencia de algunos consumidores que prefieren comer carne de animales alimentados únicamente a base de forrajes, los cuales corresponden a nichos de mercado especializados. Aunque se reconoce la existencia de consumidores que prefieren comer carne de animales alimentados únicamente a base de forrajes, se considera que estos corresponden a algunos nichos de mercado. Por el contrario, se señala que el grueso de la población en el mundo asocia la calidad de la carne con terneza, un marmoreo razonable y una grasa blanca, y da mayor relevancia a aspectos como la inocuidad y trazabilidad que al tipo de alimentación del animal. La integración agricultura – ganadería resulta por tanto en una oportunidad para el desarrollo ganadero colombiano. Colombia podría disponer de maíz y soya a precios competitivos a nivel internacional, al punto de convertirse en un exportador neto de maíz si siguiera el ejemplo de otras regiones de Suramérica en torno a la intensificación de la agricultura. En cuanto a la soya, se podrían implementar estrategias similares a las de productores argentinos que aprovechan muy

poca superficie para la producción y venta de biodiesel (que procesan en pequeñas plantas), y además utilizan el expeller de soya, con contenidos de 40% a 45% de proteína, para la alimentación animal.

LA IMPLEMENTACIÓN DE SISTEMAS INTENSIVOS DESDE LA EXPERIENCIA

ARGENTINA

Martín García Fernández

Resumen La transformación de la ganadería argentina hacia una mayor productividad, vía intensificación e integración con la agricultura, deja ver varios elementos interesantes que pueden facilitar su implementación en Colombia, entre los cuales se destacan la implantación de sistemas intensivos sostenibles y la suplemetación estratégica. La implantación de sistemas intensivos sostenibles es una tecnología que permite no sólo potenciar la producción de carne, sino también mejorar su consistencia y calidad, al ofrecer al mercado, animales más jóvenes con un buen nivel de engrasamiento. También incrementa la ganancia diaria y permite provechar al máximo el pasto barato, regulando la carga animal. En este último aspecto es clara la ventaja comparativa de Colombia, por su altísima producción de biomasa de pastos, pues a diferencia de los campos de cría de la cuenca del Salado en Argentina que producen 2.000 a 3.000 kg MS/año, en Colombia se alcanzan de 5.000 a 15.000 kg MS/año. El aprovechamiento de los pastos de bajo costo en sistemas integrados de ganadería intensiva es, sin duda, una excelente opción económica. La planificación El grado y tipo de intensificación, que puede ir desde un incremento mínimo en el suministro de proteína hasta un feedlot, depende del costo de los insumos, la velocidad de rotación que se pretenda alcanzar y las variables económicas que definirán el grado de intensificación en el que la actividad encuentre un punto de equilibrio y se vuelva viable. Una de las variables que los ganaderos deben conocer en su finca es la capacidad de carga animal a la cual su ganadería logra la mayor producción de carne por unidad de área. Partiendo de esto, deben tener claro que una carga superior a ese punto óptimo, hará que el recurso forrajero sea insuficiente para alimentar los animales deseados generando un estancamiento e incluso una disminución en la producción. Otro de los aspectos de la producción que debe tenerse en cuenta, es que la capacidad ruminal de los animales impone un límite al consumo de pasto, luego del cual no consumirán más, independientemente de la oferta disponible. Sin embargo, en sistemas semiintensivos o extensivos con subalimentación, tanto la carga como la producción pueden aumentarse de forma significativa al implementar un pastoreo intensivo (racional y ordenado), incorporando especies forrajeras más eficientes, con mejoramiento genético y/o haciendo suplementación estratégica. Pero para hacerlo, el productor debe tener en

cuenta que todas estas prácticas le exigen asumir otro tipo de riesgos, contar con otras habilidades, tener disponibilidad de capital y dedicación suficiente para planificar este proceso de manera que se realice de forma paulatina, tenga una meta clara y sea rentable.

Intensificación y sistema de levante

La recría o levante, se entiende como el periodo comprendido entre el destete y el momento del entore para el caso de las hembras con destino a reproducción, o del destete hasta la entrada en la fase de engrasamiento para el caso de la ceba. Esta etapa se considera la más eficiente durante la vida de un animal, ya que, como se comentó previamente, el costo energético del mantenimiento del animal es mínimo debido a su tamaño. Incluso existen situaciones en que se alcanzan eficiencias como las del cerdo, de 5-6 kg MS/kg de carne producido. Por lo anterior, durante el levante debe prestarse especial atención al tipo y cantidad de alimento que se suministra a los animales. En ese sentido, se ha demostrado que durante la recría se puede restringir la alimentación del desteto, máximo hasta el 15% de su peso vivo ajustado sin afectar su desarrollo posterior ya que el animal lo puede compensar. Esto se logrará siempre y cuando la restricción no dure más de 12-18 meses y respete el peso máximo, ya que ante restricciones mayores, por ejemplo las ligadas a eventos climáticos como sequías, los animales que se están levantando no podrán recuperarse ni ser eficiente nuevamente. Sea cual sea la restricción, durante el levante es fundamental hacer un manejo sanitario apropiado, y garantizar un suministro suficiente de proteína, ya que en las hembras ésta es determinante para la reproducción y facilidad de parto, y en los machos asegura una adecuada terminación. Frente a estos dos elementos, la restricción energética resulta menos importante.

La suplementación estratégica

Los desarrollos realizados en Argentina en cuanto al manejo de la suplementación estratégica en corrales, recría y ceba, puede observarse a través de tres ejemplos concretos que se presentan a continuación. Recría de una hembra para reproducción El primer caso presentado consiste en el plan de alimentación para la recría de una hembra destetada de 170 kg de peso, que se espera llevar a la monta a los 27 meses de edad (montarla a menor edad se considera poco adecuado salvo en sistemas muy específicos), pesando 310 o 320 kg. Este peso equivale al 65 % del de la madre, tal como requiere cualquier animal para entrar en condiciones de pubertad. La suplementación estratégica suministrada para lograr las ganancias mínimas que requiere la vaquillona para su mantenimiento, se planea teniendo en cuenta las condiciones de pradera megatérmica de la finca. Esto significa que no hay una restricción severa en el volumen de forraje durante el año pero sí una reducción en su calidad. En el protocolo de alimentación se proyecta una ganancia diaria de peso del animal para cada estación (otoño, invierno, primavera/verano, otoño, invierno), que se soporta en la disponibilidad

esperada de forraje y en una suplementación estratégica con maíz (47%), expeller de algodón (45%), urea (2,5%) y corrector vitamínico mineral (5,5%) en diferentes proporciones. Esta combinación garantiza que incluso en los meses más deficitarios cada animal gane como mínimo 100g/día (Cuadro: Hembras para reproducción: 27 meses). Cuadro: Hembras para reproducción: 27 meses

Otoño

Invierno (FRIO)

Primavera/Verano

Otoño Invierno (FRIO)

Destete Kg PV 170 Rebrote Diferida Máxima calidad

Rebrote Diferida

Ganancia diaria 0,4 0,2 0,5 0,1 0,15 0,25

Suplem. % PV en MS 0,75 0,7 0,6 - 0,7 Nota: Las hembras se sacan de 320kg en servicio. Fuente: Autor

Durante todo el proceso los animales consumen un total de 635 kg de ración. Aunque en Colombia esto es excesivamente costoso por los precios actuales de los cereales, podría ser viable en un futuro cercano por el potencial de producción de granos mencionado anteriormente, e incluso es factible utilizar otras alternativas de suplementación tales como yuca, etc.. Una alternativa para optimizar procesos para suplementación en regiones con estaciones secas muy marcadas, es el uso de silos de autoconsumo, en los que los animales se alimentan directamente del silo con poca inversión en mano de obra. Existen diferentes modalidades como la alimentación por las “ventanas” o por las puntas del silo, no obstante lo más determinante es la medición y control de la cantidad consumida diariamente por los animales. Ceba larga en sistema silvopastoriles (pasto + árbol maderable): Este caso, localizado en el norte argentino en frontera con Paraguay, se implementó para llevar animales desde 175kg al destete hasta 350kg a finales del segundo invierno, y terminarlos con pastos baratos de primavera/verano hasta dejarlos en 440 kg para la venta (Cuadro: Invernada larga). La suplementación estratégica debe suministrarse para lograr ganancias mínimas que se requieren para no afectar el desempeño productivo del novillo.

Cuadro: Invernada larga.

Otoño Invierno (FRIO)

Primavera/ verano

Otoño Invierno (FRIO)

Primavera/ verano

Destete 175 kg Rebrote Diferida Máxima calidad

Rebrote Diferida Máxima calidad

Ganancia día 0,45 0,35 0,6 0,15 0,25 0,6

Suplemen-tación % PV en MS

0,75% 0,70% 0,70%

Nota: Se sacan animales de 440kg a la venta. Fuente: Autor

Bajo las mismas condiciones de pradera megatérmica, en el protocolo se planifica una ganancia diaria de peso del animal para cada estación, la cual varía según la disponibilidad esperada de forraje y una suplementación estratégica con maíz (47%), expeller de algodón (45%), urea (2,5%) y corrector vitamínico mineral (5,5%). Esta combinación garantiza que incluso en los meses más deficitarios cada animal gane como mínimo 150 g/día. Pero a diferencia del ejemplo anterior, hasta alcanzar los 350 kg los animales consumieron una ración de 720 kg hasta el final del invierno, y durante la primavera/verano siguiente se hizo la terminación con los pastos de esta estación, abundantes y de bajo costo.

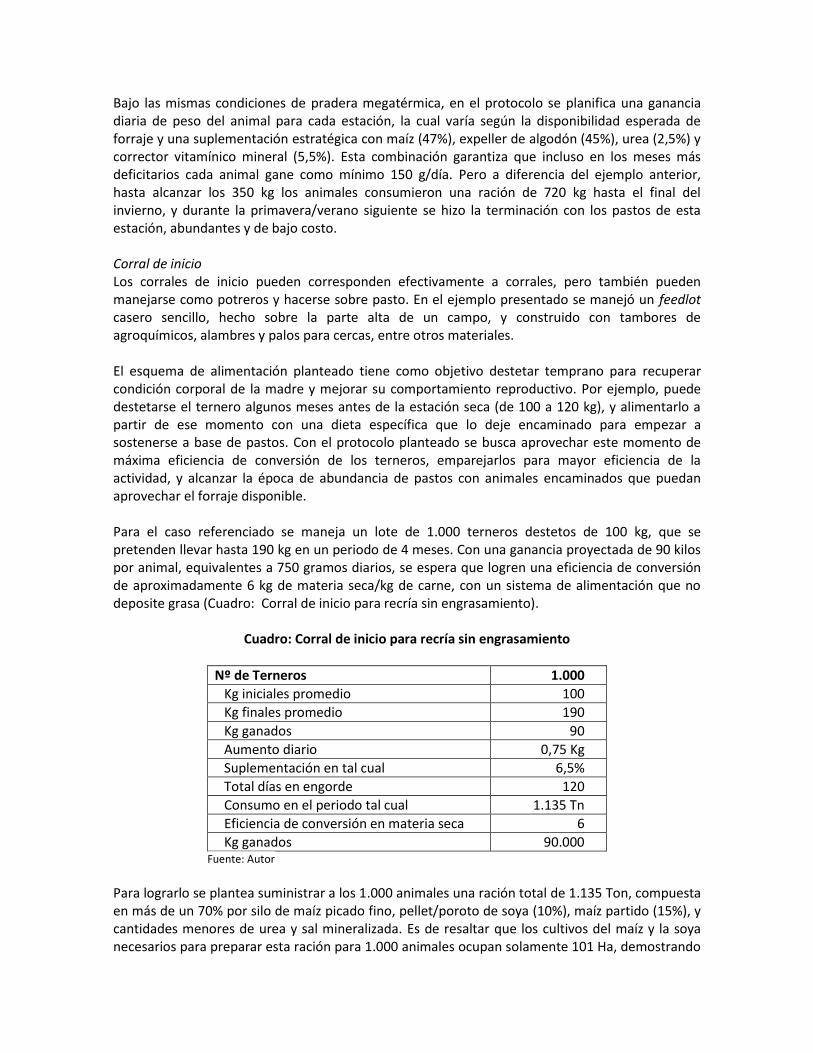

Corral de inicio Los corrales de inicio pueden corresponden efectivamente a corrales, pero también pueden manejarse como potreros y hacerse sobre pasto. En el ejemplo presentado se manejó un feedlot casero sencillo, hecho sobre la parte alta de un campo, y construido con tambores de agroquímicos, alambres y palos para cercas, entre otros materiales. El esquema de alimentación planteado tiene como objetivo destetar temprano para recuperar condición corporal de la madre y mejorar su comportamiento reproductivo. Por ejemplo, puede destetarse el ternero algunos meses antes de la estación seca (de 100 a 120 kg), y alimentarlo a partir de ese momento con una dieta específica que lo deje encaminado para empezar a sostenerse a base de pastos. Con el protocolo planteado se busca aprovechar este momento de máxima eficiencia de conversión de los terneros, emparejarlos para mayor eficiencia de la actividad, y alcanzar la época de abundancia de pastos con animales encaminados que puedan aprovechar el forraje disponible. Para el caso referenciado se maneja un lote de 1.000 terneros destetos de 100 kg, que se pretenden llevar hasta 190 kg en un periodo de 4 meses. Con una ganancia proyectada de 90 kilos por animal, equivalentes a 750 gramos diarios, se espera que logren una eficiencia de conversión de aproximadamente 6 kg de materia seca/kg de carne, con un sistema de alimentación que no deposite grasa (Cuadro: Corral de inicio para recría sin engrasamiento).

Cuadro: Corral de inicio para recría sin engrasamiento

Nº de Terneros 1.000

Kg iniciales promedio 100

Kg finales promedio 190

Kg ganados 90

Aumento diario 0,75 Kg

Suplementación en tal cual 6,5%

Total días en engorde 120

Consumo en el periodo tal cual 1.135 Tn

Eficiencia de conversión en materia seca 6

Kg ganados 90.000 Fuente: Autor

Para lograrlo se plantea suministrar a los 1.000 animales una ración total de 1.135 Ton, compuesta en más de un 70% por silo de maíz picado fino, pellet/poroto de soya (10%), maíz partido (15%), y cantidades menores de urea y sal mineralizada. Es de resaltar que los cultivos del maíz y la soya necesarios para preparar esta ración para 1.000 animales ocupan solamente 101 Ha, demostrando

la eficiencia de este sistema. Esto resulta especialmente interesante para Colombia, ya que la alta productividad de los suelos y las condiciones climáticas permitirían en país reducir el área requerida incluso hasta 50 Ha. Además de mostrar posibles aplicaciones de la suplementación estratégica durante el ciclo productivo, los ejemplos anteriores destacan la importancia de la planificación en el manejo de la alimentación animal. Este desde luego debe estar acompañado por el monitoreo periódico de las curvas de crecimiento de los bovinos que permitan verificar los resultados del sistema implementado.

Lecciones de la experiencia argentina para la ganadería colombiana

• Se debe planificar y sistematizar la actividad ganadera, y con mayor razón cuando el medio

es más adverso.

• Se debe analizar el negocio en su conjunto y evaluar resultados finales, teniendo en

cuenta que habrá etapas que generen pérdidas y otras de las que se obtengan ganancias.

• Aunque la integración agricultura – ganadería en la alimentación animal, actualmente

parezca inviable por los altos precios de los granos, podría ser factible en pocos años,

gracias a la implementación de la siembra directa.

• Pensando en un futuro exportador, cuanto más alejados estén los puertos, más convendrá

transformar grano en carne.

• Las etapas iniciales de la vida del animal son las más eficientes para suplementar, no

obstante, la terminación con grano o subproductos (en diversos esquemas) dará también

eficiencia al stock y mejorará la calidad de la carne. Cuando el negocio lo permita, la

terminación podría hacerse bajo estructuras de ganaderos agrupados para alcanzar

mayores escalas de producción.

• Para Colombia la competitividad de la ganadería, reposa en las altísimas producciones por

hectárea ligadas a la oferta de forraje, donde el país tiene una enorme ventaja

comparativa. Pese a esto, es necesario que el país aproveche aún más esta ventaja

evolucionando hacia sistemas de producción más intensivos.

• Colombia debe trabajar en sus estrategias para fomentar el consumo de carne bovina, ya

que países con PIB muy inferiores como Paraguay están logrando consumos de 35 kg per

cápita/año.

• Finalmente, se espera que todo lo presentado en esta ponencia sirva a los ganaderos

colombianos para reflexionar sobre el manejo actual de sus fincas, y para que envés de

tratar de solucionar miles de detalles, identifiquen y se concentren en aquellos grandes

temas que efectivamente podrían apalancar su competitividad.

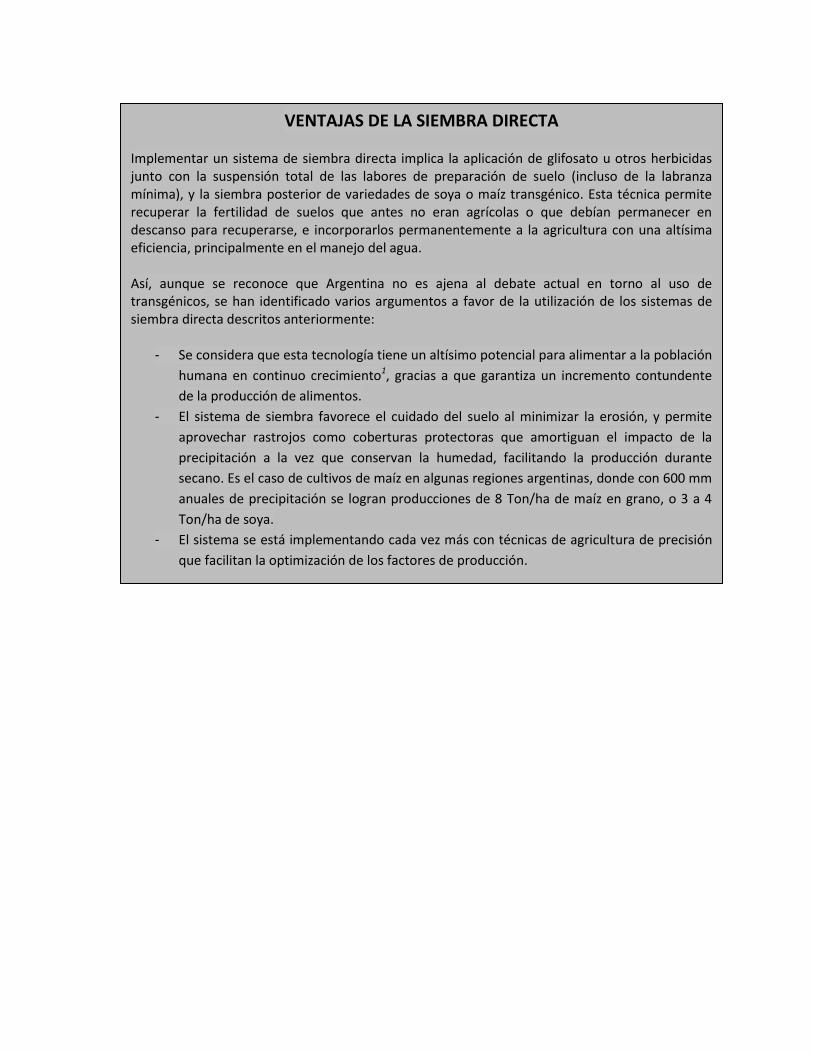

VENTAJAS DE LA SIEMBRA DIRECTA

Implementar un sistema de siembra directa implica la aplicación de glifosato u otros herbicidas junto con la suspensión total de las labores de preparación de suelo (incluso de la labranza mínima), y la siembra posterior de variedades de soya o maíz transgénico. Esta técnica permite recuperar la fertilidad de suelos que antes no eran agrícolas o que debían permanecer en descanso para recuperarse, e incorporarlos permanentemente a la agricultura con una altísima eficiencia, principalmente en el manejo del agua. Así, aunque se reconoce que Argentina no es ajena al debate actual en torno al uso de transgénicos, se han identificado varios argumentos a favor de la utilización de los sistemas de siembra directa descritos anteriormente:

- Se considera que esta tecnología tiene un altísimo potencial para alimentar a la población

humana en continuo crecimiento1, gracias a que garantiza un incremento contundente

de la producción de alimentos.

- El sistema de siembra favorece el cuidado del suelo al minimizar la erosión, y permite

aprovechar rastrojos como coberturas protectoras que amortiguan el impacto de la

precipitación a la vez que conservan la humedad, facilitando la producción durante

secano. Es el caso de cultivos de maíz en algunas regiones argentinas, donde con 600 mm

anuales de precipitación se logran producciones de 8 Ton/ha de maíz en grano, o 3 a 4

Ton/ha de soya.

- El sistema se está implementando cada vez más con técnicas de agricultura de precisión

que facilitan la optimización de los factores de producción.

CONSORCIOS GANADEROS EXPORTADORES: DE LA PROMOCION AL COMERCIO REAL

Javier Martínez del Valle - Argentina

Resumen

Los Consorcios de Productores Exportadores (CPE) representan una iniciativa exitosa de integración vertical de la cadena cárnica bovina argentina. Sus orígenes, así como su consolidación en un entorno político no siempre favorable a las exportaciones, invitan a revisar la concepción tradicional de productos y mercados, entender la importancia de construir la actividad empresarial sobre el valor agregado, redefinir el concepto de “productividad” en las cadenas de valor, y propiciar la competitividad del sector en torno a la conformación de clusters, que sirvan como experiencias modelo para ser replicados por otros actores de la cadena productiva. El Desarrollo de la marca país.

Políticas públicas y trazabilidad en la historia reciente de Argentina

Las exportaciones argentinas de carne bovina han sufrido importantes variaciones desde 2001, cuando el país afrontaba la peor crisis económica de su historia, y el sector sufría los efectos de los brotes de fiebre aftosa detectados a finales de 2000. A partir de ese año y hasta 2005 el sector emprendió una importante recuperación. Esta se hizo evidente en el aumento de las exportaciones, que en ese año posicionaron a Argentina como el tercer exportador mundial de carne (Ver Figura: Argentina. Exportación de carne bovina (Ton)).

Figura: Argentina. Exportación de carne bovina (Ton)

Fuente: Autor

Sin embargo, las crecientes exportaciones motivaron entre algunos sectores del gobierno la preocupación por una posible alza en el precio de este producto en el mercado interno, e incluso,

un desabastecimiento del mismo para la población nacional. Dicha preocupación se fundamenta en que Argentina, sin ser un país rico, ha sido históricamente un importante consumidor de proteína animal en todos sus niveles socioeconómicos. Por ejemplo, en 2004 se consumían 87,1 kg per cápita, cifra similar a la de la Unión Europea o Nueva Zelanda, de los cuales, parte importante corresponde a carne bovina. Así, desde el año 2000 el consumo de esta última se ha mantenido sobre 55 kg per cápita/año, pese a la reducción experimentada entre 2009 (69,3 kg) y 2011 (55,4kg) (Ver Figura: Argentina. Consumo de carne vacuna por habitante). Su importancia es aún mayor, si se tiene en cuenta que en Argentina un habitante gasta en la compra de carne bovina una proporción mucho más alta de sus ingresos en comparación con lo ocurrido en países ricos con consumos per cápita similares.

Figura: Argentina. Consumo de carne vacuna por habitante

Fuente: Ponencia

Por la importancia social y política de este producto, las preocupaciones por la disponibilidad de carne a precio competitivo en el mercado interno tuvieron eco en el gobierno al punto que motivaron el surgimiento de un conjunto de políticas públicas encaminadas a defender la mesa de los argentinos.

Dichas políticas públicas estuvieron orientadas a “pisar” el valor de la carne a favor del consumidor, con base en estrategias de control de precios y volúmenes de exportación, y subsidios a la producción en feedlots. Esto último fue propiciado por el gobierno con el fin de tener una oferta cárnica rápida e impulsó un importante crecimiento del engorde a corral en detrimento del manejo pastoril.

64,161,7

56,7

63,1 63,7 61,866,3

68,2 69,3

64,1

55,4

20

40

60

80

100

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Fuente: CICCRA, estimación propia. * '10/'11 provisorio.

CONSUMO DE CARNE VACUNA POR HABITANTE1ºs 5 m. 2001-2011* - Promedio móvil de 12 meses - En kg/año

-20,1%

La implementación de estas políticas tuvo resultados opuestos a sus objetivos, pues no se tuvo en cuenta el efecto que tales políticas de protección al consumo tendrían sobre el resto de la cadena productiva7. Por ejemplo, los subsidios a la producción en feedlot también condujeron a que los animales se sacrificaran a pesos livianos (300 – 330 kg), lo que significó una pérdida de 100 a 150 kg que cada animal potencialmente habría podido producir. El resultado para el sector fue una menor oferta de carne, un precio mayor y una disminución en las exportaciones.

Más allá de la conveniencia o inconveniencia de que el gobierno de un país intervenga en los mercados, una de las lecciones que deja esta experiencia es que se debe procurar generar políticas sectoriales que sean coherentes, integrales, y que sean formuladas partiendo de una comprensión de la estructura y dinámica del mismo.

Los brotes de fiebre aftosa

Otro de los elementos determinantes de las exportaciones argentinas, fueron las caídas ocurridas en 2001, 2003 y 2006. Estas coinciden con los años en que el país se vio afectado por brotes de fiebre aftosa, cuyo manejo es sin duda uno de los temas más sensibles en el mercado cárnico internacional.

El rechazo a esta enfermedad ha sido evidente en la desaparición del “círculo aftoso” a nivel mundial, cuya existencia anteriormente permitía que carne de países con focos de aftosa accedieran a algunos mercados. Dicha desaparición deja como únicas alternativas para los países ganaderos con interés exportador, acceder a mercados libres de aftosa con o sin vacunación, por lo que su control a nivel nacional se vuelve crucial al pensar en colocar carne bovina en cualquier mercado externo.

La trazabilidad

Es un recurso que se considera invaluable para generar confianza del país comprador respecto al control de esta enfermedad. Permite a los productores tener la certeza del origen de sus animales, conocer la localización de los focos de aftosa y garantizar que la carne comercializada proviene de regiones que cumplen con las exigencias del mercado de destino, minimizando el riesgo sanitario.

En el caso argentino, los avances en esta materia a partir de 2001 permitieron que la severidad del impacto de los brotes de 2003 y 2006 sobre las exportaciones fuera sustancialmente menor que el efecto del brote de 2001.

Teniendo en cuenta lo anterior, se reconocen como acertados y estratégicos los esfuerzos que ha hecho Colombia para convertirse en un país libre de aftosa con vacunación y cuidar su estatus sanitario, ya que este es el paso inicial para consolidar una ganadería exportadora. La siguiente tarea para este país sería incorporar el concepto de trazabilidad en todos aquellos procesos de la cadena productiva orientados a poner productos en el mercado internacional.

Carne Argentina: desarrollo de una marca país

Actualmente, Argentina opera directamente más de 90 mercados para carne. Está trabajando para

atender 11 nuevos destinos y los coproductos y menudencias se colocan en casi 500 mercados

adicionales. Llama la atención que una consecuencia interesante de las políticas de restricción a

7 Específicamente en el eslabón primario no se contempló el hecho de que cada ganadero es independiente y toma

decisiones de forma individual a partir de la observación de las señales del mercado y de gobierno.

las exportaciones, es que han propiciado el alza en el precio internacional de la carne argentina

debido a su escasez en el mercado internacional.

El posicionamiento de la marca país de este producto –que hoy induce su demanda en el mercado

mundial–, es consecuencia de una larga trayectoria que se remonta a 1876, cuando Argentina

comenzó a exportar carne refrigerada y congelada. En efecto, impulsado por la competitividad en

costos de producción de Argentina frente a Europa, un empresario uruguayo decide buscar una

tecnología alternativa a la venta de carne seca8, y la encuentra al asociarse con el empresario

Europeo Charles Tillier, con quien logra llevar a Argentina el primer buque frigorífico para carnes

enfriadas y congeladas.

Esta anécdota demuestra que el desarrollo de la marca país para carne bovina ha llevado más de

130 años de trabajo. Sin embargo, debe reconocerse que tanto el posicionamiento de una marca

como la incorporación de la trazabilidad, son procesos que gracias al desarrollo tecnológico se

pueden lograr a una velocidad cada vez mayor9.

Antecedentes de los Consorcios Exportadores

Los orígenes de los Consorcios exportadores se remontan a 1933, cuando Argentina “establece un convenio de exportación de carne con Inglaterra basado en un sistema de cuotas preferenciales”. En ese año “las sospechas de una posible cartelización de la industria frigorífica nacional en manos de empresas de capitales estadounidenses e ingleses, impulsaron al gobierno” y a las organizaciones agropecuarias “a establecer que una parte de dicha cuota quedara bajo el control de los productores” 10.

Lo anterior es parte de una vieja discusión sobre quién se apropia del valor en el negocio de la carne, que ha generado debates históricos en casi todos los países ganaderos y aún continúa vigente. Las posiciones varían dependiendo del actor a quien se consulte, sea este un productor primario, intermediario o transformador, de manera que las estrategias implementadas en procura de apropiar una mayor parte de la renta a alguno de los eslabones de la cadena han propiciado el surgimiento de diversas estructuras de negocio en el sector.

Suponiendo que el mercado de animales en pie entre ganaderos e industria frigorífica funciona bajo condiciones de competencia perfecta o casi perfecta11, la transferencia de las rentas se distribuye en diferentes proporciones según el momento de un ciclo ganadero. Así, se puede pasar de situaciones donde se generan fuertes quebrantos en la industria en la etapa de escasez de ganado, a períodos de fuerte pérdida de parte de los productores cuando la alta oferta de animales supera las posibilidades de colocación y el precio se desploma. En esta ultima situación

8 Carne madurada al sol.

9 Al respecto se retoma el caso del posicionamiento de Samsung en Argentina. Con el objetivo de llevar a esta empresa

koreana al mercado mundial, su propietario, emprende una estrategia de trabajo simultáneo en mejoramiento de la calidad de los productos haciendo una reestructuración de sus procesos, y en dar a conocer el nombre de la empresa a nivel global desde 1987 mediante publicidad en las principales ciudades del mundo, varios años antes de llevar efectivamente los productos a estos mercados. Como resultado de esta planeación estratégica hoy Samsung es la quinta compañía mundial de venta de productos electrónicos con reconocimiento casi en todo el planeta. 10

Martínez del Valle, Javier, 2011. Hacia la consolidación de un sector cárnico bovino de talla mundial. La experiencia exportadora directa por los productores. Documento de trabajo sin publicar. 11

“En que la cantidad de operadores, tanto compradores como vendedores, es abundante” (Martínez 2011).

es donde existe mayor presión por parte del sector primario para intentar trabajar en la integración de la cadena y en revisar la apropiación que se considera ilegitima de la renta.

La discusión aquí planteada tuvo su comienzo en la Argentina mucho tiempo antes que en otros países exportadores, ya que a mediados de la década de 1930 Argentina era el principal participante del comercio mundial de carne, y esta actividad representaba una parte importante de su PBI.

La distribución de las rentas ganaderas y posibles soluciones

En el escenario de 1930, “en el que solamente algunos grandes grupos económicos hacen las inversiones adecuadas industriales y comerciales para monopolizar la exportación, ¿sería posible que en un momento de altos precios internacionales y ganado abundante estas empresas transfieran una parte adecuada de la renta adicional lograda hacia el productor primario?.