sistema financiero monografia.docx

33

DEDICATORIA Este trabajo está dedicado a todo el equipo de trabajo que gracias al empeño de cada uno de nosotros pudimos lograr en concluir este trabajo satisfactoriamente, y a nuestros profesores que nos brindan sus enseñanzas día a día para lograr nuestras metas y objetivos trazados

-

Upload

paul-merlo-ore -

Category

Documents

-

view

170 -

download

0

Transcript of sistema financiero monografia.docx

DEDICATORIA

Este trabajo está dedicado a

todo el equipo de trabajo que

gracias al empeño de cada uno

de nosotros pudimos lograr en

concluir este trabajo

satisfactoriamente, y a nuestros

profesores que nos brindan sus

enseñanzas día a día para lograr

nuestras metas y objetivos

trazados

INDICE1. ¿Qué es un sistema financiero?......................................................................................3

2. El sistema financiero peruano..........................................................................................6

¿El sistema financiero peruano es solvente?............................................................8

¿Los bancos mantienen una adecuada liquidez?.....................................................8

¿Qué mecanismos se están considerando para reducir las tasas de interés?.....8

¿Qué políticas se adoptará con relación al sistema bancario?...............................9

¿Luego de las últimas intervenciones en bancos, qué tan estable está el sistema financiero del Perú?................................................................................................9

¿En qué consisten los programas FOPE y RFA?...................................................10

¿Cuál ha sido el costo para el Estado de los problemas recientes en el sistema financiero?............................................................................................................................11

¿Es conveniente el retorno de un sistema de banca de fomento?.......................11

¿Cómo se realiza la asignación de los fondos de entidades del Sector Público en empresas del Sistema Financiero?.............................................................................11

¿Qué problemas puede ocasionar la elevada dolarización del sistema bancario?12

¿Qué condiciones ofrece el sistema bancario peruano para la inversión?.........12

3. Empresas del sistema financiero peruano...................................................................12

Relación........................................................................................................................12

Empresas en Junín......................................................................................................15

Atención al Usuario en las Empresas Supervisadas......................................................16

4. Instituciones que conforman el sistema financiero peruano......................................19

5. Entes reguladores y de control del sistema financiero peruano...............................20

Banco Central de Reserva del Perú..........................................................................20

Superintendencia de Banca y Seguro (SBS)...........................................................20

Comisión Nacional Supervisora de Empresas y Valores (CONASEV)................21

Superintendencia de Administración de Fondos de Pensiones (SAFP)..............21

6. Conclusiones....................................................................................................................22

7. Recomendaciones...........................................................................................................23

1. ¿Qué es un sistema financiero?

Un sistema financiero es un conjunto de instituciones y mercados, cuya función

básica es la transferencia de fondos de los ahorristas hacia los inversionistas a

través de dos alternativas. En primer lugar, los intermediarios financieros, como

un banco. Los bancos comerciales tradicionales usan los depósitos de unos

para financiar los préstamos de otros y están sujetos a un conjunto de

regulaciones. En los Estados Unidos, antes de la crisis financiera existían los

bancos de inversión, que no recibían depósitos de ahorristas y tenían entre

sus funciones la emisión y venta de valores en los mercados, es decir,

actuaban como brokers (intermediarios), invirtiendo el dinero de quienes así lo

deseaban. Eran el símbolo de Wall Street. En segundo lugar, los mercados

financieros, como los mercados de bonos, acciones, papeles comerciales y

derivados financieros

¿Cómo funciona el sistema financiero?

El sistema financiero traslada fondos de aquellos que tienen un excedente

(unidades superavitarias) a aquellos que no los tienen (unidades deficitarias) y

lo puede hacer a través de los mercados financieros o mediante el uso de

intermediarios financieros. Un ejemplo simple lo aclara.

Si una persona desea ahorrar para el futuro puede guardar el dinero bajo el

colchón, esperar que pase el tiempo y usarlo cuando lo considere

conveniente. La alternativa es acudir al sistema financiero y aparecen dos

opciones: colocar el dinero en un banco para ganar un interés (una cuenta de

ahorro) o invertirlo en algún instrumento financiero, con algún riesgo pero con

mayor rentabilidad. Desde luego que para hacerlo es necesario tener algún

nivel de educación financiera o en su defecto acudir a los que saben, como los

bancos u otras instituciones financieras. De aquí surgen dos conclusiones: en

primer lugar, la confianza es un elemento clave; en segundo lugar, la institución

financiera, para poder pagar el interés o invertir el dinero, debe usar un dinero

que no le pertenece y generar una ganancia para quien depositó el dinero y

también para sí misma, como pago por el trabajo realizado. ¿Y qué pasa si la

institución financiera invierte de manera equivocada el dinero de los ahorristas?

En primer lugar existen una serie de regulaciones gubernamentales que evitan

que ello ocurra, pero en caso suceda, el gobierno preserva los intereses del

ahorrista a través del seguro de depósitos. La protección no existe si el

individuo opta por una inversión, pues ahí asume un riesgo, aunque a cambio

de ello puede obtener una mayor rentabilidad. La pregunta clave, entonces es

la siguiente: ¿cómo asegura el sistema financiero que los recursos sean

asignados de manera adecuada, es decir, que tengan como destino una

inversión productiva?

Un segundo ejemplo. Si una empresa requiere dinero para una inversión

productiva y decide tomar deuda, acude al sistema financiero; enfrenta dos

alternativas: emitir bonos o pedir un préstamo a un banco u otra entidad

financiera.

En la primera de ellas habría optado por el financiamiento directo: buscar

directamente en los mercados financieros a algún prestamista; en caso lo

encuentre, acuerdan las condiciones del préstamo; la empresa (el prestatario)

emite un título llamado bono, que es un instrumento de deuda, y lo vende a

cambio de efectivo. Así, el bono es un instrumento financiero que permite que

la empresa tome deuda, con lo cual es un activo para quien presta el dinero y

un pasivo para la empresa que asume la deuda. Obsérvese que en la

transacción ganan ambas partes: la empresa, pues consigue los fondos que

buscaba y realiza la inversión productiva y el prestamista, pues obtiene un

interés por el dinero prestado.

¿Qué ocurre si la empresa no encuentra quién le pueda prestar? En ese caso,

aparece el financiamiento indirecto, a través de los intermediarios financieros,

como por ejemplo un banco. La empresa acude al banco en la búsqueda del

dinero. A su vez, el banco reúne fondos que capta de distintos ahorristas y los

presta a una tasa de interés (llamada activa) que debe ser mayor que la que le

paga a los ahorristas (denominada pasiva). Dicho de otro modo, el banco está

ubicado entre la empresa y los depositantes. Al igual que en el caso del

financiamiento directo, el préstamo es un activo para el banco y un pasivo para

la empresa. Ciertamente y sin el ánimo de una mayor complicación, una

empresa formal cuenta con la emisión de acciones como alternativa, de modo

que los compradores de las mismas asumen la propiedad de una parte de la

empresa. En este caso los fondos habrían servido para aumentar el capital de

la empresa. Una acción es una fracción de la propiedad de una empresa y es

un valor que implica un derecho sobre las utilidades, así como sus activos. En

síntesis, los bonos son deuda, mientras que las acciones son capital.

De este modo, un sistema financiero cumple una función trascendental en una

economía, pues canaliza fondos de los ahorristas (sean internos o externos) a

los inversionistas; es decir, es un intermediario entre los depositantes y los

inversionistas productivos. Traslada los fondos de quién los tiene a quien no los

tiene, pero los necesita y lo puede hacer a través de dos vías: los mercados

financieros o los intermediarios financieros. En consecuencia, la vinculación

entre el sector financiero y la actividad productiva (también llamado sector real)

es más cercana de lo que podría imaginarse. Una economía sana requiere de

un sistema financiero que funcione de manera adecuada, es decir, cumpla sus

funciones. Sin embargo, el sistema de intermediación financiera es frágil, pues

financia inversiones de largo plazo, con ahorros de corto plazo (descalce de

plazos); en términos simples, un ahorrista puede retirar sus fondos de un banco

cuando lo desee, mediante el recurso simple de acudir a un cajero automático

(el banco siempre debe tener el dinero disponible, pero ¿de dónde lo obtiene si

el negocio del banco es prestar el dinero?); no obstante, el banco ha prestado

el dinero a largo plazo, sea para una inversión productiva o un préstamo

hipotecario. Entonces, es inherentemente frágil, pues transforma ahorros de

corto plazo en inversiones de largo plazo. Dicho de otro modo el banco

transforma activos líquidos (los pagos están en el futuro como en un crédito

hipotecario) en activos líquidos.

Ahora bien, si el sistema financiero no cumple su función de manera adecuada,

la economía no podrá funcionar con eficiencia, lo que afecta de modo negativo

el crecimiento económico del país. Esta función implica que el sistema tenga la

capacidad de evaluar qué proyectos de inversión son más rentables, de modo

de asegurar la calidad de la inversión. Dicho de otro modo, el sistema

financiero debe ser capaz de decidir cómo usar los fondos que no son suyos.

Por lo general, aunque no exclusivamente, los problemas del sistema financiero

están vinculados con una errónea evaluación de los riesgos subyacentes de

cada préstamo (colocación) realizado.

2. El sistema financiero peruano

Conformado por el conjunto de Instituciones bancarias, financieras y demás

empresas e instituciones de derecho público privado, debidamente autorizadas

por la Superintendencia de Banca y Seguro, que operan en la intermediación

financiera, SBS - LEY 26702 de estos puede dar lugar a cambios en los

comportamientos en las unidades de gasto).El concepto "sistemas financieros"

hace referencia a las diversas formas de ahor ro y p rés tamo y a las

t ransacc iones de paga bancar ias . Cuando se habla de mercado

financiero debe entenderse que se trata de la oferta y demanda de

servicios financieros. En una misma sociedad pueden coexistir tres tipos de

agentes económicos que ofrecen servicios financieros. En el caso peruano, el

mercado de intermediación financiero está regulado por la Superintendencia

de Banca y Seguros y AFP (SBS), organismo autónomo; el mercado financiero

lo está por la Superintendencia del Mercado de Valores (antes, Conasev),

organismo dependiente del Ministerio de Economía y Finanzas (MEF). En los

Estados Unidos, el equivalente es la Securities and Exchange Commission

(SEC).

Los individuos y las empresas acuden al sistema financiero con el objetivo de

obtener fondos (agentes deficitarios) o buscar alguna alternativa de inversión

(agentes superavitarios). El sistema financiero conecta a ambos. Toma fondos

de los superavitarios y los traslada a los deficitarios.

Una institución financiera intermedia recursos y por lo general es identificada

con un banco comercial tradicional; sin embargo, existe un conjunto adicional

de intermediarios que no reciben depósitos directamente de las familias,

pero funcionan como bancos. Algunos ejemplos son los fondos mutuos, las

compañías de seguro, los fondos de cobertura (hedge funds), brokers y

dealers, etc. La bolsa de valores y en general, los mercados de bonos y

acciones corresponden a mercados financieros. Existen diversos tipos de

acciones, pero en la acepción más simple (acción común), representa una

fracción de la propiedad de una empresa y otorga el derecho al poseedor sobre

los beneficios de la misma, llamados dividendos. Un bono es un instrumento de

endeudamiento.

En ambas instancias es posible obtener fondos: en el caso del banco recibe la

denominación de financiamiento indirecto, pues el banco está ubicado en el

medio entre ahorristas e inversionistas, mientras que en el caso de la bolsa de

valores (instancia donde una empresa acude a través de la emisión de

acciones con el objetivo de venderlas), financiamiento directo, dado que no

existe intermediario. A través de la canalización de fondos, es decir, la

transformación del ahorro de unos en inversión de otros, el sistema financiero

colabora con el crecimiento económico.

Las instituciones financieras están ubicadas en el mercado de intermediación

financiera o en el mercado financiero. Las compañías de seguro, los bancos

comerciales, las cajas municipales, las cooperativas de ahorro y crédito,

corresponden al primer caso, mientras que las bolsas de valores, los agentes

de intermediación, las agencias clasificadoras de riesgo, los fondos mutuos y

otras similares están en los mercados financieros.

¿El sistema financiero peruano es solvente?

Sí. El sistema bancario peruano mantiene adecuados niveles de

solvencia, observándose durante los últimos años una disminución de

los niveles de apalancamiento. La legislación peruana es más estricta

que los estándares impuestos por Basilea, ya que prevé que los activos

ponderados por riesgo no pueden exceder de 11 veces el patrimonio

efectivo (lo que equivale a 9.1% de capital).

¿Los bancos mantienen una adecuada liquidez?

Luego de los problemas temporales de liquidez que estuvieron

focalizados en los 2 bancos que tuvieron que ser intervenidos a fines del

año 2000, el sistema mantiene un adecuado nivel de liquidez. Existen

regulaciones que obligan a los bancos a manejar su liquidez en forma

conservadora y a mantener un ratio adecuado de liquidez con respecto a

los pasivos de mayor exigibilidad.

¿Qué mecanismos se están considerando para reducir las tasas de

interés?

En el Perú, las tasas de interés las determina el mercado. El Estado

puede contribuir a reducir las tasas promoviendo la competencia entre

las entidades bancarias, de modo que éstas se ven forzadas a bajar

costos y ofrecer mejores condiciones a sus clientes. Esa es una labor

permanente de la Superintendencia de Banca y Seguros.

En la actualidad, el costo del crédito es alto, en parte debido a la

precaria situación patrimonial de muchas empresas del país y los

elevados niveles de cartera morosa. Al presentar las empresas un riesgo

muy alto, los bancos les exigen tasas altas a pesar de contar con un

buen nivel de liquidez. Por ello, el Gobierno de Transición ha tomado

medidas para potenciar los programas FOPE y RFA, que implican un

esfuerzo conjunto entre deudores, bancos y Estado para reestructurar la

deuda de aquéllas empresas que son económicamente viables.

Esperamos que ello contribuya a solucionar los problemas patrimoniales

de las empresas y a mejorar la cartera de los bancos. Si esta evolución

se da, las tasas de interés tenderán a bajar.

¿Qué políticas se adoptará con relación al sistema bancario?

El Gobierno de Transición mejorará la supervisión del sistema financiero,

fortaleciendo al sistema bancario nacional. Para ello se promoverán las

soluciones del mercado, incluyendo fusiones y la capitalización de los

bancos a cargo del sector privado.

El Gobierno de Transición ha decidido no utilizar recursos públicos para

el establecimiento de instituciones bancarias especializadas para la

promoción de ciertas actividades (Bancos de Fomento), o regiones

específicas en el país (Banca Regional).

Finalmente, el Gobierno buscará fortalecer los mecanismos legales y

judiciales que garanticen el cumplimiento de los contratos financieros. La

estabilidad jurídica es la base de la estabilidad económica y ello

permitirá la atracción de capitales y nuevas inversiones al país.

¿Luego de las últimas intervenciones en bancos, qué tan estable

está el sistema financiero del Perú?

Nuestro sistema bancario se muestra hoy en día totalmente sólido. La

prolongada situación de debilidad del mercado interno, sin lugar a

dudas, afectó al sistema financiero, hecho que se reflejó en un

incremento de los índices de morosidad moderadamente. Sin embargo,

gracias a una supervisión bancaria calificada de calidad internacional,

las dificultades de la economía no han provocado ninguna crisis

bancaria, sino todo lo contrario: el sistema ha pasado por un proceso de

consolidación. Gracias a varias fusiones de entidades y una serie de

intervenciones oportunas de la autoridad supervisora, el sistema redujo

su tamaño de 25 entidades a inicios de 1999 a sólo 18 hoy en día. Estos

últimos incluyen dos bancos menores intervenidos recientemente, que

actualmente buscan un inversionista, o alternativamente podrían ser

liquidados. Este proceso de consolidación ha aumentado, además,

considerablemente la participación de capital internacional en el sistema.

¿En qué consisten los programas FOPE y RFA?

Los consecutivos shocks externos que la economía peruana viene

sufriendo desde fines de 1997 han debilitado la situación patrimonial de

las empresas del país, hasta tal punto que uno de los principales

obstáculos para la reactivación de la economía consiste en que una gran

cantidad de empresas ha perdido su calidad de sujeto de crédito. Por

ello se crearon los Programas RFA y FOPE que facilitan la

reestructuración de deudas comerciales y agrarias a través del respaldo

de bonos del tesoro sobre parte de la deuda a ser reestructurada.

En el caso del Programa FOPE (para créditos comerciales), de acuerdo

a las últimas modificaciones podrán reestructurarse las deudas

clasificadas en deficiente y dudoso menores a US$ 4 millones,

independientemente de que se trate de un deudor individual o un grupo

económico (pequeña o gran empresa). Para acogerse al programa, el

banco debe castigar un porcentaje de la deuda dependiendo de las

garantías. Asimismo, se obliga a un aporte inicial del deudor de por lo

menos 10% de la deuda a refinanciar. El aporte del FOPE es

proporcional al aporte del deudor: para los primeros US$ 200 mil de la

deuda a refinanciar, el FOPE cubrirá entre el 100% y el 125%. Para el

tramo que supere los US$ 200 mil el aporte del FOPE será equivalente

al aporte del deudor. En ningún caso la participación del FOPE podrá

exceder US$ 410 mil ni el 25% de la deuda refinanciada.

En el caso del Programa RFA, se busca que los bancos refinancien las

deudas agrarias en las categorías deficientes, dudosas y pérdida, para

lo cual el beneficiario deberá abonar previamente a la refinanciación un

aporte inicial mínimo equivalente al 5% del total de la deuda a refinanciar

y firmar un contrato de refinanciación. Los recursos del Programa RFA

pueden utilizarse también para financiar dicho aporte inicial, sin exceder

del 5% de la deuda a refinanciar. La participación del Estado a través del

RFA es de 80% para los primeros US$ 100 mil de deuda; y de 30%

para los tramos superiores a US$ 100 mil.

¿Cuál ha sido el costo para el Estado de los problemas recientes en

el sistema financiero?

El Estado ha comprometido recursos, que en el peor escenario,

alcanzará un monto equivalente a 1,8% del PBI, en un período de 10

años.

¿Es conveniente el retorno de un sistema de banca de fomento?

No. La intervención del gobierno en el mercado financiero a través de

bancos de fomento no es solución a los problemas de acceso desigual a

recursos de capital por parte de algunos sectores de la población. El

bajo nivel de profundización alcanzado por el sector financiero se explica

por problemas de información, por factores del entorno económico e

institucional y por problemas de solvencia económica de los clientes,

cuya solución supone el uso de otros instrumentos al alcance del

gobierno, distintos al de la intervención directa en el sector financiero.

Además, la experiencia de participación del gobierno en el sistema

financiero muestra que el Estado no tiene ventajas comparativas sobre

el sector privado para resolver los problemas que enfrentan las

instituciones en su actividad de intermediación.

¿Cómo se realiza la asignación de los fondos de entidades del

Sector Público en empresas del Sistema Financiero?

Los depósitos se colocan en moneda nacional, salvo que las empresas

del Estado requieran atender obligaciones en moneda extranjera y se

encuentren autorizadas por el Comité Especial que se encargará de

dirigir, coordinar y supervisar el funcionamiento del mecanismo de

subastas de los fondos de las entidades públicas.

El nuevo procedimiento de subastas de depósitos que se acaba de

publicar (DS040-2001) se aplica para cualquier depósito que las

empresas públicas realicen, salvo cuentas corrientes y de ahorro en las

que las entidades mantendrán el monto mensual para atender sus

obligaciones. El monto es aprobado por el Comité Especial. Este

mecanismo prevé límites a los depósitos que las empresas públicas

pueden realizar en las empresas financieras, con el fin de evitar una

concentración de los depósitos públicos en los depósitos totales de las

empresas financieras.

¿Qué problemas puede ocasionar la elevada dolarización del

sistema bancario?

Los bancos están bien calzados por monedas, no tienen posiciones

descubiertas ya que el límite de sobreventa de moneda extranjera es

2.5% del patrimonio efectivo. Al estar calzados colocan en dólares los

recursos que captan y ello genera un riesgo crediticio; sin embargo en la

medida que la cartera de los bancos está diversificada una devaluación

no tendría un impacto significativo.

¿Qué condiciones ofrece el sistema bancario peruano para la

inversión?

El tratamiento al capital nacional y extranjero es el mismo,

aproximadamente el 45% del capital social del sistema bancario peruano

es extranjero. Además existe libre flujo de capitales, es decir, ningún

control que impida la salida de capitales, ni la remisión de utilidades.

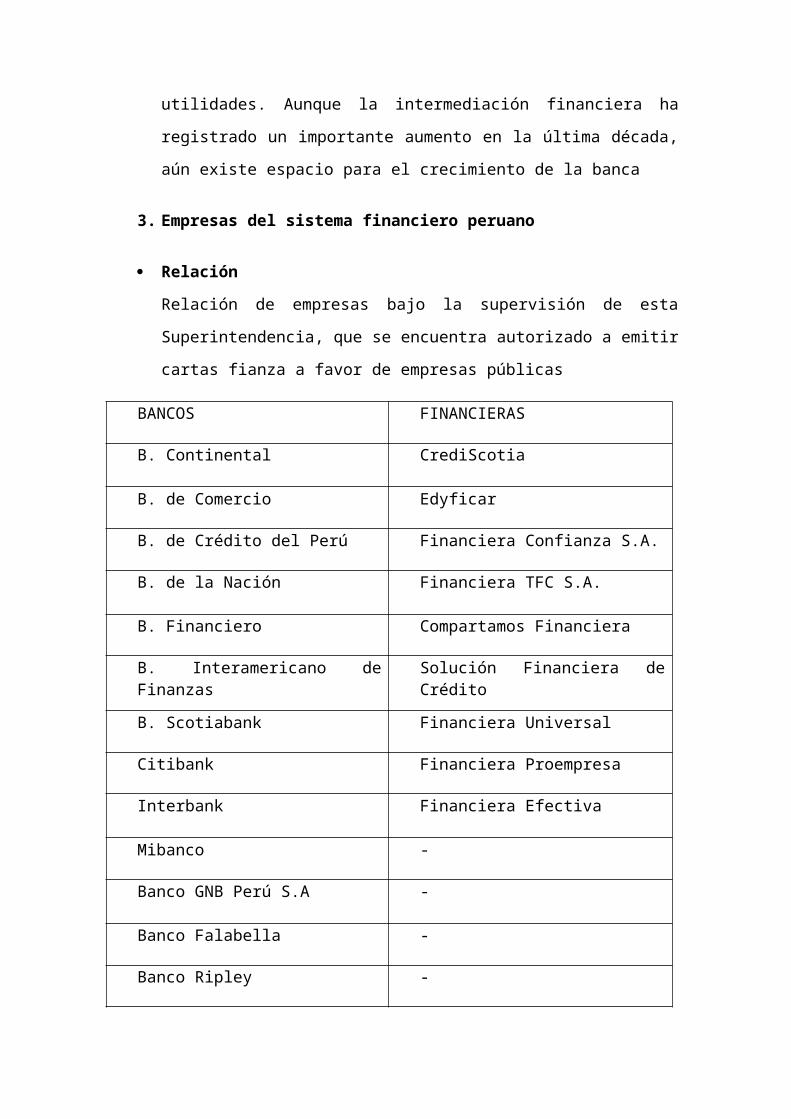

Aunque la intermediación financiera ha registrado un importante

aumento en la última década, aún existe espacio para el crecimiento de

la banca

3. Empresas del sistema financiero peruano

Relación

Relación de empresas bajo la supervisión de esta Superintendencia, que

se encuentra autorizado a emitir cartas fianza a favor de empresas

públicas

BANCOS FINANCIERAS

B. Continental CrediScotia

B. de Comercio Edyficar

B. de Crédito del Perú Financiera Confianza S.A.

B. de la Nación Financiera TFC S.A.

B. Financiero Compartamos Financiera

B. Interamericano de Finanzas Solución Financiera de Crédito

B. Scotiabank Financiera Universal

Citibank Financiera Proempresa

Interbank Financiera Efectiva

Mibanco -

Banco GNB Perú S.A -

Banco Falabella -

Banco Ripley -

Azteca -Fuente SBS

CAJAS MUNICIPALES DE AHORRO Y CRÉDITO

CAJAS RURALES DE AHORRO Y CRÉDITO

CMAC Arequipa CRAC Cajamarca

CMAC Lima CRAC Nuestra Gente

CMAC Cusco CRAC Chavín

CCMAC del Santa CRAC Señor de Luren

CMAC Huancayo CRAC Libertadores de Ayacucho

CMAC Ica CRAC Los Andes

CMAC Maynas CRAC Sipán.

CMAC Paita CRAC Prymera

CMAC Pisco CRAC Credinka

CMAC Piura CRAC Incasur

CMAC Sullana -

CMAC Trujillo -

CMAC Tacna -

La CAC Luz y Fuerza es supervisada por la SBS en virtud a la sentencia del

Tribunal Constitucional con expediente N° 0092-2001-AA/TC de fecha 10-07-

2002.

Tratándose de garantías emitidas a favor de una entidad estatal, el artículo

39º de la Ley de Contrataciones del Estado, aprobado por Decreto

Legislativo N° 1017, es claro en señalar que los emisores de las garantías

que se pueden aceptar en los procesos de contratación correspondientes

deben ser entidades que se encuentren dentro del ámbito de supervisión de

esta Superintendencia o estar consideradas en la última lista de Bancos

Extranjeros de primera categoría que periódicamente publica el Banco

Central de Reserva del Perú

Fuente SBS

Empresas en Junín

Concepto Entidad Fondo de Seguro

de Depósitos

Banco AZTECA DEL PERUB B V A BANCO CONTINBANCO INTERAMERICANOCREDITOFINANCIEROINTERBANKMIBANCOSCOTIABANK PERU

x

x

x

x

x

x

x

x

Caja Municipal de Ahorro y Crédito

CMAC AREQUIPACMAC DEL SANTACMAC HUANCAYOCMAC PIURACMCP LIMA

x

x

x

x

x

Caja Rural de Ahorro y Crédito

CREDINKA S A x

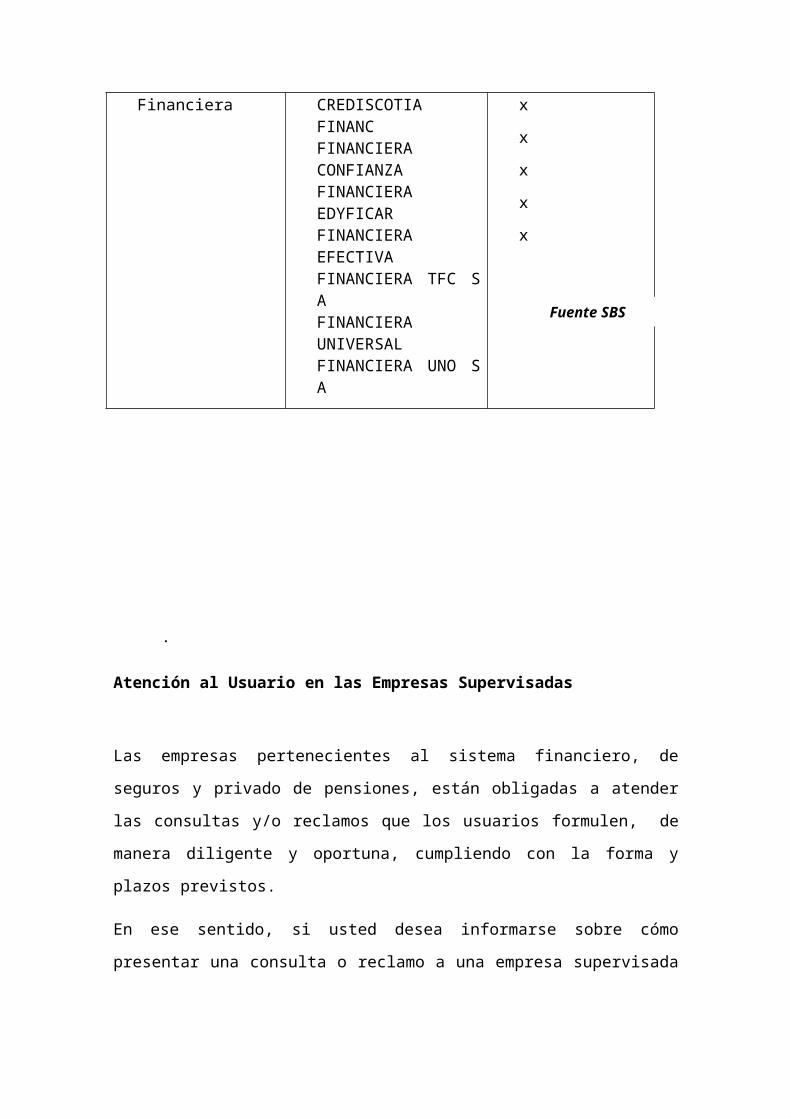

Financiera CREDISCOTIA FINANCFINANCIERA CONFIANZAFINANCIERA EDYFICARFINANCIERA EFECTIVAFINANCIERA TFC S AFINANCIERA UNIVERSALFINANCIERA UNO S A

x

x

x

x

x

Fuente SBS

.

Atención al Usuario en las Empresas Supervisadas

Las empresas pertenecientes al sistema financiero, de seguros y privado de

pensiones, están obligadas a atender las consultas y/o reclamos que los

usuarios formulen, de manera diligente y oportuna, cumpliendo con la forma y

plazos previstos.

En ese sentido, si usted desea informarse sobre cómo presentar una consulta o

reclamo a una empresa supervisada por esta Superintendencia, le

recomendamos tener en cuenta lo siguiente:

a. ¿Qué es un reclamo?

Es la comunicación que presenta un usuario a través de cualquiera

de los canales de atención disponibles en la empresa supervisada,

en la que expresa su insatisfacción con el servicio y/o producto

recibido o la presunta afectación de un legítimo interés.

b. ¿Cuáles son los canales de recepción de las consultas y

reclamos de los usuarios?

Las empresas supervisadas pueden poner a disposición de sus

usuarios, diferentes canales para la recepción de consultas y

reclamos, tales como: presencialmente en sus oficinas de atención al

público, vía telefónica, correo electrónico, fax, pagina web, entre

otros.

c. ¿Cuál es el plazo de atención de los reclamos?

Las empresas del sistema financiero y del sistema de seguros deben

atender los reclamos en un plazo máximo de 30 días calendario.

Salvo en el caso de los reclamos referidos a Micro seguros, en cuyo

caso, el reclamo deberá ser atendido en un plazo máximo de 15 días

calendario.

Las AFP deben atender los reclamos de sus afiliados y pensionistas

en un plazo no mayor de 15 días hábiles.

Los plazos antes señalados pueden extenderse excepcionalmente,

siempre que la naturaleza del reclamo lo justifique, dicha ampliación

le deberá ser comunicada al usuario dentro del mencionado plazo,

explicándole las razones de la demora, además de indicar el plazo

estimado de respuesta.

d. ¿Cómo se resuelve un reclamo?

Un reclamo puede ser declarado procedente, es decir que es

resuelto íntegramente a favor del usuario, sin que subsista

controversia sobre los hechos expuestos; o improcedente, en cuyo

caso la empresa supervisada deberá fundamentar su decisión en una

comunicación de respuesta dirigida al reclamante.

La respuesta del reclamo será enviada a la dirección domiciliaria

brindada al momento de la presentación del reclamo.

Adicionalmente, se podrán pactar mecanismos de respuesta

diferente, tales como, página web, vía telefónica, correo electrónico,

estados de cuenta, entre otros.

e. ¿Qué podrá hacer el reclamante en caso no encontrase

conforme con el resultado del reclamo?

En los reclamos que involucren a empresas del sistema financiero y

de seguros, el reclamante podrá acudir a las siguientes entidades:

Defensor del Cliente Financiero Defensoría del Asegurado

Indecopi

De no encontrarse conforme con lo resuelto por una empresa del

sistema privado de pensiones, podrá presentar su reclamo ante la

Plataforma de Atención al Usuario (PAU)

f. ¿Cómo puede un usuario conocer los procedimientos de

atención de reclamos de una empresa supervisada?

A través de los afiches y folletos que deben encontrarse a disposición

de los usuarios en todas sus oficinas de atención al público.

La información deberá estar en un lugar visible y de fácil acceso,

estableciendo en forma clara los requisitos para sus trámites, plazos

máximos de atención y los canales puestos a disposición de los

usuarios para la correspondiente recepción.

g. ¿Deben contar las empresas supervisadas con un Libro de

Reclamaciones?

La atención de reclamos en el caso de las empresas supervisadas

por esta Superintendencia, se rige por lo dispuesto en la Circular G-

146-2009. Sin embargo, las empresas supervisadas por la SBS

deben contar con un Libro de Reclamaciones, debiendo éstos

exhibirse en forma física o virtual, en un lugar visible y fácilmente

accesible al público.

Asimismo, deberá tener en cuenta lo siguiente:

Si el Libro de Reclamaciones es de naturaleza física, deberá contar con

Hojas de Reclamaciones desglosables y autocopiarías, debidamente

numeradas. Si el Libro de Reclamaciones es virtual, se deberá permitir al

usuario imprimir gratuitamente una copia de su Hoja de Reclamación

virtual y adicionalmente, de requerirlo, puede recibir una copia de en su

correo electrónico. La formulación de una queja o reclamo en el Libro de

Reclamaciones no supone limitación alguna para que los usuarios

puedan utilizar otros mecanismos de solución de controversias ni

constituye una vía previa necesaria para interponer una denuncia por

infracción a las normas de protección al consumidor ante el INDECOPI.

De requerir mayor información, sírvase revisar las normativas

correspondientes al Libro de Reclamaciones y a la Circular Nº G-

146-2009.

4. Instituciones que conforman el sistema financiero peruano

Constituido por todas las empresas que están reguladas por la

Superintendencia de Banca y Seguros (SBS) y que se rigen por la Ley General

del Sistema Financiero y del Sistema de Seguros y Orgánica de la

Superintendencia de Banca y Seguros .La presente ley establece el marco de

regulación y supervisión a que se someten las empresas que operen en el

sistema financiero y de seguros, así como aquéllas que realizan actividades

vinculadas o complementarias al objeto social de dichas personas

Salvo mención expresa en contrario, la presente ley no alcanza al Banco

Central.

Instituciones que conforman el sistema financiero

• Bancos.

• Financieras.

• Compañía de Seguros.

• AFP.

• Banco de la Nación.

• COFIDE.

• Bolsa de Valores.

• Bancos de Inversiones.

• Sociedad Nacional de Agentes de Bolsa

5. Entes reguladores y de control del sistema financiero peruano

Banco Central de Reserva del Perú

El Banco de Reserva del Perú fue creado el 9 de marzo de 1922, mediante

Ley N° 4500, por iniciativa de los bancos privados, con el objetivo de regular

el sistema crediticio y emitir en forma exclusiva los billetes. Casi un mes

después, el 4 de abril de ese año, la institución inició sus actividades,

siendo su primer presidente Eulogio Romero y su primer vicepresidente,

Eulogio Fernandini y Quintana.

La Constitución Política de 1993, como lo hizo la de 1979, consagra los

principios fundamentales del sistema monetario de la República y del

régimen del Banco Central de Reserva del Perú.

La emisión de billetes y monedas es facultad exclusiva del Estado, que la

ejerce por intermedio del BCRP (Artículo 83).

Encargado de regular la moneda y el crédito del sistema financiero. Sus

funciones principales son:

• Propiciar que las tasas de interés de las operaciones

del sistema financiero, sean determinadas por la libre

competencia, regulando el mercado.

• La regulación de la oferta monetaria

• La administración de las reservas internacionales

(RIN)

Superintendencia de Banca y Seguro (SBS)

La Superintendencia de Banca, Seguros y AFP es el organismo

encargado de la regulación y supervisión de los Sistemas Financiero, de

Seguros y, a partir del 25 de julio del 2000, del Sistema Privado de

Pensiones (SPP) (Ley 27328) Su objetivo primordial es preservar los

intereses de los depositantes, de los asegurados y de los afiliados al

SPP.

La SBS es una institución de derecho público cuya autonomía funcional

está reconocida por la Constitución Política del Perú. Sus objetivos,

funciones y atribuciones están establecidos en la Ley General del

Sistema Financiero y del Sistema de Seguros y Orgánica de la

Superintendencia de Banca, Seguros y AFP (Ley 26702).

La Superintendencia de Banca, Seguros y AFP es el organismo

encargado de la regulación y supervisión de los Sistemas Financiero, de

Seguros y, a partir del 25 de julio del 2000, del Sistema Privado de

Pensiones (SPP) (Ley 27328) Su objetivo primordial es preservar los

intereses de los depositantes, de los asegurados y de los afiliados al

SPP.

La SBS es una institución de derecho público cuya autonomía funcional

está reconocida por la Constitución Política del Perú. Sus objetivos,

funciones y atribuciones están establecidos en la Ley General del

Sistema Financiero y del Sistema de Seguros y Orgánica de la

Superintendencia de Banca, Seguros y AFP (Ley 26702).

La Superintendencia de Banca, Seguros y AFP es el organismo

encargado de la regulación y supervisión de los Sistemas Financiero, de

Seguros y, a partir del 25 de julio del 2000, del Sistema Privado de

Pensiones (SPP) (Ley 27328) Su objetivo primordial es preservar los

intereses de los depositantes, de los asegurados y de los afiliados al

SPP.

Comisión Nacional Supervisora de Empresas y Valores

(CONASEV).

Institución Pública del sector Economía y Finanzas, cuya finalidad es

promover el mercado de valores, velar por el adecuado manejo de las

empresas y normar la contabilidad de las mismas. Tiene persona jurídica

de derecho público y goza de autonomía funcional administrativa y

económica.

Superintendencia de Administración de Fondos de Pensiones

(SAFP).

Al igual que la SBS, es el organismo de Control del Sistema Nacional de

AFP

6. Conclusiones

En el Perú se suscita una fuerte participación de las instituciones de

microfinanzas y que se acrecienta cada día, y ante la crisis mundial que

se vive en la actualidad y el derrumbe del sistema financiero

convencional, este sector tendrá una presencia sumamente importante

en la actividad financiera y contribuirá significativamente al

afianzamiento de las mypes y los sectores más necesitados del país.

Por ello se han empezado a desarrollar nuevas formas de apoyo

financiero como los BANCOS COMUNALES, que son generados gracias

al aporte de un conjunto de ONGs, destacándose el trabajo de

instituciones.

El gran desarrollo que han alcanzado las microfinanzas en nuestro país,

han despertado el interés incluso de instituciones de la banca múltiple,

que hoy cuentan con divisiones de microfinanzas muy activas y que

atraerán, no cabe duda capitales foráneos - sobre todo del gran capital-

quienes reorientarán sus inversiones en instituciones altamente

especializadas en atender en las amplias capas de los sectores de la

pequeña y microempresa.

7. Recomendaciones