Sistemas de informacion contable

24

CONTABILIDAD SISTEMATIZADA PRESENTADO POR: EVELIN QUEVEDO RIVERA CONTADURÍA PUBLICA V SEMESTRE 2012-2 CORPORACIÓN UNIVERSITARIA DE LA COSTA

-

Upload

evelin-quevedo -

Category

Documents

-

view

675 -

download

1

Transcript of Sistemas de informacion contable

CONTABILIDAD SISTEMATIZADA

PRESENTADO POR:

EVELIN QUEVEDO RIVERA

CONTADURÍA PUBLICA

V SEMESTRE 2012-2

CORPORACIÓN UNIVERSITARIA DE LA COSTA

LA CONTABILIDAD Y EL SISTEMA CONTABLE

Concepto de contabilidad

Ya que no hay definición exacta para la contabilidad, yque hay carias opiniones al respecto, he aquí la mía:

La contabilidad la describo como el arte de registrar enlenguaje contable basándonos en nuestra biblia, eldecreto 2649 de 1993 los hechos económicos de unente.

Evolución

En este espacio debemos darle gracias a Fray Luca Paccioli,por haber creado y difundido lo que hoy seria la base denuestra querida y seleccionada contabilidad, también a latecnología que año tras año ha venido simplificando eltrabajo de muchas personas en especial el de loscontadores.

Sistema de información contable

La información contable es el proceso terminadodespués de un largo trabajo a cargo de los contadorespúblicos, que finalmente brinda como su nombre loindica información a internos y externos, que en miopinión la interna o de costos; es decir la que bridainformación a internos es la mas importante, ya quees por medio de ella podemos fijar precios y por endesabremos cuales serian nuestras utilidades, que es eltema de interés de todo ente económico.

Estructura de un sistema contable

Registro: Es registrar las transacciones realizadas entérminos monetarios con mas posibilidades de serpresentes que futuras.

Clasificación: Es organizar antes de registrar, para quenos de como resultado un asiento que reflejeverdades. Si no realizamos este paso nos va a traercomo consecuencia la desorganización y los estadosfinancieros mostraran resultados irreales.

Y como todo largo proceso que es difícil de entenderpara quienes no han visto nacer la información vamosa necesitar de un importante resumen.

Utilización de la información contable

Los contabilidad aparte de preparar los estadosfinancieros que son el resultado de clasificar,registrar y resumir los hechos económicostambién debemos tener clara esta información, yaque el objetivo de estos es la utilización. Y si a losinteresados de ella la surge alguna duda nosotroscomo preparadores debemos despejarla.

Objetivos de la información contable

La información contable puede tener varios objetivoscomo lo son:

Reflejar el nivel de endeudamiento del ente en el casode pretender un crédito.

Mostrar resultados reales para así gestionar la toma dedecisiones.

Cualidades de la información contable

Las cualidades de la información cantable son:

Comprensible, útil, pertinente y confiable.

LOS SISTEMAS DE INFORMACIÓN CONTABLE EN LA TEORÍA GENERAL DE SISTEMAS

Sistema de información contable

Un sistema de información contable son los métodos yprocedimientos utilizados por las empresas paracontrolar para la toma de decisiones.

Elementos de un sistema contable

Son elementos de un sistema contable:

Los equipos que vendrían siendo los que ayudan aejecutar la información

El personal: Que es el que aporta su mano de obra y,no podría faltar el apoyo de los principios decontabilidad generalmente aceptados plasmados enel decreto 2649 de 1993.

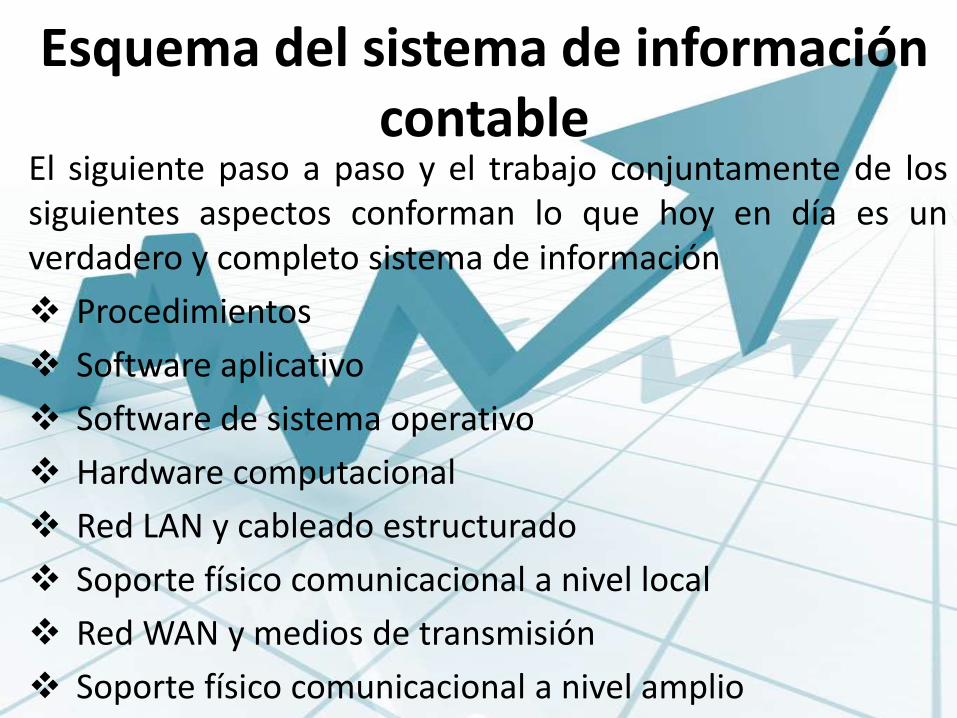

Esquema del sistema de información contable

El siguiente paso a paso y el trabajo conjuntamente de lossiguientes aspectos conforman lo que hoy en día es unverdadero y completo sistema de información

Procedimientos

Software aplicativo

Software de sistema operativo

Hardware computacional

Red LAN y cableado estructurado

Soporte físico comunicacional a nivel local

Red WAN y medios de transmisión

Soporte físico comunicacional a nivel amplio

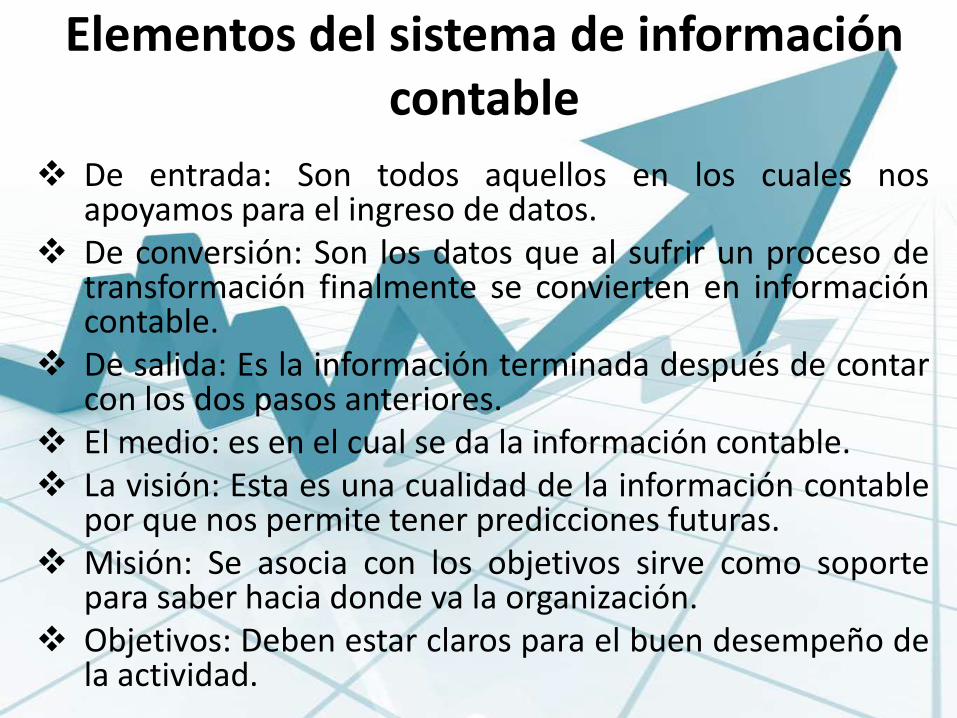

Elementos del sistema de información contable

De entrada: Son todos aquellos en los cuales nosapoyamos para el ingreso de datos.

De conversión: Son los datos que al sufrir un proceso detransformación finalmente se convierten en informacióncontable.

De salida: Es la información terminada después de contarcon los dos pasos anteriores.

El medio: es en el cual se da la información contable. La visión: Esta es una cualidad de la información contable

por que nos permite tener predicciones futuras. Misión: Se asocia con los objetivos sirve como soporte

para saber hacia donde va la organización. Objetivos: Deben estar claros para el buen desempeño de

la actividad.

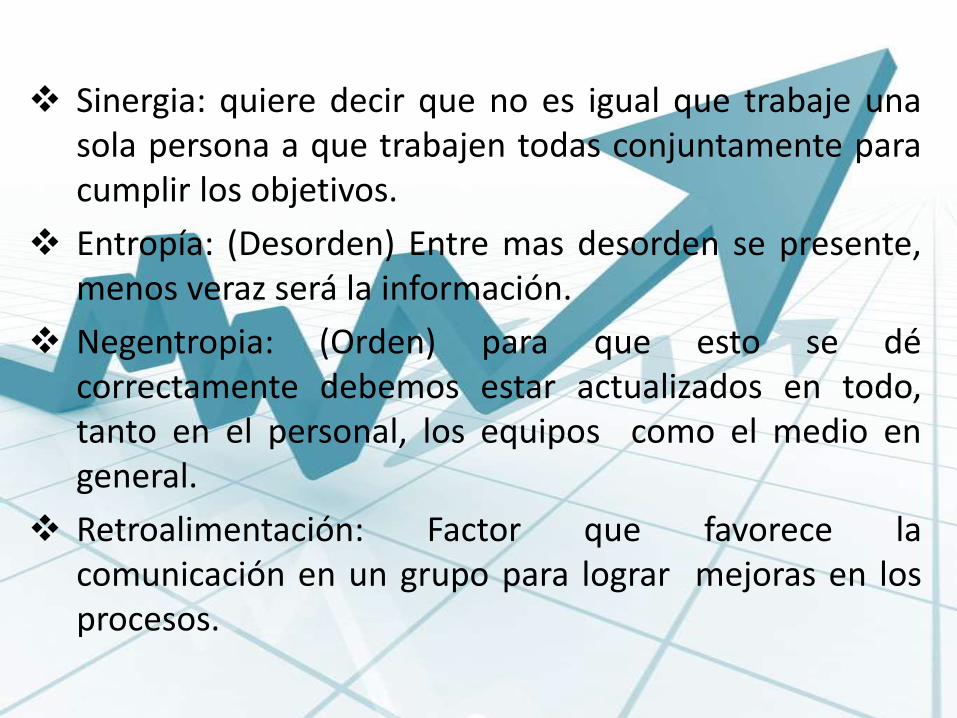

Sinergia: quiere decir que no es igual que trabaje unasola persona a que trabajen todas conjuntamente paracumplir los objetivos.

Entropía: (Desorden) Entre mas desorden se presente,menos veraz será la información.

Negentropia: (Orden) para que esto se décorrectamente debemos estar actualizados en todo,tanto en el personal, los equipos como el medio engeneral.

Retroalimentación: Factor que favorece lacomunicación en un grupo para lograr mejoras en losprocesos.

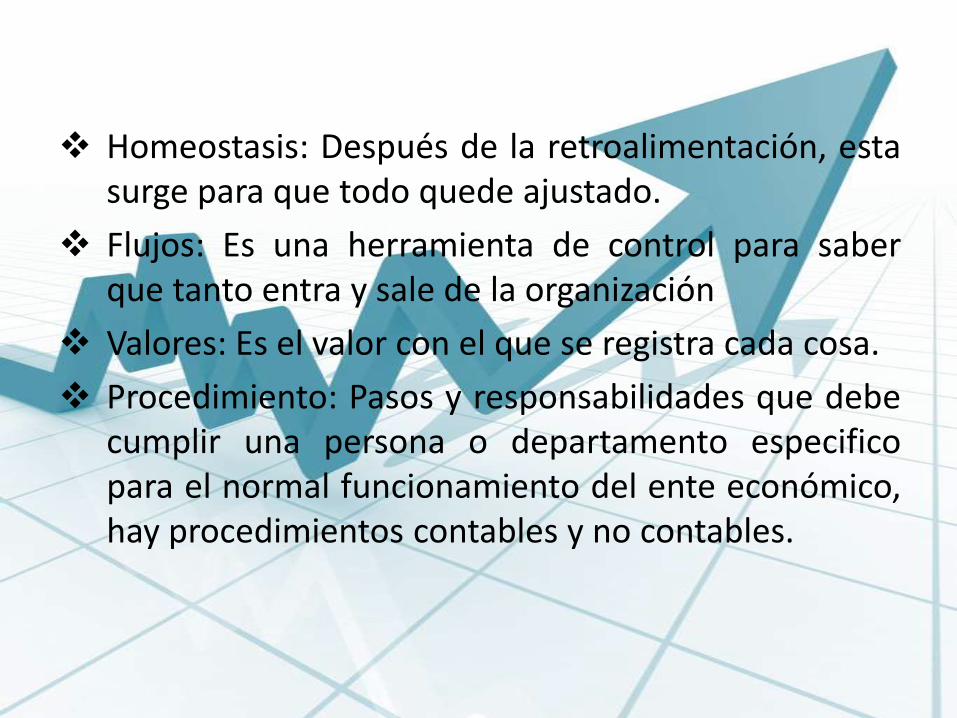

Homeostasis: Después de la retroalimentación, estasurge para que todo quede ajustado.

Flujos: Es una herramienta de control para saberque tanto entra y sale de la organización

Valores: Es el valor con el que se registra cada cosa.

Procedimiento: Pasos y responsabilidades que debecumplir una persona o departamento especificopara el normal funcionamiento del ente económico,hay procedimientos contables y no contables.

Podemos decir que la naturaleza de la informacióncontable no se explica con la teoría sintáctica de lainformación, ya que fue construida a partir de la teoríade la comunicación relacionada con el intercambio demensajes y se basa en la probabilidad de aparición deuna unidad elemental portadora de información.

TEORÍA SINTÁCTICA DE LA INFORMACIÓN

TEORÍA SEMÁNTICA DE LA INFORMACIÓN

Tenemos que la teoría semántica de la información, noexplica la naturaleza de la información contable; Se refierea una propuesta donde se puede medir el significado dela información, su valor semántico a partir del cálculológico-probabilístico. Expresa que el valor semántico esmedible más fácilmente en campos como el de lapsicología, pero no tanto en el de la comunicación social.El cual los interpreta desde la lógica proposicional clásicadonde el significado de las preposiciones solo puede serverdadero o falso y deja de lado el significado de losenunciados desde el contexto y la intención del sujeto..

TEORÍA PRAGMÁTICA

Esta se encarga de estudiar la relación entre el signo yel individuo con su entorno socio cultural. Pragmatismoutiliza como herramienta al individuo humano. Explicala naturaleza de la información contable, ya que elhombre al estar en relación con las propiedades de losobjetos genera información.

TEORÍA NEGUENTROPICA

Se define como la tendencia natural de un sistema elcual se modifica según su estructura y se plasma en losniveles que poseen los subsistemas dentro del mismo,como una medida del grado de organización interna encualquier sistema formado por componentes queinteractúan entre sí.

CONCLUSIÓNEn lo anterior observamos una característica innegable delmundo actual, es la velocidad con que se producen loscambios en una organización, entendida como un sistemanecesita una buena y oportuna información que permitatomar decisiones, Planificar, gestionar y evaluar. Es por elloque resulta relevante obtener, procesar y analizar informacióninterna de la organización y la del contexto en la que ella sedesenvuelve. un Sistema de Información Contable no es sólo lapresentación de estados contables; como puede ser un Estadode Situación Patrimonial o un Estado de resultado, ofreciendoinformación con el fin de ayudar a la Gerencia analizando lagestión de su empresa, que tenga la posibilidad de tomar lasdecisiones correctas para el próspero crecimiento de unaorganización.

Los informes contables que se confeccionen con elobjetivo de brindar información gerencial, deberánestar acompañados por un análisis previo que elContador debe realizar sobre los mismos. Es por estemotivo que el profesional contable tiene que estar lomás actualizado posible en cuanto a la realidadeconómica y política del país en general y tambiénsobre la información del mercado correspondiente a laempresa en donde se desempaña. Este también deberáinteractuar con integrantes de otros sectores de lacompañía y solicitarles toda la información que seconsidere conveniente, con el fin de investigar ycomprender los resultados del período.

Bibliografia

BERTOGLIO ,Oscar Johanse, introducción a la teoríageneral del sistema, Mexico1996.

CURRAS , Emilia, la información en sus nuevosaspectos. Madrid . Paraninfo. 1988.

Bar hillel y Carnap, R, semantic information, enintroduction to information sciencie compiled andedited by Tekfo Saracevic. New York and London:Browker company. 1970

Davis Paul, El universo Desbocado. Barcelona:Salvat Editores .1985.

SINGH, Jagjit. Ideas fundamentales sobre la teoríade la información, del lenguaje y de la cibernética.Madrid Alianza editorial 1972.

RENDÓN ROJAS, Miguel Ángel, la información comoente ideal objetivando en investigaciónbibliotecológica. México

RESTREPO PINEDA, Carlos Mario. El control en elpensamiento sistémico en contaduría universidadde Antioquia número 39, Facultad de economía.