Situación MéxicoSituación México - bbvaresearch.com fileSituación México / Primer Trimestre de...

24

Situación México Situación México Ciudad de México 17 de Febrero de 2011 Ciudad de México, 17 de Febrero de 2011

Transcript of Situación MéxicoSituación México - bbvaresearch.com fileSituación México / Primer Trimestre de...

Situación MéxicoSituación MéxicoCiudad de México 17 de Febrero de 2011Ciudad de México, 17 de Febrero de 2011

Situación México / Primer Trimestre de 2011

ÍndiceÍndice

1 Entorno internacional: desacoplamientos en marcha

2 Perspectivas de crecimiento: entorno externo, real y financiero favorable

3 Soporte doméstico del crecimiento: consumo, empleo y crédito

4 Política monetaria con margen para la pausa

2

Situación México / Primer Trimestre de 2011

Entorno internacionalEntorno internacionalElevado crecimiento de la economía mundial por la aportación de países emergentesemergentes• La economía mundial continuará creciendo fuertemente, un 4,4% en 2011 y 2012.

• Mayor dinamismo de las economías emergentes (especialmente EAGLES©).

• Creciente desacoplamiento entre las economías desarrolladas: EEUU continuará creciendo más que Europa y, dentro de Europa, los países centrales están creciendo más que los periféricos.

Contribuciones al crecimiento mundial (%)Fuente: BBVA Research

Previsiones de crecimiento (%)Fuente: BBVA Research

6

6

9

12

0

1

2

34

5

6

0

3

EEUU UEM China AsiaEmergente

LatAm7 EAGLES©

-3

-2

-1

2007 2008 2009 2010 2011 2012

Resto del Mundo Mercados Emergentes

(p) (p)

3

sin China

2010 2011 2012

Otras Ec. Avanzadas Área Euro

EEUU Crecimiento Mundial

Situación México / Primer Trimestre de 2011

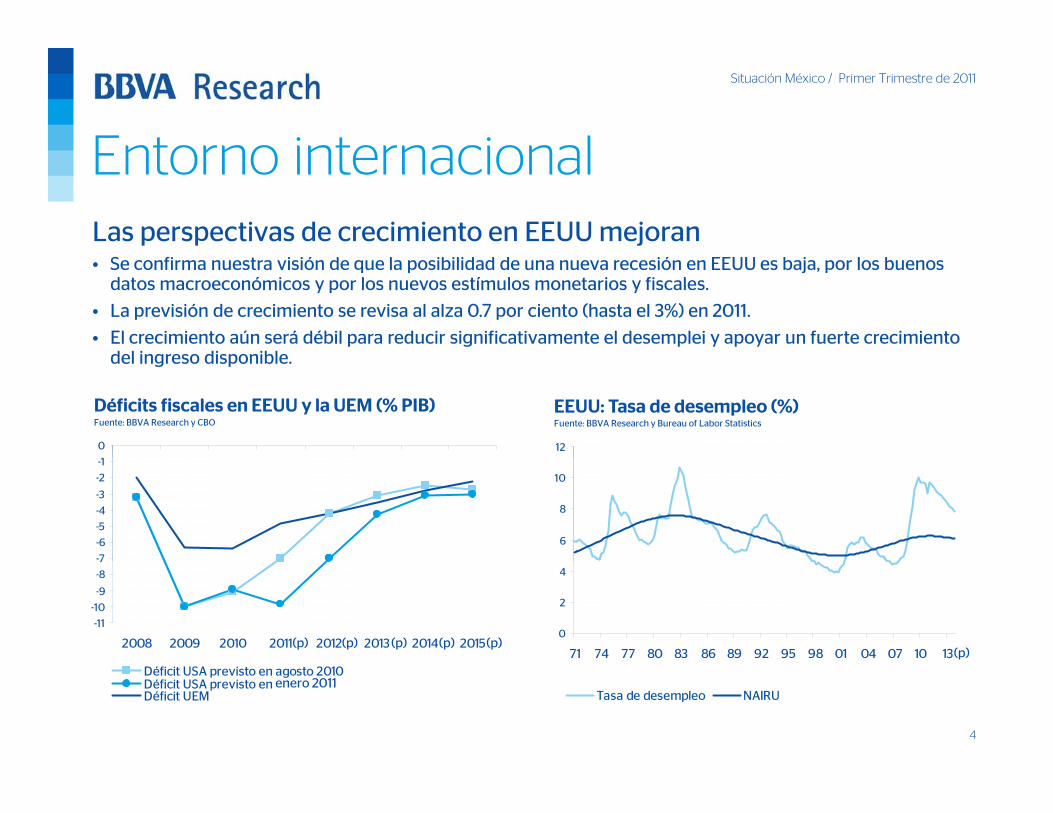

Entorno internacionalEntorno internacionalLas perspectivas de crecimiento en EEUU mejoran• Se confirma nuestra visión de que la posibilidad de una nueva recesión en EEUU es baja, por los buenos

datos macroeconómicos y por los nuevos estímulos monetarios y fiscales.

• La previsión de crecimiento se revisa al alza 0.7 por ciento (hasta el 3%) en 2011.

• El crecimiento aún será débil para reducir significativamente el desemplei y apoyar un fuerte crecimiento del ingreso disponibledel ingreso disponible.

EEUU: Tasa de desempleo (%)Fuente: BBVA Research y Bureau of Labor Statistics

Déficits fiscales en EEUU y la UEM (% PIB)Fuente: BBVA Research y CBO

121

0

6

8

10

-7

-6

-5

-4

-3

-2

-1

(p)0

2

4

71 74 77 80 83 86 89 92 95 98 01 04 07 10 13(p)

-11

-10

-9

-8

7

2008 2009 2010 2011 2012 2013 2014 2015(p) (p)(p)(p)

4

Tasa de desempleo NAIRU

Déficit USA previsto en agosto 2010Déficit USA previsto en Enero 2011Déficit UEM

enero 2011

Situación México / Primer Trimestre de 2011

Entorno internacionalEntorno internacionalEn Europa se abre una ventana de oportunidad para resolver la crisis y reducir la divergencia cíclicareducir la divergencia cíclica• Las tensiones financieras en Europa aumentaron ante las dudas sobre la resolución de la crisis de deuda.• Incertidumbres sobre las pruebas de estrés ante la evolución del sistema financiero en Irlanda.• Para que el desacoplamiento entre el centro de Europa y la periferia se reduzca se requieren pasos

decisivos para modificar la gobernanza Europea y continuar impulsando las reformas.decisivos para modificar la gobernanza Europea y continuar impulsando las reformas.

Diferenciales de CDS soberano con respecto a Alemania (pb)

Previsiones de crecimiento en la UEM(tasa de crecimiento del PIB, % a/a)Fuente: BBVA Research(p )

Fuente: BBVA Research y BloombergFuente: BBVA Research

500

600

700

500

600

700

0

1

2

3

4

100

200

300

400

100

200

300

400

-5

-4

-3

-2

-1

0

5

0

nov 10 dic 10 ene 11 feb 11

0

Ireland Italy Spain Portugal BelgiumIrlanda Italia España Bélgica

-5

EA16 DEU FRA ITA ESP IRL PRT GRC

2010 e 2011 (f)

ALM

(p)

Situación México / Primer Trimestre de 2011

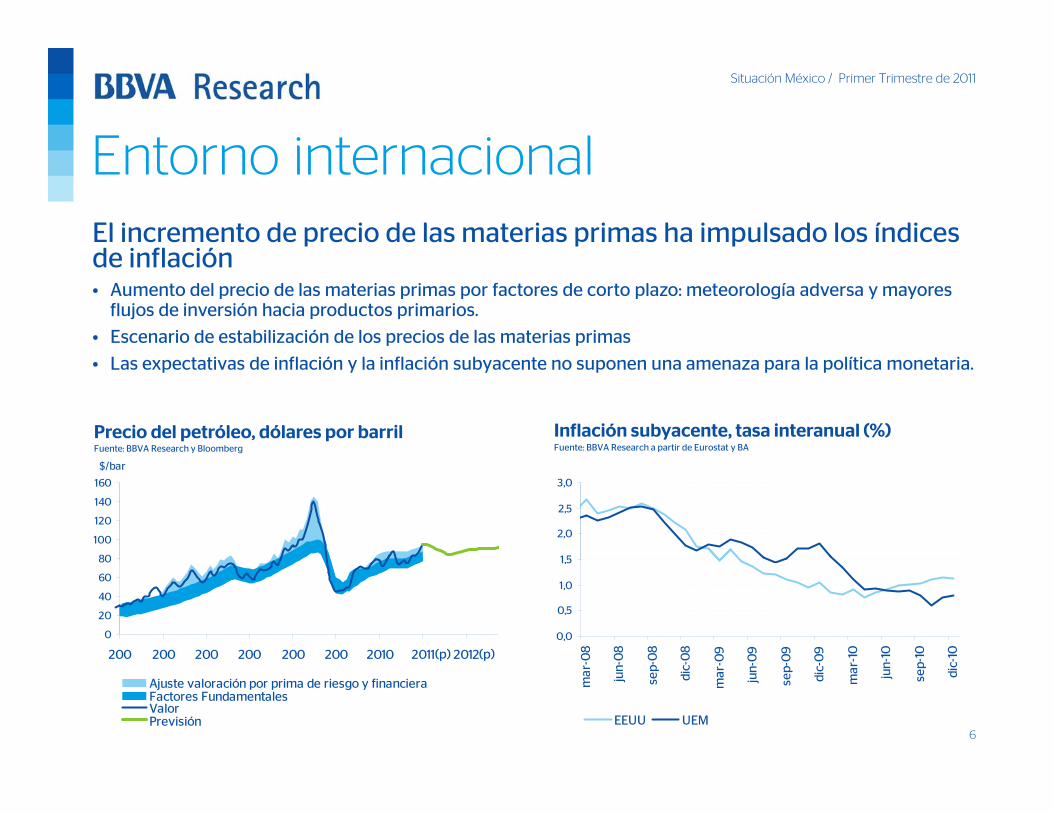

Entorno internacionalEntorno internacionalEl incremento de precio de las materias primas ha impulsado los índices de inflaciónde inflación• Aumento del precio de las materias primas por factores de corto plazo: meteorología adversa y mayores

flujos de inversión hacia productos primarios.

• Escenario de estabilización de los precios de las materias primas

• Las expectativas de inflación y la inflación subyacente no suponen una amenaza para la política monetaria.

Inflación subyacente, tasa interanual (%)Fuente: BBVA Research a partir de Eurostat y BA

Precio del petróleo, dólares por barrilFuente: BBVA Research y Bloomberg

1 5

2,0

2,5

3,0

80

100

120

140

160

$/bar

0,0

0,5

1,0

1,5

-08

-08

-08

-08

-09

-09

-09

-09

r-10

n-10

p-10

c-10

0

20

40

60

80

200 200 200 200 200 200 2010 2011 2012(p) (p)

6

mar

-

jun-

sep-

dic-

mar

-

jun-

sep-

dic-

mar jun

sep

dic

EEUU UEM

Ajuste valoración por prima de riesgo y financieraFactores FundamentalesValorPrevisión

Situación México / Primer Trimestre de 2011

Entorno internacionalEntorno internacionalTasas de interés en niveles bajos• En los países desarrollados las tasas de interés se mantendrán bajas por un periodo prolongado.

• La reducción de las tensiones financieras en Europa deberían apreciar el euro frente al dólar en el corto plazo.

• La tendencia a largo plazo es de depreciación del euro respecto al dólar.

Tipo de cambio dólar-euro y nivel de equilibrio Tasas de interés oficiales (%) p y qestimadoFuente: BBVA Research

( )Fuente: BBVA Research y Haver analytics

1,4

1,5

1,6

2 5

3,0

3,5

4,0

4,5

0,8

0,9

1,0

1,1

1,2

1,3

0,0

0,5

1,0

1,5

2,0

2,5

08

08

08

08 9 9 9 9 0 0 0 0 11 11 11 11p)

p)

p)

p)

7

0,7

85 87 89 91 93 95 97 99 01 03 05 07 09 11

Nivel de equilibrio estimado Tipo de cambio dólar-euro

(P)mar

-0

jun-

0

sep-

0

dic-

0

mar

-09

jun-

09

sep-

09

dic-

09

mar

-1

jun-

1

sep-

1

dic-

1

mar

- 1

jun-

1

sep-

1

dic-

1

US EMU

(p (p (p (p

Situación México / Primer Trimestre de 2011

ÍndiceÍndice

1 Entorno internacional: desacoplamientos en marcha

2 Perspectivas de crecimiento: entorno externo, real y financiero favorable

3 Soporte doméstico del crecimiento: consumo, empleo y crédito

4 Política monetaria con margen para la pausa

8

Situación México / Primer Trimestre de 2011

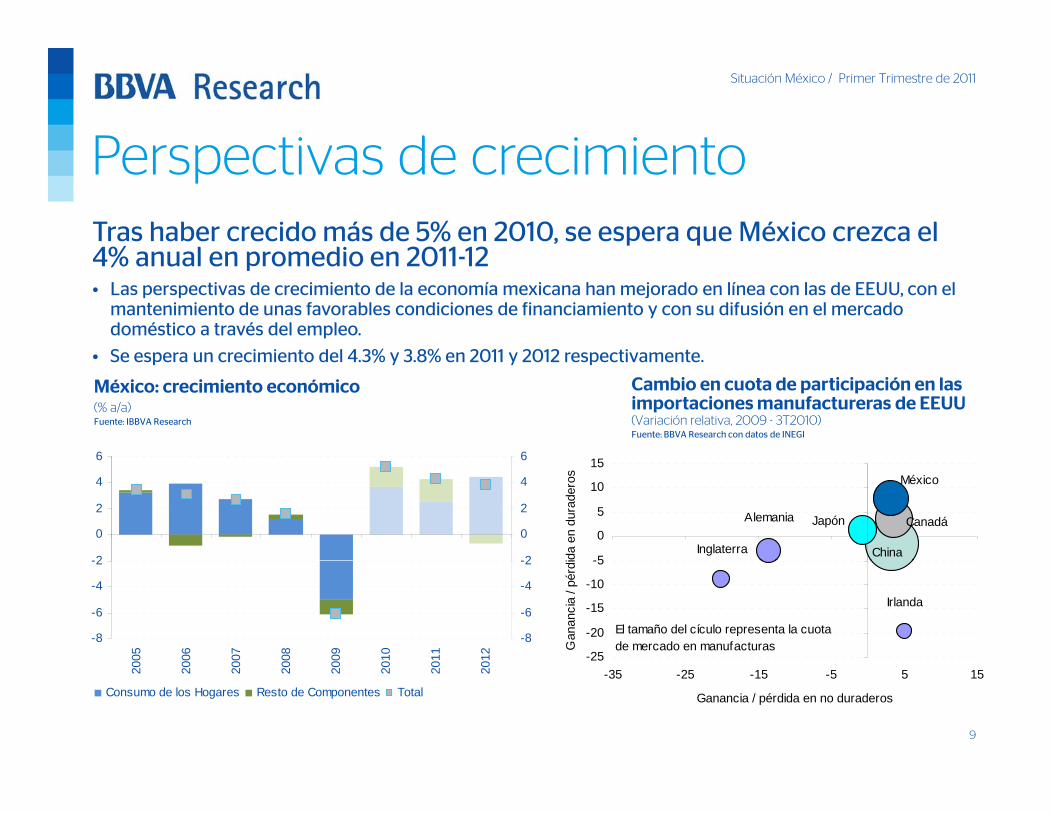

Perspectivas de crecimientoPerspectivas de crecimientoTras haber crecido más de 5% en 2010, se espera que México crezca el 4% anual en promedio en 2011 124% anual en promedio en 2011-12• Las perspectivas de crecimiento de la economía mexicana han mejorado en línea con las de EEUU, con el

mantenimiento de unas favorables condiciones de financiamiento y con su difusión en el mercado doméstico a través del empleo.

• Se espera un crecimiento del 4 3% y 3 8% en 2011 y 2012 respectivamente• Se espera un crecimiento del 4.3% y 3.8% en 2011 y 2012 respectivamente.

México: crecimiento económico (% a/a)Fuente: IBBVA Research

Cambio en cuota de participación en las importaciones manufactureras de EEUU (Variación relativa, 2009 - 3T2010)Fuente: BBVA Research con datos de INEGI

6 6

2

0

2

4

6

2

0

2

4

6

China

Canadá

México

Inglaterra

Alemania Japón

-5

0

5

10

15

ida

en d

urad

eros

-8

-6

-4

-2

005

006

007

008

009

010

011

012

-8

-6

-4

-2

Irlanda

-25

-20

-15

-10

-5G

anan

cia

/ pér

di

El tamaño del cículo representa la cuota de mercado en manufacturas

9

20 20 20 20 20 20 20 20

Consumo de los Hogares Resto de Componentes Total-35 -25 -15 -5 5 15

Ganancia / pérdida en no duraderos

Situación México / Primer Trimestre de 2011

Perspectivas de crecimientoPerspectivas de crecimientoAl reducirse las tensiones financieras, los flujos de capital se recuperan• Los canales comercial o inversor entre Europa y México no son predominantes, lo que ha favorecido junto

con el favorable entorno global de liquidez la reducción de las tensiones financieras domésticas

• Los flujos de inversión en deuda pública mexicana también se vieron favorecidas por la entrada en el WorldGovernment Bond Index (WGBI). En el 2010 entraron más de 20 mil millones de dólares al mercado de renta fija en México.fija en México.

Indicador de tensiones financierasFuente: BBVA Research

México, tipo de cambio y flujos de capital Fuente: BBVA Research con datos de Banxico

10000

12000 11.5

A iAnuncio de QE2

1.52.02.53.03.54.0

1.52.02.53.03.54.0

2000

4000

6000

8000

10000 12.0

12.5

13.0

13.5

Anuncio entrada

-0.50.00.51.0

Ene

08

Abr 0

8

Jul 0

8

Oct

08

Ene

09

Abr 0

9

Jul 0

9

Oct

09

Ene

10

Abr 1

0

Jul 1

0

Oct

10

Ene

11

-0.50.00.51.0 0

Ago-

09

Nov

-09

Feb-

10

May

-10

Ago-

10

Nov

-10

Feb-

11

14.0

Flujos Extranjeros a Deuda Pública y Acciones Mexicanas, Suma Móvil de 3

10

E A J O E A J O E A J O E

EEUU México

j j ymeses. Millones de USD

Pesos por Dólar, escala invertida

Situación México / Primer Trimestre de 2011

Perspectivas de crecimiento… con lo que el costo y la disponibilidad de financiamiento en México no será un freno al crecimiento

Perspectivas de crecimiento

será un freno al crecimiento• El costo de financiamiento de las empresas mexicanas se ha ido reduciendo.

• El costo de emisión de los corporativos en México ha caído a partir de junio de 2009

• La tasa de interés del crédito bancario a empresas ha caído del 10.7% en diciembre de 2008 %a 8.5% en septiembre de 2010.

Spread emisiones corporativas vs bonos Tasa de interés implícita del crédito a p pgubernamentales (pb)Fuente: BBVA Research

pempresasFuente: Comisión Nacional Bancaria y de Valores

200

250

200

250

10

12

100

150

200

100

150

200

4

6

8

11

0

50

Mar

-07

Dic

-07

Sep-

08

Jun-

09

Mar

-10

Dic

-10

0

50

0

2

2008 2009 2010

Situación México / Primer Trimestre de 2011

ÍndiceÍndice

1 Entorno internacional: desacoplamientos en marcha

2 Perspectivas de crecimiento: entorno externo, real y financiero favorable

3 Soporte doméstico del crecimiento: consumo, empleo y crédito

4 Política monetaria con margen para la pausa

12

Situación México / Primer Trimestre de 2011

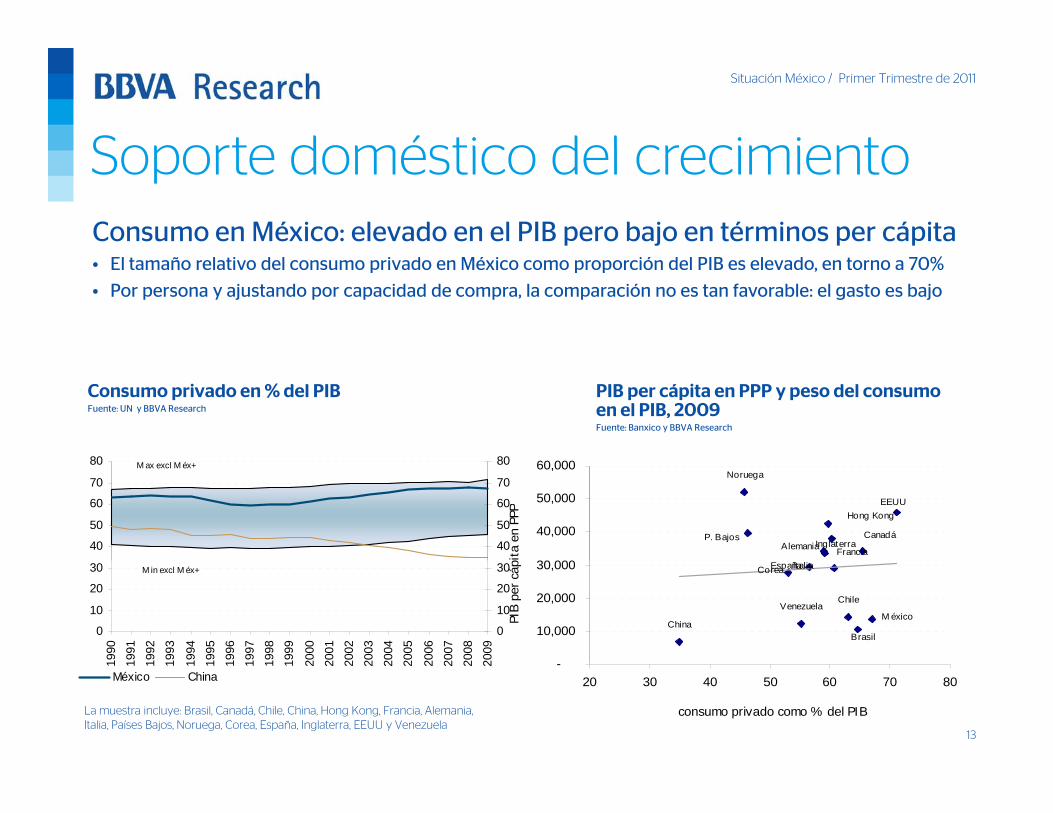

Soporte doméstico del crecimientoSoporte doméstico del crecimientoConsumo en México: elevado en el PIB pero bajo en términos per cápita• El tamaño relativo del consumo privado en México como proporción del PIB es elevado, en torno a 70%

• Por persona y ajustando por capacidad de compra, la comparación no es tan favorable: el gasto es bajo

PIB per cápita en PPP y peso del consumo en el PIB, 2009Fuente: Banxico y BBVA Research

Consumo privado en % del PIBFuente: UN y BBVA Research

80 80

40

50

60

70

80

40

50

60

70

80M ax excl M éx+Noruega

P. BajosAlemania Francia

Hong Kong

CanadáInglaterra

EEUU

30 000

40,000

50,000

60,000

pita

en

PPP

0

10

20

30

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

0

10

20

30M in excl M éx+

China

Corea

Venezuela

EspañaItalia

Chile

Brasil

M éxico

10,000

20,000

30,000

PIB p

er c

áp

13

1 1 1 1 1 1 1 1 1 1 2 2 2 2 2 2 2 2 2 2

México China

La muestra incluye: Brasil, Canadá, Chile, China, Hong Kong, Francia, Alemania, Italia, Países Bajos, Noruega, Corea, España, Inglaterra, EEUU y Venezuela

-20 30 40 50 60 70 80

consumo privado como % del PIB

Situación México / Primer Trimestre de 2011

Soporte doméstico del crecimientoSoporte doméstico del crecimientoConsumo en México: … y volátil por el bajo nivel del ingreso y de penetración del financiamientopenetración del financiamiento• Comparativamente, el consumo se dedica en mayor proporción a a cubrir necesidades básicas y es volátil

• La penetración del financiamiento se relaciona con la volatilidad del consumo, de modo que el crédito contribuya a frenar la variabilidad del gasto derivada de cambios en el ingreso

Crédito al sector privado como %del PIB y volatilidad del consumoFuente: BBVA Research

Estructura del Gasto Familiar (en dólares de 2005)Fuente: BBVA Research y WorldSalaries

8,00010,00012,00014,00016,00018,000

8,00010,00012,00014,00016,00018,000

M éxico

Corea

Venezuela

5

6

7

8

sum

o pr

ivad

02,0004,0006,000,

U.S

.C

anad

aG

erm

any

UK

zerla

ndN

orw

ayAu

stra

liahe

rland

sFi

nlan

dAu

stria

Belg

ium

Swed

enFr

ance

New

Taiw

anIs

rael

Spai

nJa

pan

ng K

ong

Kore

ang

apor

eC

zech

La

tvia

Slov

akia

Hun

gary

Braz

ilith

uani

aPo

land

Mex

ico

Thai

land

Chi

nailip

pine

s

-2,0004,0006,000,

Brasil

Canadá

Chile

China

Hong Kong

FranciaAlemania

Italia P. BajosEspaña

InglaterraEEUU

1

2

3

4V

olat

ilida

d de

l con

s

14

G

Switz N A

Net

h S

Hon Sin S H L T

Ph

Comida Vivienda Salud Vestido

Educación Transporte Otros Total

-- 50 100 150 200 250

Crédito al sector privado como % del PIB

Situación México / Primer Trimestre de 2011

Soporte doméstico del crecimientoSoporte doméstico del crecimientoConsumo en México: la solidez del sistema financiero contribuye a la mejora del gasto de los hogaresmejora del gasto de los hogares• El consumo se ha recuperado más rápidamente que en la crisis de 1995, en parte, gracias a que no se vivió

una inestabilidad financiera similar a la de mediados de los años 90.

Consumo privado(max. del ciclo=100)Fuente: Banxico y BBVA Research

Crédito vigente de la banca comercial (Var % a/a, real)Fuente: Banxico y BBVA Research

30

9799

101103105

9799101103105

-505

10152025

858789919395

858789919395

-35-30-25-20-15-10

5

15

1 2 3 4 5 6 7 8 9 10

1T82 4T94 1T01 3T08-45-40

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Situación México / Primer Trimestre de 2011

Soporte doméstico del crecimientoSoporte doméstico del crecimientoEl consumo se explica por el ingreso disponible, las expectativas y el financiamientofinanciamiento• El gasto per cápita en consumo se comporta de modo más parecido al del ingreso procedente del mercado

formal que al del total dado el papel de expectativas y crédito, mayor en el mercado formal

i Confianza del Consumidor, Ventas yConsumo Privado(Var % a/a)

Fuente: BBVA Research con datos de Banxico

Ingreso y gasto en consumo per cápita(1T95=100)Fuente: BBVA Research con datos de Banxico

5

10

15

510152025

105

110

115

120

105

110

115

120

-15

-10

-5

0

03 03 04 04 05 05 06 06 07 07 08 08 09 09 10 10

-25-20-15-10-50

95

100

105

1T05

3T05

1T06

3T06

1T07

3T07

1T08

3T08

1T09

3T09

1T10

3T10

95

100

105

16

Mar

-0

Sep-

0

Mar

-0

Sep-

0

Mar

-0

Sep-

0

Mar

-0

Sep-

0

Mar

-0

Sep-

0

Mar

-0

Sep-

0

Mar

-0

Sep-

0

Mar

-

Sep-

1

Ventas Menudeo Consumo Privado Confianza del Consumidor

Gasto en Consumo per cápita

Ingreso laboral en el mercado formal, per cápita

Ingreso laboral en el total del mercado, per cápita

Situación México / Primer Trimestre de 2011

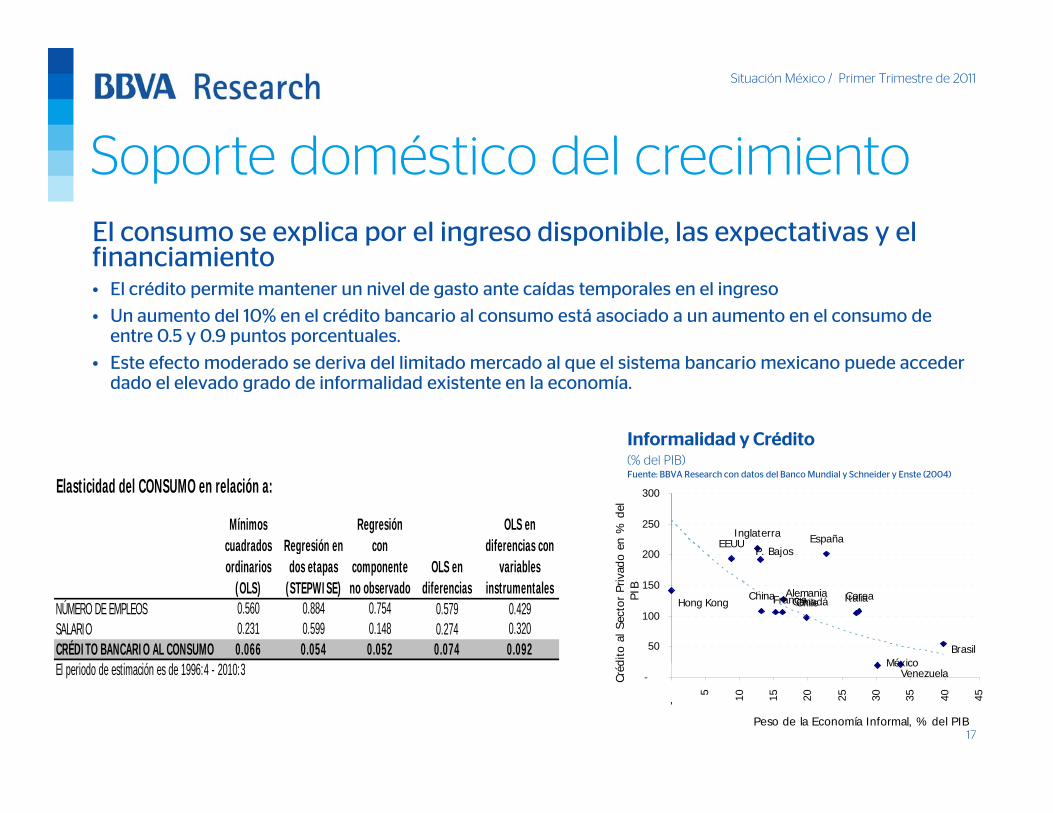

Soporte doméstico del crecimientoSoporte doméstico del crecimientoEl consumo se explica por el ingreso disponible, las expectativas y el financiamientofinanciamiento• El crédito permite mantener un nivel de gasto ante caídas temporales en el ingreso

• Un aumento del 10% en el crédito bancario al consumo está asociado a un aumento en el consumo de entre 0.5 y 0.9 puntos porcentuales.

• Este efecto moderado se deriva del limitado mercado al que el sistema bancario mexicano puede acceder dado el elevado grado de informalidad existente en la economía.

Informalidad y Crédito(% del PIB)

Mínimos cuadrados

di iRegresión en d

Regresión con

OLS

OLS en diferencias con

i bl

Elasticidad del CONSUMO en relación a:(% del PIB)Fuente: BBVA Research con datos del Banco Mundial y Schneider y Enste (2004)

P. BajosEspañaInglaterra

EEUU200

250

300

o en

% d

el

ordinarios (OLS)

dos etapas (STEPWISE)

componente no observado

OLS en diferencias

variables instrumentales

NÚMERO DE EMPLEOS 0.560 0.884 0.754 0.579 0.429SALARIO 0.231 0.599 0.148 0.274 0.320CRÉDITO BANCARIO AL CONSUMO 0.066 0.054 0.052 0.074 0.092El i d d i ió d 1996 4 2010 3

Brasil

CanadáChileChina

Hong Kong FranciaAlemania Italia

México

Corea

50

100

150

dito

al S

ecto

r Pr

ivad

PIB

17

El periodo de estimación es de 1996:4 - 2010:3 MéxicoVenezuela-

-

5 10 15 20 25 30 35 40 45

Peso de la Economía Informal, % del PIB

Créd

Situación México / Primer Trimestre de 2011

Soporte doméstico del crecimientoSoporte doméstico del crecimientoLa oferta de financiamiento no es una restricción al crecimiento del gasto en consumoen consumo• Excepto en el periodo de la crisis financiera global, no ha existido restricción relevante en la oferta de crédito

• La restricción fue temporal y ligada a un entorno financiero global muy adverso, con mayor costo y menor disponibilidad de financiamiento para los bancos a nivel global

• Unas condiciones de oferta de crédito bancario como las del promedio entre 2003 y 2008 sería consistente con un aumento adicional del consumo de entre 0.4 y 1.6 puntos porcentuales.

México, indicador de oferta de crédito bancario(Índice de 0 a 100)Fuente: BBVA Research con datos de BanxicoFuente: BBVA Research con datos de Banxico

Mínimos cuadrados o dina ios

Regresión en dos etapas

Regresión con componente OLS en

OLS con a iables

Elasticidad del CONSUMO en relación a:

75

80

85

90

ordinarios (OLS)

etapas (STEPWISE

componente no observado

OLS en diferencias

variables instrumentales

NÚMERO DE EMPLEOS 0.337 0.750 1.314 0.756 0.276SALARIO 0.028 0.105 0.313 0.544 -0.065ÍNDICE DE OFERTA DE CRÉD. BANC. 0.089 0.073 0.028 0.072 0.120El periodo de estimación es de 1996:4 2010:3

60

65

70

75

18

El periodo de estimación es de 1996:4 - 2010:3

50

55

Ene-

99Ju

l-99

Ene-

00Ju

l-00

Ene-

01Ju

l-01

Ene-

02Ju

l-02

Ene-

03Ju

l-03

Ene-

04Ju

l-04

Ene-

05Ju

l-05

Ene-

06Ju

l-06

Ene-

07Ju

l-07

Ene-

08Ju

l-08

Ene-

09Ju

l-09

Ene-

10Ju

l-10

Situación México / Primer Trimestre de 2011

ÍndiceÍndice

1 Entorno internacional: desacoplamientos en marcha

2 Perspectivas de crecimiento: entorno externo, real y financiero favorable

3 Soporte doméstico del crecimiento: consumo, empleo y crédito

4 Política monetaria con margen para la pausa

19

Situación México / Primer Trimestre de 2011

Política monetaria margen para la pausaPolítica monetaria, margen para la pausaLa inflación descenderá de nuevo en 2011 y se mantendrá en el rango de variabilidad del objetivo de estabilidad de precios de Banxicovariabilidad del objetivo de estabilidad de precios de Banxico

• La falta de presiones de demanda sobre los precios y el anclaje de las perspectivas de inflación auguran crecimientos del INPC no superiores al 4%

• Los incrementos en los precios internacionales de las materias primas no han tenido efectos relevantes en la• Los incrementos en los precios internacionales de las materias primas no han tenido efectos relevantes en la inflación, aunque sí que suponen un sesgo al alza en su balance de riesgos

Inflación(Var. % a/a)Fuente: BBVA Research

6 5 6 5

Brecha del ProductoFuente: BBVA Research

8 8

3 54.04.55.05.56.06.5

3 54.04.55.05.56.06.5

0

2

4

6

0

2

4

6

1.52.02.53.03.5

ar-0

8

Jul-0

8

ov-0

8

ar-0

9

Jul-0

9

ov-0

9

ar-1

0

Jul-1

0

ov-1

0

ar-1

1

Jul-1

1

ov-1

1

ar-1

2

Jul-1

2

ov-1

2

1.52.02.53.03.5

-8

-6

-4

-2

-8

-6

-4

-2

20

M J No M J No M J No M J No M J No

Rango Banxico 1T y 2T 2011Pronóstico BBVA ResearchNivel Objetivo con Intervalo de Variabilidad INPC

-10

Mar

-04

Sep-

04

Mar

-05

Sep-

05

Mar

-06

Sep-

06

Mar

-07

Sep-

07

Mar

-08

Sep-

08

Mar

-09

Sep-

09

Mar

-10

Sep-

10

Mar

-11

Sep-

11

Mar

-12

Sep-

12

-10

Situación México / Primer Trimestre de 2011

Política monetaria margen para la pausaExiste margen para que la pausa monetaria se prolongue más allá de 2011 aunque la incertidumbre está sesgada hacia una más pronta subida

Política monetaria, margen para la pausa

2011, aunque la incertidumbre está sesgada hacia una más pronta subida• Banxico pone en el centro de sus decisiones sobre tasas a las expectativas de inflación, ancladas en niveles

dentro del margen de variabilidad del objetivo de Banxico, lo que le da margen de actuación

• El sesgo al alza en las perspectivas de crecimiento lleva implícito el mismo sesgo para el balance de riesgos en inflación, más alta, y por lo tanto en tasas, sin que sea descartable por lo tanto una subida más pronta

Fondeo, previsión y estimación de acuerdo a una Regla de TaylorSource: BBVA Research

Expectativas de inflación (%)Fuente: Infiosel

5 05.2

5 05.2

8 008 00

4.04.24.44.64.85.0

4.04.24.44.64.85.0

6 00

6.50

7.00

7.50

8.00

6 00

6.50

7.00

7.50

8.00

3.03.23.43.63.84.0

4 4 5 5 6 6 7 7 8 8 9 9 0 0

3.03.23.43.63.84.0

4 00

4.50

5.00

5.50

6.00

4 00

4.50

5.00

5.50

6.00

21

Ene-

04

Jul-0

4

Ene-

05

Jul-0

5

Ene-

06

Jul-0

6

Ene-

07

Jul-0

7

Ene-

08

Jul-0

8

Ene-

09

Jul-0

9

Ene-

10

Jul-1

0

Ene-

11

12 meses Largo Plazo Mediano Plazo

4.004.00

Mar

-09

Sep-

09

Mar

-10

Sep-

10

Mar

-11

Sep-

11

Mar

-12

Sep-

12

Tasa de Fondeo Estimación Regla de Taylor Previsión Fondeo

Situación México / Primer Trimestre de 2011

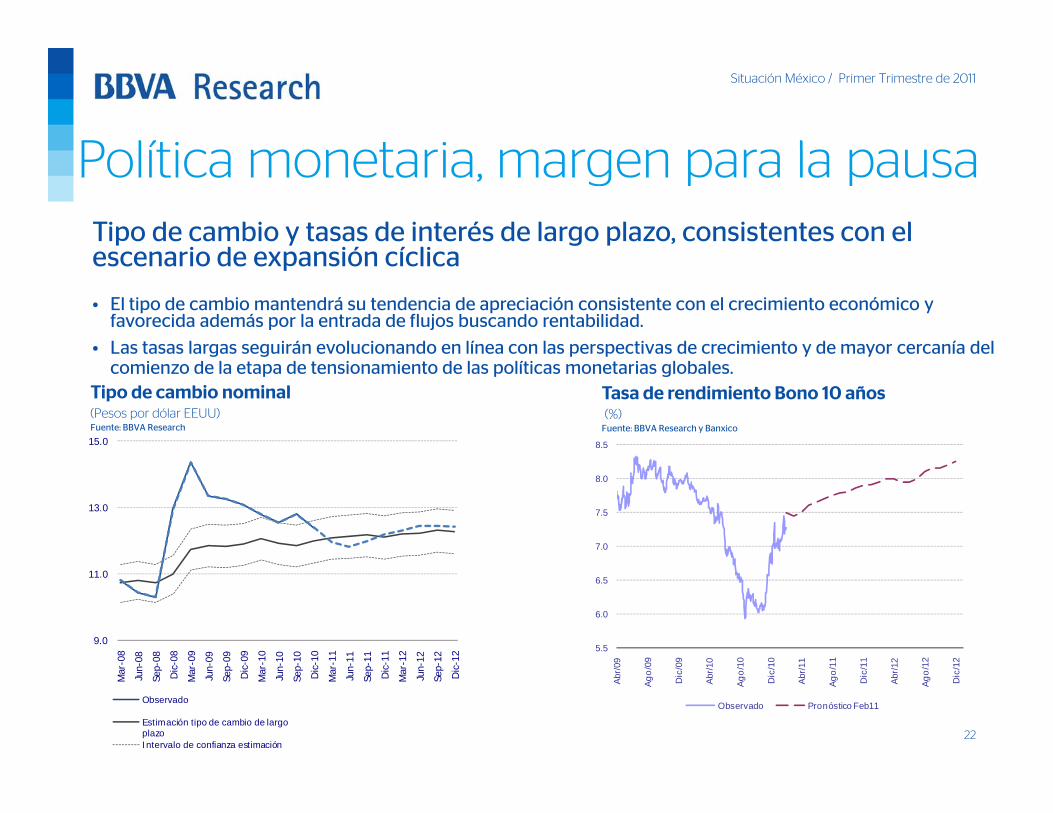

Política monetaria margen para la pausaTipo de cambio y tasas de interés de largo plazo, consistentes con el escenario de expansión cíclica

Política monetaria, margen para la pausa

escenario de expansión cíclica

• El tipo de cambio mantendrá su tendencia de apreciación consistente con el crecimiento económico y favorecida además por la entrada de flujos buscando rentabilidad.

• Las tasas largas seguirán evolucionando en línea con las perspectivas de crecimiento y de mayor cercanía del g g p p y ycomienzo de la etapa de tensionamiento de las políticas monetarias globales.

Tasa de rendimiento Bono 10 años(%)

Fuente: BBVA Research y Banxico

Tipo de cambio nominal(Pesos por dólar EEUU)Fuente: BBVA Research

8.515.0

7.0

7.5

8.0

13.0

5.5

6.0

6.5

9 09 09 0 0 0 1 1 1 2 2 2

9.0

11.0

-08

-08

-08

-08

-09

-09

-09

-09

-10

-10

-10

-10

-11

-11

-11

-11

-12

-12

-12

-12

22

Abr/0

Ago/

0

Dic

/0

Abr/1

Ago/

1

Dic

/1

Abr/1

Ago/

1

Dic

/1

Abr/1

Ago/

1

Dic

/1

Observado Pronóstico Feb11

Mar

-

Jun-

Sep-

Dic

-

Mar

-

Jun-

Sep-

Dic

-

Mar

-

Jun-

Sep-

Dic

-

Mar

-

Jun-

Sep-

Dic

-

Mar

-

Jun-

Sep-

Dic

-

Observado

Estimación tipo de cambio de largo plazoIntervalo de confianza estimación

Situación México / Primer Trimestre de 2011

Principales mensajesPrincipales mensajes

• Las perspectivas de crecimiento de la economía mexicana han mejorado en línea con las de EEUU, con el mantenimiento de unas favorables condiciones de financiamiento y con su difusión en el mercado doméstico a través del empleo.

• El crecimiento mundial se mantiene fuerte, por encima del 4%, aunque continuarán las divergencias entre áreas emergentes y desarrolladas.

• Tras haber crecido el 5.2% en 2010, resulta razonable esperar que México mantenga en 2011-12 una tasa de variación del PIB del 4% anual en promedio (4.3% en 2011 y 3.8% en 2012).

El f ili i á i d i d l di i d l édit b i l• El consumo familiar seguirá creciendo asociado al dinamismo del crédito bancario y la disponibilidad de financiamiento seguirá siendo capaz de atender una demanda que evoluciona al ritmo del ingreso disponible de los hogares.

• Expectativas de inflación ancladas y brecha de producto todavía negativa permiten esperar que la pausa monetaria se mantenga hasta 2012, aunque con un sesgo mayor hacia una más pronta subida.

23

Situación MéxicoSituación MéxicoCiudad de México 17 de Febrero de 2011Ciudad de México, 17 de Febrero de 2011