SUCESIONES-SEGUNDA PARTE-GUIA DE EXPOSICION-2.ppt

23

1 REPUBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DE FINANZAS ESCUELA NACIONAL DE ADMINISTRACION Y HACIENDA PUBLICA ENAHP-I.U.T. IMPUESTO SOBRE SUCESIONES DONACIONES Y DEMAS RAMOS CONEXOS Facilitador Dr. Jesús E. Olivares Mantilla SEDE SENIAT SAN CRISTOBAL ENERO 2.009

-

Upload

barbara-montenegro -

Category

Documents

-

view

136 -

download

2

Transcript of SUCESIONES-SEGUNDA PARTE-GUIA DE EXPOSICION-2.ppt

1

REPUBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DE FINANZASESCUELA NACIONAL DE ADMINISTRACION Y

HACIENDA PUBLICA ENAHP-I.U.T.

IMPUESTO SOBRE SUCESIONES

DONACIONES Y DEMAS RAMOS CONEXOS

Facilitador Dr. Jesús E. Olivares Mantilla SEDE SENIAT SAN CRISTOBAL ENERO

2.009

2

ENAHP - IUT

IMPUESTO SOBRE SUCESIONES

DONACIONES Y DEMAS RAMOS

CONEXOS

Caracas – JULIO 2.009

3

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y

DEMAS RAMOS CONEXOS

LA SUCESION COMO INSTITUCION DE DERECHO CIVIL Y DE FAMILIA

LA SUCESION COMO INSTITUCION DE DERECHO TRIBUTARIO

4

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y

DEMAS RAMOS CONEXOS

LA SUCESION COMO TRIBUTO

EL Dr. JUAN CARLOS COLMENARES LA DEFINE EN SU OBRA “TEMAS DE IMPUESTO SOBRE SUCESIONES Y DONACIONES” COMO: “LA CONTRIBUCION QUE EXIGE EL ESTADO A TODA PERSONA QUE EXPERIMENTA UN AUMENTO DE SU PATRIMONIO COMO CONSECUENCIA DE UNA TRANSMISION GRATUITA”.

5

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y

DEMAS RAMOS CONEXOS

LA SUCESION COMO TRIBUTO

CONCEPTO: ES UN TRIBUTO DEL TIPO DE LOS IMPUESTOS, QUE TIENE POR OBJETO GRAVAR TODAS AQUELLAS TRANSMISIONES PATRIMONIALES GRATUITAS, REALIZADAS POR CAUSA DE MUERTE o POR ACTO ENTRE VIVOS o DONACION.

6

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y

DEMAS RAMOS CONEXOS

LA SUCESION MORTIS CAUSA

CONCEPTO: CONSTITUYE UN MECANISMO DE GRAVAMEN MEDIANTE EL CUAL EL ESTADO OBTIENE INGRESOS PUBLICOS TRIBUTARIOS EN BASE AL VALOR DE LAS TRANSMISIONES GRATUITAS DE PATRIMONIO, POR CAUSA DE MUERTE DEL TITULAR DEL MISMO. SE ENCUENTRA REGULADA EN LOS ARTICULOS 1 AL 75 DE LA LEY DE ISSDYDRC.

7

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y

DEMAS RAMOS CONEXOSLA DONACION o SUCESION INTER VIVOS

CONCEPTO:

Constituye un mecanismo de gravamen mediante el cual el estado obtiene ingresos públicos tributarios en base al valor de las transmisiones gratuitas de patrimonio, POR ACTO ENTRE VIVOS. Mediante este acto, se verifica la transmisión gratuita de la propiedad entre el donante (causante) y el donatario (causahabiente), mediante la libre expresión de las voluntades de cada uno de éllos de: donar (animus donandi) y recibir (animus recipi), respectivamente. Regulada en los artículos 57 al 75 de esta Ley.

8

LEY DE IMPUESTO SOBRE SUCESIONES DONACIONES Y

DEMAS RAMOS CONEXOS

LA SUCESION COMO TRIBUTO

ASPECTOS TRIBUTARIOS FUNDAMENTALES RELATIVOS AL IMPUESTO SUCESORAL:

1.- RELACION JURIDICO TRIBUTARIA.2.- HECHO IMPONIBLE3.- OBLIGACION TRIBUTARIA4.- DETERMINACION FISCAL

9

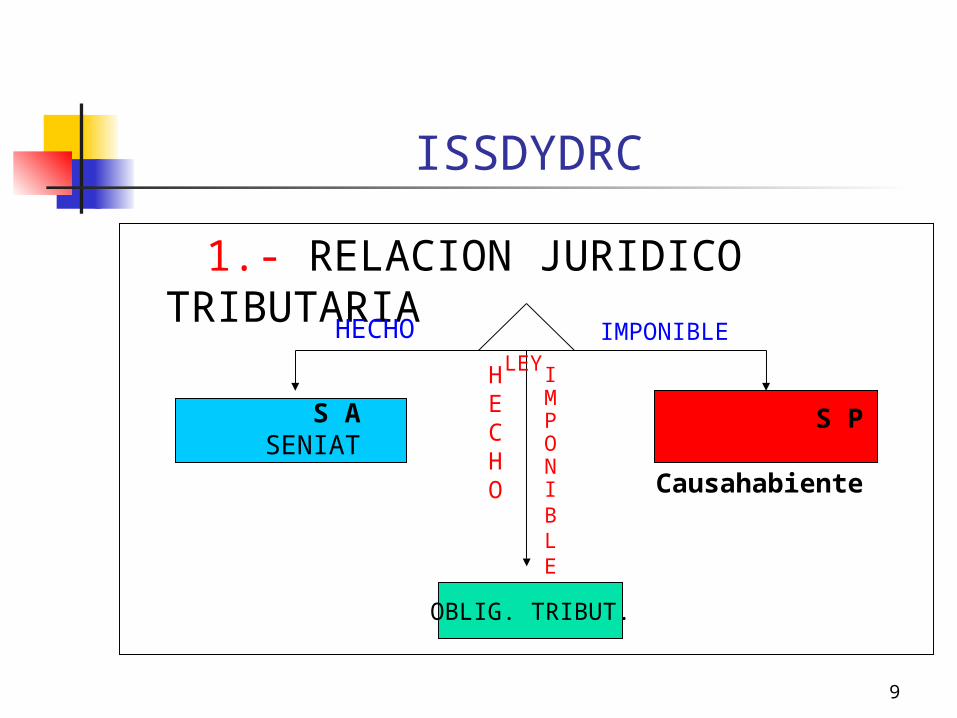

ISSDYDRC

1.- RELACION JURIDICO TRIBUTARIA

OBLIG. TRIBUT.

LEYHECHO

IMPONIBLE

HECHO

IMPONIBLE

S A SENIAT

S P Causahabiente

10

ISSDYDRC

2.- EL HECHO IMPONIBLE: SE DEFINE COMO EL CONJUNTO DE SUPUESTOS

MATERIALES DE HECHO, ESTABLECIDOS EN LA LEY TRIBUTARIA ESPECIAL, QUE TIPIFICAN AL TRIBUTO, Y CUYA REALIZACION POR PARTE DEL SUJETO PASIVO, BIEN POR ACCION u OMISION HACEN NACER A SU CARGO UNA OBLIGACION FISCAL.

11

ISSDYDRC

3.- LA OBLIGACION FISCAL ES EL CONJUNTO DE ACCIONES Y PRESTACIONES

QUE EL CONTRIBUYENTE DEBERA CUMPLIR, CUANDO INCURRE EN LOS SUPUESTOS ESTABLECIDOS COMO HECHO IMPONIBLE EN LA LEY TRIBUTARIA. CONSTITUYE EL NACIMIENTO DE LA RELACION JURIDICO TRIBUTARIA, Y LA CONSECUENCIA JURIDICA DE LA MATERIALIZACION DEL HECHO IMPONIBLE.

12

ISSDYDRC

4.- LA DETERMINACION TRIBUTARIA

ES EL PROCESO ó PROCEDIMIENTO DE NATURALEZA JURIDICA Y CONTABLE ESTABLECIDO EN LA LEY TRIBUTARIA, QUE PERMITE: ESTABLECER SI EN DETERMINADA RELACION JURIDICO TRIBUTARIA CON UN CONTRIBUYENTE EXISTE O NO UNA OBLIGACION TRIBUTARIA; Y EN CASO DE QUE EXISTA, PRECISAR SU MONTO

13

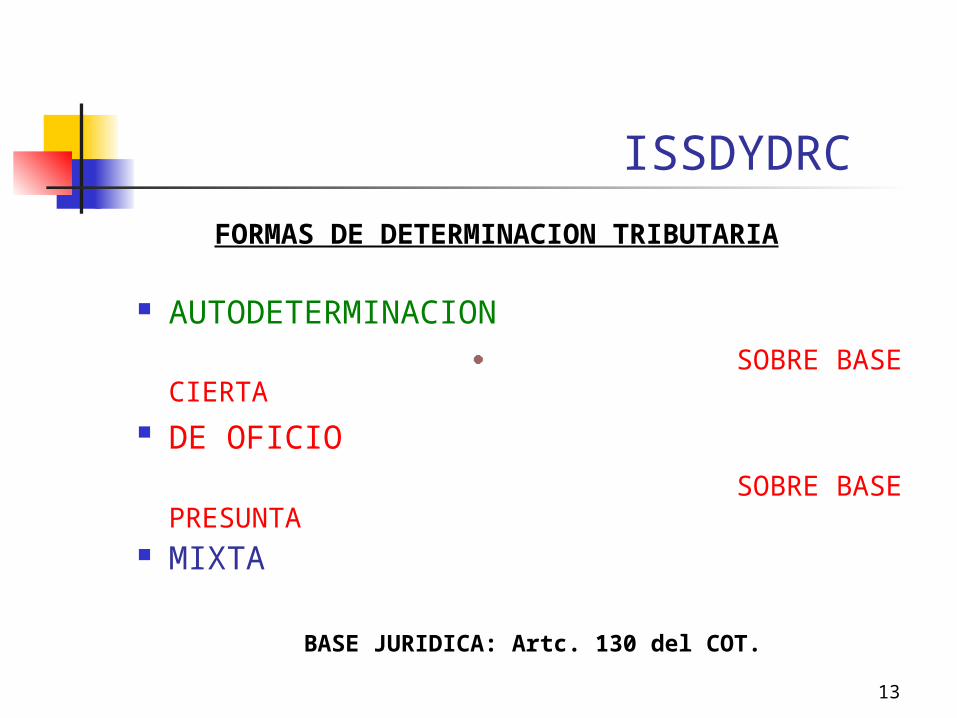

ISSDYDRC

FORMAS DE DETERMINACION TRIBUTARIA

AUTODETERMINACION SOBRE BASE CIERTA DE OFICIO SOBRE BASE PRESUNTA MIXTA

BASE JURIDICA: Artc. 130 del COT.

14

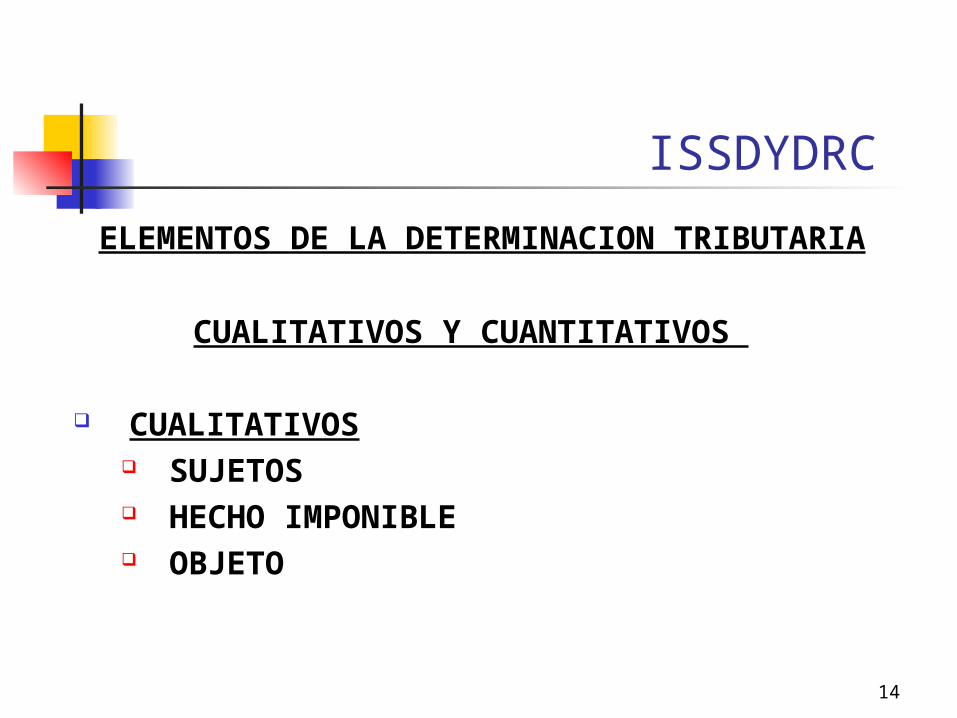

ISSDYDRC

ELEMENTOS DE LA DETERMINACION TRIBUTARIA

CUALITATIVOS Y CUANTITATIVOS

CUALITATIVOS SUJETOS HECHO IMPONIBLE OBJETO

15

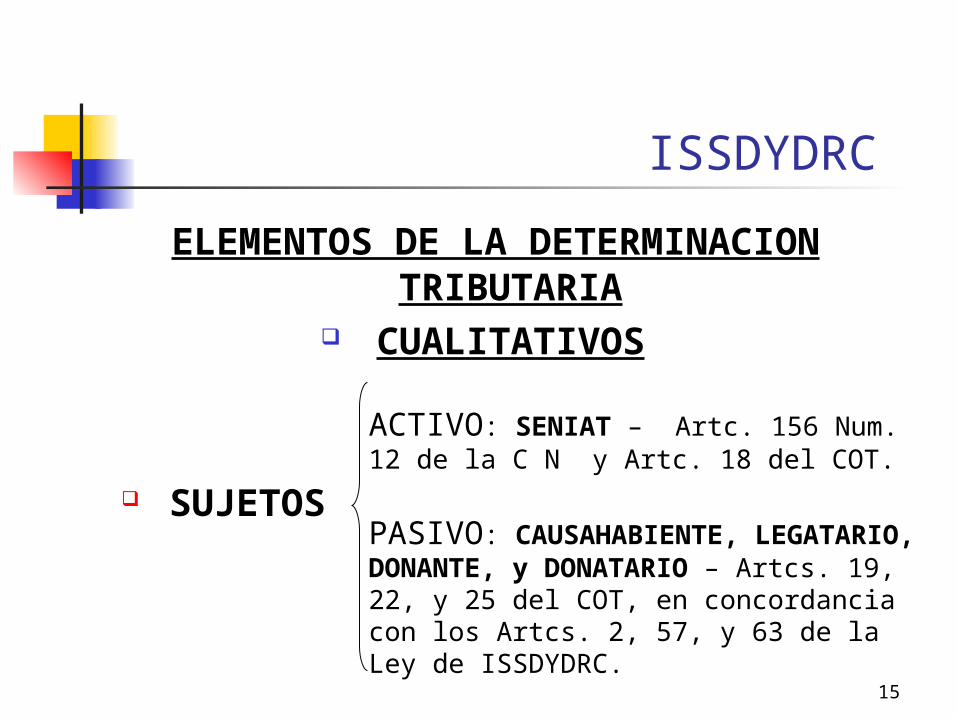

ISSDYDRC

ELEMENTOS DE LA DETERMINACION TRIBUTARIA

CUALITATIVOS

SUJETOS

ACTIVO: SENIAT – Artc. 156 Num. 12 de la C N y Artc. 18 del COT.

PASIVO: CAUSAHABIENTE, LEGATARIO, DONANTE, y DONATARIO – Artcs. 19, 22, y 25 del COT, en concordancia con los Artcs. 2, 57, y 63 de la Ley de ISSDYDRC.

16

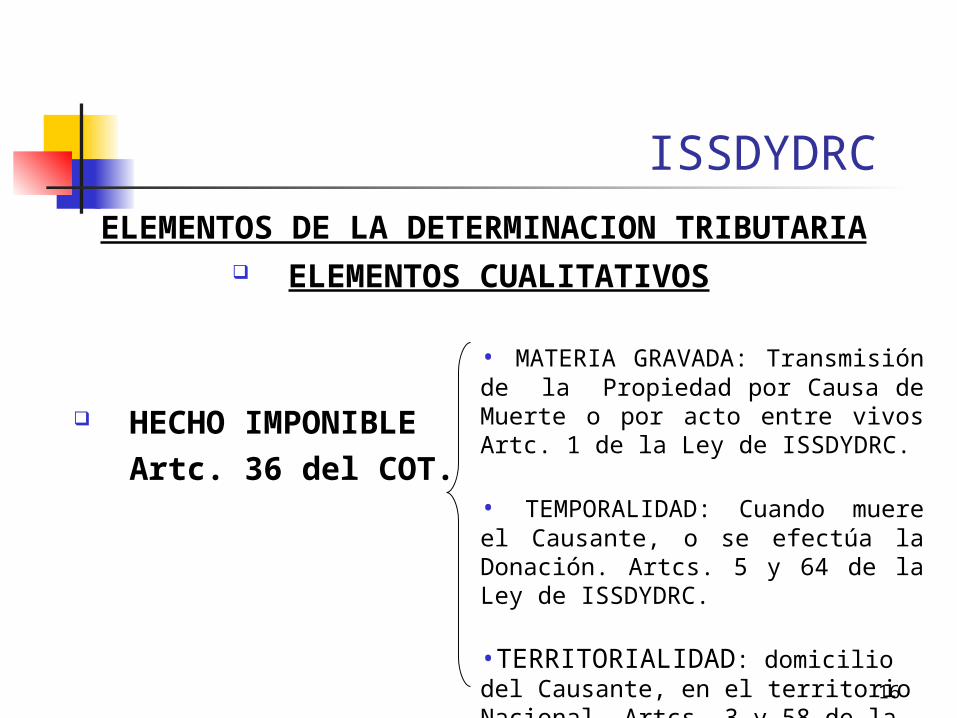

ISSDYDRC ELEMENTOS DE LA DETERMINACION

TRIBUTARIA ELEMENTOS CUALITATIVOS

HECHO IMPONIBLEArtc. 36 del COT.

• MATERIA GRAVADA: Transmisión de la Propiedad por Causa de Muerte o por acto entre vivos Artc. 1 de la Ley de ISSDYDRC.

• TEMPORALIDAD: Cuando muere el Causante, o se efectúa la Donación. Artcs. 5 y 64 de la Ley de ISSDYDRC.

•TERRITORIALIDAD: domicilio del Causante, en el territorio Nacional. Artcs. 3 y 58 de la Ley ISSDYDRC

17

ISSDYDRC

ELEMENTOS DE LA DETERMINACION TRIBUTARIA

ELEMENTOS CUALITATIVOS

OBJETO: lo constituye el gravamen sobre el valor de la Propiedad transmitida por causa de Muerte, para generar por esta vía ingresos públicos de naturaleza TRIBUTARIA

18

ISSDYDRC

ELEMENTOS DE LA DETERMINACIONTRIBUTARIA

CUANTITATIVOS BASE IMPONIBLE: AL INGRESO, AL ENRIQUECIMIENTO,

AL VALOR DE LA FACTURA, AL VALOR

DEL PATRIMONIO, ETC

TARIFA: FIJA, PROPORCIONAL, PROGRESIVA, REGRESIVA

TIPO TRIBUTARIO: EXCLUSIONES: NO SUJECION, EXENCION, Y EXONERACION REBAJAS: PERSONALES, CARGA DE FAMILIA, INVERSIONES

(INDUSTRIALES, TURISTICAS, AMBIENTALES, ETC.) RECARGOS.

19

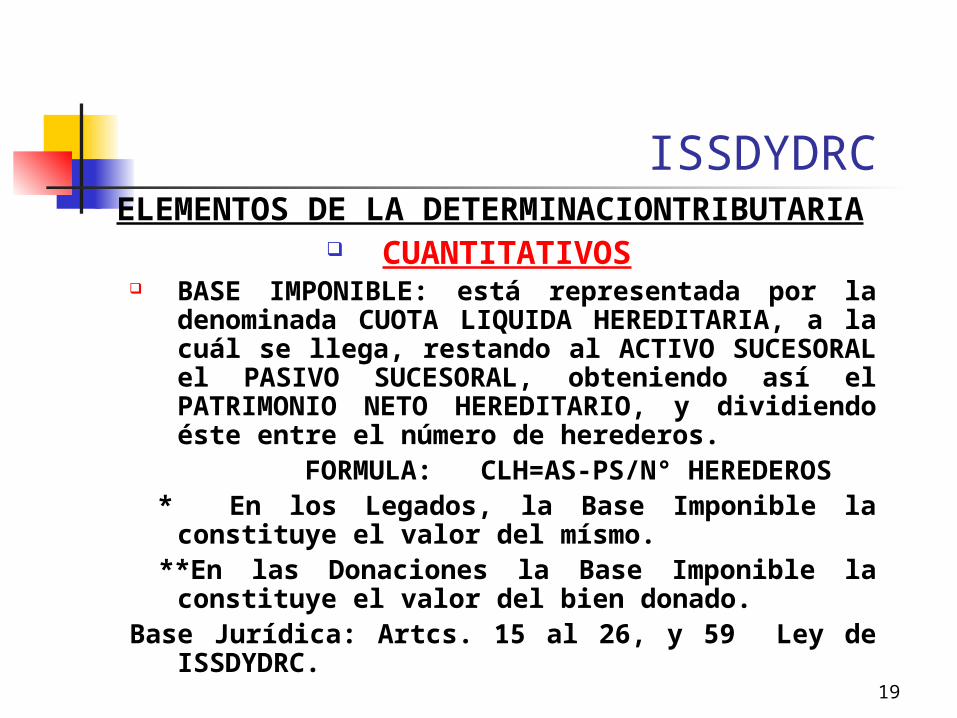

ISSDYDRC ELEMENTOS DE LA

DETERMINACIONTRIBUTARIA CUANTITATIVOS

BASE IMPONIBLE: está representada por la denominada CUOTA LIQUIDA HEREDITARIA, a la cuál se llega, restando al ACTIVO SUCESORAL el PASIVO SUCESORAL, obteniendo así el PATRIMONIO NETO HEREDITARIO, y dividiendo éste entre el número de herederos.

FORMULA: CLH=AS-PS/N° HEREDEROS * En los Legados, la Base Imponible la constituye

el valor del mísmo. **En las Donaciones la Base Imponible la

constituye el valor del bien donado.Base Jurídica: Artcs. 15 al 26, y 59 Ley de

ISSDYDRC.

20

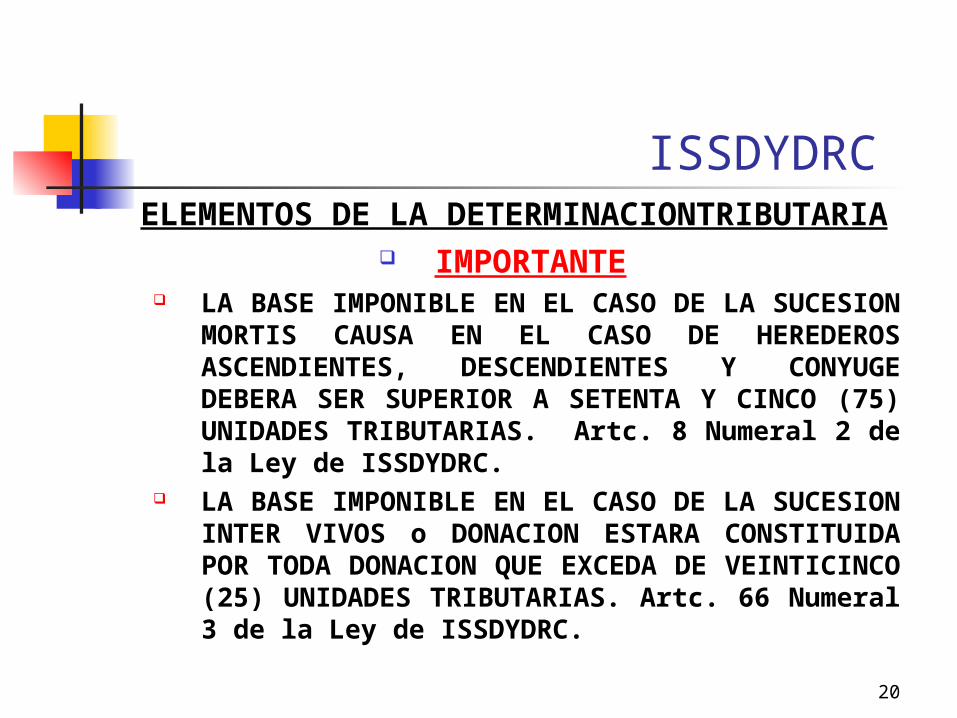

ISSDYDRC ELEMENTOS DE LA

DETERMINACIONTRIBUTARIA IMPORTANTE

LA BASE IMPONIBLE EN EL CASO DE LA SUCESION MORTIS CAUSA EN EL CASO DE HEREDEROS ASCENDIENTES, DESCENDIENTES Y CONYUGE DEBERA SER SUPERIOR A SETENTA Y CINCO (75) UNIDADES TRIBUTARIAS. Artc. 8 Numeral 2 de la Ley de ISSDYDRC.

LA BASE IMPONIBLE EN EL CASO DE LA SUCESION INTER VIVOS o DONACION ESTARA CONSTITUIDA POR TODA DONACION QUE EXCEDA DE VEINTICINCO (25) UNIDADES TRIBUTARIAS. Artc. 66 Numeral 3 de la Ley de ISSDYDRC.

21

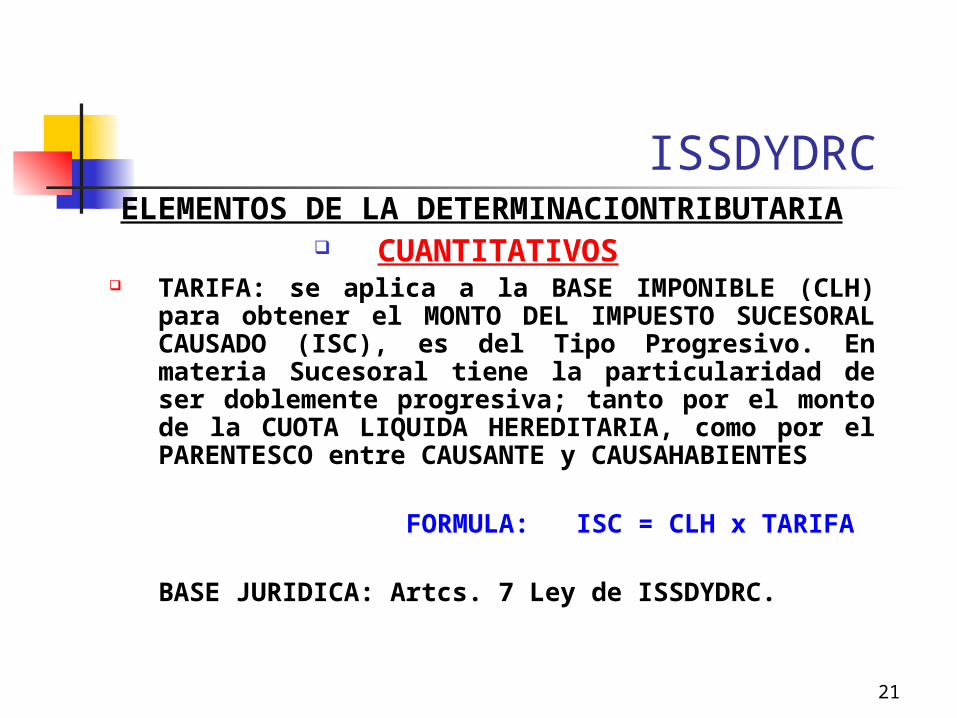

ISSDYDRC ELEMENTOS DE LA

DETERMINACIONTRIBUTARIA CUANTITATIVOS

TARIFA: se aplica a la BASE IMPONIBLE (CLH) para obtener el MONTO DEL IMPUESTO SUCESORAL CAUSADO (ISC), es del Tipo Progresivo. En materia Sucesoral tiene la particularidad de ser doblemente progresiva; tanto por el monto de la CUOTA LIQUIDA HEREDITARIA, como por el PARENTESCO entre CAUSANTE y CAUSAHABIENTES

FORMULA: ISC = CLH x TARIFA

BASE JURIDICA: Artcs. 7 Ley de ISSDYDRC.

22

ISSDYDRC ELEMENTOS DE LA DETERMINACIONTRIBUTARIA

CUANTITATIVOS TIPO TRIBUTARIO: está representado por:

EXCLUSIONES A LA BASE IMPONIBLE, EXENCIONES, EXONERACIONES, REDUCCIONES, y REBAJAS. Se aplica al IMPUESTO SUCESORAL CAUSADO (ISC) para obtener el IMPUESTO SUCESORAL A PAGAR (IS a P).

FORMULA: IS a P = ISC – TIPO TRIBUTARIO

BASE JURIDICA: Artcs. 8 al 11 Ley de ISSDYDRC.

23

DATOS DEL EXPOSITOR

Dr. JESUS ENRIQUE OLIVARES MANTILLA

Telefonos: 0412-2933879 0414-3899287

Correo: jesus_olivares51@cantv,net