superlunes 20-01-2014

54

el Eco nomista .es EL LÍDER ECONÓMICO EN ESPAÑOL LUNES, 20 DE ENERO DE 2014 AÑO IX. Nº 2.433 elSuperLunes Precio: 1,70€ Las previsiones del consenso de mer- cado apuntan que los siete bancos del Ibex 35 obtuvieron el año pasa- do un beneficio neto de 8.930 millo- nes de euros. Atrás quedaron los más de 17.000 millones en pérdidas de 2012, por los números rojos de Ban- kia y Popular y los débiles resultados del resto de entidades. Pero las cuen- tas del sector serían todavía un 53 por ciento inferiores a los históricos 18.887 millones logrados en 2007. PAG. 21 La banca gana 8.900 millones en 2013, la mitad que en su año récord Las entidades que están en el Ibex inician la recuperación Empresas y familias purgan ex- cesos. Su deuda se ha reducido en 148.776 millones en el año que va entre octubre de 2012 y octubre pasado, casi la mitad si se compa- ra con los 350.729 millones tota- les que han logrado rebajar des- de que su volumen tocó máximos cinco años atrás. El endeudamien- to se ha corregido hasta retornar a cotas de inicios de 2007. PAG. 10 Las empresas y familias logran reducir deuda en 150.000 millones Aceleran en el último año el ajuste del endeudamiento Las regiones concentran el ajuste más agresivo en partidas destinadas a inversión Después de seis años de crisis y re- cesión, los Presupuestos Generales de las comunidades autónomas que han entrado en vigor este año refle- jan que el gasto total en personal que prevén para 2014 se sitúa en más de 52.000 millones de euros, según Ha- cienda. En otros términos, y a pesar de la supuesta austeridad, es un de- sembolso superior en casi un 20 por ciento a la cuantía que suponía en 2006, de unos 44.000 millones, en plena efusión del milagro español. Tampoco se ha recortado en el dine- ro para el funcionamiento burocrá- tico de las instituciones autonómi- cas. Lo que las cifras de Hacienda de- muestran es que sí que se ha metido a fondo la tijera en determinadas par- tidas, como la inversión real, la que tiene carácter productivo. PAG. 29 El Parlamento gallego recortará diputados PAG. 30 El gasto autonómico en personal crece el 20%en los años de crisis Estarán autorizados a hacerlo por Internet en el resto de países europeos, pero deberán registrarse y pagar los impuestos en el país de destino. PAG. 8 LOS ESTANCOS PODRÁN VENDER TABACO EN LA UE Las adjudicatarias del concurso en Madrid estarían dispuestas a asumir los seis centros sanitarios sin controlar, de momento, la ges- tión del personal sanitario, has- ta que los jueces decidan sobre la legalidad. Ribera Salud ya ha solicitado esta opción. PAG. 15 Ribera Salud pide entrar en centros privatizados sin tocar funcionarios La adjudicataria de Madrid da una solución temporal Hoy acababa el plazo dado por el consorcio al Canal para alcanzar un acuerdo antes de paralizar las obras. No obstante, Sacyr anunció ayer que no tiene previsto llegar a ese extre- mo, al menos de momento, y que hoy siguen los trabajos. La Autoridad del Canal de Panamá ha propuesto al consorcio de Sacyr la aportación de 200 millones de euros al proyecto. Sin embargo, las negociaciones aún continúan, ya que desde el punto de vista de las empresa adjudicatarias esta cantidad no sería suficiente co- mo para dar carpetazo a los proble- mas de liquidez del proyecto. PAG.12 Sacyr abre la puerta a seguir la obra del Canal mientras se negocie Panamá propone la aportación de 200 millones Villar Mir y Brokfield, frente a frente en la guerra abierta por el control de Inmobiliaria Colonial PAG. 11 Europa descubre que los ‘cerdos’ no vuelan Por Matthew Lynn PAG. 4 Bankia deja escapar mil millones con sus ventas IAG, Indra y Mapfre han subido en bol- sa entre un 31 y un 77 por ciento PAG. 9 Skype quita a las ‘telecos’ el 40% de tráfico mundial La aplicación gestionó 214.000 millo- nes de minutos en llamadas PAG. 13 Los ingresos de Puertos del Estado crecen el 1,7% Alcanzan 1.050 millones en 2013, a pesar de que el tráfico cae el 3 por ciento PAG. 16 Bloqueada la reforma de las cuotas para el FMI El Congreso de EEUU se resiste a dar mayor peso a los emergentes PAG. 36 El empleo caerá por la subida de las cotizaciones ECONOMIA REAL

Transcript of superlunes 20-01-2014

elEconomista.esEL LÍDER ECONÓMICO EN ESPAÑOL

LUNES, 20 DE ENERO DE 2014AÑO IX. Nº 2.433elSuperLunes

Precio: 1,70€

Lasprevisionesdelconsensodemer-cado apuntan que los siete bancosdel Ibex 35 obtuvieron el año pasa-do un beneficio neto de 8.930 millo-nes de euros.Atrásquedaronlosmásde 17.000 millones en pérdidas de2012, por los números rojos de Ban-kiayPopularylosdébilesresultadosdelrestodeentidades.Perolascuen-tasdelsectorseríantodavíaun53 porcientoinferioresaloshistóricos18.887millones logrados en 2007. PAG. 21

La banca gana8.900 millones en2013, la mitad queen su año récordLas entidades que están en elIbex inician la recuperación

Empresas y familias purgan ex-cesos.Sudeudasehareducidoen148.776 millones en el año que vaentre octubre de 2012 y octubrepasado, casi la mitad si se compa-ra con los 350.729 millones tota-les que han logrado rebajar des-dequesuvolumentocómáximoscincoañosatrás.Elendeudamien-to se ha corregido hasta retornara cotas de inicios de 2007. PAG.10

Las empresas yfamilias logranreducir deuda en150.000millonesAceleran en el último año elajuste del endeudamientoLas regiones concentran el ajuste más agresivo en partidas destinadas a inversión

Después de seis años de crisis y re-cesión, los Presupuestos Generalesde las comunidades autónomas quehan entrado en vigor este año refle-janqueelgastototalenpersonalqueprevén para 2014 se sitúa en más de

52.000millones de euros, según Ha-cienda. En otros términos, y a pesarde la supuesta austeridad, es un de-sembolso superior en casi un 20 porciento a la cuantía que suponía en2006, de unos 44.000 millones, en

plena efusión del milagro español.Tampoco se ha recortado en eldine-ro para el funcionamiento burocrá-tico de las instituciones autonómi-cas.LoquelascifrasdeHaciendade-muestran es que sí que se ha metido

afondolatijeraendeterminadaspar-tidas, como la inversión real, la quetiene carácter productivo. PAG. 29

El Parlamento gallegorecortará diputados PAG. 30

El gasto autonómico en personalcrece el20%en los años de crisis

Estarán autorizados a hacerlo por Internet en el resto de países europeos,pero deberán registrarse y pagar los impuestos en el país de destino. PAG. 8

LOS ESTANCOS PODRÁNVENDER TABACO EN LA UE

Las adjudicatarias del concursoen Madrid estarían dispuestas aasumir los seis centros sanitariossin controlar, de momento, la ges-tión del personal sanitario, has-ta que los jueces decidan sobrela legalidad. Ribera Salud ya hasolicitado esta opción. PAG. 15

Ribera Salud pideentrar en centrosprivatizados sintocar funcionariosLa adjudicataria de Madridda una solución temporal

Hoy acababa el plazo dado por elconsorcio al Canal para alcanzar unacuerdo antes de paralizar las obras.No obstante, Sacyr anunció ayer queno tiene previsto llegar a ese extre-mo,almenosdemomento,yquehoysiguenlostrabajos.La Autoridad delCanal de Panamá ha propuesto al

consorcio de Sacyr la aportación de200 millones de euros al proyecto.Sin embargo, las negociaciones aúncontinúan, ya que desde el punto devista de las empresa adjudicatariasesta cantidad no sería suficiente co-mo para dar carpetazo a los proble-masdeliquidezdelproyecto. PAG.12

Sacyr abre la puerta aseguir la obra del Canalmientras se negociePanamá propone la aportación de 200 millones

Villar Mir y Brokfield, frente a frente en la guerraabierta por el control de Inmobiliaria Colonial PAG. 11

Europa descubre quelos ‘cerdos’ no vuelanPor Matthew Lynn PAG. 4

Bankia deja escapar milmillones con sus ventasIAG, Indra y Mapfre han subido en bol-sa entre un 31 y un 77 por ciento PAG. 9

Skype quita a las ‘telecos’el 40% de tráfico mundialLa aplicación gestionó 214.000 millo-nes de minutos en llamadas PAG. 13

Los ingresos de Puertosdel Estado crecen el 1,7%Alcanzan 1.050 millones en 2013, a pesardequeel tráficocaeel3porciento PAG.16

Bloqueada la reforma delas cuotas para el FMIEl Congreso de EEUU se resiste a darmayor peso a los emergentes PAG. 36

El empleo caerápor la subida delas cotizaciones

ECONOMIA REAL

LUNES, 20 DE ENERO DE 2014 EL ECONOMISTA2

Opinión

QuioscoFINANCIAL TIMES (REINO UNIDO)

Cómo resolver elconflicto en Siria

La guerra civil siria estalló ha-ce tres años y desde entoncesha sido un elemento central delas negociaciones que se hanllevado a cabo para alcanzaruna solución que Basharal–Assad y su círculo íntimoestuviesen el poder tras unacuerdo. Esta férrea condicióny el contexto social que se viveen el país han hecho que, hastael momento, no se haya encon-trado una solución eficaz a unasituación que ha dejado ya mi-les de muertos. Las potenciasmundiales se reúnen la próxi-ma semana en Suiza para dis-cutir el destino de Siria. Sinembargo, el encuentro no seráfácil ya que también existen di-visiones en la oposición siria.Alguien deberá ceder para quela sangrienta batalla termine.

CORRIERE DELL’ UMBRIA (ITALIA)

Reparto de las ayudasagrícolas en Italia

Desde 2014 hasta 2020 la re-gión de la Umbria en Italia re-cibirá hasta 900 millones paralograr la ordenación del terri-torio en el ámbito de las políti-cas agrícolas. La Comisión dePolítica Agrícola de Italia hallegado a un acuerdo sobre elreparto del ‘FEADER 2014-2020’ entre las diferentes re-giones italianas. Se trata de unproyecto importante, ya que esel segundo pilar de desarrollorural del país. Así, la región deUmbría, una de las más agríco-las del país romano, ha salidomuy beneficiada con este planque pretende fomentar el de-sarrollo de un sector impor-tante para la economía.

El TsunamiObama elude hablarde Cataluña

A pesar de que el Gabinete deMariano Rajoy trata de con-seguir declaraciones institu-cionales del exterior sobre lasconsecuencias negativas paraCataluña de una posible inde-pendencia, no siempre lo con-sigue. Primero fue el presiden-te del Parlamento Europeo,Martin Schulz, quien dijo queel conflicto soberanista de Ca-taluña es un tema interno queEspaña debe resolver. Así lovolvió a ratificar Barack Oba-ma durante su encuentro conel presidente del Gobierno lapasada semana. Desde Mon-cloa pidieron que Obama dieseun espaldarazo a Rajoy, criti-cando el movimiento sobera-nista. Pero el equipo de la CasaBlanca bloqueó cualquier co-mentario sobre el asunto ale-gando que, “es una cuestión in-terna de España que debe re-solverse en el propio país”.Parece que ni Rajoy ni Mas sehan enterado de que los trapossucios se lavan en casa.

El enfado entreMargallo y Almunia

El comisario europeo de Com-petencia, Joaquín Almunia,está que trina con el ministrode Exteriores, José ManuelGarcía-Margallo. Almuniaestá convencido de que fue elministro quien filtró la infor-mación a los medios sobre ladecisión de la CE de abrir ex-pediente a siete clubes por re-cibir ayudas públicas irregula-res. Según el comisario, quizáalguien de la comisión avisó aMargallo que, con su naturalverborrea, pudo filtrar la noti-cia en un corrillo de periodis-tas. El hecho ha aumentado latensión entre ambos políticos.

La imagen

NEVADAS, TEMPORALES Y FIESTAS POPULARES. El mal tiempo se instaló durante el pasado fin de semana entoda la península, con fuertes olas en las costas, lluvias abundante y nevadas que llevaron las dificultades al tráficoen varias comunidades autónomas. Más festiva fue la nieve en Cáceres, en donde acompañó a los participantes enla cita tradicional con el ‘Jarramplas’, un personaje mítico que recorre las calles de Piornal bajo la lluvia de nabos. EFE

E l aldabonazo que este país ha recibido con lacrisis no se puede saldar con un mero envite achica –en el juego del mus quien apuesta por

la chica pierde la grande–, aunque parece que el Go-bierno no está dispuesto a arriesgar. Conformarse conalgunas reformas y confiar al crecimiento económico–que no parece vaya a ser muy potente– la mejoría delos resultados no es suficiente. Todo indica que en 2014las cosas van a ir mejor que en los años precedentes yes cierto que se han hecho muchos sacrificios. ¿Perose puede dar el trabajo por terminado? Seguimos conel mismo traje, al que le hemos hecho algunos remien-dos. No es suficiente, aunque es difícil creer que el po-der político se anime a crear un nuevo modelo econó-mico e ilusione a la sociedad con cambios de calado.

Este tipo de transformaciones pueden no entenderseinicialmente, pero tienen el efecto inmediato de alen-tar a la sociedad al cambio. Algo que de por sí ya es po-sitivo y contrarresta la tendencia al inmovilismo quecada vez se hace más patente. Si el Gobierno se limi-ta, y nosotros aceptamos que así sea, a salvar el bache,saldremos de la crisis sin haber aprendido nada de ella.Tendremos una sociedad más injusta y no habremossido capaces de cambiar de modelo productivo conuna base más tecnológica y centrada en la innovación.Seguiremos debiendo tanto como producimos, sin quese vea horizonte claro al fin del déficit y en vez de te-ner una administración moderna nos conformaremoscon la burocracia de siempre y el pobre consuelo deque es difícil cambiar. Se necesita voluntad y corajepara hacerlo, tanto como para promover la regenera-ción ética necesaria para poner freno a la corrupción.El partido que asuma estos compromisos podrá ilu-sionar a los ciudadanos y lanzar un envite electoral ala grande, los pares y el juego. Las cartas para esta par-tida son ganas de cambiar, rigor, honestidad y recha-zo de populismos.

ESPAÑA JUEGA A LA CHICA

Jefa de Opinión

La columna invitada

Mª AntoniaG. Quesada

Alberto FabraPTE GENERALITAT VALENCIANA

Más gasto en personalA pesar de que la Comunidad Va-lenciana incumplirá con el objeti-vo de déficit, según los Presu-puestos de 2014, esta región serála que más incremente el gasto enpersonal con respecto a 2013, enconcreto en un 6,2 por ciento.

� �

Protagonistas Protagonistas Protagonistas Protagonistas

�Steen JakobsenECONOMISTA JEFE SAXO BANK

Reclama más reformasAunque Jakobsen asegura queEspaña ya no es un problema eco-nómico a nivel global, consideranecesario continuar con las refor-mas en el país para conseguir ba-jar el paro y reducir la gran deudaamasada en la crisis.

José Pérez LlorcaPRESIDENTE PUERTOS DEL ESTADO

Mayor eficienciaLos ingresos de Puertos del Esta-do alcanzaron en el año 2013 los1.050 millones, un 1,7 por cientomás que en el ejercicio anteriora pesar de la caída del tráfico deun 3 por ciento. Esto demuestrael aumento de la eficacia del sector.

Henar Molinero SáenzDIRECTORA DE CACSA

Impulsa el OceanogràficLa empresa pública Ciudad de lasArtes y las Ciencias de Valencia haprorrogado por segundo añoel contrato de gestión del Oceano-gràfic a Parques Reunidos. Con-trato ventajoso con el que la gesto-ra facturó 10,8 millones en 2012.

Mª Isabel González GómezPRESIDENTE DE ECOT

Avance tecnológicoEl Gobierno tramita un antepro-yecto de ley solicitado por la aso-ciación de Empresarios y Comer-ciantes de Tabaco, que permitiráimportar tabaco y exportar pormedios telemáticos. Una nuevaforma de aumentar las ventas.

Protagonistas

� �

EL ECONOMISTA LUNES, 20 DE ENERO DE 2014 3

Opinión

PARA CONTACTAR

C/ Condesa de Venadito, 1.28027. Madrid.Telf: 91 3246700www.eleconomista/opinion.esLas cartas al director debenincluir: nombre y apellidos,localidad, DNI y una extensiónentre 800 y 1.100 caracteres,espacios incluidos.

EDITORIAL ECOPRENSA SA Dep. Legal: M-7853-2006

presidente-editor: Alfonso de Salas.vicepresidente: Gregorio Peña.director general: Julio Gutiérrez.directora relaciones institucionales: Pilar Rodríguez.director gerente de internet: Manuel Bonachela.director comercial: Juan Ramón Rodríguez.director publicidad off line: Juan Pagán.director publicidad on line: Germán Neyra.subdirectora de publicidad institucional: Nieves Amavizca.director de control de gestión: David Atienza.

elEconomista director: Amador G. Ayora.adjuntos al director: Lourdes Miyar, Juan Carlos Lozano, Juanjo Santacana y Joaquín Gómez. jefes de redacción: Rubén Esteller, José Luis Fraile y Cristina Trianadiseño: Pedro Vicente. normas y tributos: Xavier Gil Pecharromán. opinión: María Antonia Gª Quesada. economía: Isabel Acosta. corresponsales económicos:

Javier Romera y José María Triper. fotografía: Pepo García. delegaciones: estados unidos: José Luis de Haro. cataluña: Jordi Sacristán, jefe de redacción.andalucía: Carlos Pizá. país vasco: Carmen Larrakoetxea. comunidad valenciana: Javier Alfonso. castilla y león: Rafael Daniel.

elEconomista.esdirector de contenidos: Rubén Santamaría. director de producto y adjunto de contenidos: Txema Carvajal. planificación online: Mario Fernández.elEconomistaamerica.comdirectora: Mariela Béjar delegaciones: méxico: Héctor Rendón. argentina: Pedro Ylarry. brasil: Joao Varella. chile: Rodolfo Nieto. perú: Fernando Chevarria. colombia: Francisco Rodríguez

En clave empresarial

Libre circulaciónpara los estanquerosEl Gobierno tramita un anteproyecto de ley quepermitirá a los estanqueros importar tabaco y ven-der a distancia o por medios telemáticos. La medi-da, solicitada por la asociación de Empresarios yComerciantes del Tabaco (ECOT), abre un abani-co de nuevas posibilidades a un negocio lastradopor la crisis de las familias, la subida de impuestosy el contrabando. La alternativa parece buena, yaque los precios competitivos de nuestros estancosaseguran las ventas. Pero además, con esta medida,España obedece a Europa que aboga por el princi-pio de libre circulación de mercancías. Eso sí, se de-be garantizar un control fiscal y aduanero y tam-bién sanitario ya que se trata de un producto de ries-go que precisa controles exhaustivos.

Fuente: Deutsche Bank Research. elEconomista

Las entidades de EEUU sacan músculoDatos en miles de millones de dólares

Provisión para pérdidas en préstamos Gastos no financierosIngresos netos Margen de interés neto (%, escala der.)

140 2,30

2,25

2,20

2,15

2,10

2,05

2,00

1,95

1,90

1,85

120

100

80

60

40

20

III TR. IV TR. I TR.

2012 2013

II TR. III TR.0

Los presupuestos de las CCAA para 2014 arrojan algu-nos datos preocupantes. El gasto en personal sigue sien-do un 20 por ciento superior al que había en 2006 an-tes de la crisis. También crece un 12 por ciento más elgasto corriente en bienes y servicios y, por el contrario,se desploma un 50 por ciento la inversión. Cabe pre-guntarse si esto es lo que entienden los dirigentes au-tonómicos por un cambio de modelo o por una refor-ma del sector público, porque más bien parece todo locontrario. En estos años no se ha producido una reor-denación del gasto ni de las prioridades, sólo se han he-cho recortes sin, al parecer, calibrar sus efectos. Des-pués de haber reducido el número de personal sanita-rio y de educadores y de haber congelado en teoría lasplantillas crece el gasto de personal. Esta situación tam-poco se explica porque se hayan producido incremen-tos salariales salvo que, como parece, hayan seguidocreciendo los cargos de confianza que pueden estar en

el origen de este crecimiento delpresupuesto de personal. La ges-tión del desembolso en bienes yservicios no ha inculcado la cul-tura de la austeridad necesaria.Es posible que haya departamen-tos donde carezcan de medios su-ficientes para desarrollar su tra-bajo, mientras en determinados

niveles se sigue despilfarrando. Como el objetivo eracuadrar las cuentas, no reformar las administraciones,se ha conseguido hacerlo a martillazos. El recorte enla inversión tendrá consecuencias a futuro porque in-cide sobre la creación de empleo y riqueza. El Gobier-no ha perdido una oportunidad única –la mayoría delPP en los tres niveles de administración– para moder-nizar el sector público y ajustar su volumen de gasto alnivel de ingresos que somos capaces de generar.

El ajuste mal hecho de las CCAA

El gráfico

La banca inicia la recuperaciónEn los próximos días se empezarán a hacer públicos los resultados2013 de las empresas del Ibex. La mejoría será evidente. Frente a laspérdidas de 5.400 millones de 2012, se espera un beneficio de 26.630millones, del que un tercio corresponde al sector bancario (alrede-dor de 8.900 millones). Este resultado es un alivio frente algunosnúmeros rojos o ganacias muy débiles que se produjeron el año an-terior. Sin embargo, dista mucho del récord de 18.887 millones de2007 e indica que la banca ha iniciado la recuperación, pero aun lequeda camino por recorrer. Los mejores resultados de este año seproducen por dos vías: las menores provisiones que las entidades sehan visto obligadas a realizar y la venta de participadas. Habrá queesperar a este año para que los bancos aumenten beneficio activan-do su negocio tradiciona, que es conceder créditos.

Empresas y familias hacen los deberesLa deuda de las empresas y las familias se ha reducido en 150.000millones desde octubre de 2012 hasta el mismo mes del año pasado.Así, en este último período se ha acelerado el proceso de desapalan-camiento desde los máximos históricos que se alcanzaron en 2008 y2009. En concreto, las familias han diminuido su deuda en un 12,5por ciento, mientras que las empresas, que poseen más herramien-tas a su alcance, lo han hecho en un 18 por ciento desde sus cifras ré-cord. Los sacrificios llevados a cabo por el sector privado han dadoresultado al obtener un nivel de saneamiento cercano a los datosprevios a la crisis. Ahora, la asignatura pendiente es atajar la deudadel sector público para avanzar en la recuperación.

Skype arrebata negocio a las telecosEl 40 por ciento de las llamadas internacionales que se realizan enel mundo se hacen a través de Skype. Esto supone una seria compe-tencia a las telecos que no pueden compensar a los usuarios frente ala posibilidad de hacer llamadas gratis que ofrece Internet. De lamisma forma, los SMS están en declive por la utilización masiva deWhatsApp, aunque cada vez más compañías aumentan el númerode mensajes gratis que ofertan junto a su tarifa plana. La red se haconvertido en una seria amenaza para el negocio tradicional de lasempresas del sector, obligadas a buscar nuevos nichos de negocio.

Con salsa y picante Pepe Farruqo

BUENAS EXPECTATIVAS PARA LA ECONOMÍA. Si la caída de los bancosestadounidenses fue el epicentro de la actual crisis, su vuelta a lanormalidad también debe contagiarse al resto del mundo. Los banca deEEUU está demostrando que puede conseguir beneficios a niveles previos ala crisis. De hecho, sus pérdidas se reducen y sus resultados mejoraron en eltercer trimestre de 2013 un 21 por ciento respecto al año anterior. Estosdatos pueden servir de palanca para afianzar la recuperación en Europa.

El gasto de perso-nal y de funciona-miento de lasautonomías haseguido creciendo,mientras caía enpicado la inversión

Se extiende el enfadopor la subida de cuotasLos empresarios no son los únicos que se oponen ala subida de cotizaciones de la Seguridad Social. Elmalestar se extiende a los autónomos y al sector dela hostelería. Los primeros entienden que la subidade las bases de cotización va a tener un fuerte im-pacto en sus costes y les va a restar competitividad.A ello se añade la posibilidad –todavía no hay deci-sión firme– de que se haga obligatoria (hasta ahoraes voluntaria), la cotización por cese de actividad.Empleo quiere aumentar los ingresos del sistema depensiones y podría haber consultado con los agen-tes sociales para recabar su opinión y analizar conmás profundidad las consecuencias, que pueden sermuy negativas, como los 500 millones de pérdidasque estima tendrá que soportar la hostelería.

LUNES, 20 DE ENERO DE 2014 EL ECONOMISTA4

Opinión

E stá acabado el mercado de bonos? ¿Só-lo se puede perder dinero a partir deahora? Ése fue en gran medida el con-

senso del mercado a finales del año pasado,aunque nadie se lo dijo a los inversores en Eu-ropa. El gran negocio de principios de 2014 hasido la deuda periférica de la eurozona, conrendimientos en los paísesmás afectados por la crisisy cargados de deuda de lamoneda única. Sin embar-go, acabará siendo un de-sastre. Por el momento, losPIGS (Portugal, Irlanda,Grecia y España) están vo-lando pero eso no va a du-rar. Los inversores apues-tan mucho a que la crisisen la eurozona se solucio-ne poco a poco, los rendi-mientos vuelvan a converger por toda Euro-pa y el sistema bancario se estabilice. Se equi-vocan en todo. En realidad, las fisuras del sis-tema no han hecho más que empeorar, sóloque por el momento están bajo la superficie.Cuando la crisis vuelva a estallar, habrá enor-mes pérdidas en esos bonos y los bancos se su-mirán en una crisis profunda otra vez. En losúltimos seis meses, la deuda periférica de laeurozona ha sido un activo de obligada tenen-cia e incluso ha empezado el año con un ren-

Director Ejecutivo de la consultoralondinense Strategy Economics

MatthewLynn

EUROPA DESCUBRE QUE LOS ‘CERDOS’ NO VUELANdimientomássólido.Elrendimientodelosbo-nos griegos a diez años apenas llega al 7,7 porciento. En verano superaba el 11 por ciento yen lo más álgido de la crisis, cuando muchospensaban que el país acabaría siendo expul-sado de la moneda única, alcanzaron el 30 porciento. Los rendimientos de la deuda portu-guesa han caído por debajo del 5,5 por ciento,frenteal7,5porcientodelveranopasadoymásdel 15 por ciento en el momento de más páni-co. Los rendimientos de los bonos irlandesesse situaban en sólo el 3,25 por ciento la sema-na pasada y el diferencial frente al bono ale-mánseestrechóamenosdel2porciento,com-

parado con el 11 por cientoen plena crisis. Los bonosespañoles e italianos estánrindiendoigualdebien.Sonmuchas las señales de queel mercado ha cambiado.ElGobiernoirlandéshare-gresado al mercado de ladeuda, encontrando en élabundante demanda. Lomismo le ha ocurrido alportugués. Italia subastóbonosellunesalrendimien-

to más bajo desde 2011. Los griegos hasta di-jeronhaceunasemanaquecontemplabanrea-nudar las ventas de bonos privados este año.Al final va a ser verdad que los cerdos puedenvolar.

Si la definición de burbuja es un mercadoaislado de la realidad, que sólo quiere oír lasbuenas noticias, ésta es la burbuja más gran-dequehemosvistodesdehacetiempo.Escier-to que Irlanda está en mejor forma que antes,pero siempre ha sido la excepción. Sin embar-

go, asumir que sólo porque los irlandeses ha-yan conseguido salir de los cuidados intensi-vos, el resto de los países periféricos lo vayana lograr también, es un error garrafal. Ponga-mos a Grecia por ejemplo. Es verdad que hahabido señales de mejoría. La economía noencoge con la misma rapidez que antes. El ba-lance comercial ha recuperado el excedente.El sector turístico vuelve a crecer… Las impor-taciones se han colapsado porque nadie pue-de comprar nada y el resultado ha sido un ex-cedente comercial. El hecho sigue siendo quela economía ha encogido un 25 por ciento yno deja de menguar, y el desempleo sigue su-biendo. Si eso es un triun-fo, cómo serán los fracasos.

O hablemos de Portugal.Alquepiensequeelpaísyaha pasado página le ven-dría bien leer el magníficoy airado blog de David Sa-lanic,deTortusCapitalMa-nagement.Eldéficitpresu-puestario seguía en el 5,9por ciento del PIB en 2013,superando el objetivo del5,5 por ciento, y aunque elpaís se ha propuesto alcanzar un déficit del 4por ciento en 2014 tras otra ronda agotadorade austeridad, no hay garantías de que lo cum-pla. Tampoco hay pruebas del resurgimientode las exportaciones y el desempleo sólo estáestableporelcrecientenúmerodejóvenesquebuscan trabajo en otro país. Lo mismo ocurreen Italia y España, y cada vez más en la Fran-cia del crecimiento cero. En ninguno de esospaíses se ven los signos de recuperación. Lamigración masiva se traduce en unas cifras

mejores del paro. Los recortes salariales im-plicanquelaimportacióndesciende,reducien-do el déficit, pero eso no es prosperidad. Laeconomía mundial se encuentra en un repun-te cíclico. Países como Reino Unido y EEUUcrecen a más del 3 por ciento. Incluso Japónestá rindiendo mejor.

Sería extraordinario que la eurozona peri-férica no viese ninguna mejora pero se ha in-fligido un daño a largo plazo en unos paísesatrapadosenunadepresiónpermanente.Lon-dres está abarrotado de trabajadores jóvenesitalianos y españoles. Las cifras de los llegadosde España subieron un 40 por ciento, llegan-

do a 49.800, desde princi-pios de año hasta septiem-bre. Los de Italia subieronun52porciento,con39.400,desde Portugal un 45 porciento con 28.300 y desdeGreciaun31porcientocon9.300. Muchos de ellos es-tán altamente cualificadosytodossonmuytrabajado-res, una excelente noticiaparaGranBretaña,peronotantoparalospaísesdeori-

gen. ¿Cuántos países prosperan a medio pla-zo cuando sus jóvenes más brillantes y pro-metedores se marchan en tropel?

Cinco años de recesión les han dejado unaindustria debilitada, deudas aplastantes y unademografía diezmada. ¿Cómo mejora eso lasolvencia a largo plazo del Estado? No lo ha-ce.ConlaexcepcióndeIrlanda,todoslosPIGStendrán que reestructurar sus deudas. Italiatambién.Ylosinversoresquecompransusbo-nos a esos niveles acabarán quemándose.

Las fisuras sobreel sistema hanempeorado, peropor ahora estánbajo la superficie

¿Cuántos paísesprosperan cuandosus jóvenes tienenque marcharseen tropel?

D esdemediadosdelosnoventalapro-ductividad del trabajo se encuentraendecliveencomparaciónconelen-

torno, lo que, como todo problema acumula-do, nos hace más vulnerables frente a una pró-xima recesión, si la hubiere. Al contrario devarios países, mientras en períodos de expan-sión ha tenido un comportamiento muy po-bre, en éste de larga crisis ha sido más favora-ble (ver EU KLEMS, período 2007-2011 y Eu-rostat, 2013). Esta paradoja se explica con unejemplo. En los de la burbuja inmobiliaria, al-gunos cuestionaban la inversión en I+D, de-terminante fundamental de la productividad.El razonamiento era, más o menos: “¿Para quéhacerlo con todo el PIB que obtenemos sinapenas I+D?” De igual forma, desde 2007 re-gistra un aumento continuo de la productivi-dad, pero a costa de un enorme aumento deldesempleo y de reducciones salariales. Estecomportamiento atípico se explica, sobre to-do, por el “modelo productivo” que hemos te-nido desde décadas, con un peso alto de sec-

Profesor y Doctor en Economía. UniversidadComplutense. Experto en Economía de la Socie-dad de la Información.

Juan RubioMartín

tores de escaso valor añadido, como la cons-trucción residencial y algunos servicios parael consumo. Así, cuando el PIB ha crecido in-tensamente, la productividad se ha reducidoal basarse el crecimiento en dichos sectores.En cambio, en la actual recesión, se producefuerte destrucción del empleo y, en conse-cuencia, una evolución al alza de la produc-tividad. Muchos menos ocupados para algomenos de PIB, o, dicho de otra forma, se pro-duce casi igual con muchamenos gente, cuando loideal sería producir máscon la misma gente. Evi-dentemente, es una obli-gación mejorar nuestracompetitividad, pero no estan bueno si la mejora sebasaenreduccionesdeem-pleos y salarios, y escasa-menteporlaincorporaciónde nuevas tecnologías defabricación,elabaratamien-to de costes (de energía, electricidad, etc.) ola reducción de gastos improductivos apro-vechando las nuevas tecnologías.

Es fácil decir que es necesario un “cambiode modelo productivo”, redistribuyendo laimportancia relativa de los sectores a favorde los que generen más alta productividad.Ponerlo en marcha es más difícil. Y aquí han

de implicarse todos los agentes económicos:empresas y gobierno. Como en cualquier pa-ís avanzado, los gobiernos pueden coadyu-var para mejorar la asignación del mercadomediante políticas incentivadoras. Por ejem-plo, incentivar a las empresas a invertir ensectores industriales pésimamente regula-dos para proteger a determinados grupos, oincorporar tecnología en sectores tradicio-nales con una fiscalidad favorable a la I+D.

Unejemploesclarecedorson los datos de la Conta-bilidad Regional publica-dos por el INE (diciembre2013), que ponen de relie-ve en qué medida el mode-lo productivo sesga haciaun lado u otro el aumentoy nivel del PIB. Las regio-nes con mayor peso de laIndustria y menor exposi-ción al “ladrillo” han sor-teado mejor la crisis. El Pa-

ís Vasco y Navarra, las dos primeras en RentaDisponible por habitante, tienen, con diferen-cia, las menores tasas de paro (10 puntos por-centualesmenosenelcasodelPaísVasco),conun peso del sector industrial del 25 y 28,2 porcien, respectivamente, frente al 15,9 en Espa-ña, y un peso de la construcción también me-nor. Esto ha sido posible con gran esfuerzo in-

novador, durante años, de sus empresas, apo-yadas con políticas relativamente baratas pe-ro efectivas a medio y largo plazo: desde in-centivos fiscales para modernizar maquinariaindustrial en pymes hasta la gestación de pro-yectos de alta tecnología. Hablar de Industriaen estas regiones es hablar de ámbitos comonuevas energías, biotecnología, nanotecnolo-gía y otros han transformando la industria tra-dicional. Sin esa transformación vienen losproblemas, tambiénenestascomunidades.Unanálisis detallado sobre cómo se llevan a caboestos procesos requeriría una mayor exten-sión. Pero hay un cúmulo de evidencia sobrela importancia de ciertas políticas públicas.Pocos cuestionarán que las empresas con in-centivos a la I+D, de cualquier tamaño y sec-tor, obtienen después crecimientos mayoresde la productividad y crean empleos más es-tables y cualificados respecto a los destruidos.

Sehandadopasosadelanteenelsaneamien-to del sector financiero y varios aspectos de lareforma laboral, pero tras seis años de crisis,no nos dejemos llevar por un optimismo ba-sado en la inercia de tocar fondo y aparecer“brotes verdes”, sino en la capacidad de todoslos agentes económicos de avanzar en la solu-ción de problemas acumulados en nuestra es-tructura productiva. El comportamiento quetenga la productividad nos indicará hacia quétipo de recuperación nos estamos dirigiendo.

Es muy fácil hablarde un cambio demodelo productivo;lo difícil es ponerloen marcha

MODELO PRODUCTIVO Y PRODUCTIVIDAD

EL ECONOMISTA LUNES, 20 DE ENERO DE 2014 5

Opinión

LUNES, 20 DE ENERO DE 2014 EL ECONOMISTA6

Opinión

E s conocido que el Banco Central Euro-peo vela por el buen funcionamientode la Unión Monetaria dirigiendo el

Sistema de Bancos Centrales para conseguirmantener la estabilidad de los precios en la zo-na euro, así que como sus medidas determi-nan la situación económica de los ciudadanos.

La paradoja de tener que aplicar una úni-ca política para países con situaciones hete-rogéneas ha sido hasta ahora superada me-diante los programas de financiación a largoplazo (LTRO), por los quese ha inyectado en la ban-ca europea más de un bi-llón de euros por un plazode tres años. Dicha acciónfue criticada desde ciertospaíses tanto por la lenti-tud en ser aplicada, comopor la magnitud de su pre-supuesto en comparacióna otras zonas monetarias.Así, mientras la Fed mul-tiplicó por cuatro su ba-lance desde el comienzo de la crisis en 2007,se comprueba que el del BCE sólo se dupli-có, aunque en el último año el BCE lo ha re-ducido más de un 10 por ciento.

Esto ha supuesto que el dólar se ha deva-luado frente al euro (1,38 dólares), mientrasque el crecimiento interanual del PIB en USA(1,8 por ciento) ha aumentado mucho más queel negativo -0,4 por ciento europeo, pero ade-más y en contra de toda lógica, dicho incre-mento de sus masas monetarias no ha redun-dado en una elevada inflación interanual (1,2por ciento en USA y 0,9 por ciento en la zonaeuro), lo que ha ocasionado que su índice dedesempleo (7,3 por ciento) haya disminuidohasta niveles similares a los anteriores a la cri-sis, mientras que en la zona euro (12,1 por cien-to) es inaceptable.

Lo expresado nos hizo revisar desde el co-mienzo de la crisis ciertas afirmaciones queantaño fueron generalmente aceptadas en elcampo de la Macroeconomía o la Política eco-nómica, como que: “Todo incremento de lasmasas monetarias ocasiona incrementos dela inflación en esa zona”, “todo incrementode liquidez guarda relación con el nivel de de-sempleo existente” o que “se sigue mante-niendo la teoría cuantitativa del dinero”. Pues-to que si se confirmasen las anteriores los ban-cos centrales tendrían el poder de produciruna reducción del paro, mediante el uso deuna política monetaria expansiva, mientrasque si las anteriores afirmaciones fuesen ne-gadas, podría llegarse a la situación en la queciertas medidas del BCE fuesen inútiles o con-trarias al fin perseguido.

Pues bien, para el período enero 2007 a fe-brero 2013, demostramos la inexistencia derelación lineal (ni siquiera en términos loga-rítmicos) entre las variaciones mensuales delIPC y los agregados M1, M2 y M3. De igualforma, se demuestra para ese período de tiem-po la variabilidad de la velocidad-renta deldinero, al seguir movimientos acelerados,con aparente ausencia de un efecto de Fisher,así como el establecimiento de correlaciones

Profesores del Grado en Administración y Direc-ción de Empresas de la Universidad de Córdoba

Antonio CarbonellJosé Angel Roldán

ALGUNAS TEORÍAS ECONÓMICAS YA NO ENCAJANespurias o sin sentido entre el desempleo yla liquidez, puesto que nos encontramos an-te series temporales no estacionarias y nocointegradas para las que no se puede con-cluir la existencia de causalidad (en el sen-tido de Granger).

Y, ¿a qué se pudo deber esta relación espu-ria? A la existencia de otro factor determinan-te distinto a los estudiados. Así, las conclusio-nes presentadas indican que el desarrollo delas finanzas en un mundo con escasas trabasal libremovimientodecapitales(líquidosono,como los pertenecientes al shadow bankingsystem), desde el mercado financiero virtualalmundoeconómicorealyviceversa,estáoca-sionando que algunas de las afirmaciones ge-neralmente aceptadas, hayan sufrido modifi-caciones o incluso, deban ser negadas en la ac-

tualidad, lo que a nuestrojuicio nos obliga a revisartodaslasafirmacioneseco-nómicas pasadas a los he-chos reales que acontecendesde enero de 2007.

Nuestra denuncia surgeporque las autoridades le-gislativas y monetarias dela zona euro siguen adop-tando medidas en base aalgunas teorías económi-cas que han dejado de en-

cajar en los hechos actuales, pues, ¿para quése aumentaron o disminuyeron dichas masassi desde 2007 no guarda relación con la infla-ción?, ¿tiene sentido mantener una futilidadque está ocasionando tantos daños a tantaspersonas?, ¿o la argumentación mantenidadesde la mayoría legislativa europea es in-coherente con lo que pudieran perseguir al-gunos (su financiación a tipos negativos), aun-que suponga que otros sólo puedan hacerlo atipos desorbitados?, ¿ayuda dicha praxis a laidea de Europa? Si los Estados se pueden fi-nanciar fundamentalmente por tres vías, lostributos, la emisión de nueva deuda y la crea-ción de liquidez. La tercera de estas posibili-

dades está prohibida, pues se ha cedido dichacapacidad al BCE y la segunda opción está se-riamente yugulada en numerosos países porsu elevadísimo coste o ausencia distinta a losprogramas LTRO, por lo que los ciudadanosde países afectados estarán abocados a un pro-gresivo deterioro de su situación económicay patrimonial, hasta el irrevocable incumpli-miento de sus compromisos de pago, favore-ciendo comportamientos económicos irra-cionales que podrían acabar determinando elmando absolutista de unos pocos.

¿Qué ha podido cambiar desde 2007 paraque esto suceda? El mercado financiero for-ma parte del diagrama del flujo circular de laeconomía, como vehículo trasmisor desde elahorro privado hacia la inversión en el mer-cado de bienes y servicios, pero desde 1986(desarrollo de lacity y otroscon sus prácticas over thecounter & off balance sheet)dicho sector virtual se haido desarrollando hasta lle-gar a alcanzar un volumensuperior a nueve veces eltamaño de la realidad (su-ma de los PIB de todos lospaíses del mundo). A nues-tro juicio, ese volumen noha sido considerado total-mente en los modelos deeconomía avanzada y pensamos que quizássea importante estimar los efectos que tieneesa causalidad virtual en la realidad económi-ca mediante el uso de modelos teóricos. Tam-bién hay que plantear a nuestras autoridadesyugular bajo su estricto control el cordón um-bilical existente en la actualidad para el tras-vase de liquidez entre el mundo financiero yel mundo económico real (fundamentalmen-te para el segmento de éste denominado co-mo shadow banking system, que se estima quesupone ya más del 30 por ciento del total delanterior y por tanto, más de tres veces el va-lor económico de la economía real). Tambiénes importante para justificar por qué ni las re-

comendaciones realizadas por seguidores dela escuela económica austríaca ni las de la es-cuela keynesiana, parecen resolver aparente-mente la problemática económica y social dela crisis actual a nivel mundial.

Pues los enormes volúmenes de masas mo-netarias generadas en las cuatro principaleszonas monetarias del globo (más de seis bi-llones europeos de dólares en seis años), nohan ido técnicamente a ser impresas comobilletes de dinero físico que entraron en cir-culación por parte de los ciudadanos, sinoque lo hicieron tras los enormes quebrantosvolatilizados en las burbujas acaecidas des-de 2001 a 2007, a modo de apuntes contablespara equilibrar el balance de numerosos ban-cos, mediante la adquisición de sus activosfinancieros con remuneración de éstos, lo

que desincentivaba a losprimeros a otorgar crédi-to al mundo económico re-al al aportar un mayor ries-go. A nuestro juicio, estaes la explicación que pro-voca que acepciones váli-das anteriormente, co-miencen a no ser siempreciertas en la actualidad yque por tanto, no se estétraduciendo (de momen-to) en incrementos de la

inflación y/o actividad económica real.Pero esto no significa que la inflación no

pueda aumentar de forma súbita y agresivaen una zona monetaria en el futuro, puestoque cuando la rentabilidad-riesgo ofrecidapor empresas o familias supere a la de los ban-cos centrales, la liquidez existente en el mun-do virtual se extenderá en la misma en su for-ma real superando a su demanda y generan-do nuevas ineficiencias, que ante siguientesdisminuciones del par mencionado, abando-naría al “enfermo sin posibilidad de tratamien-to”, con las consecuencias sociales que dichafuga provocaría (observen lo que pasará enBrasil a partir de 2016, si las autoridades mun-diales no modifican su praxis).

De igual forma, analizando los estados eco-nómico-financieros de numerosas empresasy cooperativas y la mora bancaria publicada,nos hace pensar que aún podrían existir en-tidades (financieras y no financieras), cuyosbalances no se ajustan exactamente a su rea-lidad patrimonial, por lo que funcionarían co-mo drenantes de liquidez, cuyo quebranto noes recogido por el BCE como una merma delas masas monetarias de la zona euro.

Lo anterior supondría que conforme másesfuerzos de austeridad en el gasto fuesen exi-gidos a la población por parte de las autori-dades, coexistiendo con entidades drenantesde liquidez, mayor será el descenso del PIBpor habitante en esa zona económica y portanto en las mismas, se agudizará el progre-sivo trasvase de la deuda privada a pública(por amortización de la primera y mayor ne-cesidad de gasto asistencial de los Estados ala población más necesitada), el favorecimien-to a quien posea activos financieros (al perci-bir una rentabilidad superior a los generadospor la economía real) en el corto plazo, puessurgirán nuevas burbujas, el incremento delas desigualdades entre su población y un au-mento de los desajustes existentes entre larealidad y lo esperado al aplicar los axiomasy modelos que fueron fundamentales en elpasado para la ciencia económica.

Las autoridades dela zona euro tomanmedidas en base aalgunas teorías queya no tienen validez

La falta de crédito almundo económicoreal explica que nohaya incrementode la actividad

GETTY

EL ECONOMISTA LUNES, 20 DE ENERO DE 2014 7

Opinión

Cartas al directorLas tribulacionesdel Monarca

Monarquía y Casa Real están pa-deciendo uno de sus peores mo-mentos y con expectativas de ir apeor, tal como refleja la encuestade Sigma Dos publicada en ElMundo. El último de sus desdi-chados acontecimientos fue pro-tagonizado por Don Juan Carlos,al dar lectura de su discurso conmotivo de la celebración de laPascua Militar, trastabillando,nervioso y cambiando incluso al-

gunas palabras del mismo. Culparde todo lo sucedido al reflejo de laluz sobre los papeles del citadodiscurso tenía que ser una ocu-rrencia del algún “iluminado”.Tan absurda improvisación notiene cabida observando el rostrodesencajado del Rey. Los dos últi-mos años del Monarca han estadollenos de sucesos calamitosos yno solo por efecto de sus opera-ciones quirúrgicas. En esta Espa-ña nuestra, hemos contraído elhábito de negarnos a reconocerevidencias. Cerramos los ojos e

ignoramos todo lo incómodo, yno solo por la angustiosa situa-ción que está sufriendo el Rey.Existen otros casos como el paso-tismo ocasional protagonizadopor el Gobierno cuando no leconviene abordar públicamentealgún tema delicado como el in-dependentismo catalán, las pro-vocaciones de los expresos eta-rras, etc. Los miembros del Go-bierno solo se dedican a realzarlos éxitos económicos que se es-tán logrando gracias a lo acertadagestión. ¿Por qué negarse a reco-

nocer el real aturdimiento delMonarca? La Monarquía está in-mersa en una crisis de credibili-dad asustante que solamente serásuperable por la preparación ycapacidad demostrado por elPríncipe de Asturias. Aunque endeclive, el Rey mantiene un con-siderable reconocimiento de lasociedad española, comparándolocon las restantes instituciones, eldesafecto hacia la Casa Real esnotorio, esencialmente entre losjóvenes, que perfectamente po-dría recuperarse con el acceso al

trono por parte de Don Felipe.Nadie ignora que el “caso Urdan-garín” ha supuesto un castigo pa-ra la Casa Real. No obstante, todoparece indicar que en La Zarzue-la existen palabras malditas como“abdicación”, por mucho quepueda molestarle a la princesaconsorte, Letizia Ortiz. Nadarcontra corriente es muy difícil,pero con 76 años y bastante casti-gado, imposible. En fin Majestad,usted mismo.

JOSÉ–TOMÁS CRUZ VARELA

Nacional Internacional

LUNES 20>>> El Banco de España pu-blica los datos de riqueza fi-nanciera neta de las familiasresidentes en España corres-pondientes al tercer trimes-tre de 2013. 10:00 Madrid.>>> El Instituto Nacional deEstadística publica los indica-dores de actividad del sectorservicios correspondientes anoviembre de 2013. 09:00INE, Madrid.>>> La ministra de Empleo,Fátima Báñez, y el directorgeneral de Nestlé España,Laurent Dereux, oficializan laadhesión de la compañía a laEstrategia de Emprendimien-to y Empleo Joven. 12:00 Bar-celona.

MARTES 21>>> El Tesoro celebra una su-basta de letras a 6 y 12 me-ses.>>> El presidente del Gobier-no, Mariano Rajoy, inaugurael VII Foro de Liderazgo Turís-tico de Exceltur. 09:15 Madrid.>>> Icea organiza una jorna-da sobre Perspectivas del Se-guro y la Economía para año2014, en la que participan lapresidenta de Unespa, PilarGonzález de Frutos; el direc-tor general de Icea, José An-tonio Sánchez; y el presiden-

te de AFI, Emilio Ontiveros.

MIÉRCOLES 22>>> El presidente del Gobier-no, Mariano Rajoy,compare-ce en el Congreso para expli-car las conclusiones del Con-sejo Europeo de diciembre.>>> Bankinter publica sus re-sultados de 2013 y a conti-nuación celebra una confe-rencia con analistas. Madrid.>>> Red Eléctrica publica losdatos de consumo eléctricoempresarial.>>> El Ministerio de Econo-mía y Competitividad difundelos datos del déficit comer-cial del sector exterior hastanoviembre de 2013.

JUEVES 23>>> Iberia presenta en Fitursus iniciativas comerciales acargo de su director comer-cial, Marzo Sansavini.>>> Visa presenta los resul-tados obtenidos en Europa yen España en 2013 y la estra-tegia y los planes de la com-pañía para 2014.>>> Presentación de reulta-dos de Banc Sabadell.>>> NH Hoteles presentasus proyectos para el 2014.10:30 Madrid.

VIERNES 24>>> Da comienzo la conven-ción regional del PP de Cata-luña, que durará hasta el sá-bado, y será clausurada porel presidente del Gobierno,Mariano Rajoy.>>> La ministra de Fomento,Ana Pastor, presenta al alcal-de de Santiago de Composte-la, Ángel Currás, que partici-pa en la tribuna Smartcity.Foro de la Nueva Ciudad.>>> El expresidente de CajaMadrid, Miguel Blesa, decla-ra por un presunto delito deabuso de posición dominantey administración social frau-dulenta en la compra porparte de la entidad madrileñadel City National Bank de Flo-rida.

LUNES 20>>> La OCDE publica el in-forme Estadísticas Tributa-rias en América Latina 2014,el cual examina las tenden-cias de ingresos fiscales de1990 a 2012 en 18 econo-mías de la región.>>> Wall Street cierra por lacelebración del Día de Mar-tin Luther King.>>> En Alemania se publicael índice de precios de pro-ducción de diciembre.>>> Italia conoce los pedi-dos industriales del mes denoviembre.>>> En China se revela eldato del PIB del cuarto tri-mestre y las cifras de pro-ducción industrial y ventasminoristas de diciembre.

MARTES 21>>> El grupo automovilísti-co Renault presenta sus re-sultados comerciales de2013 y las perspectivas para2014.>>> Eurostat publicará el ín-dice de precios de viviendasde la eurozona del tercer tri-mestre del año.>>> El ZEW divulga su índi-ce de confianza económicade enero tanto de la eurozo-na como de Alemania.>>> En Suiza se difunde la

balanza comercial de di-ciembre y el boletín estadís-tico mensual del Banco Na-cional de Suiza.>>> El tesoro estadouniden-se celebra una subasta deletras a tres y seis meses.

MIÉRCOLES 22>>> Eurostat propaga losdatos de deuda pública deltercer trimestre del año dela zona del euro.>>> En Reino Unido, los in-versores deben estar aten-tos a las actas de la últimareunión del Banco de Ingla-terra (BoE) y a las cifras deempleo de noviembre.>>> En Italia se revela el da-

to de las ventas minoristasde noviembre.

JUEVES 23>>> El presidente de la ae-rolínea franco-holandesa AirFrance KLM, Alexandre deJuniac, explica en una confe-rencia la estrategia del gru-po.>>> La empresa de serviciosde información financieraMarkit publica el adelantodel Indicador PMI de activi-dad total para la zona deleuro, Alemania y Francia.>>> El Banco Central Euro-peo divulga la balanza depagos de noviembre de laeurozona.>>> Se revelan las cifras delPMI servicios y manufactu-rero de enero tanto de la eu-rozona como de Alemania yFrancia.

VIERNES 24>>> En Italia se conocen lasventas minoristas del mesde diciembre.>>> En Reino Unido se pu-blican las hipotecas aproba-das en diciembre.>>> Presentan sus resulta-dos: la química alemanaBASF, y las estadounidensesXerox, Procter & Gamble yStanley Black & Decker.

ForoEconómicoMundialEsta semana destaca lacelebración de la nuevareunión del Foro EconómicoMundial que da comienzoe l m i é r c o l e s 2 2 y s eclausurará el sábado 25. Paraesta edición se reúnen enDavos (Suiza) l íderespolíticos y representantesempresariales. A esta cita,en principio, no acudirá elpresidente del Gobiernoespañol, Mariano Rajoy.

El paro de 2013Este jueves 23, el Instituto Nacional de Estadística publica a las 09.00 la encuesta de po-blación activa (EPA) correspondiente al cuarto trimestre de 2013, que incluirá la tasa deparo con la que se ha cerrado el año.

Agenda

LUNES, 20 DE ENERO DE 2014 EL ECONOMISTA

Empresas & Finanzas8 Web: www.eleconomista.es E-mail: [email protected]

Javier Romera MADRID.

Los estancos españoles podrán ven-der a partir de ahora tabaco a tra-vés de Internet a los ciudadanos decualquier otro país europeo, al mis-mo tiempo que quedará tambiénpermitida la importación de labo-res o productos que no se distribu-yan directamente en España. Enconcreto, de acuerdo con el pro-yecto de Real Decreto elaboradopor el Gobierno, al que ha tenidoacceso elEconomista, y por el quese modifica la legislación actual,“los titulares de expendedurías detabaco y timbre podrán vender adistancia a personas residentes enotro Estado miembro de la UniónEuropea labores de tabaco que ten-gan la condición de mercancías co-munitarias”.

Para poder llevar a cabo esta ven-ta, la ley deja muy claro, no obs-tante, que los estancos deberán co-municárselo previamente al Co-misionado del Mercado de Taba-cos, un organismo dependiente delMinisterio de Hacienda encarga-do de la supervisión del sector, ypagar además los impuestos co-rrespondientes en el país de des-tino de las exportaciones. Españasigue siendo uno de los países conlos precios más bajos de toda laUE, debido fundamentalmente ala menor presión fiscal, pero el he-cho de que haya que pagar los im-puestos del país al que se exportaestrechará la diferencia. Todo apun-ta así a que los productos que másse podrían vender fuera son los pu-ros, de un coste mucho mayor alde los cigarrillos.

En el Proyecto de Real Decretose insiste también en que la ventaonline sólo está permitida fuera delas fronteras españolas. De hecho,sigue fijándose como infracción “larealización de actividades comer-ciales que excedan del ámbito pro-pio de la concesión como la ventaa distancia o por medios telemáti-cos o mediante exportación, conexcepción de la venta a distancia apersonas residentes en otro Estadomiembro de la Unión”.

La reforma de la legislación esconsecuencia de una sentencia delTribunal Supremo tras una denun-cia presentada por la asociaciónECOT (Empresarios y Comercian-tes de Tabaco) que reclamaba po-der comprar labores de tabaco a ter-ceros países. El Supremo planteóuna cuestión prejudicial al Tribu-nal de Justicia de la Unión Euro-

El propietario de un estanco en su expendeduría de Madrid. EE

El Gobierno liberaliza elhorario de las expendedurías

polio del que es titular el Estado”,asegura la CNMC.

Sin perjuicio de que se estudie laconveniencia o no de mantener es-te monopolio, el supervisor instaademás al Gobierno a introducirmedidas que abran el mercado a lacompetencia. Así, considera, porejemplo, que es “desproporciona-do” que las concesiones sean de 25años y pide a Hacienda que “regu-le un plazo inferior” y plantea tam-bién eliminar las restricciones pa-ra ser titular de una expendeduría.

Fuerte malestarEsto ha provocado un serio males-tar entre todas las asociaciones ypatronales de estanqueros. Mari-bel González, presidenta de ECOT,la asociación que llevó el caso anteLuxemburgo, asegura que “lo quenosotros reclamábamos era que senos permitiera importar mercan-cía y vender también a otros paísesde la UE, pero en ningún caso quese acabara con el monopolio”.

González va incluso mucho másallá y dice que “si se reduce el pe-riodo de concesión exigiremos in-demnizaciones”. Y en la misma lí-nea también, la Unión de Estanque-ros, la principal patronal del sector,acusó ayer a la CNMC de descono-

cer la realidad del mercado y recor-dó la red de expendedurías garan-tiza el control sanitario y la recau-dación de unos 10.000 millones deeuros anuales en impuestos.

La fuerte caída de las ventas detabaco como consecuencia del con-trabando ha obligado a los 13.500estancos españoles a buscar un cam-bio de estrategia para poder recu-perar su rentabilidad y sobrevivir.Con este objetivo, la Unión de Es-tanqueros ha reclamado al Gobier-no autorización para operar comooficinas de paquetería, llegando aacuerdos previos con empresas detransporte, y convertirse, además,en establecimientos con capacidadpara poder gestionar el pago de re-cibos de todo tipo de empresas queno estén domiciliados en una cuen-ta bancaria.

pea, en Luxemburgo, y éste estable-ció que la exclusión de los expen-dedores para actuar como impor-tadores resultaba contraria a la le-gislación comunitaria, por lo queha habido que modificar la ley.

El Gobierno ha presentado ya elProyecto de Real Decreto a la Co-misión Nacional de los Mercados yla Competencia (CNMC), que elmartes de la semana pasada emitióun informe valorándolo e instó alGobierno a que, aprovechando es-ta modificación, acabe con el mo-nopolio de la red.

“El modelo regulatorio del mer-cado de tabaco en España presen-ta fuertes restricciones a la compe-tencia derivadas principalmente,aunque no de forma exclusiva, dela configuración del comercio al pormenor como un régimen de mono-

La venta a distancia a través deInternet a otros países de laUnión Europea no es la únicamodificación introducida por elGobierno en el Proyecto de RealDecreto que modificará la legis-lación actual. El Ejecutivo va a li-beralizar además los horarios deapertura. En el Proyecto se esta-blece que hay que mantenerunas adecuadas condiciones deservicio al público “mediante laapertura del establecimiento du-rante un mínimo de ocho horasdiarias, excepto sábados tarde yfestivos, con respeto en todo ca-

so de la legislación vigente encada momento”. Es decir, se fijaun mínimo pero no un límite má-ximo. Según el Proyecto de RealDecreto, “los horarios que res-trinjan la apertura respecto delos mínimos indicados requeri-rán la autorización del Comisio-nado para el Mercado de Taba-cos, previa justificación de suconveniencia y, en todo caso, elhorario de apertura estará ex-puesto al público”. La reforma dela legislación entrará en vigor es-te mismo año, según los plazosprevistos.

Competencia hapedido al Gobiernoque estudie acabarcon el monopolio delas expendedurías

Los estancos podrán vender a travésde Internet al resto de países de la UEDeberán registrarse previamente y pagar losimpuestos sobre el tabaco en el país de destino

El Tribunal de Luxemburgo obligó a cambiarla ley y permitir la libertad de mercancías

EL ECONOMISTA LUNES, 20 DE ENERO DE 2014 9

Empresas & Finanzas

E. C. MADRID.

Los acuerdos laborales suscritosentre Bankia y los sindicatos se handado de bruces con la mutalidad deBancaja, convirtiéndose en una fuen-te de conflicto que ha llegado a lostribunales. Los sindicatos acepta-ron en 2012 que el banco suspen-diese durante dos años los ingresosa planes de pensiones e instrumen-tos análogos del personal que per-manecería en el grupo, a cambio deasegurar las aportaciones a los tra-bajadores que, afectados por losajustes, podrían acogerse a algúnsistema de prejubilaciones.

El conflicto salta porque el Mon-tepío de Bancaja no reconoce la le-

galidad del acuerdo laboral, al seruna compañía independiente deBankia, y denuncia la medida en lostribunales.La mutualidad de previ-sión social, creada por los antiguosempleados de Bancaja, alegó que laentidad incumplió los pactos de lafusión que garantizan todas las apor-taciones en el momento que dejade realizar ingresos en favor de los400 empleados aún en nómina.

Con el arranque de este año, seagrava el enfrentamiento porque elbanco decide suspender tambiénla contribución en favor de los al-rededor de 600 trabajadores queya salieron de la plantilla. Al fina-les del pasado año, Bankia comu-nicó por carta a los socios del Mon-

tepío la suspensión cautelar de lasaportaciones a los trabajadores ma-yores de 55 años que se acogierona la prejubilación en al Expedien-te de Regulación de Empleo (Ere)de 2010, y a aquellos otros en situa-ción de prejubilación parcial.

La medida sólo afecta a esta so-ciedad. Mantiene las contribucio-nes acordadas a los demás sistemasde previsión complementarios enbeneficio del resto de prejubilados.

“Supone un incumplimiento delacuerdo laboral. Hemos pedido quelo revoque, sin éxito”, explican des-de un sindicato, donde valoran em-prender acciones judiciales. En otrosindicato sospechan que Bankia jue-ga sus cartas, con la intención de

forzar una negociación con el Mon-tepío, al margen de los tribunales.

Fuentes sindicales descartan ra-zones económicas para suspenderlas aportaciones al colectivo de per-sonal pasivo. Según sus cálculos, nollegarían a los 350.000 euros al año.

Si no se reconduce la situación,el Montepío podría plantear a sussocios asumir las contribucionesinterrumpidas a fin de garantizar-se la prestación prevista a su jubi-lación, o recalcular la suma, y acep-tar percibir un importe inferior. Ala mayoría de afectados les quedantres años o menos para acceder alos 61 años previstos para jubilar-se, con la ley en vigor cuando se ad-hirieron al Ere, según los sindicatos.

El banco y los prejubilados de Bancaja, a lagresca por las aportaciones para sus pensiones

nificativa en una compañía. De es-te impacto no disfrutó con las ope-raciones de IAG, Mapfre e Indra.Es más, en ésta última fue Liber-bank quien lo aprovechó tras la ven-

ta de Bankia. Desde entonces, enagosto, la cotización de Indra haavanzado un 36 por ciento, hastalos 13,87 euros. El grupo nacionali-zado logró ingresar 337 millones yunas plusvalías de 43 millones. Adía de hoy habría obtenido 458 y58,5 millones, respectivamente, trasla subida del 36,1 por ciento.

Con la colocación de IAG, en ju-nio, la entidad logró 675 millones,de los que 167 millones eran ganan-cias. Ahora, tras el avance de 72,7por ciento, estos importes ascende-rían a 1.166 y 288,5 millones. Por su

parte, Mapfre le reportó en septiem-bre ingresos de 980 millones y be-neficios de 165 millones, frente a lavaloración actual de 1.284 y 216 mi-llones. La aseguradora se ha apre-ciado un 31 por ciento.

Bankia ha planificado una rápi-da, pero ordenada de su cartera in-dustrial. Su intención es cumplircuanto antes con las exigencias unabuena oportunidad. Para los próxi-mos meses tendrán que deshacer-se del 5 por ciento de Iberdrola, el18 por ciento de Deoleo y el 25 porciento de Realia.

Con NH Hotelesha aprovechado elalza del mercadoy ha ganado un30 por ciento más

Sede operativa de Bankia en Madrid. SERGIO MORENO

F. Tadeo MADRID.

Bankia decidió a mediados del añopasado pisar el acelerador en la ven-ta de participadas, con lo que ha de-jado escapar el rally bursátil de lasúltimas semanas. A pesar de quedispone hasta finales de 2016 parallevar cabo la desinversión de todasu cartera industrial, en 2013 mate-rializó algunas muy relevantes. Lasprincipales son el 12 por ciento deIAG, el 20 por ciento de Indra y el12 por ciento de Mapfre.

La rápida colocación en el mer-cado de estos tres paquetes le haimpedido ingresar 1.016 millonesadicionales de los registrados a pre-cios actuales. De haberlas realiza-do el pasado viernes las plusvalías,además, habrían sido 188 millonesa mayores, que le han servido parareforzar su capital y engordar sucuenta de resultados.

Como contrapunto, la espera síha sido beneficiosa en el caso de NHHoteles. El viernes vendió el 12,6por ciento de la cadena de aloja-mientos turísticos con lo que se habeneficiado del reciente rally alcis-ta. En septiembre pudo deshacer-se de este activo, pero decidió espe-rar. De esta manera, ha conseguidouna valoración de un 30 por cientosuperior. Entonces Kutxabank, BMNy Novagalicia colocaron casi un 10por ciento del capital de NH a 3,85euros por títulos y ahora Bankia loha hecho a 4,94 euros.

En este caso ha contado con elefecto subida que se produce cuan-do se vende una participación sig-

Bankia deja escapar 1.000 millonescon la venta rápida de participadasIAG, Indra y Mapfre suben en bolsa entre un 31% y un 77% desde su desinversión

La fusión deUnicaja y Ceiss,ante su momentodecisivoHoy termina elplazo para aceptarla oferta de compra

elEconomista MADRID.

Llega el desenlace final sobre elfuturo de Caja España-Duero(Ceiss). Hoy culmina el plazo pa-ra que los preferentistas de la en-tidad acepten la oferta de com-pra lanzada en diciembre porUnicaja en el marco del procesode fusión.

La entidad andaluza ha con-dicionado la absorción de la cas-tellana a la adhesión a su pro-puesta de al menos un 75 porciento de inversores de híbridos,con una aportación mínima alcapital de unos 900 millones através de los canjes por bonosconvertibles.

La semana pasada había aúndudas sobre la operación, ya quees muy probable que no se alcan-cen estas exigencias. El día 10había una aceptación del 50 porciento. Ante estas circunstanciasel Frob está dispuesto a conce-der ayudas nuevas para evitar unfracaso y verse obligado a nacio-nalizar Ceiss.

Unicaja ha reclamado al fon-do de rescate que sufrague lascondenas por preferentes a la

castellana para seguir con la ab-sorción en caso de que no con-siga el apoyo del 75 por ciento.Algunas fuentes sostienen queesta garantía asciende a unos 200millones.

Los problemas de compra seproducen por el rechazo de losparticulares a la oferta de la an-daluza, a pesar del proceso arbi-tral abierto por el Estado paraque recuperen su inversión ini-cial. Los preferentistas han per-dido hasta un 70 por ciento deldinero. Para este proceso, en ca-so de que la operación continúeadelante, costará entre 300 y 400millones, dependiendo el por-centaje final de aceptación.

La adhesión al proyecto deUnicaja supone renunciar a acu-dir a los tribunales en caso deque el arbitraje sea desfavorablepara el cliente. Para este escena-rio, la malagueña se ha compro-metido a compensar en parte alos afectados con el objetivo deque aprueben su oferta.

75POR CIENTOEs el porcentaje de aceptaciónque exige Unicaja para seguiradelante con la integración.

LUNES, 20 DE ENERO DE 2014 EL ECONOMISTA10

Empresas & Finanzas

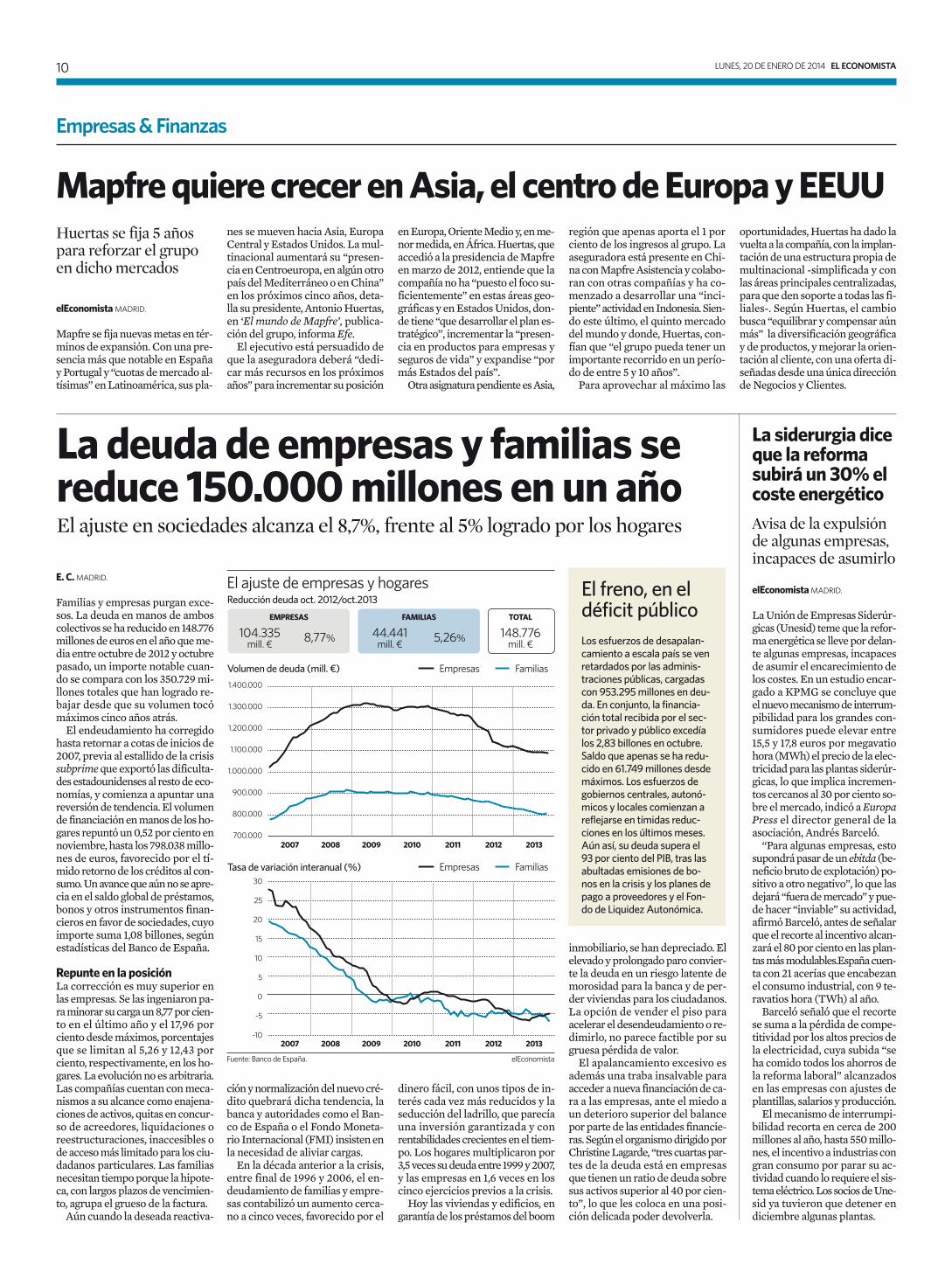

Fuente: Banco de España. elEconomista

El ajuste de empresas y hogares

Volumen de deuda (mill. €)

Reducción deuda oct. 2012/oct.2013

EMPRESAS

104.335mill. €

8,77%

Tasa de variación interanual (%)

Empresas Familias

Empresas Familias

2007 2008 2009 2010 2011 2012 2013

2007 2008 2009 2010 2011 2012 2013

1.400.000

30

25

20

15

10

5

0

-5

-10

1.300.000

1.200.000

1.100.000

1.000.000

900.000

800.000

700.000

FAMILIAS

44.441mill. €

5,26%

TOTAL

148.776mill. €

El freno, en eldéficit públicoLos esfuerzos de desapalan-camiento a escala país se venretardados por las adminis-traciones públicas, cargadascon 953.295 millones en deu-da. En conjunto, la financia-ción total recibida por el sec-tor privado y público excedíalos 2,83 billones en octubre.Saldo que apenas se ha redu-cido en 61.749 millones desdemáximos. Los esfuerzos degobiernos centrales, autonó-micos y locales comienzan areflejarse en tímidas reduc-ciones en los últimos meses.Aún así, su deuda supera el93 por ciento del PIB, tras lasabultadas emisiones de bo-nos en la crisis y los planes depago a proveedores y el Fon-do de Liquidez Autonómica.

La siderurgia diceque la reformasubirá un 30% elcoste energéticoAvisa de la expulsiónde algunas empresas,incapaces de asumirlo

elEconomista MADRID.

La Unión de Empresas Siderúr-gicas (Unesid) teme que la refor-ma energética se lleve por delan-te algunas empresas, incapacesde asumir el encarecimiento delos costes. En un estudio encar-gado a KPMG se concluye queel nuevo mecanismo de interrum-pibilidad para los grandes con-sumidores puede elevar entre15,5 y 17,8 euros por megavatiohora (MWh) el precio de la elec-tricidad para las plantas siderúr-gicas, lo que implica incremen-tos cercanos al 30 por ciento so-bre el mercado, indicó a EuropaPress el director general de laasociación, Andrés Barceló.

“Para algunas empresas, estosupondrá pasar de un ebitda (be-neficio bruto de explotación) po-sitivo a otro negativo”, lo que lasdejará “fuera de mercado” y pue-de hacer “inviable” su actividad,afirmó Barceló, antes de señalarque el recorte al incentivo alcan-zará el 80 por ciento en las plan-tas más modulables.España cuen-ta con 21 acerías que encabezanel consumo industrial, con 9 te-ravatios hora (TWh) al año.

Barceló señaló que el recortese suma a la pérdida de compe-titividad por los altos precios dela electricidad, cuya subida “seha comido todos los ahorros dela reforma laboral” alcanzadosen las empresas con ajustes deplantillas, salarios y producción.

El mecanismo de interrumpi-bilidad recorta en cerca de 200millones al año, hasta 550 millo-nes, el incentivo a industrias congran consumo por parar su ac-tividad cuando lo requiere el sis-tema eléctrico. Los socios de Une-sid ya tuvieron que detener endiciembre algunas plantas.

elEconomista MADRID.

Mapfre se fija nuevas metas en tér-minos de expansión. Con una pre-sencia más que notable en Españay Portugal y “cuotas de mercado al-tísimas” en Latinoamérica, sus pla-

nes se mueven hacia Asia, EuropaCentral y Estados Unidos. La mul-tinacional aumentará su “presen-cia en Centroeuropa, en algún otropaís del Mediterráneo o en China”en los próximos cinco años, deta-lla su presidente, Antonio Huertas,en ‘El mundo de Mapfre’, publica-ción del grupo, informa Efe.

El ejecutivo está persuadido deque la aseguradora deberá “dedi-car más recursos en los próximosaños” para incrementar su posición

en Europa, Oriente Medio y, en me-nor medida, en África. Huertas, queaccedió a la presidencia de Mapfreen marzo de 2012, entiende que lacompañía no ha “puesto el foco su-ficientemente” en estas áreas geo-gráficas y en Estados Unidos, don-de tiene “que desarrollar el plan es-tratégico”, incrementar la “presen-cia en productos para empresas yseguros de vida” y expandise “pormás Estados del país”.

Otra asignatura pendiente es Asia,

región que apenas aporta el 1 porciento de los ingresos al grupo. Laaseguradora está presente en Chi-na con Mapfre Asistencia y colabo-ran con otras compañías y ha co-menzado a desarrollar una “inci-piente” actividad en Indonesia. Sien-do este último, el quinto mercadodel mundo y donde, Huertas, con-fían que “el grupo pueda tener unimportante recorrido en un perío-do de entre 5 y 10 años”.

Para aprovechar al máximo las

oportunidades, Huertas ha dado lavuelta a la compañía, con la implan-tación de una estructura propia demultinacional -simplificada y conlas áreas principales centralizadas,para que den soporte a todas las fi-liales-. Según Huertas, el cambiobusca “equilibrar y compensar aúnmás” la diversificación geográficay de productos, y mejorar la orien-tación al cliente, con una oferta di-señadas desde una única direcciónde Negocios y Clientes.

Mapfre quiere crecer en Asia, el centro de Europa y EEUUHuertas se fija 5 añospara reforzar el grupoen dicho mercados

E. C. MADRID.

Familias y empresas purgan exce-sos. La deuda en manos de amboscolectivos se ha reducido en 148.776millones de euros en el año que me-dia entre octubre de 2012 y octubrepasado, un importe notable cuan-do se compara con los 350.729 mi-llones totales que han logrado re-bajar desde que su volumen tocómáximos cinco años atrás.

El endeudamiento ha corregidohasta retornar a cotas de inicios de2007, previa al estallido de la crisissubprime que exportó las dificulta-des estadounidenses al resto de eco-nomías, y comienza a apuntar unareversión de tendencia. El volumende financiación en manos de los ho-gares repuntó un 0,52 por ciento ennoviembre, hasta los 798.038 millo-nes de euros, favorecido por el tí-mido retorno de los créditos al con-sumo. Un avance que aún no se apre-cia en el saldo global de préstamos,bonos y otros instrumentos finan-cieros en favor de sociedades, cuyoimporte suma 1,08 billones, segúnestadísticas del Banco de España.

Repunte en la posiciónLa corrección es muy superior enlas empresas. Se las ingeniaron pa-ra minorar su carga un 8,77 por cien-to en el último año y el 17,96 porciento desde máximos, porcentajesque se limitan al 5,26 y 12,43 porciento, respectivamente, en los ho-gares. La evolución no es arbitraria.Las compañías cuentan con meca-nismos a su alcance como enajena-ciones de activos, quitas en concur-so de acreedores, liquidaciones oreestructuraciones, inaccesibles ode acceso más limitado para los ciu-dadanos particulares. Las familiasnecesitan tiempo porque la hipote-ca, con largos plazos de vencimien-to, agrupa el grueso de la factura.

Aún cuando la deseada reactiva-

La deuda de empresas y familias sereduce 150.000 millones en un añoEl ajuste en sociedades alcanza el 8,7%, frente al 5% logrado por los hogares

inmobiliario, se han depreciado. Elelevado y prolongado paro convier-te la deuda en un riesgo latente demorosidad para la banca y de per-der viviendas para los ciudadanos.La opción de vender el piso paraacelerar el desendeudamiento o re-dimirlo, no parece factible por sugruesa pérdida de valor.

El apalancamiento excesivo esademás una traba insalvable paraacceder a nueva financiación de ca-ra a las empresas, ante el miedo aun deterioro superior del balancepor parte de las entidades financie-ras. Según el organismo dirigido porChristine Lagarde, “tres cuartas par-tes de la deuda está en empresasque tienen un ratio de deuda sobresus activos superior al 40 por cien-to”, lo que les coloca en una posi-ción delicada poder devolverla.

ción y normalización del nuevo cré-dito quebrará dicha tendencia, labanca y autoridades como el Ban-co de España o el Fondo Moneta-rio Internacional (FMI) insisten enla necesidad de aliviar cargas.

En la década anterior a la crisis,entre final de 1996 y 2006, el en-deudamiento de familias y empre-sas contabilizó un aumento cerca-no a cinco veces, favorecido por el

dinero fácil, con unos tipos de in-terés cada vez más reducidos y laseducción del ladrillo, que parecíauna inversión garantizada y conrentabilidades crecientes en el tiem-po. Los hogares multiplicaron por3,5 veces su deuda entre 1999 y 2007,y las empresas en 1,6 veces en loscinco ejercicios previos a la crisis.

Hoy las viviendas y edificios, engarantía de los préstamos del boom

EL ECONOMISTA LUNES, 20 DE ENERO DE 2014 11

Empresas & Finanzas

La canadiensee Brookfield está dispuesta a interponerse para que Villar Mir no se haga con el controlde la inmobiliaria con una ampliación de capital que daría entrada al Grupo Santo Domingo y MoraBanc

QUIÉN ES QUIÉN EN LA GUERRAPOR EL CONTROL DE COLONIAL

Alba Brualla MADRID.

La batalla está servida. Cuando pa-recía que Villar Mir ya tenía todoslos puntos ganados para tomar eltimón en Colonial, el fondo cana-diense Brookfield, principal acree-dor de la inmobiliaria, presentó unacontraoferta en la que propone unareestructuración de la deuda y semuestra abiertamente dispuesto alanzar una opa sobre la compañía.

Esto hace tambalear la situaciónprivilegiada que hasta el momentohabía tomado el empresario espa-ñol, que se aseguró una silla en lapróxima junta, comprando un pa-quete de acciones representativasdel 19,33 por ciento del capital deColonial a Royal Bank of Scotland(RBS) por 43,5 millones de euros.

Con esta participación y el apo-yo de otros de los principales accio-nistas, como Credit Agricol, que ac-tualmente posee el 19,6 por ciento,y el respaldo de Banco Popular (4,6por ciento) y La Caixa (5,7 por cien-to), Villar Mir se aseguraba el éxi-to en la votación de la junta extraor-dinaria que se celebrará mañanapara aprobar una ampliación de ca-pital de hasta 1.000 millones de eu-ros en la que el desembolsará 300millones para quedarse con el 30por ciento de Colonial.

En esta misma ampliación se hancomprometido a participar otrosdos inversores, Amura Capital y elGrupo Santo Domingo, que desem-bolsarán 100 millones de euros ca-da uno para hacerse con el 10 porciento de Colonial.

Los inversores, al detalleEl primero de ellos es una Sicav queactúa de cabecera de las inversio-nes en real assets de Morabanc. Setrata de un grupo bancario ando-rrano con vocación internacionalque ofrece servicios de banca co-mercial, privada, de inversión, fon-dos de inversión y seguros. Es elquinto banco más solvente de Eu-ropa y además ha sido reconocidocomo el banco del Año en Andorraen 2013 según Financial Times.

Fundada en 1952 por la familiaMora y con sede en Andorra, estaentidad tiene presencia internacio-nal en Zúrich (Suiza), Miami (Es-tados Unidos), Montevideo (Uru-guay), Dubai (Emiratos Árabes Uni-dos) y Luxemburgo.

El primer impulso de Banca Mo-ra llegó en 1962, cuando compróBanca Coma y ocho años más tar-de recibió el empujón definitivo conla entrada del Banco de Bilbao, aho-

Juan Miguel Villar Mir, presidente de OHL. NACHO MARTÍN

El Consejo apuesta por Villar Mir,pero se tendrá que votar en la junta

diendo de las oportunidades queveamos”, aseguró MoraBanc en de-claraciones a elEconomista.

Por otro lado, se encuentra el Gru-po Santo Domingo, fundado por unade las mayores fortunas de Latinoa-mérica y que prevé participar en laampliación a través del fondo de ca-pital Quadrant Capital Advisors.

El grupo tiene otro vehículo deinversión, Valórem, a través de lacual controla más de cien compa-ñías de diversos sectores alrededordel mundo. En la actualidad, es due-ño de una empresa que se dedica ala producción de materias primas,Biofilm. Asimismo tiene una granpresencia en medios de comunica-ciones locales, como son CaracolTelevisión, el diario El Espectador,la revista Cromos y el Grupo Terra-num.

Parte de su fortuna, que se cifrapor encima de los 10.000 millonesde euros, viene de la época en la quese convirtió en el segundo mayoraccionista de una de las cervecerasmás grandes del mundo.

Concretamente, en 2005 cerróuna operación en la que la Cerve-cera Bavaria, de la que era princi-pal accionistas, se fusionó con la su-rafricana SAB Miller, quedándosecon el 15 por ciento de esta última.

El éxito de otras grandes opera-ciones sustentan su fortuna, comola venta de la aerolínea Avianca alempresario Germán Efromovich ode la empresa de telecomunicacio-nes Celumóvil, a la estadouniden-se Bellsouth y hoy en día propiedadde la española Telefónica Movistar.Asimismo se deshizo de la compa-ñía de Internet y televisión TV Ca-ble, que en la actualidad está en ma-nos del magnate mexicano CarlosSlim.

Estas dos compañías participa-rán en la misma ampliación de ca-pital que Villar Mir y están directa-mente frente a la canadiense Broo-kfil, una firma de fondos de inver-sión que gestiona 129.000 millonesde euros, y que ha demostrado yaen dos ocasiones que no permitirátan fácilmente que sus rivales se ha-gan con el control de Colonial.

ra BBVA. Sin embargo en 2006 losandorranos se hicieron con la par-ticipación del 51 por ciento que es-taba en manos de BBVA, convir-tiéndose en una entidad completa-mente andorrana. En 2011 cambióde nombre a BancaMora, ya quehasta el momento se conocía comoBanco Internacional de Andorra-Banca Mora (BIBM).

Hasta el momento era el únicobanco andorrano, de entre las cin-co entidades que conforman el te-jido bancario del país, que se habíaresistido a implantarse de algún mo-do en España, sin embargo Colo-nial ha logrado llamar su atención.

“Tenemos interés porque es unabuena inversión para poder propo-ner a los clientes mediante la sicavAmura Capital. A esta inversión leseguirán otras, en mercados dife-rentes o incluso en España, depen-