Trabajo final

20

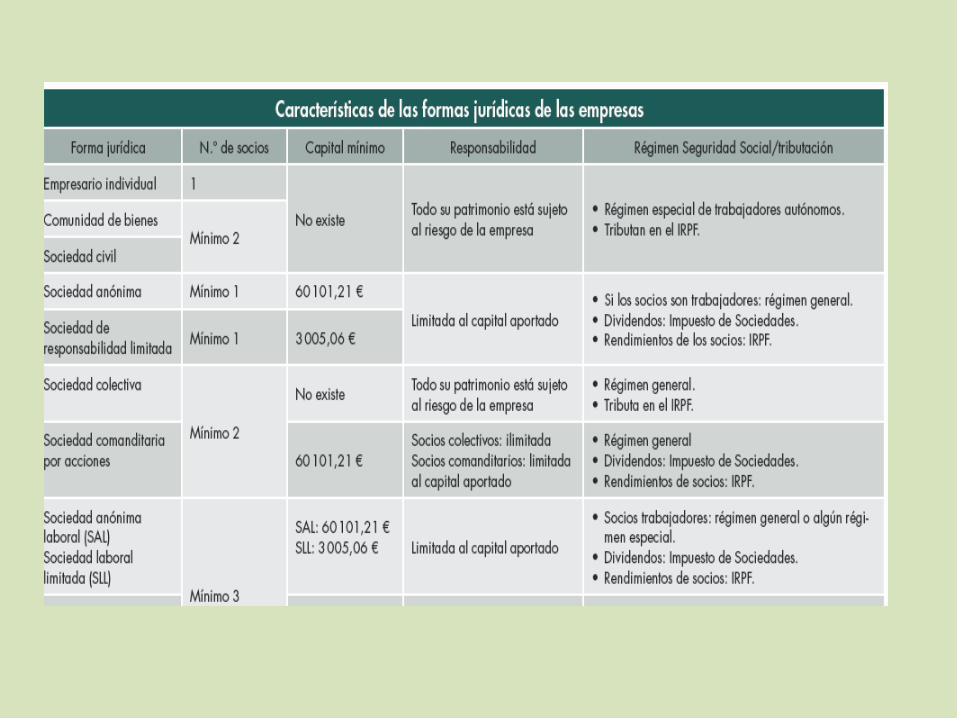

La empresa se forma para realizar una actividad económica, esta puede ser persona física o jurídica. Persona física = Empresario individual. Tributa por el IRPF Persona jurídica = Sociedad (ejemplo: S.A, S.L…). Tributan por el I.Sociedades La empresa

Transcript of Trabajo final

La empresa se forma para realizar unaactividad económica, esta puede serpersona física o jurídica.

Persona física = Empresario individual.Tributa por el IRPF

Persona jurídica = Sociedad (ejemplo:S.A, S.L…). Tributan por el I.Sociedades

La empresa

Formas jurídicas de empresa

Empresario individual o trabajador autónomo

Persona física que realiza una actividadeconómica o profesional a título lucrativo, cono sin trabajadores a su cargo, de formahabitual, personal, directa, por cuenta propia.

Empresario individual

La empresa del empresario individual se identifica con su nombre y/o apellidos por lo general, y con su NIF.

Características del empresario individual

- No es necesario que se inscriban en el Registro mercantil como tal, puesto que la empresa forma parte del patrimonio del empresario, pero por esto mismo:

- Responden de las deudas sociales con sus bienes. Se dice que su responsabilidad es ilimitada

Sociedad profesional

-Sociedad que tenga por objeto social únicamente el ejercicio en común de una actividad profesional. Debe cumplir los siguientes requisitos:

Titulación profesional, para cuyo ejercicio sea necesario acreditar una titulación universitaria oficial.

Inscripción en el correspondiente colegio profesional.

TRÁMITES EN HACIENDA para

empresarios individuales

Alta en el Impuesto de Actividades Económicas (I.A.E)

Declaración censal (IVA) 037 Es la declaración de comienzo, modificación o cese de actividad, que presentan empresarios, profesionales y otros obligados tributarios

Tributación de empresarios

individuales y profesionales

Para saber determinar el Rendimiento poractividades económicas consultaremos querégimen de IRPF nos corresponde en la web:

www.aeat.es dentro del enlace

empresarios individuales y profesionales

Rentas en el IRPFUna vez calculado el Rendimiento de la Actividad

económica se sumará al resto de rentas de la persona física (empresario o profesional)1. Rendimientos trabajo2. Rendimientos de capital inmobiliario3. Rendimientos de capital mobiliario

3.1 Participación en fondos propios de entidades3.2 Cesión a terceros de capitales propios… “Otros rendimientos” de capital mobiliario

4. Rendimientos de actividades económicas• Estimación directa• Estimación directa simplificada• Estimación objetiva (SIM)

5. Ganancias y pérdidas patrimoniales6. Imputaciones de renta

IRPFy se aplicará la siguiente escala (una vez hechos

una serie de cálculos)

Es un impuesto progresivo

Sociedades

Las sociedades son personas jurídicas, y la mayor parte de las existentes son sociedades mercantiles (su finalidad es el lucro).

Sociedades mercantiles más comunes:

-Sociedades anónimas(S.A.)

- Sociedades limitadas (S.L.) -y sus variantes SA laboral y SL laboral.

Características de las Sociedades

- Adquieren su personalidad jurídica cuando se inscriben en el Registro Mercantil

- La responsabilidad de sus socios es limitada a su aportación al capital de la sociedad, no arriesgan su patrimonio.

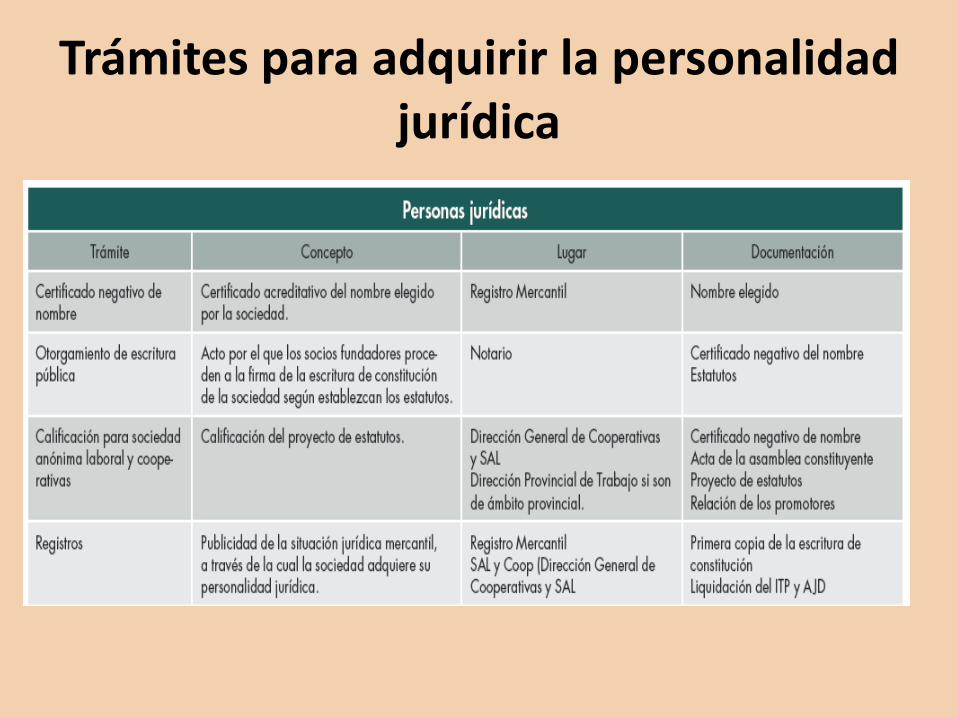

Trámites para adquirir la personalidad jurídica

TRÁMITES EN HACIENDA

para las Sociedades

Solicitud del Código de Identificación Fiscal (CIF)

Alta en el Impuesto de Actividades Económicas (IAE)

Declaración censal (IVA), modelo 036

Base imponible del IS.

La B.I. del I.S. está constituida por el importe de la renta obtenida, minorada por la compensación de BI negativas de ejercicios anteriores y se determina generalmente por el método de Estimación Directa:

Bº contable= Ingresos - Gastos

Bº fiscal =Bº contable- Ajustes fiscales

TIPO IMPOSITIVO GENERAL

El tipo general en el IS es el 30%.

Bº fiscal × 30% = Impuesto

(salvo País Vasco 28%)

TIPO IMPOSITIVO PYMESLas entidades cuyo importe neto de la cifra de

negocios sea inferior a 10 millones de euros, tributarán con arreglo a la siguiente escala:

a) Por la parte de base imponible comprendida entre 0 y 300.000€, al tipo del 25%.

b) Por la parte de base imponible restante, al tipo del 30%.

Para actualizar los tipos impositivos consulta:

Tipos impositivos del IS