Trabajo final grupo 168.docx

22

TRABAJO COLABORATIVO – MOMENTO 1 PAULA ANDREA PINILLA COD: 30235094 ERIKA VANESA GIRALDO COD: 29.436.426 SANDRA VICTORIA RIVERA CORREA COD: 30.383.820 ZULMA ELIANA CAMPO PEREA COD: 30874604 MARIA HELENA ROJAS SARRIA COD: 31.448.599 Grupo: 102004_168 Contabilidad Tutor MIGUEL SILVA BARRIOS Universidad Nacional Abierta y a Distancia - UNAD

-

Upload

paupinilla -

Category

Documents

-

view

232 -

download

0

Transcript of Trabajo final grupo 168.docx

TRABAJO COLABORATIVO – MOMENTO 1

PAULA ANDREA PINILLA COD: 30235094

ERIKA VANESA GIRALDO COD: 29.436.426

SANDRA VICTORIA RIVERA CORREA COD: 30.383.820

ZULMA ELIANA CAMPO PEREA COD: 30874604

MARIA HELENA ROJAS SARRIA COD: 31.448.599

Grupo: 102004_168

Contabilidad

Tutor

MIGUEL SILVA BARRIOS

Universidad Nacional Abierta y a Distancia - UNAD

Manizales, Octubre 14 de 2014

INTRODUCCIÓN

Mediante la realización de este trabajo, los estudiantes tuvimos la oportunidad

no solo de adquirir conocimientos acerca de los contenidos del curso, sino, que

logramos interiorizarlos con la elaboración de cada una de las actividades

propuestas.

En estas actividades además de demostrar nuestro conocimiento, pudimos

poner en práctica la temática propuesta en el curso mediante la simulación de

casos reales, lo cual nos proporciona una mayor compresión de los temas.

OBJETIVOS

• Revisar las diferentes teorías sobre la contabilidad.

• Comprender la estructura y la definición del plan único de cuentas.

• Poner en práctica los conocimientos contables mediante la realización de

ejercicios de casos reales.

DESARROLLO DE ACTIVIDADES

1. Clasificación de las empresas

CLASIFICACIÓN DE LAS EMPRESAS

SEGÚN SU ACTIVIDAD SEGÚN SU TAMAÑOSEGÚN SU

PROCEDENCIA DE CAPITAL

SEGÚN EL NÚMERO DE SOCIOS

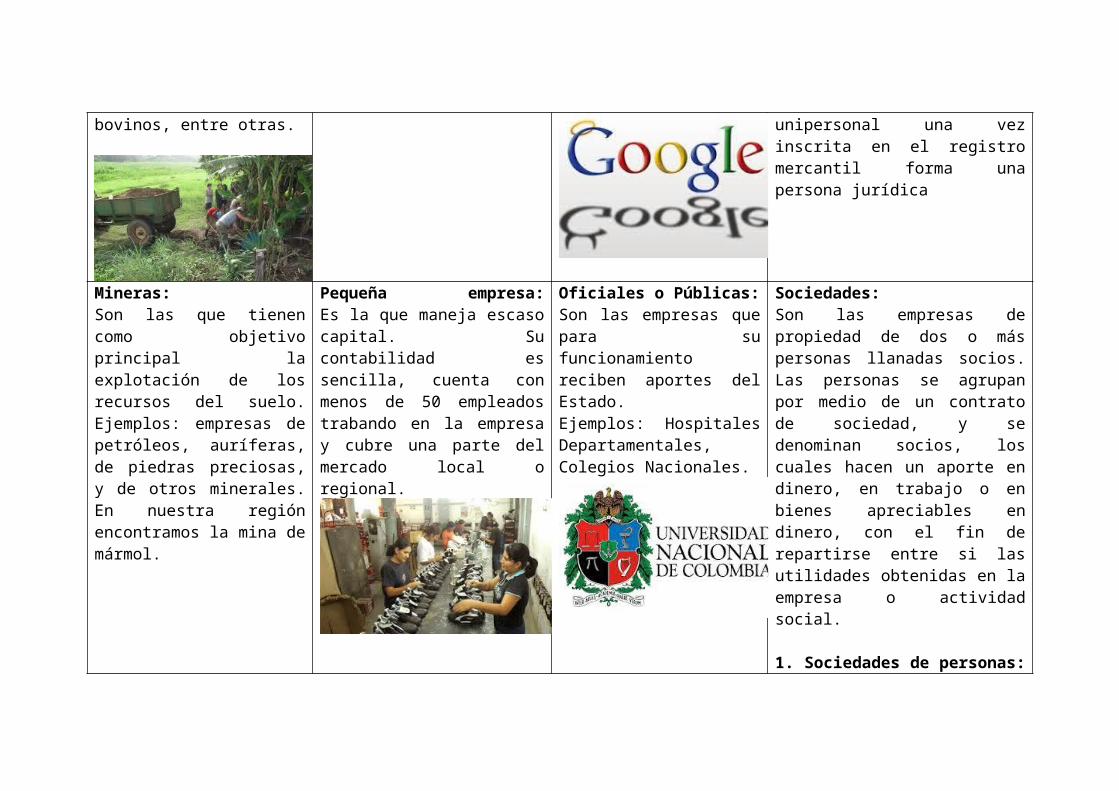

Agropecuarias:Son aquellas que producen bienes agrícolas y pecuarios en grandes cantidades. Son las empresas que proporcionan materia prima a otras industrias, por ejemplo, pesca, agricultura, caza, explotación de bosques, etc.Ejemplos: granjas avícolas, porcícolas, invernaderos, haciendas de producción agrícola, ganadería intensiva de bovinos, entre otras.

Microempresa:Posee menos de 10 trabajadores.

Privadas:Son las empresas que para su constitución y funcionamiento necesitan aportes de personas particulares.Ejemplos: un centro educativo, un supermercado propiedad de una familia, un taller de carros, una fábrica de ropa, una empresa de lácteos.

· Individuales:Se denominan también empresas unitarias o de propietario único. En ellas, aunque una persona es la dueña, la actividad de la empresa se extiende a más personas, quienes pueden ser familiares o empleados particulares.· Unipersonales:Es la persona natural o jurídica*, que, reuniendo las calidades jurídicas para ejercer el comercio, destina parte de sus activos para una o varias actividades de carácter mercantil. La empresa unipersonal una vez inscrita en el registro mercantil forma una persona jurídica

Mineras: Pequeña empresa: Oficiales o Públicas: Sociedades:

Son las que tienen como objetivo principal la explotación de los recursos del suelo.Ejemplos: empresas de petróleos, auríferas, de piedras preciosas, y de otros minerales. En nuestra región encontramos la mina de mármol.

Es la que maneja escaso capital. Su contabilidad es sencilla, cuenta con menos de 50 empleados trabando en la empresa y cubre una parte del mercado local o regional.

Son las empresas que para su funcionamiento reciben aportes del Estado.Ejemplos: Hospitales Departamentales, Colegios Nacionales.

Son las empresas de propiedad de dos o más personas llanadas socios.Las personas se agrupan por medio de un contrato de sociedad, y se denominan socios, los cuales hacen un aporte en dinero, en trabajo o en bienes apreciables en dinero, con el fin de repartirse entre si las utilidades obtenidas en la empresa o actividad social.

1. Sociedades de personas:· Sociedad Colectiva:Está constituida por dos o mas personas; los socios pueden aportar dinero o bienes, y sus responsabilidad es ilimitada y solidaria. La razón social se forma con el nombre o apellidos de uno o varios socios seguido de la expresión & Compañía.Sociedad en comandita simple:Se forma por dos o mas personas, de las que por lo menos una tiene responsabilidad ilimitada; en la razón social debe figurar el nombre o apellido de los socios que tienen responsabilidad ilimitada, seguido de la expresión & Cía. S. en C.

Industriales:Son las que se dedican a transformar la materia prima en productos terminados. Se dedican a la producción de bienes, mediante la transformación de la materia prima a través de los procesos de fabricación.Ejemplos: fabricas de telas, fabricas de camisas, fabricas de muebles, fabricas de calzado, fabrica de pulpas, mermeladas y encurtidos.

Mediana empresa:

En este tipo de empresa puede observase una mayor especialización de la producción o trabajo, en consecuencia el número de empleados es mayor que el anterior, tiene de 50 a 250 empleados laborando, la inversión y los rendimientos obtenidos ya son considerables, su información contable es amplia y su producto solamente llega al ámbito nacional.

De economía mixta:Son las empresas que reciben aportes de los particulares y del Estado.Ejemplos: Una Universidad Semi Oficial, ISAGEN, Banagrario.

2. Sociedades de capital:Sociedad Anónima:Se forma con mínimo de cinco socios. El capital aportado está representado en acciones. La razón social se forma con el nombre que caracteriza a la empresa, seguido de la expresión S.A.

Sociedad en comandita por acciones:Se constituye por uno o más socios con responsabilidad ilimitada y cinco o más socios con responsabilidad limitada. El capital está representado en títulos de igual valor. Se distingue porque la razón social va acompañada de las iniciales S. C. A. (Sociedad en Comandita por Acciones).

· De servicios:Son las que buscan prestar un servicio para satisfacer las

Gran empresa:Es la de mayor organización, posee personal técnico,

3. Sociedades mixtas:El prototipo de esta sociedad es:Sociedad de responsabilidad

necesidades de la comunidad.Ejemplos: Servicios en salud, en educación, transporte, recreación, servicios públicos, seguros, y otros servicios.Una empresa dedicada a la aviación, un centro de salud, una universidad, una funeraria, una odontología, entre otras.

profesional y especializado para cada actividad, las inversiones y rendimientos son de mayor cuantía. Tiene más de 250 empleados, y su producto abarca el mercado internacional.

limitada: los socios pueden ser mínimo dos, máximo veinticinco. El capital está dividido en cuotas de igual valor. La razón social está seguida de la palabra Limitada o de su abreviatura Ltda.

4. Sociedad sin ánimo de lucro:Son entidades que persiguen exclusivamente fines sociales, culturales, deportivos y de servicios, sin ánimo de lucro.

Mapa conceptual.

2. Clasificación de las cuentasCODIGO CLASE GRUPO CUENTA DESCRIPCIÓN

1105 Acti vo Dis ponible Ca ja

Regi s tra la exi s tencia en dinero efecti vo o en chequescon que cuenta el ente económico, ta nto en monedana ciona l como extra njera , di s ponible en formainmedia ta .

1110 Acti vo Dis ponible Ba ncosRegis tra el va lor de los depós i tos cons ti tuidos por elente económico en moneda na ciona l y extra njera , enba ncos ta nto del pa ís como del exterior.

1125 Acti vo Dis ponible Fondos

Regis tra el va lor de los dineros del ente económico enpoder de funciona rios del mis mo que s on ma neja dos enefecti vo o en cuenta s corrientes ba nca ria s y es tá ndes ti na dos pa ra a tender fi nes es pecia les o cierta cla s ede ga s tos que requieren un tra ta miento es pecia l , da da sla s neces ida des urgentes de la pres ta ción de s ervicios oa dquis i ción de e lementos

1205 Acti vo Invers iones Acciones

Regi s tra el cos to his tóri co de la s invers iones rea l i za da spor el ente económico en s ocieda des por a cciones y/oa s imi la da s , e l cua l incluye la s s uma s incurrida sdi recta mente en s u a dquis i ción.

1210 Acti vo Invers iones Cuota s o pa rtes de interes s ocia l

Regi s tra el cos to his tóri co de la s invers iones rea l i za da spor el ente económico en s ocieda des deres pons a bi l ida d l imi ta da y/o a s imi la da s , e l cua l incluyela s s uma s incurrida s di recta mente en s u a dquis i ción.

1215 Acti vo Invers iones Bonos

Regis tra el va lor de la s invers iones hecha s por el enteeconómico en bonos , los cua les s on títulos va lores queincorpora n una pa rte a l ícuota de un crédi to colecti vocons ti tuido a ca rgo de una s ocieda d.

1365 Acti vo Deudores Cuenta s por cobra r a tra ba ja dores

Regi s tra los derechos a fa vor del ente económico,origina dos en crédi tos otorga dos a l pers ona l con vínculola bora l , a s í como los va lores a ca rgo de és tos porconceptos ta les como fa l ta ntes en ca ja o inventa rios .

1450 Acti vo Inventrios Terrenos

Regis tra los cos tos y demá s ca rgos ca pi ta l i za bles en queincurre el ente económico pa ra la a dquis i ción deterrenos que es tá n des ti na dos pa ra la venta , ocons trucciones pa ra la venta .

1512 Acti vo Propieda d pla nta y equipo Ma quina ria y equipos en monta je

Regi s tra los cos tos incurridos por el ente económico enla a dquis i ción y monta je de ma quina ria , ha s ta elmomento en que el a cti vo queda l i s to pa ra s u uti l i za ción o explota ción, en e l s iti o y condiciones requerida s .

1520 Acti vo Propieda d pla nta y equipo Ma quina ria y equipoRegis tra el cos to his tóri co de la ma quina ria y equipoa dqui rida por e l ente económico.

1605 Acti vo Inta ngibles Credi to merca nti l

Regi s tra el va lor a diciona l pa ga do en la compra de unente económico a cti vo, s obre e l va lor en l ibros o s obre el va lor ca lcula do o convenido de todos los a cti vos netoscompra dos , por reconocimiento de a tributos es pecia lesta les como el buen nombre, pers ona l idóneo, reputa ciónde crédi to privi legia do, pres ti gio por vender mejoresproductos y s ervi cios y loca l i za ción fa vora ble.

1705 Acti vo Di feridos Ga s tos pa ga dos por a nti cipa do

Regis tra el va lor de los ga s tos pa ga dos por a nti cipa doque rea l i za el ente económico en el des a rrol lo de s ua cti vida d, los cua les s e deben a morti za r dura nte elperíodo en que s e reciben los s ervicios o s e ca us en loscos tos o ga s tos . As í, los interes es s e ca us a rá n dura nte el período prepa ga do a medida que tra ns curra el ti empo;los s eguros dura nte la vigencia de la pól i za ; losa rrenda mientos dura nte el período prepa ga do; elma ntenimiento de equipos dura nte la vigencia delcontra to.

1710 Acti vo Di feridos Ca rgos di feridos Regi s tra va rios eventos de cos tos ya morti za ciones

2205 Pa s ivo Proveedores Na ciona les

Regi s tra la s obl iga ciones contra ída s , en monedana ciona l o extra njera por el ente económico conproveedores pa ra la a dquis i ción de bienes y s erviciosta les como ma teria les , ma teria s prima s , equipos ,s uminis tro de s ervicios y contra ta ción de obra s .

2210 Pa s ivo Proveedores Del exterior

Regi s tra el va lor de la s obl iga ciones a ca rgo del enteeconómico y a fa vor de extra njeros por concepto de laa dquis i ción de bienes o s ervicios , a s í como contra tos deobra .

2335 Pa s ivo Cuenta s por pa gr Cos tos y ga s tos por pa ga rRegi s tra a quel los pa s ivos del ente económicoorigina dos por la pres ta ción de s ervicios , honora rios yga s tos fi na ncieros entre otros .

2515 Pa s ivo Obl iga ciones la bora les Interes es s obre la s ces a ntía sComprende el va lor de los interes es ca us a dos s obre la sces a ntía s de conformida d con la s di s pos iciones lega lesvigentes

2615 Pa s ivoPa s ivos es ti ma dos yprovi s iones

Pa ra obl iga ciones pa ra fi s ca les

Regi s tra la s deuda s es ti ma da s del ente económico pa raa tender el pa go de la s obl iga ciones fi s ca les y quemens ua lmente s e conta bi l i za n con ca rgo a ga na ncia s ypérdida s , ta les como: impues to de renta ycomplementa rios , indus tria y comercio, e impues to de

2620 Pa s ivoPa s ivos es ti ma dos yprovi s iones

Pens iones de jubi la ciónRegis tra e l va lor a morti za do por e l ente económico, en el ti empo y forma s eña la dos en la s norma s que regula n lama teria , ha s ta que cubra e l 100% del cá lculo a ctua ria l .

2705 Pa s ivo Di feridos Ingres os recibidos por a nti cipa do

Regis tra el va lor de la s s uma s que el ente económico harecibido por a nti cipa do a buena cuenta por pres ta ciónde s ervicios , interes es , comis iones , a rrenda mientos yhonora rios entre otros

2705 Pa s ivo Di feridos Ingres os recibidos por a nti cipa do

Regis tra el va lor de la s s uma s que el ente económico harecibido por a nti cipa do a buena cuenta por pres ta ciónde s ervicios , interes es , comis iones , a rrenda mientos yhonora rios entre otros

2905 Pa s ivo Bonos y pa peles comercia les Bonos en ci rcula ciónRegis tra el va lor recibido de los bonos pues tos enci rcula ción por e l ente económico a utori za do.

3105Pa trimio

Ca pi ta l s ocia l Ca pi ta l s us cri to y pa ga do

Regis tra el ingres o rea l a l pa trimonio del enteeconómico, de los a portes efectua dos por losa ccioni s ta s , y corres ponde a l va lor neto de la ss ubcuenta s 310505 -ca pi ta l a utori za do-, 310510 -ca pi ta lpor s us cribi r (DB)- y 310515 -ca pi ta l s us cri to por cobra r(DB)-.

3130Pa trimio

Ca pi ta l s ocia l Ca pi ta l de pers ona s na tura les

Regi s tra el tota l de derechos , rea les o pers ona les ,bienes muebles o inmuebles , corpora les o incorpora les ,a precia bles en dinero y pos eídos dentro o fuera del pa ísque la pers ona na tura l ha des ti na do como ca pi ta l pa rael e jerci cio de la s a cti vida des de comercio

3210Pa trimio

Superá vi t de ca pi ta l Dona cionesRegi s tra los va lores a cumula dos que el ente económicoha recibido por concepto de dona ciones de bienes yva lores .

3315Pa trimio

Res erva s Res erva s oca ciona les

Regi s tra los va lores a propia dos de la s uti l ida desl íquida s , ordena da s por el má ximo órga no s ocia lconforme a dis pos iciones lega les , pa ra fi nes es pecífi cosy jus ti fi ca dos .

3510Pa trimio

Dividendos o pa rti cipa cionesdecreta dos en a cciones , cuotso pa rtes de interés

Pa rti cipa ciones decreta da s encuota s o pa rtes de interes s ocia l

Regi s tra el va lor a propia do de la s ga na ncia sa cumula da s mientra s s e corre la corres pondientees cri tura públ i ca de incremento del ca pi ta l s ocia l .

3605Pa trimio

Res ul ta dos del e jerci cio Uti l ida d del e jerci cioRegi s tra el va lor de los res ul ta dos pos iti vos obtenidospor el ente económico, como cons ecuencia de la sopera ciones rea l i za da s dura nte el período

3610Pa trimio

Res ul ta dos del e jerci cio Pérdida del e jerci cioRegi s tra el res ul ta do nega ti vo de la s opera ciones ,re la ciona da s o no, con el objeto s ocia l , y que cons ti tuyeuna dis minución pa trimonia l pa ra el ente económico.

3810Pa trimio

Superá vi t por va lori za ciones De propieda d, pla nta y equipo

Regis tra la va lori za ción del grupo propieda des , pla nta yequipo. Pa ra el regi s tro conta ble de es ta s va lori za cionesdeben obs erva rs e la s ins trucciones de la cuenta 1910 -de propieda des , pla nta y equipo-.

3895Pa trimio

Superá vi t por va lori za ciones De otros a cti vos

Regis tra el va lor corres pondiente a la va lori za ción dea quel los bienes incluidos en la cuenta 1995 -de otrosa cti vos -. Pa ra el regi s tro conta ble de es ta sva lori za ciones deben obs erva rs e la s ins trucciones da da s en dicha cuenta .

4110Ingres os

Opera ciona les Pes ca

Regis tra el va lor de los ingres os obtenidos por el enteeconómico en la venta de productos y pres ta ción des ervicios y demá s a cti vida des rela ciona da s con la pes cay cría de peces dura nte e l e jercicio.

4115Ingres os

Opera ciona les Explota ción de mina s y ca ntera s

Regi s tra el va lor de los ingres os obtenidos por el enteeconómico en la s a cti vida des de explora ción, extra ccióny explota ción de mina s , ca ntera s e hidroca rburos ,dura nte e l e jercicio.

5105 Ga s tosOpera ciona les dea dminis tra cion

Ga s tos de pers ona l

Regi s tra los ga s tos oca s iona dos por concepto de larela ción la bora l exi s tente de conformida d con la sdi s pos iciones lega les vigentes , e l regla mento internodel ente económico, pa cto la bora l o la udo.

5115 Ga s tosOpera ciona les dea dminis tra cion

Impues tos

Regi s tra el va lor de los ga s tos pa ga dos o ca us a dos porel ente económico origina dos en impues tos o ta s a s deca rá cter obl iga torio a fa vor del Es ta do di ferentes a losde renta y complementa rios , de conformida d con la snorma s lega les vigentes .

5125 Ga s tosOpera ciona les dea dminis tra cion

Contribuciones y a fi l ia ciones

Regi s tra el va lor de los ga s tos pa ga dos o ca us a dos porel ente económico por concepto de contribuciones ,a portes , a fi l ia ciones y/o cuota s de s os tenimiento, conorga nis mos públ i cos o priva dos por ma nda to lega l ol ibre vincula ción.

5145 Ga s tosOpera ciona les dea dminis tra cion

Ma ntenimiento y repa ra cionesRegi s tra los ga s tos oca s iona dos por concepto dema ntenimiento y repa ra ciones que s e efectúa n endes a rrol lo del gi ro opera ti vo del ente económico.

5155 Ga s tosOpera ciona les dea dminis tra cion

Ga s tos de via jeRegi s tra la s eroga ciones oca s iona da s por concepto dega s tos de via je que s e efectúa n en des a rrol lo del gi ronorma l de opera ciones del ente económico.

5195 Ga s tosOpera ciona les dea dminis tra cion

Divers osRegi s tra los ga s tos opera ciona les oca s iona dos porconceptos di ferentes a los es pecifi ca dos a nteriormente.

3. Clasificación de cuentas

CUENTA REAL O DE RESULTADO CODIGO NATURALEZA DEL SALDO

Ca ja Rea l 1105 Debi to

Ba ncos Rea l 1110 Debi to

Proveedores Na ciona les Rea l 2210 Crédi to

Aportes s ocia les Rea l 3115 Crédi to

Deudores cl ientes Rea l 1305 Debi to

Ingres os por venta s Res ul ta do 4135 Crédi to

Acreedores va rios Rea l 2380 Crédi to

Ga s tos impues tos Res ul ta do 5115 Debi to

Ingres os Honora rios Res ul ta do 4230 Crédi to

Iva por pa ga r Rea l 2408 Crédi to

Uti l ida d del e jerci cio Rea l 3605 Crédi to

Invers ióin en Bonos Rea l 1215 Debi to

Inventa rio ma teria s prima s Rea l 1405 Debi to

Sa la rios por pa ga r Rea l 2505 Crédi to

4. Registros contables de operaciones

Socio 1, Efectivo por $60.000.000Socio 2, Muebles y Enseres $30.000.000 y $ 30.000.000 en efectivoSocio 3, Realiza un aporte correspondiente al local comercial por valor de $60.000.000

DEBITO CREDITO DEBITO CREDITO60.000.000 60.000.000 30.000.000 60.000.000

60.000.000

DEBITO CREDITO30.000.000

DEBITO CREDITO60.000.000

B. Se realizan reparaciones locativas para adecuar el local por valor de $10.000.000

DEBITO CREDITO DEBITO CREDITO10.000.000 10.000.000

DEBITO CREDITO DEBITO CREDITO5.000.000 5.000.000

DEBITO CREDITO DEBITO CREDITO1.000.000 1.000.000

A. Tres personas se reúnen y deciden hacer una sociedad en el cual van a conformar un restaurante; acuerdan realizar los siguientes aportes:

REGISTROS CONTABLES

C. Se compran el menaje para montar el restaurante y se realiza la contratación de un administrador para que esté al frente la contratación de personal. El Empleado fue contratado a partir del 1 de febrero con una asignación mensual de $ 1.000.000 contrato a término fijo.

1405 Materias primas 1105 Caja

5105 Gastos de personal 1105 Caja

1105 Caja

152405 Muebles y enseres

1615 Construcciones y edific.

3115 Aportes sociales

515015 Reparaciones Locativas 1105 Caja

D. Se comprar un equipo de sonido para ambientar musicalmente el lugar por valor de $ 5.000.000 a crédito.

DEBITO CREDITO DEBITO CREDITO5.000.000 5.000.000

201.000.000 201.000.000

1105 Caja 74.000.000 2380 Acreedores varios 5.000.000 1405 Materias Pirmas 5.000.000 152405 Muebles y enseres 35.000.000 PATRIMONIO1516 Construcciones y edificaciones 60.000.000 3115 Aportes sociales 180.000.000

3605 Resultados del ejercicio 11.000.000 - 169.000.000

174.000.000 174.000.000

ECUACIÓN CONTABLE

ACTIVOS PASIVOS

152405 Muebles y enseres 2380 Acreedores varios

5. Ejercicios de partida doble

DEBITO CREDITO DEBITO CREDITO1.000.000 1.000.000

Se abre una cuenta bancaria para depositar el valor de 70.000.000

DEBITO CREDITO DEBITO CREDITO70.000.000 70.000.000

DEBITO CREDITO DEBITO CREDITO4.000.000 3.000.000

DEBITO CREDITO1.000.000

Se realiza la compra de una motocicleta para realizar domicilios por valor de 4.000.000, se cancelo el 25% de contado y el resto a crédito

EJERCICIOS DE PARTIDA DOBLE

Compra de marterias primas para el restaurante a crédito por valor de 1,200,000,

6205 Mercancia 2205 proveedores nacionales

1110 Banco 1105 Caja

1540 Flota y equipo de transporte 2205 proveedores nacionales

1110 Banco

se realiza el registro contable de las ventas de la primera semana por valor de 2,300,000

DEBITO CREDITO DEBITO CREDITO2.300.000 2.300.000

DEBITO CREDITO DEBITO CREDITO152.000 987.000

DEBITO CREDITO170.000

DEBITO CREDITO630.000

DEBITO CREDITO35.000

DEBITO CREDITO DEBITO CREDITO560.000 560.000

DEBITO CREDITO DEBITO CREDITO3.500.000 3.500.000

233510 Gastos Legales 1105 Caja

4135 Comercio al por mayor

513530 Energía eléctrica

1105 Caja

Se cancela los servicios publicos generados en el primer mes de operaciones, Energia :170,000, Agua $152,000, Gas $35,000 y telefóno $63,000

513525 Acueducto y alcantarillado 1105 Caja

513535 Teléfono

513555 Gas

Se realizan los pagos correspondientes a la inscripción en la camara de comercio y demás gastos de cosntitución de la empresa por valor de 560.000

Se realiza la compra de electrodomesticos para equipar la cocina por valor de 3,500,000 los cuales se cancelan con un cheque del banco

151225 Equipo de hoteles y rest 1110 Bancos

Se realiza el registro contable de las ventas de la segunda semana por valor de 3,650,000, los cuales se consignaron

DEBITO CREDITO DEBITO CREDITO3.650.000 3.650.000

Se realiza el pago de la primera quincena al personal operativo del restaurante. Valor $1,325,000

DEBITO CREDITO DEBITO CREDITO1.325.000 1.325.000

Se reliza la compra de alimentos para surtir el restaurante por valor de 1,800,000

DEBITO CREDITO DEBITO CREDITO1.800.000 1.800.000

1110 Bancos 4135 Comercio al por mayor

89.122.000 89.122.000

72 Mano de obra directa 1105 Caja

1405 Materias Primas 1105 Caja

TOTAL DEBITOS TOTAL CREDITOS

CONCLUSIONES

• Re revisó la documentación propuesta en la unidad 1 del curso.

• Se logró la compresión de la estructura y la definición del plan único de cuentas.

• Se pusieron en práctica los conocimientos contables mediante la realización de

ejercicios de casos reales.