U12.qxd 13/5/08 23:28 Página 280 del ejercicio … · figuran abiertas en la empresa (IVA...

28

12 En esta Unidad aprenderás a: Realizar liquidaciones-declaraciones trimestrales de IVA y resolver su tratamiento contable. Interpretar el concepto contable de periodificación de cobros y gastos. Identificar los gastos e ingresos que, correspondiendo al ejercicio económico actual, estén sin contabilizar por hallarse pendientes de pago o cobro, y asignarlos al ejercicio al que corresponden. Entender el proceso contable de cierre de ejercicio y determinar el resultado económico obtenido por la empresa. Elaborar las Cuentas anuales de una empresa e interpretar la información que proporcionan. 5 4 3 2 1 Las operaciones de fin del ejercicio económico y la elaboración de las Cuentas anuales

Transcript of U12.qxd 13/5/08 23:28 Página 280 del ejercicio … · figuran abiertas en la empresa (IVA...

12

En esta Unidad aprenderás a:

Realizar liquidaciones-declaracionestrimestrales de IVA y resolversu tratamiento contable.

Interpretar el concepto contablede periodificación de cobros y gastos.

Identificar los gastos e ingresos que,correspondiendo al ejercicio económicoactual, estén sin contabilizar por hallarsependientes de pago o cobro, y asignarlosal ejercicio al que corresponden.

Entender el proceso contable de cierrede ejercicio y determinar el resultadoeconómico obtenido por la empresa.

Elaborar las Cuentas anuales de unaempresa e interpretar la informaciónque proporcionan.

5

4

3

2

1

Las operaciones de findel ejercicio económico

y la elaboraciónde las Cuentas anuales

U12.qxd 13/5/08 23:28 Página 280

Día 31 de diciembre

Francisco realiza las operaciones necesarias para cerrarsu ejercicio económico y determinar el resultado obte-nido en él.

Declaración-liquidación de IVA

Llegado el final del periodo trimestral, procede realizarla declaración-liquidación del mismo a la HaciendaPública. Para ello se cancelan las cuentas de IVA quefiguran abiertas en la empresa (IVA soportado e IVArepercutido), y se determina la situación de la empresarespecto a la Hacienda Pública por este impuesto.

Francisco deberá cumplimentar con estos datos losimpresos correspondientes a la declaración trimestral yal resumen anual, que deberá presentar en la AgenciaTributaria en el mes de enero.

• Operaciones que tienes que realizar

1. Realizar la suma de las cuotas de IVA que figu-ran en los libros registros de facturas recibidasy facturas emitidas, y comprobar que coincidencon los saldos de las cuentas de IVA soportadoe IVA repercutido del libro Mayor.

2. Cumplimentar el modelo de impreso que corres-ponda para la declaración trimestral de IVA quela empresa Telemóvil tendrá que presentar enenero.

3. Efectuar el registro contable de la compensa-ción de estas cuentas.

Periodificación de gastos

En este apartado, se consideran los siguientes gastosque corresponden a este año, pero que aún no se hanpagado por diversos motivos:

a) Gastos de teléfono. Todavía no nos han cobradolos gastos del mes de diciembre. Estimamos lossiguientes importes por este concepto:

Cuota de abono: 10,25 euros

Llamadas estimadas: 54,00 euros

b) Consumos de agua y de energía eléctrica. Losconsumos de agua y de electricidad del mes dediciembre están sin pagar. El consumo de diciembrey de enero se pagará en el mes de febrero. Hemoscomprobado las cantidades de agua (m3) y de elec-

SimulaciónActividades de la empresa Telemóvil

281

Actividades de la empresa Telemóvil

Operaciones de Telemóvil

Hemos llegado a los últimos días del mes de diciembre,final del ejercicio económico, que en nuestra empresa,como en casi todas, coincide con el año natural.

Francisco puso en marcha su empresa Telemóvil con laidea de dedicarse a comprar y vender teléfonos móvilesy equipos y accesorios relacionados con los mismos,estimando que podría resultar un buen negocio. Hainvertido su dinero y su tiempo en desarrollar esta acti-vidad empresarial y ha terminado su primer ejercicioeconómico con tan sólo tres meses de actividad. Todolo anterior lo ha hecho para obtener un beneficio, yahora llega el momento, al cerrar su primer ejercicioeconómico, de conocer cuál ha sido el resultado delmismo.

Para determinarlo correctamente debe informarse ytener en cuenta, además de las operaciones registradas,todos aquellos gastos e ingresos que puedan estar pen-dientes. Entre otros gastos tendrá que comprobar losconsumos de agua, electricidad, llamadas telefónicas,etc., que todavía no haya pagado, para tenerlos encuenta como gastos del ejercicio actual.

Es el momento de hacer una pausa en nuestra actividadpara analizar los resultados que hemos obtenido y com-probar cuál es la situación de la empresa después deestos meses. Francisco tiene que efectuar las anotacio-nes contables y los cálculos correspondientes paradeterminar el resultado económico de su empresa, yrealizar las operaciones de cierre de su contabilidad.

U12.qxd 13/5/08 23:28 Página 281

tricidad (kW/h) consumidas en el mes, y de acuerdocon las tarifas actuales, se han calculado sus res-pectivos importes:

Agua: 14,50 euros

Electricidad: 46,50 euros

c) Alquiler del local. Recordamos que el día 2 dediciembre se pagó el alquiler del local de losmeses de diciembre y de enero por importe de2 280 euros, operación que se contabilizó enesa fecha.

• Operaciones que tienes que realizar

Efectuar los asientos contables necesarios para laperiodificación adecuada de estos gastos.

Regularización contable.Determinación del resultadoeconómico y cierrede los libros contables

a) Inventario de existencias

El día 31 de diciembre se realiza un inventario delas existencias de los distintos modelos de teléfo-nos móviles y cargadores de viaje que se comercia-lizan.

Los productos que tenemos coinciden con los sal-dos que presentan las fichas del libro de Almacén,siendo su precio de mercado igual o superior, porlo que no corresponde efectuar ninguna provisiónpor este concepto.

• Operaciones que tienes que realizar

1. Determinar, consultando las correspondientesfichas del libro de Almacén, el valor de las exis-tencias de cada artículo al finalizar el ejercicioeconómico.

2. Efectuar los asientos contables necesarios pararegularizar las cuentas de existencias.

b) Balance de comprobación de sumas y saldos

Francisco, antes de proceder a regularizar las cuen-tas de gastos e ingresos, decide hacer un Balance

de comprobación con el fin de verificar los datosque figuran en su contabilidad. Por otra parte, harealizado el Inventario de cierre del ejercicio paracontrastar si los datos contables reflejan la reali-dad patrimonial de la empresa.

• Operaciones que tienes que realizar

1. Elaborar un Balance de comprobación desumas y saldos al día 31 de diciembre, antesde la regularización de las cuentas de gastos eingresos.

2. Comprobar que el total de las sumas del Balancecoinciden con las sumas del libro Diario.

c) Determinación del resultado y cierre de libros

Una vez realizados los pasos anteriores, Fran-cisco procede a hacer los asientos de regulariza-ción para obtener el resultado económico de laempresa, y pasa a continuación a cerrar loslibros contables.

Antes de proceder al cierre de cuentas, Franciscoingresa en la caja de su empresa el importe de lasretenciones que le han sido practicadas en las ope-raciones de su negocio.

Estas retenciones las podrá deducir de la cuota quetenga que pagar por el Impuesto sobre la Renta delas Personas Físicas (IRPF).

• Operaciones que tienes que realizar

1. Efectuar los asientos de regularización para ladeterminación del resultado económico.

2. Efectuar los asientos que correspondan paracancelar de su contabilidad las retencionespracticadas y el ingreso de su importe que haceFrancisco en la caja de la empresa.

3. Hacer los asientos necesarios para el cierre delos libros contables.

Elaboración de las Cuentas anuales

Una vez terminado el ejercicio económico, y cerrada lacontabilidad, Francisco tiene que elaborar las Cuentasanuales de su empresa.

SimulaciónOperaciones de Telemóvil

282

U12.qxd 13/5/08 23:28 Página 282

• Operaciones que tienes que realizar

1. Elaborar las Cuentas anuales de la empresaTelemóvil, según el modelo abreviado quefigura en el PGC.

2. Cumplimentar los impresos correspondientespara la presentación de las Cuentas anualesabreviadas en el Registro Mercantil.

Análisis de la Actividad

1. Información

Para poder realizar estas operaciones que se nosplantean es necesario leer los apartados que figu-ran a continuación, en esta Unidad, y realizar lasActividades propuestas.

2. Solución

Una vez comprendida la información, has de resol-ver las cuestiones que se le plantean a la empresaTelemóvil, S.A., en esta Unidad, para lo cual tienes,además, que buscar, obtener y analizar la informa-ción exterior que precises y tomar las decisionesadecuadas.

3. Comprobación y análisis

– Contrastar y analizar las soluciones con loscompañeros y con las explicaciones del libro.

– Verificar en clase, con el profesor, las solucio-nes de la empresa simulada.

SimulaciónOperaciones de Telemóvil

283

Fig. 12.1. Portada del depósito normalizado de Cuentas anuales en el Registro Mercantil.

U12.qxd 13/5/08 23:28 Página 283

284

12.1 Las operaciones de fin de ejercicio económico

12.2 Las liquidaciones periódicas de IVA

12. Las operaciones de fin del ejercicio…12.1. Las operaciones de fin de ejercicio económico

En la Unidad 1, al estudiar el concepto de empresa,veíamos que el principal objetivo de la actividad empre-sarial es la obtención de un beneficio. Las empresas, enprincipio, se constituyen para realizar su actividad deforma ilimitada en el tiempo, mientras vayan obte-niendo unos beneficios que consideren adecuados enrelación con la inversión que han realizado.

La actividad empresarial se divide en ciclos o unidadesde tiempo que se denominan ejercicios económicos.Estos ciclos pueden tener una duración variable detiempo, y empezar y finalizar en cualquier fecha delaño, pero generalmente se establecen con carácteranual y coinciden con el año natural, es decir, cadaejercicio económico comienza el día 1 de enero y ter-mina el día 31 de diciembre.

Entre las razones que aconsejan a las empresas esta-blecer sus ejercicios económicos anuales se encuen-

tran las de carácter fiscal, ya que para el pago de susimpuestos las empresas tienen que calcular los bene-ficios obtenidos en cada año natural, y si hacen coin-cidir sus ejercicios con este periodo simplifican susactuaciones.

Al final de cada ejercicio económico, la empresa realizael cálculo del resultado de su actividad durante elmismo, determinando con precisión el beneficio o lapérdida experimentada y su situación patrimonial.Mediante estos datos puede realizar un análisis sobresu actividad y efectuar el proyecto para el próximo ejer-cicio.

Para poder determinar a través de la contabilidad elresultado económico, la empresa necesita realizar,aparte de las anotaciones contables que ya hemosvisto, otras de carácter específico de fin de ejercicioque estudiamos a continuación.

Como ya vimos en la Unidad 3 al estudiar los conceptosbásicos del IVA, las empresas deben efectuar declara-ciones-liquidaciones periódicas del impuesto. Estasliquidaciones serán normalmente por trimestres natu-rales, aunque en los casos en que el volumen de opera-ciones de la empresa sea muy elevado se realizarán porperiodos mensuales.

Al finalizar cada uno de estos periodos, para realizar laliquidación correspondiente, las empresas que estén enel régimen general de IVA tienen que determinar la can-tidad a ingresar en la Hacienda Pública por este con-cepto o, en su caso, el importe que la Hacienda lestenga que devolver.

Contablemente se realiza mediante una compensación delas dos cuentas en las que se habrá ido recogiendo el IVA:

– 472. Hacienda Pública, IVA soportado

– 477. Hacienda Pública, IVA repercutido

Si el saldo de la cuenta 477 es superior al de la 472, ladiferencia constituirá el importe a ingresar a Hacienda.

Dicha cantidad se llevará a la 4750. Hacienda Pública,acreedor por IVA, que es una subcuenta de la cuenta475. Hacienda Pública, acreedor por conceptos fis-cales, hasta que se realice el pago.

En caso contrario, es decir, si el saldo de la cuenta 477es inferior al de la 472, la diferencia constituirá elimporte que tiene que devolver Hacienda por este con-cepto, y se llevará a la 4700. Hacienda Pública, deu-dora por IVA, que es una subcuenta de la cuenta 470.Hacienda Pública, deudora por diversos conceptos,hasta que Hacienda reintegre este importe, o se com-pense con los pagos que la empresa tenga que realizaren periodos posteriores.

La presentación de la liquidación y el pago a Haciendapor este concepto se realiza en los veinte primeros díasdel mes siguiente al periodo, con excepción del últimoperiodo del año, en que se amplía a treinta días, y enel que junto con la liquidación debe presentarse unadeclaración-resumen de todo el año.

El pago se puede efectuar por mediación de una entidadbancaria, o directamente en una Agencia Tributaria, De-

U12.qxd 13/5/08 23:28 Página 284

legación de Hacienda, u organismo tributario de las comu-nidades autónomas que, en su caso, pueda corresponder.

El registro contable de estas operaciones es el siguiente:

a) Cuando el saldo de la cuenta 477 es mayor queel de la 472 (IVA a ingresar)

• Compensación de cuentas de IVA al finalizar elperiodo

3

(477) Hacienda Pública, IVA repercutido

a (472) Hacienda Pública, IVA soportadoa (4750) Hacienda Pública, acreedora por IVA

• Por los importes de los saldos de las cuentas 477 y472, y consignando en la 4750 la diferencia entreambos.

3

La diferencia en este caso es favorable a Hacienda. Alpasar este asiento al libro Mayor, las cuentas 477 y472 quedarán canceladas, recogiendo la cuenta 4750la obligación de pago con Hacienda.

• Cuando al mes siguiente se presenta la declara-ción y se efectúa el pago a Hacienda

3

(4750) Hacienda Pública, acreedor por IVA

a Cuentas del subgrupo 57. Tesorería3

Con este asiento se cancela la deuda con Hacienda,cuenta 4750 y se registra la salida de efectivo de lacorrespondiente cuenta de Tesorería, según se haya rea-lizado el pago.

b) Cuando el saldo de la cuenta 472 es mayor queel de la 477 (IVA a devolver)

• Compensación de cuentas de IVA al finalizar elperiodo

3

(477) Hacienda Pública, IVA repercutido(4700) Hacienda Pública, deudora por IVA

a (472) Hacienda Pública, IVA soportado

• Por los importes de los saldos de las cuentas 477y 472, y consignando en la 4700 la diferenciaentre ambos.

3

En este caso la diferencia es favorable a la empresa. Alpasar este asiento al libro Mayor, las cuentas 477 y472 quedarán canceladas, recogiendo la cuenta 4700el derecho a la devolución.

• Cuando, una vez solicitada la devolución,Hacienda reintegre la misma

3

Cuentas del subgrupo 57. Tesorería

a (4700) Hacienda Pública, deudora por IVA3

Con este asiento se cancela el importe pendiente dedevolver por Hacienda, cuenta 4700, y se registra laentrada de efectivo de la cuenta de Tesorería quecorresponda.

• Si, en lugar de obtener el reintegro de la devo-lución, se emplea la misma como compensaciónen el pago del siguiente periodo

3

(4750) Hacienda Pública, acreedora por IVA

a (4700) Hacienda Pública, deudora por IVAa Cuentas del subgrupo 57. Tesorería

3

En este último asiento, la cuenta 4750 recoge elimporte que corresponde pagar por el siguiente periodo,mientras que en la cuenta 4700 se anota la cantidad adevolver del periodo anterior. La diferencia puede ser afavor de la empresa o a favor de Hacienda.

Si la diferencia es a favor de Hacienda, como en estecaso, se registra en la correspondiente cuenta de Teso-rería, por el pago de la misma.

Si la diferencia es a favor de la empresa, no habrá querealizar ningún pago, por lo que la cuenta de Tesoreríano figurará en el asiento. La cuenta 4700 se anotarápor el mismo importe que la 4750, quedando esta dife-rencia como saldo de la 4700 y pendiente de compen-sar con el periodo siguiente.

12. Las operaciones de fin del ejercicio…12.2 Las liquidaciones periódicas de IVA

285

U12.qxd 13/5/08 23:28 Página 285

286

12.3 Periodificación de gastos e ingresos

12. Las operaciones de fin del ejercicio…12.3 Periodificación de gastos e ingresos

Al finalizar el año, una empresa va a realizar la liquida-ción de IVA correspondiente al cuarto periodo trimes-tral.

Las cuentas 472 y 477 presentan los siguientes saldos:

– 472. Hacienda Pública, IVA soportado.

Saldo deudor: 10397,52 euros

– 477. Hacienda Pública, IVA repercutido.

Saldo acreedor: 17729,86 euros

• Operaciones que tienes que realizar

1. Realizar en el libro Diario con fecha 31 de diciembreel asiento de compensación de cuentas correspon-diente para efectuar la liquidación.

2. Efectuar el asiento que la empresa hará en el mes deenero cuando presente, a través de su banco, la decla-ración-liquidación y realice el pago a Hacienda.

Análisis de la Actividad

Comprobar en clase, con el profesor, las soluciones.

1

Actividad 1

El PGC, en su parte primera, dentro de los principioscontables, establece el principio del devengo. Deacuerdo con este principio, los gastos e ingresos debenimputarse al ejercicio al que afecten, con independen-cia de la fecha de su pago o cobro. Para el cálculo delresultado del ejercicio económico deben tenerse encuenta todos los gastos e ingresos que correspondan almismo. Puede suceder que, al finalizar el año, laempresa tenga gastos pendientes de pagar e ingresospendientes de cobrar, porque todavía no ha llegado elmomento de exigirlos. Estos pagos y cobros pendientesse denominan pagos y cobros diferidos.

También puede suceder que se hayan pagado gastos ocobrado ingresos que correspondan, en todo o en parte,al ejercicio siguiente. Se denominan gastos e ingresosanticipados.

A. Pagos y cobros diferidos

Para determinar correctamente el resultado del ejercicioeconómico, hay que investigar, al terminar éste, si haygastos o ingresos que, correspondiendo al ejercicio,estén pendientes de pagar o de cobrar, y por esta causano se encuentren contabilizados todavía. El resultadoeconómico debe recoger todos los gastos e ingresos quecorrespondan al ejercicio, aunque no haya tenido toda-vía lugar su pago o su ingreso. Por tanto, es necesariocontabilizar los gastos realizados por la empresa que no

se hayan contabilizado todavía, porque se suelan con-tabilizar en el momento de su pago, así como los ingre-sos que correspondan, y que estén sin contabilizar, por-que se suelan contabilizar en el momento de su cobro.

Se deben realizar dentro del ejercicio económico los asien-tos contables para registrarlos en sus cuentas respectivas,consignando como contrapartida las cuentas que repre-senten el reconocimiento de la deuda u obligación depago, en el caso de los gastos, y las que representen elcrédito o derecho de cobro, en el caso de los ingresos.

Identificación de cuentas

El PGC establece solamente cuentas específicas pararecoger los cobros y pagos diferidos que correspondana intereses:

• Para intereses pendientes de pagar: cuenta 514 (apartes vinculadas), y 527 y 528 (a otras empresas).

• Para intereses pendientes de cobrar: cuentas 533,y 534 (a partes vinculadas), y cuentas 547 y 547(a otras empresas).

Para los cobros y pagos pendientes que no sean por moti-vos financieros, de intereses, se deben utilizar las cuen-tas de gastos e ingresos que correspondan a los concep-tos propios de cada caso, debiendo quedar registrados ensus respectivas cuentas dentro del ejercicio actual.

U12.qxd 13/5/08 23:28 Página 286

Tratamiento contable

Analizaremos aquí el tratamiento contable de los pagosy de los cobros diferidos por otros conceptos diferentesde los intereses.1

Vamos a analizar a través del Ejemplo 1 un caso muycomún en las empresas, como puede ser un pago dife-rido por cualquiera de los conceptos comprendidos enel subgrupo 62, Servicios exteriores.

B. Gastos e ingresos anticipados

Para calcular correctamente el resultado del ejerciciotambién hay que investigar si se han pagado gastos orecibido ingresos que correspondan al ejercicio siguiente.

En estos casos, debemos corregir la contabilización quese haya realizado de estos gastos o ingresos, efec-tuando unos nuevos asientos contables para disminuir,de las cuentas que los representen, el importe que nocorresponda al ejercicio actual, utilizando como contra-partida las cuentas específicas establecidas en el Planpara estos casos.

Identificación de cuentas

El PGC establece para estos casos los siguientes subgru-pos y cuentas:

• Subgrupo 48: Ajustes por periodificación

– 480. Gastos anticipados, para recoger los gas-tos contabilizados en el ejercicio que se cierray que corresponden al siguiente.

12. Las operaciones de fin del ejercicio…12.3 Periodificación de gastos e ingresos

287

1 La periodificación de intereses se analiza en las Unidades 15 y 16.

Contabilización de un pago diferido

En una empresa, al finalizar el ejercicio económico el día 31 dediciembre, se encuentra sin contabilizar el consumo de aguadel mes de diciembre.

El pago se realiza por trimestres vencidos, correspondiendopagar el próximo recibo por los consumos de los meses dediciembre, enero y febrero a primeros de marzo. La empresaestima en 82 euros el importe del consumo de diciembre.

• Al finalizar el ejercicio económico se realiza la periodi-ficación del gasto.

Libro Diario31 diciembre

82,00 (628) Suministrosa (4109) Acreedores por prestaciones

de servicios, facturaspendientes de recibiro de formalizar 82,00

3

Con este asiento se registra el gasto dentro del ejercicio quecorresponde y en su respectiva cuenta de gastos (628), utili-zando como contrapartida la subcuenta de facturas pendien-tes de recibir.

• En el ejercicio siguiente, el día 2 de marzo, se recibe yse paga por el banco la factura correspondiente, que pre-senta el siguiente detalle:

El registro contable de la operación es el siguiente:

Libro Diario2 marzo

150,00 (628) Suministros82,00 (4109) Acreedores por prestaciones

de servicios, facturas pendientesde recibir o de formalizar

16,24 (472) Hacienda Pública, IVA soportadoa (572) Bancos e Instituciones

de crédito, cuenta corrientea la vista, euros 248,24

3

Con este asiento se anula la cuenta de facturas pendientes derecibir (4109), y se registran en la cuenta 628 los gastos porconsumo de agua que corresponden al año actual, así como elpago del total de la factura a través de la cuenta del banco.

1

Ejemplo 1

Consumo de agua: 232,00

IVA 7 % 16,24

Total factura 248,24 euros

U12.qxd 13/5/08 23:28 Página 287

288

12. Las operaciones de fin del ejercicio…12.3 Periodificación de gastos e ingresos

– 485. Ingresos anticipados, para recoger losingresos contabilizados en el ejercicio que secierra, pero que pertenecen al siguiente.

• Subgrupo 56: Fianzas y depósitos recibidos y cons-tituidos a corto plazo y ajustes por periodificación

– 567. Intereses pagados por anticipado, paralos intereses pagados por la empresa, pero quecorrespondan a ejercicios siguientes.

– 568. Intereses cobrados por anticipado, paralos intereses cobrados por la empresa y quepertenezcan a ejercicios siguientes.

Las cuentas que se hayan utilizado para realizar laperiodificación al final de un ejercicio deben anularse

al principio del ejercicio siguiente. La anulación se rea-liza mediante asientos opuestos a los que se efectua-ron para la periodificación.

Tratamiento contable

Analizaremos aquí el tratamiento contable de los gas-tos e ingresos anticipados por conceptos diferentes delos intereses.2

Vamos a analizar a través del Ejemplo 2 un caso muyhabitual en la empresa, como puede ser un pago anti-cipado por cualquier concepto de los comprendidos enel subgrupo 62, Servicios exteriores.

2 Los pagos y cobros anticipados por intereses se analizan en la Unidad 16.

Contabilización de un gasto anticipado

En una empresa se ha pagado a primeros de noviembre elrecibo del alquiler del local. Este alquiler se paga por trimes-tres adelantados. El recibo actual comprende los meses denoviembre, diciembre y enero. El importe del recibo es de 1800 euros (600 euros al mes) y se contabilizó en esa fecha alDebe de la cuenta 621. Arrendamientos y cánones, por elimporte total del mismo.

Por tanto, al finalizar el ejercicio económico el día 31 dediciembre se encuentra contabilizado como gasto de este ejer-cicio el importe del alquiler del mes de enero próximo, por loque hay que realizar la correspondiente periodificación.

Al finalizar el ejercicio económico se realiza la periodifica-ción del gasto.

Libro Diario31 diciembre

600,00 (480) Gastos anticipados

a (621) Arrendamientosy cánones 600,00

3

Con este asiento se registra el importe del alquiler correspon-diente al mes de enero como un gasto anticipado, y se rebajade la cuenta 621, que debe recoger solamente los gastos poralquileres de este ejercicio.

En el ejercicio siguiente, el importe del alquiler del mes deenero ya no se considera como un gasto anticipado, por lo quese debe cancelar esta cuenta el primer día hábil del año,mediante el siguiente asiento.

Libro Diario2 enero

600,00 (621) Arrendamientos y cánones

a (480) Gastos anticipados 600,00

3

Con este asiento, que es el contrario del realizado al final delejercicio anterior, se cancela la cuenta de gastos anticipados(480), y se registra el importe del mismo en su cuenta de gas-tos correspondiente (621).

2

Ejemplo 2

U12.qxd 13/5/08 23:28 Página 288

Al finalizar el ejercicio económico, las empresas tienen, porun lado, que obtener a través de su contabilidad el resul-tado económico que han alcanzado en el mismo y, porotro, cerrar sus libros y registros contables como paso pre-vio para poder comenzar el siguiente ejercicio con libros yregistros contables nuevos. Para ello es necesario realizaruna serie de operaciones que estudiamos a continuación.

A. Verificación y comprobación de los datos contables

La empresa, antes de determinar contablemente elresultado del ejercicio económico, debe verificar los

datos contables, comprobando, por una parte, queno se hayan producido errores aritméticos ni de trans-cripción y, por otra, contrastarlos con la realidadpatrimonial. Para ello, realiza el Balance de compro-bación de sumas y saldos y el Inventario de cierre deejercicio.

Balance de comprobaciónde sumas y saldos

El objetivo de este balance es comprobar la exactitudaritmética de los datos contables mediante la transcrip-ción de las sumas de los movimientos y de los saldos de

12. Las operaciones de fin del ejercicio…12.4 El proceso de regularización contable y el cierre del ejercicio

289

El proceso de regularización contable y el cierre del ejercicio12.4

Una empresa al final del ejercicio económico, el día 31 dediciembre, con el fin de realizar la correspondiente perio-dificación de gastos e ingresos, analiza los siguientesdatos:

Primera parte

a) El 1 de diciembre, la empresa cobró el recibo por el alqui-ler de un almacén de su propiedad que tiene alquilado aotra empresa por un importe de 450 euros mensuales. Losrecibos son bimensuales y se cobran por anticipado.

b) En noviembre pagó la póliza anual del seguro que tienecontratado por importe de 1080 euros y que correspondeal periodo del 1 de noviembre del año actual al 31 deoctubre del año próximo.

c) El consumo de energía eléctrica del mes de diciembre estásin pagar, porque la compañía encargada del suministrorealiza el cobro del mismo mediante recibos bimensuales,correspondiendo el último recibo pagado a los meses deoctubre y noviembre. Por el consumo de este mes, medidopor el contador y con las tarifas actuales, tendrá quepagar 376 euros.

• Operaciones que tienes que realizar

Efectuar la periodificación de gastos e ingresos, realizandolos cálculos y los asientos contables que correspondan.

Segunda parte

En el año siguiente y en relación con cada uno de los aparta-dos anteriores, han ocurrido los siguientes hechos en laempresa:

a) y b) El día 2 de enero se regulariza la situación, cancelandola empresa las cuentas creadas en el ejercicio anterior parala periodificación correspondiente a estos apartados.

c) El día 6 de febrero se paga a través de la cuenta del bancofactura de la compañía eléctrica, que corresponde a losmeses de diciembre del año pasado y de enero del pre-sente año, según detalle:

• Operaciones que tienes que realizar

Efectuar los asientos contables necesarios para registrarestos hechos, teniendo en cuenta los asientos efectuadosel año anterior en relación con los mismos.

Análisis de la Actividad

Verificar en clase, con el profesor, las soluciones de la Activi-dad.

2

Gastos por suministro y consumo: 846,20

IVA 16 % 135,39

Importe total 981,59

Actividad 2

U12.qxd 13/5/08 23:28 Página 289

12. Las operaciones de fin del ejercicio…12.4 El proceso de regularización contable y el cierre del ejercicio

290

todas las cuentas de la contabilidad de la empresa.Existe además la obligación, señalada por el Código deComercio, de realizar al menos trimestralmente unBalance de comprobación de sumas y saldos. EsteBalance se transcribirá en el libro de Inventarios yCuentas anuales.

Inventario de cierrede ejercicio

Al finalizar el ejercicio debe realizarse un inventariogeneral de todos los elementos patrimoniales, exami-nándolos y haciendo un recuento físico de los mismoscon objeto de obtener una información directa de larealidad patrimonial de la empresa. Estos datos sedeben contrastar con los reflejados en los libros conta-bles, para comprobar la exactitud de los mismos.

Los datos de este inventario se contrastarán, portanto, con los saldos que presentan las cuentas de loselementos patrimoniales, que pueden tomarse delbalance de comprobación de sumas y saldos que se harealizado.

Si como consecuencia de esta comprobación se pusie-ran de manifiesto diferencias en los libros contables,deberán éstas subsanarse inmediatamente, corrigiendolos errores observados o realizando las anotacionescontables que procedan para que los libros contablesreflejen la realidad patrimonial.

El Código de Comercio señala también la obligación derealizar el Inventario de cierre de ejercicio y de regis-trarlo en el libro de Inventarios y Cuentas anuales.

B. Regularización de las cuentas de existencias

Si las mercaderías, los otros aprovisionamientos y lasdemás existencias representados por cuentas del Grupo3 del PGC se han llevado por el procedimiento especu-lativo y se han utilizado, en consecuencia, las cuentasde los Grupos 6 y 7 para registrar sus movimientos,como indica el PGC, llegado el fin del ejercicio es ne-cesario regularizar su situación, ya que los saldos delas cuentas de existencias no reflejan la realidad de lasmismas.

Los saldos de las cuentas de existencias, al finali-zar el ejercicio, reflejarán las existencias que habíaen la empresa al final del ejercicio anterior y co-

mienzo del actual. Todo el movimiento que ha habidodurante el ejercicio se ha registrado en otras cuentas,fundamentalmente en las cuentas de compras y deventas.

La empresa, para conocer las existencias, tiene que lle-var necesariamente un libro de Almacén, donde a tra-vés de las correspondientes fichas irá recogiendo lainformación, para poder controlar sus existencias y rea-lizar una valoración adecuada de las mismas.

Al final del año, como parte del Inventario de cierrede ejercicio, la empresa tiene que realizar un inventa-rio de las existencias que tiene, haciendo un recuentofísico de las mismas, y comprobando el resultado con lainformación registrada en el libro de Almacén.

Verificados estos datos, y subsanadas las diferencias, silas hubiera, se procede a la regularización de lascuentas de existencias, es decir, a corregir el saldocontable de estas cuentas, para que al finalizar el ejer-cicio económico reflejen la realidad.

Identificación de las cuentas

El Plan General de Contabilidad incluye en los Grupos 6y 7 las siguientes cuentas para recoger las variacionesde existencias:

En el Grupo 6, Subgrupo 6:

610. Variación de existencias de mercaderías

611. Variación de existencias de materias primas

612. Variación de existencias de otros aprovi-sionamientos

En el Grupo 7, Subgrupo 71:

710. Variación de existencias de productos encurso

711. Variación de existencias de productossemiterminados

712. Variación de existencias de productos ter-minados

713. Variación de existencias de subproductos,residuos y materiales recuperados

U12.qxd 13/5/08 23:28 Página 290

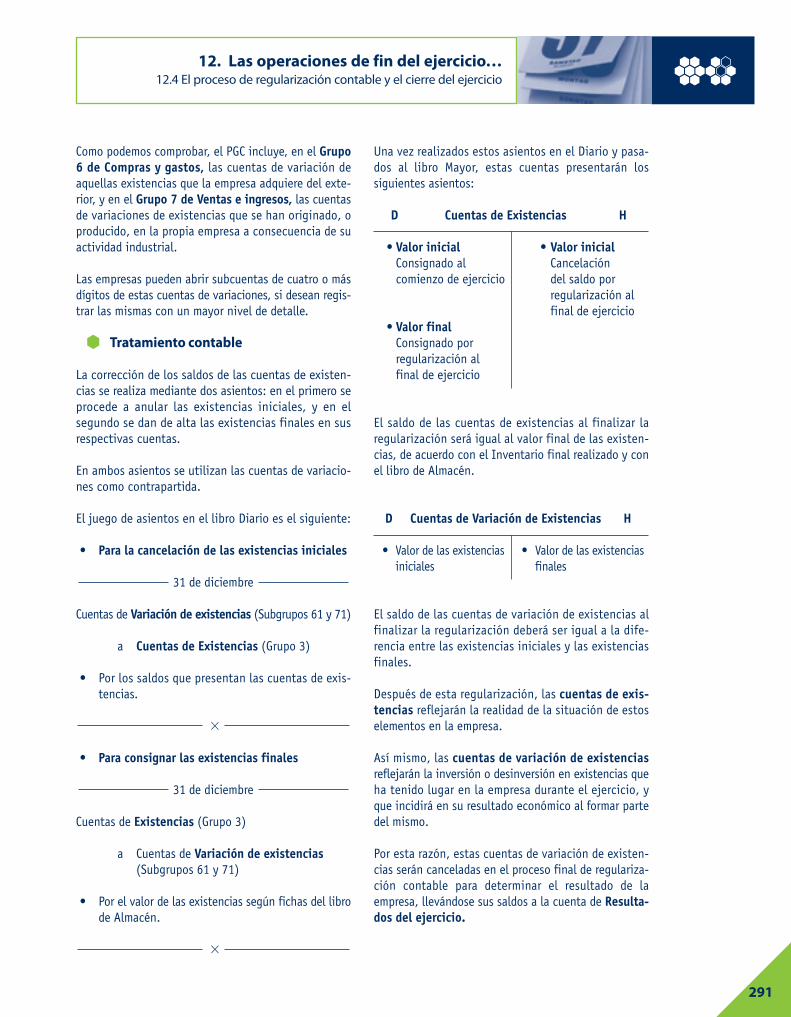

Como podemos comprobar, el PGC incluye, en el Grupo6 de Compras y gastos, las cuentas de variación deaquellas existencias que la empresa adquiere del exte-rior, y en el Grupo 7 de Ventas e ingresos, las cuentasde variaciones de existencias que se han originado, oproducido, en la propia empresa a consecuencia de suactividad industrial.

Las empresas pueden abrir subcuentas de cuatro o másdígitos de estas cuentas de variaciones, si desean regis-trar las mismas con un mayor nivel de detalle.

Tratamiento contable

La corrección de los saldos de las cuentas de existen-cias se realiza mediante dos asientos: en el primero seprocede a anular las existencias iniciales, y en elsegundo se dan de alta las existencias finales en susrespectivas cuentas.

En ambos asientos se utilizan las cuentas de variacio-nes como contrapartida.

El juego de asientos en el libro Diario es el siguiente:

• Para la cancelación de las existencias iniciales

31 de diciembre

Cuentas de Variación de existencias (Subgrupos 61 y 71)

a Cuentas de Existencias (Grupo 3)

• Por los saldos que presentan las cuentas de exis-tencias.

3

• Para consignar las existencias finales

31 de diciembre

Cuentas de Existencias (Grupo 3)

a Cuentas de Variación de existencias(Subgrupos 61 y 71)

• Por el valor de las existencias según fichas del librode Almacén.

3

Una vez realizados estos asientos en el Diario y pasa-dos al libro Mayor, estas cuentas presentarán lossiguientes asientos:

D Cuentas de Existencias H

• Valor inicial • Valor inicialConsignado al Cancelacióncomienzo de ejercicio del saldo por

regularización alfinal de ejercicio

• Valor finalConsignado porregularización alfinal de ejercicio

El saldo de las cuentas de existencias al finalizar laregularización será igual al valor final de las existen-cias, de acuerdo con el Inventario final realizado y conel libro de Almacén.

D Cuentas de Variación de Existencias H

• Valor de las existencias • Valor de las existenciasiniciales finales

El saldo de las cuentas de variación de existencias alfinalizar la regularización deberá ser igual a la dife-rencia entre las existencias iniciales y las existenciasfinales.

Después de esta regularización, las cuentas de exis-tencias reflejarán la realidad de la situación de estoselementos en la empresa.

Así mismo, las cuentas de variación de existenciasreflejarán la inversión o desinversión en existencias queha tenido lugar en la empresa durante el ejercicio, yque incidirá en su resultado económico al formar partedel mismo.

Por esta razón, estas cuentas de variación de existen-cias serán canceladas en el proceso final de regulariza-ción contable para determinar el resultado de laempresa, llevándose sus saldos a la cuenta de Resulta-dos del ejercicio.

12. Las operaciones de fin del ejercicio…12.4 El proceso de regularización contable y el cierre del ejercicio

291

U12.qxd 13/5/08 23:28 Página 291

12. Las operaciones de fin del ejercicio…12.4 El proceso de regularización contable y el cierre del ejercicio

292

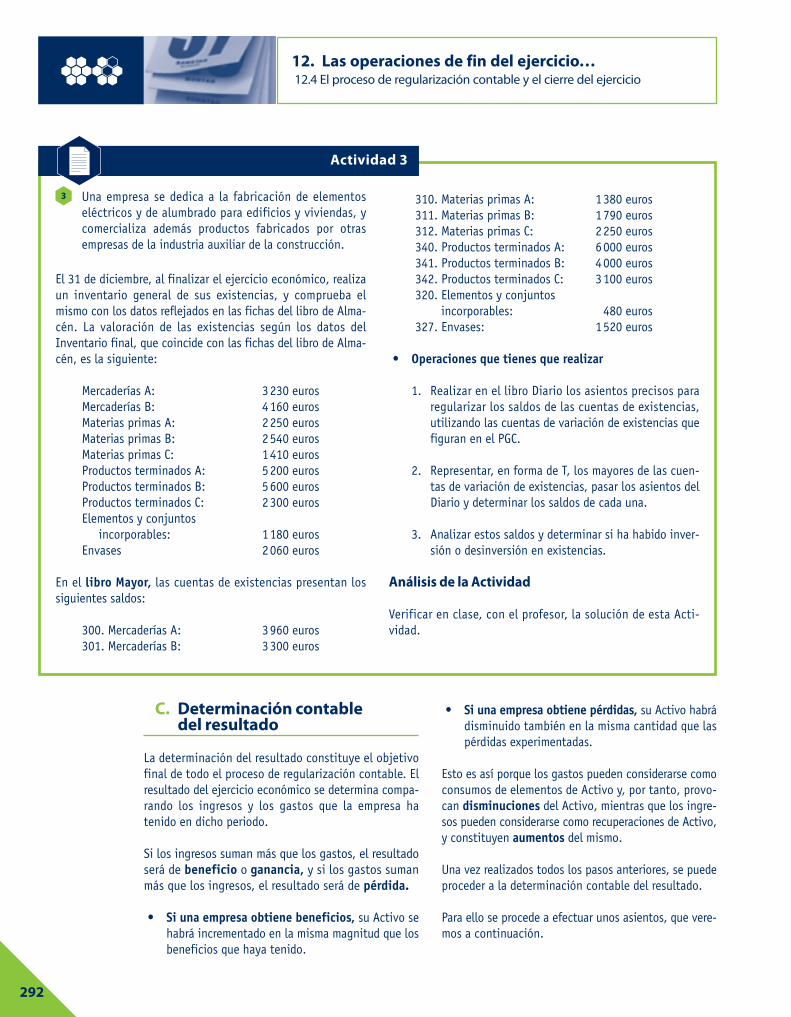

Una empresa se dedica a la fabricación de elementoseléctricos y de alumbrado para edificios y viviendas, ycomercializa además productos fabricados por otrasempresas de la industria auxiliar de la construcción.

El 31 de diciembre, al finalizar el ejercicio económico, realizaun inventario general de sus existencias, y comprueba elmismo con los datos reflejados en las fichas del libro de Alma-cén. La valoración de las existencias según los datos delInventario final, que coincide con las fichas del libro de Alma-cén, es la siguiente:

Mercaderías A: 3230 eurosMercaderías B: 4160 eurosMaterias primas A: 2250 eurosMaterias primas B: 2540 eurosMaterias primas C: 1410 eurosProductos terminados A: 5200 eurosProductos terminados B: 5600 eurosProductos terminados C: 2300 eurosElementos y conjuntos

incorporables: 1180 eurosEnvases 2060 euros

En el libro Mayor, las cuentas de existencias presentan lossiguientes saldos:

300. Mercaderías A: 3960 euros301. Mercaderías B: 3300 euros

310. Materias primas A: 1380 euros311. Materias primas B: 1790 euros312. Materias primas C: 2250 euros340. Productos terminados A: 6000 euros341. Productos terminados B: 4000 euros342. Productos terminados C: 3100 euros320. Elementos y conjuntos

incorporables: 480 euros327. Envases: 1520 euros

• Operaciones que tienes que realizar

1. Realizar en el libro Diario los asientos precisos pararegularizar los saldos de las cuentas de existencias,utilizando las cuentas de variación de existencias quefiguran en el PGC.

2. Representar, en forma de T, los mayores de las cuen-tas de variación de existencias, pasar los asientos delDiario y determinar los saldos de cada una.

3. Analizar estos saldos y determinar si ha habido inver-sión o desinversión en existencias.

Análisis de la Actividad

Verificar en clase, con el profesor, la solución de esta Acti-vidad.

3

Actividad 3

C. Determinación contable del resultado

La determinación del resultado constituye el objetivofinal de todo el proceso de regularización contable. Elresultado del ejercicio económico se determina compa-rando los ingresos y los gastos que la empresa hatenido en dicho periodo.

Si los ingresos suman más que los gastos, el resultadoserá de beneficio o ganancia, y si los gastos sumanmás que los ingresos, el resultado será de pérdida.

• Si una empresa obtiene beneficios, su Activo sehabrá incrementado en la misma magnitud que losbeneficios que haya tenido.

• Si una empresa obtiene pérdidas, su Activo habrádisminuido también en la misma cantidad que laspérdidas experimentadas.

Esto es así porque los gastos pueden considerarse comoconsumos de elementos de Activo y, por tanto, provo-can disminuciones del Activo, mientras que los ingre-sos pueden considerarse como recuperaciones de Activo,y constituyen aumentos del mismo.

Una vez realizados todos los pasos anteriores, se puedeproceder a la determinación contable del resultado.

Para ello se procede a efectuar unos asientos, que vere-mos a continuación.

U12.qxd 13/5/08 23:28 Página 292

Asientos contables

El PGC establece la cuenta 129. Resultados del ejer-cicio para poder determinar a través de la misma elresultado que ha obtenido la empresa.

Contablemente, la determinación del resultado se rea-liza llevando a esta cuenta 129. Resultados del ejer-cicio, los saldos de todas las cuentas de gastos y detodas las cuentas de ingresos, de manera que el saldoque finalmente presente esta cuenta será el resultadoeconómico obtenido por la empresa.

El traslado de las cuentas de gastos e ingresos a laCuenta de pérdidas y ganancias se realiza en el libroDiario mediante los dos asientos siguientes:

31 de diciembre (129) Resultados del ejercicio (traslado de las cuen-

tas que representan gastos)

a Cuentas de los Grupos 6 y 7 (que presen-ten saldo deudor)

• Determinación del resultado, cancelación de cuentasdeudoras.

3

31 de diciembre Cuentas de los Grupos 6 y 7 (que presenten saldo

acreedor)

a (129) Resultados del ejercicio (trasladode las cuentas que representan ingresos)

• Determinación del resultado, cancelación de cuentasacreedoras.

3

Una vez pasados estos asientos al Mayor, todas lascuentas de los Grupos 6 y 7 deben quedar canceladas,y el saldo de la cuenta 129. Resultados del ejercicioreflejará el resultado contable obtenido en el ejerci-cio económico.

Si el saldo es deudor, significa que se ha obtenidopérdida, ya que los gastos habrán sumado más que losingresos. Si el saldo es acreedor, significa que hahabido beneficio, ya que los ingresos han sido mayo-res que los gastos.

D. Aspectos fiscales en la determinación del resultado y aplicación de los beneficios obtenidos

Aspectos fiscales

El saldo de la cuenta 129. Resultados del ejercicioconstituye el resultado de la empresa antes de impues-tos, pero las consideraciones fiscales son diferentes enfunción de la forma jurídica de la empresa.

• Si se trata de un empresario individual, ésteserá el resultado que ha obtenido su empresa, ypodrá pasar a cerrar su contabilidad dando fin alejercicio. El beneficio que haya obtenido por suactividad empresarial formará parte de todas susrentas obtenidas en el año, las cuales estaránsujetas al Impuesto sobre la Renta de las Perso-nas Físicas, sobre el que influyen además otrosaspectos, como son sus circunstancias familiaresy personales.

Pero no tendrá que realizar por motivos fiscalesninguna contabilización específica en los libros desu empresa, ya que este impuesto recae sobre lapersona y no sobre la empresa.

• Si se trata de una empresa con forma societaria,se deberá incluir dentro del resultado del ejercicioel importe que dicha empresa tendrá que pagar ala Hacienda Pública por el Impuesto sobre Socie-dades, ya que en este caso este impuesto tiene laconsideración de un gasto más para la empresa,porque recae sobre la empresa y no sobre la per-sona del empresario.

Una vez descontado del beneficio obtenido elimporte que la empresa societaria tendrá quepagar por este impuesto, el saldo de la cuenta129. Resultados del ejercicio reflejará, en lassociedades, el beneficio del ejercicio después deimpuestos.

Aplicación de los beneficios

En la empresa individual, el empresario, como únicoresponsable de su empresa, puede disponer librementedel beneficio obtenido. Sin embargo, en la empresasocial, al estar repartida su propiedad entre diversossocios y al poder tener éstos, de acuerdo con el tipo

12. Las operaciones de fin del ejercicio…12.4 El proceso de regularización contable y el cierre del ejercicio

293

U12.qxd 13/5/08 23:28 Página 293

de sociedad de que se trate, diferentes grados de res-ponsabilidad, se encuentra regulado su reparto.

Las leyes específicas de cada sociedad regulan la distri-bución de beneficios y la forma de tomar los acuerdospertinentes sobre la aplicación de los mismos.

Tanto en la empresa individual como en la societaria, elbeneficio obtenido puede dejarse en la empresa, si asílo deciden sus propietarios, para financiar su actividad.Esto puede hacerse aumentando el capital o constitu-yendo cuentas de reservas por el importe del beneficioque se estime conveniente.

E. Cierre contable del ejercicio

Una vez terminado el proceso de regularización conta-ble, y determinado el resultado del ejercicio, procedecerrar la contabilidad. Los operaciones necesarias pararealizar el cierre contable a partir de este punto son: unnuevo Balance de comprobación de sumas y saldos y elAsiento de cierre del ejercicio.

Balance de comprobación de sumas y saldos

A fin de verificar los asientos de regularización realiza-dos y su posterior transcripción a los distintos librosdebe realizarse un nuevo Balance de comprobación de

sumas y saldos. La parte de este balance que corres-ponde a los saldos indicará la situación patrimonial dela empresa al finalizar el ejercicio. Este balance se con-signará en el libro de Inventarios y Cuentas anuales.

Asiento de cierre de la contabilidad

El ejercicio contable se cierra dejando todas las cuen-tas canceladas. Para ello, se procede a realizar en ellibro Diario un asiento que consigne con sus respecti-vos saldos, en el Debe, todas las cuentas que tienensaldo acreedor y, en el Haber, las de saldo deudor.

El asiento de cierre de cuentas en el libro Diario es elsiguiente:

31 de diciembre

Cuentas que tienen saldo acreedor

a Cuentas que tienen saldo deudor

• Por el importe de los saldos correspondientes.

3

Al pasar al libro Mayor este asiento, quedarán saldadastodas las cuentas de la contabilidad de la empresa, pro-cediéndose a cerrar los libros contables.

294

12.5 Las Cuentas anuales

12. Las operaciones de fin del ejercicio…12.5 Las Cuentas anuales

El Código de Comercio dice textualmente en el punto 1del artículo 34: «Al cierre del ejercicio, el empresario de-berá formular las Cuentas anuales de su empresa, quecomprenderán el Balance, la Cuenta de pérdidas y ganan-cias y un estado que refleje los cambios en el patrimonioneto del ejercicio, un estado de flujos de efectivo y laMemoria. Estos documentos forman una unidad».

Así mismo, establece que las Cuentas anuales debe-rán redactarse con claridad, y mostrar la imagen fieldel patrimonio, de la situación financiera de la em-presa y de los resultados obtenidos.

Da una gran importancia a la representatividad deestas cuentas, hasta tal punto que establece que, sila aplicación de alguna disposición legal en materiacontable fuera incompatible con la imagen fiel que

deben mostrar estas cuentas, dicha disposición nopuede aplicarse, debiéndose indicar y explicar estacircunstancia en la Memoria.

El PGC, en la Tercera Parte, que es obligatoria, recogetambién la obligación para los empresarios de redac-tar las Cuentas anuales, y añade a lo señalado por elCódigo lo siguiente:

• Habrán de redactarse de conformidad con el Códigode Comercio, con el Texto Refundido de la Ley deSociedades Anónimas, con la Ley de Sociedadesde Responsabilidad Limitada y con lo estipulado enel propio Plan General de Contabilidad.

• Se formularán en un plazo máximo de tres meses acontar desde el cierre del ejercicio.

U12.qxd 13/5/08 23:28 Página 294

Además de las normas legales citadas, también elReglamento del Registro Mercantil añade instruccio-nes para la formulación y presentación de las Cuentasanuales.

Una vez elaboradas las Cuentas anuales, se recogeránen el libro de Inventarios y Cuentas anuales, que,como recordamos, es un libro obligatorio para lasempresas.

A. Estructura y modelos de las Cuentas anuales

El Plan General de Contabilidad establece dos modelosdiferentes de Cuentas anuales: las Cuentas anualesnormales y las Cuentas anuales abreviadas.

Las Cuentas anuales abreviadas tienen como funciónfacilitar esta obligación a los empresarios individualesy a las empresas societarias pequeñas y medianas.

La Tabla 12.2 recoge los tipos de empresas, condiciones yrequisitos que deben cumplir éstas para poder formular susCuentas anuales en los modelos normales y abreviados.

B. El depósito de las Cuentasanuales en el Registro Mercantil

Las Cuentas anuales, una vez elaboradas, pueden pre-sentarse en el Registro Mercantil, para su depósito ypublicidad.

• Los empresarios individuales no están obligadosa depositar sus Cuentas anuales en el Registro Mer-cantil, pero pueden hacerlo si así lo desean.

• Las sociedades, sin embargo, tienen obligación depresentar sus Cuentas en el Registro Mercantil enel plazo de un mes desde su aprobación.

En el caso de las sociedades, como veremos con mayordetalle en la Unidad 18, las Cuentas anuales deben ser

previamente aprobadas por los socios, y cuando se pre-sente el Balance en el modelo normal deben, además,haber sido verificadas por auditores externos.

Se han establecido unos modelos oficiales de impre-sos para la presentación de las Cuentas anuales en elRegistro Mercantil, de formato diferente a los estable-cidos por el Plan General de Contabilidad, pero querecogen las mismas partidas básicas, y son obligatoriospara este fin.

Estos impresos tienen como objetivo homogeneizar losdatos presentados para que las Cuentas sean lo másuniformes posible, de manera que se facilite la compa-ración de datos entre las distintas empresas.

Además, para facilitar también su tratamiento informá-tico, los diferentes epígrafes y partidas de estos impre-sos figuran codificados.

C. Normas comunes de elaboraciónde las cuentas anuales

Como normas de elaboración de las cuentas anuales,que son comunes a todas ellas con excepción de lamemoria, podemos señalar las siguientes:

• Para cada partida se consignarán, por separado endos columnas, las cifras correspondientes al ejer-cicio que se cierra y al ejercicio anterior, con elobjeto de facilitar la comparación. Si estas canti-dades no fueran directamente comparables porque

12. Las operaciones de fin del ejercicio…12.5 Las Cuentas anuales

295

Tabla 12.1. Cuentas anuales y fechas de realización.

Crédito comercialCuentas anuales

• Balance• Cuenta de pérdidas y ganancias• Estado de cambios

en el patrimonio neto• Estado de flujos de efectivo• Memoria

Fecha de realización:Tres meses desde el cierredel ejercicio económico

U12.qxd 13/5/08 23:28 Página 295

296

12. Las operaciones de fin del ejercicio…12.6 El Balance

MODELO NORMAL

REQUISITOS PARALOS MODELOSABREVIADOS

Sociedades anónimasSociedades limitadasSociedades laborales Sociedades que DEBEN utilizar el modelo normalSociedades comandatarias por accionesSociedades cooperativas

Los empresarios individuales Pueden utilizar el modelo abreviado sin ningún requisitoy los demás tipos de sociedades

Pero estas sociedades PUEDEN utilizar el modelo abreviado de las cuentas que se indican si cumplen al menosdos de estos tres requisitos a la fecha de cierre de cada ejercicio:

Balance, Estado de cambios Cuenta de pérdidasen el patrimonio neto y gananciasy Memoria abreviados abreviada

1) Activo < 2,859 millones de euros < 11,400 millones de euros2) Cifra de negocio < 5,700 millones de euros < 22,800 millones de euros3) Número de trabajadores < 50 trabajadores < 250 trabajadores

Si dejan de cumplir los requisitosdurante dos ejercicios consecutivos,deben pasar a utilizar el modelonormal.

Tabla 12.2. Requisitos para la utilización de los modelos normal y abreviado de las Cuentas anuales.

se haya realizado algún cambio o modificación deun año para otro se adaptarán las cifras del añoanterior a efectos de su presentación en el ejerci-cio al que se refieren las cuentas anuales.

• No figurarán las partidas a las que no correspondaningún importe en el ejercicio que se cierra ni enel anterior.

• No podrán modificarse la estructura de un ejercicioa otro, salvo casos excepcionales que se indicarány justificarán en la memoria.

• Podrán añadirse nuevas partidas cuando sea nece-sario.

• Podrán agruparse las partidas que se encuentranprecedidas con números árabes (pueden agrupar-

se si las cantidades a consignar son irrelevantes)y, por otro lado, aquellas otras partidas que ne-cesiten un mayor nivel de detalle pueden subdi-vidirse.

• Las partidas del balance y del estado de cambiosen el patrimonio neto, que se encuentran precedi-das con números árabes, y las precedidas por letrasen la cuenta de pérdidas y ganancias pueden agru-parse si las cantidades a consignar son irrelevan-tes, y, por otro lado, aquellas otras partidas quenecesiten un mayor nivel de detalle pueden subdi-vidirse.

• Los créditos y deudas con empresas del grupo oasociadas, y los ingresos y gastos derivados deellos, figurarán siempre separados de los quecorrespondan a otras empresas.

12.6 El BalanceEl balance debe registrar, con la debida separación elactivo, el pasivo y el patrimonio neto de la empresa.

El balance se realiza siguiendo el modelo oficialmenteestablecido. El PGC establece dos modelos oficiales de

Balance: un modelo de balance normal y un modelode balance abreviado.

Las distintas partidas se consignan en el Balance si-guiendo el siguiente orden:

U12.qxd 13/5/08 23:28 Página 296

12. Las operaciones de fin del ejercicio…12.6 El Balance

297

• En el Activo, de menor a mayor liquidez.

• En el Pasivo, de menor a mayor exigibilidad.

El activo se divide en dos grandes grupos o apartadosy el pasivo en tres apartados, designándose cada unocon una letra del abecedario.

La estructura del Balance abreviado es la siguiente:

Al formular el balance debe tenerse en cuenta, ademásde las normas comunes a las cuentas anuales quehemos visto antes, todas las normas que para estacuenta establece el PGC, y que se encuentran detalla-das en su Tercera parte. Entre ellas se pueden destacarlas siguientes:

La clasificación entre partidas corrientes y no corrien-tes se realizará de acuerdo con los siguientes criterios:

• El activo corriente comprende:

– Los elementos que la empresa espera vender,consumir o realizar en el transcurso del ciclonormal de explotación, que con carácter gene-ral no excederá de un año.

– Los elementos del activo, diferentes de losanteriores, cuyo vencimiento, enajenación orealización se espera ocurra en el plazo de unaño (corto plazo). Entre otros, la reclasifica-ción de activos financieros no corrientes encorrientes por la parte que corresponda.

– Los activos financieros mantenidos para ne-gociar.

– El efectivo y activos líquidos equivalentes.

Los demás elementos del activo se clasificarán como nocorrientes

• El pasivo corriente comprende:

– Las obligaciones vinculadas al ciclo normal deexplotación.

– Las obligaciones cuyo vencimiento o extinciónse espera que se produzca en el corto plazo,entre otros la reclasificación de pasivos nocorrientes en corrientes por la parte que corres-ponda.

– Los pasivos financieros mantenidos para ne-gociar.

Los demás elementos del pasivo se clasificarán como nocorrientes.

• Las correcciones valorativas por deterioro y lasamortizaciones acumuladas disminuirán la partidadel activo en la que figure el correspondiente ele-mento patrimonial.

El modelo de balance abreviado que presenta el Plangeneral de contabilidad se presenta en la Tabla 12.3.Para cada epígrafe se indica los números de las cuen-tas, cuyos saldos hay que agregar para calcular su im-porte. Las cuentas que figuran entre paréntesis se agre-gan restando (importes negativos).

A Activo no corriente

B Activo corriente

A Patrimonio neto

A-1) Fondos propios

A-2) Ajustes por cambios de valor

A-3) Subvenciones, donacionesy legados recibidos

B Pasivo no corriente

C Pasivo corriente

Apartados Masas patrimoniales

ACTIVO

PATRIMONIO NETO Y PASIVO

U12.qxd 13/5/08 23:28 Página 297

12. Las operaciones de fin del ejercicio…12.6 El Balance

298

MOD

ELOS

ABR

EVIA

DOS

DE C

UENT

AS A

NUAL

ESBA

LANC

E AB

REVI

ADO

AL C

IERR

E DE

L EJ

ERCI

CIO

200X

NÚM

EROS

DE

CUEN

TAS

20, (

280)

, (29

0)

21, (

281)

, (29

1), 2

3

22, (

282)

, (29

2)

2403

, 240

4, 2

413,

241

4, 2

423,

242

4, (

2493

),(2

494)

, (29

3), (

2943

), (

2944

), (

2953

), (

2954

)

2405

, 241

5, 2

425,

(24

95),

250

, 251

, 252

, 253

,25

4, 2

55, 2

57, 2

58, (

259)

, 26,

(29

45),

(29

55),

(297

), (

298)

474

580,

581

, 582

, 583

, 584

, (59

9)

30, 3

1, 3

2, 3

3, 3

4, 3

5, 3

6, (

39),

407

430,

431

, 432

, 433

, 434

, 435

, 436

, (43

7),

(490

), (

493)

5580

44, 4

60, 4

70, 4

71, 4

72, 5

531,

553

3, 5

44

5303

, 530

4, 5

313,

531

4, 5

323,

532

4, 5

333,

533

4,53

43, 5

344,

535

3, 5

354,

(53

93),

(53

94),

552

3,55

24, (

593)

, (59

43),

(59

44),

(59

53),

(59

54)

5305

, 531

5, 5

325,

533

5, 5

345,

535

5, (

5395

),54

0, 5

41, 5

42, 5

43, 5

45, 5

46, 5

47, 5

48, (

549)

551,

552

5, 5

590,

559

3, 5

65, 5

66, (

5945

), (

5955

),(5

97),

(59

8)

480,

567

57

ACTI

VO

A) A

ctiv

o no

cor

rient

e

I.In

mov

iliza

do in

tang

ible

II.

Inm

ovili

zado

mat

eria

l

III.

Inve

rsio

nes

inm

obili

aria

s

IV.

Inve

rsio

nes

en e

mpr

esas

del

gru

po y

asoc

iada

s a

larg

o pl

azo

V.In

vers

ione

s fin

anci

eras

a la

rgo

plaz

o

VI.

Activ

os p

or im

pues

to d

iferid

o

B) A

ctiv

o co

rrie

nte

I.Ac

tivos

no

corri

ente

s m

ante

nido

s pa

ra la

ven

ta

II.

Exis

tenc

ias

III.

Deud

ores

com

erci

ales

y o

tras

cuen

tas

a co

brar

1. C

lient

es p

or v

enta

s y

pres

taci

ones

de

serv

icio

s

2.Ac

cion

ista

s (s

ocio

s) p

or d

esem

bolso

sex

igid

os

3. O

tros

deud

ores

IV.

Inve

rsio

nes

en e

mpr

esas

del

gru

po y

asoc

iada

s a

cort

o pl

azo

V.In

vers

ione

s fin

anci

eras

a c

orto

pla

zo

VI.

Perio

dific

acio

nes

a co

rto

plaz

o

VII.

Efec

tivo

y ot

ros

activ

os lí

quid

os e

quiv

alen

tes

TOTA

L AC

TIVO

(A+

B)

NOTA

SDE

LA

MEM

ORIA

200X

200X

-1

Tabla 12.3. Balance abreviado, modelo establecido por el PGC. (continúa)

U12.qxd 13/5/08 23:28 Página 298

12. Las operaciones de fin del ejercicio…12.6 El Balance

299

NÚM

EROS

DE

CUEN

TAS

100,

101

, 102

(103

0), (

1040

)11

011

2, 1

13, 1

14, 1

15, 1

19

(108

), (

109)

120,

(12

1)11

812

9(5

57)

111

133,

134

0, 1

3713

0, 1

31, 1

32

14

1605

, 170

1625

, 174

1615

, 163

5, 1

71, 1

72, 1

73, 1

75, 1

76, 1

77, 1

78, 1

79,

180,

185

, 189

1603

, 160

4, 1

613,

161

4, 1

623,

162

4, 1

633,

163

4

479

181

585,

586

, 587

, 588

, 589

499,

529

5105

, 520

, 527

5125

, 524

(103

4), (

1044

), (

190)

, (19

2), 1

94, 5

00, 5

01, 5

05,

506,

509

, 511

5, 5

135,

514

5, 5

21, 5

22, 5

23, 5

25,

526,

528

, 551

, 552

5, 5

530,

553

2, 5

55, 5

565,

556

6,55

95, 5

598,

560

, 561

, 569

5103

, 510

4, 5

113,

511

4, 5

123,

512

4, 5

133,

513

4,51

43, 5

144,

552

3, 5

524,

556

3, 5

564

400,

401

, 403

, 404

, 405

, (40

6)41

, 438

, 465

, 466

, 475

, 476

, 477

485,

568

PATR

IMON

IO N

ETO

Y PA

SIVO

A) P

atrim

onio

net

oA-

1) F

ondo

s pr

opio

sI.

Capi

tal

1. C

apita

l esc

ritur

ado

2. (

Capi

tal n

o ex

igid

o)II

.Pr

ima

de e

mis

ión

III.

Rese

rvas

IV.

(Acc

ione

s y

part

icip

acio

nes

enpa

trim

onio

pro

pias

)V.

Resu

ltado

s de

eje

rcic

ios

ante

riore

sVI

.Ot

ras

apor

taci

ones

de

soci

osVI

I.Re

sulta

do d

el e

jerc

icio

VIII

.(D

ivid

endo

a c

uent

a)IX

.Ot

ros

inst

rum

ento

s de

pat

rimon

io n

eto

A-2)

Aju

stes

por

cam

bios

de

valo

rA-

3) S

ubve

ncio

nes,

don

acio

nes

y le

gado

s re

cibi

dos

B) P

asiv

o no

cor

rient

eI.

Prov

isio

nes

a la

rgo

plaz

oII

.De

udas

a la

rgo

plaz

o1.

Deu

das

con

entid

ades

de

créd

ito2.

Acr

eedo

res

por a

rrend

amie

nto

finan

cier

o

3. O

tras

deud

as a

larg

o pl

azo

III.

Deud

as c

on e

mpr

esas

del

gru

po y

aso

ciad

as a

larg

o pl

azo

IV.

Pasi

vos

por i

mpu

esto

dife

rido

V.Pe

riodi

ficac

ione

s a

larg

o pl

azo

C) P

asiv

o co

rrie

nte

I.Pa

sivo

s vi

ncul

ados

con

act

ivos

no

corie

ntes

man

teni

dos

para

la v

enta

II.

Prov

isio

nes

a co

rto

plaz

oII

I.De

udas

a c

orto

pla

zo1.

Deu

das

con

entid

ades

de

créd

ito2.

Acr

eedo

res

por a

rrend

amie

nto

finan

cier

o

3. O

tras

deud

as a

cor

to p

lazo

IV.

Deud

as c

on e

mpr

esas

del

gru

po y

aso

ciad

as a

cort

o pl

azo

V.Ac

reed

ores

com

erci

ales

y o

tras

cuen

tas

a pa

gar

1. P

rove

edor

es2.

Otro

s ac

reed

ores

IV.

Perio

dific

acio

nes

a co

rto

plaz

o

TOTA

L PA

TRIM

ONIO

NET

O Y

PASI

VO (

A+B+

C)

NOTA

SDE

LA

MEM

ORIA

200X

200X

-1

Tabla 12.3. Balance abreviado, modelo establecido por el PGC.

(continuación)

U12.qxd 13/5/08 23:28 Página 299

La cuenta de pérdidas y ganancias es el documento querecoge el resultado contable del ejercicio, separando losingresos y los gastos imputables al mismo. El resultadoestará formado por los ingresos y los gastos del ejerci-cio, excepto cuando proceda su imputación directa alpatrimonio neto, de acuerdo con lo establecido en lasnormas de valoración.

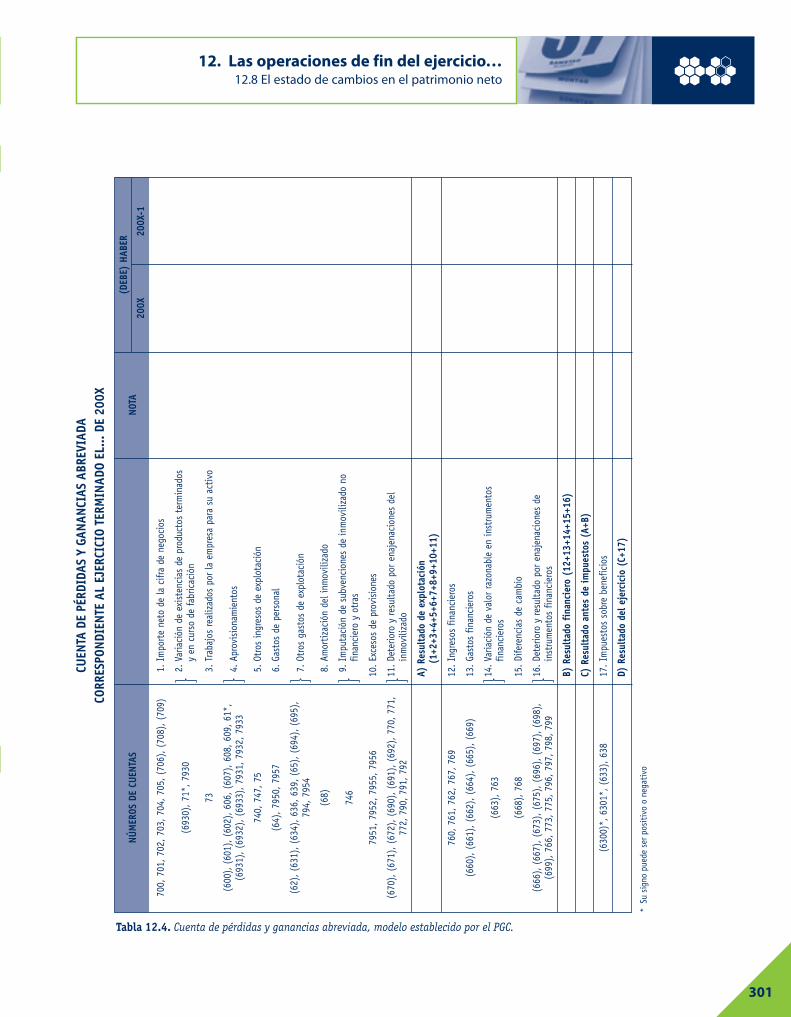

Esta cuenta se realiza siguiendo el modelo oficialmenteestablecido para la misma. El PGC establece dos mode-los oficiales de cuenta de pérdidas y ganancias: unmodelo normal y un modelo abreviado.

El PGC presenta estos modelos de cuenta de pérdidas yganancias en forma vertical.

Los gastos y los ingresos se van consignando en lacuenta de pérdidas y ganancias, en sus respectivos luga-res, agrupados por epígrafes, de tal forma que mediantesumas y diferencias parciales entre ellos se va obte-niendo a lo largo de esta cuenta el resultado obtenidopor la empresa desglosado en una serie de apartados.

Al formular la cuenta de pérdidas y ganancias debetenerse en cuenta, además de las normas comunes a lascuentas anuales que hemos visto antes, todas las nor-mas que para esta cuenta establece el PGC, y que seencuentran detalladas en su Tercera parte. Entre ellasse pueden destacar las siguientes:

• Los ingresos y gastos se clasificarán de acuerdocon su naturaleza.

• El importe correspondiente a las ventas, pres-taciones de servicios y otros ingresos de explota-ción se reflejará en la cuenta de pérdidas y ga-nancias por su importe neto de devoluciones ydescuentos.

• En caso de que la empresa presente ingresos o gas-tos de carácter excepcional y cuantía significativa,como los producidos por inundaciones, incendios,multas y sanciones, se creará una partida con ladenominación de «Otros resultados» formandoparte del resultado de explotación, y se informarádetalladamente en la memoria.

El modelo de cuenta de pérdidas y ganancias abreviadoque establece el Plan general de contabilidad se pre-senta en la Tabla 12.4. Para cada epígrafe se indicanlos números de las cuentas, cuyos saldos hay que agre-gar para calcular su importe. Las cuentas que figuranentre paréntesis se agregan restando (importes nega-tivos).

300

12.7 La Cuenta de pérdidas y ganancias

12.8 El estado de cambios en el patrimonio neto

12. Las operaciones de fin del ejercicio…12.7 La Cuenta de pérdidas y ganancias

A) Resultado de explotaciónB) Resultado financieroC) Resultado antes de impuestosD) Resultado del ejercicio

Desglose de resultados que presenta la cuentade pérdidas y ganancias abrevida

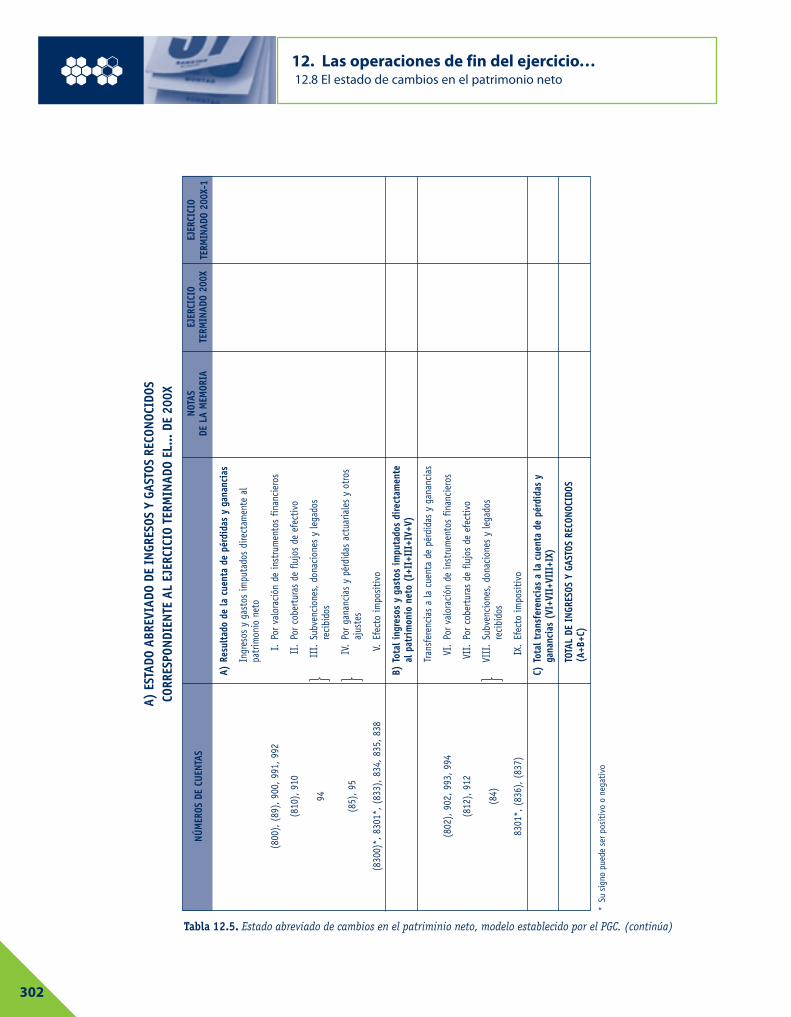

Este estado muestra los cambios en el patrimonio netoy se presenta en dos documentos:

A) El estado de ingresos y gastos reconocidos, y

B) El estado total de cambios en el patrimonio neto

El estado de ingresos y gastos reconocidos (primerdocumento) recoge los ingresos y gastos generados porla actividad de la empresa y devengados en el ejercicio,

distinguiendo entre los reconocidos en la cuenta depérdidas y ganancias y los registrados directamente enel patrimonio neto.

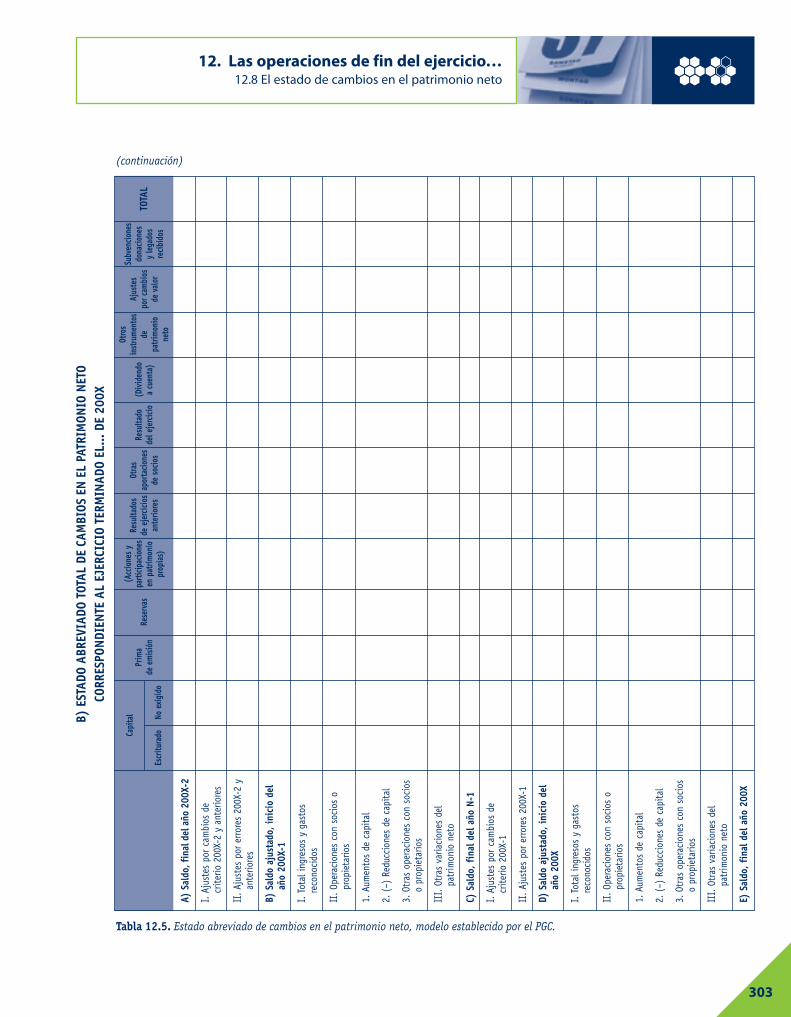

El segundo documento, estado total de cambios en elpatrimonio neto, contiene todos los movimientos queha habido en el patrimonio neto, incluidos los proce-dentes de las transacciones realizadas con los socioso propietarios de la empresa. Este documento reco-gerá también los ajustes al patrimonio neto debidos

U12.qxd 13/5/08 23:28 Página 300

301

12. Las operaciones de fin del ejercicio…12.8 El estado de cambios en el patrimonio neto

CUEN

TA D

E PÉ

RDID

AS Y

GAN

ANCI

AS A

BREV

IADA

CORR

ESPO

NDIE

NTE

AL E

JERC

ICIO

TER

MIN

ADO

EL...

DE

200X

NÚM

EROS

DE

CUEN

TAS

700,

701

, 702

, 703

, 704

, 705

, (70

6), (

708)

, (70

9)

(693

0), 7

1*, 7

930

73

(600

), (

601)

, (60

2), 6

06, (

607)

, 608

, 609

, 61*

,(6

931)

, (69

32),

(69

33),

793

1, 7

932,

793

3

740,

747

, 75

(64)

, 795

0, 7

957

(62)

, (63

1), (

634)

, 636

, 639

, (65

), (

694)

, (69

5),

794,

795

4

(68)

746

7951

, 795

2, 7

955,

795

6

(670

), (

671)

, (67

2), (

690)

, (69

1), (

692)

, 770

, 771

,77

2, 7

90, 7

91, 7

92

760,

761

, 762

, 767

, 769

(660

), (

661)

, (66

2), (

664)

, (66

5), (

669)

(663

), 7

63

(668

), 7

68

(666

), (

667)

, (67

3), (

675)

, (69

6), (

697)

, (69

8),

(699

), 7

66, 7

73, 7

75, 7

96, 7

97, 7

98, 7

99

(630

0)*,

630

1*, (

633)

, 638

1. I

mpo

rte

neto

de

la c

ifra

de n

egoc

ios

2. V

aria

ción

de

exis

tenc

ias

de p

rodu

ctos

ter

min

ados

y en

cur

so d

e fa

bric

ació

n

3. T

raba

jos

real

izad

os p

or la

em

pres

a pa

ra s

u ac

tivo

4. A

prov

isio

nam

ient

os

5. O

tros

ingr

esos

de

expl

otac

ión

6. G

asto

s de

per

sona

l

7. O

tros

gast

os d

e ex

plot

ació

n

8. A

mor

tizac

ión

del i

nmov

iliza

do

9. I

mpu

taci

ón d

e su

bven

cion

es d

e in

mov

iliza

do n

ofin

anci

ero

y ot

ras

10. E

xces

os d

e pr

ovis

ione

s

11. D

eter

ioro

y re

sulta

do p

or e

naje

naci

ones

del

inm

ovili

zado

A) R

esul

tado

de

expl

otac

ión

(1+2

+3+4

+5+6

+7+8

+9+1

0+11

)

12. I

ngre

sos

finan

cier

os

13. G

asto

s fin

anci

eros

14. V

aria

ción

de

valo

r raz

onab

le e

n in

stru

men

tos

finan

cier

os

15. D

ifere

ncia

s de

cam

bio

16. D

eter

ioro

y re

sulta

do p

or e

naje

naci

ones

de

inst

rum

ento

s fin

anci

eros

B) R

esul

tado

fin

anci

ero

(12+

13+1

4+15

+16)

C) R

esul

tado

ant

es d

e im

pues

tos

(A+B

)

17. I

mpu

esto

s so

bre

bene

ficio

s

D) R

esul

tado

del

eje

rcic

io (

C+17

)

NOTA

200X

(DEB

E) H

ABER

200X

-1

Tabla 12.4. Cuenta de pérdidas y ganancias abreviada, modelo establecido por el PGC.

*Su

sig

no p

uede

ser

pos

itiv

o o

nega

tivo

U12.qxd 13/5/08 23:28 Página 301

12. Las operaciones de fin del ejercicio…12.8 El estado de cambios en el patrimonio neto

302

A) E

STAD

O AB

REVI

ADO

DE IN

GRES

OS Y

GAS

TOS

RECO

NOCI

DOS

CORR

ESPO

NDIE

NTE

AL E

JERC

ICIO

TER

MIN

ADO

EL...

DE

200X

NÚM

EROS

DE

CUEN

TAS

(800

), (

89),

900

, 991

, 992

(810

), 9

10

94

(85)

, 95

(830

0)*,

830

1*, (

833)

, 834

, 835

, 838

(802

), 9

02, 9

93, 9

94

(812

), 9

12

(84)

8301

*, (

836)

, (83

7)

A)Re

sulta

do d

e la

cue

nta

de p

érdi

das

y ga

nanc

ias

Ingr

esos

y g

asto

s im

puta

dos

dire

ctam

ente

al

patr

imon

io n

eto

I.Po

r val

orac

ión

de in

stru

men

tos

finan

cier

os

II.

Por c

ober

tura

s de

fluj

os d

e ef

ectiv

o

III.

Subv

enci

ones

, don

acio

nes

y le

gado

sre

cibi

dos

IV.

Por g

anan

cias

y p

érdi

das

actu

aria

les

y ot

ros

ajus

tes

V.Ef

ecto

impo

sitiv

o

B)To

tal i

ngre

sos

y ga

stos

impu

tado

s di

rect

amen

teal

pat

rimon

io n

eto

(I+I

I+II

I+IV

+V)

Tran

sfer

enci

as a

la c

uent

a de

pér

dida

s y

gana

ncia

s

VI.

Por v

alor

ació

n de

inst

rum

ento

s fin

anci

eros

VII.

Por c

ober

tura

s de

fluj

os d

e ef

ectiv

o

VIII

.Su

bven

cion

es, d

onac

ione

s y

lega

dos

reci

bido

s

IX.

Efec

to im

posi

tivo

C)To

tal t

rans

fere

ncia

s a

la c

uent

a de

pér

dida

s y

gana

ncia

s (V

I+VI

I+VI

II+I

X)

TOTA

L DE

ING

RESO

S Y

GAST

OS R

ECON

OCID

OS(A

+B+C

)

NOTA

SDE

LA

MEM

ORIA

EJER

CICI

OTE

RMIN

ADO

200X

Tabla 12.5. Estado abreviado de cambios en el patriminio neto, modelo establecido por el PGC. (continúa)

*Su

sig

no p

uede

ser

pos

itiv

o o

nega

tivo

EJER

CICI

OTE

RMIN

ADO

200X

-1

U12.qxd 13/5/08 23:28 Página 302

12. Las operaciones de fin del ejercicio…12.8 El estado de cambios en el patrimonio neto

303

B) E

STAD

O AB

REVI

ADO

TOTA

L DE

CAM

BIOS

EN

EL P

ATRI

MON

IO N

ETO

CORR

ESPO

NDIE

NTE

AL E

JERC

ICIO

TER

MIN

ADO

EL...

DE

200X

A) S

aldo

, fin

al d

el a

ño 2

00X-

2

I. A

just

es p

or c

ambi

os d

ecr

iterio

200

X-2

y an

terio

res

II. A

just

es p

or e

rrore

s 20

0X-2

yan

terio

res

B) S

aldo

aju

stad

o, in

icio

del

año

200X

-1

I. T

otal

ingr

esos

y g

asto

sre

cono

cido

s

II. O

pera

cion

es c

on s

ocio

s o

prop

ieta

rios

1. A

umen

tos

de c

apita

l

2. (

–) R

educ

cion

es d

e ca

pita

l

3. O

tras

oper

acio

nes

con

soci

oso

prop

ieta

rios

III.

Otra

s va

riaci

ones

del

patr

imon

io n

eto

C) S

aldo

, fin

al d

el a

ño N

-1

I. A

just

es p

or c

ambi

os d

ecr

iterio

200

X-1

II. A

just

es p

or e

rrore

s 20

0X-1

D) S

aldo

aju

stad

o, in

icio

del

año

200X

I. T