UNIVERSIDAD CATÓLICA DE CUENCAdspace.ucacue.edu.ec/bitstream/reducacue/6435/1/Avila Rivas,...

93

UNIVERSIDAD CATÓLICA DE CUENCA UNIDAD ACADÉMICA DE INGENIERÍA COMERCIAL, ADMINISTRACIÓN Y CONTABILIDAD CARRERA DE INGENIERÍA EN CONTABILIDAD “IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS” TRABAJO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE Ingeniera en Contabilidad y Auditoría – CPA- ESTUDIANTE Ávila Rivas Fanny Rocío DIRECTOR: Ing. Deysi Criollo Delgado 2015

Transcript of UNIVERSIDAD CATÓLICA DE CUENCAdspace.ucacue.edu.ec/bitstream/reducacue/6435/1/Avila Rivas,...

UNIVERSIDAD CATÓLICA DE

CUENCA

UNIDAD ACADÉMICA DE INGENIERÍA COMERCIAL,

ADMINISTRACIÓN Y CONTABILIDAD

CARRERA DE INGENIERÍA EN CONTABILIDAD

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO

APLICANDO NIIF PARA PYMES A LA CUENTA INVENTARIOS EN EL MINI

MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

TRABAJO DE GRADUACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO DE

Ingeniera en Contabilidad y Auditoría – CPA-

ESTUDIANTE

Ávila Rivas Fanny Rocío

DIRECTOR:

Ing. Deysi Criollo Delgado

2015

HONORABLE JURADO CALIFICADOR OTORGA A ESTE

TRABAJO

La Calificación de: _________________

Equivalente a: _________________

Presidente del Tribunal Miembro 1

Miembro 2

i

DECLARACIÓN

Yo, Ávila Rivas Fanny Rocío, declaró bajo juramento que el trabajo aquí descrito

es de mi autoría; que no ha sido previamente presentado para ningún grado o

calificación profesional; y, que he consultado las referencias bibliográficas que se

incluyen en este documento.

Ávila Rivas Fanny Rocío

ESTUDIANTE

ii

CERTIFICACIÓN

Certifico que el presente trabajo fue desarrollado por Ávila Rivas Fanny Rocío, bajo

mi supervisión.

Ing. Deysi Criollo Delgado

DIRECTORA

iii

DEDICATORIA

Este logro lo dedicó a Dios, mi padre Noé y Madre Margarita a mis hermanos,

Beatriz Oswaldo, Carlos, a ti Jaime, por su ayuda, apoyo, amor y alegría y a la vida

por ser tan generosa y permitir vivir todos los días con intensidad y saber que el

mañana será mejor.

iv

AGRADECIMIENTO

A Dios por permitirme vivir en este mundo maravilloso, a mi padre por apoyarme

como siempre a cada instante de mi vida, por haberme impulsado a seguir adelante y

que pueda cumplir con mis objetivos, por enseñarme a ser responsable para que

pueda lograr concluir con cada uno de mis proyectos.

A mi madre, que es mi todo, gracias por su esfuerzo; es por ella por quien estoy

consiguiendo este logro. Por los valores inculcados, gracias por recordarme siempre

que la responsabilidad y la puntualidad es lo más importante.

A mi hermana, mis hermanos y cuñado, gracias por su amor y cariño, por

comprender mis momentos de preocupación y cansancio. Al compartir con ustedes

me di cuenta que lo más importante es vivir el momento y apreciar el valor de los

detalles, en verdad son mi alegría.

A mi esposo Jaime, gracias por demostrarme con detalles y acciones el amor que

sientes por mí, gracias por cuidarme, por tu inmensa paciencia y generosidad. Por

darme fuerza y motivarme a conseguir muchas de las metas logradas.

Y así como también le dedico desde lo más profundo de mi corazón a mi pequeña

hija Danny por ser el motor fundamental para que yo pueda seguir adelante y lograr

concluir con esta meta propuesta.

A la Universidad Católica de Cuenca, por haberme formado profesionalmente. A

mi director de tesis, Ing. Gina Cuadrado por los conocimientos compartidos, por su

apertura y paciencia, gracias por su guía son experiencias que no se olvidan. A los

profesores de la carrera de Contabilidad por formarme como profesional y enseñarme

el valor del esfuerzo.

v

RESUMEN

El presente trabajo tiene como objetivo la Implementación de un Sistema Contable

y Financiero Aplicando NIIF para PYMES a la cuenta inventarios en el Mini mercado

“El Baratón” de la Parroquia Baños.

Refiriéndose a lo anterior podemos decir, que la contabilidad es importante en las

empresas para lograr los objetivos planteados que son tomados por los directivos de

la empresa para así controlar y dirigir de forma eficaz la operación que desempeña la

empresa, en este trabajo se detalla claramente la implementación de un sistema

contable que parte de la recopilación de información, el registro de las operaciones, y

un estricto sistema de control de inventarios.

En el desarrollo del trabajo se han aplicado las fases del ciclo contable que son: La

apertura de la contabilidad estado de situación inicial, registro de las operaciones del

periodo en el diario general, registro de ajustes de cuentas finales en el periodo,

elaboración de los estados financieros, cierre de cuentas al final del periodo.

Como también se encuentra específicamente dividida en 3 capítulos, cada uno con

la importancia requerida en los cuales podemos describir el análisis del sistema

contable, de la siguiente manera:

Primer capítulo: Trataremos de los aspectos generales de la empresa la que nos

permitirá conocer la creación y el funcionamiento del mini mercado “El Baratón”.

Segundo capítulo: Se elaborara los inventarios y estado de situación inicial y las

bases teóricas en las cuales se fundamenta la realización del trabajo.

En el tercer capítulo: Hablaremos sobre la aplicación práctica de un sistema de

contable para pymes, en el mini mercado “El Baratón”, el cual nos permitirá elaborar

los estados financieros aplicado NIIF para Pymes.

Palabras claves: NIIF, PYMES, INVENTARIOS, SISTEMA CONTABLE.

vi

ABSTRACT

The present work is aimed at the implementation of an accounting and financial

system applying IFRS for SMEs to the inventory account in the Barton minimarket from

Banos.

In reference to the above we can say that accounting is important for companies to

achieve the objectives and detailed that are taken by the directors of the company in

order to control and manage the operation effectively played by company. In this wok

the implementation of an accounting system of information gathering, logging

operations, and strict inventory control system is detailed.

In developing of this work we have applied the accounting cycle phases are:

Opening accounting, initial situation state, record of operations in the period in the

general daily, record the final account settings in the period, development of the

financial statements, closing accounts at end of period.

This work is composed by 3 chapters, each one with the importance required, in

which we can describe the analysis of the accounting system, as follows:

First Chapter: Try of the general aspects of the company, it will allow to know the

creation, and the performance of the minimarket El Barton.

Second Chapter: In this will develop the inventories and initial situation state and

the theoretical bases on which are based this work.

Third Chapter: We will discuss the practical implementation of a system of

accounting for SMEs in the mini market Barton, which will allow us to prepare the

financial statements applied IFRS for SMEs.

Keywords: IFRS SMEs, INVENTOR, ACCOUNTING SYSTEM.

vii

ÍNDICE DE CONTENIDO

HONORABLE JURADO CALIFICADOR OTORGA A ESTE TRABAJO ..................... II

DECLARACIÓN ........................................................................................................... I

CERTIFICACIÓN ........................................................................................................ II

DEDICATORIA ........................................................................................................... III

AGRADECIMIENTO .................................................................................................. IV

RESUMEN ................................................................................................................. V

ABSTRACT ............................................................................................................... VI

ÍNDICE DE CONTENIDO ......................................................................................... VII

LISTA DE CUADROS ................................................................................................ X

LISTA DE FIGURAS .................................................................................................. X

LISTA DE ANEXOS .................................................................................................. XI

CAPITULO 1 ............................................................................................................... 1

GENERALIDADES ...................................................................................................... 1

1.1 ASPECTOS GENERALES DE LA EMPRESA ...................................................... 1

1.1.1 Compañía de responsabilidad limitada ......................................................... 1

1.1.2 Las personas que pueden asociarse ............................................................ 2

1.1.3. Capital .......................................................................................................... 2

1.1.4. La administración ......................................................................................... 2

1.2. RESEÑA HISTÓRICA DEL MINI MERCADO “EL BARATÓN” .......................... 3

1.3. PRINCIPALES PROVEEDORES Y COMPETIDORES ....................................... 3

1.3.1. Proveedores ................................................................................................. 4

1.3.2. Competidores ............................................................................................... 5

1.3.3. Análisis de las empresas competitivas ........................................................ 5

1.3.4. Análisis FODA .............................................................................................. 6

1.4. SISTEMA ADMINISTRATIVO Y FINANCIERO UTILIZADO ............................... 7

1.4.1. Panorama actual y dificultades existentes .................................................. 7

viii

1.4.2. Aplicación de sistema contable ................................................................... 7

1.4.2. Orgánico funcional ..................................................................................... 10

1.4.3. Cuadro de Funciones ................................................................................. 11

1.5. EXPECTATIVAS DE LOS PROPIETARIOS DEL NEGOCIO ............................ 13

1.6. MISIÓN, VISIÓN Y VALORES EMPRESARIALES ........................................... 13

1.6.1 Misión .......................................................................................................... 13

1.6.2. Visión ......................................................................................................... 13

1.6.3. Valores ....................................................................................................... 14

1.6.4. Permisos, Tasas, Contribuciones y otras Obligaciones ............................. 14

CAPITULO 2 ............................................................................................................. 15

ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL .............. 15

2.1. IMPORTANCIA DEL CONTROL DE INVENTARIOS Y DE LA APLICACIÓN DE NIIF ........................................................................................................................... 15

2.1.1. Objetivo del control de inventario ............................................................... 15

2.1.2. Sección 13 de Inventarios de la NIIF para Pymes .................................... 15

2.1.3. Medición de los Inventarios ........................................................................ 16

2.1.4. Costo de adquisición .................................................................................. 16

2.2. FACTORES QUE INCIDEN Y LOS BENEFICIOS A ESPERAR ....................... 17

2.2.1. Factores internos ....................................................................................... 17

2.2.2. Factores externos ..................................................................................... 17

2.3. ESTABLECIMIENTO DE POLÍTICAS DE CONTROL INTERNO PARA LOS INVENTARIOS .......................................................................................................... 17

2.3.1. Objetivo del control de Inventario ............................................................... 18

2.4. VALORACION DE INVENTARIOS .................................................................... 18

2.5. ESTABLECIMIENTO DEL ESTADO DE SITUACIÓN INICIAL ......................... 18

2.5.1. Objetivos de los Estados Financieros ........................................................ 19

2.5.2. Estado de Situación Financiera .................................................................. 19

2.5.3. Activos ....................................................................................................... 20

ix

2.5.4. Pasivos ...................................................................................................... 20

2.5.5. Patrimonio ................................................................................................. 20

2.5.6. Estado del Resultado Integral y Estado de Resultados............................. 20

2.5.7. Ingresos .................................................................................................... 21

2.5.8. Gastos ....................................................................................................... 21

2.5.9. Estado de Flujos de Efectivo ..................................................................... 21

2.5.10. Cambios en el Patrimonio ....................................................................... 23

2.5.11. Características de la información ............................................................. 23

CAPITULO III ........................................................................................................... 24

3.1. IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA PYMES .. 24

3.1.1. Políticas Contables..................................................................................... 24

3.2. PLAN DE CUENTAS ......................................................................................... 25

3.3. ESTADO DE SITUACIÓN INICIAL ..................................................................... 29

3.4. TRANSACIONES ............................................................................................... 30

3.5 DIARIO GENERAL ............................................................................................. 33

3.6 MAYORIZACIÓN ................................................................................................ 39

3.7 HOJA DE TRABAJO: ......................................................................................... 49

3.8 BALANCE DE RESULTADO ............................................................................. 52

El Balance de Resultados, se lo presenta de esta manera .................................. 53

3.9 BALANCE DE SITUACIÓN FINANCIERA ......................................................... 53

3.10 HOJA DE TRABAJO PARA ELABORAR EL FLUJO DE EFECTIVO ............. 55

3.10.1 ESTADO DE FLUJO DE EFECTIVO ........................................................ 57

3.11 ESTADO DE CAMBIO EN EL PATRIMONIO ................................................... 59

NOTAS A LOS AJUSTES ......................................................................................... 59

CONCLUSIONES ..................................................................................................... 65

RECOMENDACIONES ............................................................................................. 66

ANEXOS ................................................................................................................... 67

x

LISTA DE CUADROS

CUADRO N° 1 FUNCIONES DEL GERENTE PROPIETARIO ...................................................... 11

CUADRO N° 2 FUNCIONES DEL EJECUTIVO DE VENTAS ........................................................ 12

CUADRO N° 3 FUNCIONES DEL CONTADOR ......................................................................... 12

CUADRO N° 4 FUNCIONES DE LA SECRETARIA - RECEPCIONISTA ......................................... 12

CUADRO N° 5 LINEAMIENTOS ........................................................................................... 14

CUADRO N° 6 DIARIO GENERAL ................................................................................... 33

CUADRO N° 7 MAYORIZACIÓN ..................................................................................... 40

CUADRO N° 8 HOJA DE TRABAJO ................................................................................ 50

CUADRO N° 9 BALANCE DE RESULTADO ............................................................................ 52

CUADRO N° 10 ESTADO DE SITUACIÓN FINANCIERA ................................................ 54

CUADRO N° 11 METODO DIRECTO .............................................................................. 57

CUADRO N° 12 MÉTODO INDIRECTO ........................................................................... 58

CUADRO N° 13 ESTADO DE CAMBIO DE PATRIMONIO .............................................. 59

LISTA DE FIGURAS

FIG. 1 ACTIVIDADES PRIMARIAS. ................................................................................. 4

FIG. 2 FASE DEL CICLO CONTABLE ............................................................................... 9

FIG. 3 PROCESO PRODUCTIVO DEL MINI MERCADO “EL BARATÓN” ....................... 10

FIG. 4 ORGANIGRAMA ................................................................................................... 11

xi

LISTA DE ANEXOS

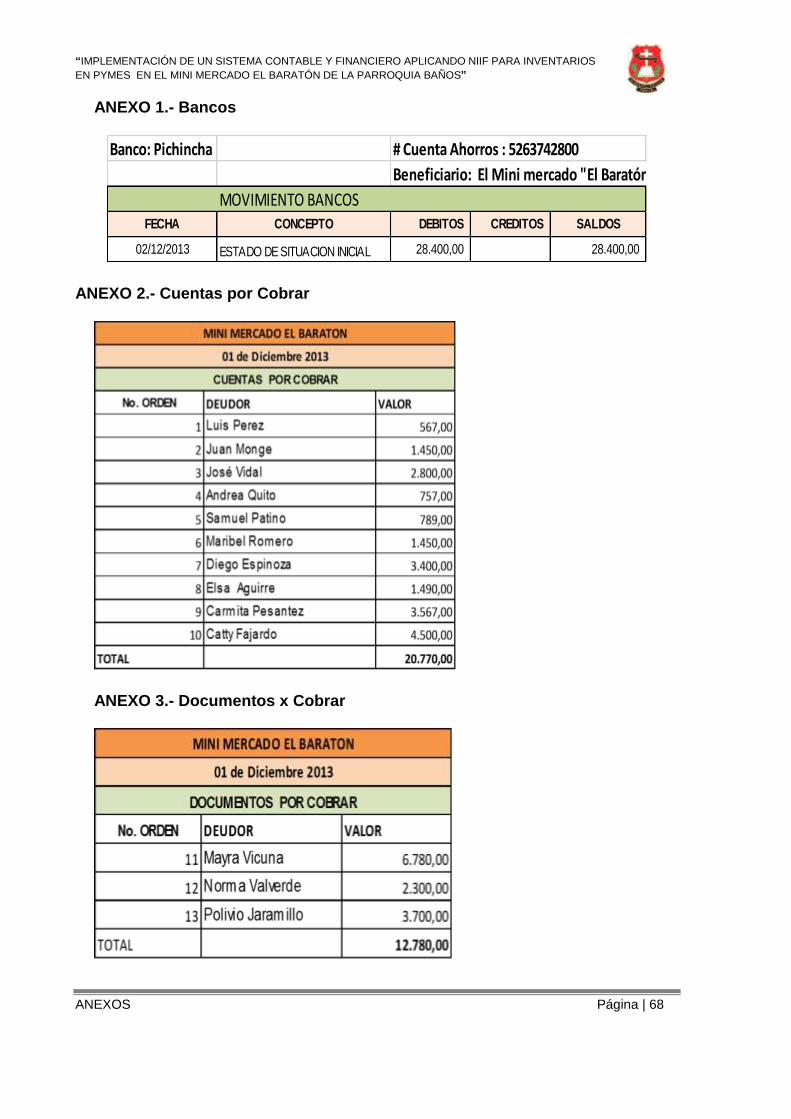

ANEXO 1.- BANCOS ................................................................................................. 68

ANEXO 2.- DOCUMENTOS X COBRAR ................................................................... 68

ANEXO 3.- CUENTAS POR COBRAR ...................... ¡ERROR! MARCADOR NO DEFINIDO.

ANEXO 4.- KARDEX DE INVENTARIOS................................................................... 70

ANEXO 5.- PROPIEDAD PLANTA Y EQUIPO .......................................................... 74

ANEXO 6.- CUENTAS X PAGAR .............................................................................. 74

ANEXO 7.- OBLIGACIONES CON INSTITUCIONES FINANCIERA ......................... 75

ANEXO 8.- DEPRECIACIONES ................................................................................ 76

ANEXO 9.- ROL PAGOS ........................................................................................... 78

ANEXO 10.- PRODUCTOS DEL MINI MERCADO EL BARATÓN ............................. 79

ANEXO 11.- MINIMERCADO EL BARATÓN ............................................................. 80

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 1

CAPITULO 1

GENERALIDADES

1.1 ASPECTOS GENERALES DE LA EMPRESA

El MINI MERCADO “EL BARATÓN” es una microempresa familiar que nace en el

año 2002, con un capital de USD 400,00, la cual se dedica a la compra y venta de

productos de primera necesidad, está ubicada en la Parroquia Baños en la Ciudad de

Cuenca, en la Provincia del Azuay. Este Mini Mercado atiende a un promedio de 200

clientes mensualmente. Cumple con los requerimientos primarios que existen en la

localidad, debido a que cuenta con productos de mayor demanda, de buena calidad y

a precios accesibles para toda la población.

Los dueños de este negocio son dos personas, las mismas que se han visto en la

necesidad de transformar el negocio familiar en una microempresa bajo la figura

jurídica de compañía, cuyo reto le exige implementar un sistema contable que cumpla

con las expectativas y sea eficiente en todos los aspectos para el correcto manejo del

negocio.

Por este motivo, el presente trabajo se lo enfoca, por pedido de los propietarios del

negocio, como una sociedad de derecho, asumiendo todos los impuestos de ley, así

como la participación laboral en las utilidades y en la conformación del 10% de

Reserva Legal dispuesto por la Superintendencia de Compañías.

Con esta información, los propietarios del Mini Mercado “El Baratón” tendrán los

elementos de juicio para pasar de ser una microempresa familiar a ser un ente de

derecho.

1.1.1 Compañía de responsabilidad limitada

La compañía de responsabilidad limitada es la que se forma entre tres o más

personas, que solamente responden por las obligaciones sociales hasta el monto de

sus aportaciones individuales y hacen el comercio bajo una razón social o

denominación objetiva, a la que se añadirán las palabras "Compañía Limitada" o su

correspondiente abreviatura.1

1 H. Congreso Nacional, La Comisión Legislativa Y Codificación. (2013). Código de Ley de compañías. Quito

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 2

La compañía de responsabilidad limitada no podrá funcionar como tal si

sus socios exceden del número de quince, si excediere de este máximo, deberá

transformarse en otra clase de compañía o disolverse.

1.1.2 Las personas que pueden asociarse

Para intervenir en la constitución de una compañía de responsabilidad limitada se

requiere de capacidad civil para contratar, la ley concede a las personas para constituir

compañías de responsabilidad limitada, no podrán hacerlo entre padres e hijos no

emancipados ni entre cónyuges. Las personas jurídicas, con excepción de los bancos,

compañías de seguro, capitalización y ahorro y de las compañías anónimas

extranjeras, pueden ser socios de las compañías de responsabilidad limitada, en cuyo

caso se hará constar, en la nómina de los socios, la denominación o razón social de

la persona jurídica asociada.

1.1.3. Capital

El capital de la compañía estará formado por las aportaciones de los socios y no

será inferior al monto fijado por el Superintendente de Compañías. Al constituirse la

compañía, el capital estará íntegramente suscrito, y pagado por lo menos en el

cincuenta por ciento de cada participación. Las aportaciones pueden ser en numerario

o en especie y, en este último caso, consistir en bienes muebles o inmuebles que

correspondan a la actividad de la compañía.

1.1.4. La administración

El acta de las deliberaciones y acuerdos de las juntas generales llevará las firmas

del presidente y del secretario de la junta, las actas podrán extenderse a máquina, en

hojas debidamente foliadas, o ser asentadas en un libro destinado para el efecto.

Los administradores o gerentes estarán obligados a presentar el balance anual y la

cuenta de pérdidas y ganancias, así como la propuesta de distribución de beneficios,

en el plazo de sesenta días a contarse de la terminación del respectiva ejercicio

económico, deberán también cuidar de que se lleve debidamente la contabilidad y

correspondencia de la compañía y cumplir y hacer cumplir la Ley, el contrato social y

las resoluciones de la Junta General.2

2 H. Congreso Nacional, La Comisión Legislativa Y Codificación. (2013). Código de Ley de compañías. Quito

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 3

1.2. RESEÑA HISTÓRICA DEL MINI MERCADO “EL BARATÓN”

Esta microempresa existe aproximadamente desde hace 12 años la idea se planteó

en respuesta a dificultades monetarias que dieron origen a una idea creativa por arte

de uno de sus propietarios, la idea fue aceptada por el otro socio fundador, el mismo

que fue el socio Capitalista, a medida que pasaba el tiempo, la población aumentaba,

la demanda se incrementó, viéndose en la necesidad de extenderse y de aumentar

sus inventarios para ofrecer un mejor servicio y abastecer las necesidades que la

población demandaba.

Con el pasar del tiempo las transacciones y los controles se han ido complicando,

siendo indispensable implementar un sistema contable debido a que no se llevaba un

control de inventarios, de propiedad, planta, equipo, y demás activos y, pasivos, lo que

ha provocado desabastecimientos de productos de mayor demanda e incluso

pérdidas, que han incidido en la liquidez de la empresa, ocasionando el

incumplimiento en los pagos a los proveedores lo que ha generado desconfianza y

baja en la capacidad de pago de las obligaciones contraídas con los mismos.

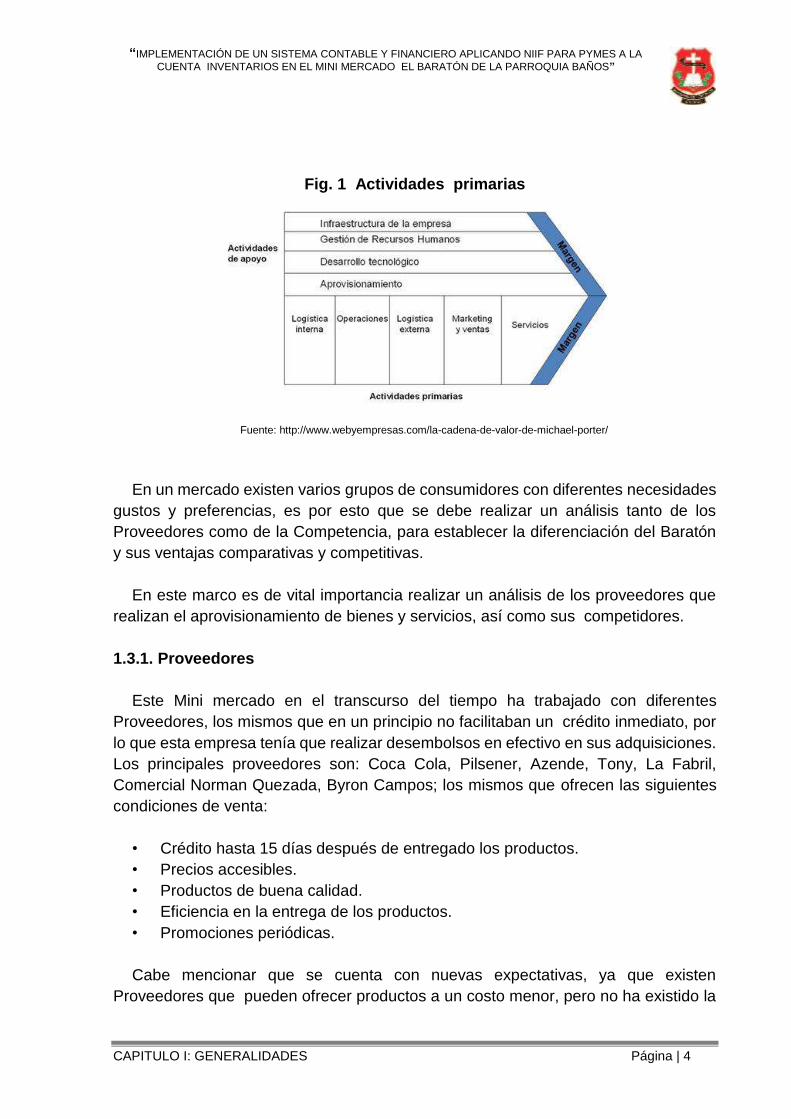

1.3. PRINCIPALES PROVEEDORES Y COMPETIDORES

La cadena de valor.- Es un modelo teórico que gráfica y permite describir las

actividades de una organización para generar valor al cliente final y a la misma

empresa. En base a esta definición se dice que una empresa tiene una ventaja

competitiva frente a otra cuando es capaz de aumentar el margen (ya sea bajando los

costos o aumentando las ventas). Este margen se analiza por supuesto a través de la

cadena de valor de Michael Porter.3

Para entender este concepto se señala a continuación el siguiente grafico que

muestra la interacción de la cadena de valor interna de la empresa en la cual se

visibilizan Actividades de Primarias y Actividades de Apoyo.

Las Actividades Primarias son: Logística Interna, Operaciones, Logística Externa,

Marketing y Ventas; en tanto que las Actividades de Apoyo son aquellas que

sustentan las actividades primarias.

3 Porter M. E. (2010). Ventaja Competitiva, Ediciones Pirámide

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 4

Fig. 1 Actividades primarias

Fuente: http://www.webyempresas.com/la-cadena-de-valor-de-michael-porter/

En un mercado existen varios grupos de consumidores con diferentes necesidades

gustos y preferencias, es por esto que se debe realizar un análisis tanto de los

Proveedores como de la Competencia, para establecer la diferenciación del Baratón

y sus ventajas comparativas y competitivas.

En este marco es de vital importancia realizar un análisis de los proveedores que

realizan el aprovisionamiento de bienes y servicios, así como sus competidores.

1.3.1. Proveedores

Este Mini mercado en el transcurso del tiempo ha trabajado con diferentes

Proveedores, los mismos que en un principio no facilitaban un crédito inmediato, por

lo que esta empresa tenía que realizar desembolsos en efectivo en sus adquisiciones.

Los principales proveedores son: Coca Cola, Pilsener, Azende, Tony, La Fabril,

Comercial Norman Quezada, Byron Campos; los mismos que ofrecen las siguientes

condiciones de venta:

• Crédito hasta 15 días después de entregado los productos.

• Precios accesibles.

• Productos de buena calidad.

• Eficiencia en la entrega de los productos.

• Promociones periódicas.

Cabe mencionar que se cuenta con nuevas expectativas, ya que existen

Proveedores que pueden ofrecer productos a un costo menor, pero no ha existido la

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 5

oportunidad de negociar y llegar a un acuerdo. También se debe tener en

claro que, el mercado es cambiante y siempre habrá oportunidades, las mismas que

deben ser aprovechadas.

1.3.2. Competidores

Todo negocio se enfrenta a una serie de competidores y para seguir en el medio,

es necesario satisfacer las necesidades de los consumidores generando ventajas

comparativas y competitivas para superar lo que hace y ofrece la competencia.

Los principales Competidores son: Tienda Mi Despensa, Tienda Mi Vecino

Tienda mi Despensa.- Tiene cinco años en el mercado, durante ese tiempo solo

contaba con la fuerza de ventas para la atención de clientes y hace un año y medio,

llegó a un acuerdo con las empresas distribuidoras, para tener los productos con

todos los beneficios y descuentos que se pueda obtener, y la atención hacia el cliente

no es de una forma apropiada.

Tienda mi vecino.- Tiene cuatro años y medio en el mercado y es una de las

empresas competidoras que trabaja con la mayoría de proveedores que mantienen

negociaciones con el Mini mercado “EL Baratón”, a pesar de contar con precios altos,

tiene acogida en el mercado porque cuenta con alternativa de ventas a crédito.

1.3.3. Análisis de las empresas competitivas

Como se puede dar a conocer mediante el estudio, que estas empresas han tenido

un crecimiento acelerado en el mercado en estos dos últimos años especialmente en

el canal de cobertura, parte de este crecimiento es porque se han preocupado en

cubrir las necesidades de los clientes, ofreciéndoles alternativas de pagos y

descuentos, esta estrategia es la mayor fortaleza de las empresas, pero también se

da a conocer que las mismas tienen más debilidades que fortalezas a diferencia de la

distribuidora “El Baratón”, es decir no tienen precios competitivos, no cuentan con

varias líneas de distribución, no manejan promociones, no cubren todas las zonas

geográficas, no entregan la mercadería en el tiempo oportuno y establecido y cuentan

con una fuerza de ventas deficiente.

Las ventajas que tiene el Mini mercado “El Baratón” en comparación a sus

competidores son mayores, por lo que se debe aprovechar al máximo, y estas ventajas

son:

• Precios bajos

• Buena administración

• Mejor Atención al Cliente

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 6

• Calidad en los productos y servicios

• Opciones de innovación

• Mantener el precio por el mayor tiempo posible

1.3.4. Análisis FODA

El estudio del análisis FODA, en el Mini mercado el baratón servirá para identificar

minuciosamente cómo se encuentra en el mercado la empresa.

FORTALEZAS

1. Integración y desarrollo de habilidades entre el núcleo familiar.

2. Son administradores de su propio negocio.

3. Tiene posicionamiento en el mercado de productos de consumo masivo.

4. Posee estabilidad económica.

5. Cuenta con todos los permisos necesarios de las instituciones

gubernamentales para su debido funcionamiento.

6. Todos sus proveedores son directos en la distribución de los productos.

7. Tiene una amplia variedad de productos para la distribución.

8. Todos los productos tienen registro sanitario y son de calidad.

9. Ofrece un buen servicio de entrega de mercadería.

10. La fuerza de ventas tiene conocimiento y experiencia en el trabajo que realiza.

DEBILIDADES

1. Existe conformismo por parte de la alta dirección.

2. No se adapta a los cambios en el mercado.

3. La alta dirección desconoce las necesidades de los clientes.

4. No cuenta con un sistema eficiente de control de inventarios, para revisar los

productos diarios en stock y en mal estado.

5. Falta de información actualizada de los diferentes productos.

6. Políticas de pago a proveedores restringidas.

7. Mal servicio al cliente por parte de la secretaria.

8. No existe trabajo en equipo entre el personal del mini mercado.

9. Falta de capacitación en ventas a todo el personal.

10. No existe un supervisor de ventas para el canal de cobertura.

11. Falta de reconocimiento e incentivos a la fuerza de ventas.

OPORTUNIDADES

1. Crecimiento en el mercado a partir de nuevos sectores geográficos.

2. Aprovechar el posicionamiento en el mercado local.

3. Existencia de nuevas tecnologías para mejorar el control de inventarios.

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 7

4. Tener la exclusividad de una empresa determinada.

5. Posibilidades de acceso a crédito empresarial.

AMENAZAS

1. Competencia desleal en el mercado.

2. Los proveedores no cumplen con las políticas establecidas.

3. Los proveedores buscan nuevos canales de distribución.

4. Decretos gubernamentales que restringen la importación de productos.

5. Incremento en los costos de comercialización de productos.

6. Medidas decretadas por el Municipio en cuanto material publicitario.

7. Desabastecimiento de productos agrícolas en temporada no productiva.

1.4. SISTEMA ADMINISTRATIVO Y FINANCIERO UTILIZADO

1.4.1. Panorama actual y dificultades existentes

Concordante con el primer objetivo específico planteado, este trabajo tiene por

objeto fortalecer la Gestión Financiera Contable a través del mejoramiento de

procesos y sistema de información administrativa y financiera de general aplicación,

de forma que la información dada cumpla con características básicas como son: la

oportunidad, consistencia, calidad, confiabilidad, comprensibilidad, relevancia,

esencia sobre la forma, integridad, comparabilidad, para que permita apoyar el control

interno contribuyendo a una rápida y acertada toma de decisiones, que a su vez es

concordante con el objetivo general de la investigación.

El sistema financiero utilizado ha permitido cumplir a cabalidad con los

Proveedores, debido a que se cuenta con un crédito de 15 días, es decir que después

de la entrega de mercaderías, a los 15 días se está realizando el desembolso a los

Proveedores y con respecto al efectivo al final del día se realiza un depósito en la

Cooperativa de Ahorro y Crédito Baños.

1.4.2. Aplicación de sistema contable

Para ello contare con la herramienta de Excel, que automatizara las operaciones

que se desarrollan en la empresa, para facilitar al usuario la realización de un

determinado tipo de trabajo, son creados para dar una solución informática y cierto

grado de automatización de tareas complicadas como puede ser la contabilidad o la

gestión de un almacén.

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 8

Realizare la implementación de un sistema contable al Mini mercado El

Baratón este se basa en la aplicación de la contabilidad en la empresa por medio de

un proceso o ciclo contable que está conformado por una serie de pasos a seguir, se

obtendrá información de todas las operaciones realizadas en la empresa, se

generaran registros de las transacciones de activo, pasivos y patrimonio que

demostraran evidentemente la situación financiera y de ingresos, gastos que indicaran

el estado de resultados.4

La empresa está basada en una serie de pasos que permiten su funcionamiento

desde su origen de las transacciones hasta la obtención de los resultados finales

según como nos demuestra el autor respecto al ciclo contable.

Ciclo contable constituye una serie de pasos o secuencias que sigue la información

contable desde el origen de las transacciones (comprobantes documentos fuente)

hasta la presentación de los estados financieros, el proceso contable se refiere a todas

las operaciones que registra la contabilidad en un periodo determinado, regularmente

el del año calendario o ejercicio económico desde la apertura de los libros hasta la

preparación y elaboración de los estados financieros.5

4 Alcarria J. (2009)

5 Bravo Valdivieso (2011)

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 9

Fig. 2 Fase del ciclo contable

Fuente: pdf/ Contabilidad Financiera I

FASE DEL CICLO CONTABLE

Fase del ciclo contable Objetivo basico

1 DICIEMBRE Abrir las cuentas con la situacion

Apertura contable inicial de la empresa

Del 1 al 31 diciembre Registro todas las operaciones del

OPERACIONES PERIODO periodo en el diario y las cuentas

31 DICIEMBRE Registro de ajustes en elementos de

AJUSTES FIN PERIODO las cuentas para que estas puedan

presentar la imagen de la situacion

patrimonial y financiera de los

resultados obtenidos

Elaboracion cuentas elaboracion cuentas mensuales

mensuales

31 Diciembre Cierre cuentas al final periodo

Cierre contabilidad

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 10

Fig. 3 Proceso comercial del mini mercado “El Baratón”

Fuente: Autor Fanny Ávila

1.4.2. Orgánico funcional

Una forma de representar una organización es mediante el organigrama, estas

gráficas muestran: cómo están organizadas las compañías, algunas de las cosas que

hacen, brindan un indicio de los papeles de los diversos gerentes; en definitiva, es un

modelo abstracto simplificado de la estructura que no refleja la realidad de manera

integral, por eso tiene limitaciones ya que muestra algunas relaciones en el nivel

formal y ninguna en el informal. Muestra el tramo de control administrativo y da la

importancia que tiene la cadena de mando; e indica las interacciones entre miembros

de un mismo nivel dentro de las diferentes partes de la organización.

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 11

El organigrama del mini mercado el baratón es el siguiente:

Fig. 4 Organigrama

Fuente: Autora. Fanny Ávila

1.4.3. Cuadro de Funciones

CUADRO N° 1.- Funciones del Gerente Propietario

Elaborado por: la Autora Fanny Avila

Descripcion del Cargo

Gerente Propietario

Jefe Inmediato

Numero de Personas en el cargo Uno(1)

FUNCIONES

Es el responsonsable de la dirección y administracion del mini mercado

Analiza los problemas del mini mercado en el aspecto financiero, administrativo

y personal .

Selecciona y ubica al personal adecuado para cada cargo.

REQUISITOS PARA EL CARGO Estudio profesional en contabilidad

EXPERIENCIA Un año experiencia en cargos administrativos

GERENTE PROPIETARIO

Contador Secretaria

Dep.Financier

o

Vendedor

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 12

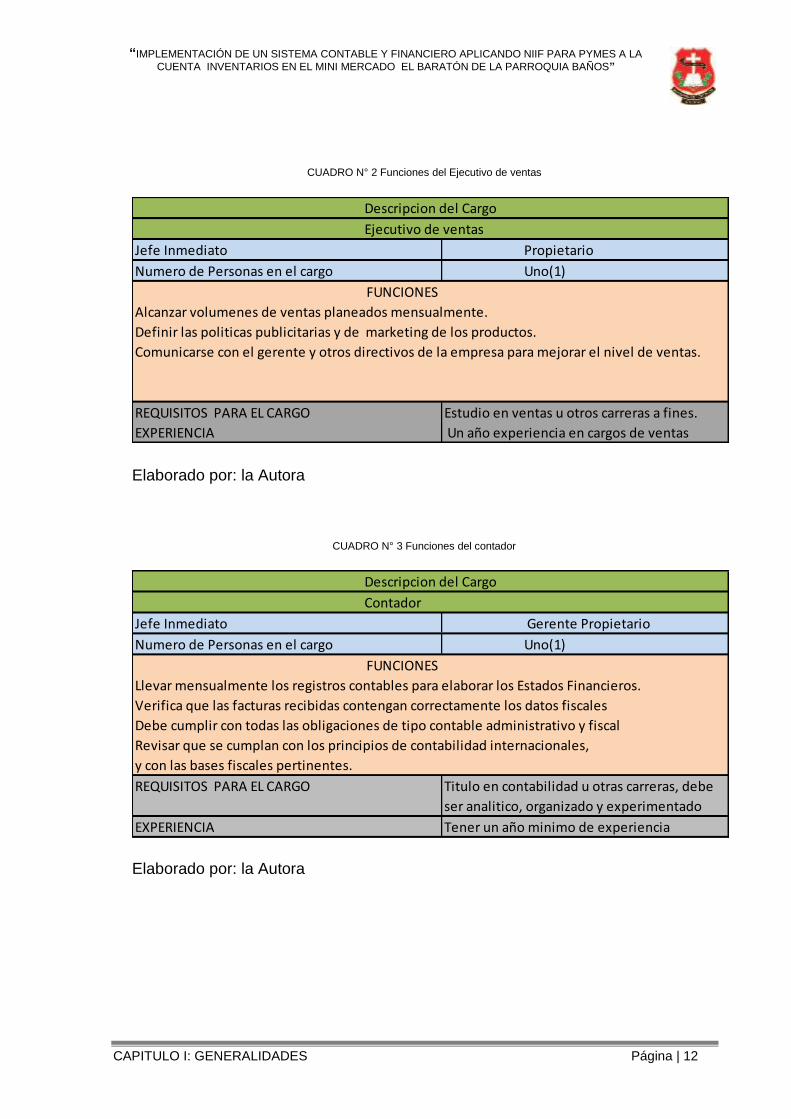

CUADRO N° 2 Funciones del Ejecutivo de ventas

Elaborado por: la Autora

CUADRO N° 3 Funciones del contador

Elaborado por: la Autora

Descripcion del Cargo

Ejecutivo de ventas

Jefe Inmediato Propietario

Numero de Personas en el cargo Uno(1)

FUNCIONES

Alcanzar volumenes de ventas planeados mensualmente.

Definir las politicas publicitarias y de marketing de los productos.

Comunicarse con el gerente y otros directivos de la empresa para mejorar el nivel de ventas.

REQUISITOS PARA EL CARGO Estudio en ventas u otros carreras a fines.

EXPERIENCIA Un año experiencia en cargos de ventas

Descripcion del Cargo

Contador

Jefe Inmediato Gerente Propietario

Numero de Personas en el cargo Uno(1)

FUNCIONES

Llevar mensualmente los registros contables para elaborar los Estados Financieros.

Verifica que las facturas recibidas contengan correctamente los datos fiscales

Debe cumplir con todas las obligaciones de tipo contable administrativo y fiscal

Revisar que se cumplan con los principios de contabilidad internacionales,

y con las bases fiscales pertinentes.

REQUISITOS PARA EL CARGO Titulo en contabilidad u otras carreras, debe

ser analitico, organizado y experimentado

EXPERIENCIA Tener un año minimo de experiencia

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 13

CUADRO N° 4 Funciones de la Secretaria – Recepcionista

Elaborado por: la Autora

1.5. EXPECTATIVAS DE LOS PROPIETARIOS DEL NEGOCIO

En los últimos años los propietarios del negocio han visto la posibilidad de

expandirse, lo que implica una inversión mayor y por ende la inmediata formalización

de la empresa mediante la creación de la compañía, la implementación de un sistema

contable eficaz y con bases sólidas.

A su vez este crecimiento les permitirá ofrecer un mejor servicio a sus clientes y

mejorar el estilo de vida de los propietarios.

1.6. MISIÓN, VISIÓN Y VALORES EMPRESARIALES

1.6.1 Misión

Proveer a nuestros clientes, una amplia variedad de productos de calidad y un

servicio de excelencia, capacitando constantemente a nuestro personal y así brindar

una buena atención y satisfacción a las necesidades de nuestros clientes.

1.6.2. Visión

Ser líder en la comercialización de productos de primera necesidad, tener calidad

y servicio, tener el conocimiento para satisfacer las necesidades y expectativas de

Descripcion del Cargo

Secretaria- Recepcionista

Jefe Inmediato Propietario

Numero de Personas en el cargo Uno(1)

FUNCIONES

Atiende directamente a los clientes y proveedores .

Se encarga de redactar todo tipo de informes solicitados por el Gerente.

Realiza cotizaciones y proformas.

Realiza la facturacion de los articulos.

REQUISITOS PARA EL CARGO Estudio en secretariado, y excelente manejo

de computadora y fax.

EXPERIENCIA Un año experiencia en cargos similares.

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO I: GENERALIDADES Página | 14

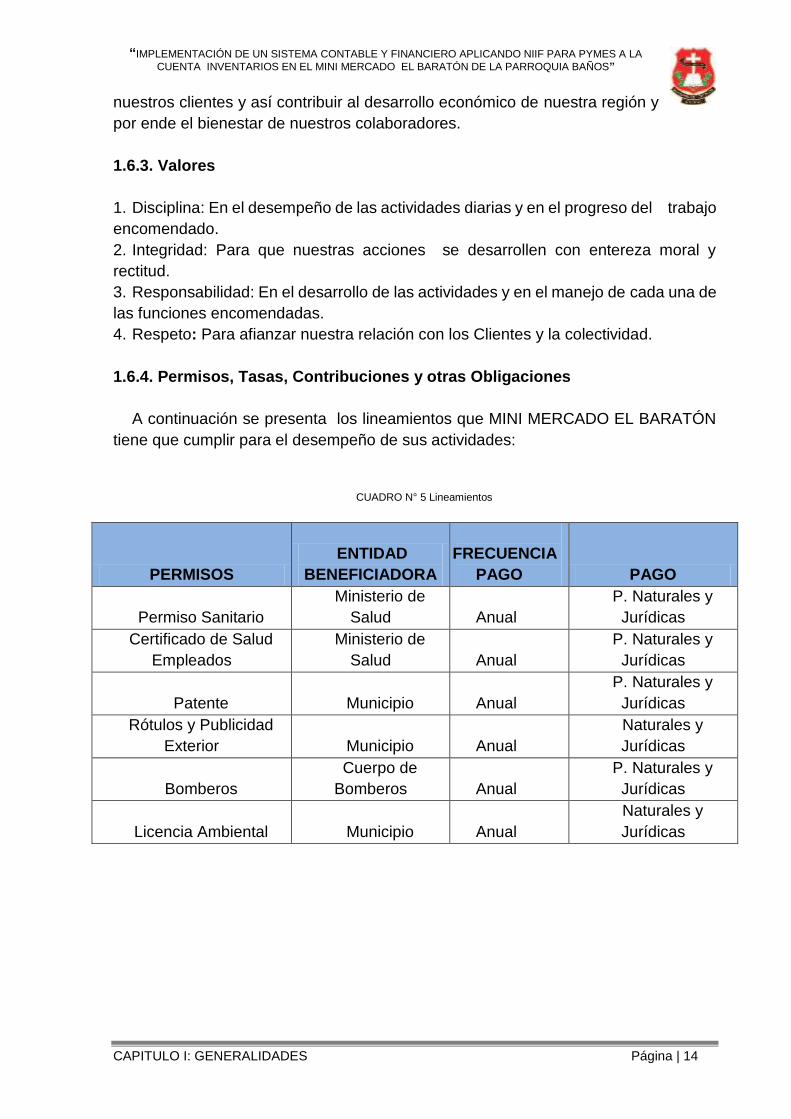

nuestros clientes y así contribuir al desarrollo económico de nuestra región y

por ende el bienestar de nuestros colaboradores.

1.6.3. Valores

1. Disciplina: En el desempeño de las actividades diarias y en el progreso del trabajo

encomendado.

2. Integridad: Para que nuestras acciones se desarrollen con entereza moral y

rectitud.

3. Responsabilidad: En el desarrollo de las actividades y en el manejo de cada una de

las funciones encomendadas.

4. Respeto: Para afianzar nuestra relación con los Clientes y la colectividad.

1.6.4. Permisos, Tasas, Contribuciones y otras Obligaciones

A continuación se presenta los lineamientos que MINI MERCADO EL BARATÓN

tiene que cumplir para el desempeño de sus actividades:

CUADRO N° 5 Lineamientos

PERMISOS

ENTIDAD

BENEFICIADORA

FRECUENCIA

PAGO PAGO

Permiso Sanitario

Ministerio de

Salud Anual

P. Naturales y

Jurídicas

Certificado de Salud

Empleados

Ministerio de

Salud Anual

P. Naturales y

Jurídicas

Patente Municipio Anual

P. Naturales y

Jurídicas

Rótulos y Publicidad

Exterior Municipio Anual

Naturales y

Jurídicas

Bomberos

Cuerpo de

Bomberos Anual

P. Naturales y

Jurídicas

Licencia Ambiental Municipio Anual

Naturales y

Jurídicas

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 15

CAPITULO 2

ELABORACIÓN DE INVENTARIOS Y ESTADO DE

SITUACIÓN INICIAL

2.1. IMPORTANCIA DEL CONTROL DE INVENTARIOS Y DE LA

APLICACIÓN DE NIIF

2.1.1. Objetivo del control de inventario

El objetivo de esta Norma es prescribir el tratamiento contable de los inventarios.

Un tema fundamental en la contabilidad de los inventarios es la cantidad de costo que

debe reconocerse como un activo, para que sea diferido hasta que los ingresos

correspondientes sean reconocidos. Esta Norma suministra una guía práctica para la

determinación de ese costo, así como para el subsiguiente reconocimiento como un

gasto del periodo, incluyendo también cualquier deterioro que rebaje el importe en

libros al valor neto realizable. También suministra directrices sobre las fórmulas del

costo que se usan para atribuir costos a los inventarios.

2.1.2. Sección 13 de Inventarios de la NIIF para Pymes

Alcance

Según las NIIF para pymes esta sección establece los principios para el

reconocimiento y medición de los inventarios.

Los inventarios son activos mantenidos para la venta en el curso normal de las

operaciones en procesos de producción con vistas a esa venta en forma de materiales

y suministros para ser consumidos en el proceso de producción o en la prestación de

servicios, una entidad medirá los inventarios al importe menor entre el costo y precio

de venta estimado menos los costos de determinación y venta.6

Se aplica a todos los inventarios, excepto a: A las obras en proceso, que surgen de

contratos de construcción, incluyendo los contratos de servicios directamente

relacionados

6 www.estados_financieros consolidados NIIF ISAGEN. (n.d.)

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 16

Los activos biológicos relacionados con la actividad agrícola y productos agrícolas

en el punto de cosecha o recolección

No se aplica a la medición de Inventarios: A productores de productos agrícolas y

forestales, de productos agrícolas tras la cosecha o recolección y de minerales y

productos minerales, en la medida en que se midan por su valor razonable menos el

costo de venta con cambios en resultados

Intermediarios que comercian con materias primas cotizadas, que midan sus

inventarios al valor razonable menos costos de venta, con cambios en resultados

2.1.3. Medición de los Inventarios

Una entidad medirá los inventarios al importe menor entre el costo y el precio de

venta estimado menos los costos de terminación y venta.

2.1.4. Costo de adquisición

Los costos de adquisición de los inventarios comprenderán el precio de compra, los

aranceles de importación y otros impuestos (que no sean recuperables

posteriormente de las autoridades fiscales), el transporte, la manipulación y otros

costos directamente atribuibles a la adquisición de las mercaderías, materiales o

servicios. Los descuentos comerciales, las rebajas y otras partidas similares se

deducirán para determinar el costo de adquisición.7

Una entidad puede adquirir inventarios con pago aplazado. En algunos casos, el

acuerdo contiene de hecho un elemento de financiación implícito, por ejemplo, una

diferencia entre el precio de compra para condiciones normales de crédito y el importe

de pago aplazado.

Al realizar la implementación de la NIIF para PYMES, se facilitará la interpretación

y análisis de Estados Financieros que se produzcan en un determinado período, se

asegura la calidad de la información mediante el registro basado en datos relevantes

que tenga incidencia sobre la situación financiera del negocio y, lo más importante es

que al llevar contabilidad, ésta servirá de herramienta para la toma de decisión.

Cuando los inventarios se vendan, la entidad reconocerá el importe en libros de

estos como un gasto en el periodo en el que se reconozcan los correspondientes

ingresos de actividades ordinarias.

7 IRFS, (2009) Normas Internacionales de Información Financiera. Para pequeñas y medianas empresas,

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 17

2.2. FACTORES QUE INCIDEN Y LOS BENEFICIOS A

ESPERAR

Hay factores que inciden en la aplicación del control de inventarios, tales son:

2.2.1. Factores internos

Sobre los que la empresa tiene control dentro de los factores internos tenemos los

métodos y procedimientos para la planeación y el control de los productos.

2.2.2. Factores externos

Sobre los que la empresa no puede controlar podemos mencionar todo lo que

tiene que ver con el Gobierno y sus regulaciones.

Para obtener beneficios y un adecuado control de inventarios, es necesaria la

gestión de inventarios, que engloba básicamente la regularización de los

procedimientos, metodología y sobre todo la puesta en práctica.

Con el sistema de inventario que se utilizará en este negocio se espera definir la

filosofía de gestión, el procedimiento de entrada, salida y control de inventario,

clasificación de los productos en existencia, y una organización física de los mismos.

Los beneficios que se esperan son los siguientes:

1. Mediante un diagnóstico evaluar la situación actual del Mini mercado y sus

existencias, para una mejor administración.

2. Establecer las funciones de los empleados dentro del negocio, con la finalidad

de utilizar bien el tiempo de trabajo.

3. Elaborar el procedimiento para la entrada, salida y control de inventarios.

4. Clasificar los productos en existencia atendiendo a situaciones de caducidad

y deterioro.

5. Proponer una organización física del inventario.

6. Valoración de inventarios: medición inicial y posterior

2.3. ESTABLECIMIENTO DE POLÍTICAS DE CONTROL INTERNO

PARA LOS INVENTARIOS

Los inventarios se encuentran dentro de los principales activos que controla una

empresa del tipo comercial, por lo que es importante determinar los procedimientos

necesarios para salvaguardarlos y asegurar su existencia, mismos que son:

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 18

1. Conteo físico de los inventarios por lo menos una vez al año

2. Manejo eficiente de compras y ventas.

3. Almacenamiento del inventario para protegerlo contra el robo, daño o

descomposición

4. Permitir el acceso al inventario solamente al personal que no tiene acceso a los

registros contables

5. Mantener registros de inventarios por el método promedio.

6. Mantener suficiente inventario disponible para prevenir situaciones de déficit,

que ocasione desperdicios del potencial de ventas.

7. No mantener un inventario almacenado demasiado tiempo, evitando con eso

los gastos de custodia, administración y logística, con la consiguiente

inmovilización de trabajo.

2.3.1. Objetivo del control de Inventario

Determinar su control físico y comprobar la circulación y almacenamiento de los

inventarios para el análisis y la depuración de la información registrando las

transacciones de entrada y salida con miras a proveer una base confiable y exacta,

sobre las cantidades en existencias de cada producto con su ubicación física y

valoración para proveer información relevante para el análisis y la toma de decisiones.

2.4. VALORACION DE INVENTARIOS

Se utilizará el método promedio ponderado, por ser aceptado por la norma

internacional contable; que soporta los incrementos y los posibles decrementos de

precios de los productos, al presentar el costo unitario de los mismos de manera

promediada.

2.5. ESTABLECIMIENTO DEL ESTADO DE SITUACIÓN INICIAL

Es un documento que consiste en resumir todos los asientos contables, separando

las cuentas de activo, pasivo y patrimonio realizando una suma por separado para

cada uno de ellos, de esta manera obtendremos los datos del estado de situación

inicial.

El estado de situación inicial consta de:

Código de la cuenta

Descripción de la cuenta

Activo

Pasivo

Patrimonio

Importes

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 19

2.5.1. Objetivos de los Estados Financieros

De acuerdo al marco conceptual el objetivo de los estados financieros es

proporcionar información acerca de la situación financiera, desempeño y cambios en

la situación financiera para asistir a una amplia gama de usuarios en la toma de

decisiones económicos.

Una entidad que presenta estados financieros, es aquella para lo cual existe

usuarios que se sirven de los estados financieros como fuente principal de información

de la empresa. Entre estos usuarios tenemos a los inversionistas, empleados,

prestamistas (bancos y financieras), proveedores y acreedores comerciales, clientes,

el gobierno y organismos públicos, principalmente.

Como los diferentes usuarios tienen necesidad de información diversa acorde a sus

necesidades, es necesario preparar estados financieros de uso general, satisfaciendo

los requerimientos e intereses de los usuarios.

2.5.2. Estado de Situación Financiera

Alcance.- Esta sección establece la información a presentar en un estado de situación

financiera y cómo presentarla. El estado de situación financiera (a veces denominado

Balance) presenta los activos, pasivos y patrimonio de una entidad en una fecha

específica al final del periodo sobre el que se informa.

Información a presentar en el estado de situación financiera

Como mínimo, el estado de situación financiera incluirá partidas que presenten los

siguientes importes.8

Efectivo y equivalentes al efectivo.

Deudores comerciales y otras cuentas por cobrar.

Activos financieros

Inventarios.

Propiedades, planta y equipo.

Propiedades de inversión registradas al valor razonable con cambios en

resultados.

Activos intangibles.

Inversiones en entidades controladas de forma conjunta.

Acreedores comerciales y otras cuentas por pagar.

Pasivos financieros

8 www.ifrs.org/Documents/4_EstadodeSituacionFinanciera.pdf

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 20

Pasivos y activos por impuestos corrientes.

Pasivos por impuestos diferidos y activos por impuestos diferidos (éstos siempre

se clasificarán como no corrientes)

Provisiones.

2.5.3. Activos

Los activos son recursos controlados por la entidad como resultado de sucesos

pasados, del que la entidad espera obtener, en el futuro beneficios económicos.

2.5.4. Pasivos

Los pasivos son obligaciones presentes de la entidad, surgida a raíz de sucesos

pasados, al vencimiento de la cual, espera desprenderse de recursos que incorporan

beneficios económicos.

2.5.5. Patrimonio

Es la parte residual de los activos de la entidad, una vez deducidos todos los pasivos.

2.5.6. Estado del Resultado Integral y Estado de Resultados

Alcance.- Esta sección requiere que una entidad presente su resultado integral total

para un periodo es decir, su rendimiento financiero para el periodo en uno o dos

estados financieros.

Presentación del resultado integral total.- Una entidad presentará su resultado

integral total para un periodo: en un único estado del resultado integral, en cuyo caso

el estado del resultado integral presentará todas las partidas de ingreso y gasto

reconocidas en el periodo, o en dos estados un estado de resultados y un estado del

resultado integral, en cuyo caso el estado de resultados presentará todas las partidas

de ingreso y gasto reconocidas en el periodo excepto las que estén reconocidas en el

resultado integral total fuera del resultado, tal y como permite o requiere esta NIIF

Desglose de gastos.- Una entidad presentará un desglose de gastos, utilizando una

clasificación basada en la naturaleza o en la función de los gastos dentro de la entidad,

lo que proporcione una información que sea fiable y más relevante.9

Como mínimo, una entidad incluirá, en el estado del resultado integral, partidas que

presenten los siguientes importes del periodo:

9 www.ifrs.org/.../5_EstadodelResultadoIntegralyEstadodeResultados.pdf

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 21

Ingresos de actividades ordinarias.

Costos financieros.

Participación en el resultado de las inversiones en asociadas y entidades

controladas de forma que se contabilicen utilizando el método de la

participación.

El gasto por impuestos, sin incluir los impuestos asignados.

Un único importe que comprenda el total de:

El resultado después de impuestos de las operaciones discontinuadas, y La

ganancia o pérdida después de impuestos reconocida en la medición al valor

razonable menos costos de venta, o en la disposición de los activos netos que

constituyan la operación discontinuada.

El resultado (si una entidad no tiene partidas de otro resultado integral, no es

necesario presentar esta partida).

2.5.7. Ingresos

Son los incrementos en los beneficios económicos producidos a lo largo del periodo

sobre el que se informa, en forma de entradas o incremento de valor de los activos, o

bien como decremento de las obligaciones que dan como resultado incrementos del

patrimonio.

2.5.8. Gastos

Son los decrementos en los beneficios económicos, producidos a lo largo del

periodo sobre el que se informa, en forma de salidas o diminuciones del valor de los

activos o bien de la generación o aumento de los pasivos que dan como resultados

decrementos en el patrimonio.

2.5.9. Estado de Flujos de Efectivo

Alcance.- El estado de flujos de efectivo proporciona información sobre los cambios

en el efectivo y equivalentes al efectivo de una entidad durante el periodo sobre el que

se informa, mostrando por separado los cambios según procedan de actividades de

operación, actividades de inversión y actividades de financiación.

Equivalentes al efectivo.- Los equivalentes al efectivo son inversiones a corto plazo

de gran liquidez que se mantienen para cumplir con los compromisos de pago a corto

plazo más que para propósitos de inversión u otros. Por tanto, una inversión cumplirá

las condiciones de equivalente al efectivo solo cuando tenga vencimiento próximo, por

ejemplo de tres meses o menos desde la fecha de adquisición.

Información a presentar en el estado de flujos de efectivo.- Una entidad presentará un

estado de flujos de efectivo que muestre los flujos de efectivo habidos durante el

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 22

periodo sobre el que se informa, clasificados por actividades de operación,

actividades de inversión y de financiamiento.

Actividades de Operación.

Las actividades de operación son las actividades que constituyen la principal fuente

de ingresos de actividades ordinarias de la entidad. Por ello, los flujos de efectivo de

actividades de operación generalmente proceden de las transacciones y otros

sucesos y condiciones que entran en la determinación del resultado. Son ejemplos de

flujos de efectivo por actividades de operación los siguientes:

Cobros procedentes de las ventas de bienes y prestación de servicios.

Pagos a proveedores de bienes y servicios.

Pagos a los empleados y por cuenta de ellos.

Cobros y pagos procedentes de inversiones, préstamos y otros contratos.

Actividades de Inversión.

Actividades de inversión son las de adquisición y disposición de activos a largo plazo,

y otras inversiones no incluidas en equivalentes al efectivo. Ejemplos de flujos de

efectivo por actividades de inversión son:

Pagos por la adquisición y Cobros por ventas de propiedades, planta y equipo, pagos

por la adquisición de instrumentos de patrimonio o de deuda emitidos por otras

entidades, anticipos de efectivo y préstamos a terceros y cobros procedentes del

reembolso de anticipos y préstamos a terceros.10

Actividades de Financiamiento

Son las actividades que generan cambios en la composición de los capitales

aportados y de los préstamos de entidades financieras.

Ejemplos de actividades de financiamiento:

Cobros de emisión de acciones u otros instrumentos de capital.

Pagos a los propietarios por adquirir o rescatar las acciones de la entidad.

Cobros de la emisión de obligaciones, prestamos, pagarés, bonos, hipotecas y

otros préstamos a corto o largo plazo.

Reembolso de los préstamos.

10 www.ifrs.org/Documents/7_EstadosdeFlujosdeEfectivo.pd

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO II: ELABORACIÓN DE INVENTARIOS Y ESTADO DE SITUACIÓN INICIAL Página | 23

Pagos por arrendamiento financiero, que reduzca la deuda pendiente.

2.5.10. Cambios en el Patrimonio

Reflejan el incremento o disminución de sus activos netos o patrimonios durante el

periodo.

2.5.11. Características de la información

Siendo el fin primordial de los estados financieros brindar información adecuada a

sus diferentes usuarios. Para que ésta condición pueda plasmarse, los estados

financieros deben satisfacer ciertas características básicas en la información que

presentan, como son:

Compresibilidad.- La información debe ser clara y entendible por usuarios con

conocimientos razonables de negocios y actividades económicas.

Relevancia.- Información útil oportuna y de fácil acceso en el proceso de toma de

decisiones. Asiste en la evaluación de hechos pasados, presentes o futuros.

Fiabilidad.- La información es fiable, solamente cuando está libre de errores

significativos, sesgo o prejuicios.

Representación fiel.- Los estados financieros debe representar fielmente la realidad

de los hechos y transacciones registradas.

La esencia sobre la forma.- el MC esclarece que en el tratamiento y registro de

transacciones debe primar la realidad del hecho económico y no su forma legal.

Neutralidad.- Libre de error significativo o parcialidad.

Prudencia.-ante la duda debe optarse por no sobreestimar los activos ni subestimar

los pasivos y gastos.

Integridad.- dentro de su importancia relativa y costo, la información debe ser completa

para tener el carácter de fiable.

Comparabilidad.- Los estados financieros de una empresa deben ser comparables

con otros períodos de la misma, con el fin de identificar las tendencias de la situación

financiera y de sus resultados.

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO III: IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA PYMES Página | 24

CAPITULO III

3.1. IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA

PYMES

3.1.1. Políticas Contables

Las políticas que se han diseñado para el MINI MERCADO EL BARATÓN se

resumen a continuación

1. Realizar una revisión periódica de los inventarios físicos, por lo menos cada tres

meses

2. Conciliar los saldos en libros con los respectivos inventarios físicos, al menos

una vez al año, de manera obligatoria.

3. Registrar al costo o a su valor neto de realización, el que resulte menor.

4. Determinar el costo usando el método de promedio ponderado.

5. Controlar clasificar y analizar las cuentas por cobrar.

6. Expresar las partidas incluidas en los estados financieros en la moneda del

ambiente económico primario donde opera la entidad, el Dólar.

7. Clasificación de Instrumentos Financieros (si los hubiere)

8. Solucionar los problemas de abastecimiento de mercadería inmediatamente

9. Presentar Estados Financieros como: Estado de Situación Financiera, Estado de

Pérdidas y Ganancias, Estado de flujo de efectivo, Estado de evolución

patrimonial y las notas a los Estados Financieros.

10. Depreciar los activos a través del método de línea recta.

11. En la reserva legal se da acatamiento a la Ley de Compañías, predestinar el 10%

de sus utilidades netas anuales, hasta que el saldo de esta reserva sea

equivalente al 50% del capital suscrito. Reserva que no se dispone para el pago

de dividendos en efectivo, pero puede ser capitalizada.

12. La Gerencia de la Empresa bajo el entorno de NIIF, será responsables de cumplir

y aplicar las Políticas Contables en la empresa MINI MERCADO EL BARATÓN.

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO III: IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA PYMES Página | 25

El plan de cuentas diseñado por el Mini Mercado “El Baratón”, es el

siguiente:

3.2. PLAN DE CUENTAS

1 ACTIVO

11 ACTIVO CORRIENTE

1101 EFECTIVO Y EQUIVALENTES DEL EFECTIVO

110101 Caja

110102 Bancos

110103 Pichincha cta. Ahorros.

1102 CUENTAS Y DOCUMENTOS POR COBRAR

110201 Cuentas por cobrar

110202 Documentos por cobrar

1103 PROVISIÓN PARA CUENTAS INCOBRABLES CR

110301 Provisión para cuentas incobrables

1104 INVENTARIOS

110401 Inventario de arroz

110402 Inventario de azúcar

110403 Inventario de deja

110404 Inventario de vino

110405 Inventario de atún

110406 Inventario de jabón protex

110407 Inventario de papel elite

1105 IVA CREDITO FISCAL

110501 IVA Pagado

110502 Crédito Tributario

110503 Retención 1% IVA

110504 Retención 30% IVA

12 ACTIVO NO CORRIENTE

1201 PROPIEDADES, PLANTA Y EQUIPO

120101 Edificios

120102 Muebles y Enseres

120103 Equipo de computación

120104 Vehículo

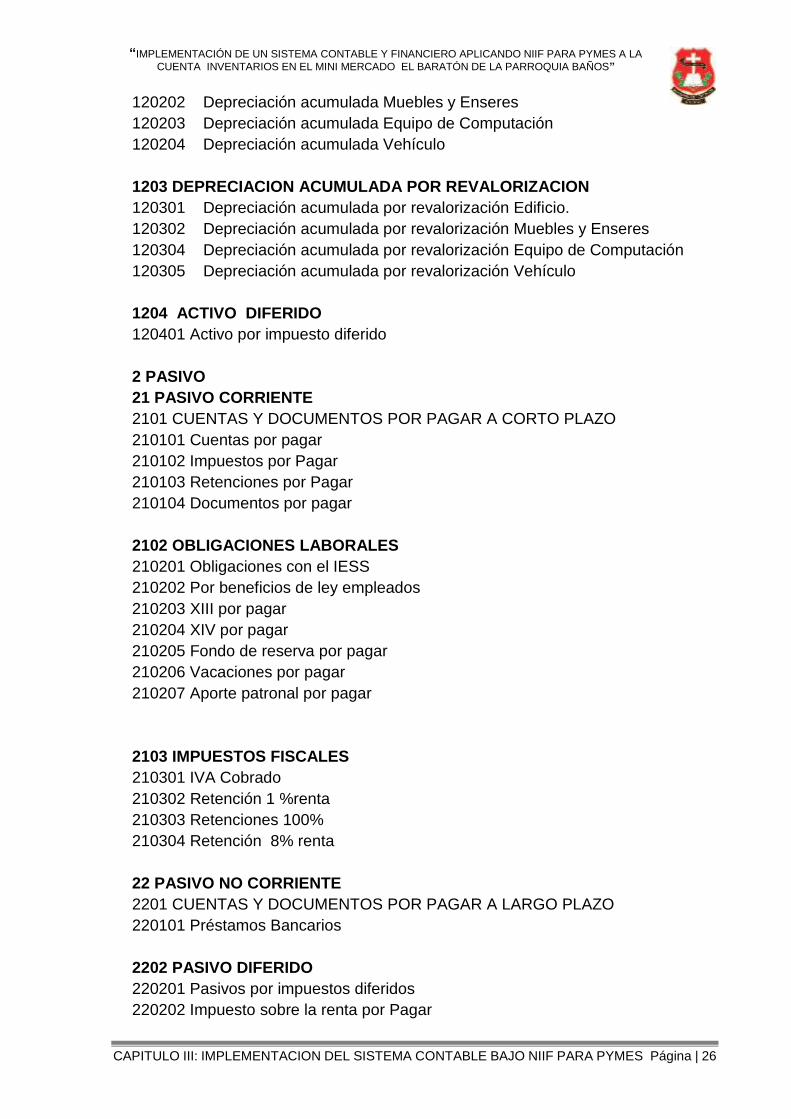

1202 DEPRECIACIÓN ACUMULADA PROPIEDAD PLANTA Y EQUIPO

120201 Depreciación acumulada Edificio

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO III: IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA PYMES Página | 26

120202 Depreciación acumulada Muebles y Enseres

120203 Depreciación acumulada Equipo de Computación

120204 Depreciación acumulada Vehículo

1203 DEPRECIACION ACUMULADA POR REVALORIZACION

120301 Depreciación acumulada por revalorización Edificio.

120302 Depreciación acumulada por revalorización Muebles y Enseres

120304 Depreciación acumulada por revalorización Equipo de Computación

120305 Depreciación acumulada por revalorización Vehículo

1204 ACTIVO DIFERIDO

120401 Activo por impuesto diferido

2 PASIVO

21 PASIVO CORRIENTE

2101 CUENTAS Y DOCUMENTOS POR PAGAR A CORTO PLAZO

210101 Cuentas por pagar

210102 Impuestos por Pagar

210103 Retenciones por Pagar

210104 Documentos por pagar

2102 OBLIGACIONES LABORALES

210201 Obligaciones con el IESS

210202 Por beneficios de ley empleados

210203 XIII por pagar

210204 XIV por pagar

210205 Fondo de reserva por pagar

210206 Vacaciones por pagar

210207 Aporte patronal por pagar

2103 IMPUESTOS FISCALES

210301 IVA Cobrado

210302 Retención 1 %renta

210303 Retenciones 100%

210304 Retención 8% renta

22 PASIVO NO CORRIENTE

2201 CUENTAS Y DOCUMENTOS POR PAGAR A LARGO PLAZO

220101 Préstamos Bancarios

2202 PASIVO DIFERIDO

220201 Pasivos por impuestos diferidos

220202 Impuesto sobre la renta por Pagar

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO III: IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA PYMES Página | 27

220203 15% participación trabajadores por Pagar

3 PATRIMONIO NETO

31 CAPITAL CONTABLE

3101 CAPITAL

310101 Capital Social

3102 RESERVAS

310201 10% Reserva Legal

3103 RESULTADOS DEL EJERCICIO

310301 Resultados del ejercicio Actual

310302 Resultados del ejercicio Anteriores.

3104 OTRAS RESERVAS DE PATRIMONIO

310401 Superávit por Revalorización

4 INGRESOS

41 INGRESOS DE OPERACIÓN

4101 VENTAS DE MERCADERIAS

410101 Venta de arroz

410102 Venta de deja

410103 Venta de vino

410104 Venta de atún

410105 Venta de papel elite

410106 Venta de jabón protex

410107 Venta de azúcar

42 INGRESOS NO OPERACIÓNALES

4201 INGRESOS FINANCIEROS

420101 Intereses ganados

4202 VENTA DE ACTIVOS FIJOS

420201 Venta de activos fijos

5 COSTOS Y GASTOS

51 COSTOS

5101 COSTO DE VENTA

510101 Costo de ventas

510102 Inventario Inicial de mercadería

510103 Compras

510104 Inventario Final de mercadería

52 GASTOS DE OPERACIÓN

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO III: IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA PYMES Página | 28

5201 GASTOS ADMINISTRACIÓN

520101 Gasto sueldos y salarios

520102 Gasto por impuestos

520103 Gastos servicios básicos

520104 Gastos mantenimiento y reparaciones

520105 Gastos arriendo de bodega

520106 Gasto provisión

520207 Gasto vehículo

5202 BENEFICIOS SOCIALES

520201 Décimo tercer sueldo

520202 Décimo cuarto sueldo

520203 Fondo de reserva

520204 Vacaciones

520205 Aporte patronal

5203 GASTO DEPRECIACION

520301 Depreciación Edificio

520302 Depreciación Muebles y Enseres

520303 Depreciación Equipo de Computación

520304 Depreciación Vehículo

5204 GASTO DEPREC. POR REVALORIZACION

520401 Depre. Edificio por Revalorización

520402 Depre. Muebles y Enseres por Revalorización

520403 Depre. Equipo de Computación por Revalorización

520404 Depre. Vehículo por Revalorización

5205 GASTO POR DETERIORO

520501 Pérdida por deterioro de inventario

53 GASTOS NO OPERACIONALES

5301 Gastos no Operacionales

530101 Gasto Intereses

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO III: IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA PYMES Página | 29

3.3. ESTADO DE SITUACIÓN INICIAL

Se presenta a continuación el Balance de Situación Inicial en donde se refleja la

situación económica de la empresa al iniciar el negocio:

1 ACTIVOS 192.415,13

11 CORRIENTE 113.415,13

1101 EFECTIVO Y EQUIVALENTES AL EFECTIVO 28.400,00

110102 Banco pichincha Cta. Ahorros. 28.400,00

1102 CUENTAS Y DOCUMENTOS POR COBRAR 33.550,00

110201 Cuentas por cobrar 20.770,00

110202 Documentos por cobrar 12.780,00

1104 INVENTARIOS 51.465,13

110401 Inv. Arroz 17.226,00

110402 Inv. Azucar 9.460,50

110403 Inv. De Deja 6.576,87

110404 Inv. De Vino 1.822,80

110405 Inv. De Atun 6.537,96

110406 Inv. De Jabon Protex 4.342,00

110407 Inv. De Papel Elite 5.499,00

12 ACTIVO NO CORRIENTE 79.000,00

PROPIEDAD PLANTA Y EQUIPO 79.000,00

120101 Edificio 70.000,00

120102 Muebles y Enseres 7.000,00

120103 Equipo de Computación 2.000,00

2 PASIVO

21 PASIVO CORRIENTE 31.340,00

2101 CUENTAS Y DOCUMENTOS POR PAGAR A CORTO PLAZO 8.000,00

210101 Cuentas por Pagar 8.000,00

2201 CUENTAS Y DOCUMENTOS POR PAGAR A LARGO PLAZO 23.340,00

220101 Obligaciones con Instituciones 23.340,00

3 PATRIMONIO 161.075,13

31 CAPITAL CONTABLE

3101 CAPITAL SOCIAL

310101 Capital 161.075,13

192.415,13 TOTAL PASIVO Y PATRIMONIO

ESTADO DE SITUASION INICIAL

MINIMERCADO EL BARATON

AL 01 DE DICIEMBRE 2013

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”

CAPITULO III: IMPLEMENTACION DEL SISTEMA CONTABLE BAJO NIIF PARA PYMES Página | 30

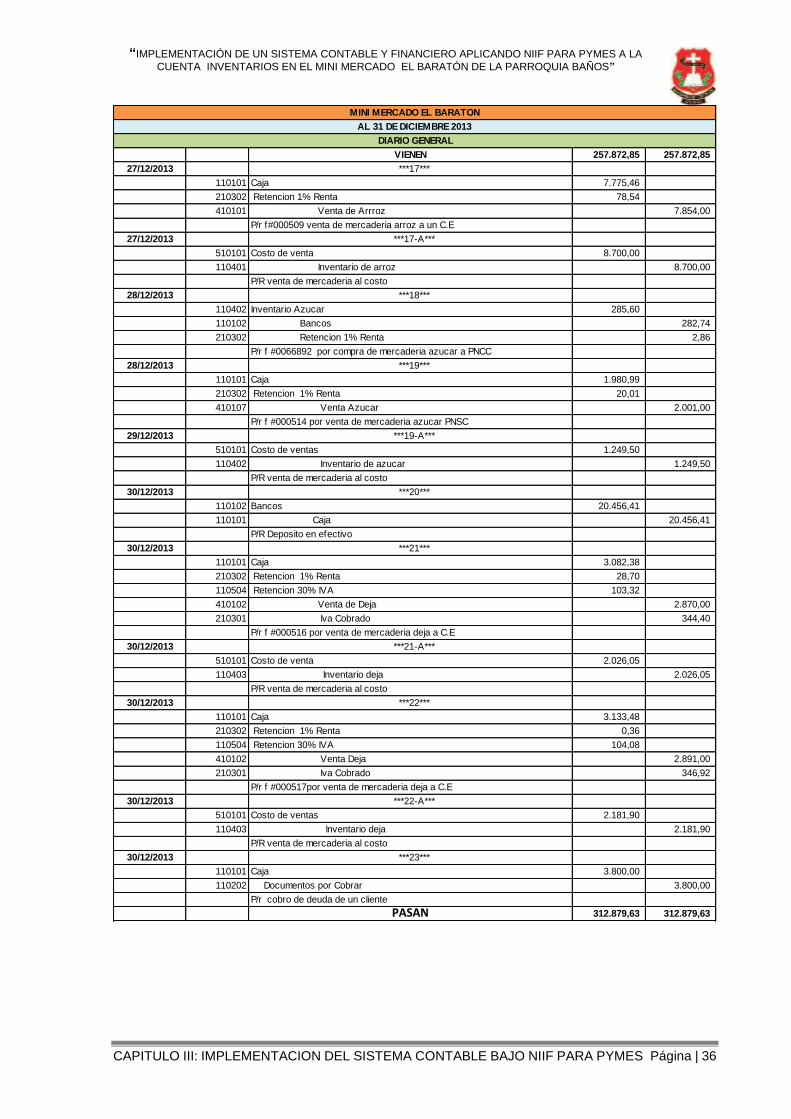

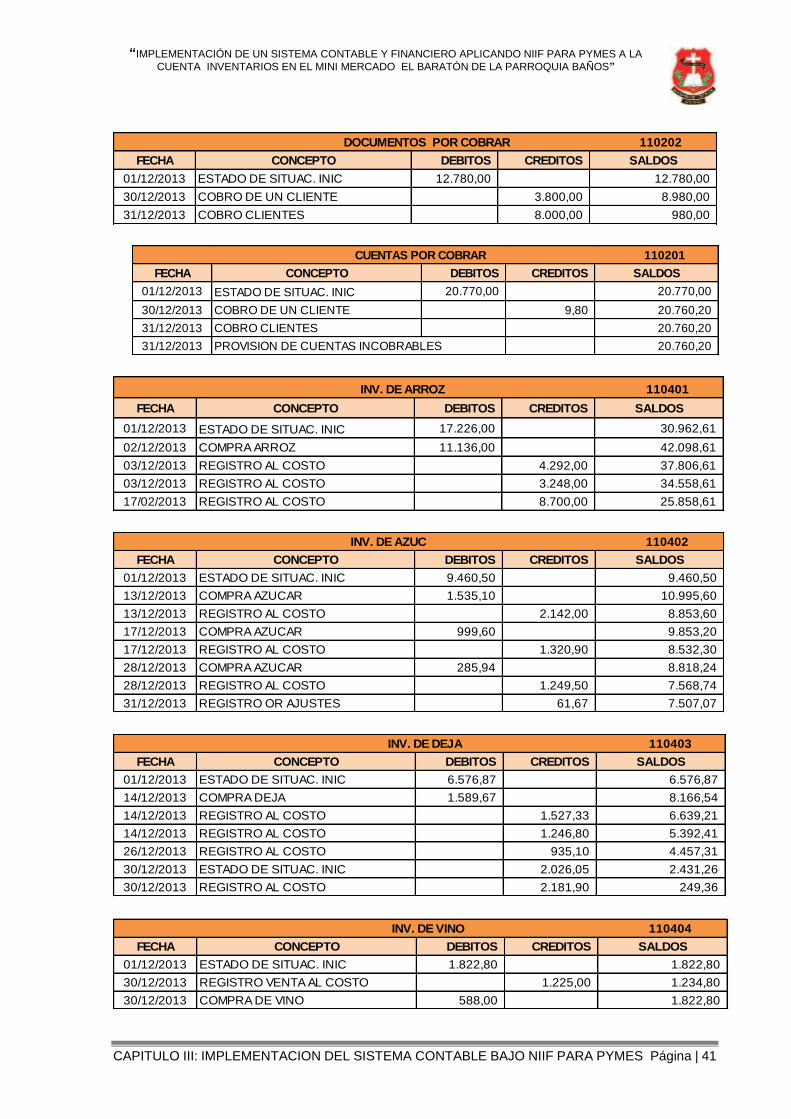

3.4. TRANSACIONES

Las transacciones que realizo el negocio durante el mes de Diciembre del 2013,

son los siguientes:

1. 02/12/2013.- Registro del estado de situación inicial.

2. 02/12/2013.- Compramos mercadería a COMERCIAL NORMA C.E quintales

de arroz por un valor de $11136.00 según factura N#060212 pagamos al

contado.

3. 03/12/2013.- Vendemos a la Sra. LAURA QUITO PNSC quintales de arroz por

un valor de $5200 según factura N# 000504 nos cancelan al contado.

4. 04/12/2013.- Compramos a COMERCIAL LA FERIA S.A. quintales de azúcar

por un valor de $1535.10 según factura N# 005991 pagamos con cheque del

banco

5. 08/12/2013.- Compramos a DISPRA C.E pacas de deja polvo Floral por un

valor de $1589.67 según factura N# 0092696 pagamos con cheque.

6. 10/12/2013.- Vendemos a JULIO PILA PNCC quintales de azúcar a un valor

de $2640 según factura N#000505 nos cancelan al contado.

7. 14/12/2013.- Vendemos mercadería a AGAPANTOS C.E pacas de deja polvo

Floral por un valor de $3870 según factura N# 000506 nos cancelan al contado.

8. 15/12/2013.- Se realiza el correspondiente depósito.

9. 15/12/2013.- Vendemos mercadería a PIEDRA DE AGUA S.A quintales de

arroz por un valor de $5420 según factura N#000509 nos cancelan al contado.

10. 17/12/2013.- Compramos mercadería al COMERCIAL NORMA C.E quintales

de azúcar por un valor de $999,60 según factura N# 0025217 pagamos 50%

contado y la diferencia a crédito, por pronto pago

11. 18/12/2013.- Vendemos mercadería a la SRA ISABEL OTORONGO PNSC

quintales de azúcar por un valor de $1880 según factura N#000510 nos

cancelan al contado.

12. 19/12/2013.- Vendemos a MARIA LOPEZ PNSC pacas de deja polvo floral por

un valor de $1780 según factura N#000511 nos cancelan al contado.

13. 22/12/2013.- Pagamos por servicios básicos: Teléfono $35, Energía eléctrica

$50 más IVA pagamos con cheque a ETAPA.

14. 23/12/2013.- Pagamos por mantenimiento de equipo de computación un valor

de $75 más IVA con cheque.

15. 25/12/2013.- La empresa El Baratón paga por arriendo de bodega $150 más

IVA se cancela con cheque.

16. 26/12/2013.- Vendemos mercadería a BALNEARIO RODAS C.E pacas de deja

floral por un valor de $1394 según factura N# 000512 nos cancelan al contado.

17. 27/12/2013.- Vendemos mercadería a CEREVEN LOS RIOS quintales de

arroz por un valor de $7854 según factura N#000513 nos cancelan al contado.

“IMPLEMENTACIÓN DE UN SISTEMA CONTABLE Y FINANCIERO APLICANDO NIIF PARA PYMES A LA

CUENTA INVENTARIOS EN EL MINI MERCADO EL BARATÓN DE LA PARROQUIA BAÑOS”