universidad central del ecuador facultad de ciencias administrativas ...

193

UNIVERSIDAD CENTRAL DEL ECUADOR FACULTAD DE CIENCIAS ADMINISTRATIVAS CARRERA CONTABILIDAD Y AUDITORÍA TESIS “PROPUESTA DE MEJORA DE PROCESOS EN EL ÁREA ADMINISTRATIVA Y FINANCIERA PARA LA EMPRESA ASEFLEX ASESORÍA Y VENTAS DE EMPAQUES FLEXIBLES COMPAÑÍA LIMITADA, UBICADA EN EL DISTRITO METROPOLITANO DE QUITO.” AUTORA: GÓMEZ MANCHENO ERIKA MONSERRATE [email protected] INGENIERA EN CONTABILIDAD Y AUDITORÍA, CONTADORA PÚBLICA AUTORIZADA DIRECTORA: VITERI MARTINEZ MIRIAM PAULINA [email protected] QUITO DM, ABRIL 2015

Transcript of universidad central del ecuador facultad de ciencias administrativas ...

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA CONTABILIDAD Y AUDITORÍA

TESIS

“PROPUESTA DE MEJORA DE PROCESOS EN EL ÁREA ADMINISTRATIVA

Y FINANCIERA PARA LA EMPRESA ASEFLEX ASESORÍA Y VENTAS DE

EMPAQUES FLEXIBLES COMPAÑÍA LIMITADA, UBICADA EN EL DISTRITO

METROPOLITANO DE QUITO.”

AUTORA: GÓMEZ MANCHENO ERIKA MONSERRATE

INGENIERA EN CONTABILIDAD Y AUDITORÍA,

CONTADORA PÚBLICA AUTORIZADA

DIRECTORA: VITERI MARTINEZ MIRIAM PAULINA

QUITO DM, ABRIL 2015

ii

Gómez Mancheno Erika Gómez (2015). Propuesta de mejora de procesos en el Área

Administrativa y Financiera para la Empresa “Aseflex Asesoría y Ventas de Empaques Flexibles

Compañía Limitada”, ubicada en el Distrito Metropolitano De Quito. Trabajo de Titulación para

optar por el grado de Ingeniera en Contabilidad Y Auditoría, Contadora Pública Autorizada.

Facultad de Ciencias Administrativas. Carrera de Contabilidad y Auditoría. Quito: UCE. 193 p.

iii

DEDICATORIA

A mi hermoso hijo Juan Sebastián y a mi esposo Juan Lara

como ejemplo de que todo lo que se quiere en la vida se puede

cumplir con mucho amor y esfuerzo.

A mis padres y hermanos Sebastián y David que siempre han

estado conmigo.

A toda mi familia que siempre ha estado conmigo apoyándome,

siendo mi soporte, y por todo el amor incondicional que me han

dado.

iv

AGRADECIMIENTO

A mi esposo Juan Gabriel por darme el regalo más grande de mi

vida, mi hermoso Juan Sebastián, y por todas las aventuras que

hemos vivido juntos.

A mi papi y mi mami por el gran ejemplo que me han dado, por

todo el cariño, confianza y amor que me ha dado siempre.

A toda mi familia que la amo mucho, por siempre estar a mi

lado, preocupada por mí.

A mi Directora de Tesis, por los conocimientos impartidos para

la realización del presente trabajo.

A la Facultad de Ciencias Administrativas de la Universidad

Central del Ecuador, que me acogió durante 5 años de mi vida y

me brindó los conocimientos necesarios para mi desarrollo

profesional.

v

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL

vi

CERTIFICACIÓN DEL DIRECTOR DE TESIS

vii

CARTA DE AUTORIZACIÓN DE LA EMPRESA

viii

ÍNDICE DE CONTENIDOS

DEDICATORIA ............................................................................................................................... iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACIÓN DE LA AUTORÍA INTELECTUAL ................................................................... v

CERTIFICACIÓN DEL DIRECTOR DE TESIS ............................................................................. vi

CARTA DE AUTORIZACIÓN DE LA EMPRESA ....................................................................... vii

ÍNDICE DE CONTENIDOS .......................................................................................................... viii

LISTA DE FIGURAS ..................................................................................................................... xiv

LISTA DE TABLAS ....................................................................................................................... xvi

ANEXOS........................................................................................................................................ xvii

HOJA DE RESUMEN EJECUTIVO ............................................................................................ xviii

ABSTRACT .................................................................................................................................... xix

INTRODUCCIÓN .............................................................................................................................. 1

CAPITULO I ....................................................................................................................................... 2

1. GENERALIDADES DE LA EMPRESA (DIAGNÓSTICO ORGANIZACIONAL) ............... 2

1.1 PLANIFICACIÓN ESTRATÉGICA DE LA EMPRESA................................................. 2

1.1.1 MISIÓN DE ASEFLEX CÍA. LTDA............................................................................ 2

1.1.2 VISIÓN DE ASEFLEX CÍA. LTDA. ........................................................................... 2

1.1.3 PRINCIPIOS ................................................................................................................. 2

1.1.4 VALORES CORPORATIVOS ..................................................................................... 2

EMPRESARIALES ............................................................................................ 2

PERSONALES .................................................................................................... 3

1.1.5 OBJETIVOS CORPORATIVOS .................................................................................. 4

1.1.6 POLÍTICAS GENERALES .......................................................................................... 4

1.1.7 ESTRATÉGIAS ............................................................................................................ 4

1.1.8 PRODUCTOS ............................................................................................................... 5

1.1.1 ORGANIGRAMAS ...................................................................................................... 6

ORGANIGRAMA ESTRUCTURAL ................................................................. 7

ORGANIGRAMA FUNCIONAL ...................................................................... 8

1.2 BASE LEGAL ................................................................................................................... 9

1.2.1 SUPERINTENDENCIA DE COMPAÑÍAS ................................................................. 9

LEY DE COMPAÑÍAS .................................................................................... 10

1.2.2 MINISTERIO DE RELACIONES LABORALES ..................................................... 16

CÓDIGO DE TRABAJO .................................................................................. 16

ix

1.2.3 SERVICIO DE RENTAS INTERNAS ....................................................................... 17

CÓDIGO TRIBUTARIO .................................................................................. 18

LEY DE RÉGIMEN TRIBUTARIO INTERNO .............................................. 21

1.2.4 MUNICIPIO DEL DISTRITO METROPOLITANO DE QUITO ............................. 21

CÓDIGO MUNICIPAL .................................................................................... 21

CAPÍTULO II ................................................................................................................................... 24

2. MARCO REFERENCIAL ....................................................................................................... 24

2.1 MARCO TEÓRICO ........................................................................................................ 24

2.1.1 PLANIFICACIÓN ESTRATÉGICA .......................................................................... 24

ANÁLISIS DEL ENTORNO EN UNA ORGANIZACIÓN ............................ 24

SÍNTESIS DEL ENTORNO ............................................................................. 30

2.1.2 ADMINISTRACIÓN POR PROCESOS .................................................................... 35

PROCESO ......................................................................................................... 35

CARACTERÍSTICAS DEL PROCESO ........................................................... 35

ELEMENTOS DE UN PROCESO ................................................................... 35

COMPONENTES DE UN PROCESO ............................................................. 36

VENTAJAS DEL ENFOQUE A PROCESOS ................................................. 37

JERARQUIZACIÓN DE PROCESOS ............................................................. 37

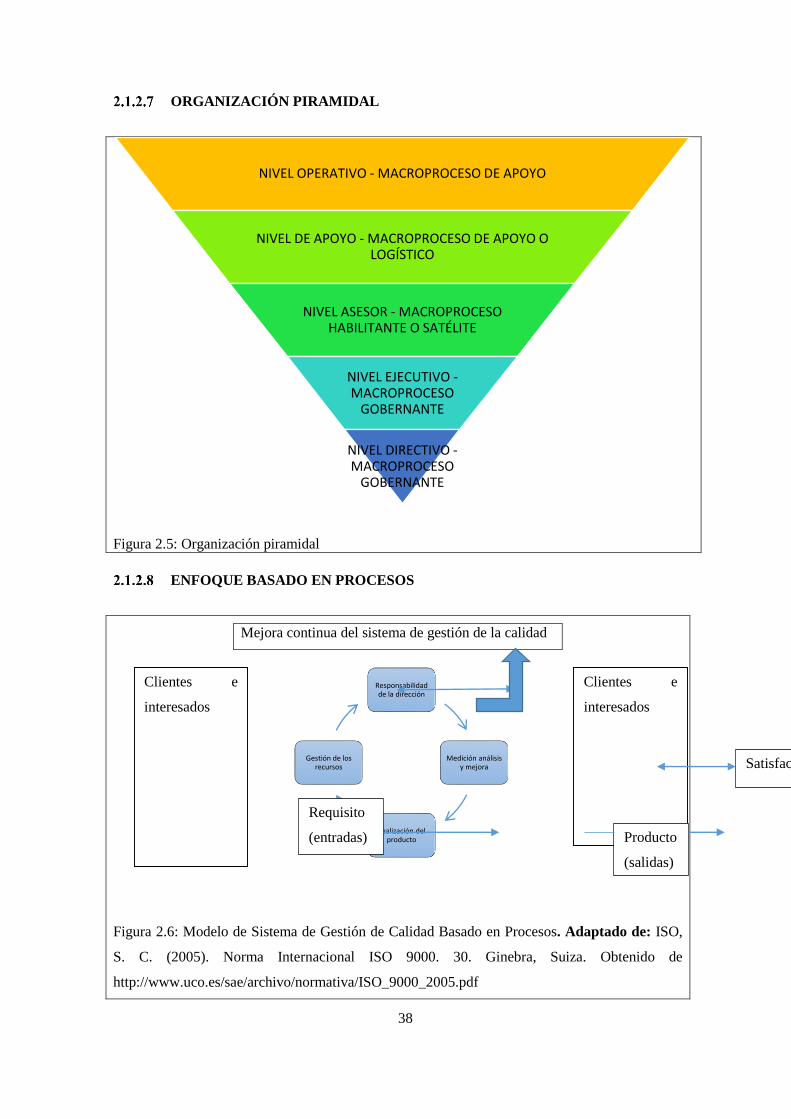

ORGANIZACIÓN PIRAMIDAL ..................................................................... 38

ENFOQUE BASADO EN PROCESOS ........................................................... 38

METODOLOGÍA DE LA GESTIÓN POR PROCESOS ................................. 39

METODOLOGÍA DE LAS 5 S (CINCO ESES) DE LA ORGANIZACIÓN .. 46

2.1.3 CONTROL INTERNO ................................................................................................ 49

DEFINICIÓN .................................................................................................... 49

CARÁCTERÍSTICAS....................................................................................... 49

OBJETIVOS ...................................................................................................... 49

COSO ................................................................................................................ 50

2.1.4 RAZONES FINANCIERAS ....................................................................................... 52

INDICADOR DE LIQUIDEZ ........................................................................... 52

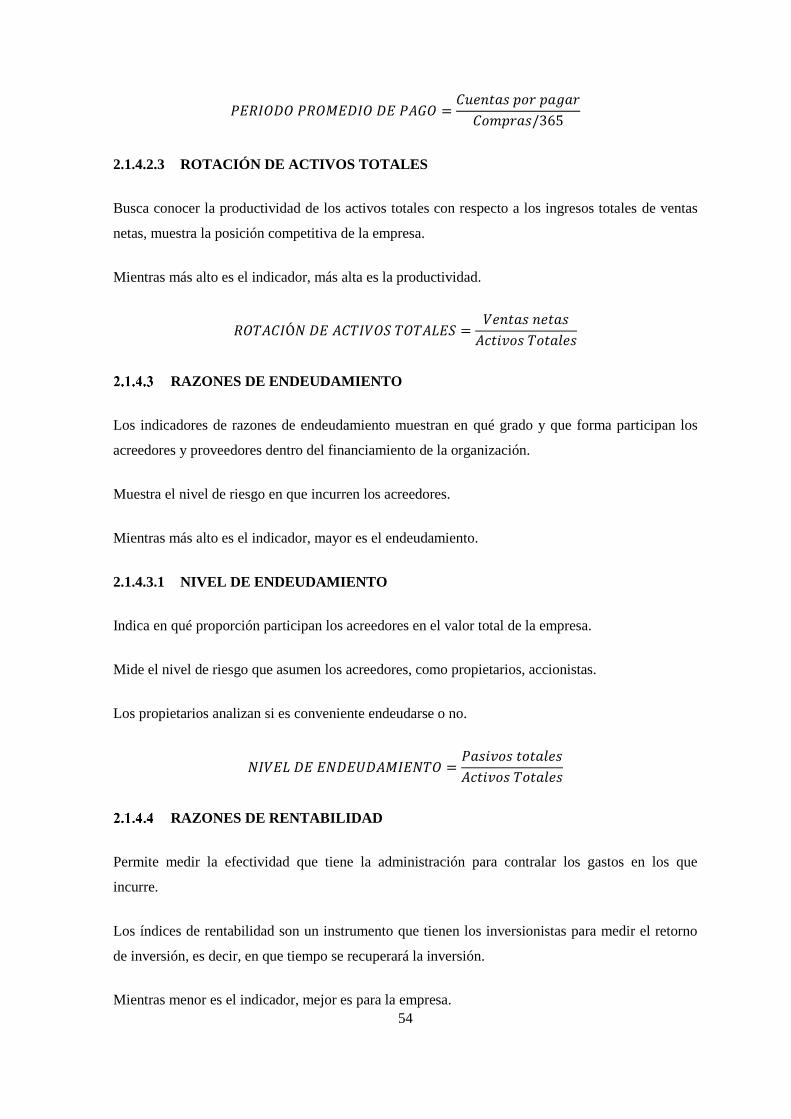

INDICADORES DE ACTIVIDAD .................................................................. 53

RAZONES DE ENDEUDAMIENTO .............................................................. 54

RAZONES DE RENTABILIDAD ................................................................... 54

2.2 MARCO CONCEPTUAL ............................................................................................... 55

2.2.1 CONCEPTOS ADMINISTRATIVOS Y FINANCIEROS ......................................... 55

ADMINISTRACIÓN ........................................................................................ 55

ALCANCE DEL PROCESO ............................................................................ 55

x

ÁREA DE FINANZAS ..................................................................................... 55

CONTABILIDAD ............................................................................................. 56

CONTROL INTERNO...................................................................................... 56

DIAGRAMA DE FLUJO .................................................................................. 56

EFICACIA ........................................................................................................ 56

EFICIENCIA ..................................................................................................... 56

ENTRADAS DEL SISTEMA ........................................................................... 57

PROCEDIMIENTO .......................................................................................... 57

PROCESO ......................................................................................................... 57

RENTABILIDAD ............................................................................................. 57

SISTEMA .......................................................................................................... 58

SISTEMA DE GESTIÓN DE CALIDAD ........................................................ 58

TRANSFORMACIÓN ...................................................................................... 58

2.2.2 CONCEPTOS TÉCNICOS EN RELACIÓN A PLÁSTICOS .................................... 59

CAST FILM ...................................................................................................... 59

BIODEGRADABLE ......................................................................................... 59

ETILENO .......................................................................................................... 59

FUNDA TIPO CAMISETA .............................................................................. 60

FUNDA TROQUELADA ................................................................................. 60

POLIETILENO (PE) ......................................................................................... 60

POLIETILENO DE BAJA DENSIDAD (PEBD O LDPE) .............................. 61

DE ALTA DENSIDAD (PEAD O HDPE) ....................................................... 61

POLÍMERO ...................................................................................................... 61

STRETCH FILM ............................................................................................... 61

TERMOENCOGIBLE ...................................................................................... 62

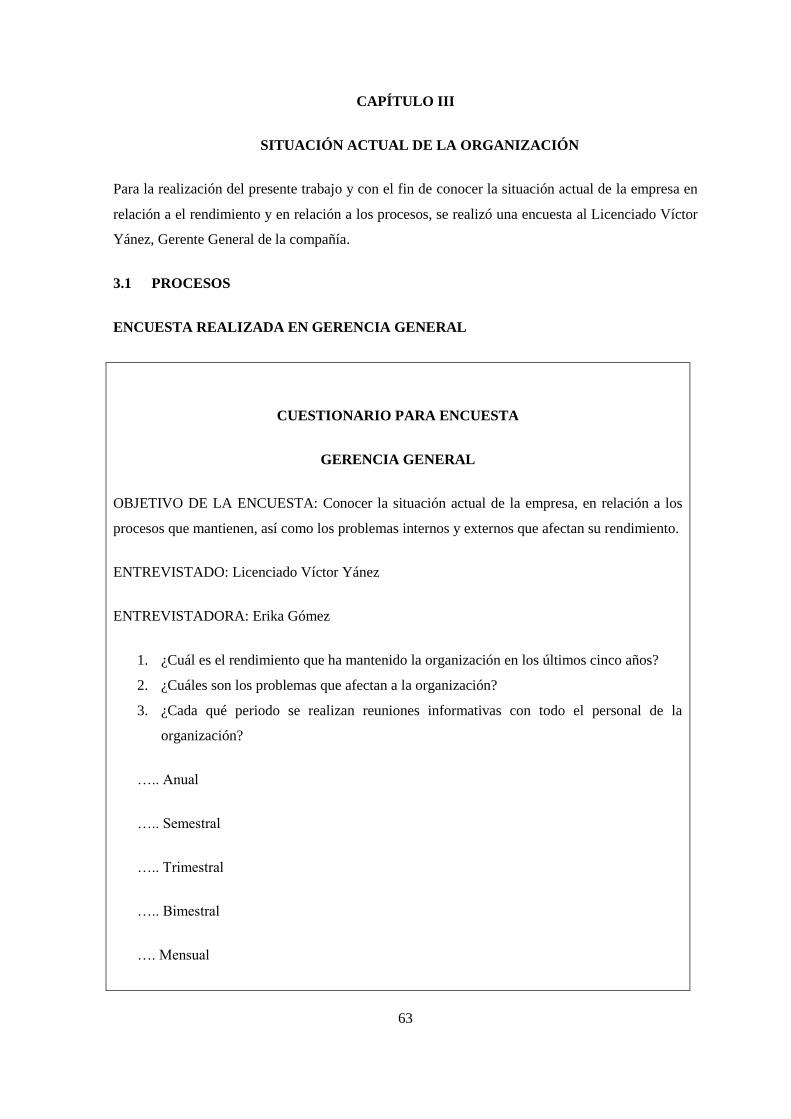

CAPÍTULO III .................................................................................................................................. 63

3. SITUACIÓN ACTUAL DE LA ORGANIZACIÓN ............................................................... 63

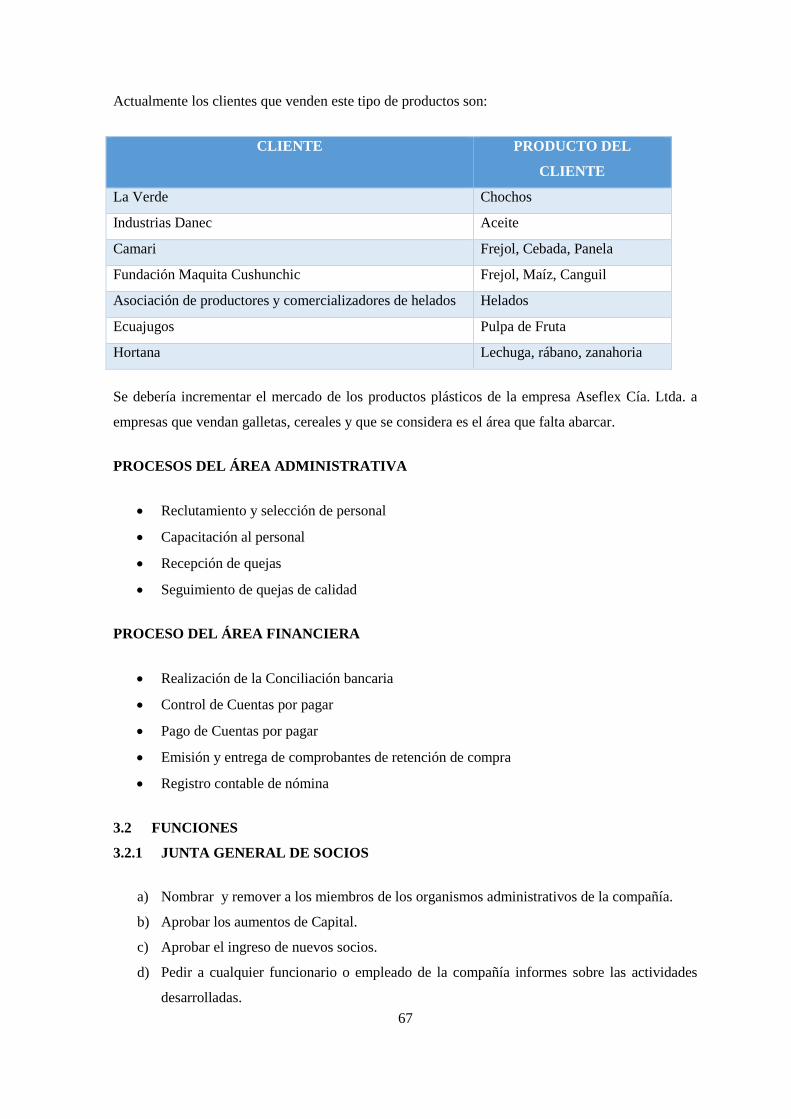

3.1 PROCESOS ..................................................................................................................... 63

3.2 FUNCIONES ................................................................................................................... 67

3.2.1 JUNTA GENERAL DE SOCIOS ............................................................................... 67

3.2.2 PRESIDENCIA ........................................................................................................... 68

3.2.3 GERENCIA GENERAL ............................................................................................. 68

3.2.4 ASESOR LEGAL ........................................................................................................ 68

3.2.5 ÁREA ADMINISTRATIVA ....................................................................................... 69

GERENCIA ADMINISTRATIVA Y FINANCIERA ...................................... 69

CONTABILIDAD ............................................................................................. 69

xi

TESORERIA ..................................................................................................... 70

3.2.6 ÁREA COMERCIAL .................................................................................................. 71

GERENCIA COMERCIAL Y MERCADEO ................................................... 71

3.3 SISTEMA CONTABLE .................................................................................................. 71

3.4 INFORMES DEL GERENTE GENERAL DE ASEFLEX CÍA. LDA ........................... 72

CAPÍTULO IV .................................................................................................................................. 76

4. DESARROLLO Y APLICACIÓN EN LA EMPRESA ASEFLEX CÍA. LTDA. ................... 76

4.1 ANÁLISIS MACROPROCESO DE ADMINISTRACIÓN ............................................ 76

4.2 ANÁLISIS MACROPROCESO DE FINANZAS ........................................................... 80

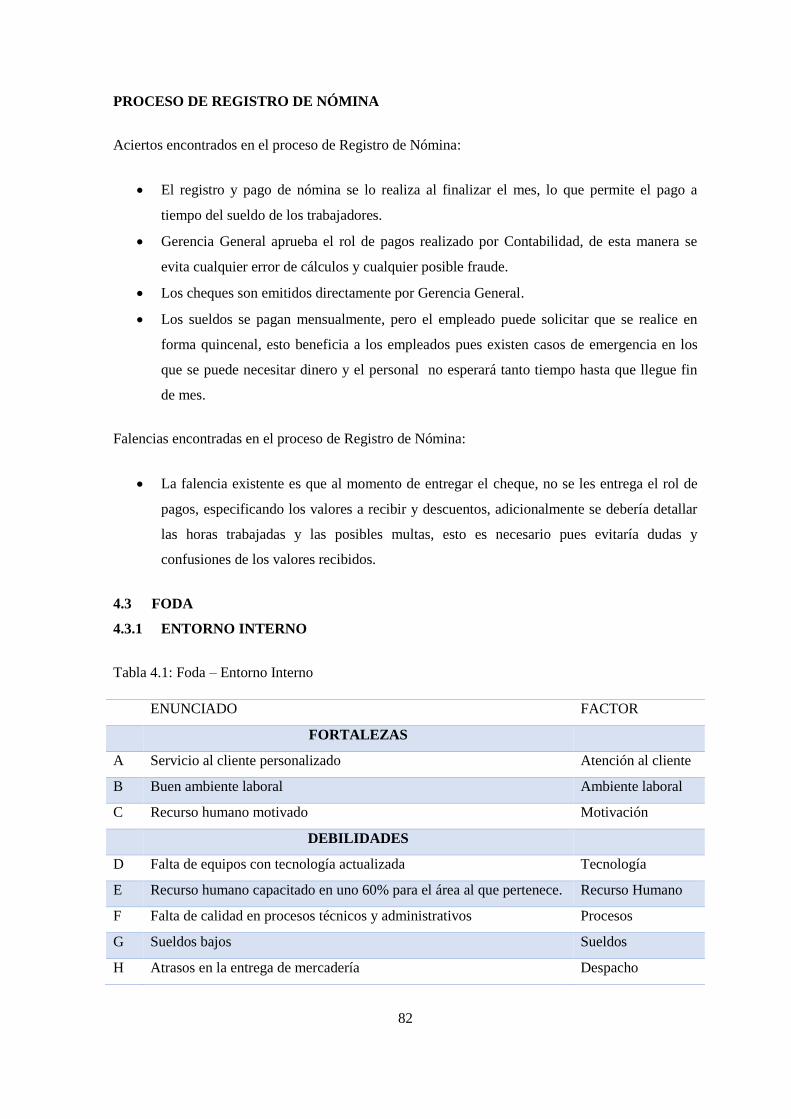

4.3 FODA .............................................................................................................................. 82

4.3.1 ENTORNO INTERNO ............................................................................................... 82

4.3.2 MATRIZ DE INFLUENCIA ...................................................................................... 83

4.3.3 TABLA AXIAL .......................................................................................................... 84

4.3.4 ENTORNO EXTERNO .............................................................................................. 85

4.3.5 MATRIZ DE IMPACTO PROBABILIDAD – OPORTUNIDADES ........................ 86

4.3.1 MATRIZ DE IMPACTO PROBABILIDAD – AMENAZAS .................................... 87

4.4 CADENA DE VALOR DE LA EMPRESA ASEFLEX CÍA. LTDA ............................. 87

4.5 MACROPROCESOS DE ADMINISTRACIÓN ............................................................ 90

4.5.1 PROCESO DE RECLUTAMIENTO Y SELECCIÓN DE PERSONAL ................... 90

FLUJOGRAMA DEL PROCESO DE RECLUTAMIENTO Y

SELECCIÓN DE PERSONAL ............................................................................................ 91

NARRATIVA DEL PROCESO DE RECLUTAMIENTO Y SELECCIÓN

DE PERSONAL ................................................................................................................... 92

FORMATO PARA BASE DE DATOS PROPUESTO .................................... 93

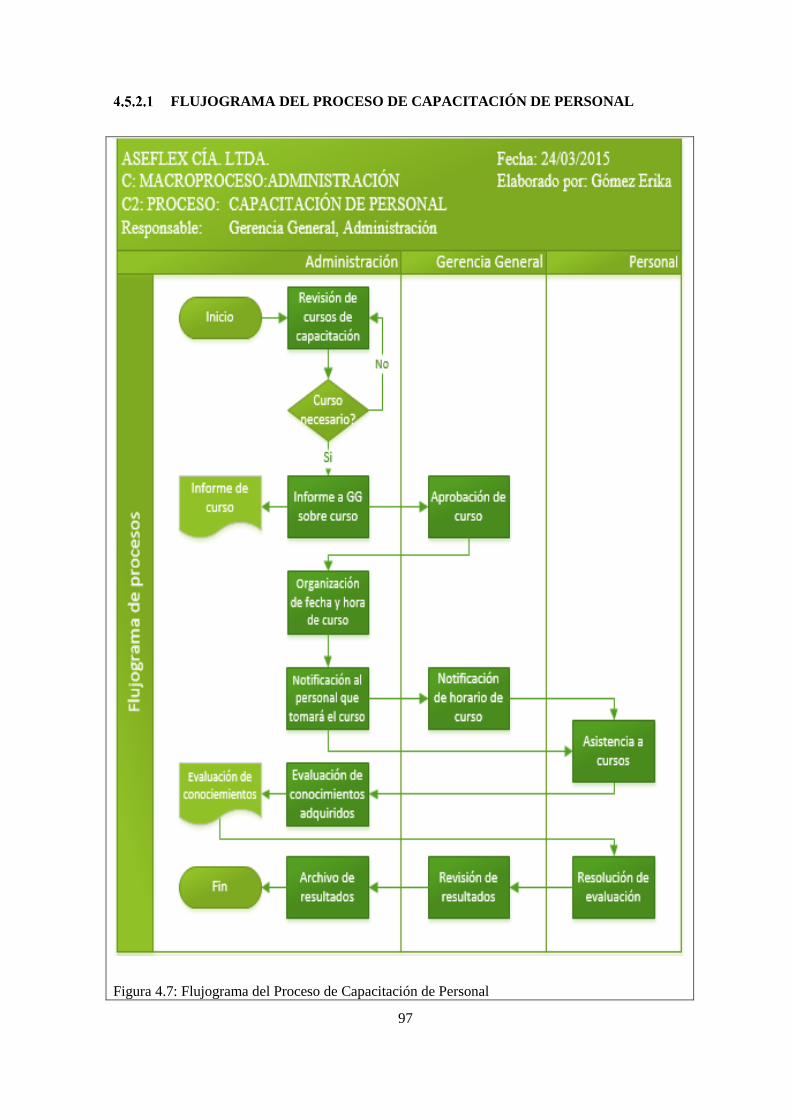

4.5.2 PROCESO DE CAPACITACIÓN DE PERSONAL .................................................. 96

FLUJOGRAMA DEL PROCESO DE CAPACITACIÓN DE PERSONAL ... 97

NARRATIVA DEL PROCESO DE CAPACITACIÓN DE PERSONAL ....... 98

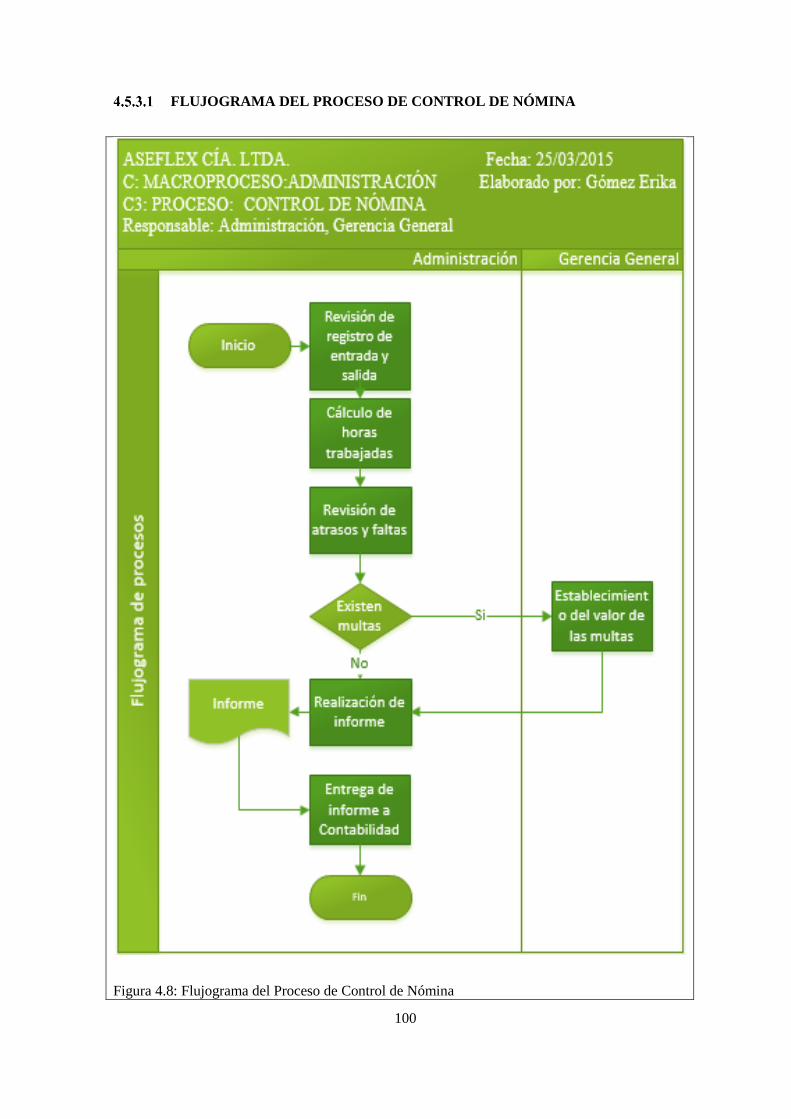

4.5.3 PROCESO DE CONTROL DE NÓMINA ................................................................. 99

FLUJOGRAMA DEL PROCESO DE CONTROL DE NÓMINA................. 100

NARRATIVA DEL PROCESO DE CONTROL DE NÓMINA .................... 101

4.5.4 PROCESO DE ORGANIZACIÓN DE RUTA DE MENSAJERÍA ......................... 102

FLUJOGRAMA DEL PROCESO DE ORGANIZACIÓN DE RUTA DE

MENSAJERÍA ................................................................................................................... 103

NARRATIVA DEL PROCESO DE ORGANIACIÓN DE RUTA DE

MENSAJERÍA ................................................................................................................... 104

GUÍA DE RUTA A UTILIZAR PROPUESTA .............................................. 104

xii

4.5.5 PROCESO DE RECEPCIÓN DE QUEJAS DE MERCADERÍA ............................ 106

FLUJOGRAMA DEL PROCESO DE QUEJAS DE MERCADERÍA........... 107

NARRATIVA DEL PROCESO DE RECEPCIÓN DE QUEJAS DE

MERCADERÍA ................................................................................................................. 108

4.5.6 PROCESO DE SEGUIMIENTO DE QUEJAS DE CALIDAD ............................... 109

FLUJOGRAMA DEL PROCESO DE SEGUIMIENTO DE QUEJAS DE

CALIDAD. ......................................................................................................................... 110

NARRATIVA DEL PROCESO DE SEGUIMIENTO A QUEJAS DE

CALIDAD 111

4.6 MACROPROCESO DE FINANZAS ............................................................................ 112

4.6.1 PROCESO DE CONCILIACIÓN BANCARIA ....................................................... 112

FLUJOGRAMA DEL PROCESO DE CONCILIACIÓN BANCARIA ........ 113

NARRATIVA DEL PROCESO DE CONCILIACIÓN BANCARIA ............ 114

4.6.2 PROCESO CONTROL CUENTAS POR PAGAR ................................................... 115

FLUJOGRAMA DEL PROCESO CONTROL CUENTAS POR PAGAR .... 116

NARRATIVA DEL PROCESO DE CONTRO DE CUENTAS POR

PAGAR 117

4.6.3 PROCESO DE PAGO DE CUENTAS POR PAGAR .............................................. 118

FLUJOGRAMA DEL PROCESO DE PAGO DE CUENTAS POR PAGAR119

NARRATIVA DEL PROCESO DE PAGO DE CUENTAS POR PAGAR ... 120

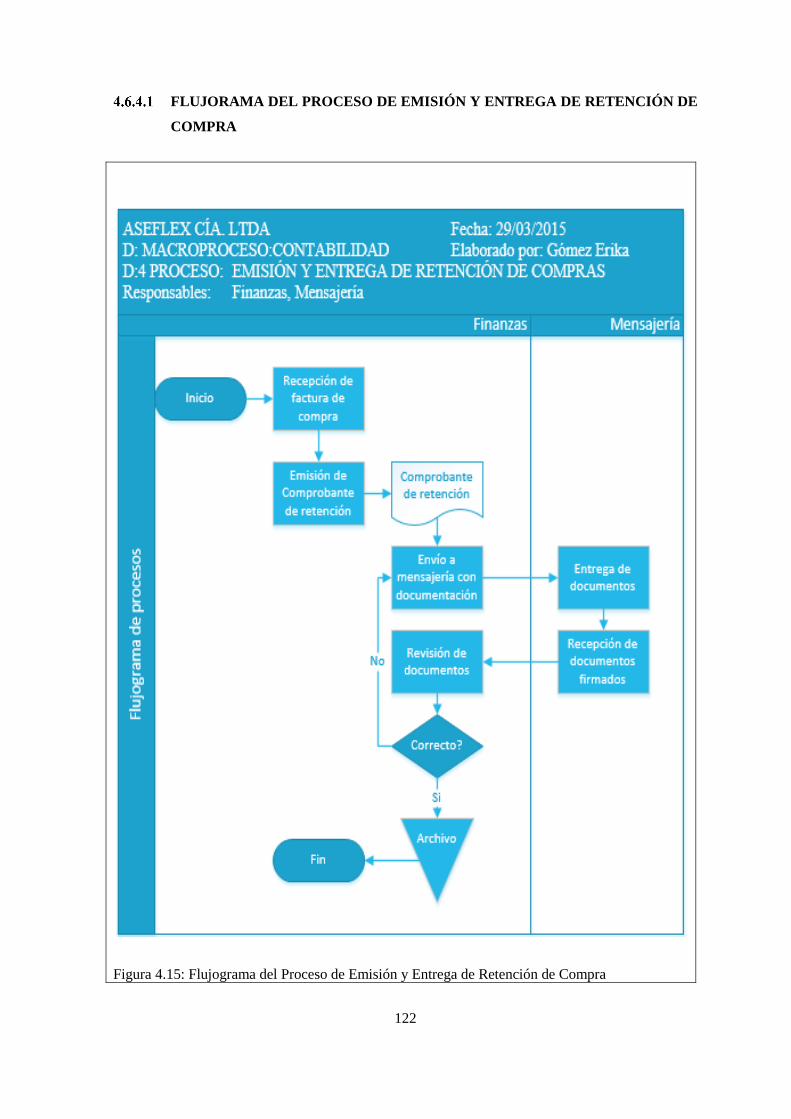

4.6.4 PROCESO DE EMISIÓN Y ENTREGA DE RETENCIÓN DE COMPRA ............ 121

FLUJORAMA DEL PROCESO DE EMISIÓN Y ENTREGA DE

RETENCIÓN DE COMPRA ............................................................................................. 122

NARRATIVA DEL PROCESO DE EMISIÓN DE RETENCIÓN DE

COMPRA. 123

4.6.5 PROCESO DE REGISTRO CONTABLE Y PAGO DE NÓMINA......................... 124

FLUJOGRAMA DEL PROCESO DE REGISTRO CONTABLE DE

NÓMINA 125

NARRATIVA DEL PROCESO DE REGISTRO CONTABLE DE

NÓMINA 126

CAPÍTULO V ................................................................................................................................. 127

5. ANÁLISIS DEL IMPACTO DE FALTA DE PROCESOS EFICACES Y EFICIENTES Y

RESOLUCIONES MUNICIPALES ............................................................................................... 127

5.1 ANÁLISIS DE VENTAS .............................................................................................. 127

5.2 ANÁLISIS DE RETRASOS Y MULTAS .................................................................... 130

5.2.1 MUNICIPIO DEL DISTRITO METROPOLITANO DE QUITO ........................... 130

xiii

PRESENTACIÓN TARDÍA DE DECLARACIÓN Y PAGO DE

PATENTE Y 1.5X MIL DE LOS ACTIVOS .................................................................... 130

5.2.2 SRI ............................................................................................................................. 131

PRESENTACIÓN TARDÍA DE ANEXOS TRANSACCIONALES

SIMPLIFICADOS.............................................................................................................. 131

5.2.3 IMPACTO DE LAS MULTAS EN LA GANANCIA BRUTA EN VENTAS ........ 133

CALENDARIO DE OBLIGACIONES PROPUESTO .................................. 135

5.3 RAZONES FINANCIERAS .......................................................................................... 137

5.3.1 INDICADORES DE LIQUIDEZ .............................................................................. 137

LIQUIDEZ CORRIENTE ............................................................................... 137

RAZÓN CORRIENTE .................................................................................... 139

PRUEBA ÁCIDA ........................................................................................... 140

5.3.2 INDICADORES DE ACTIVIDAD........................................................................... 141

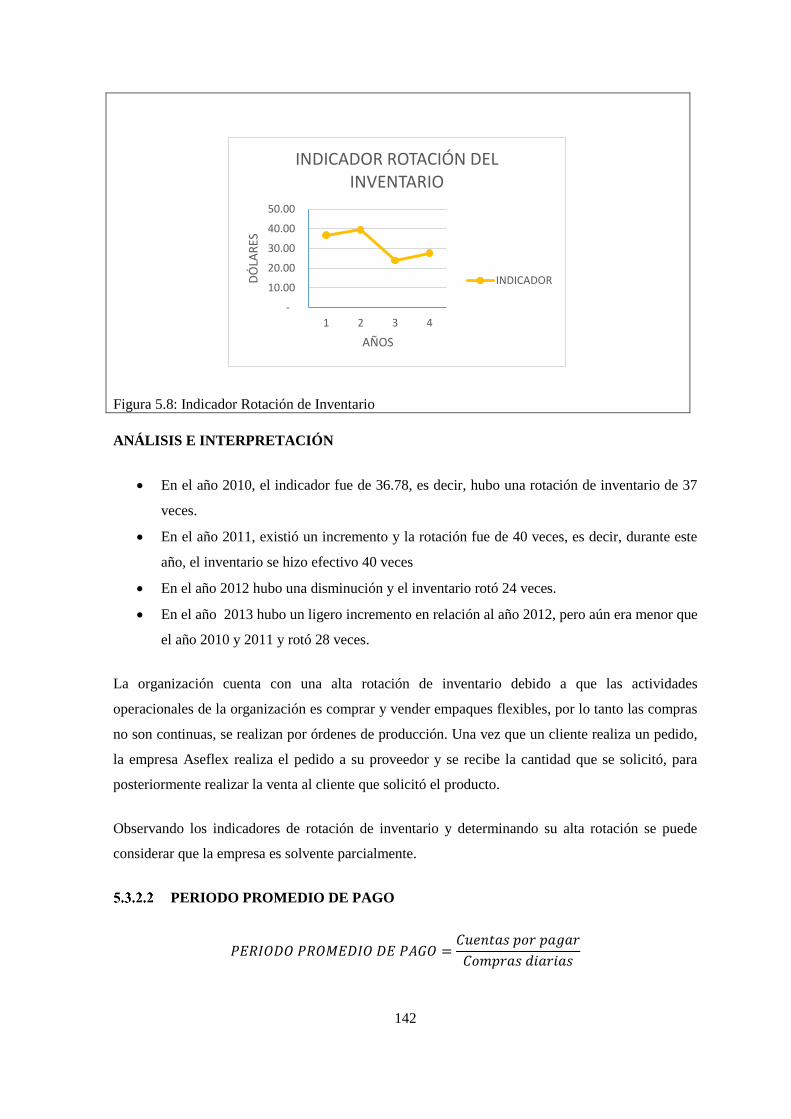

ROTACIÓN DE INVENTARIO .................................................................... 141

PERIODO PROMEDIO DE PAGO ................................................................ 142

ROTACIÓN DE ACTIVOS TOTALES ......................................................... 144

5.3.3 RAZONES DE ENDEUDAMIENTO ...................................................................... 145

NIVEL DE ENDEUDAMIENTO ................................................................... 145

5.3.4 RAZONES DE RENTABILIDAD ............................................................................ 147

MARGEN BRUTO DE UTILIDAD ............................................................... 147

RENDIMIENTO SOBRE ACTIVOS TOTALES .......................................... 148

CAPÍTULO VI ................................................................................................................................ 150

6. CONCLUSIONES Y RECOMENDACIONES ..................................................................... 150

6.1 CONCLUSIONES ......................................................................................................... 150

6.2 RECOMENDACIONES ................................................................................................ 152

7. BIBLIOGRAFÍA .................................................................................................................... 154

ANEXOS......................................................................................................................................... 157

xiv

LISTA DE FIGURAS

Figura 1.1:Productos Aseflex Cía. Ltda ............................................................................................. 6

Figura 1.2 Organigrama Estructural Empresa Aseflex Cía. Ltda. ...................................................... 7

Figura 1.3 Organigrama Funcional Empresa Aseflex Cía. Ltda. ....................................................... 8

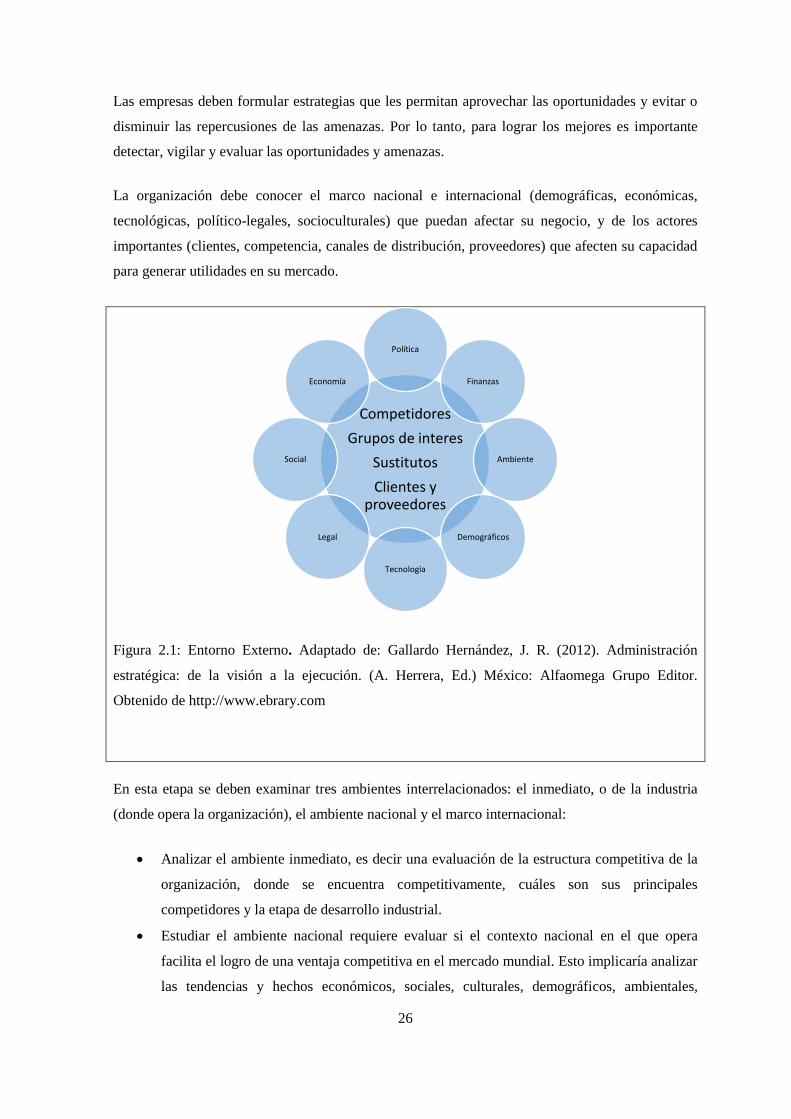

Figura 2.1: Entorno Externo ............................................................................................................. 26

Figura 2.2: Fuerzas sociales, culturales, demográficas y ambientales ............................................ 28

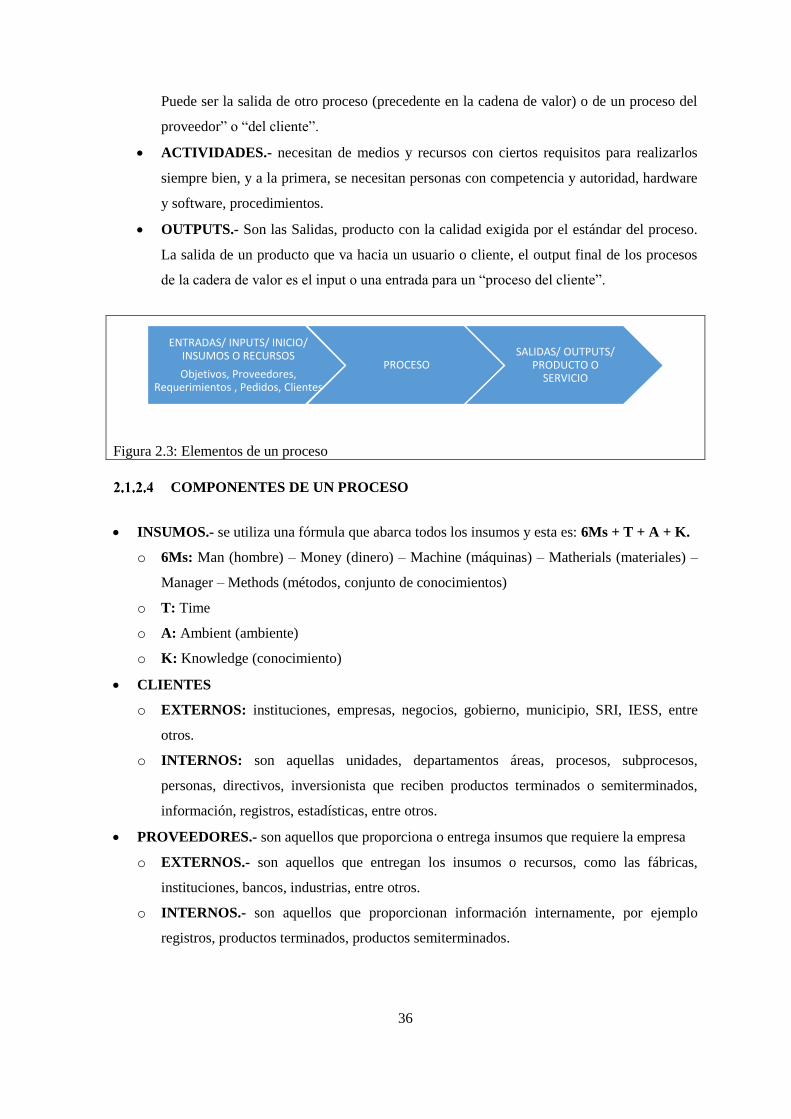

Figura 2.3: Elementos de un proceso ............................................................................................... 36

Figura 2.4: Jerarquización de procesos ............................................................................................ 37

Figura 2.5: Organización piramidal ................................................................................................. 38

Figura 2.6: Modelo de Sistema de Gestión de Calidad Basado en Procesos ................................... 38

Figura 2.7: Metodología de la Gestión por Procesos ....................................................................... 39

Figura 2.8: Cadena de Valor ............................................................................................................ 41

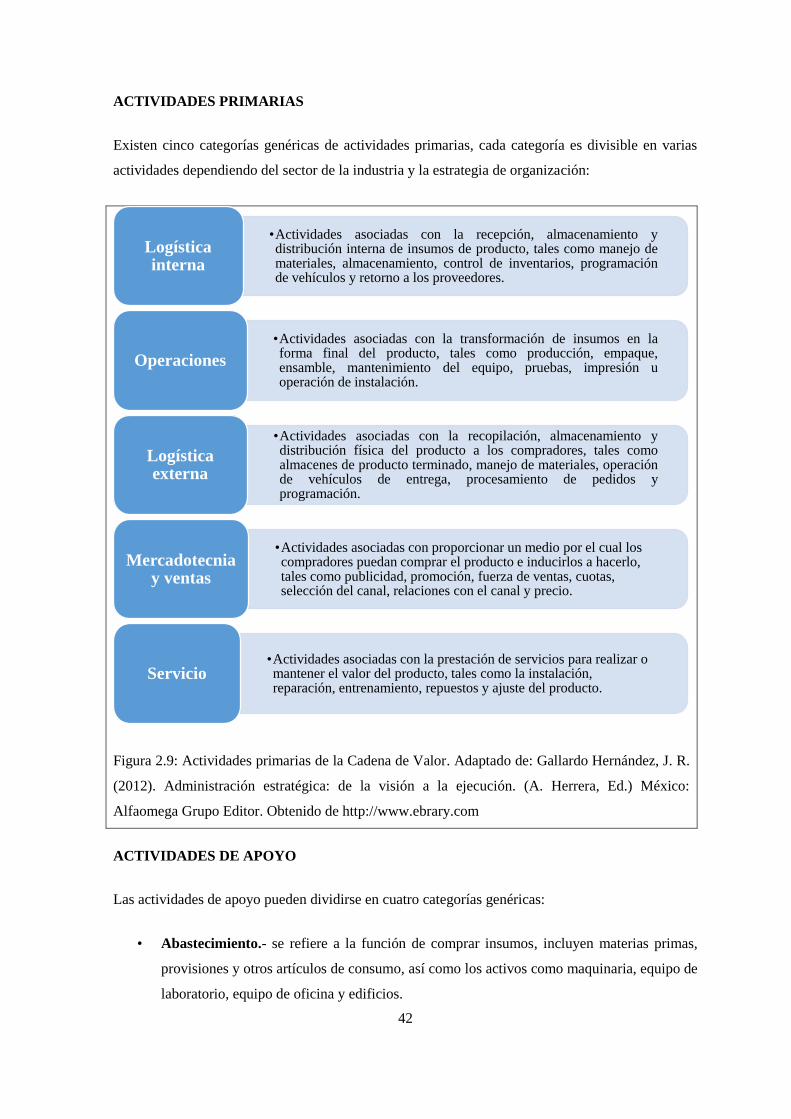

Figura 2.9: Actividades primarias de la Cadena de Valor ................................................................ 42

Figura 2.10:Sistema .......................................................................................................................... 58

Figura 2.11: Símbolo Biodegradable ............................................................................................... 59

Figura 2.12: Funda tipo camiseta ..................................................................................................... 60

Figura 2.13: Funda troquelada ......................................................................................................... 60

Figura 2.14: Stretch Film ................................................................................................................. 62

Figura 4.1: FODA – Tabla Axial del Entorno Interno ..................................................................... 84

Figura 4.2: Matriz de Impacto Probabilidades – Oportunidades ...................................................... 86

Figura 4.3: Matriz de impacto Probabilidades – Amenazas ............................................................. 87

Figura 4.4: Cadena de Valor Empresa Aseflex Cía. Ltda. ............................................................... 88

Figura 4.5: Listado de Procesos ....................................................................................................... 89

Figura 4.6: Flujograma del Proceso de Reclutamiento y Selección de Personal ............................. 91

Figura 4.7: Flujograma del Proceso de Capacitación de Personal ................................................... 97

Figura 4.8: Flujograma del Proceso de Control de Nómina ........................................................... 100

Figura 4.9: Flujograma del Proceso de Organización de Ruta de Mensajería ............................... 103

Figura 4.10: Flujograma del Proceso de Quejas de Mercadería ..................................................... 107

Figura 4.11: Flujograma del Proceso de Seguimiento de Quejas de Calidad ................................ 110

Figura 4.12: Flujograma del Proceso de Conciliación Bancaria .................................................... 113

Figura 4.13: Flujograma del Proceso de Control de Cuentas por Pagar ........................................ 116

Figura 4.14: Flujograma del Proceso de Pago de Cuentas por Pagar ............................................. 119

Figura 4.15: Flujograma del Proceso de Emisión y Entrega de Retención de Compra ................. 122

Figura 4.16: Flujograma del Proceso de Registro de Nómina........................................................ 125

Figura 5.1: Variación de Ventas años 2010 – 2013 ....................................................................... 128

xv

Figura 5.2: Multas por Presentación Tardía de ATS años 2012 - 2014 ......................................... 132

Figura 5.3: Multas Acumuladas por presentación tardía de ATS del 2012 - 2014 ........................ 133

Figura 5.4: Análisis Activo Corriente y Pasivo Corriente años 2011 - 2013 ................................ 137

Figura 5.5: Liquidez Corriente ....................................................................................................... 138

Figura 5.6: Indicador de Razón Corriente ...................................................................................... 139

Figura 5.7: Indicador de Prueba Ácida ........................................................................................... 140

Figura 5.8: Indicador Rotación de Inventario ................................................................................ 142

Figura 5.9: Indicador de Periodo Promedio de Pago...................................................................... 143

Figura 5.10: Indicador de Rotación de Activos Totales ................................................................. 144

Figura 5.11: Activos Totales y Pasivos Totales años 2011 - 2013 ................................................. 145

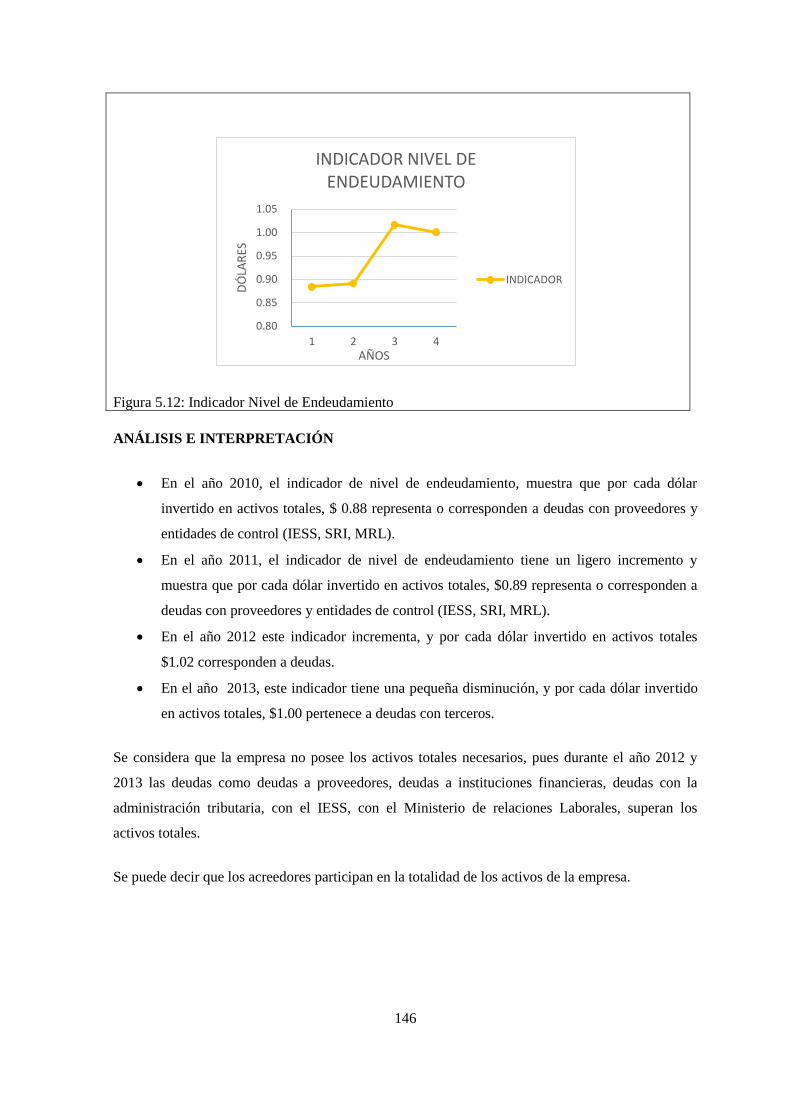

Figura 5.12: Indicador Nivel de Endeudamiento ........................................................................... 146

Figura 5.13: Indicador Margen Bruto de Utilidad .......................................................................... 147

Figura 5.14: Rendimiento sobre Activos Totales ........................................................................... 148

xvi

LISTA DE TABLAS

Tabla 1.1: Cuadro Inicial de Suscripción y Pago de Capital ............................................................ 13

Tabla 1.2: Tabla para Calculo de Impuesto de Patente .................................................................... 23

Tabla 1.3: Fecha máxima de pago Impuesto de Patente .................................................................. 23

Tabla 2.1: Simbología del Flujo de Procesos ................................................................................... 45

Tabla 2.2: Términos de la metodología de las 5s ............................................................................. 47

Tabla 4.1: Foda – Entorno Interno ................................................................................................... 82

Tabla 4.2: Matriz de Influencia ........................................................................................................ 83

Tabla 4.3: Foda – Análisis Externo .................................................................................................. 85

Tabla 5.1: Reporte de Ventas años 2010 - 2013 ............................................................................. 127

Tabla 5.2: Variación de Ventas años 2010-2013 ........................................................................... 128

Tabla 5.3: Costo de Ventas y Utilidad Bruta en Ventas en relación a las Ventas .......................... 129

Tabla 5.4: Interes por mora de Patente Y 1.5 x Mil de los Activos años 2010 - 2014 ................... 130

Tabla 5.5: Multa por presentación tardía de ATS años 2012 - 2014 .............................................. 132

Tabla 5.6: Relación Multas - Ganancia Bruta En Ventas ............................................................... 134

Tabla 5.7: Análisis Liquidez Corriente .......................................................................................... 137

Tabla 5.8: Análisis Razón Corriente .............................................................................................. 139

Tabla 5.9: Análisis Prueba Ácida ................................................................................................... 140

Tabla 5.10: Análisis Rotación de Inventario .................................................................................. 141

Tabla 5.11: Análisis Periodo Promedio de Pago ............................................................................ 143

Tabla 5.12: Análisis Rotación Activos Totales .............................................................................. 144

Tabla 5.13: Análisis Nivel de Endeudamiento ............................................................................... 145

Tabla 5.14: Análisis Margen Bruto de Utilidad ............................................................................. 147

Tabla 5.15: Análisis del Rendimiento sobre Activos Totales ........................................................ 148

xvii

ANEXOS

ANEXO A: RESOLUCIÓN APROBACIÓN DE ESCRITURA DE CONSTITUCIÓN, INSCRITA

EN EL REGISTRO MERCANTIL DEL CANTÓN QUITO ........................................................ 157

ANEXO B: REGISTRO ÚNICO DEL CONTRIBUYENTE ........................................................ 158

ANEXO C: COMPROBANTE DE PAGO PATENTE AÑO 2014 .............................................. 160

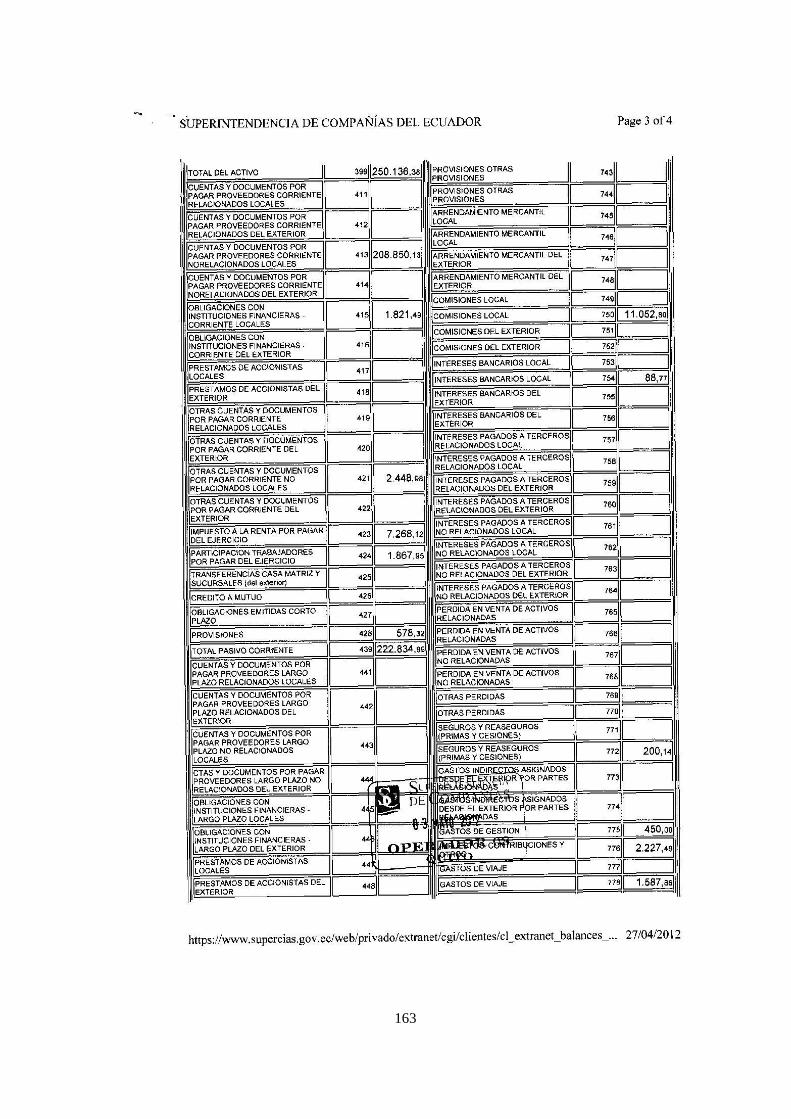

ANEXO D: ESTADO FINANCIERO BAJO NEC PARA LA SUPERINTENDENCIA DE

COMPAÑÍAS 2011 ....................................................................................................................... 161

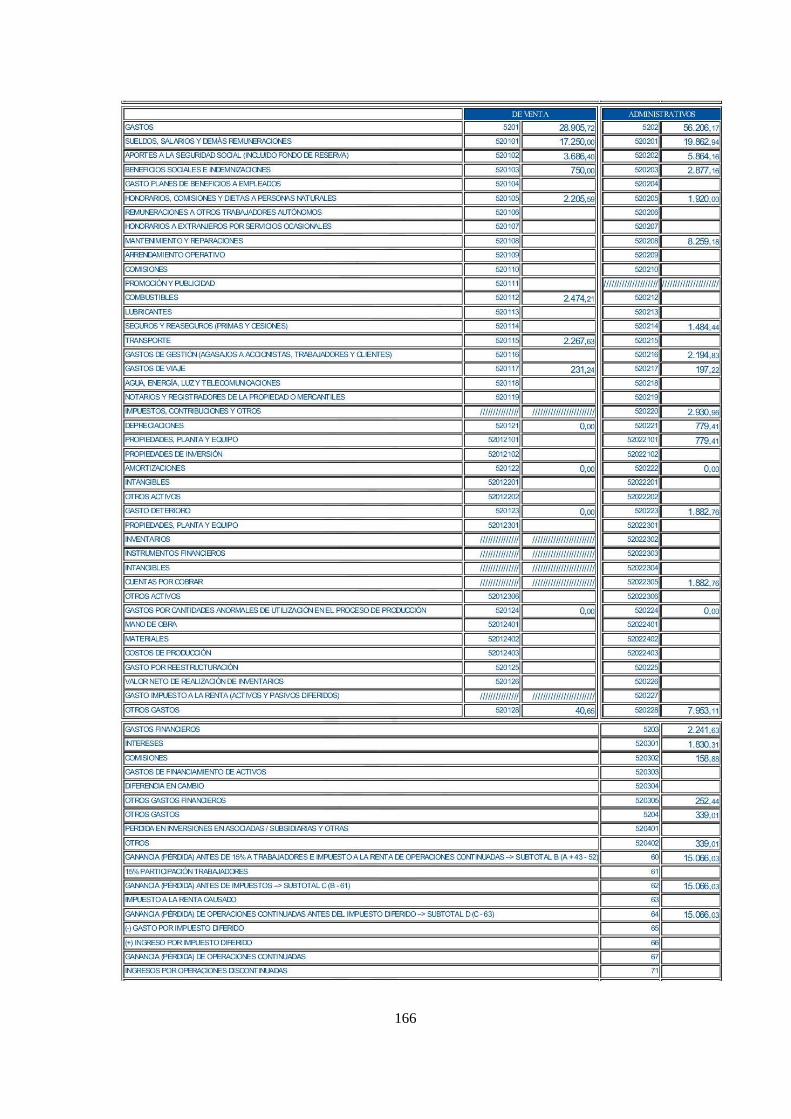

ANEXO E: ESTADO DE RESULTADOS INTEGRAL 2012 ..................................................... 165

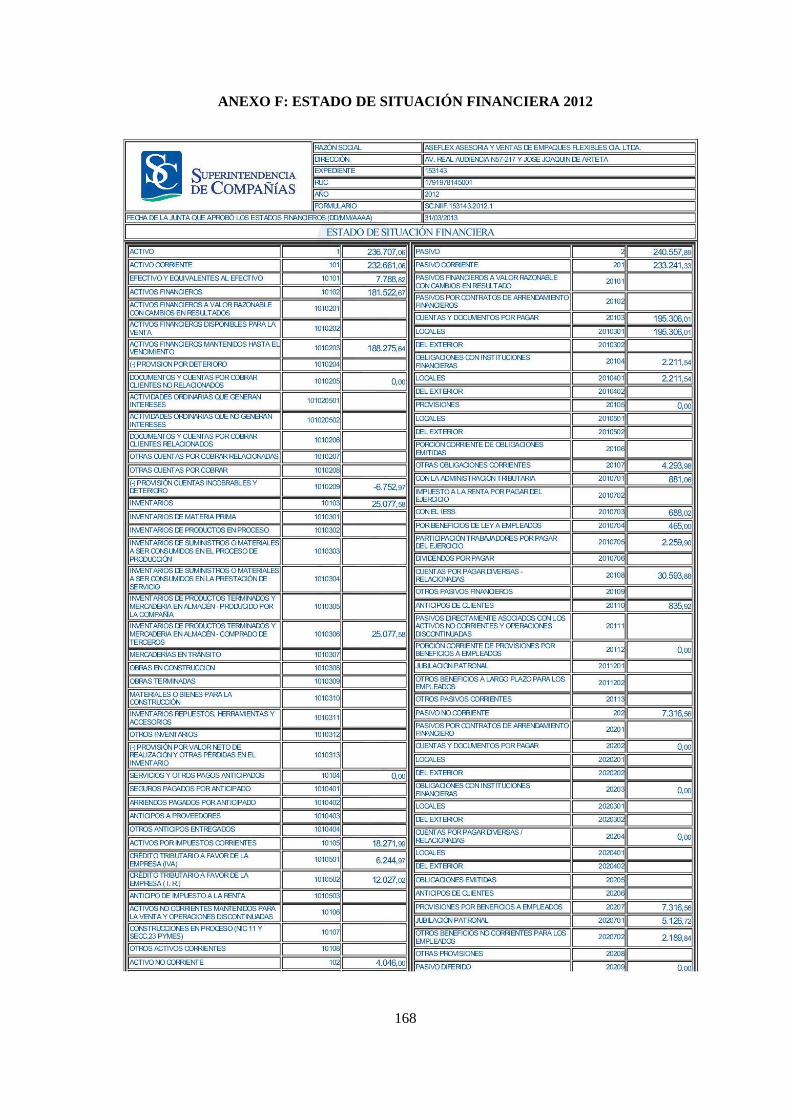

ANEXO F: ESTADO DE SITUACIÓN FINANCIERA 2012 ...................................................... 168

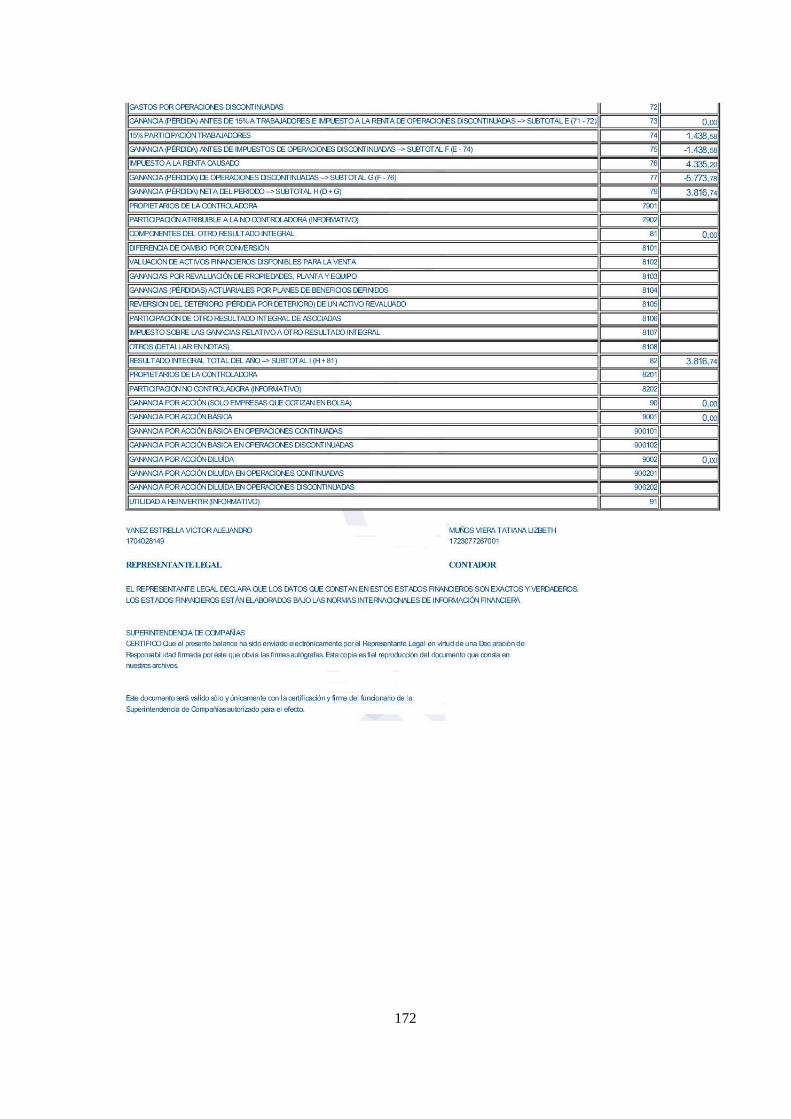

ANEXO G: ESTADO DE RESULTADOS INTEGRAL 2013 ..................................................... 170

ANEXO H: ESTADO DE SITUACIÓN FINANCIERA 2013 ..................................................... 173

xviii

HOJA DE RESUMEN EJECUTIVO

TEMA:

PROPUESTA DE MEJORA DE PROCESOS EN EL ÁREA ADMINISTRATIVA Y

FINANCIERA PARA LA EMPRESA “ASEFLEX ASESORÍA Y VENTAS DE EMPAQUES

FLEXIBLES COMPAÑÍA LIMITADA”, UBICADA EN EL DISTRITO

METROPOLITANO DE QUITO.

RESUMEN:

El presente trabajo de investigación tiene como finalidad, presentar una propuesta de mejoramiento

de los procesos actuales, en el área administrativa y financiera de la empresa, mediante la

utilización de flujogramas y narrativas de procesos para ser aplicados en cada puesto de estas

áreas, una vez que se detecten las falencias y problemas que afectan a la organización tanto en el

entorno interno como en el externo, de esta manera la empresa podrá evitar tiempos muertos, se

llevará la organización por un mejor camino, más organizado y se contará con procesos eficaces y

eficientes,

Una vez aplicados los procesos se puede controlarlos mediante la aplicación de una

retroalimentación para mejorarlos o cambiarlos en caso de no cumplir con los objetivos planteados.

Adicionalmente se presenta el impacto que tienen las debilidades y amenazas que afectan a la

organización, mediante tablas comparativas, gráficos y sus respectivos análisis e interpretaciones.

PALABRAS CLAVES:

Plan de mejora

Macroproceso Administrativo

Macroproceso Financiero

Flujograma de Procesos

Narrativa de Procesos

xix

ABSTRACT

INTRODUCCIÓN

El presente trabajo se encuentra dividida en seis capítulos:

CAPÍTULO I: GENERALIDADES DE LA EMPRESA.- muestra la misión, visión, principios,

valores, tanto empresariales como personales, objetivos, políticas, los productos que se ofrece, y los

organigramas estructural y funcional de la organización.

CAPÍTULO II: MARCO TEÓRICO Y CONCEPTUAL.- se describe teóricamente la

planificación estratégica, la administración por procesos, el control interno y razones financieras; y

describe conceptualmente, aspectos administrativos, financieros y técnicos.

CAPÍTULO III: SITUACIÓN ACTUAL DE LA ORGANIZACIÓN.- se presenta la situación

actual de los procesos y las falencias existentes, las funciones de cada puesto y se realiza un

análisis situacional mediante el FODA, la matriz de influencia en el entorno interno y la matriz de

impacto en el entorno externo.

CAPÍTULO IV: DESARROLLO Y APLICACIÓN EN LA EMPRESA ASEFLEX CÍA.

LTDA.- este capítulo contiene la aplicación práctica de la propuesta realizada a los procesos

administrativos y financieros, se muestran los procesos mejorados en base a las falencias

encontradas.

CAPÍTULO V: ANÁLISIS DEL IMPACTO DE FALTA DE PROCESOS EFICACES Y

EFICIENTES Y RESOLUCIONES MUNICIPALES.- muestra cómo afectan las resoluciones

municipales (control de publicidad exterior y prohibición de venta de comida chatarra en escuelas)

y la falta de procesos, mediante tablas y gráficos, con su respectivo análisis e interpretación.

CAPÍTULO VI: CONCLUSIONES Y RECOMENDACIONES.- presenta la parte final del

trabajo de investigación, en este capítulo se presenta las conclusiones a las que se llegó y las

recomendaciones que se dan a la empresa para mejorar su desempeño.

2

CAPITULO I

1. GENERALIDADES DE LA EMPRESA (DIAGNÓSTICO ORGANIZACIONAL)

1.1 PLANIFICACIÓN ESTRATÉGICA DE LA EMPRESA

1.1.1 MISIÓN DE ASEFLEX CÍA. LTDA.

“Ofrecer a nuestros clientes productos de primera calidad, en el plazo más conveniente,

complementado con un servicio eficiente, asesoramiento, atención personalizada, despacho y

entrega en las condiciones acordadas, a fin de cumplir todos sus requerimientos y expectativas, de

tal manera que logremos las metas trazadas para el desarrollo de la compañía”.

1.1.2 VISIÓN DE ASEFLEX CÍA. LTDA.

“Mantener nuestro liderazgo en el ámbito empresarial del sector plástico, procurando una

actualización tecnológica en los procesos productivos y de soporte, con una capacitación

permanente de nuestros colaboradores para su desarrollo personal y profesional.”

1.1.3 PRINCIPIOS

Trabajo permanente en la construcción empresarial;

Reconocimiento a los actores empresariales;

Transparencia administrativa;

Agilidad operativa;

Servicio de calidad al usuario;

Brindar una mayor variedad de servicios que otras empresas competidoras.

Descentralización y equidad en las actividades internas.

Demostrar un nivel de disciplina y mejoramiento continuo.

Liderazgo para todos y en todos los niveles.

1.1.4 VALORES CORPORATIVOS

La empresa define sus valores corporativos tomando en cuenta el ámbito empresarial así

como también el ámbito personal.

EMPRESARIALES

Productividad

3

Formación en función de los objetivos empresariales solidarios. (directivos,

empleados).

Crecimiento cualitativo y cuantitativo del talento humano de la compañía.

Incorporación permanente de la tecnología de punta a los procesos organizacionales.

Creatividad e Innovación

Compromiso y desarrollo de la cultura de trabajo en equipo.

Mejora de nuevos productos, servicios y procesos que eleven la productividad y que

atiendan los requerimientos y necesidades de nuestros clientes.

Reconocimiento a las innovaciones e investigaciones que contribuyan al adelanto de la

compañía.

Competitividad

Suministrar productos y servicios diversificados e innovados al tamaño de las necesidades

de los clientes.

Propiciar alianzas y fusiones estratégicas.

Actualización tecnológica permanente.

Fidelización de clientes e investigación de mercados.

Compromiso y Cultura de trabajo en equipo

Fomentar culturas abiertas y tolerantes a la experimentación.

Círculos de calidad.

Profesionalismo

Desarrollo y aplicación de técnicas de manejo de personal.

Desarrollo de procesos de integración multidisciplinaria.

Integración

Compromiso de retroalimentación permanente a través de capacitación e

implementación de procesos innovados, por medio de alianzas estratégicas.

Sanidad financiera, prudencia y transparencia en el manejo económico administrativo

Realizar las actividades y procedimientos con responsabilidad.

Fomentar la adhesión a normas de calidad y prudencia financiera.

PERSONALES

Entusiasmo: Disfrutar de nuestro trabajo, porque creemos que es importante.

Ética: Todos los actos personales e institucionales se rigen por la conciencia de nuestro ser.

Solidaridad: Fomentar el liderazgo y trabajo en equipo como una forma de crecer

juntos hacia la calidad y la excelencia.

Responsabilidad Social: Compromiso con los socios, la patria e ideales.

4

Compromiso: Actitud proactiva del personal generando valor eficiente en beneficio de los

socios y la comunidad.

Confianza: Brindar transparencia, seguridad y calidad en los productos y servicios.

Integridad con eficiencia: Actuar con responsabilidad para lograr el cumplimiento de los

objetivos propuestos.

1.1.5 OBJETIVOS CORPORATIVOS

Ser una empresa de alta efectividad y eficacia en la administración de recursos, creciendo

financieramente y desarrollando su cultura empresarial, para cautivar al consumidor y

satisfacer las expectativas de servicio de los clientes.

Conservar e incentivar a los clientes actuales, monitoreándolos constantemente y

ofreciendo un valor agregado en el producto que se oferta.

Mantener y mejorar las políticas que han dado una ventaja a la empresa como son las ventas

a crédito, innovación de productos, tiempo de entrega a clientes, para mantener la

rentabilidad lograda en anteriores períodos.

1.1.6 POLÍTICAS GENERALES

Fabricamos empaques plásticos flexibles con un servicio eficaz, para satisfacer los

requerimientos de nuestros clientes y el crecimiento de la empresa. Trabajamos con personal

competente, con el compromiso de mejorar continuamente.

Puntualidad de sus trabajadores en su horario y turno establecido en su trabajo.

Fomentar los valores de solidaridad entre los trabajadores, entregando a cada uno de ellos

responsabilidades de manera equitativa.

La seguridad de cada trabajador es fundamental para mantener el estándar de niveles de

riesgo en lo más mínimo posible en el desempeño diario del trabajador, para ello

provee de uniformes, que mantienen al producto en su calidad máxima.

Priorizar las fuentes de trabajo a personas mayores de 23 años, con el fin optimizar el trabajo

en el ámbito del control calidad y eliminación de errores.

Es una política importante que todos los trabajadores se especialicen en todos los campos para

evitar errores y mantener activo al personal.

1.1.7 ESTRATÉGIAS

Capacitando el capital humano;

Entrenando los mandos medios;

5

Accediendo a los créditos económicos frescos y blandos;

Recurriendo a la inversión local y foránea;

Seleccionando representantes en cada provincia;

Capacitando al personal en el manejo de productos;

Construyendo las infraestructuras apropiadas;

Visitando los centros de producción de prestigio nacionales e internacionales;

Estableciendo convenios sólidos y éticos intercomerciales;

Distribuyendo productos con sello de seguridad alimentaria probados;

Entregando productos al usuario con peso-precio-calidad reales.

1.1.8 PRODUCTOS

Rollos y bolsas en polietileno de alta o baja densidad, impresos o sin impresión.

Plástico termoencogible.

Empaques en rollos o bolsas de Polipropileno Biorientado (BOPP) impreso.

Empaques en rollos o bolsas de Polipropileno Monorientado (PP Cast) impreso.

Bopp laminado con Bopp transparente impreso.

Bopp laminado con polietileno de baja densidad impreso.

Bopp laminado con Bopp metalizado impreso.

Trilaminados impresos - Bopp + Metalizado + Polietileno de baja

Poliéster (PET) - PET + PET metalizado + PEBD

Bopp perlado impreso

Impresión flexográfica hasta 8 colores

Laminación sin solventes.

Stretch Film para embalaje.

Sorbetes rectos y flexibles.

Papel impreso laminado con aluminio o polietileno

Afiches plásticos de Cast transparente + Cast blanco 100% biodegradable

Afiches plásticos de Cast transparente + Boop metalizado 70% biodegradable

Cintas de polietileno de baja densidad con pigmento negro y blanco con impresión de hasta 6

colores. (Aseflex Compañía Limitada, 2014, págs. 1-6)

6

ASEFLEX CÍA. LTDA.

PRODUCTOS

FUNDAS ROLLOS

Figura 1.1:Productos Aseflex Cía. Ltda Adaptado de: Aseflex Compañía Limitada. (2014).

Planificación estratégica. 15. Quito, Pichincha, Ecuador.

1.1.1 ORGANIGRAMAS

Según la planificación estratégica, los organigramas estructurales y funcionales, al iniciar la

empresa se encontraban organizados de la siguiente manera:

7

ORGANIGRAMA ESTRUCTURAL

ASEFLEX CÍA. LTDA.

ORGANIGRAMA ESTRUCTURAL

Figura 1.2 Organigrama Estructural Empresa Aseflex Cía. Ltda. Adaptado de: Aseflex Compañía

Limitada. (2014). Planificación estratégica. 15. Quito, Pichincha, Ecuador.

8

ORGANIGRAMA FUNCIONAL

ASEFLEX CÍA. LTDA.

ORGANIGRAMA FUNCIONAL

Figura 1.3 Organigrama Funcional Empresa Aseflex Cía. Ltda. Adaptado de: Aseflex Compañía

Limitada. (2014). Planificación estratégica. 15. Quito, Pichincha, Ecuador.

9

1.2 BASE LEGAL

La compañía “Aseflex Asesoría y Ventas de empaques flexibles Compañía Limitada”, se encuentra

bajo supervisión y control de varias entidades públicas a las que debe rendir cuentas como son:

Superintendencia de Compañías

Servicio de Rentas Internas

Municipio del Distrito Metropolitano de Quito

1.2.1 SUPERINTENDENCIA DE COMPAÑÍAS

La compañía “Aseflex Asesoría y Ventas de empaques flexibles Compañía Limitada” se constituyó

por escritura pública, otorgada ante el Notario Décimo Sexto del Distrito Metropolitano de Quito,

el 05 de enero de 2005, compareciendo libre y voluntariamente: Los señores Víctor Alejandro

Yánez Estrella, de estado civil casado, mayor de edad, ecuatoriano, domiciliado en la ciudad de

Quito, por sus propios derechos; y en calidad de Apoderado General de las señoras Graciela María

Estrella Osorio, de estado civil divorciada, mayor de edad, ecuatoriana, domiciliada en la ciudad de

Nueva York-Estados Unidos de América y de la señorita Graciela Shandall Yánez Estrella, de

estado civil soltera, mayor de edad, ecuatoriana, domiciliada en la ciudad de Nueva York- Estados

Unidos de América, según se desprende de los poderes que se le agregan como habilitantes. La

duración de la compañía será de cincuenta años, contados a partir de la fecha de inscripción del

contrato en el Registro Mercantil sin embargo podrá la compañía prorrogar su plazo o restringirlo o

incluso disolverse anticipadamente, si así lo resolviere la Junta General en la forma prevista en la

respectiva ley y en este contrato social. (Aseflex Compañía Limitada, 2005, pág. 1)

Fue aprobada por la Superintendencia de Compañías, mediante Resolución 05.Q.IJ.0470 del 26 de

febrero del 2004.

Su domicilio se encuentra en el Distrito Metropolitano de Quito, provincia de Pichincha, Av. Real

Audiencia N57-217 y José Joaquín de Arteta, edificio El Ciclón.

Tiene como objeto social, la elaboración, fabricación y venta de plásticos flexibles, para el

cumplimiento de este objeto, la compañía podrá comprar, vender arrendar, importar, exportar toda

clase de objetos relacionados con el objeto principal de la misma. (Aseflex Compañía Limitada,

2005, pág. 3)

Según la Superintendencia de Compañías: la Actividad Económica 1 es Industrias manufactureras.

10

Según resolución No. SC-INPA-UA-G-10-005 de la Superintendencia de Guayaquil de 7 de

noviembre de 2010, Clasificación de las PYMES, de acuerdo a la Normativa implantada por la

Comunidad Andina en su Resolución 1260 y la legislación interna vigente. Aseflex Compañía

Limitada es una Pequeña Empresa, ya que, en el año 2013 tuvo ventas de $ 670.012.33, los activos

totales fueron de $ 233,848.08 y el personal ocupado fue menor a 9 empleados.

LEY DE COMPAÑÍAS

SECCION V - DE LA COMPAÑIA DE RESPONSABILIDAD LIMITADA

1.2.1.1.1 DISPOSICIONES GENERALES

Art. 92.- La compañía de responsabilidad limitada es la que se contrae entre dos o más personas,

que solamente responden por las obligaciones sociales hasta el monto de sus aportaciones

individuales y hacen el comercio bajo una razón social o denominación objetiva, a la que se

añadirán, en todo caso, las palabras "Compañía Limitada" o su correspondiente abreviatura. Si se

utilizare una denominación objetiva será una que no pueda confundirse con la de una compañía

preexistente.

Art. 94.- La compañía de responsabilidad limitada podrá tener como finalidad la realización de

toda clase de actos civiles o de comercio y operaciones mercantiles permitidos por la Ley,

excepción hecha de operaciones de banco, seguros, capitalización y ahorro.

Art. 95.- La compañía de responsabilidad limitada no podrá funcionar como tal si sus socios

exceden del número de quince; si excediere de este máximo, deberá transformarse en otra clase de

compañía o disolverse. Véase: (Superintendencia de compañías, 1999 modificada 2014, págs. 23 -

24)

EXTRACTO DE ESCRITURA DE CONSTITUCIÓN ASEFLEX COMPAÑÍA

LIMITADA

PRIMERA: COMPARECIENTES.- Comparecen Víctor Alejandro Yánez Estrella, casado,

ecuatoriano, domiciliado en la ciudad de Quito, apoderado general de Graciela María Estrella

Osorio y de Graciela Shandall Yánez Estrella.

Graciela María Estrella Osorio, divorciada, domiciliada en la ciudad de New York, y de Graciela

Shandall Yánez Estrella, soltera, domiciliada en la ciudad de New York.

11

TERCERA: ESTATUTO DE LA COMPAÑÍA

CAPÍTULO PRIMERO

ARTÍCULO PRIMERO.- Nombre: Aseflex asesoría y ventas de empaques flexibles Cía. Ltda.

ARTÍCULO SEGUNDO.- Domicilio principal de la compañía: Distrito Metropolitano de Quito.

ARTÍCULO TERCERO.- Duración: cincuenta años, podrá prorrogar su plazo o restringirlo e

incluso disolverse.

ARTÍCULO CUARTO: Objeto social: Elaboración, fabricación, venta de plásticos flexibles, la

compañía podrá comprar, vender, arrendar, importar, exportar toda clase de objetos relacionados

con el objeto principal de la misma. Podrá establecer sucursales dentro y fuera del país. Podrá

realizar toda clase de actos y contratos civiles y/o mercantiles y de cualquier índole permitidos

por la Ley. (Aseflex Compañía Limitada, 2005, pág. 2)

Art. 96.- El principio de existencia de esta especie de compañía es la fecha de inscripción del

contrato social en el Registro Mercantil. (Ver ANEXO A: RESOLUCIÓN APROBACIÓN DE

ESCRITURA DE CONSTITUCIÓN, INSCRITA EN EL REGISTRO MERCANTIL DEL

CANTÓN QUITO)

1.2.1.1.2 DE LAS PERSONAS QUE PUEDEN ASOCIARSE

Art. 99.- No obstante las amplias facultades que esta Ley concede a las personas para constituir

compañías de responsabilidad limitada, no podrán hacerlo entre padres e hijos no emancipados ni

entre cónyuges.

Art. 100.- Las personas jurídicas, con excepción de los bancos, compañías de seguro,

capitalización y ahorro y de las compañías anónimas extranjeras, pueden ser socios de las

compañías de responsabilidad limitada, en cuyo caso se hará constar, en la nómina de los socios, la

denominación o razón social de la persona jurídica asociada.

1.2.1.1.3 DEL CAPITAL

Art. 102.- El capital de la compañía estará formado por las aportaciones de los socios y no será

inferior al monto fijado por el Superintendente de Compañías. Estará dividido en participaciones

expresadas en la forma que señale el Superintendente de Compañías.

12

Al constituirse la compañía, el capital estará íntegramente suscrito, y pagado por lo menos en el

cincuenta por ciento de cada participación. Las aportaciones pueden ser en numerario o en especie

y, en este último caso, consistir en bienes muebles o inmuebles que correspondan a la actividad de

la compañía. El saldo del capital deberá integrarse en un plazo no mayor de doce meses, a contarse

desde la fecha de constitución de la compañía.

Art. 103.- Los socios fundadores declararán bajo juramento que depositarán el capital pagado de la

compañía en una institución bancaria, en el caso de que las aportaciones sean en numerario. Una

vez que la compañía tenga personalidad jurídica será objeto de verificación por parte de la

Superintendencia de Compañías y Valores a través de la presentación del balance inicial u otros

documentos, conforme disponga el reglamento que se dicte para el efecto.

Art. 106.- Las participaciones que comprenden los aportes de capital de esta compañía serán

iguales, acumulativas e indivisibles.

La compañía entregará a cada socio un certificado de aportación en el que constará,

necesariamente, su carácter de no negociable y el número de las participaciones que por su aporte

le correspondan.

Art. 107.- La participación de cada socio es transmisible por herencia. Si los herederos fueren

varios, estarán representados en la compañía por la persona que designaren. Igualmente, las partes

sociales son indivisibles.

Art. 113.- La participación que tiene el socio en la compañía de responsabilidad limitada es

transferible por acto entre vivos, en beneficio de otro u otros socios de la compañía o de terceros, si

se obtuviere el consentimiento unánime del capital social. Véase: (Superintendencia de compañías,

1999 modificada 2014, págs. 24-27)

EXTRACTO DE ESCRITURA DE CONSTITUCIÓN ASEFLEX COMPAÑÍA LIMITADA

TERCERA: ESTATUTO DE LA COMPAÑÍA

CAPÍTULO SEGUNDO:

ARTÍCULO QUINTO.- Del Capital.- el capital de la compañía es la suma de USD 400.00 Dólares

de Norteamérica, divididos en cuatrocientos participaciones de $ 1 dólar cada una. El capital se

encuentra pagado en su totalidad en numerario.

13

ARTÍCULO SEXTO.- Naturaleza, transferencia y transmisión de las participaciones.- Las

participaciones son iguales, acumulativas e indivisibles, son transferibles por acto entre vivos

previo consentimiento unánime de la Junta General.

ARTÍCULO SÉPTIMO.- Aumento del capital y admisión de nuevos socios.-los socios tendrán

derecho de preferencia para suscribirlo en proporción al número de participaciones sociales que

cada uno posea.

ARTÍCULO OCTAVO.- Certificados de aportación.- la compañía entregará a cada socio un

certificado de aportación en el que constará necesariamente su carácter de no negociable y el

número de participaciones que por su parte le corresponden.

ARTÍCULO NOVENO.- Responsabilidades de los socios y sus beneficios.- La responsabilidad se

limita al monto de sus participaciones. (Aseflex Compañía Limitada, 2005, pág. 4)

El cuadro de integración de capital es el siguiente:

Tabla 1.1: Cuadro Inicial de Suscripción y Pago de Capital

CÉDULA

IDENTIDAD

NOMBRE DEL SOCIO CAPITAL

SUSCRITO

CAPITAL

PAGADO

Nº

PARTICIP

ACIONES

1704028149 Víctor Alejandro Yánez Estrella 392.00 392.00 392

1700110370 Graciela María Estrella Osorio 4.00 4.00 4

1704032372 Graciela Shandall Yánez

Estrella

4.00 4.00 4

TOTAL 400.00 400.00 400

Adaptado de: Aseflex Compañía Limitada. (2005). Escritura de Constitución. 26. Quito,

Pichincha, Ecuador: Notaría Décimo Sexta Dr. Gonzalo Roman Chacon

1.2.1.1.4 DE LA ADMINISTRACION

Art. 116.- La junta general, formada por los socios legalmente convocados y reunidos, es el órgano

supremo de la compañía. La junta general no podrá considerarse válidamente constituida para

deliberar, en primera convocatoria, si los concurrentes a ella no representan más de la mitad del

capital social. La junta general se reunirá, en segunda convocatoria, con el número de socios

presentes, debiendo expresarse así en la referida convocatoria.

14

Art. 124.- Los administradores o gerentes estarán obligados a presentar el balance anual y la cuenta

de pérdidas y ganancias, así como la propuesta de distribución de beneficios, en el plazo de sesenta

días a contarse de la terminación del respectivo ejercicio económico; deberán también cuidar de

que se lleve debidamente la contabilidad y correspondencia de la compañía y cumplir y hacer

cumplir la Ley, el contrato social y las resoluciones de la junta general.

Art. 131.- Es obligación del representante legal de la compañía de responsabilidad limitada

presentar en el mes de enero de cada año a la Superintendencia de Compañías la nómina de las

compañías extranjeras que figuraren como socias suyas, con indicación de los nombres,

nacionalidades y domicilios correspondientes, junto con xerocopias notariadas de las

certificaciones y de la lista de todos sus socios o miembros, con indicación de sus nombres,

apellidos y estados civiles, si fueren personas naturales, o la denominación o razón social, si fueren

personas jurídicas y, en ambos casos, sus nacionalidades y domicilios. Véase: (Superintendencia de

compañías, 1999 modificada 2014, págs. 29-32)

EXTRACTO DE ESCRITURA DE CONSTITUCIÓN ASEFLEX COMPAÑÍA

LIMITADA

TERCERA: ESTATUTO DE LA COMPAÑÍA

CAPÍTULO TERCERO: DEL GOBIERNO Y ADMINISTRACIÓN DE LA COMPAÑÍA:

DE LA JUNTA Y CONVOCATORIAS; JUNTAS UNIVERSALES; CONVOCATORIAS,

REPRESENTACIÓN DE LOS SOCIOS EN LAS JUNTAS; ACTAS Y EXPEDIENTES;

ATRIBUCIONES DE LA JUNTA GENERAL

ARTÍCULO DÉCIMO.- Gobierno y administración.- La compañía será gobernada por la Junta

General y será administrada por el Presidente y el Gerente.

ARTÍCULO DÉCIMO PRIMERO.- DE LA JUNTA GENERAL.- La Junta General y los socios,

son el órgano supremo de la compañía, resolverá todos los asuntos relacionados con los negocios

y la toma de decisiones.

ARTÍCULO DÉCIMO SEGUNDO.- Quorum de constitución.- La Junta General no podrá

constituirse si no se encuentra por lo menos el 50% del capital social. Se reunirá por segunda

convocatoria con el número de socios presentes.

ARTÍCULO DÉCIMO CUARTO.- Clases de juntas y convocatorias.- Las juntas se realizarán en

el domicilio principal de la compañía, se reunirán por lo menos una vez al año dentro de los 3

15

meses posteriores a la finalización del ejercicio económico. Las juntas extraordinarias se

realizarán en cualquier tiempo.

ARTÍCULO DÉCIMO SEXTO.- Convocatoria.- Se convocará con 8 días de anticipación.

ARTÍCULO DÉCIMO OCTAVO.- El presidente de la compañía, actuará como Secretario el

Gerente, en caso de ausencia lo ejercerá quien fuese designada ese momento. (Aseflex Compañía

Limitada, 2005, pág. 5)

1.2.1.1.5 DE LA FORMA DEL CONTRATO

Art. 136.- La compañía se constituirá mediante escritura pública que será inscrita en el Registro

Mercantil del cantón en el que tenga su domicilio principal la compañía. La compañía existirá y

adquirirá personalidad jurídica desde el momento de dicha inscripción. La compañía solo podrá

operar a partir de la obtención del Registro Único de Contribuyentes otorgado por parte del SRI.

Art. 137.- La escritura de constitución será otorgada por todos los socios, por sí o por medio de

apoderado.

Art. 138.- La inscripción de la escritura de constitución de la compañía en el Registro Mercantil,

puede solicitarse por los administradores designados en el contrato constitutivo, o por la persona

por ellos autorizada, dentro de los treinta días de otorgada la escritura. Si éstos no lo hicieren

dentro del plazo indicado, podrá hacerlo cualquiera de los socios a costa del responsable de la

omisión.

Art. 139.- Los administradores serán designados en el contrato constitutivo. Esta designación

podrá recaer en cualquier persona, socio o no de la compañía. Véase: (Superintendencia de

compañías, 1999 modificada 2014, págs. 33-35)

16

1.2.2 MINISTERIO DE RELACIONES LABORALES

CÓDIGO DE TRABAJO

CAPÍTULO IV – DE LOS SALARIOS, DE LOS SUELDOS, DE LAS UTILIDADES Y DE

LAS BONIFICACIONES Y REMUNERACIONES ADICIONALES

PARÁGRAFO 2DO. - DE LAS UTILIDADES

Art. 97.- Participación de trabajadores en utilidades de la empresa.- El empleador o empresa

reconocerá en beneficio de sus trabajadores el quince por ciento (15%) de las utilidades líquidas.

Este porcentaje se distribuirá así:

El diez por ciento (10%) se dividirá para los trabajadores de la empresa, sin consideración a las

remuneraciones recibidas por cada uno de ellos durante el año correspondiente al reparto y será

entregado directamente al trabajador.

El cinco por ciento (5%) restante será entregado directamente a los trabajadores de la empresa, en

proporción a sus cargas familiares, entendiéndose por éstas al cónyuge o conviviente en unión de

hecho, los hijos menores de dieciocho años y los hijos minusválidos de cualquier edad.

Art. 99.- Deducción previa del quince por ciento.- Los porcentajes o valores que las empresas

destinen por disposición legal, estatutaria, o por voluntad de los socios a la formación o incremento

de reservas legales, estatutarias o facultativas, a participación especial sobre las utilidades líquidas,

en favor de directores, gerentes o administradores de la empresa, y a otras participaciones similares

que deben hacerse sobre las utilidades líquidas anuales, se aplicarán luego de deducido el quince

por ciento correspondiente a participación de utilidades.

Art. 104.- Determinación de utilidades en relación al impuesto a la renta.- Para la

determinación de las utilidades anuales de las respectivas empresas se tomarán como base las

declaraciones o liquidaciones que se hagan para el efecto del pago del impuesto a la renta. El

informe final de fiscalización deberá contener las observaciones del representante de los

trabajadores, y se contará con ellos en cualesquiera

Art. 105.- Plazo para pago de utilidades.- La parte que corresponde individualmente a los

trabajadores por utilidades se pagará dentro del plazo de quince días, contados a partir de la fecha

de liquidación de utilidades, que deberá hacerse hasta el 31 de marzo de cada año.

17

Parágrafo 3ro. De las remuneraciones adicionales

Art. 111.- Derecho a la decimotercera remuneración o bono navideño.- Los trabajadores tienen

derecho a que sus empleadores les paguen, hasta el veinticuatro de diciembre de cada año, una

remuneración equivalente a la doceava parte de las remuneraciones que hubieren percibido durante

el año calendario.

Art. 113.- Derecho a la decimocuarta remuneración.- Los trabajadores percibirán, además, sin

perjuicio de todas las remuneraciones a las que actualmente tienen derecho, una bonificación anual

equivalente a una remuneración básica mínima unificada para los trabajadores en general, vigentes

a la fecha de pago, que será pagada hasta el 15 de agosto en las regiones de la Sierra y Amazónica.

Si un trabajador, por cualquier causa, saliere o fuese separado de su trabajo antes de las fechas

mencionadas, recibirá la parte proporcional de la decimocuarta remuneración al momento del retiro

o separación. Véase: (Ministerio de Relaciones Laborales, 2013, págs. 19-21)1

1.2.3 SERVICIO DE RENTAS INTERNAS

Según el sistema de Autorización de documentos del SRI, la compañía se encuentra registrada con

la razón social: Aseflex Asesoría y ventas de empaques flexibles Cía. Ltda.; con número de RUC

1791978145001, nombre comercial Aseflex Cía. Ltda; tipo de contribuyente: sociedad; obligada a

llevar contabilidad; actividad económica principal: elaboración, fabricación y venta al por mayor y

menor de plásticos flexibles; fecha de inicio de actividades el 15 de febrero de 2005. Ver: ANEXO

B: REGISTRO ÚNICO DEL CONTRIBUYENTE

El noveno dígito del RUC de Aseflex Compañía Limitada es 4:

El anexo de Relación de Dependencia se realizará hasta el 16 de enero del año siguiente al

de la declaración.

El anexo de accionistas, participes, socios, miembros de directorio y administradores APS

se presenta hasta el 16 de febrero del año siguiente al de la declaración.

El anexo de Gastos personales se presentará hasta el 16 de febrero del año siguiente al de la

declaración.

1 NOTA: En relación al código de trabajo se debe aclarar que el presente trabajo de investigación se realizó

previo a la emisión de la Ley Orgánica para la Justicia Laboral y reconocimiento del trabajo en el hogar, en el

Tercer Suplemento – Registro Oficial No. 483 – Lunes 20 de abril de 2015.

18

Las declaraciones del IVA mensual y Retenciones en la Fuente se realizarán hasta el 16 de

cada mes.

La declaración del Anexo Transaccional Simplificado se realzará hasta el 16 del mes

subsiguiente a la fecha de declaración.

CÓDIGO TRIBUTARIO

LIBRO PRIMERO DE LOS SUTANTIVO TRIBUTARIO - TÍTULO II DE LA

OBLIGACIÓN TRIBUTARIA

CAPÍTULO IV DE LOS SUJETOS

Art. 23.- Sujeto activo.- Sujeto activo es el ente público acreedor del tributo.

Art. 24.- Sujeto pasivo.- Es sujeto pasivo la persona natural o jurídica que, según la ley, está

obligada al cumplimiento de la prestación tributaria, sea como contribuyente o como responsable.

Art. 25.- Contribuyente.- Contribuyente es la persona natural o jurídica a quien la ley impone la

prestación tributaria por la verificación del hecho generador. Nunca perderá su condición de

contribuyente quien, según la ley, deba soportar la carga tributaria, aunque realice su traslación a

otras personas.

Art. 26.- Responsable.- Responsable es la persona que sin tener el carácter de contribuyente debe,

por disposición expresa de la ley, cumplir las obligaciones atribuidas a éste. Toda obligación

tributaria es solidaria entre el contribuyente y el responsable, quedando a salvo el derecho de éste

de repetir lo pagado en contra del contribuyente, ante la justicia ordinaria y en juicio verbal

sumario.

CAPÍTULO VIII DEL DOMICILIO TRIBUTARIO

Art. 61.- Domicilio de las personas jurídicas.- Para todos los efectos tributarios se considera

como domicilio de las personas jurídicas:

1. El lugar señalado en el contrato social o en los respectivos estatutos.

2. 2. En defecto de lo anterior, el lugar en donde se ejerza cualquiera de sus actividades

económicas o donde ocurriera el hecho generador.

19

LIBRO SEGUNDO DE LOS PROCEDIMIENTOS TRIBUTARIOS - TÍTULO I DEL

PROCEDIMIENTO ADMINISTRATIVO TRIBUTARIOS

CAPÍTULO II DE LA DETERMINACIÓN

Art. 88.- Sistemas de determinación.- La determinación de la obligación tributaria se efectuará

por cualquiera de los siguientes sistemas: 1. Por declaración del sujeto pasivo; 2. Por actuación de

la administración; o, 3. De modo mixto.

Art. 89.- Determinación por el sujeto pasivo.- La determinación por el sujeto pasivo se efectuará

mediante la correspondiente declaración que se presentará en el tiempo, en la forma y con los

requisitos que la ley o los reglamentos exijan, una vez que se configure el hecho generador del

tributo respectivo.

Art. 90.- Determinación por el sujeto activo.- El sujeto activo establecerá la obligación tributaria,

en todos los casos en que ejerza su potestad determinadora, conforme al artículo 68 de este Código,

directa o presuntivamente.

Art. 91.- Forma directa.- La determinación directa se hará sobre la base de la declaración del

propio sujeto pasivo, de su contabilidad o registros y más documentos que posea, así como de la

información y otros datos que posea la administración tributaria en sus bases de datos, o los que

arrojen sus sistemas informáticos por efecto del cruce de información con los diferentes

contribuyentes o responsables de tributos, con entidades del sector público u otras; así como de

otros documentos que existan en poder de terceros, que tengan relación con la actividad gravada o

con el hecho generador.

Art. 92.- Forma presuntiva.- Tendrá lugar la determinación presuntiva, cuando no sea posible la

determinación directa, ya por falta de declaración del sujeto pasivo, pese a la notificación particular

que para el efecto hubiese hecho el sujeto activo ya porque los documentos que respalden su

declaración no sean aceptables por una razón fundamental o no presten mérito suficiente para

acreditarla

Art. 93.- Determinación mixta.- es la que efectúa la administración a base de los datos requeridos

por ella a los contribuyentes o responsables, quienes quedan vinculados por tales datos, para todos

los efectos.

20

Art. 94.- Caducidad.- Caduca la facultad de la administración para determinar la obligación

tributaria, sin que se requiera pronunciamiento previo:

1. En tres años, contados desde la fecha de la declaración, en los tributos que la ley exija

determinación por el sujeto pasivo, en el caso del artículo 89;

2. En seis años, contados desde la fecha en que venció el plazo para presentar la declaración,

respecto de los mismos tributos, cuando no se hubieren declarado en todo o en parte; y,

3. En un año, cuando se trate de verificar un acto de determinación practicado por el sujeto

activo o en forma mixta, contado desde la fecha de la notificación de tales actos.

CAPÍTULO III DEBERES FORMALES DEL CONTRIBUYENTE O RESPONSABLE

Art. 96.- Deberes formales.- Son deberes formales de los contribuyentes o responsables:

1) Cuando lo exijan las leyes, ordenanzas, reglamentos o las disposiciones de la respectiva

autoridad de la administración tributaria:

a) Inscribirse en los registros pertinentes, proporcionando los datos necesarios relativos a su

actividad; y, comunicar oportunamente los cambios que se operen;

b) Solicitar los permisos previos que fueren del caso;

c) Llevar los libros y registros contables relacionados con la correspondiente actividad

económica, en idioma castellano; anotar, en moneda de curso legal, sus operaciones o

transacciones y conservar tales libros y registros, mientras la obligación tributaria no esté

prescrita;

d) Presentar las declaraciones que correspondan; y,

e) Cumplir con los deberes específicos que la respectiva ley tributaria establezca.

2) Facilitar a los funcionarios autorizados las inspecciones o verificaciones, tendientes al control o

a la determinación del tributo.

3) Exhibir a los funcionarios respectivos, las declaraciones, informes, libros y documentos

relacionados con los hechos generadores de obligaciones tributarias y formular las aclaraciones

que les fueren solicitadas.

4) Concurrir a las oficinas de la administración tributaria, cuando su presencia sea requerida por

autoridad competente. Véase: (Servicio de Rentas Internas, 2013, págs. 5-19)

21

LEY DE RÉGIMEN TRIBUTARIO INTERNO

CAPÍTULO VI - CONTABILIDAD Y ESTADOS FINANCIEROS

Art. 19.- Obligación de llevar contabilidad.- Están obligadas a llevar contabilidad y declarar el

impuesto en base a los resultados que arroje la misma todas las sociedades.

Art.20.- Principios Generales.- La contabilidad se llevará por el sistema de partida doble, en

idioma castellano y en dólares de los Estados Unidos de América, tomando en consideración los

principios contables de general aceptación, para registrar el movimiento económico y determinar el

estado de situación financiera y los resultados imputables al respectivo ejercicio impositivo.

Art. 21.- Estados financieros.- Los estados financieros servirán de base para la presentación de las

declaraciones de impuestos, así como también para su presentación a la Superintendencia de

Compañías y a la Superintendencia de Bancos y Seguros, según el caso. Las entidades financieras

así como las entidades y organismos del sector público que, para cualquier trámite, requieran

conocer sobre la situación financiera de las empresas, exigirán la presentación de los mismos

estados financieros que sirvieron para fines tributarios. Véase: (Servicio de Rentas Internas, 2012,

pág. 20)

1.2.4 MUNICIPIO DEL DISTRITO METROPOLITANO DE QUITO

Según el municipio del distrito Metropolitano de Quito, el número de patente de la compañía es el

193228.

CÓDIGO MUNICIPAL

ORDENANZA METROPOLITANA SUSTITUTIVA DEL CAPÍTULO III DEL TÍTULO I

DEL LIBRO III DEL CÓDIGO MUNICIPAL

Art. 1.- Hecho generador.-

1. El hecho generador del Impuesto de Patente constituye el ejercicio permanente de

actividades comerciales, industriales, financieras, inmobiliarias y profesionales en el Distrito

Metropolitano de Quito (en adelante la “Actividad Económico). (Municipio del Distrito

Metropolitano de Quito, 2010, pág. 2)

2. El ejercicio impositivo de Impuesto de Patente es anual y comprende el lapso que va del 1ro

de enero al 31 de diciembre. El Impuesto de Patente será de carácter declarativo para las

personas jurídicas. Esta declaración corresponde al ejercicio impositivo correspondiente al cual

22

se desarrolló la actividad económica. El impuesto será exigible, desde la fecha en que venza el

plazo para presentar la respectiva declaración. (Municipio del Distrito Metropolitano de Quito,

2011, pág. 2)

4. Para la aplicación del Impuesto de Patente se entenderá como ejercicio permanente de

Actividades Económicas el que supere un período de seis meses consecutivos o no en un

mismo año calendario, sin perjuicio de que el Sujeto Pasivo deba obtener su LUAE en los

casos previstos en el ordenamiento metropolitano.

Art. 2.- Sujeto Activo.- El sujeto activo del Impuesto de Patente es el Municipio del Distrito

Metropolitano de Quito, quien ejercerá su potestad impositiva a través de sus órganos competentes.

Art. 3.- Sujeto Pasivo.-

1) Son sujetos pasivos del Impuesto de Patente, las personas naturales o jurídicas, nacionales o

extranjeras, que ejerzan Actividades Económicas y se encuentren domiciliadas o que sean

titulares de uno o más establecimientos en el Distrito Metropolitano de Quito.

Art. 4 Base Imponible y deducciones.-

1. La base imponible del Impuesto de Patentes es el patrimonio neto del sujeto pasivo. Se

entiende por patrimonio neto la diferencia entre el total de activos y total de pasivos,

establecidos con base en los registros públicos. (Municipio del Distrito Metropolitano de Quito,

2011)

3. Las personas naturales o jurídicas que a partir de la vigencia de la presente Ordenanza, se

asentaren y desarrollen actividades comerciales, industriales y/o profesionales, en las diferentes

parroquias rurales del Distrito Metropolitano de Quito, podrán deducirse de la base imponible

del impuesto a la patente, el monto de activos que invirtieren en dichas actividades. Véase:

(Municipio del Distrito Metropolitano de Quito, 2010, págs. 2-4)

23

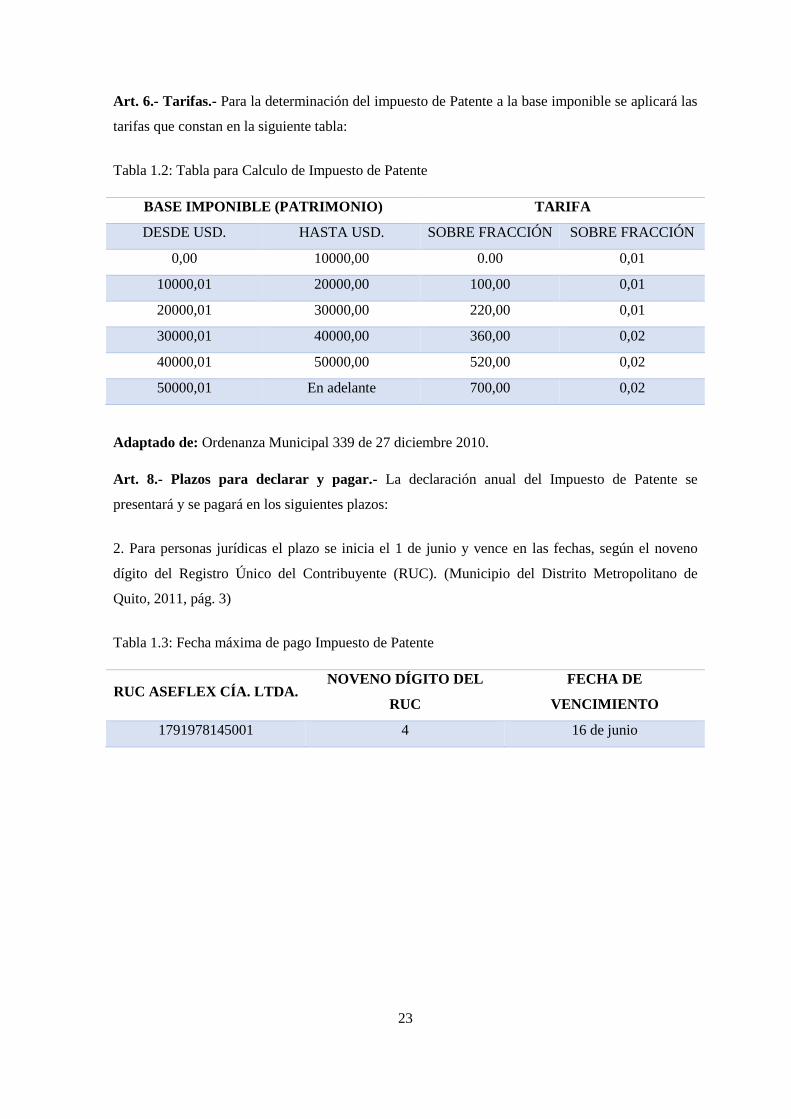

Art. 6.- Tarifas.- Para la determinación del impuesto de Patente a la base imponible se aplicará las

tarifas que constan en la siguiente tabla:

Tabla 1.2: Tabla para Calculo de Impuesto de Patente

BASE IMPONIBLE (PATRIMONIO) TARIFA

DESDE USD. HASTA USD. SOBRE FRACCIÓN SOBRE FRACCIÓN

0,00 10000,00 0.00 0,01

10000,01 20000,00 100,00 0,01

20000,01 30000,00 220,00 0,01

30000,01 40000,00 360,00 0,02

40000,01 50000,00 520,00 0,02

50000,01 En adelante 700,00 0,02

Adaptado de: Ordenanza Municipal 339 de 27 diciembre 2010.

Art. 8.- Plazos para declarar y pagar.- La declaración anual del Impuesto de Patente se

presentará y se pagará en los siguientes plazos:

2. Para personas jurídicas el plazo se inicia el 1 de junio y vence en las fechas, según el noveno

dígito del Registro Único del Contribuyente (RUC). (Municipio del Distrito Metropolitano de

Quito, 2011, pág. 3)

Tabla 1.3: Fecha máxima de pago Impuesto de Patente

RUC ASEFLEX CÍA. LTDA. NOVENO DÍGITO DEL

RUC

FECHA DE

VENCIMIENTO

1791978145001 4 16 de junio

24

CAPÍTULO II

2. MARCO REFERENCIAL

2.1 MARCO TEÓRICO

2.1.1 PLANIFICACIÓN ESTRATÉGICA

La planeación estratégica es un proceso en el cual los dirigentes (Junta de socios/accionistas,

gerente general, gerente de áreas) y todos los miembros de la organización ordenan sus objetivos,

se establece la visión y misión, estrategias y el camino apropiado para su logro. Para realizar dicho

proceso se debe realizar un diagnóstico situacional, analizando el entorno interno mediante las

fortalezas y debilidades y el entorno externo, las oportunidades y amenazas.

Al definir la misión y visión se estará en mejores condiciones de dirigir y orientar las actividades

encaminadas a estas.

Mediante la planeación estratégica la organización prevé lo que puede suceder en el futuro y

mejorar la situación de la empresa o anticiparse a la toma de decisiones de posibles sucesos que

puedan afectar a la organización.

La planeación estratégica es importante pues permite que los integrantes de una organización

evalúen su situación estratégica, analicen alternativas y decidan sobre las acciones, también