UNIVERSIDAD DEL SALVADOR - fceye.usal.edu.arfceye.usal.edu.ar/archivos/eco/docs/espe6_1210.pdf ·...

28

UNIVERSIDAD DEL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS INSTITUTO DE INVESTIGACIONES ECONÓMICAS Jorge Eduardo Viñas Notas sobre la Economía Global: Un mundo en tensión SERIE ESTUDIOS ESPECIALES INSTITUTO DE INVESTIGACIONES ECONOMICAS ESTUDIO ESPECIAL Nº 6 DICIEMBRE DE 2010

Transcript of UNIVERSIDAD DEL SALVADOR - fceye.usal.edu.arfceye.usal.edu.ar/archivos/eco/docs/espe6_1210.pdf ·...

UNIVERSIDAD

DEL SALVADOR FACULTAD DE CIENCIAS ECONÓMICAS INSTITUTO DE INVESTIGACIONES ECONÓMICAS

Jorge Eduardo Viñas

Notas sobre la Economía Global:

Un mundo en tensión

SERIE ESTUDIOS ESPECIALES

INSTITUTO DE INVESTIGACIONES ECONOMICAS

ESTUDIO ESPECIAL Nº 6

DICIEMBRE DE 2010

IIE – FCE

USAL

UNIVERSIDAD DEL SALVADOR

Facultad de Ciencias Económicas.

Instituto de Investigaciones Económicas

AUTORIDADES

RECTOR

Dr. Juan Alejandro Tobías

VICERRECTOR ACADÉMICO

Lic. Javier Alonso Hidalgo

VICERRECTOR ECONÓMICO A/C

Dr. Fernando Lucero Schmidt

VICERRECTOR DE INVESTIGACIÓN Y DESARROLLO

Dr. Fernando Lucero Schmidt

DECANO DE LA FACULTAD DE CIENCIAS ECONÓMICAS

Mag. Sergio García

DIRECTOR DEL INSTITUTO DE INVESTIGACIONES ECONÓMICAS

Mag. Juan Miguel Massot

MARCELO TORCUATO DE ALVEAR 1335 C1058AAU CIUDAD DE BUENOS AIRES, ARGENTINA

TEL +5411-4816-1904 http://www.ecousal.com.ar

IIE – FCE

USAL

SERIE ESTUDIOS ESPECIALES

NOTAS SOBRE LA ECONOMÍA GLOBAL: UN MUNDO EN TENSIÓN

JORGE EDUARDO VIÑAS*

Estudio Especial Nº 6

UNIVERSIDAD DEL SALVADOR Facultad de Ciencias Económicas.

Instituto de Investigaciones Económicas Marcelo Torcuato de Alvear 1335

C1058AAU Ciudad de Buenos Aires, Argentina. Diciembre de 2010

* Instituto de Investigaciones Económicas, Universidad del Salvador.

Este trabajo expresa exclusivamente las opiniones y juicios de valor del autor, los cuales no necesariamente reflejan los de la Universidad del Salvador, la Facultad de Ciencias Económicas, el Instituto de Investigaciones Económicas, ni los de sus autoridades. Igualmente, el autor agradece los oportunos comentarios y sugerencias de Juan Miguel Massot, Héctor Rubini y Gustavo Martin. Todo error y/u omisión subyacente es de exclusiva responsabilidad del autor.

Derechos de autor en trámite. Todos los derechos reservados. Pueden citarse secciones breves del texto mencionando debidamente la fuente.

IIE – FCE

USAL

Notas sobre la Economía Global: Un mundo en tensión.

Jorge Eduardo Viñas

Universidad del Salvador.

Facultad de Ciencias Económicas. Instituto de Investigaciones Económicas

Serie Estudios Especiales Nº 6

Diciembre de 2010.

JEL: E5, E6, F3, F4, G15

Notas sobre la Economía Global: Un mundo en tensión

Síntesis

La economía global post crisis ha ingresado en una etapa de alta complejidad, caracterizada por un elevado nivel de tensión en diversos frentes. Este estudio analiza dos de los focos de tensión detectados: el diseño e implementación de la política económica en EE.UU., y el manejo de la política cambiaria y comercial a nivel global. En ambos casos si bien no se advierten avances hacia soluciones de fondo, tampoco existen incentivos para rupturas definitivas. Se concluye que los encargados de la toma de decisiones a nivel global han decidido lidiar con las secuelas de la gran crisis financiera con la estrategia de “escape hacia adelante” a la espera de que el avance en el proceso de recuperación económica sea suficiente para que los problemas y tensiones se diluyan. Quedan planteadas las dudas de si con ello alcanzará para evitar contratiempos mayores.

Notes on the global economy: A stressed world.

Abstract

The global economy after the crisis has entered a stage of high complexity, characterized by a high level of tension on several fronts. This study examines two of the issues identified: the design and execution of U.S. economic policy, and management of exchange rate policy and global trade. In both cases, no significant progress has been made towards decisive solutions, but there are no incentives to final rupture either. As a conclusion, global policy-makers have decided to deal with the aftermath of the great financial crisis with a "escape forward" strategy, hoping that the ongoing economic recovery will be sufficient to overcome all the problems and tensions. Doubts are raised if this will be enough to avoid major setbacks.

Jorge Eduardo Viñas Universidad del Salvador

IIE – FCE

USAL

Índice Página

1. Introducción 1 2. Las etapas de la economía global post-crisis 2 3. Primer foco de tensión: El diseño e implementación de la política económica en EE.UU. 3 4. Segundo foco de tensión: El manejo de la política cambiaria y comercial a nivel global 15 5. Comentarios finales 21 Referencias 22

1

IIE – FCE

USAL

1. Introducción

La economía global post crisis ha ingresado en una etapa de alta complejidad, caracterizada por un elevado nivel de tensión en diversos frentes. La situación actual no parece revestir el grado de gravedad y urgencia de los primeros seis meses que siguieron a la quiebra de Lehman Brothers en septiembre de 2008, cuando el sistema económico-financiero internacional corría serio peligro de implosión de un momento a otro. Las medidas extraordinarias adoptadas por las autoridades de las principales economías del mundo, junto con la solidez y capacidad de reacción que evidenciaron los países emergentes, evitaron la debacle y no hay indicios de un regreso inminente a una situación crítica. Pero ello no quita que la dinámica reciente presente algunos factores de riesgo amenazantes que, si no reciben un tratamiento adecuado, pueden acarrear consecuencias negativas para la economía mundial a corto, mediano y largo plazo. A los fines analíticos, se han diferenciado cuatro grandes tópicos conflictivos:

a) el diseño e implementación de la política macroeconómica en EE.UU., bajo fuerte cuestionamiento en especial a partir del triunfo del Partido Republicano en las elecciones legislativas, y en otros países desarrollados;

b) el manejo de la política cambiaria y comercial, con EE.UU. y China como actores principales1,

pero que recientemente se ha generalizado al resto del mundo. c) la distribución de las pérdidas y del costo del ajuste de los países periféricos de Europa que

presentan situaciones financieras inviables. d) la regulación del sistema financiero, tanto en lo que concierne al funcionamiento eficiente del

sistema financiero en cada país, como a la coordinación global para evitar asimetrías y oportunidades de “arbitraje” regulatorio.

Este informe especial se propone analizar detalladamente los dos primeros tópicos –quedando los dos

restantes para una entrega posterior- con el objetivo de determinar sus causas, exponer las posturas opuestas, los posibles caminos de solución y las consecuencias en caso de que no se alcancen resultados satisfactorios.

La conclusión básica a la que se llega es que, no habiendo soluciones sencillas para las secuelas que ha

dejado la gran crisis financiera, no se advierte la existencia de voluntad por parte de los líderes y autoridades con poder de decisión para avanzar en el corto plazo con soluciones de fondo, que requieren negociaciones complejas, así como también asumir pérdidas económicas y costos políticos. Por lo tanto, en todos los frentes conflictivos se impone la estrategia de posponer las soluciones para el futuro, buscando mientras tanto por todos los medios manejar las tensiones para evitar llegar a situaciones de ruptura. En este contexto, el hecho de que ninguna de las partes tenga incentivos suficientes como para optar por una salida “no cooperativa” constituye un factor tranquilizador. El principal riesgo es que una recaída de la economía global recesión –evento de baja probabilidad actualmente pero que no se puede descartar por completo- podría alterar dichos incentivos y alentar comportamientos que deriven en situaciones disruptivas.

1 Otras monedas fuertes a nivel global, como el Euro y el Yen, muchas veces han quedado atrapadas en el fuego cruzado entre

EE.UU. y China. Esto se debe a que, por problemas específicos de Europa y Japón, los respectivos bancos centrales han visto

limitado su margen de maniobra en materia cambiaria. En el caso de Europa, por las restricciones institucionales que surgen de los

acuerdos y reglamentos constitutivos de la Eurozona, y por la necesidad del Banco Central Europeo, una institución nueva, de ganar reputación. En el caso de Japón, debido a las anomalías en el funcionamiento del sistema monetario y financiero,

consecuencia de la situación de deflación crónica que arrastra.

2

IIE – FCE

USAL

2. Las etapas de la economía global post-crisis. En primer lugar, se distinguen tres etapas en la evolución de la economía global desde el estallido de la

crisis financiera internacional: 1) Pánico y respuesta coordinada de políticas económicas expansivas (fines de 2008 y primer

semestre de 2009). En esta primera etapa, el pánico tras la quiebra de Lehman de Lehman Brothers y el temor a una depresión global dio lugar a una fuerte respuesta coordinada de expansión fiscal y monetaria en todo el mundo. El protagonismo del G20 en la coordinación global de políticas económicas por aquel entonces –primer semestre de 2009- generó una ola de optimismo respecto a su eventual transformación en el órgano de un nuevo gobierno económico mundial.

2) Recuperación global sincronizada y preocupación por el “exit-strategy” (segundo semestre de 2009 y principios de 2010) La recuperación sincronizada que experimentó la economía global a fines de 2009 y principios de 2010, alimentó expectativas de que, contra todos los pronósticos previos, se estuviera logrando una recuperación en forma de “V”, que permitiría superar la crisis totalmente sin que subsistan consecuencias duraderas. Esta sensación de euforia prematura provocó un giro en el foco del debate hacia cual debería ser la mejor forma de empezar a retirar los estímulos extraordinarios para prevenir la gestación de un proceso inflacionario, minimizando al mismo tiempo el riesgo de imponer un freno al nivel de actividad. En esta etapa se empiezan a asomar diferencias dentro de la comunidad internacional entre los que urgían a empezar a reducir los estímulos monetarios y aquellos que clamaban que era demasiado apresurado y que se ahogaría la recuperación global2.

3) Riesgo de “double-dip” en el mundo desarrollado, crisis de deuda en Europa y

“decoupling” de países emergentes generan incentivos divergentes que provocan múltiples focos de tensión a nivel global (desde mediados de 2010)

Con el transcurso del año 2010, la euforia por la supuesta recuperación en “V” se fue desvaneciendo en la medida que los indicadores económicos en los países desarrollados fueron reflejando una pronunciada desaceleración. Este fenómeno sumado a (y probablemente también exacerbado por) las consecuencias de la crisis de deuda soberana en los países periféricos de la Zona del Euro, provocaron que las expectativas de los agentes económicos mutaran hacia el riesgo de una recaída en recesión. Al mismo tiempo, las economías emergentes se vieron sólo marginalmente afectadas por la reaparición de las dificultades en el mundo desarrollado y sostuvieron la tendencia expansiva que arrastraban desde mediados de 2009. Esto introdujo incentivos divergentes entre países desarrollados y emergentes, rompiendo el clima de coincidencia en el ámbito del G20. De esta forma queda configurado un escenario complejo con múltiples frentes de tensión que se pasa a analizar a continuación.

2 Por ese entonces también comienzan a advertirse diferencias en otros temas, como por ejemplo en materia de regulación financiera, donde surgen desacuerdos sobre la forma de lidiar con el riesgo moral en el sistema bancario con garantía de depósitos,

los límites al apalancamiento excesivo y los topes a remuneraciones y bonus de los ejecutivos.

3

IIE – FCE

USAL

3. Primer foco de tensión: El diseño e implementación de la política económica en

EE.UU.

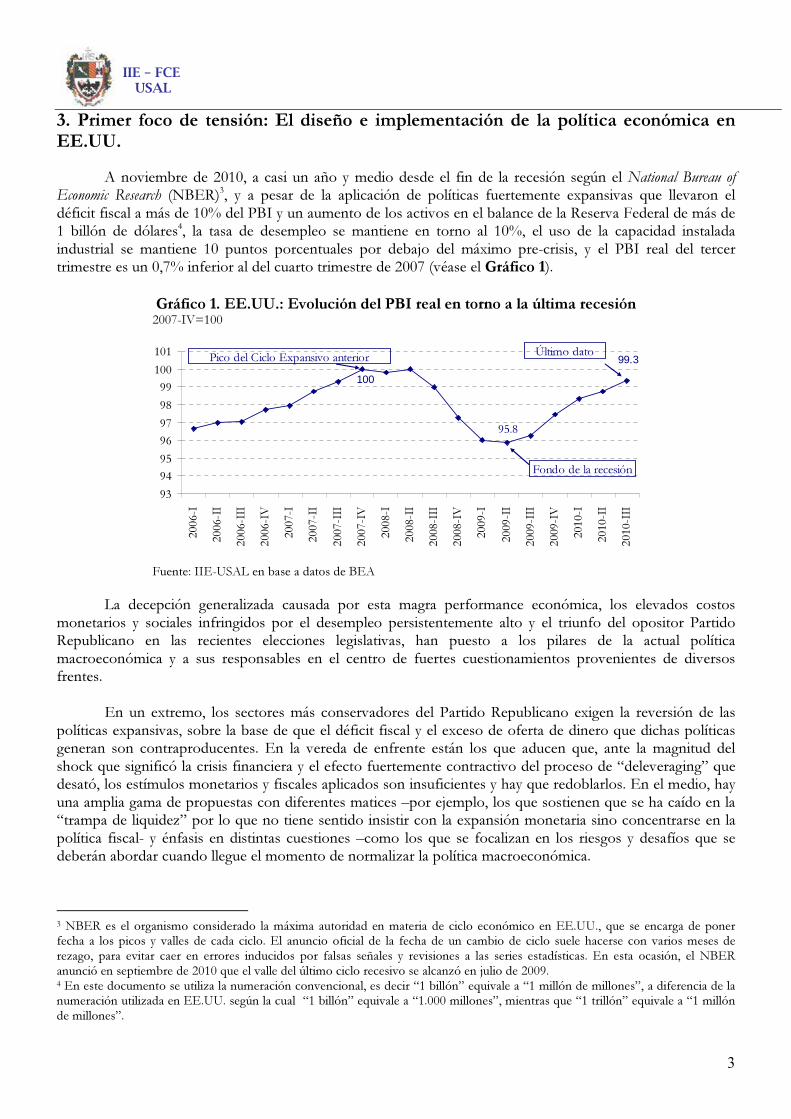

A noviembre de 2010, a casi un año y medio desde el fin de la recesión según el National Bureau of Economic Research (NBER)3, y a pesar de la aplicación de políticas fuertemente expansivas que llevaron el déficit fiscal a más de 10% del PBI y un aumento de los activos en el balance de la Reserva Federal de más de 1 billón de dólares4, la tasa de desempleo se mantiene en torno al 10%, el uso de la capacidad instalada industrial se mantiene 10 puntos porcentuales por debajo del máximo pre-crisis, y el PBI real del tercer trimestre es un 0,7% inferior al del cuarto trimestre de 2007 (véase el Gráfico 1).

Gráfico 1. EE.UU.: Evolución del PBI real en torno a la última recesión

2007-IV=100

93

94

95

96

97

98

99

100

101

2006-I

2006-II

2006-III

2006-IV

2007-I

2007-II

2007-III

2007-IV

2008-I

2008-II

2008-III

2008-IV

2009-I

2009-II

2009-III

2009-IV

2010-I

2010-II

2010-III

Pico del Ciclo Expansivo anterior

Fondo de la recesión

95.8

100

Último dato99.3

Fuente: IIE-USAL en base a datos de BEA

La decepción generalizada causada por esta magra performance económica, los elevados costos

monetarios y sociales infringidos por el desempleo persistentemente alto y el triunfo del opositor Partido Republicano en las recientes elecciones legislativas, han puesto a los pilares de la actual política macroeconómica y a sus responsables en el centro de fuertes cuestionamientos provenientes de diversos frentes.

En un extremo, los sectores más conservadores del Partido Republicano exigen la reversión de las

políticas expansivas, sobre la base de que el déficit fiscal y el exceso de oferta de dinero que dichas políticas generan son contraproducentes. En la vereda de enfrente están los que aducen que, ante la magnitud del shock que significó la crisis financiera y el efecto fuertemente contractivo del proceso de “deleveraging” que desató, los estímulos monetarios y fiscales aplicados son insuficientes y hay que redoblarlos. En el medio, hay una amplia gama de propuestas con diferentes matices –por ejemplo, los que sostienen que se ha caído en la “trampa de liquidez” por lo que no tiene sentido insistir con la expansión monetaria sino concentrarse en la política fiscal- y énfasis en distintas cuestiones –como los que se focalizan en los riesgos y desafíos que se deberán abordar cuando llegue el momento de normalizar la política macroeconómica.

3 NBER es el organismo considerado la máxima autoridad en materia de ciclo económico en EE.UU., que se encarga de poner fecha a los picos y valles de cada ciclo. El anuncio oficial de la fecha de un cambio de ciclo suele hacerse con varios meses de

rezago, para evitar caer en errores inducidos por falsas señales y revisiones a las series estadísticas. En esta ocasión, el NBER

anunció en septiembre de 2010 que el valle del último ciclo recesivo se alcanzó en julio de 2009. 4 En este documento se utiliza la numeración convencional, es decir “1 billón” equivale a “1 millón de millones”, a diferencia de la numeración utilizada en EE.UU. según la cual “1 billón” equivale a “1.000 millones”, mientras que “1 trillón” equivale a “1 millón

de millones”.

4

IIE – FCE

USAL

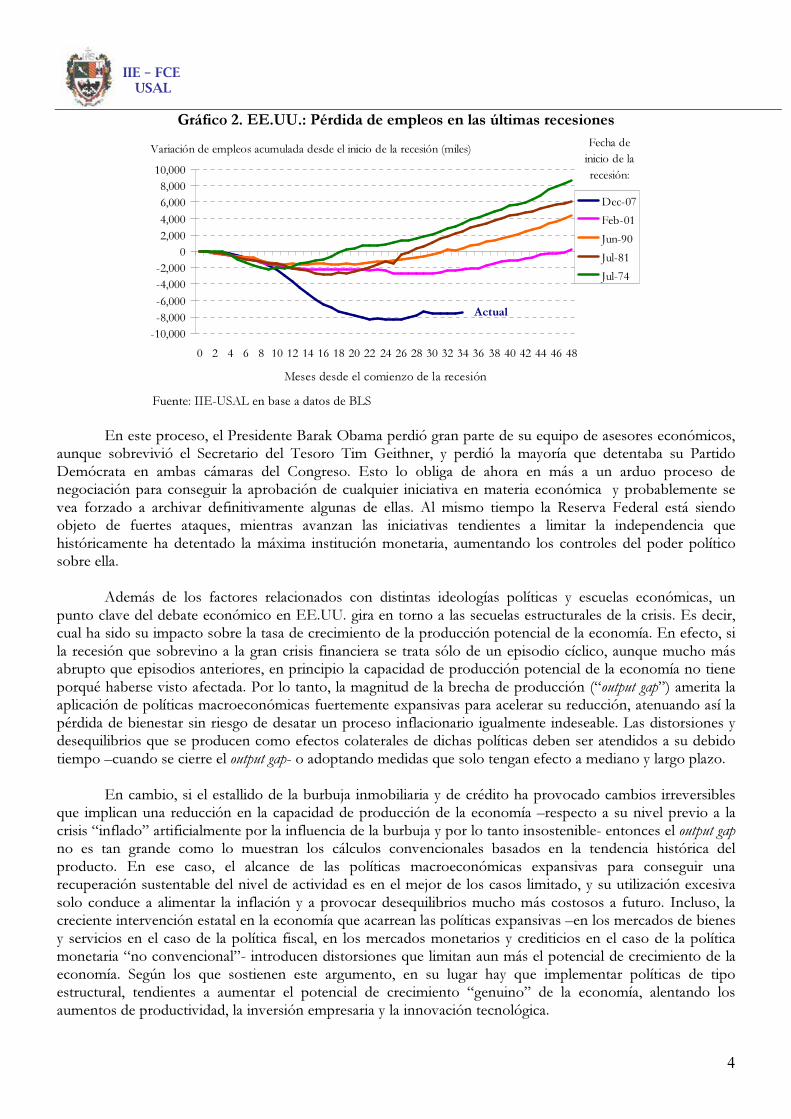

Gráfico 2. EE.UU.: Pérdida de empleos en las últimas recesiones

Variación de empleos acumulada desde el inicio de la recesión (miles)

-10,000

-8,000

-6,000

-4,000

-2,000

0

2,000

4,000

6,000

8,000

10,000

0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 32 34 36 38 40 42 44 46 48

Meses desde el comienzo de la recesión

Dec-07

Feb-01

Jun-90

Jul-81

Jul-74

Actual

Fecha de

inicio de la

recesión:

Fuente: IIE-USAL en base a datos de BLS

En este proceso, el Presidente Barak Obama perdió gran parte de su equipo de asesores económicos,

aunque sobrevivió el Secretario del Tesoro Tim Geithner, y perdió la mayoría que detentaba su Partido Demócrata en ambas cámaras del Congreso. Esto lo obliga de ahora en más a un arduo proceso de negociación para conseguir la aprobación de cualquier iniciativa en materia económica y probablemente se vea forzado a archivar definitivamente algunas de ellas. Al mismo tiempo la Reserva Federal está siendo objeto de fuertes ataques, mientras avanzan las iniciativas tendientes a limitar la independencia que históricamente ha detentado la máxima institución monetaria, aumentando los controles del poder político sobre ella.

Además de los factores relacionados con distintas ideologías políticas y escuelas económicas, un

punto clave del debate económico en EE.UU. gira en torno a las secuelas estructurales de la crisis. Es decir, cual ha sido su impacto sobre la tasa de crecimiento de la producción potencial de la economía. En efecto, si la recesión que sobrevino a la gran crisis financiera se trata sólo de un episodio cíclico, aunque mucho más abrupto que episodios anteriores, en principio la capacidad de producción potencial de la economía no tiene porqué haberse visto afectada. Por lo tanto, la magnitud de la brecha de producción (“output gap”) amerita la aplicación de políticas macroeconómicas fuertemente expansivas para acelerar su reducción, atenuando así la pérdida de bienestar sin riesgo de desatar un proceso inflacionario igualmente indeseable. Las distorsiones y desequilibrios que se producen como efectos colaterales de dichas políticas deben ser atendidos a su debido tiempo –cuando se cierre el output gap- o adoptando medidas que solo tengan efecto a mediano y largo plazo.

En cambio, si el estallido de la burbuja inmobiliaria y de crédito ha provocado cambios irreversibles

que implican una reducción en la capacidad de producción de la economía –respecto a su nivel previo a la crisis “inflado” artificialmente por la influencia de la burbuja y por lo tanto insostenible- entonces el output gap no es tan grande como lo muestran los cálculos convencionales basados en la tendencia histórica del producto. En ese caso, el alcance de las políticas macroeconómicas expansivas para conseguir una recuperación sustentable del nivel de actividad es en el mejor de los casos limitado, y su utilización excesiva solo conduce a alimentar la inflación y a provocar desequilibrios mucho más costosos a futuro. Incluso, la creciente intervención estatal en la economía que acarrean las políticas expansivas –en los mercados de bienes y servicios en el caso de la política fiscal, en los mercados monetarios y crediticios en el caso de la política monetaria “no convencional”- introducen distorsiones que limitan aun más el potencial de crecimiento de la economía. Según los que sostienen este argumento, en su lugar hay que implementar políticas de tipo estructural, tendientes a aumentar el potencial de crecimiento “genuino” de la economía, alentando los aumentos de productividad, la inversión empresaria y la innovación tecnológica.

5

IIE – FCE

USAL

El debate tiende a oscurecerse por las dificultades que presenta la medición de la capacidad de producción potencial, que se complica mucho más ante eventos que pueden representar quiebres en las tendencias de mediano y largo plazo pero que no son fehacientemente comprobables en lo inmediato. Más aun, algunos estudios muestran que en general se tiende a sobreestimar el impacto negativo de las crisis profundas como la última gran crisis financiera sobre el nivel de producto potencial. A. Posen5, al argumentar a favor de redoblar las políticas expansivas en el Reino Unido en particular y en los países desarrollados en general, cita el caso de Japón tras la explosión de la burbuja inmobiliaria en los ’90. Según sus conclusiones, la subestimación sistemática del nivel de producto potencial llevó al Banco de Japón a retirar las políticas expansivas antes de tiempo en forma recurrente por un temor infundado a sus consecuencias inflacionarias, condenando a la economía japonesa al estancamiento estructural que arrastra hace dos décadas.

En el caso actual de EE.UU., parece difícil que la crisis financiera no tenga algunas consecuencias

estructurales de carácter permanente. El sobre-dimensionamiento que habían alcanzado los sectores más estrechamente asociados con la burbuja inmobiliaria y crediticia -el sector financiero y el de la construcción- torna improbable que, tras el estallido de la misma, esos sectores puedan recuperar el nivel de actividad y empleo del año 2007 por un largo tiempo. Tampoco parece probable que, teniendo en cuenta la elevada incidencia que ambos sectores habían alcanzado en la economía de EE.UU., otros sectores económicos puedan en el corto y mediano plazo reemplazarlos y compensar la disminución de empleo y producto que su inevitable contracción generan.

Analizando la evolución del empleo total y por sector en los últimos ciclos económicos, se advierte

que los sectores más identificados con la burbuja –como los servicios financieros, el sector inmobiliario, el comercio minorista y la construcción- explican buena parte de la creación neta de empleos en la última expansión 2002-2008 y son los principales componentes de la caída de 7 millones de puestos de trabajo desde el inicio de la última recesión. El aumento del empleo en estos sectores vino a sustituir empleos industriales que vienen disminuyendo consistentemente, salvo breves lapsos- desde 1980, producto del proceso de tercerización hacia otros países –emergentes de Asia fundamentalmente- que ha atravesado la industria estadounidense. También se observa el aumento relativamente constante del empleo que registran los sectores gubernamentales.

Con estos datos, parece sencillo argumentar que tras la crisis el desempleo estructural en EE.UU. ha

aumentado, por lo que la tasa de natural de desempleo, aquella que no provoca una aceleración de la inflación y que es consistente con el nivel de producto potencial de la economía6, ya no se ubica en torno al 5% como muchas estimaciones arrojaban hasta 2007 sino que es una cifra superior7. No obstante, ello no implica que con un crecimiento del PBI real que sólo promedió algo más del 2% anual desde la salida de la recesión y cuyo nivel se ubica 0,7% por debajo del máximo de 2007, la economía estadounidense esté cerca de cerrar el

5 Véase Posen, Adam, “The case for doing more”, Speech to the Hull and Humber Chamber of Commerce, Industry and Shipping, KC Stadium, Hull, UK, 28 September 2010, en http://www.bankofengland.co.uk/publications/speeches/2010/speech449.pdf 6 Que en la bibliografía económica se la denomina con la sigla NAIRU: “non-accellerating-inflation rate of unemployment”. Para una discusión metodológica sobre su forma de cálculo, véase Dickens, William T. (2009). "A New Method for Estimating Time Variation in the NAIRU," in Jeff Fuhrer, Jane S. Little, Yolanda K. Kodrzycki, and Giovanni P. Olivei, eds., Understanding Inflation and the Implications for Monetary Policy: A Phillips Curve Retrospective. Cambridge, Mass.: MIT Press, pp. 205-28. En Internet: http://www.brookings.edu/~/media/Files/rc/papers/2009/07_unemployment_dickens/07_unemployment_dickens.pdf 7 Por ejemplo, los cálculos realizados por miembros del staff técnico del FMI arrojan un aumento de 1,5 puntos porcentuales -de 5% a 6,5%- en la tasa de desempleo de equilibrio de EE.UU. entre 2007 y 2010. Véase Dowling, Thomas, Marcello Estevão, and Evridiki Tsounta (2010). "The Great Recession and Structural Unemployment " in International Monetary Fund Country Report, 10-248. Washington: IMF, July, pp. 4-13. En Internet: http://www.imf.org/external/pubs/ft/scr/2010/cr10248.pdf

6

IIE – FCE

USAL

output gap8. Un elemento que no debe subestimarse es el aumento de productividad que están logrando las

empresas estadounidenses que, además de verificarse en las cifras oficiales de productividad, se reflejan en la fuerte recuperación que han experimentado las ganancias corporativas9.

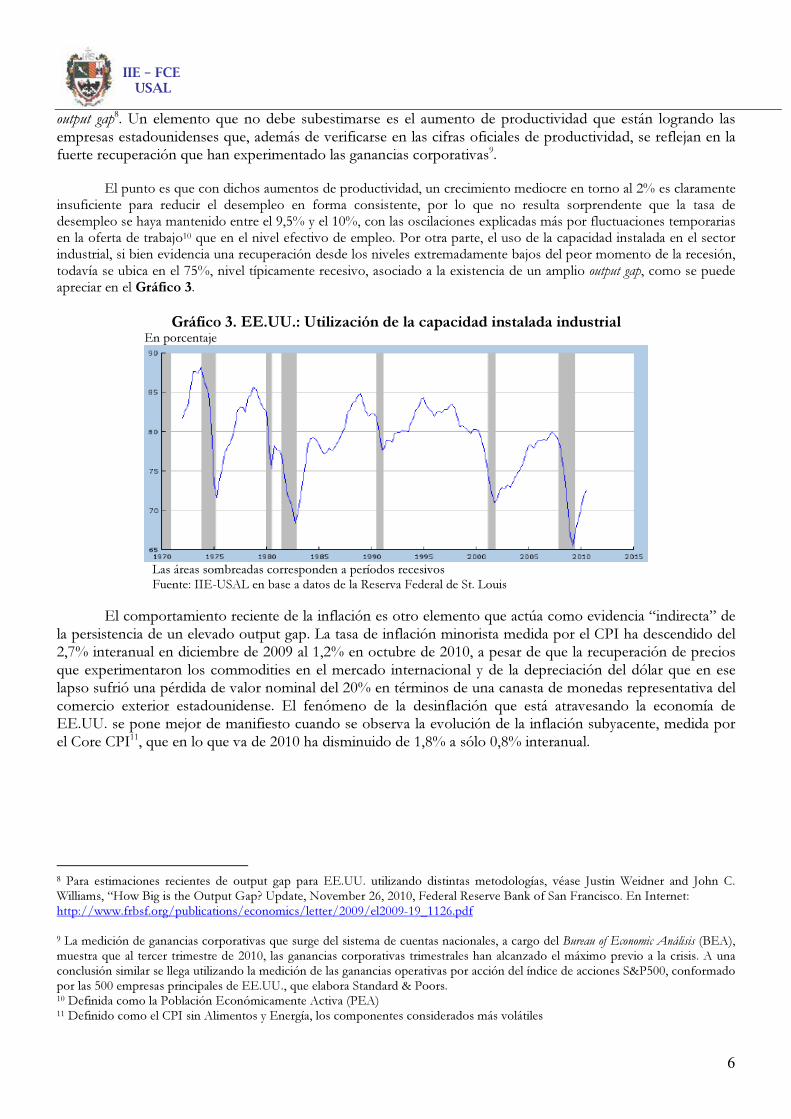

El punto es que con dichos aumentos de productividad, un crecimiento mediocre en torno al 2% es claramente insuficiente para reducir el desempleo en forma consistente, por lo que no resulta sorprendente que la tasa de desempleo se haya mantenido entre el 9,5% y el 10%, con las oscilaciones explicadas más por fluctuaciones temporarias en la oferta de trabajo10 que en el nivel efectivo de empleo. Por otra parte, el uso de la capacidad instalada en el sector industrial, si bien evidencia una recuperación desde los niveles extremadamente bajos del peor momento de la recesión, todavía se ubica en el 75%, nivel típicamente recesivo, asociado a la existencia de un amplio output gap, como se puede apreciar en el Gráfico 3.

Gráfico 3. EE.UU.: Utilización de la capacidad instalada industrial En porcentaje

Las áreas sombreadas corresponden a períodos recesivos Fuente: IIE-USAL en base a datos de la Reserva Federal de St. Louis

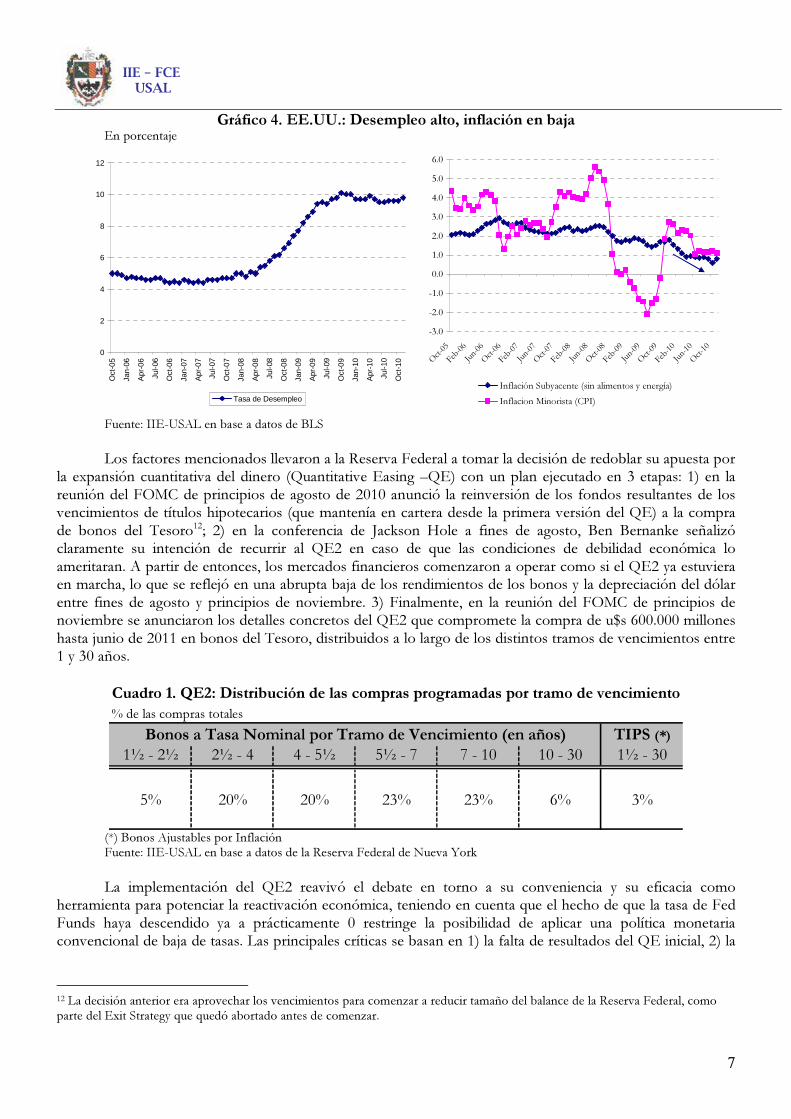

El comportamiento reciente de la inflación es otro elemento que actúa como evidencia “indirecta” de la persistencia de un elevado output gap. La tasa de inflación minorista medida por el CPI ha descendido del 2,7% interanual en diciembre de 2009 al 1,2% en octubre de 2010, a pesar de que la recuperación de precios que experimentaron los commodities en el mercado internacional y de la depreciación del dólar que en ese lapso sufrió una pérdida de valor nominal del 20% en términos de una canasta de monedas representativa del comercio exterior estadounidense. El fenómeno de la desinflación que está atravesando la economía de EE.UU. se pone mejor de manifiesto cuando se observa la evolución de la inflación subyacente, medida por el Core CPI11, que en lo que va de 2010 ha disminuido de 1,8% a sólo 0,8% interanual.

8 Para estimaciones recientes de output gap para EE.UU. utilizando distintas metodologías, véase Justin Weidner and John C. Williams, “How Big is the Output Gap? Update, November 26, 2010, Federal Reserve Bank of San Francisco. En Internet: http://www.frbsf.org/publications/economics/letter/2009/el2009-19_1126.pdf 9 La medición de ganancias corporativas que surge del sistema de cuentas nacionales, a cargo del Bureau of Economic Análisis (BEA), muestra que al tercer trimestre de 2010, las ganancias corporativas trimestrales han alcanzado el máximo previo a la crisis. A una conclusión similar se llega utilizando la medición de las ganancias operativas por acción del índice de acciones S&P500, conformado por las 500 empresas principales de EE.UU., que elabora Standard & Poors. 10 Definida como la Población Económicamente Activa (PEA) 11 Definido como el CPI sin Alimentos y Energía, los componentes considerados más volátiles

7

IIE – FCE

USAL

Gráfico 4. EE.UU.: Desempleo alto, inflación en baja En porcentaje

-3.0

-2.0

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

Oc t- 05

F eb -0 6

J un -0 6

Oc t- 06

F eb -0 7

J un -0 7

Oc t- 07

F eb -0 8

J un -0 8

Oc t- 08

F eb -0 9

J un -0 9

Oc t- 09

F eb -1 0

J un -1 0

Oc t- 10

Inflación Subyacente (sin alimentos y energía)

Inflacion Minorista (CPI)

0

2

4

6

8

10

12

Oct

-05

Jan-

06

Apr

-06

Jul-0

6

Oct

-06

Jan-

07

Apr

-07

Jul-0

7

Oct

-07

Jan-

08

Apr

-08

Jul-0

8

Oct

-08

Jan-

09

Apr

-09

Jul-0

9

Oct

-09

Jan-

10

Apr

-10

Jul-1

0

Oct

-10

Tasa de Desempleo

Fuente: IIE-USAL en base a datos de BLS

Los factores mencionados llevaron a la Reserva Federal a tomar la decisión de redoblar su apuesta por

la expansión cuantitativa del dinero (Quantitative Easing –QE) con un plan ejecutado en 3 etapas: 1) en la reunión del FOMC de principios de agosto de 2010 anunció la reinversión de los fondos resultantes de los vencimientos de títulos hipotecarios (que mantenía en cartera desde la primera versión del QE) a la compra de bonos del Tesoro12; 2) en la conferencia de Jackson Hole a fines de agosto, Ben Bernanke señalizó claramente su intención de recurrir al QE2 en caso de que las condiciones de debilidad económica lo ameritaran. A partir de entonces, los mercados financieros comenzaron a operar como si el QE2 ya estuviera en marcha, lo que se reflejó en una abrupta baja de los rendimientos de los bonos y la depreciación del dólar entre fines de agosto y principios de noviembre. 3) Finalmente, en la reunión del FOMC de principios de noviembre se anunciaron los detalles concretos del QE2 que compromete la compra de u$s 600.000 millones hasta junio de 2011 en bonos del Tesoro, distribuidos a lo largo de los distintos tramos de vencimientos entre 1 y 30 años.

Cuadro 1. QE2: Distribución de las compras programadas por tramo de vencimiento

% de las compras totales

TIPS (*)

1½ - 2½ 2½ - 4 4 - 5½ 5½ - 7 7 - 10 10 - 30 1½ - 30

5% 20% 20% 23% 23% 6% 3%

Bonos a Tasa Nominal por Tramo de Vencimiento (en años)

(*) Bonos Ajustables por Inflación Fuente: IIE-USAL en base a datos de la Reserva Federal de Nueva York

La implementación del QE2 reavivó el debate en torno a su conveniencia y su eficacia como

herramienta para potenciar la reactivación económica, teniendo en cuenta que el hecho de que la tasa de Fed Funds haya descendido ya a prácticamente 0 restringe la posibilidad de aplicar una política monetaria convencional de baja de tasas. Las principales críticas se basan en 1) la falta de resultados del QE inicial, 2) la

12 La decisión anterior era aprovechar los vencimientos para comenzar a reducir tamaño del balance de la Reserva Federal, como

parte del Exit Strategy que quedó abortado antes de comenzar.

8

IIE – FCE

USAL

impotencia de la política monetaria en un contexto de trampa de liquidez y 3) las distorsiones que genera y los dilemas que plantea para el momento en que se deba normalizar la política monetaria.

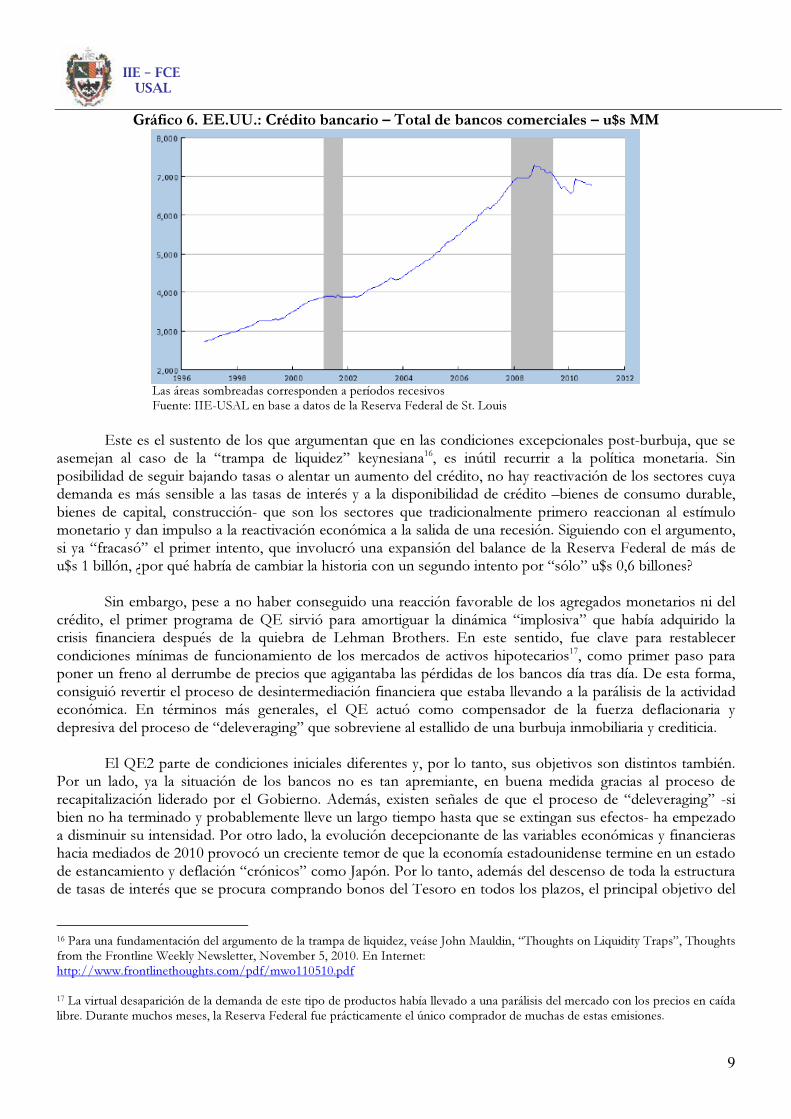

El primer programa de expansión monetaria cuantitativa de la Reserva Federal13 se había focalizado

principalmente en la compra de activos hipotecarios14, como mecanismo para estabilizar un mercado que había quedado absolutamente arrasado por el desplome de precios y el aumento de la morosidad e incobrabilidad que sobrevino al estallido de la burbuja inmobiliaria y crediticia. También incluyó en menor magnitud compras de bonos del Tesoro. En términos agregados, la ejecución del programa aumentó los activos en el balance de la Reserva Federal de u$s 0,9 billones a u$s 1,9 billones entre septiembre de 2008 y marzo de 2009. Sin embargo, la mayor parte de la expansión de la base monetaria (BM) que se generó como contrapartida terminó incrementando las reservas del sistema financiero, con un efecto imperceptible sobre los agregados monetarios más amplios, mientras que el stock de crédito bancario continuó disminuyendo. De esta forma, el multiplicador monetario se desplomó y el mecanismo de transmisión de la política monetaria quedó prácticamente interrumpido.

Gráfico 5. EE.UU.: Multiplicador Monetario M1 (M1/BM)

Las áreas sombreadas corresponden a períodos recesivos Fuente: IIE-USAL en base a datos de la Reserva Federal de St. Louis

El problema de la falta de reacción del crédito ante el estímulo monetario no se limita a una cuestión de oferta

sino también de demanda. Por un lado, existió una decisión de los bancos de aprovechar la expansión monetaria de la Fed para aumentar su posición de liquidez y no priorizar el aumento de la cartera de préstamos15, derivada de la necesidad de “curarse en salud” tras los excesos que llevaron a muchos de ellos a una situación de virtual insolvencia. Pero del otro lado del mostrador también se advierte una escasez de tomadores de crédito, sea por el excesivo nivel de endeudamiento de muchas familias, o a nivel empresario por la falta de aplicación de fondos por falta de oportunidades de inversión, en algunos sectores por exceso de capacidad (el sector de la construcción y el automotriz son los más emblemáticos) en muchos otros por incertidumbre respecto a la rentabilidad futura.

13 Ben Bernanke sostiene que el uso del término “quantitative easing” (QE, expansión cuantitativa) para referirse a las políticas de la

Reserva Federal es inapropiado. Según él, quantitative easing se refiere típicamente a las políticas que buscan tener efecto a través de

la modificación en la cantidad de reservas bancarias, un canal que a su juicio es relativamente débil. En cambio, la compra de activos financieros opera modificando los rendimientos de los activos adquiridos y, a través de los efectos substitución en los

portafolios de los inversores, sobre un rango más amplio de activos. (Véase Bernanke, Ben, “Rebalancing the Global Recovery”,

remarks at the Sixth European Central Bank Central Banking Conference, Frankfurt, Germany, November 19, 2010). Una

denominación alternativa para las políticas no convencionales de la Reserva Federal es “Large Scale Asset Purchases” (LSAP), es decir, “Compra de Activos a Gran Escala”. 14 Principalmente instrumentos de deuda emitidos por Fannie Mae y Freddie Mac, las agencias hipotecarias de capital mixto que

fueron absorbidas por el Gobierno en plena crisis. 15 Las políticas de otorgamiento de préstamos establecidas por los bancos mantuvieron un sesgo crecientemente restrictivo, según los relevamientos trimestrales que efectúa la Reserva Federal entre los encargados de departamentos de crédito de las entidades

financieras.

9

IIE – FCE

USAL

Gráfico 6. EE.UU.: Crédito bancario – Total de bancos comerciales – u$s MM

Las áreas sombreadas corresponden a períodos recesivos Fuente: IIE-USAL en base a datos de la Reserva Federal de St. Louis

Este es el sustento de los que argumentan que en las condiciones excepcionales post-burbuja, que se

asemejan al caso de la “trampa de liquidez” keynesiana16, es inútil recurrir a la política monetaria. Sin posibilidad de seguir bajando tasas o alentar un aumento del crédito, no hay reactivación de los sectores cuya demanda es más sensible a las tasas de interés y a la disponibilidad de crédito –bienes de consumo durable, bienes de capital, construcción- que son los sectores que tradicionalmente primero reaccionan al estímulo monetario y dan impulso a la reactivación económica a la salida de una recesión. Siguiendo con el argumento, si ya “fracasó” el primer intento, que involucró una expansión del balance de la Reserva Federal de más de u$s 1 billón, ¿por qué habría de cambiar la historia con un segundo intento por “sólo” u$s 0,6 billones?

Sin embargo, pese a no haber conseguido una reacción favorable de los agregados monetarios ni del crédito, el primer programa de QE sirvió para amortiguar la dinámica “implosiva” que había adquirido la crisis financiera después de la quiebra de Lehman Brothers. En este sentido, fue clave para restablecer condiciones mínimas de funcionamiento de los mercados de activos hipotecarios17, como primer paso para poner un freno al derrumbe de precios que agigantaba las pérdidas de los bancos día tras día. De esta forma, consiguió revertir el proceso de desintermediación financiera que estaba llevando a la parálisis de la actividad económica. En términos más generales, el QE actuó como compensador de la fuerza deflacionaria y depresiva del proceso de “deleveraging” que sobreviene al estallido de una burbuja inmobiliaria y crediticia.

El QE2 parte de condiciones iniciales diferentes y, por lo tanto, sus objetivos son distintos también. Por un lado, ya la situación de los bancos no es tan apremiante, en buena medida gracias al proceso de recapitalización liderado por el Gobierno. Además, existen señales de que el proceso de “deleveraging” -si bien no ha terminado y probablemente lleve un largo tiempo hasta que se extingan sus efectos- ha empezado a disminuir su intensidad. Por otro lado, la evolución decepcionante de las variables económicas y financieras hacia mediados de 2010 provocó un creciente temor de que la economía estadounidense termine en un estado de estancamiento y deflación “crónicos” como Japón. Por lo tanto, además del descenso de toda la estructura de tasas de interés que se procura comprando bonos del Tesoro en todos los plazos, el principal objetivo del

16 Para una fundamentación del argumento de la trampa de liquidez, veáse John Mauldin, “Thoughts on Liquidity Traps”, Thoughts from the Frontline Weekly Newsletter, November 5, 2010. En Internet: http://www.frontlinethoughts.com/pdf/mwo110510.pdf 17 La virtual desaparición de la demanda de este tipo de productos había llevado a una parálisis del mercado con los precios en caída libre. Durante muchos meses, la Reserva Federal fue prácticamente el único comprador de muchas de estas emisiones.

10

IIE – FCE

USAL

QE2 apunta a influir en las expectativas de los agentes económicos. Esto es, garantizarles que la Reserva Federal posee las herramientas y está dispuesto a hacer todo lo que esté a su alcance para evitar que la economía de EE.UU. caiga en la deflación.

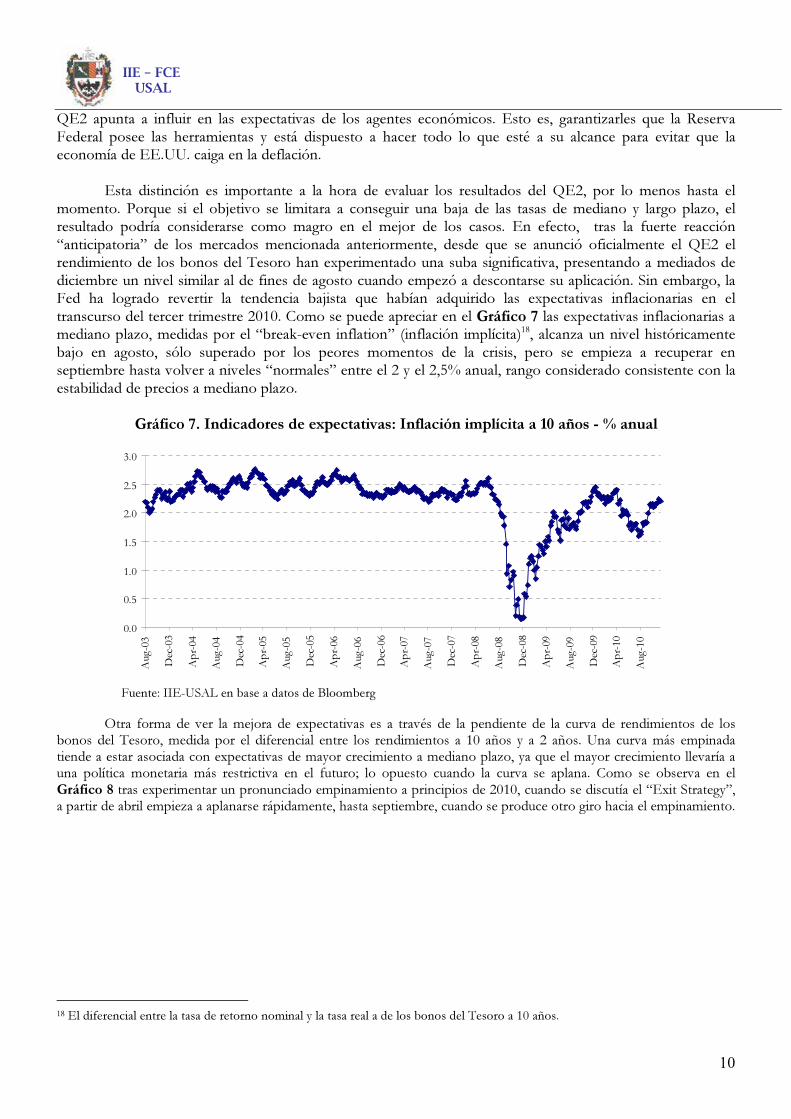

Esta distinción es importante a la hora de evaluar los resultados del QE2, por lo menos hasta el

momento. Porque si el objetivo se limitara a conseguir una baja de las tasas de mediano y largo plazo, el resultado podría considerarse como magro en el mejor de los casos. En efecto, tras la fuerte reacción “anticipatoria” de los mercados mencionada anteriormente, desde que se anunció oficialmente el QE2 el rendimiento de los bonos del Tesoro han experimentado una suba significativa, presentando a mediados de diciembre un nivel similar al de fines de agosto cuando empezó a descontarse su aplicación. Sin embargo, la Fed ha logrado revertir la tendencia bajista que habían adquirido las expectativas inflacionarias en el transcurso del tercer trimestre 2010. Como se puede apreciar en el Gráfico 7 las expectativas inflacionarias a mediano plazo, medidas por el “break-even inflation” (inflación implícita)18, alcanza un nivel históricamente bajo en agosto, sólo superado por los peores momentos de la crisis, pero se empieza a recuperar en septiembre hasta volver a niveles “normales” entre el 2 y el 2,5% anual, rango considerado consistente con la estabilidad de precios a mediano plazo.

Gráfico 7. Indicadores de expectativas: Inflación implícita a 10 años - % anual

0.0

0.5

1.0

1.5

2.0

2.5

3.0

Aug-03

Dec-03

Apr-04

Aug-04

Dec-04

Apr-05

Aug-05

Dec-05

Apr-06

Aug-06

Dec-06

Apr-07

Aug-07

Dec-07

Apr-08

Aug-08

Dec-08

Apr-09

Aug-09

Dec-09

Apr-10

Aug-10

Fuente: IIE-USAL en base a datos de Bloomberg

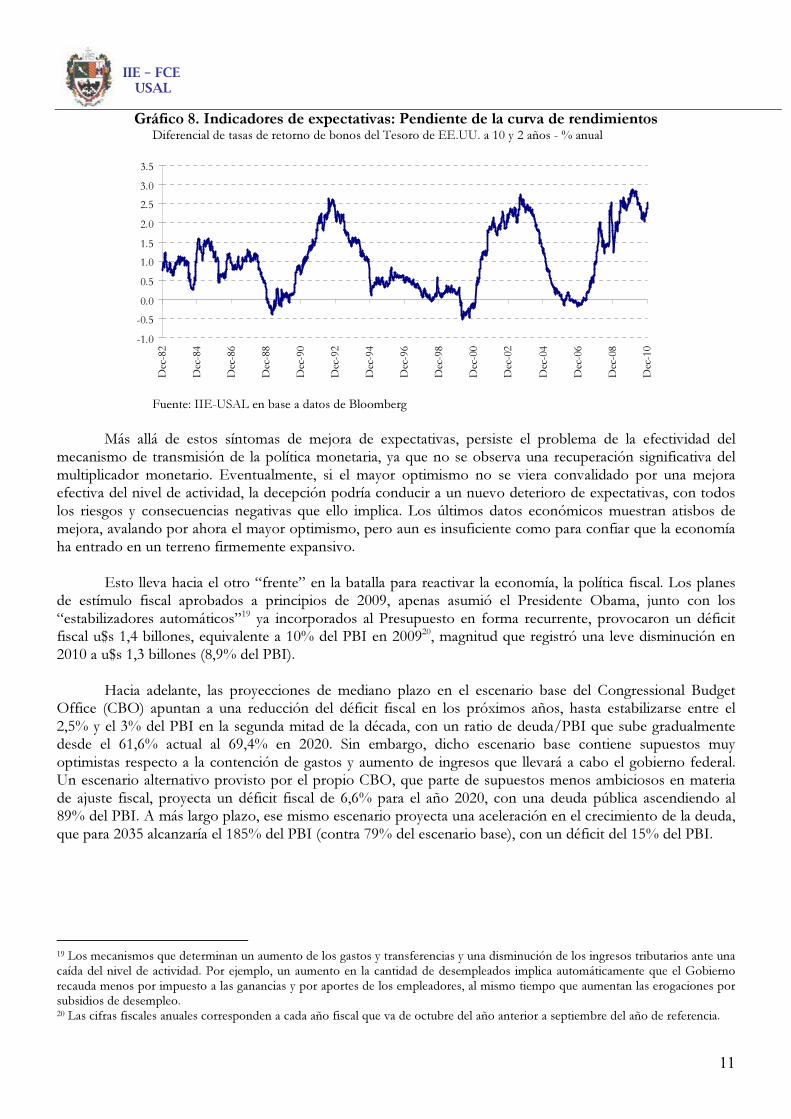

Otra forma de ver la mejora de expectativas es a través de la pendiente de la curva de rendimientos de los bonos del Tesoro, medida por el diferencial entre los rendimientos a 10 años y a 2 años. Una curva más empinada tiende a estar asociada con expectativas de mayor crecimiento a mediano plazo, ya que el mayor crecimiento llevaría a una política monetaria más restrictiva en el futuro; lo opuesto cuando la curva se aplana. Como se observa en el Gráfico 8 tras experimentar un pronunciado empinamiento a principios de 2010, cuando se discutía el “Exit Strategy”, a partir de abril empieza a aplanarse rápidamente, hasta septiembre, cuando se produce otro giro hacia el empinamiento.

18 El diferencial entre la tasa de retorno nominal y la tasa real a de los bonos del Tesoro a 10 años.

11

IIE – FCE

USAL

Gráfico 8. Indicadores de expectativas: Pendiente de la curva de rendimientos Diferencial de tasas de retorno de bonos del Tesoro de EE.UU. a 10 y 2 años - % anual

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5Dec-82

Dec-84

Dec-86

Dec-88

Dec-90

Dec-92

Dec-94

Dec-96

Dec-98

Dec-00

Dec-02

Dec-04

Dec-06

Dec-08

Dec-10

Fuente: IIE-USAL en base a datos de Bloomberg

Más allá de estos síntomas de mejora de expectativas, persiste el problema de la efectividad del

mecanismo de transmisión de la política monetaria, ya que no se observa una recuperación significativa del multiplicador monetario. Eventualmente, si el mayor optimismo no se viera convalidado por una mejora efectiva del nivel de actividad, la decepción podría conducir a un nuevo deterioro de expectativas, con todos los riesgos y consecuencias negativas que ello implica. Los últimos datos económicos muestran atisbos de mejora, avalando por ahora el mayor optimismo, pero aun es insuficiente como para confiar que la economía ha entrado en un terreno firmemente expansivo.

Esto lleva hacia el otro “frente” en la batalla para reactivar la economía, la política fiscal. Los planes

de estímulo fiscal aprobados a principios de 2009, apenas asumió el Presidente Obama, junto con los “estabilizadores automáticos”19 ya incorporados al Presupuesto en forma recurrente, provocaron un déficit fiscal u$s 1,4 billones, equivalente a 10% del PBI en 200920, magnitud que registró una leve disminución en 2010 a u$s 1,3 billones (8,9% del PBI).

Hacia adelante, las proyecciones de mediano plazo en el escenario base del Congressional Budget

Office (CBO) apuntan a una reducción del déficit fiscal en los próximos años, hasta estabilizarse entre el 2,5% y el 3% del PBI en la segunda mitad de la década, con un ratio de deuda/PBI que sube gradualmente desde el 61,6% actual al 69,4% en 2020. Sin embargo, dicho escenario base contiene supuestos muy optimistas respecto a la contención de gastos y aumento de ingresos que llevará a cabo el gobierno federal. Un escenario alternativo provisto por el propio CBO, que parte de supuestos menos ambiciosos en materia de ajuste fiscal, proyecta un déficit fiscal de 6,6% para el año 2020, con una deuda pública ascendiendo al 89% del PBI. A más largo plazo, ese mismo escenario proyecta una aceleración en el crecimiento de la deuda, que para 2035 alcanzaría el 185% del PBI (contra 79% del escenario base), con un déficit del 15% del PBI.

19 Los mecanismos que determinan un aumento de los gastos y transferencias y una disminución de los ingresos tributarios ante una caída del nivel de actividad. Por ejemplo, un aumento en la cantidad de desempleados implica automáticamente que el Gobierno recauda menos por impuesto a las ganancias y por aportes de los empleadores, al mismo tiempo que aumentan las erogaciones por subsidios de desempleo. 20 Las cifras fiscales anuales corresponden a cada año fiscal que va de octubre del año anterior a septiembre del año de referencia.

12

IIE – FCE

USAL

Gráfico 9. EE.UU. Trayectoria del ratio de Deuda / PBI bajo escenarios alternativos En porcentaje

Fuente: IIE-USAL en base a datos del CBO

Esta perspectiva perfiló un intenso debate en torno a la política fiscal, más intenso aun que el que

rodea a la política monetaria, amplificado por la campaña electoral previa a las elecciones legislativas de noviembre. Algunos sectores generalmente identificados con el Partido Republicano denunciaron la ineficacia y la inviabilidad del actual esquema de estímulos fiscales, esgrimiendo como evidencia los magros resultados obtenidos por el paquete fiscal de 2009 en términos de reactivación económica, y las proyecciones que apuntan a una trayectoria explosiva de la deuda pública. Por lo tanto, su propuesta pasaba por una política fiscal más austera, con énfasis en la reducción del gasto público.

En el otro extremo, los que reivindican el rol de la política fiscal -con Paul Krugman como

abanderado- sostienen que el modesto impacto que ha tenido el primer paquete fiscal más que una evidencia de su ineficacia es una razón determinante para impulsar una nueva ronda de expansión fiscal más ambiciosa y mejor focalizada. Es la única arma disponible para enfrentar la fuerza contractiva del “deleveraging” ante el mal funcionamiento del mecanismo de transmisión monetario explicado anteriormente, que torna a la expansión monetaria en una condición necesaria pero insuficiente por sí sola para reactivar la economía. En general, tienden a privilegiar las políticas de gasto y transferencias por sobre las reducciones impositivas generalizadas, por su mayor efecto multiplicador. Respecto al problema de la deuda, sin desconocerlo por completo, aducen que se puede enfrentar más adelante, una vez que se haya logrado reactivar la economía. De lo contrario, se corre el riesgo de caer en un ajuste deflacionario que potenciaría aun más el problema de la deuda hasta tornarlo insoluble, como está ocurriendo en la actualidad en los países periféricos de Europa.

En el corto plazo, el principal foco de conflicto venía dado por la expiración a fines de 2010 de las

reducciones impositivas aprobadas durante el gobierno de George W. Bush para impulsar la reactivación económica tras la recesión de 2001. El Presidente Obama y el Partido Demócrata impulsaban la iniciativa de extender dichas reducciones sólo para los que ganaran menos de u$s 250.000 anuales y aplicar los ahorros generados por la expiración efectiva de los beneficios para la franja de la población de mayores ingresos al financiamiento de nuevos programas de gasto de mayor efectividad o, en su defecto, contribuir a la contención del déficit fiscal. El Partido Republicano, por su parte, impulsaba la extensión de las exenciones impositivas para toda la población, insistiendo en que la racionalidad fiscal debía ser restablecida haciendo foco en la reducción del gasto improductivo y no en la suba de impuestos que ahoga la actividad privada. Otro punto controversial pasaba por la extensión de los beneficios transitorios por desempleo, medida apoyada por los demócratas y resistida por los republicanos.

13

IIE – FCE

USAL

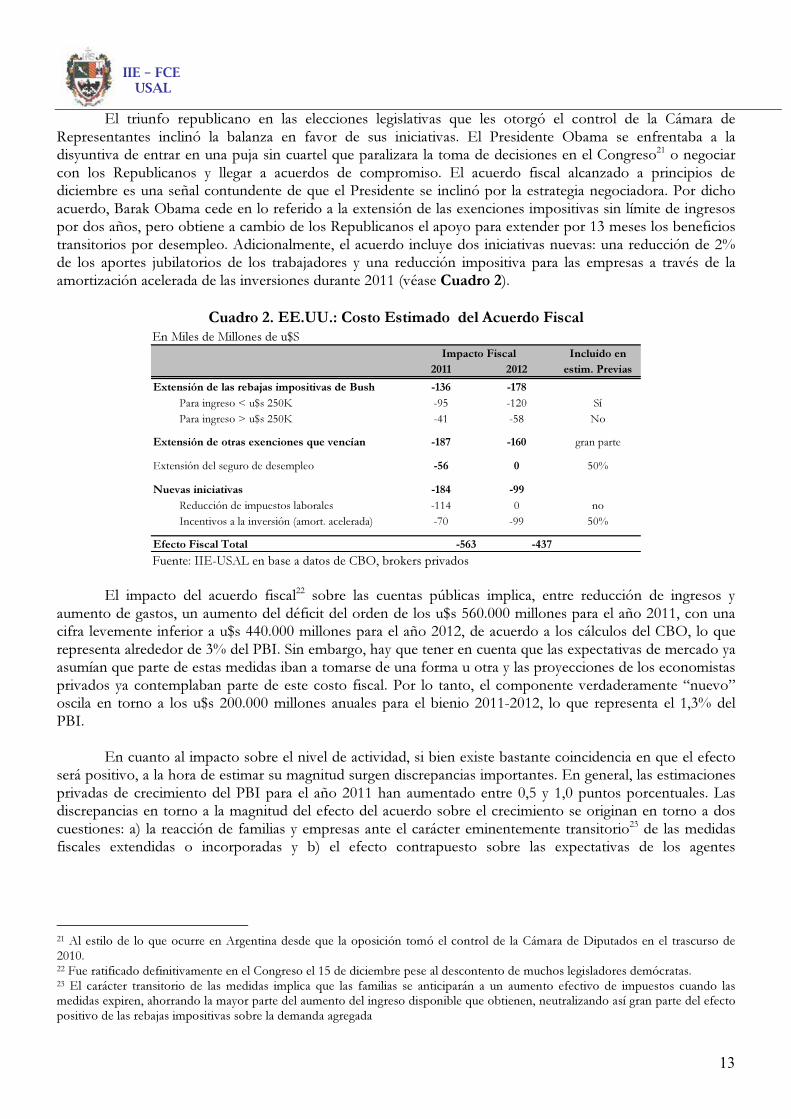

El triunfo republicano en las elecciones legislativas que les otorgó el control de la Cámara de Representantes inclinó la balanza en favor de sus iniciativas. El Presidente Obama se enfrentaba a la disyuntiva de entrar en una puja sin cuartel que paralizara la toma de decisiones en el Congreso21 o negociar con los Republicanos y llegar a acuerdos de compromiso. El acuerdo fiscal alcanzado a principios de diciembre es una señal contundente de que el Presidente se inclinó por la estrategia negociadora. Por dicho acuerdo, Barak Obama cede en lo referido a la extensión de las exenciones impositivas sin límite de ingresos por dos años, pero obtiene a cambio de los Republicanos el apoyo para extender por 13 meses los beneficios transitorios por desempleo. Adicionalmente, el acuerdo incluye dos iniciativas nuevas: una reducción de 2% de los aportes jubilatorios de los trabajadores y una reducción impositiva para las empresas a través de la amortización acelerada de las inversiones durante 2011 (véase Cuadro 2).

Cuadro 2. EE.UU.: Costo Estimado del Acuerdo Fiscal

En Miles de Millones de u$S

Incluido en

2011 2012 estim. Previas

Extensión de las rebajas impositivas de Bush -136 -178

Para ingreso < u$s 250K -95 -120 Sí

Para ingreso > u$s 250K -41 -58 No

Extensión de otras exenciones que vencían -187 -160 gran parte

Extensión del seguro de desempleo -56 0 50%

Nuevas iniciativas -184 -99

Reducción de impuestos laborales -114 0 no

Incentivos a la inversión (amort. acelerada) -70 -99 50%

Efecto Fiscal Total -563 -437

Impacto Fiscal

Fuente: IIE-USAL en base a datos de CBO, brokers privados

El impacto del acuerdo fiscal22 sobre las cuentas públicas implica, entre reducción de ingresos y

aumento de gastos, un aumento del déficit del orden de los u$s 560.000 millones para el año 2011, con una cifra levemente inferior a u$s 440.000 millones para el año 2012, de acuerdo a los cálculos del CBO, lo que representa alrededor de 3% del PBI. Sin embargo, hay que tener en cuenta que las expectativas de mercado ya asumían que parte de estas medidas iban a tomarse de una forma u otra y las proyecciones de los economistas privados ya contemplaban parte de este costo fiscal. Por lo tanto, el componente verdaderamente “nuevo” oscila en torno a los u$s 200.000 millones anuales para el bienio 2011-2012, lo que representa el 1,3% del PBI.

En cuanto al impacto sobre el nivel de actividad, si bien existe bastante coincidencia en que el efecto

será positivo, a la hora de estimar su magnitud surgen discrepancias importantes. En general, las estimaciones privadas de crecimiento del PBI para el año 2011 han aumentado entre 0,5 y 1,0 puntos porcentuales. Las discrepancias en torno a la magnitud del efecto del acuerdo sobre el crecimiento se originan en torno a dos cuestiones: a) la reacción de familias y empresas ante el carácter eminentemente transitorio23 de las medidas fiscales extendidas o incorporadas y b) el efecto contrapuesto sobre las expectativas de los agentes

21 Al estilo de lo que ocurre en Argentina desde que la oposición tomó el control de la Cámara de Diputados en el trascurso de 2010. 22 Fue ratificado definitivamente en el Congreso el 15 de diciembre pese al descontento de muchos legisladores demócratas. 23 El carácter transitorio de las medidas implica que las familias se anticiparán a un aumento efectivo de impuestos cuando las medidas expiren, ahorrando la mayor parte del aumento del ingreso disponible que obtienen, neutralizando así gran parte del efecto positivo de las rebajas impositivas sobre la demanda agregada

14

IIE – FCE

USAL

económicos de una menor incertidumbre respecto a la presión tributaria de corto plazo, frente al incremento de las dudas respecto a la sustentabilidad fiscal de mediano y largo plazo24.

Al respecto, queda la sensación de que el acuerdo fiscal fue una válvula de escape que permitió

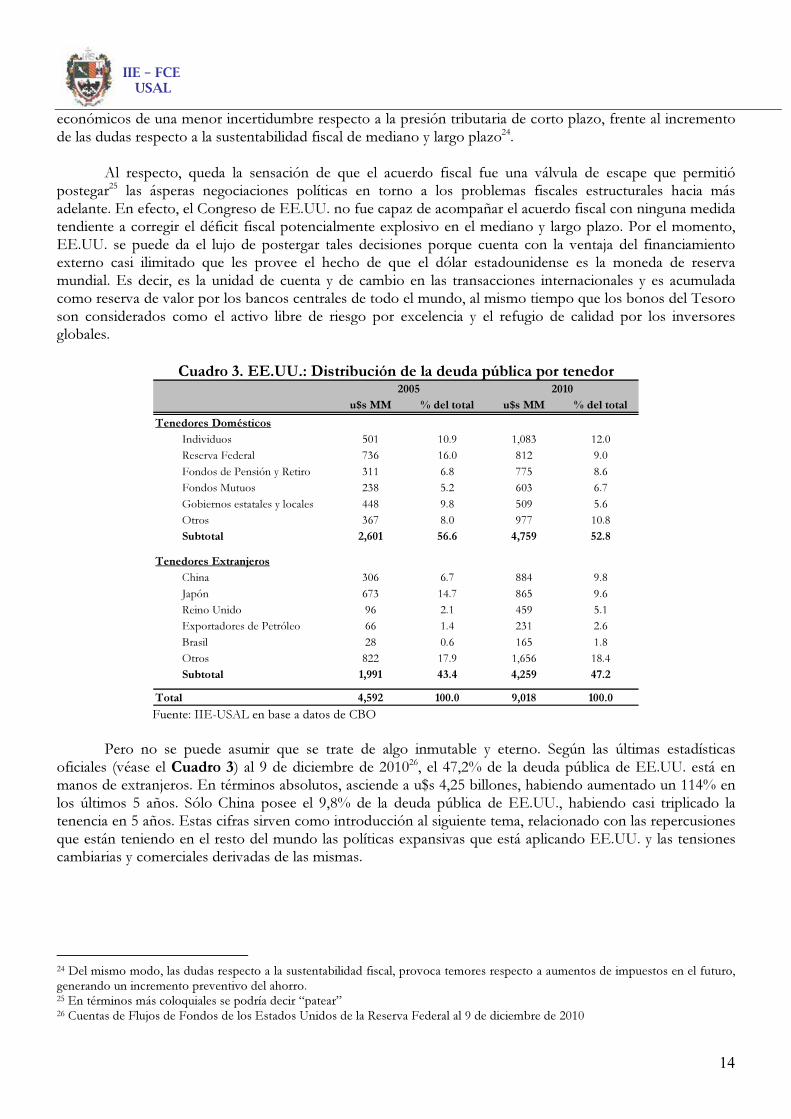

postegar25 las ásperas negociaciones políticas en torno a los problemas fiscales estructurales hacia más adelante. En efecto, el Congreso de EE.UU. no fue capaz de acompañar el acuerdo fiscal con ninguna medida tendiente a corregir el déficit fiscal potencialmente explosivo en el mediano y largo plazo. Por el momento, EE.UU. se puede da el lujo de postergar tales decisiones porque cuenta con la ventaja del financiamiento externo casi ilimitado que les provee el hecho de que el dólar estadounidense es la moneda de reserva mundial. Es decir, es la unidad de cuenta y de cambio en las transacciones internacionales y es acumulada como reserva de valor por los bancos centrales de todo el mundo, al mismo tiempo que los bonos del Tesoro son considerados como el activo libre de riesgo por excelencia y el refugio de calidad por los inversores globales.

Cuadro 3. EE.UU.: Distribución de la deuda pública por tenedor

u$s MM % del total u$s MM % del total

Tenedores Domésticos

Individuos 501 10.9 1,083 12.0

Reserva Federal 736 16.0 812 9.0

Fondos de Pensión y Retiro 311 6.8 775 8.6

Fondos Mutuos 238 5.2 603 6.7

Gobiernos estatales y locales 448 9.8 509 5.6

Otros 367 8.0 977 10.8

Subtotal 2,601 56.6 4,759 52.8

Tenedores Extranjeros

China 306 6.7 884 9.8

Japón 673 14.7 865 9.6

Reino Unido 96 2.1 459 5.1

Exportadores de Petróleo 66 1.4 231 2.6

Brasil 28 0.6 165 1.8

Otros 822 17.9 1,656 18.4

Subtotal 1,991 43.4 4,259 47.2

Total 4,592 100.0 9,018 100.0

2005 2010

Fuente: IIE-USAL en base a datos de CBO

Pero no se puede asumir que se trate de algo inmutable y eterno. Según las últimas estadísticas

oficiales (véase el Cuadro 3) al 9 de diciembre de 201026, el 47,2% de la deuda pública de EE.UU. está en manos de extranjeros. En términos absolutos, asciende a u$s 4,25 billones, habiendo aumentado un 114% en los últimos 5 años. Sólo China posee el 9,8% de la deuda pública de EE.UU., habiendo casi triplicado la tenencia en 5 años. Estas cifras sirven como introducción al siguiente tema, relacionado con las repercusiones que están teniendo en el resto del mundo las políticas expansivas que está aplicando EE.UU. y las tensiones cambiarias y comerciales derivadas de las mismas.

24 Del mismo modo, las dudas respecto a la sustentabilidad fiscal, provoca temores respecto a aumentos de impuestos en el futuro,

generando un incremento preventivo del ahorro. 25 En términos más coloquiales se podría decir “patear” 26 Cuentas de Flujos de Fondos de los Estados Unidos de la Reserva Federal al 9 de diciembre de 2010

15

IIE – FCE

USAL

4. Segundo foco de tensión: El manejo de la política cambiaria y comercial a nivel global.

Las recurrentes fricciones comerciales y cambiarias, que en los últimos años han tenido siempre como

protagonistas centrales a EE.UU. y China27, desde mediados de 2010 han ingresado en una nueva fase que presenta algunas características distintivas respecto a las anteriores, tanto en términos de una mayor virulencia entre los principales contendientes como por la generalización al resto del mundo.

En términos generales, el origen de la problemática actual se sitúa en las fuertes asimetrías y

desequilibrios globales que caracterizaron el proceso de crecimiento de la economía mundial previo a la gran crisis financiera de 2008. En efecto, tal proceso de crecimiento estaba basado en EE.UU., la principal economía del mundo, como gran locomotora de “consumo”, que importaba del resto del mundo el exceso de absorción doméstica respecto a su producción, y de esa manera acumulaba fuertes déficits de cuenta corriente y aumentaba su nivel de endeudamiento con el resto del mundo. Del otro lado, un grupo amplio de países –entre los que se destacan China, Alemania, Japón, la mayor parte de Asia Emergente y, más recientemente en la última década, se suman varios países de Latinoamérica- han basado su estrategia de desarrollo y crecimiento en un fuerte esfuerzo exportador e incentivando el ahorro interno. Esto derivó en que estos países registraran saldos positivos abultados de balanza comercial y cuenta corriente e incrementaran en forma acelerada su formación de Activos Externos Netos.

El circuito entre EE.UU. “consumidor y deudor” y el resto del mundo “ahorrador y exportador” lo

cierra el dólar estadounidense. En efecto, al haberse impuesto como moneda de cambio y como reserva de valor a nivel internacional, en un período de fuerte expansión del comercio internacional como fueron las décadas de 1990 y de 2000, y de acumulación de ahorro nacional por parte del grupo de países mencionado anteriormente, el dólar gozó de una demanda prácticamente ilimitada. Más aun, se puede afirmar que el mundo “necesitaba” el déficit de cuenta corriente de EE.UU. para poder satisfacer su demanda creciente de dólares. En este sentido, se podría considerar que una de los principales productos exportados por EE.UU. en todo ese período ha sido justamente su moneda.

Para EE.UU. este esquema le reportó la posibilidad de financiar a un costo sumamente bajo el

elevado estándar de consumo de su población, así como sucesivos “booms” de inversión, primero en el sector tecnológico en los ´90, luego en el sector inmobiliario. Asimismo, le otorgó amplios grados de libertad para manejar sus políticas económicas, lo que le permitió ajustar las mismas a los vaivenes del ciclo económico sin enfrentar las restricciones que rigen para otros países. Como contrapartida, debió soportar problemas de competitividad crónicos y crecientes en los sectores transables tradicionales, especialmente en el sector industrial, que se tradujo en un fuerte proceso de tercerización de la producción hacia otros países, con la consiguiente pérdida de empleos industriales.

Para el resto del mundo, aunque obviamente existe una amplia heterogeneidad, en términos generales

el esquema le reportó la posibilidad de crecer y aumentar el ingreso per capita a partir del desarrollo de los sectores transables –el sector industrial en países como China y Alemania, los sectores primarios en los países productores de commodities-, mientras que en algunos casos, como Japón, le permitió compensar parcialmente la debilidad estructural de la demanda interna. Como contrapartida, estos países debieron resignarse a tolerar una elevada dependencia de la economía de EE.UU., más específicamente de su demanda interna, al mismo tiempo que sus políticas económicas estuvieron generalmente supeditadas al objetivo de mantener la competividad externa y acumular reservas.

27 Como ya se ha mencionado en la nota 1 en la Introducción, otros actores principales de la economía mundial, como Europa y Japón, en los últimos han tenido una postura menos conflictiva en materia cambiaria y comercial, y muchas veces han sufrido las

consecuencias de las fricciones entre EE.UU. y China.

16

IIE – FCE

USAL

Entre el grupo de países mencionado, China sobresale por varios motivos: su tamaño28, el crecimiento sostenido de dos dígitos que ha experimentado en los últimos 15 años, el desarrollo acelerado de su sector industrial, la promoción agresiva de sus niveles de competitividad externa, su abultada acumulación de excedentes externos y de reservas internacionales, su incidencia determinante en el mercado internacional de muchas materias primas y, más recientemente, sus actividades de inversión directa en el resto del mundo focalizada en la provisión de recursos naturales. Estas características han puesto a China en la primera fila de todos los conflictos de intereses y situaciones de tensión que ineludiblemente surgen recurrentemente en un esquema global tan asimétrico y desbalanceado.

La gran crisis financiera, al interrumpir abruptamente el proceso de crecimiento global de las dos

décadas anteriores, puso de manifiesto los límites y la insostenibilidad de los desequilibrios globales, en especial por el lado de los niveles de endeudamiento en la economía estadounidense. Pero al mismo tiempo el “decoupling” que están experimentando los países emergentes está acentuando las asimetrías a nivel internacional. Estos factores son los que están detrás de la reciente escalada de las tensiones entre EE.UU. y China, así como de su generalización al resto del mundo.

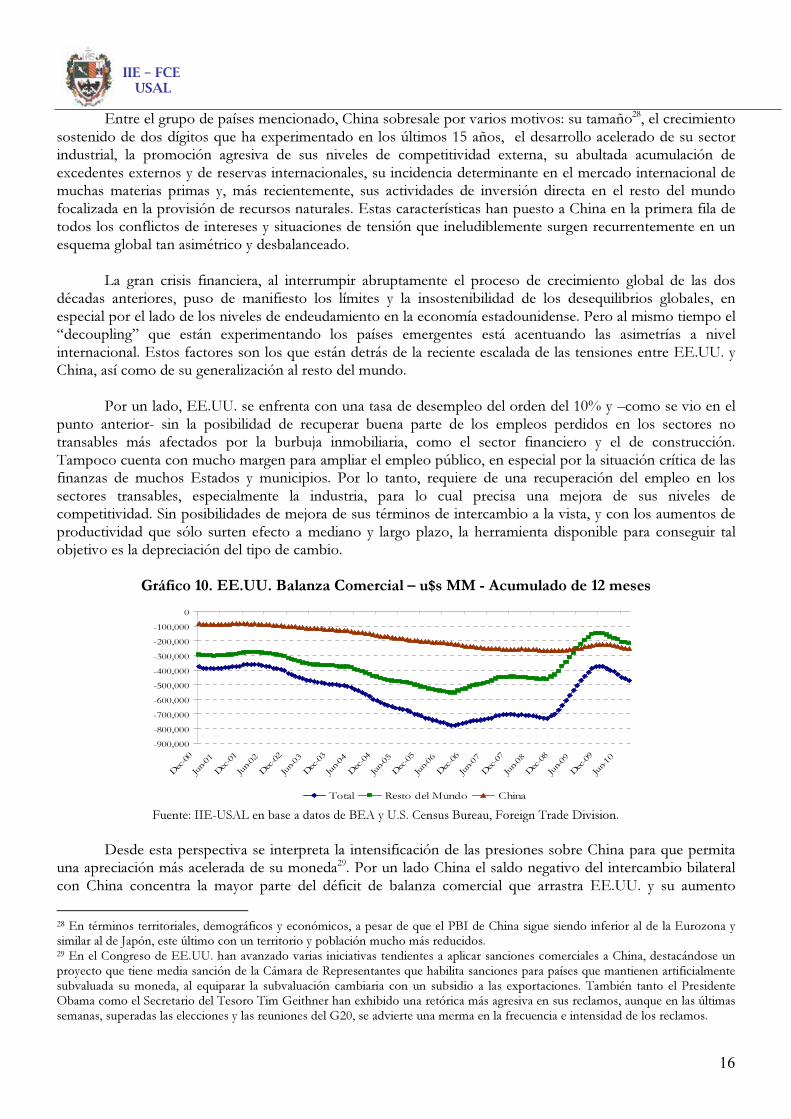

Por un lado, EE.UU. se enfrenta con una tasa de desempleo del orden del 10% y –como se vio en el

punto anterior- sin la posibilidad de recuperar buena parte de los empleos perdidos en los sectores no transables más afectados por la burbuja inmobiliaria, como el sector financiero y el de construcción. Tampoco cuenta con mucho margen para ampliar el empleo público, en especial por la situación crítica de las finanzas de muchos Estados y municipios. Por lo tanto, requiere de una recuperación del empleo en los sectores transables, especialmente la industria, para lo cual precisa una mejora de sus niveles de competitividad. Sin posibilidades de mejora de sus términos de intercambio a la vista, y con los aumentos de productividad que sólo surten efecto a mediano y largo plazo, la herramienta disponible para conseguir tal objetivo es la depreciación del tipo de cambio.

Gráfico 10. EE.UU. Balanza Comercial – u$s MM - Acumulado de 12 meses

-900,000

-800,000

-700,000

-600,000

-500,000

-400,000

-300,000

-200,000

-100,000

0

De c- 00

J un -0 1

De c- 01

J un -0 2

De c- 02

J un -0 3

De c- 03

J un -0 4

De c- 04

J un -0 5

De c- 05

J un -0 6

De c- 06

J un -0 7

De c- 07

J un -0 8

De c- 08

J un -0 9

De c- 09

J un -1 0

Total Resto del Mundo China

Fuente: IIE-USAL en base a datos de BEA y U.S. Census Bureau, Foreign Trade Division.

Desde esta perspectiva se interpreta la intensificación de las presiones sobre China para que permita

una apreciación más acelerada de su moneda29. Por un lado China el saldo negativo del intercambio bilateral con China concentra la mayor parte del déficit de balanza comercial que arrastra EE.UU. y su aumento

28 En términos territoriales, demográficos y económicos, a pesar de que el PBI de China sigue siendo inferior al de la Eurozona y similar al de Japón, este último con un territorio y población mucho más reducidos. 29 En el Congreso de EE.UU. han avanzado varias iniciativas tendientes a aplicar sanciones comerciales a China, destacándose un proyecto que tiene media sanción de la Cámara de Representantes que habilita sanciones para países que mantienen artificialmente subvaluada su moneda, al equiparar la subvaluación cambiaria con un subsidio a las exportaciones. También tanto el Presidente Obama como el Secretario del Tesoro Tim Geithner han exhibido una retórica más agresiva en sus reclamos, aunque en las últimas semanas, superadas las elecciones y las reuniones del G20, se advierte una merma en la frecuencia e intensidad de los reclamos.

17

IIE – FCE

USAL

explica casi la totalidad del deterioro del déficit comercial en la última década. Si bien desde 2008 el déficit bilateral había comenzado a dar señales de moderación, como consecuencia de la aguda recesión en EE.UU., en los últimos meses ha vuelto ha incrementarse, y según las últimas cifras disponibles a octubre, ya acumula u$s 265.000 millones en los últimos 12 meses, como puede apreciarse en el Gráfico 10 en la página anterior.

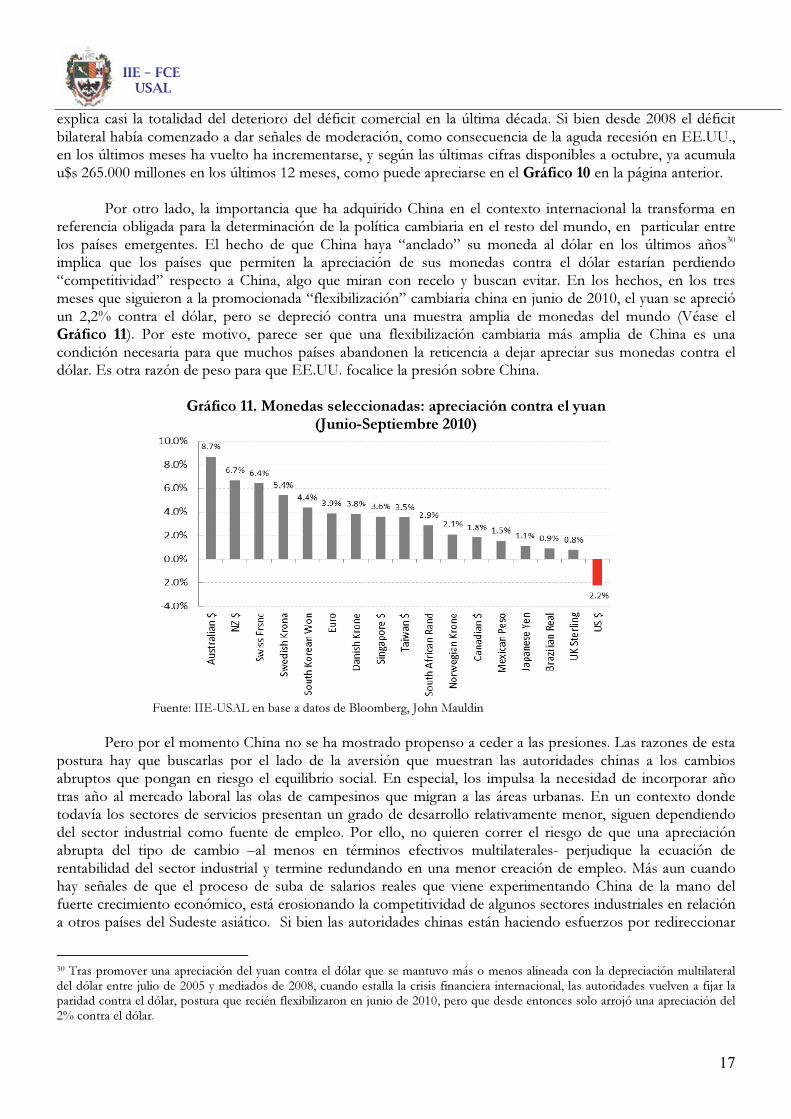

Por otro lado, la importancia que ha adquirido China en el contexto internacional la transforma en referencia obligada para la determinación de la política cambiaria en el resto del mundo, en particular entre los países emergentes. El hecho de que China haya “anclado” su moneda al dólar en los últimos años30 implica que los países que permiten la apreciación de sus monedas contra el dólar estarían perdiendo “competitividad” respecto a China, algo que miran con recelo y buscan evitar. En los hechos, en los tres meses que siguieron a la promocionada “flexibilización” cambiaria china en junio de 2010, el yuan se apreció un 2,2% contra el dólar, pero se depreció contra una muestra amplia de monedas del mundo (Véase el Gráfico 11). Por este motivo, parece ser que una flexibilización cambiaria más amplia de China es una condición necesaria para que muchos países abandonen la reticencia a dejar apreciar sus monedas contra el dólar. Es otra razón de peso para que EE.UU. focalice la presión sobre China.

Gráfico 11. Monedas seleccionadas: apreciación contra el yuan (Junio-Septiembre 2010)

Fuente: IIE-USAL en base a datos de Bloomberg, John Mauldin

Pero por el momento China no se ha mostrado propenso a ceder a las presiones. Las razones de esta

postura hay que buscarlas por el lado de la aversión que muestran las autoridades chinas a los cambios abruptos que pongan en riesgo el equilibrio social. En especial, los impulsa la necesidad de incorporar año tras año al mercado laboral las olas de campesinos que migran a las áreas urbanas. En un contexto donde todavía los sectores de servicios presentan un grado de desarrollo relativamente menor, siguen dependiendo del sector industrial como fuente de empleo. Por ello, no quieren correr el riesgo de que una apreciación abrupta del tipo de cambio –al menos en términos efectivos multilaterales- perjudique la ecuación de rentabilidad del sector industrial y termine redundando en una menor creación de empleo. Más aun cuando hay señales de que el proceso de suba de salarios reales que viene experimentando China de la mano del fuerte crecimiento económico, está erosionando la competitividad de algunos sectores industriales en relación a otros países del Sudeste asiático. Si bien las autoridades chinas están haciendo esfuerzos por redireccionar

30 Tras promover una apreciación del yuan contra el dólar que se mantuvo más o menos alineada con la depreciación multilateral del dólar entre julio de 2005 y mediados de 2008, cuando estalla la crisis financiera internacional, las autoridades vuelven a fijar la paridad contra el dólar, postura que recién flexibilizaron en junio de 2010, pero que desde entonces solo arrojó una apreciación del 2% contra el dólar.

18

IIE – FCE

USAL

los motores del crecimiento desde el sector externo hacia la demanda interna, y han logrado progresos significativos, dicho proceso aun no ha alcanzado el punto que les brinde la seguridad suficiente como para convalidar una apreciación cambiaria más acelerada.

Sin embargo, las posibilidades de China –y de otros países emergentes como varios de Latinoamérica-

de resistir la apreciación real de su moneda se han visto reducidas entre las consecuencias del “decoupling” post-crisis y la agresividad de la política monetaria expansiva de la Reserva Federal. En efecto, el mayor atractivo de las oportunidades de inversión en economías que crecen más rápido y con horizontes más despejados, tiende a impulsar un mayor flujo de capitales hacia esas economías. Adicionalmente las bajas tasas y el exceso de liquidez inyectado por la política monetaria expansiva en EE.UU. y otros países desarrollados, incentiva aun más el flujo de capitales hacia las economías que ofrecen retornos más elevados31. Todo ello redunda en una fuerte presión hacia la apreciación cambiaria en estos países. Hasta ahora, han resistido esta presión a través de la intervención de los bancos centrales –en diversos grados según cada país- en el mercado cambiario, aprovechando para acumular reservas internacionales en dicho proceso.

Mientras las economías emergentes estaban en proceso de recuperación tras la aguda recesión

ocasionada por la gran crisis financiera, el ingreso de capitales y la monetización de la economía generada por la intervención cambiaria resultaron funcionales al objetivo de los gobiernos de incentivar la expansión de la demanda interna. El output gap que se había generado entre fines de 2008 y principios de 2009 hacía que la rápida expansión de la oferta monetaria y del stock de crédito no se reflejara en la aparición de presiones inflacionarias significativas. Sin embargo, la recuperación sorprendentemente vigorosa que experimentaron las economías emergentes, llevó a que en el transcurso del año 2010, se cerrara el output gap, por lo que la continuidad de la expansión monetaria y crediticia alimentada por el ingreso de capitales empezó a traducirse en una aceleración de la inflación32.

En este punto, las autoridades monetarias de estos países empiezan a enfrentarse con la disyuntiva de

que, si aplican una política monetaria más restrictiva para combatir la inflación, la suba de tasas resultante exacerba los incentivos para el ingreso de capitales y aumenta la presión sobre el tipo de cambio. Si mantiene el status quo, la aceleración de la inflación termina también erosionando el tipo de cambio en términos reales, más allá de que el banco central consiga mantener el ancla cambiaria nominal.

En este contexto, cuando a fines de agosto Ben Bernanke señaliza la decisión de llevar a cabo el QE2

y desata una aceleración en el proceso de depreciación del dólar, las tensiones cambiarias que se venían gestando afloran a la superficie y se generalizan a nivel global, especialmente a partir de la decisión de Japón de intervenir en el mercado cambiario para frenar la apreciación del yen33 a mediados de septiembre. La intervención de Japón se da en un contexto en que la economía japonesa lucha para salir de la deflación y el estancamiento crónico, algo que la creciente apreciación del yen contribuye a empeorar. No obstante, fue utilizada como pretexto por muchos países para asumir se había terminado la cooperación global y que por lo tanto tenían vía libre para adoptar sus propias medidas para protegerse de las consecuencias de la “guerra cambiaria”34. En el transcurso del mes que siguió a la intervención de Japón, varios países –entre los que se destacan Brasil, Corea del Sur, India, Ucrania, entre otros35- aplicaron medidas concretas para acentuar el control o desalentar el ingreso de capitales. En ese período también se intensificó la acumulación de reservas

31 Tanto para las inversiones de portafolio como para la Inversión Extranjera Directa. 32 Dos ejemplos emblemáticos son China y Brasil. El caso de China se detalla más adelante, mientras que para el caso de Brasil véase el artículo “Brasil en transición, publicado en el Panorama Internacional del Informe Económico Mensual del IIE-USAL de diciembre de 2010. 33 En la segunda quincena de septiembre se estima que el Banco de Japón compró alrededor de u$s 20.000 millones, por primera vez desde el período 2003-2004. 34 Definición empleada por Guido Mantega, Ministro de Finanzas de Brasil 35 Incluso China intensificó la fiscalización de las operaciones cross-border de instituciones financieras y corporaciones, así como algunas restricciones para la inversión directa de empresas extranjeras.

19

IIE – FCE

USAL

por parte de los bancos centrales de los países emergentes. Pese a todas estas iniciativas, no se advirtió ningún cambio significativo en la tendencia de fondo hacia la apreciación de sus monedas, alimentando la percepción de que mientras la expansión monetaria de la Fed y el atractivo de los mercados emergentes siguieran en pie, poco se podía hacer más que “suavizar” dicha tendencia.

De esta forma, el tema cambiario paso a ocupar el centro de la agenda de las negociaciones

multilaterales, sea en el ámbito más amplio del FMI o el más restringido del G20. Tal como se podía esperar, de dichas negociaciones no surgió ningún acuerdo concreto tendiente a superar las tensiones cambiarias, pero por lo menos se consiguió evitar situaciones de ruptura y se mantuvo la voluntad de seguir buscando soluciones cooperativas. Además, luego del anuncio oficial de la implementación del QE2 por parte de la Reserva Federal, el dólar no sólo no continuó depreciándose sino que empezó a ensayar una recuperación en los mercados internacionales de divisas. La estabilización del dólar ha contribuido a disminuir el nivel de tensión en las últimas semanas. Pese a ello, los fundamentos que engendraron las tensiones siguen presentes y no sería extraño que tarde o temprano vuelvan al centro de la escena.

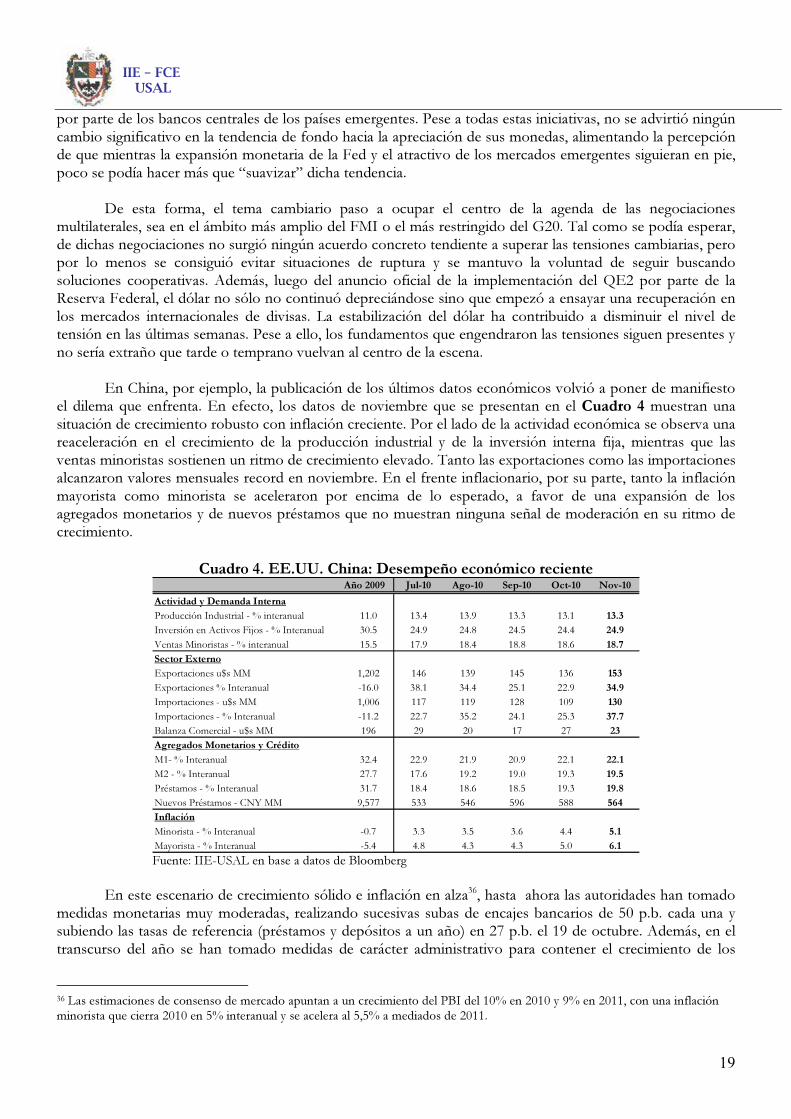

En China, por ejemplo, la publicación de los últimos datos económicos volvió a poner de manifiesto

el dilema que enfrenta. En efecto, los datos de noviembre que se presentan en el Cuadro 4 muestran una situación de crecimiento robusto con inflación creciente. Por el lado de la actividad económica se observa una reaceleración en el crecimiento de la producción industrial y de la inversión interna fija, mientras que las ventas minoristas sostienen un ritmo de crecimiento elevado. Tanto las exportaciones como las importaciones alcanzaron valores mensuales record en noviembre. En el frente inflacionario, por su parte, tanto la inflación mayorista como minorista se aceleraron por encima de lo esperado, a favor de una expansión de los agregados monetarios y de nuevos préstamos que no muestran ninguna señal de moderación en su ritmo de crecimiento.

Cuadro 4. EE.UU. China: Desempeño económico reciente Año 2009 Jul-10 Ago-10 Sep-10 Oct-10 Nov-10

Actividad y Demanda Interna

Producción Industrial - % interanual 11.0 13.4 13.9 13.3 13.1 13.3

Inversión en Activos Fijos - % Interanual 30.5 24.9 24.8 24.5 24.4 24.9

Ventas Minoristas - % interanual 15.5 17.9 18.4 18.8 18.6 18.7

Sector Externo

Exportaciones u$s MM 1,202 146 139 145 136 153

Exportaciones % Interanual -16.0 38.1 34.4 25.1 22.9 34.9

Importaciones - u$s MM 1,006 117 119 128 109 130

Importaciones - % Interanual -11.2 22.7 35.2 24.1 25.3 37.7

Balanza Comercial - u$s MM 196 29 20 17 27 23

Agregados Monetarios y Crédito

M1- % Interanual 32.4 22.9 21.9 20.9 22.1 22.1

M2 - % Interanual 27.7 17.6 19.2 19.0 19.3 19.5

Préstamos - % Interanual 31.7 18.4 18.6 18.5 19.3 19.8

Nuevos Préstamos - CNY MM 9,577 533 546 596 588 564

Inflación

Minorista - % Interanual -0.7 3.3 3.5 3.6 4.4 5.1

Mayorista - % Interanual -5.4 4.8 4.3 4.3 5.0 6.1 Fuente: IIE-USAL en base a datos de Bloomberg

En este escenario de crecimiento sólido e inflación en alza36, hasta ahora las autoridades han tomado

medidas monetarias muy moderadas, realizando sucesivas subas de encajes bancarios de 50 p.b. cada una y subiendo las tasas de referencia (préstamos y depósitos a un año) en 27 p.b. el 19 de octubre. Además, en el transcurso del año se han tomado medidas de carácter administrativo para contener el crecimiento de los

36 Las estimaciones de consenso de mercado apuntan a un crecimiento del PBI del 10% en 2010 y 9% en 2011, con una inflación

minorista que cierra 2010 en 5% interanual y se acelera al 5,5% a mediados de 2011.

20

IIE – FCE

USAL

préstamos a determinados sectores, como el inmobiliario. Más recientemente, a raíz del alza pronunciada de la inflación en alimentos37, se efectuaron campañas de “persuasión” (en realidad, medidas directas de control de precios) buscando desalentar las subas de precios de los alimentos. Pero la dinámica reciente del la actividad y la inflación muestran que estas medidas son exiguas y se espera que se tomen medidas adicionales a principios de 2011, más aun cuando el Consejo de Estado ha establecido el combate a la inflación entre sus principales prioridad.

Las dudas se plantean en torno al mix que adoptarán las medidas para contener la inflación. La

mayoría de los analistas de mercado de la economía china, apuestan a que llevarán a cabo varias subas de tasas, concentradas en el primer semestre de 2011, por alrededor de 75 p.b, al mismo tiempo que permitirán una gradual apreciación del yuan, que acumularía 5-6% hacia fines de 2011. Sin embargo, también se espera que continúen con medidas administrativas de control de crédito así como con los recientemente implementados controles de precios de alimentos. Además, es probable que se intensifiquen los controles sobre el ingreso de divisas, como el establecimiento de un impuesto al ingreso de capitales similar al adoptado por Brasil. Finalmente, existe el riesgo de que las autoridades continúen apelando exclusivamente a este tipo de medidas de control discrecional y posterguen indefinidamente la utilización de herramientas convencionales de mercado como la suba de tasas y la apreciación del tipo de cambio.

De una forma u otra, es de esperar que ante la necesidad de EE.UU. de dar impulso a su sector

externo como camino para acelerar la reactivación económica y la creación de empleo, vuelva a la carga con las presiones para que China acelere el ritmo de apreciación cambiaria. Mientras que del otro lado, las dificultades que plantea la política monetaria de la Reserva Federal para alcanzar el objetivo de control de la inflación en China, volverán a despertar las protestas de las autoridades chinas hacia los estadounidenses. Dado que muchas economías emergentes, en especial en Latinoamérica38, presentan una situación de alto crecimiento, aceleración inflacionaria y tendencia hacia la apreciación real del tipo de cambio, con similitudes al caso de China39, es probable que también persistan allí las tensiones cambiarias y no se descarta la adopción de nuevas medidas de control de capitales.

Pero tanto China como EE.UU. deben ser prudentes en su estrategia de presión y negociación.

EE.UU. depende del resto del mundo en general y de China particularmente para el financiamiento del abultado déficit fiscal, así como para el roll-over de la deuda que está en poder de extranjeros, que anteriormente se vio que representaba casi el 50% del stock de deuda. Por otro lado, siendo China el principal tenedor de bonos del Tesoro de EE.UU., está en su interés no forzar una salida traumática para la economía y la moneda estadounidense.

A corto y mediano plazo, la divergencia de objetivos de cada una de las partes no da margen para el

optimismo respecto a un acuerdo que establezca un nuevo esquema monetario y cambiario integral a nivel global. Sin embargo, tampoco parecen estar dados los incentivos para que se llegue a una situación disruptiva al estilo de guerra de devaluaciones competitivas o guerra comercial, ya que los costos asociados a tal escenario de ruptura para todas las partes superan ampliamente a los “sacrificios” que deben hacerse para mantener el status quo actual. El riesgo principal para este escenario moderadamente benigno es que una eventual recaída en recesión de la economía global altere los incentivos y aliente comportamientos no cooperativos.

37 La inflación en alimentos ascendió en noviembre a 11.7% interanual, siendo la causa principal de la aceleración de la inflación en

los últimos meses, pese a que en noviembre también se observa un aumento en la inflación ex-alimentos, que pasó 1,6% en octubre a 1,9% en noviembre 38 Para un análisis más detallado de la situación y perspectivas de Latinoamérica de cara al año 2011, véase el Informe Económico

Mensual (IEM) del IIE-USAL de Diciembre de 2010. 39 Para el caso específico de la política cambiaria de Argentina y su comparación con casos de países emergentes y desarrollados que son relevantes para Argentina, véase el artículo de Juan Miguel Massot “Un análisis de la política de tipo de cambio administrado

2006-2010 publicado en el IEM de Diciembre de 2010.

21

IIE – FCE

USAL

A más largo plazo, los que impulsan una solución cooperativa sostienen que las negociaciones

deberían tender a un esquema de cooperación global que reconozca que no todos los países pueden ser exportadores netos en forma simultánea, pero que también prevenga la reaparición de los desequilibrios que originaron los problemas actuales. Dicho esquema debería encontrar un sustituto al dólar como medio principal para las transacciones internacionales. Sin embargo, los profundos cambios geopolíticos en marcha podrían tornar incompatibles los objetivos estratégicos de los principales actores –China y EE.UU. Si este fuera el caso, cualquier acuerdo cooperativo sería transitorio.

5. Comentarios finales