UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

151

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS SISTEMA DE EDUCACIÓN A DISTANCIA ESCUELA DE CONTABILIDAD Y AUDITORÍA TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE LICENCIATURA EN CONTABILIDAD Y AUDITORÍA -CPA TEMA DISEÑO DE UN MODELO CONTABLE PARA MEJORAR EL CONTROL DE LA INFORMACIÓN FINANCIERA EN LA EXTRACTORA DE ACEITE ROJO DE PALMA “TEOBROMA” DEL CANTÓN LA CONCORDIA, PROVINCIA SANTO DOMINGO DE LOS TSÁCHILAS. AUTOR: Omar Edison Tapia Aguilar DIRECTORA: Dra. María Angélica García Salazar SANTO DOMINGO – ECUADOR 2013

Transcript of UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL FACULTAD DE...

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

SISTEMA DE EDUCACIÓN A DISTANCIA

ESCUELA DE CONTABILIDAD Y AUDITORÍA

TESIS PREVIA A LA OBTENCIÓN DEL TÍTULO DE

LICENCIATURA EN CONTABILIDAD Y AUDITORÍA -CPA

TEMA

DISEÑO DE UN MODELO CONTABLE PARA MEJORAR EL CONTROL

DE LA INFORMACIÓN FINANCIERA EN LA EXTRACTORA DE ACEITE

ROJO DE PALMA “TEOBROMA” DEL CANTÓN LA CONCORDIA,

PROVINCIA SANTO DOMINGO DE LOS TSÁCHILAS.

AUTOR: Omar Edison Tapia Aguilar

DIRECTORA: Dra. María Angélica García Salazar

SANTO DOMINGO – ECUADOR

2013

ii

DISEÑO DE UN MODELO CONTABLE PARA MEJORAR EL CONTROL

DE LA INFORMACIÓN FINANCIERA EN LA EXTRACTORA DE ACEITE

ROJO DE PALMA “TEOBROMA” DEL CANTÓN LA CONCORDIA,

PROVINCIA SANTO DOMINGO DE LOS TSÁCHILAS.

DIRECTOR DE TESIS --------------------------------------

APROBADO

PRESIDENTE DEL TRIBUNAL ---------------------------------------

APROBADO

MIEMBRO DEL TRIBUNAL -------------------------------------

MIEMBRO DEL TRIBUNAL -------------------------------------

Quito Distrito Metropolitano …………….. de ………………….. del 2014

iii

Del contenido del presente trabajo así como las ideas y contenidos

expuestos en el presente informe de investigación, son de exclusiva

responsabilidad del autor.

Omar Edison Tapia Aguilar

C.I. 1717500480

iv

UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL

FACULTAD DE CIENCIAS ECONÓMICAS Y NEGOCIOS

SISTEMA DE EDUCACIÓN A DISTANCIA

INFORME DEL DIRECTOR DE TESIS

En mi calidad de Director del Trabajo de Grado presentado por el señor

Omar Edison Tapia Aguilar para optar el Grado Académico de Licenciatura

en Contabilidad y Auditoría CPA cuyo título es: Diseño de un modelo

contable para mejorar el control de la información financiera en la

extractora de aceite rojo de palma “Teobroma” del Cantón La

Concordia, Provincia Santo Domingo de los Tsáchilas.

Considero que dicho trabajo reúne los requisitos y méritos suficientes para

ser sometidos a la presentación pública y evaluación por parte del Jurado

examinador que se designe.

En la ciudad de Quito D. M. a los …… días del mes de …………. del 2013.

v

DEDICATORIA

A mis padres, porque creyeron en mí y porque me sacaron adelante,

dándome ejemplos dignos de superación y entrega, porque en gran parte

gracias a ustedes, hoy puedo ver alcanzada mi meta, ya que siempre

estuvieron impulsándome en los momentos más difíciles de mi carrera, y

porque el orgullo que sienten por mí, fue lo que me hizo ir hasta el final. Va

por ustedes, por lo que valen, porque admiro su fortaleza y por lo que han

hecho de mí.

A mi esposa e hija, a toda mi familia y amigos.

Gracias por haber depositado en mí el deseo de superación y el anhelo de

obtener este triunfo en la vida.

Un millón de palabras no serían suficientes para darles gracias por su apoyo

incondicional, su comprensión y a todos esos consejos que siempre

estuvieron en cada momento

OMAR TAPIA

vi

AGRADECIMIENTO

El presente trabajo de tesis primero me gustaría agradecerle a Dios por

bendecirme por haberme guiado a lo largo de mi carrera para poder llegar

hasta donde he llegado, por brindarme una vida llena de aprendizajes y

conocimientos

A la UNIVERSIDAD TECNOLÓGICA EQUINOCCIAL, representada por sus

autoridades, catedráticos y personal administrativo, quienes en su conjunto

han hecho posible la culminación de mi carrera.

En especial a la Directora de Tesis, Dra. María Angélica García Salazar

quien con sus conocimientos, paciencia, experiencia y su motivación ha

logrado en mí que pueda culminar mis estudios con éxito.

OMAR TAPIA

vii

ÍNDICE DE CONTENIDOS Pág.

Portada I

Hoja de sustentación y aprobación de los integrantes del tribunal Ii

Hoja de responsabilidad del autor Iii

Hoja de aprobación del director de tesis Iv

Dedicatoria V

Agradecimiento Vi

Índice de contenidos Vii

Índice de cuadros X

Índice de gráficos X

Resumen Xi

CAPÍTULO I

INTRODUCCIÓN

1.1. Planteamiento del problema 12

1.2. Formulación del problema 14

1.3. Sistematización del problema 14

1.4. Objetivos 14

1.4.1. Objetivo General 14

1.4.2. Objetivos específicos> 15

1.5. Justificación 15

CAPÍTULO II

MARCO TEÓRICO Y REFERENCIAL

2.1. Marco teórico 17

2.2. Marco legal 48

2.3. Marco conceptual 52

2.4. Hipótesis 53

2.4.1. Variables 53

2.4.2. Sistematización de las variables 53

CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1. Reseña histórica de la extractora “Teobroma” 55

viii

3.2. Métodos científicos de la investigación 56

3.3. Técnicas de la investigación 57

3.4. Diseño de la investigación 58

3.5. Formato de presentación de resultados 58

3.6. Población y muestra 58

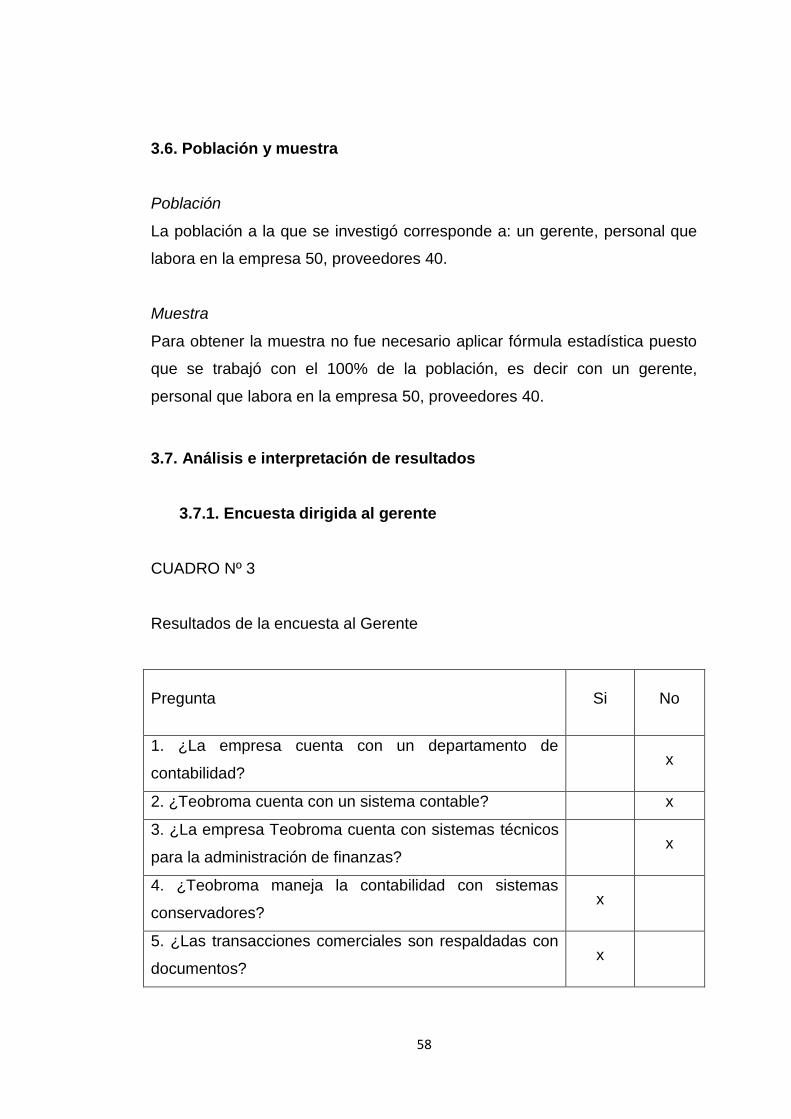

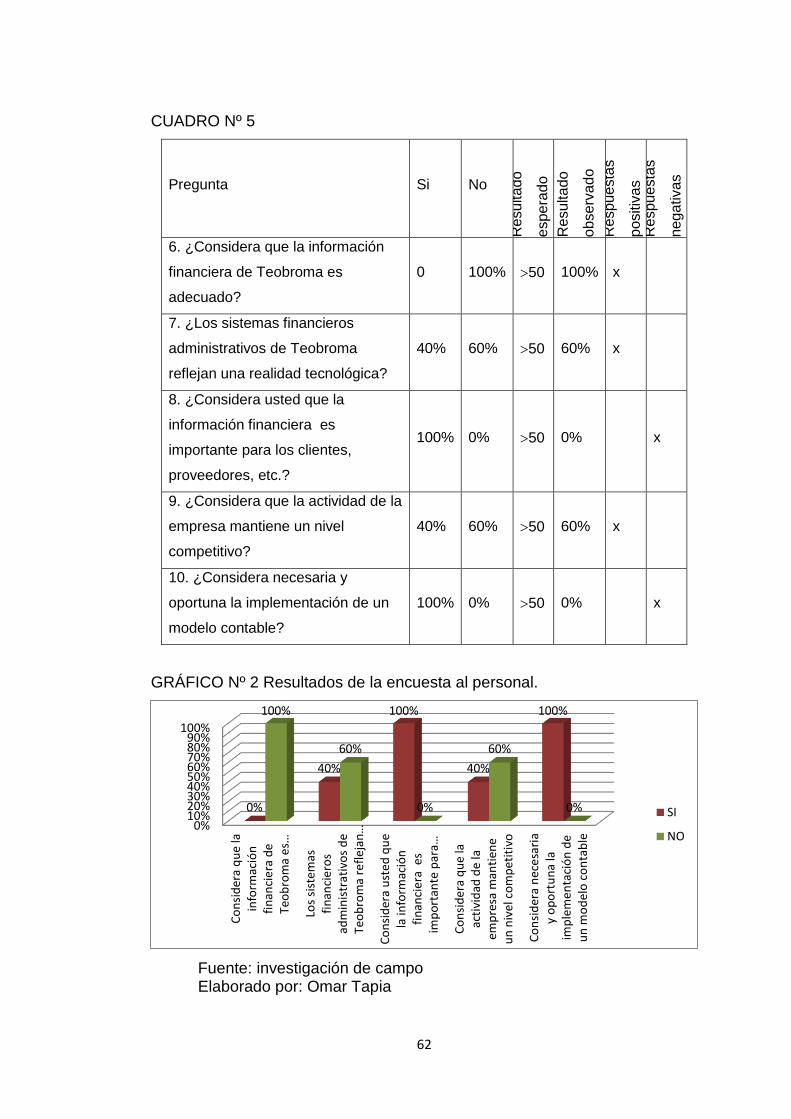

3.7. Análisis e interpretación de resultados 59

3.7.1. Encuesta dirigida al gerente 59

3.7.2. Encuesta dirigida al personal que labora en la empresa 60

3.7.3. Encuesta dirigida a los proveedores 63

CAPÍTULO IV

PROPUESTA: DISEÑO DEL MODELO CONTABLE

4.1. Introducción 66

4.2. Base legal 66

4.3. Misión 66

4.4. Visión 67

4.3. Objetivos 67

4.3.1. Objetivo general 67

4.3.2. Objetivos específicos 67

4.4. Políticas 67

4.4.1 Introducción 67

4.4.2 Políticas de adquisición 68

4.5. Organigrama 69

4.6. Funciones 69

4.6.1 Gerencia General. 69

4.6.2 Dirección de planta 69

4.6.3 Dirección comercial 70

4.6.4 Dirección transferencista 70

4.6.5 Dirección Administrativa-Financiera 71

4.6.6.1 Departamento de Contabilidad 71

4.6.6.2 Báscula 72

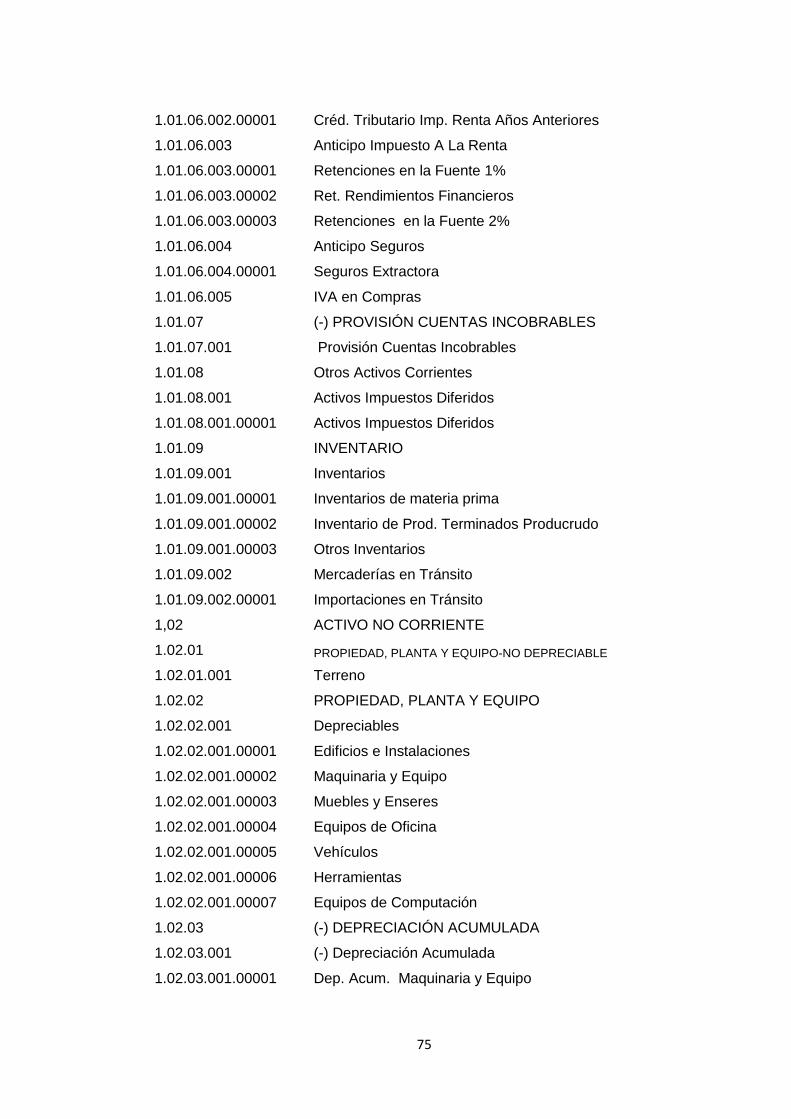

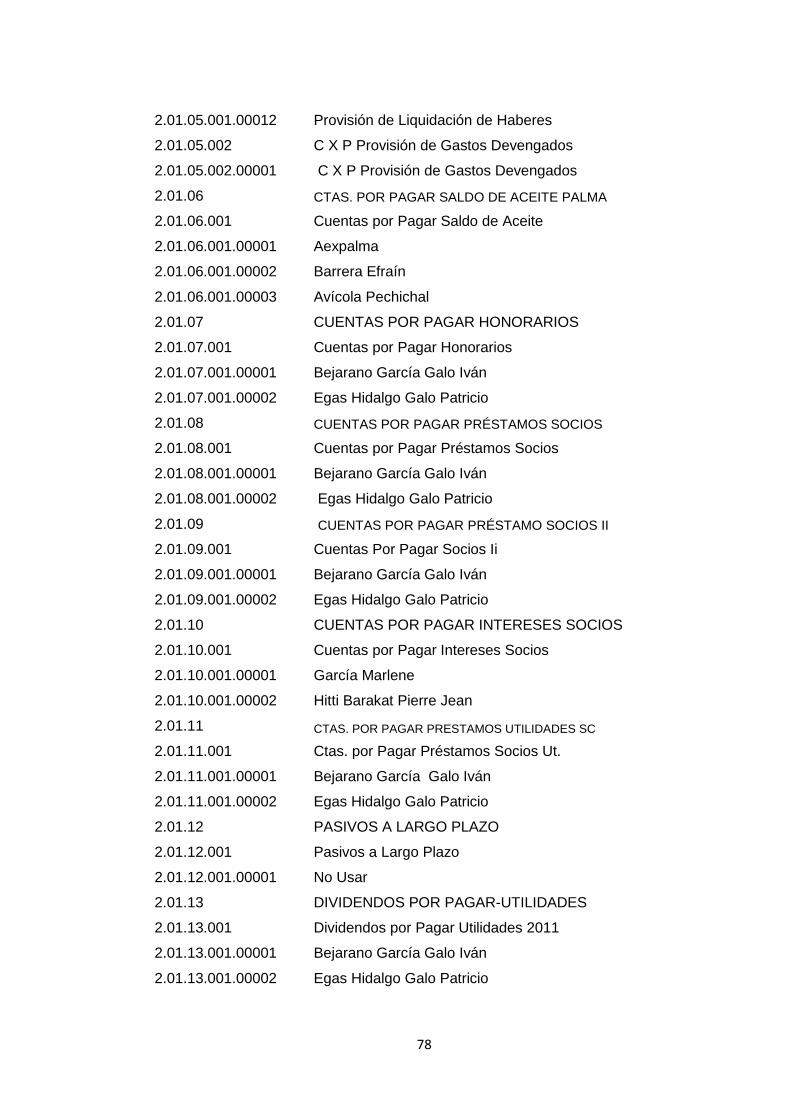

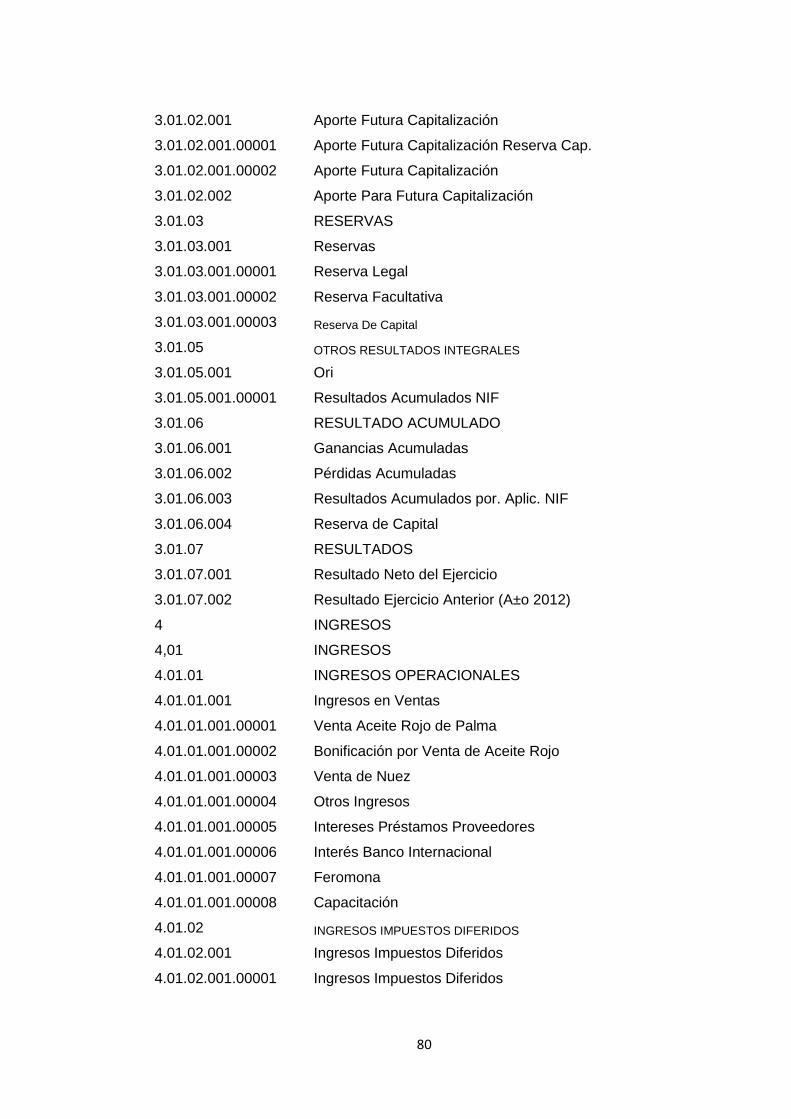

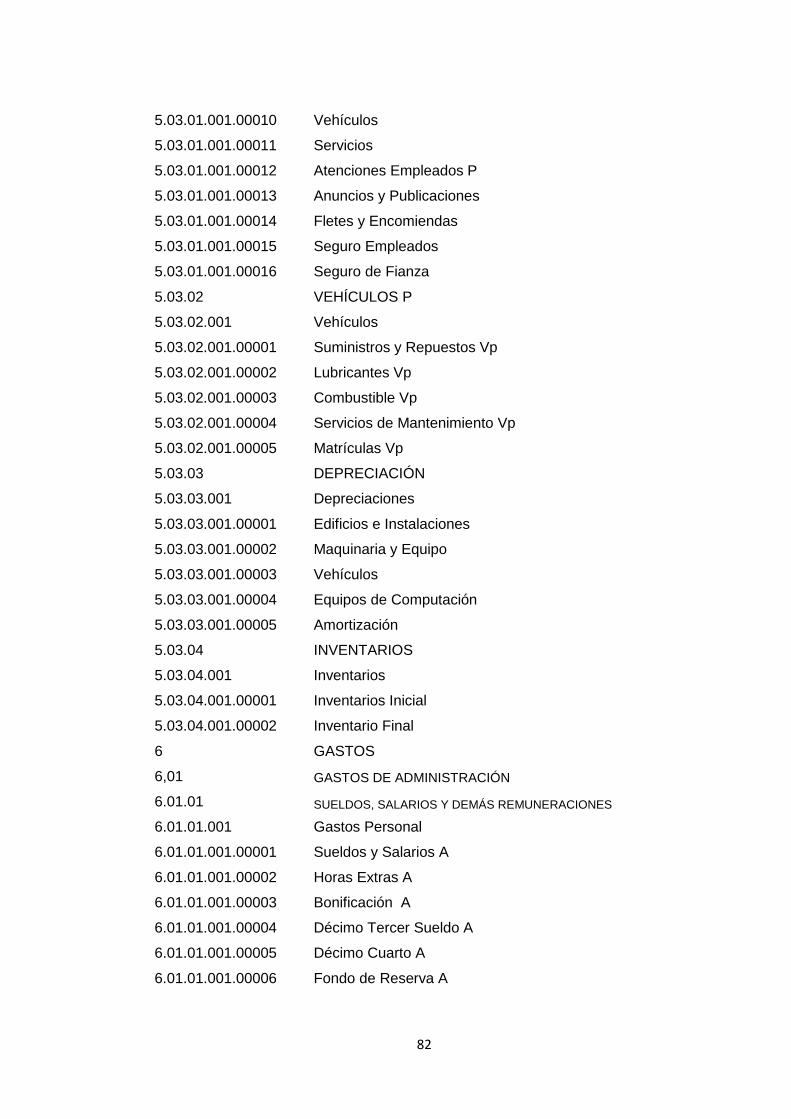

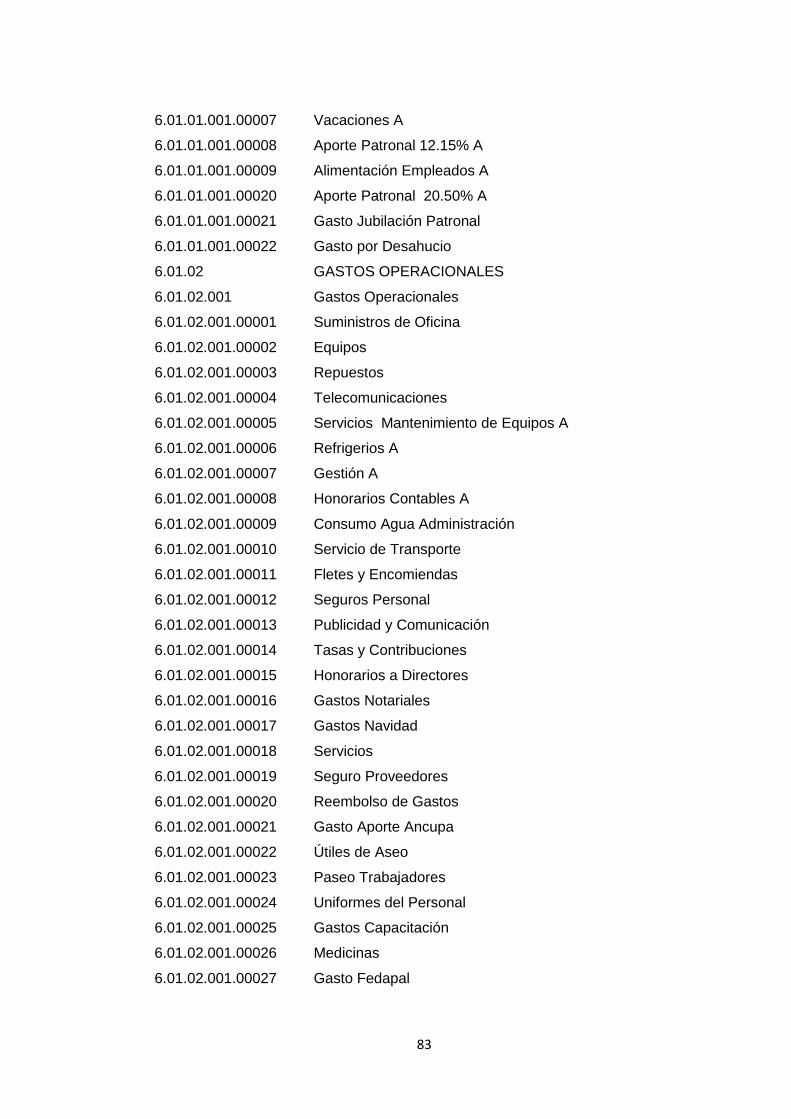

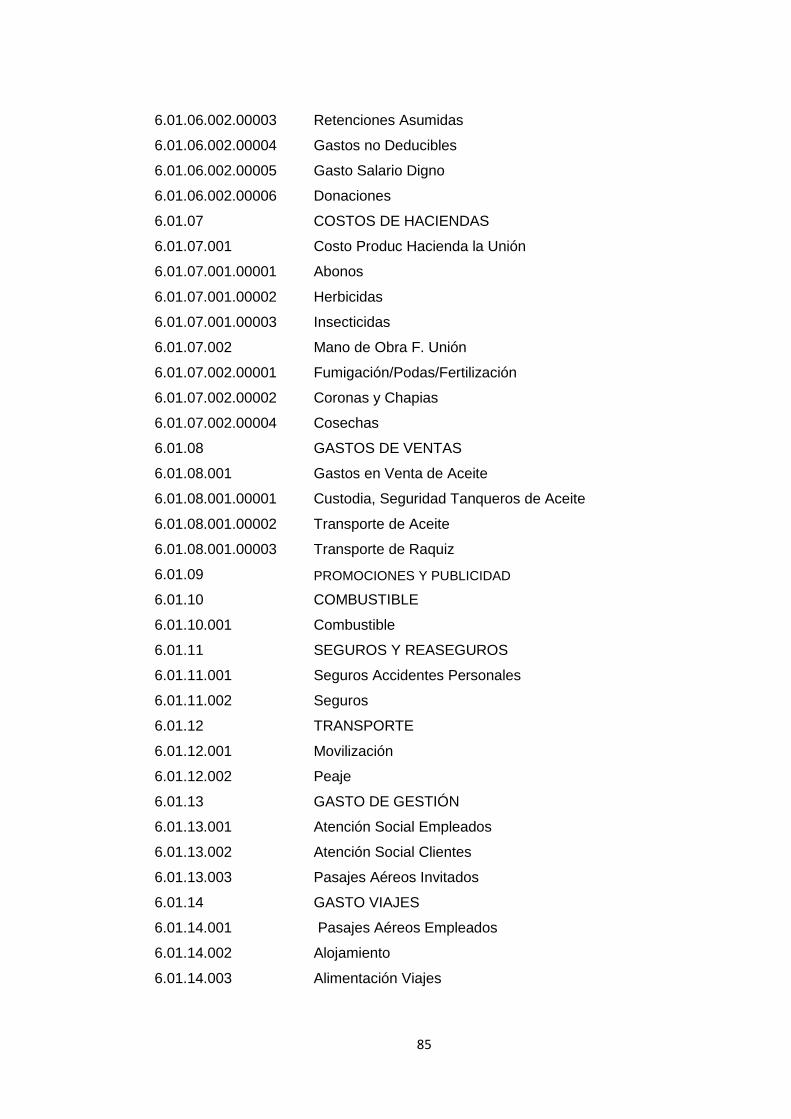

4.7. Plan de cuentas 73

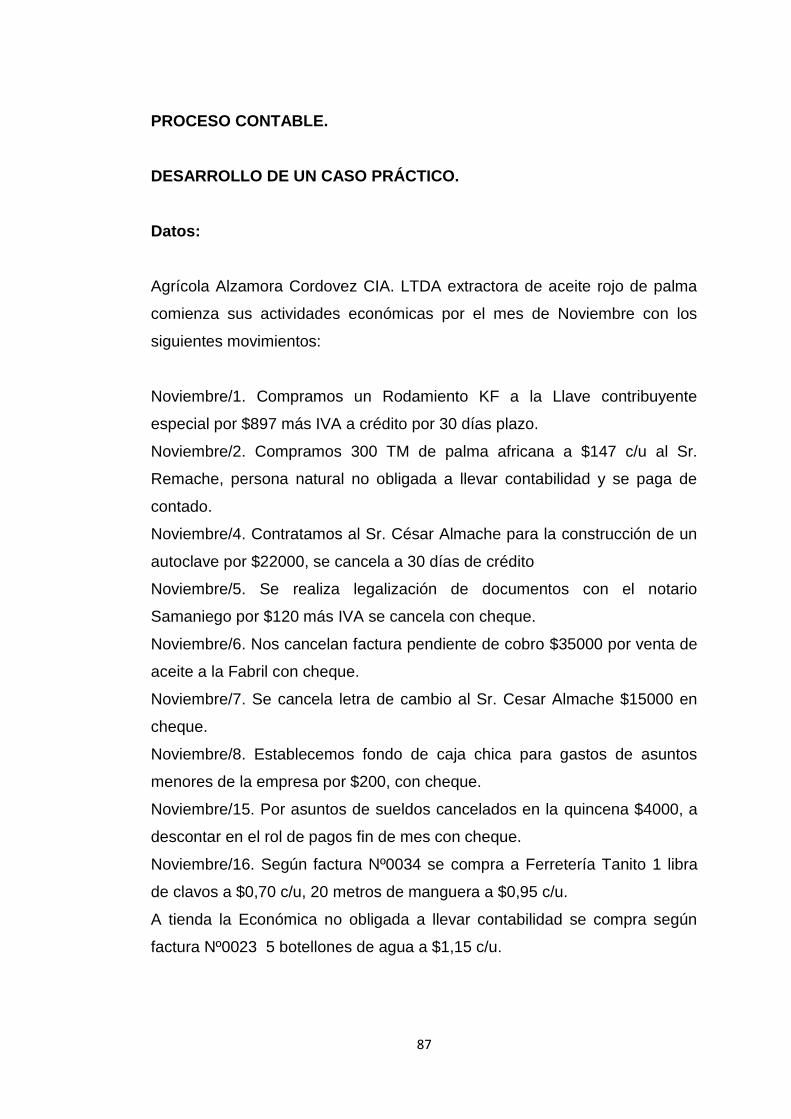

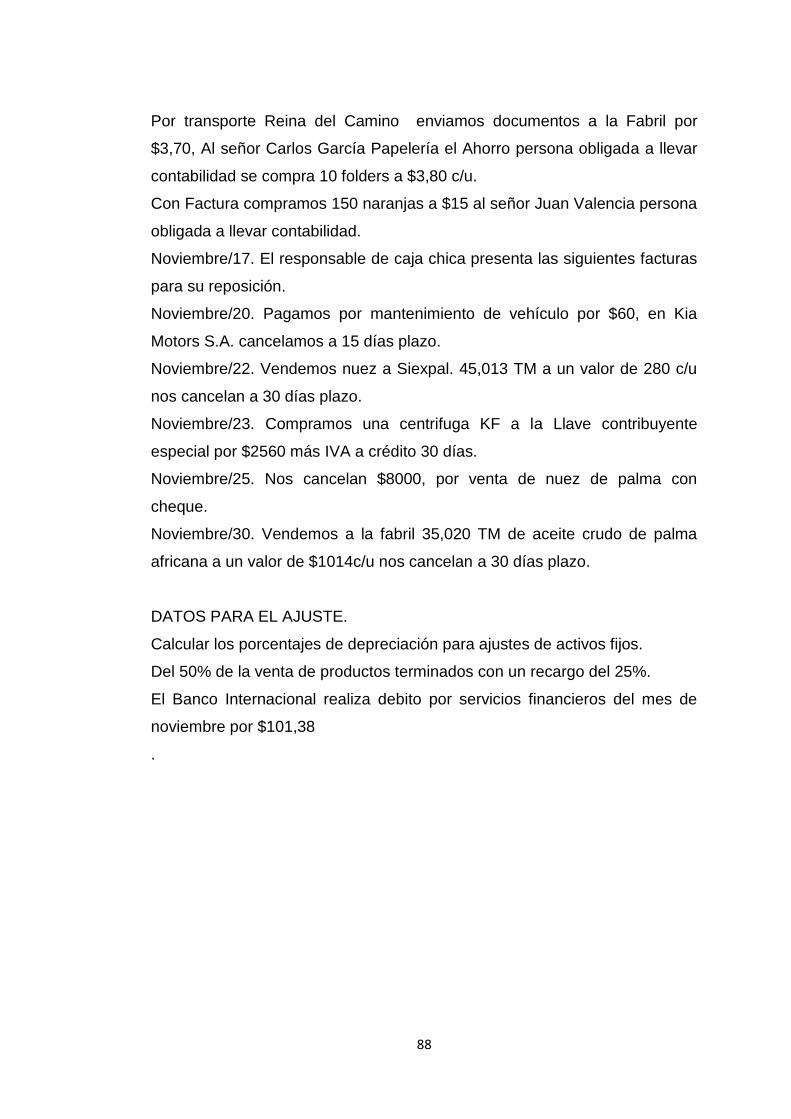

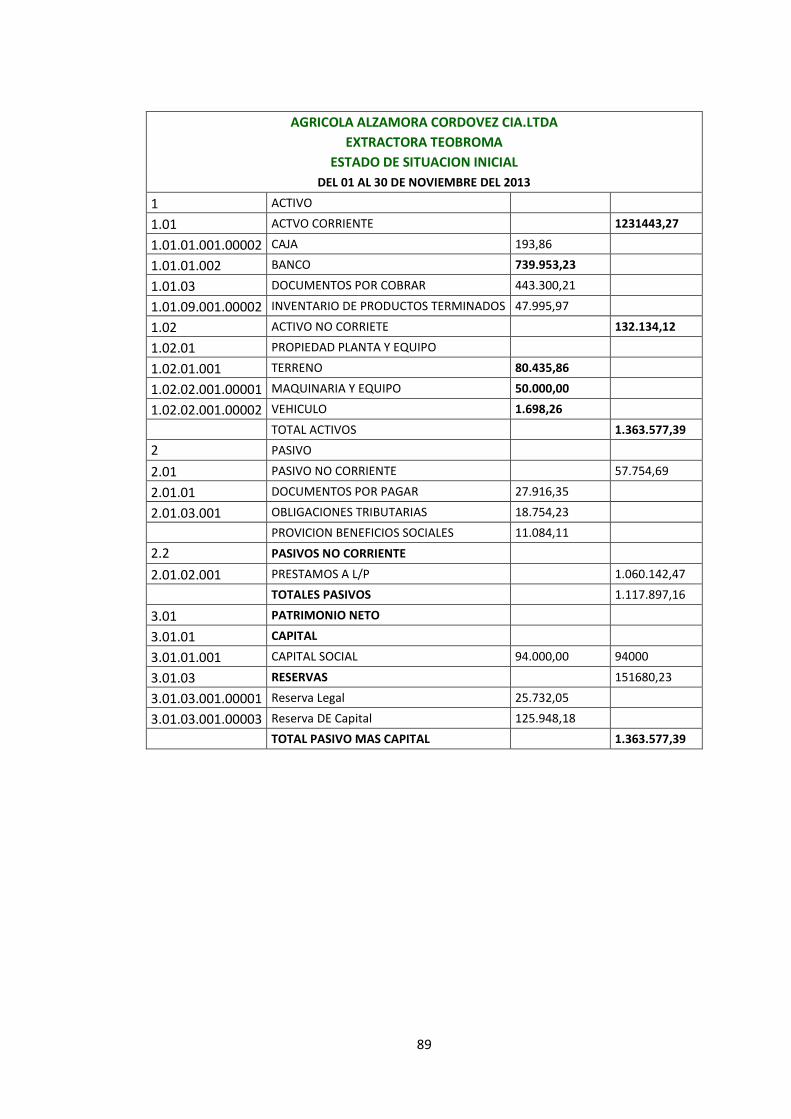

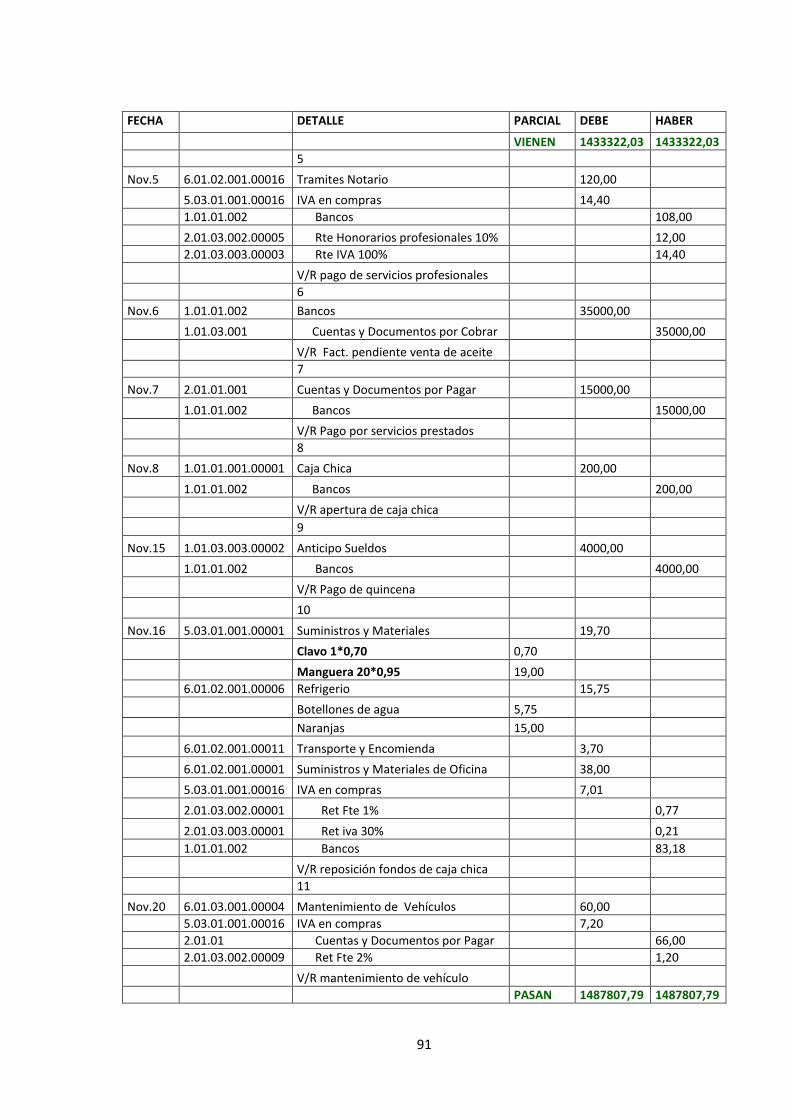

4.8. Proceso contable (Caso práctico) 88

ix

4.9. Descripción del Sistema Contable 113

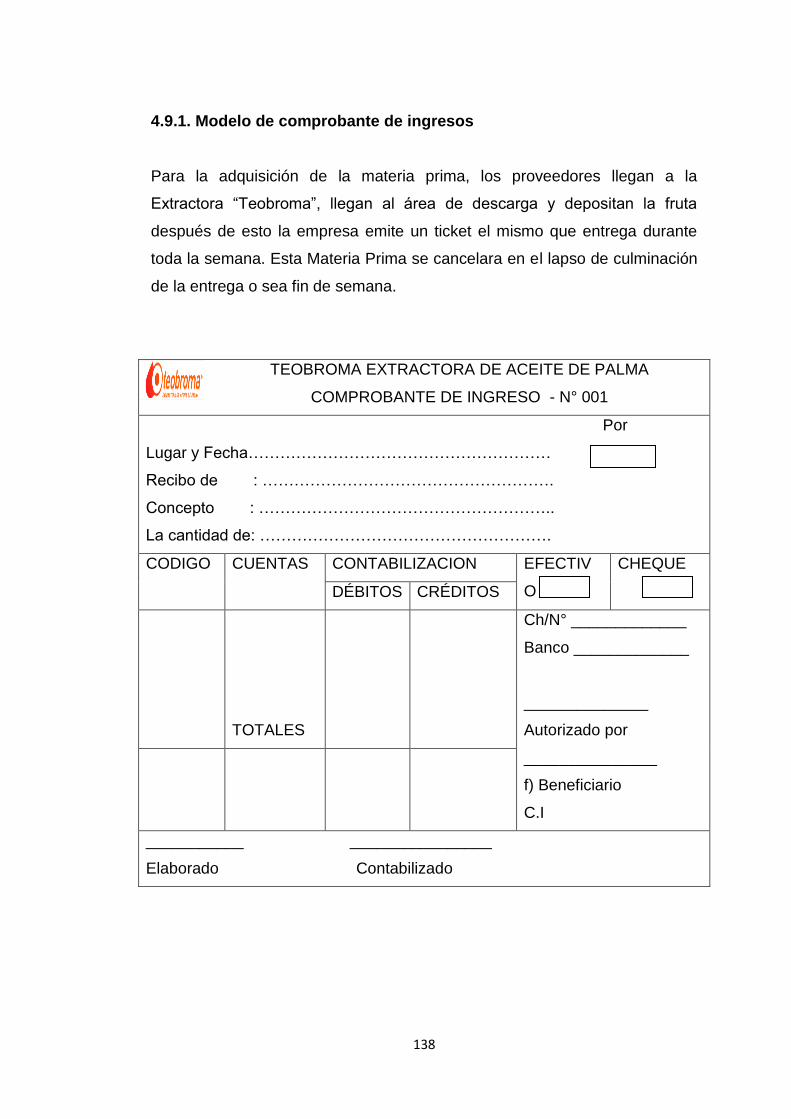

4.9.1. Modelo de comprobante de ingresos 138

4.9.2. Modelo de comprobante de egresos 139

4.9.3. Modelo de comprobante de retención 140

4.10 Manual de Procedimientos 141

4.11 Validación de la Propuesta 144

CAPÍTULO V

CONCLUSIONES Y RECOMENDACIONES

5.1. Conclusiones 145

5.2. Recomendaciones 146

BIBLIOGRAFÍA 147

ANEXOS 148

x

Nº Cuadro ÍNDICE DE CUADROS Pág.

Cuadro Nº1 Esquema de funcionamiento de un sistema contable 29

Cuadro Nº2 Tipos de usuarios y necesidades de la información 40

Cuadro Nº3 Resultados de la encuesta al Gerente 58

Cuadro Nº4 Resultados de la encuesta al personal de “Teobroma” 60

Cuadro Nº5 Resultados de la encuesta al personal de “Teobroma” 62

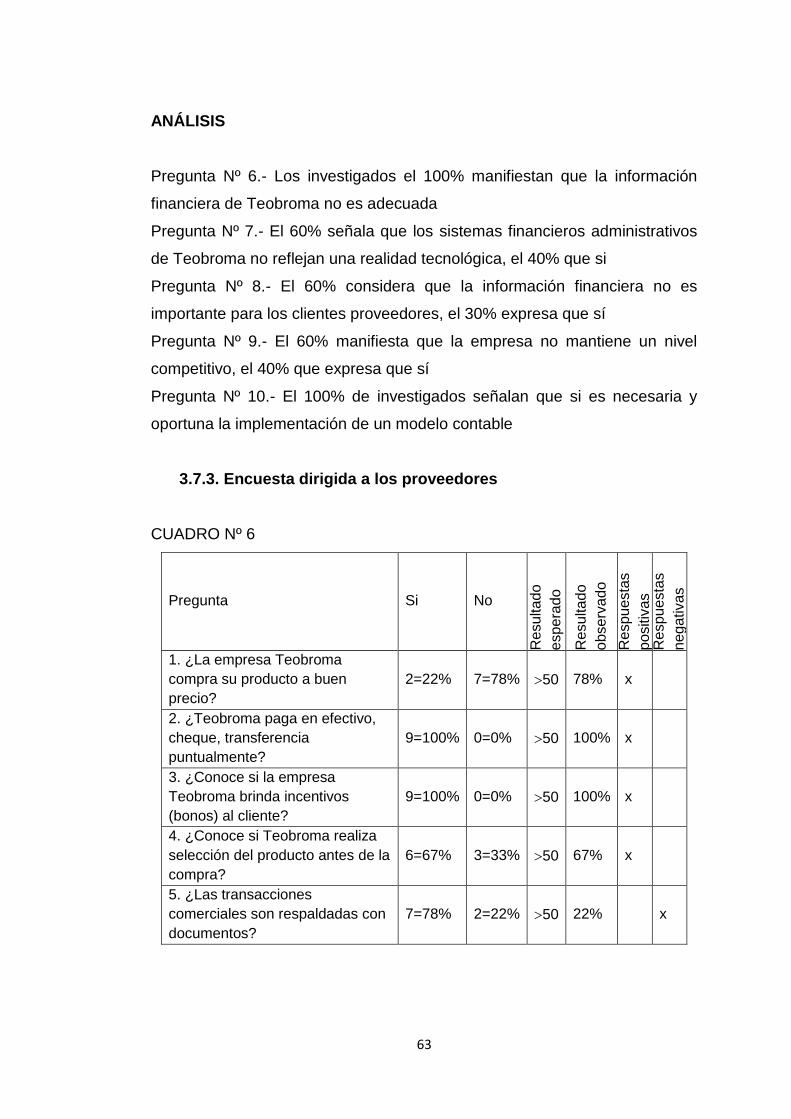

Cuadro Nº6 Resultados de la encuesta a proveedores 63

Nº Gráfico ÍNDICE DE GRÁFICOS Pág.

Gráfico Nº1 Resultados de la encuesta al personal de “Teobroma” 60

Gráfico Nº2 Resultados de la encuesta al personal de “Teobroma” 62

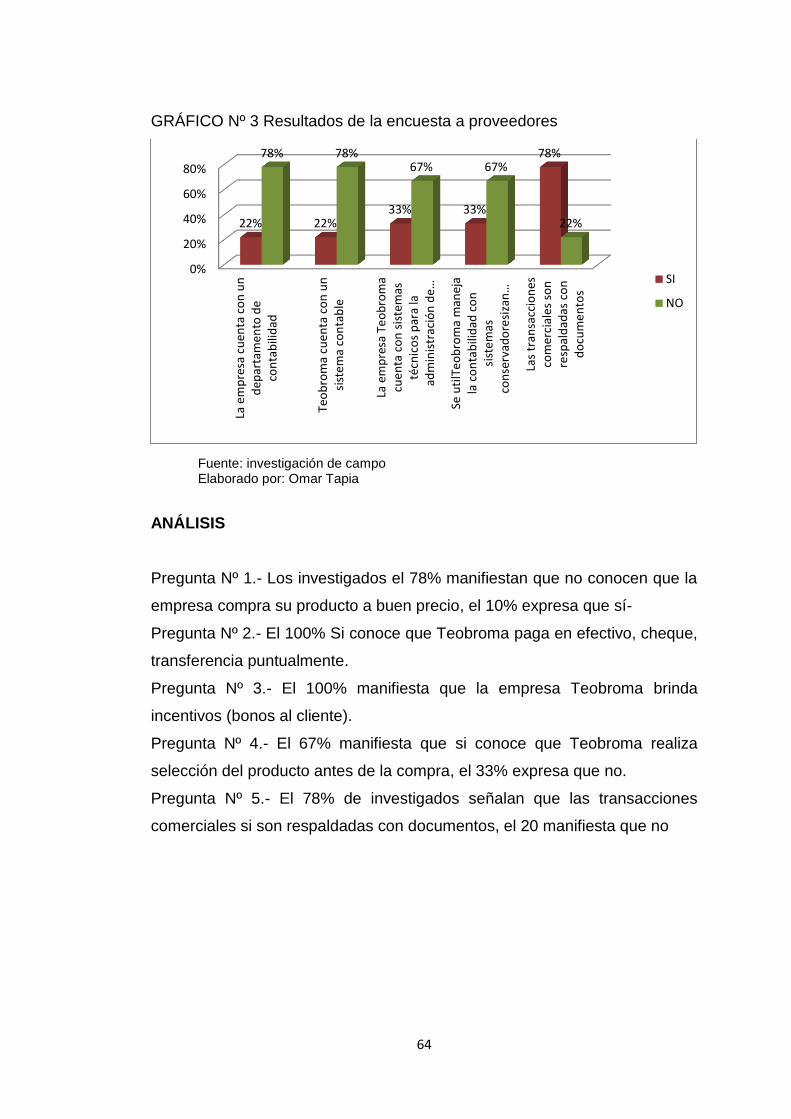

Gráfico Nº3 Resultados de la encuesta a proveedores 64

xi

RESUMEN

El trabajo contiene el informe sobre el modelo contable para mejorar el control de la información financiera, estudio realizado en la extractora de aceite rojo de palma “Teobroma” del Cantón La Concordia. El objetivo fue Diagnosticar la situación actual de la empresa mediante los métodos y técnicas como son la observación, recolección de datos, y encuestas; la característica de la investigación es descriptiva; se utilizó la encuesta como instrumento para la obtención de datos; fue aplicada a 10 empleados, 9 proveedores y 50 clientes. El trabajo tiene interés, actualidad y relevancia, colaboraron las personas involucradas en la compra y venta de fruta y aceito rojo de palma. La conclusión a la que se llegó es que los sistemas contables de Teobroma son conservadores y no reflejan una realidad tecnológica actual haciendo que la empresa tenga deficiencias en manejo de la información financiera que dificulta las operaciones de registro contable. Frente a una realidad encontrada de ausencia de procedimientos contables computarizados se hace necesaria proponer el diseño del sistema contable que ayude a la extractora de aceite rojo de palma “Teobroma” a obtener información relevante para la toma de decisiones.

DESCRIPTORES: Modelo contable; Mejorar el control de la información

financiera.

12

CAPÍTULO I

INTRODDUCCIÓN

1.1. Planteamiento del problema

La contabilidad es tan antigua como la existencia humana, el nacimiento del

comercio como una actividad del hombre, dio origen a la contabilidad y los

libros de cuentas como una necesidad práctica para llevar el control de las

transacciones comerciales.

En la actualidad toda entidad pública o privada requiere de lineamientos

científicos para el correcto manejo de los recursos económicos, los mismos

que deben ser manejados con ética y profesionalismo a fin de no causar

pérdidas a la empresa.

En la extractora de aceite rojo de palma “Teobroma” Cantón La Concordia,

Provincia Santo Domingo de los Tsáchilas se ha detectado que existe un

problema central derivado de la planificación financiera, lo que dificulta un

control adecuado de gastos y capital de trabajo.

Diagnóstico.

La extractora de aceite rojo de palma “Teobroma” tiene varios problemas

derivados de los procesos contables por falta de un sistema contable fácil de

manejar por el personal que labora para la empresa por lo que en muchas

ocasiones se cometen errores y retraso en el flujo de la información

financiera.

Las transacciones diarias como compras, ventas, pagos, cobro, etc., son

registrados manualmente en un libro, lo que da como resultado la lentitud en

13

el desarrollo de procesos y retraso en conocer el efectivo real que ingresa y

los gastos que se realizan en el día.

Sumándole a esto la falta de un libro bancos para el control eficiente de los

cheques emitidos, lo que deriva en un riesgo grave cuando no se tiene

conocimiento real del saldo banco.

Pronóstico

Es evidente que la extractora de aceite rojo de palma “Teobroma” requiere

organizar el sistema contable y ponerse a la par con la tecnología para el

manejo eficiente de la información que permita una correcta toma de

decisiones y asegurar la permanencia de la empresa a largo plazo.

Se hace necesario poner en práctica los procesos contables a fin de que

contribuyan a mejorar el control de la información financiera a través del

sistema contable pues la misma tiene una importancia capital puesto que se

necesita información suficiente y oportuna, toda vez que hoy en día la

información financiera se ha convertido en un conjunto integrado de datos

resultado de operaciones y transacciones comerciales que deben ser

ordenadas siguiendo técnicas contables.

Control del pronóstico

Con el diseño del sistema contable se proporcionará información útil, veraz,

confiable para los usuarios internos y externos de la misma ya que contará

con informes financieros adaptados a sus necesidades.

También nos permite evaluar la situación financiara a través de los

resultados generados en los balances permitiéndonos tener información

relevante acerca de las inversiones realizadas.

14

1.2. Formulación del problema

Por lo expuesto en párrafos anteriores se formula el problema en los

siguientes términos:

¿Con el diseño de un modelo contable se mejorará el control de la

información financiera en la extractora de aceite rojo de palma “Teobroma”

Cantón La Concordia, Provincia Santo Domingo de los Tsáchilas?

1.3. Sistematización del problema

¿Cuáles son las cacusas en la deficiencia del manejo de la información

financiera?

¿Cuáles son los efectos en la deficiencia del manejo de la información

financiera?

¿Cuál será el resultado de diagnosticar la situación actual de la empresa

mediante los métodos y técnicas de investigación como es la observación,

recolección de datos y encuestas?

¿De qué manera el diseño del sistema contable ayudará a la extractora de

aceite rojo de palma “Teobroma” a obtener información relevante para la

toma de decisiones?

1.4. Objetivos

1.4.1. Objetivo General

Diseñar un Sistema Contable para mejorar el control de la información

financiera en la extractora de aceite rojo de palma “Teobroma” Cantón

La Concordia, Provincia Santo Domingo de los Tsáchilas.

15

1.4.2. Objetivos específicos.

Fundamentar teóricamente la información necesaria para el diseño del

sistema contable utilizando páginas web, citas bibliográficas, textos, etc.

Diagnosticar la situación actual de la empresa mediante los métodos y

técnicas de investigación como es la observación, recolección de datos, y

encuestas.

Proponer el diseño del sistema contable que ayude a la extractora de

aceite rojo de palma “Teobroma” a obtener información relevante para la

toma de decisiones.

1.5. Justificación

El modelo del sistema contable tiene como finalidad brindar a la empresa

“Teobroma” una herramienta que brinde las facilidades necesarias para

tener el control de los recursos de una manera técnica, eficiente y oportuna,

para así lograr una mayor rentabilidad económica al tener el control del flujo

financiero.

Por esta razón la empresa necesita de un modelo contable que en cualquier

momento permita conocer el flujo de capital y la estabilidad económica de la

empresa.

El objetivo de diseñar el modelo contable es con el propósito de apoyar a la

empresa para que cumpla con los objetivos institucionales, ya que la

información contable debe ser comprensible, útil y de fácil interpretación.

El modelo contable fue realizado de acuerdo a las necesidades de la

empresa, tomando en cuenta las normas establecidas para llevar a cabo un

16

control financiero, que permita determinar el movimiento económico para

establecer las ganancias o pérdidas de forma oportuna.

El apoyo científico fue de fácil acceso, pues se contó con una amplia

bibliografía que permitió organizar el marco teórico.

Para el desarrollo de la investigación se contó con los recursos necesarios y

el acceso a la información que permitió la culminación del presente estudio,

logrando beneficiar a la empresa “Teobroma”.

17

CAPÍTULO II

MARCO TEÓRICO Y REFERENCIAL

2.1. MARCO TEÓRICO

2.1.1. Contabilidad

Concepto

“Es una ciencia y arte que se encarga de tres aspectos importantes como

son: de clasificar, registrar, analizar en forma cronológica las actividades

económicas y financieras y luego resumirlas en los estados financieros para

analizarlos y sacar conclusiones en beneficio de la empresa”.1

“La contabilidad es el arte de registrar, clasificar y resumir en forma

significativa y en términos de dinero, las operaciones y los hechos que son

cuando menos de carácter financiero, así como el de interpretar sus

resultados”. 2

“La contabilidad es el sistema que mide las actividades del negocio, procesa

esa información convirtiéndola en informes y comunica estos hallazgos a los

encargados de tomar las decisiones”.3

“Es la ciencia, el arte y la técnica que permite el registro, clasificación,

análisis e interpretación de las transacciones que se realizan en una

empresa con el objeto de conocer su situación económica y financiera al

término de un ejercicio económico o periodo contable”. 4

1 Zambrano, Walter, Contabilidad, Ecuador, Cuatro R, Diseño Gráfico, año 2005, pág. 9.

2 Instituto Americano de Contadores Públicos Certificados.

3 Horngren & Harrison. Contabilidad. Pág.2

4 Bravo, Valdivieso, Mercedes, Contabilidad General, 6ta. Edición pág. 1

18

Importancia

La contabilidad es importante para: Lograr resultados en una empresa, sean

positivos o negativos; Asegurar el progreso económico de la empresa;

Conocer con exactitud la real situación económica–financiera de una

empresa.

Para los dueños de la empresa la importancia de la contabilidad se

encuentra en tener conocimiento claro y concreto de cómo están sus

dineros, en base a la presentación de los estados financieros.

2.1.2. Clasificación o campos de aplicación de la contabilidad

Toda actividad económica requiere de la contabilidad y, según el campo en

el cual es aplicado toma el nombre o clasificación del sector, así tenemos:

- Contabilidad Comercial y Servicios.

- Contabilidad Industrial o de Costos.

- Contabilidad Bancaria.

- Contabilidad Gubernamental o fiscal.

- Contabilidad Agropecuaria, etc.

2.1.3. Objetivo de la contabilidad

“El objetivo más importante es proporcionarles información financiera de la

empresa a las personas y entidades interesadas en conocer los resultados

operacionales y a la verdadera situación económica de la misma, con el fin

de que se tomen decisiones”.5

5 Díaz, Hernando, Contabilidad General, Enfoque práctico con aplicaciones informáticas,

pág. 2

19

El objetivo principal es conocer la situación económica - financiera de una

empresa en un periodo determinado, el que generalmente es de un año; así

como también analizar e informar sobre los resultados obtenidos, para poder

tomar decisiones adecuadas a los intereses de la empresa.

2.1.4. La ecuación contable fundamental y los cambios en el activo, el

pasivo y el patrimonio

La ecuación contable es la fórmula fundamental en la cual se basa la

contabilidad para desarrollar técnicamente su sistema. También es una

ecuación matemática que representa o da a conocer el valor del activo,

pasivo y patrimonio

2.1.5. Principio de partida doble

En contabilidad se aplica el principio fundamental de la partida doble, en la

que se dice no hay deudor sin acreedor o viceversa, mediante el cual se

recibe y se entrega: dinero mercaderías documentos o servicios en general,

para que se cumpla dicho principio, se requiere por lo menos la intervención

de dos cuentas, la una que recibe irá al debe, es decir se debitara y la otra

se entrega ira al haber, es decir se acreditara; lo cual necesariamente

tendrá que ser por un mismo valor, esta acción se le conoce como asiento

contable o jornalización el libro diario.

2.1.6. Plan de cuentas

Sobre el tema, Sarmiento (2007) expresa: “…Es la lista de cuentas

ordenadas metódicamente, creada e ideada de manera específica para una

empresa o ente, que sirve de base al sistema de procesamiento contable

para el logro de sus fines. Paulino Aguayo Caballero”6

6 Sarmiento, R. (2007). Contabilidad General. Quito: Eco Ediciones

20

Estructura

Se debe estructurar de acuerdo con las necesidades de información

presentes y futuras de la empresa, y se elaborará de un estudio previo que

permita conocer sus metas, particularidades, políticas, etc.

Además de reunir las siguientes características:

Sistemático en el ordenamiento y presentación

Flexible capaz de aceptar nuevas cuentas

Homogéneo en los agrupamientos practicados

Claro en la denominación de las cuentas seleccionadas

2.1.7. Libro diario

“Es un resumen de todas las transacciones comerciales que aparecen a

diario, el que generalmente se lleva en tarjetas individuales, es decir

separando todas y cada una de las cuentas, o un archivo del computador

cuando el sistema es computarizado”.7

2.1.8. Balance de comprobación

Es un listado o resumen de todas las cuentas que han intervenido en un

ejercicio económico, con la sumatoria de sus respectivos movimientos

económicos.

2.1.9. Tratamiento del efectivo

Libro de Caja

La utilización de este libro permite controlar diariamente en forma transitoria

el movimiento de los ingresos y egresos del dinero en efectivo o cheques

recibidos.

7 Sarmiento, R. (2007). Contabilidad General. Quito: Eco Ediciones

21

Arqueo de Caja

Es el recuento físico del dinero, cheques y otros documentos disponibles al

momento de dicho arqueo, es decir que respalden el saldo de cuenta caja a

determinada fecha, con el propósito de comparar y verificar si la existencia

del dinero es equivalente al saldo de esta cuenta, (el arqueo de caja se lo

hace en forma diaria o semanal, según el movimiento económico y a las

políticas de empresa.

Libro Bancos

La utilización de este libro tiene la finalidad de controlar todos y cada uno de

los valores efectuados en uno o varios bancos, tales como: depósitos

realizados, retiros de ahorros o mediante cheques girados y pagados, notas

de débito y notas de crédito según el caso.

Conciliación Bancaria

Permite controlar el movimiento económico de la empresa; “es decir verificar

el saldo que envía un banco en el estado de cuenta, que coincida con el

saldo que tenemos en libro de bancos que generalmente no van hacer

iguales, porque la política de bancos en su mayoría cierran sus operaciones

mensuales uno o dos días antes de finalizar el mes”.8

2.2.10. Estado de pérdidas y ganancias

Informe contable básico que presenta de manera clasificada y ordenada las

cuentas de rentas, costos y gastos con el fin de medir los resultados

económicos, es decir utilidad o perdida de una empresa durante un periodo

determinado, producto de la gestión acertada o desacertada de la dirección

o sea, del manejo adecuado de los recursos por parte de la gerencia. 8 Sarmiento, R. (2007). Contabilidad General. Quito: Eco Ediciones

22

2.2.11. Estados financieros

“Son informes que se elaboran al finalizar un periodo contable, con el

propósito de conocer la real situación económica financiera de la empresa”.9

2.2.12. PROCESO CONTABLE

Concepto

“El proceso contable se refiere a todas las operaciones y transacciones que

registra la Contabilidad en un período determinado, regularmente el del año

calendario o ejercicio económico, desde la apertura de libros hasta la

preparación y elaboración de los estados financieros”.10

Por otro lado el Proceso Contable.- “es el eje alrededor del cual se toma las

decisiones financieras”.11, es decir “Abarca los métodos y procedimientos

para recabar, clasificar, resumir y presentar la información financiera

operativa de una empresa, por lo cual, el sistema de información contable es

la combinación del personal, los registros y los procedimientos que se usan

en un negocio para cumplir con las necesidades de información financiera”.12

De allí que, éste proceso, es una secuencia de todas las operaciones que se

realizan en la empresa desde cuando se origina la transacción

(comprobantes o documentos fuente) hasta la presentación de los estados

financieros, este proceso es aplicado en todas las entidades ya sean estas

públicas o privadas.

9 Zapata, P. (2007). Contabilidad General. Bogotá: Eco Ediciones

10 MALDONADO, Palacios, Hernán, Manual de Contabilidad, página 28.

11 Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A

12 Bravo Valdivieso, M. (2009). Contabilidad General. sc: Nuevo día

23

2.2.12.1. Propósito de los sistemas contables

Los propósitos de los sistemas contables son:

- El sistema contable suministra información ya sea esta cuantitativa y

cualitativa con tres grandes propósitos.

- Información interna a la gerencia que la utilizara en la planeación y

control de las operaciones que se llevan a cabo.

- Información interna a los gerentes, para uso en la planeación de la

estrategia, toma decisiones y formulación de políticas generales y planes

de largo alcance.

- Información externa para los accionistas, el gobierno y terceras

personas”.13

Es decir que, el sistema contable contiene: la clasificación de las cuentas y

de los libros de contabilidad, formas, procedimientos y controles, que sirven

para contabilizar y controlar el activo, pasivo, patrimonio, ingresos, gastos y

los resultados de las transacciones.

2.2.12.2. Análisis de los sistemas contables

“Dentro del funcionamiento de un sistema contable, debemos definir las

siguientes áreas de análisis.

- Área tecnológica

- Programas y software relacionados

- Políticas contables

- Estructura organizacional”.14

Cada área de análisis debe ser tratada en forma individual y tomar en cuenta

la relación que existe entre cada una de ellas. No debemos olvidar en ningún 13

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A 14

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A

24

momento que toda operación registrada terminara reflejándose en las cifras

de los estados financieros.

Una vez definidas todas las operaciones contables, podremos empezar a

realizar el análisis del área tecnológica, los programas las políticas y la

estructura. Debemos recordar que en mayor o menor medida cada uno de

estos elementos influirán en el funcionamiento y/o rendimiento global del

Proceso Contable.

Área tecnológica

Dentro de la profesión contable, existe, una especialización denominada

auditoria de sistemas, la cual tienen como objetivo principal, la evaluación

de los controles internos en el área de procesamiento electrónico de datos.

El análisis de la tecnología debe estar enfocado a evaluar y determinar si la

plataforma computacional está soportando satisfactoriamente los objetivos

de procesamiento de la información financiera. Los adelantos tecnológicos

del hardware tienen impacto considerable o influencia sobre el

procesamiento de las transacciones.

“Cualquier tipo de análisis que se vaya a realizar en los distintos ambientes

de hardware, debe cumplir con ciertos objetivos de seguridad desde el punto

de vista contable

Acceso a la información.

Procesamiento de los datos.

Emisión de informes”.15

Programas y software relacionados

El análisis de los programas y software relacionados debe abarcar los

siguientes objetivos.

15

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A

25

“Documentar los programas que procesan la información contable.

Asegurar que el análisis y desarrollo de los programas se realiza bajo alguna

metodología formalmente establecida.

Verificar la existencia de pistas de auditoría que ayuden a detectar

problemas en los programas y en el procesamiento de la información.

Comprobar la existencia de alguna metodología para la evaluación y

selección de software administrativo.

Comprobar la existencia de controles en los programas que permitan

asegurar la integridad de la información.

Verificar la existencia de políticas establecidas para el procesamiento de

datos que sirvan para el entrenamiento de nuevos usuarios”.16

Políticas contables

Desde el punto de vista general, una política se refiere a todas las acciones

tomadas para el desarrollo, planificación, formulación y evaluación de las

decisiones. Las políticas se establecen con la finalidad de fijar objetivos y

métodos generales de administración de acuerdo con los cuales se deben

manejar las operaciones de cualquier organización.

“Una política contable se establece con la finalidad de regular toda la

actividad contable referente a los registros, tratamiento y presentación

resumida de las transacciones financieras. Las políticas contables se

encuentran establecidas en manuales declarativos que por lo general son

manejados por la alta gerencia”.17

Toda la actividad comercial de una empresa requiere que el nivel directivo

fije y dicte pautas para el procesamiento de la información financiera. De

esta forma, una gran corporación requiere que se establezcan políticas para

el tratamiento y registro de las transacciones financieras. El análisis de este

16

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A 17

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A

26

aspecto de un sistema contable, deberá estar enfocado a la verificación de la

existencia formal o informal de políticas.

En el gráfico siguiente se muestra un esquema general del funcionamiento

de un sistema contable en una empresa modelo. Se puede observar que el

objetivo final del sistema, es la emisión de los estados financieros. Un

creciente interés en el análisis de los sistemas contables se origina debido a

un factor que es una constante en el actual mundo de los negocios: el

cambio es constante las nuevas situaciones y adoptar el esquema de

funcionamiento que se adopte a las nuevas condiciones reinantes.

ELEMENTOS

TECNOLÓGICOS

SISTEMAS DE

INFORMACIÓN

SISTEMA

ORGANIZACIONAL

USUARIOS

Fuente: (Catágora, 2005)

2.2.13. Principales objetivos del análisis

El análisis del sistema contable debe estar enfocado hacia el logro de los

siguientes objetivos principales.

- “Asegurar la integridad de los datos.

Software contable

Sujeto a:

- Políticas

- Normas

- Procedimientos

El sistema

organizacional

influye en forma

directa en la

información

generada.

E.F.S

Deben cumplir

con las cuatro

características de

la información.

- Calidad

- Oportunidad

- Cantidad

E.F.S

Los estados

financieros están

sujetos a una serie de

procesos antes de ser

mostrados a los

usuarios internos y

externos

27

- Adecuado registro y procesamiento de las operaciones.

- Presentar la información financiera en forma confiable.

- Garantizar la oportunidad en la presentación de la información”.18

Estructura organizacional

Desde el punto de vista organizativo y apartándose un poco del aspecto

tecnológico y de los programas, la forma de organización de un

departamento contable también tiene impacto en el funcionamiento del

sistema contable.

La estructura de organización es la forma que adopta una empresa para

poder llevar a cabo todas las funciones. A medida que la organización crece

se hace necesaria la existencia de una diferenciación en el trabajo, como

consecuencia de la especialización de las actividades.

“Al analizar la estructura organizativa del área contable, la cual tiene impacto

sobre la generación de información financiera, se deben tomar en cuenta los

siguientes aspectos:

- Existencia de un mínimo grado de especialización.

- Delimitación de la estructura organizativa.

- Definición de funciones para cada una de las áreas.

- Cumplimiento de los niveles jerárquicos establecidos.

- Grado de conocimiento de la estructura y sus significado por parte de

los niveles operativos”.19

2.2.14. Procedimientos contables

La organización administrativa en una compañía puede establecer a través

de la clasificación de los procedimientos en dos grandes grupos. 18

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A 19

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A

28

- Procedimientos contables.

- Procedimientos no contables.

Procedimientos contables se definen como todos aquellos procesos,

secuencia de pasos e instructivos que se utilizan para el registro de las

transacciones u operaciones que realiza la empresa en los libros de

contabilidad. Ejemplos: Recepción de inventarios; Venta de productos;

Fabricación de productos; Registro de estimaciones; Destrucción de

inventarios.

Los procedimientos no contables son aquellos que no afectan a las cifras de

los estados financieros. Ejemplos: Procedimiento para cambiar datos de una

cuenta corriente, para contratación de empleados, para cambio de horario

laborable y para tramitar reclamos de clientes”.20

2.2.15. Funciones básicas de un sistema contable

- “Interpretar y registrar; los efectos de las transacciones de negocios.

- Clasificar; los efectos de transacciones similares de manera que

permita la determinación de diversos totales y subtotales que son de

utilidad para la gerencia se utilizan en los informes contables.

- Resumir y comunicar a las personas que toman las decisiones la

información contenida en el sistema”.21

Dichas funciones permiten desarrollar información sobre la posición

financiera de un negocio y los resultados de sus operaciones.

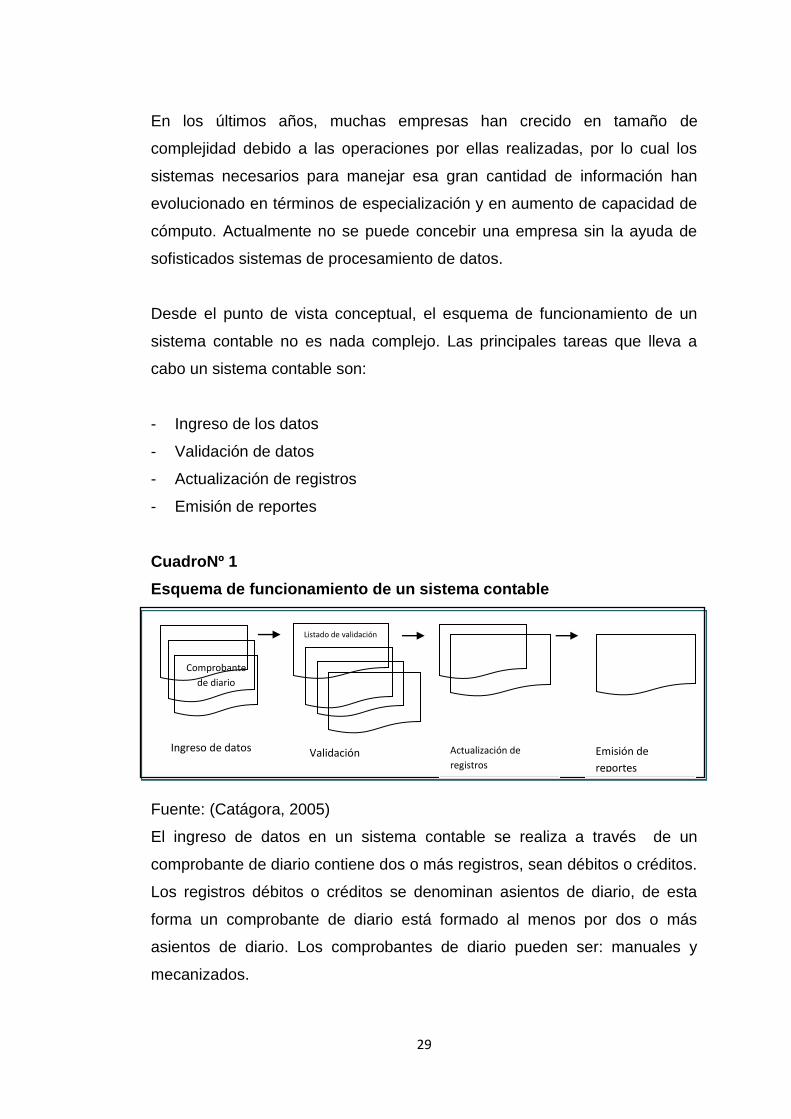

2.2.16. Esquema de funcionamiento de un sistema contable

Un sistema contable debe enfocarse como un sistema de información que

reúne y presenta datos resumidos o detallados de la actividad económica de

una empresa a una fecha o por periodo determinado. 20

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A 21

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A

29

En los últimos años, muchas empresas han crecido en tamaño de

complejidad debido a las operaciones por ellas realizadas, por lo cual los

sistemas necesarios para manejar esa gran cantidad de información han

evolucionado en términos de especialización y en aumento de capacidad de

cómputo. Actualmente no se puede concebir una empresa sin la ayuda de

sofisticados sistemas de procesamiento de datos.

Desde el punto de vista conceptual, el esquema de funcionamiento de un

sistema contable no es nada complejo. Las principales tareas que lleva a

cabo un sistema contable son:

- Ingreso de los datos

- Validación de datos

- Actualización de registros

- Emisión de reportes

CuadroNº 1

Esquema de funcionamiento de un sistema contable

Fuente: (Catágora, 2005)

El ingreso de datos en un sistema contable se realiza a través de un

comprobante de diario contiene dos o más registros, sean débitos o créditos.

Los registros débitos o créditos se denominan asientos de diario, de esta

forma un comprobante de diario está formado al menos por dos o más

asientos de diario. Los comprobantes de diario pueden ser: manuales y

mecanizados.

Comprobante

de diario

Listado de validación

Ingreso de datos Validación Actualización de

registros

Emisión de

reportes

30

“La validación de datos verifica que los datos ingresados cumplen con

ciertos parámetros previamente establecidos para el control de los datos

desde el punto de vista de su consistencia. Un aspecto importante en todo

sistema de contabilidad es el de asegurar que no fallen los controles sobre la

integridad de los datos. Uno de los mayores problemas que puede presentar

un sistema contable, es que no se capturen todas las transacciones; se

podría decir en términos de riesgo, que hay poca confianza en que las cifras

reveladas por los estados financieros serán razonablemente correctas, lo

cual ocurre, si los errores de transferencia de datos son muy frecuentes y no

de corregir antes de preparar los estados financieros”.22

Actualización de registros en un sistema contable, cosiste en el traspaso de

los movimientos del diario general, a cada una de las cuentas de mayor.

Previo a la actualización de los saldos del mayor, la información grabada en

los comprobantes de diario debe de haber sido validada. La actualización

debe efectuarse de dos maneras interactivamente que hace que los

movimientos del diario se contabilicen en el momento que el operador está

grabando el detalle de cada una de las transacciones y la otra actualización

en lotes para que los datos se acumulan, se validan y luego son

actualizados.

“La emisión de reportes es una de las funciones principales de un sistema

contable y consiste en el procesamiento de la información contable que ha

sido grabada para un sistema de contabilidad general”.23

2.2.17. Características de un sistema contable

Control

“Los administradores necesitan tener control sobre sus operaciones. Los

controles internos son los métodos y procedimientos utilizados para autorizar 22

Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A 20

23 Catágora, F. (2005). Sistema y procedimientos contables.Thompson: Copyright S.A

31

las operaciones y proteger los activos. Por ejemplo, en compañías como

Coca Cola, Dow Chemical y Kinkos, los gerentes ejercen un estricto control

sobre los desembolsos en efectivo para evitar robos por medio de pagos no

autorizados”.24

El llevar también un registro exacto de las cuentas por cobrar es la única

manera como VISA, Mastercard y otras compañías de tarjetas de crédito

aseguran que las operaciones de sus clientes sean registradas y que los

cobros se reciban a tiempo.

Compatibilidad

“Un sistema compatible es aquel que trabaja suavemente con las

operaciones, el personal y la estructura organizacional del negocio. Un

ejemplo es el Bank of América, el cual está organizado de una red de

oficinas de sucursales. Los más altos directivos del Bank of América desean

conocer las utilidades en cada región donde el banco realiza negocios”.25

Ellos desean también analizar los préstamos que otorga el banco en

diferentes regiones geográficas. Si los ingresos y préstamos en California o

Nevada se están retrasando, los administradores pueden concentrar sus

esfuerzos en esta región. Pueden reubicar algunas oficinas de las

sucursales, contratar nuevo personal o comprar un exitoso banco local para

incrementar sus ingresos y su utilidad neta. Un sistema compatible de

información contable satisface las necesidades particulares del negocio.

Flexibilidad

“Los organismos producen. Desarrollan nuevos productos, cancelan

operaciones no rentables, adquieren otras nuevas y ajustan escalas de pago

de los empleados”.26

24

Meigs, R. M. (2005). Contabilidad. Bogotá: Ecoediciones 25

Meigs, R. M. (2005). Contabilidad. Bogotá: Ecoediciones 26

Meigs, R. M. (2005). Contabilidad. Bogotá: Ecoediciones

32

Los cambios en el negocio sugieren a menudo cambios en el sistema

contable. Un sistema bien diseñado satisface la guía de flexibilidad,

acomodando los cambios sin necesidad de un cambio completo.

¿Quién diseña e instala los sistemas contables?

“El diseño y la instalación de los sistemas contables es un campo

especializado. Este comprende, no solamente a expertos en contabilidad,

sino también en gestión, en sistemas de información en mercadeo en

muchos casos en programación de computadores. Generalmente los

sistemas contables son diseñados e instalados por un grupo de personas

con habilidades especiales”.27

El diseño del sistema contable inicia con el catálogo de cuentas. En el

sistema contable de las empresas, los números de cuenta toman una

importancia adicional.

Recuerde que las cuentas de activos inician generalmente con el digito 1,

pasivos 2, las cuentas de capital 3, los ingresos 4 y los gastos 5.

2.2.18. Determinación de las necesidades de información

“Los tipos de información contable que una compañía debe desarrollar,

varían con factores tales como el tamaño de la organización, si esta es de

propiedad pública y de acuerdo con la filosofía de la gerencia. La necesidad

de algunos tipos de información contable se puede dictaminar la ley”.28

Por ejemplo, las regulaciones de los impuestos de renta exigen que cada

negocio tenga un sistema contable que pueda medir el ingreso gravable de

la compañía y explicar la naturaleza y la fuente de cada artículo en las

devoluciones de impuesto a la renta de la compañía. La leyes federales 27

Meigs, R. M. (2005). Contabilidad. Bogotá: Ecoediciones 28

Meigs, R. M. (2005). Contabilidad. Bogotá: Ecoediciones

33

sobre títulos, valores exigen a que las sociedades anónimas preparen

estados financieros de conformidad con los principios contables

generalmente aceptados.

Otro tipo de información contable se requiere para efectos de necesidad

práctica. Por ejemplo, cada negocio necesita conocer las sumas por cobrar

de cada cliente y las sumas debidas a cada acreedor.

“Aun cuando mucha información contable es esencial para las operaciones

de los negocios, la gerencia tiene gran posibilidad de selección de los tipos y

la cantidad de información contable que se debe desarrollar”.29

Por ejemplo, ¿debe el sistema contable de un almacén por departamento

medir de manera separada las ventas de cada departamento al igual que las

ventas de los diferentes tipos de mercancías? La respuesta a tales

preguntas depende de que tan útil considere la gerencia la información y

también del costo de desarrollarla.

2.2. INFORMACIÓN FINANCIERA

2.2.1. Concepto

“La información financiera se ha convertido en un conjunto integrado de

estados financieros y notas, para expresar cual es la situación financiera,

resultado de operaciones y cambios en la situación financiera de una

empresa”.30

Tanto para el elaborador de la información financiera como para el usuario

de la misma, es muy importante conocer los fundamentos conceptuales de

dicha información, para que de esta forma nos permita conocer los límites

29

Meigs, R. M. (2005). Contabilidad. Bogotá: Ecoediciones 30

Montesinos Julve, V. &. (2007). Introducción a la Contabilidad Financiera. Bogotá Colombia: Eco Ediciones

34

entre lo que está permitido y lo que está prohibido en el proceso de

elaboración de información.

“Tanto las IASB a nivel internacional con el CINIF en México, así como el

FASB en Estados unidos de América, coinciden en que el marco de

referencias conceptual de la información financiera en sistema coherente de

objetivos y fundamentos interrelacionados que establece la naturaleza,

función y limitaciones de la información financiera. Disponer de este marco

de referencia proporciona dirección, estructura y uniformidad a la emisión de

normas de información financiera. Así mismo, sirve como sustento racional y

teórico para el desarrollo de estas últimas”.31

Para los usuarios de la información financiera, el marco de referencia

conceptual facilita la comprensión de la normatividad.

2.2.2. Objetivos

Los estados financieros básicos deben cumplir el objetivo de informar sobre

la situación financiera de la empresa; a cierta fecha y los resultados de sus

operaciones y cambios en su situación financiera por el periodo contable

terminado en cierta fecha.

La capacidad de los E. F. es la de trasmitir información que satisfaga al

usuario, y ya que son diversos los usuarios de esta información esta debe

servirles para:

Tomar decisiones de inversión y crédito, los principales interesados de esta

información son aquellos que puedan aportar un financiamiento u otorguen

un crédito, para conocer la estabilidad y el crecimiento de la empresa y así

saber el rendimiento o recuperación de la inversión.

31

Guajardo Cantú, G. &. (2008). Contabilidad Financiera. México: McGRAW – HILL/ INTERAMERICANA EDITORES, S.A

35

Aquilatar la solvencia y liquidez de la empresa, así como su capacidad para

generar recursos, aquí los interesados serán los diferentes acreedores o

propietarios para medir el flujo de dinero y su rendimiento.

Evaluar el origen y características de los recursos financieros del negocio,

así como su rendimiento, a esta área es de interés general para conocer el

uso de estos recursos.

Por último formarse un juicio de cómo se ha manejado el negocio y evaluar

la gestión de la administración, de cómo se maneja la rentabilidad, solvencia

y capacidad de crecimiento de la empresa.

Cuándo la información financiera satisface al usuario es porque una persona

con algunos conocimientos técnicos pueda formarse un juicio sobre:

El nivel de rentabilidad

La posición financiera, que incluye su solvencia y liquidez

La capacidad financiera de crecimiento

El flujo de fondos”.32

2.2.3. Características de la información financiera

Según Guajardo (2008), Las características de los estados financieros deben

ser en base con las características de la información contable de los

principios de contabilidad generalmente aceptados, que son:

- Su contenido informativo debe ser significativo, relevante,

veraz, comparable y oportuno

- Deben ser estables (consistentes), objetivos y verificables

- Contiene estimaciones para determinar la información,

que corresponde a cada periodo contable”.33

32

Montesinos Julve, V. &. (2007). Introducción a la Contabilidad Financiera. Bogotá Colombia: Eco Ediciones 33

Guajardo Cantú, G. &. (2008). Contabilidad Financiera. México: McGRAW – HILL/ INTERAMERICANA EDITORES, S.A

36

La característica esencial de los estados financieros será el de contener la

información que permita llegar a un juicio. Para ello se debe caracterizar por

ser imparcial y objetivo, a fin de no influenciar en el lector a cierto punto de

vista respondiendo así a las características de confiabilidad y veracidad.

Dentro del contexto de los principios de contabilidad generalmente

aceptados los estados financieros básicos son históricos, por que informan

de hechos sucedidos y son parte del marco de referencia para que el usuario

general pueda pronosticar el futuro.

Los estados financieros básicos son:

El balance general, que muestra los activos, pasivos y el capital contable

a una fecha determinada

El estado de resultados, que muestra los ingresos, costos y gastos y la

utilidad o pérdida resultante en el periodo

El estado de variaciones en el capital contable, que muestra los cambios

en la inversión de los propietarios durante el periodo

El estado de cambios en la situación financiera, que indica cómo se

modificaron los recursos y obligaciones de la empresa en el periodo”.

Las notas de los estados financieros, son parte integrante de los mismos, y

su objetivo es complementar los estados con información relevante.

2.2.4. Las organizaciones y los sistemas de información financiera.

Las organizaciones son sistemas artificiales inventados por el hombre, por

tanto imperfectos, al interactuar con su medio, constituyen un sistema

abierto, no obstante tienen límites permeables entre el propio sistema y el

supra sistema general; pueden desaparecer, pero también pueden sobrevivir

durante siglos a las personas que los crearon. El vínculo que los mantiene

37

unidos esencialmente psicológicos. Los sistemas sociales se basan en las

actitudes, percepciones, carencias, motivaciones, hábitos y expectativas de

los seres humanos.

Las organizaciones siempre tienen una estructura jerárquica y los sistemas

administrativos importan insumos del medio procesándolos de acuerdo con

el nivel que les corresponden: operativo, coordinador y estratégico y con

base en los límites e interacción de las fuerzas ambientales, exportando sus

productos al medio.

“Los requisitos del diseño en general del sistema consisten en conocer con

qué recursos cuenta la organización; las necesidades de la información de

los usuarios (internos y externos), la necesidad del sistema, los métodos de

procesamiento de datos y sobre la base de todo ello se marcarán los

objetivos del sistema, desarrollo de modelos conceptuales del diseño y

aplicación de las limitaciones que tiene la organización”.34

La implantación de controles efectivos es parte importante del diseño

general de un sistema de información. El analista del sistema debe

determinar y establecer una serie de controles de procesamiento, con el fin

de garantizar la integridad y confiabilidad del sistema de información. Estos

controles de procesamiento pueden clasificarse en controles de entrada, de

programación, del banco de datos, de salida y de equipo.

También deben tomarse en cuenta la seguridad, que esta otra forma de

control; lo más frecuente es que el analista establezca muchos controles de

seguridad de control del sistema, un ejemplo seria establecimiento de

procedimientos de recuperación para el caso de que se produzca un

desastre inesperado involuntario.

34

Guajardo Cantú, G. &. (2008). Contabilidad Financiera. México: McGRAW – HILL/ INTERAMERICANA EDITORES, S.A

38

Otra parte importante sería el diseño de las formas e informes que requiere

el sistema de información, tanto de entrada, de salida y alternas. Las

personas son el elemento fundamental de todo sistema. Es necesario

proporcionarles instrucción y capacitación adecuada tanto al principio como

durante la operación para que pueda lograrse el objetivo del sistema.

La prueba es la actividad final que procede la implantación y constituye una

actividad muy importante. La implantación de nuevos sistemas implica un

proceso de conversación que requiere una o más consideraciones;

conversión de equipo, conversión del método de procesamiento de datos,

conversión directa en paralelo, modular y por fases.

2.2.5. Usuarios de la información financiera

Muchos son los colectivos que pueden estar interesados en la información

financiera de las empresas. Por ello, y considerando la gran variedad de

usuarios potenciales, podríamos realizar una clasificación inicial de los

mismos, atendiendo al criterio de su poder de decisión en el ámbito de la

entidad y sus efectos.

Usuarios internos, o usuarios con poder de decisión directo

Al respecto, Guajardo (2008), considera que “Estos usuarios lo constituyen

aquellas personas que participan, en mayor o menor medida, en la

elaboración de la información financiera y la utilizan para tomar decisiones

de carácter interno en sus distintas áreas de responsabilidad. Una de las

características de carácter interno en sus distintas áreas de responsabilidad.

Una de las características de estos usuarios es que disponen de gran

cantidad de información ya que pueden acceder a toda la que desean. Por

ejemplo, un usuario interno podría ser responsable del almacén de

39

existencias de la empresa. Tomar decisión de comprar más existencias es

una acción que se toma internamente en la empresa”.35

Los usuarios internos son, en términos generales: la gerencia, el consejo de

administración, los jefes de los departamentos de la empresa y cualquier

órgano directivo que esté constituido dentro de la empresa.

Usuarios internos, o usuarios con poder de decisión indirecto

En este grupo de usuarios los constituye un grupo de personas que no

participen en la elaboración de la información contable ni en la toma de

decisiones de la empresa.

“Una de las características de estos usuarios es que solamente disponen de

la información que la empresa haya decidido publicar. Como criterio general,

las empresas publican la información que las disposiciones contables les

exigen (información obligatoria, como por ejemplo informar sobre el domicilio

y la razón social) o bien aquella información que desean hacer pública

(información voluntaria, como por ejemplo, publicar si existen ayudas a los

empleados para hacer frente a gastos de formación de sus hijos). Por

ejemplo, un usuario externo seria el director de un banco al que hemos

solicitado un préstamo de $ 120.000, y al que corresponde aprobar o

rechazar su concesión. Tomar la decisión de aprobar/ rechazar la petición

del préstamo no es un acto que se realiza internamente en la empresa”. 36

En términos generales, los usuarios externos son: los accionistas, los

acreedores, los suministradores de capital, los deudores, los empleados, etc.

35

Guajardo Cantú, G. &. (2008). Contabilidad Financiera. México: McGRAW – HILL/ INTERAMERICANA EDITORES, S.A 36

Guajardo Cantú, G. &. (2008). Contabilidad Financiera. México: McGRAW – HILL/ INTERAMERICANA EDITORES, S.A

40

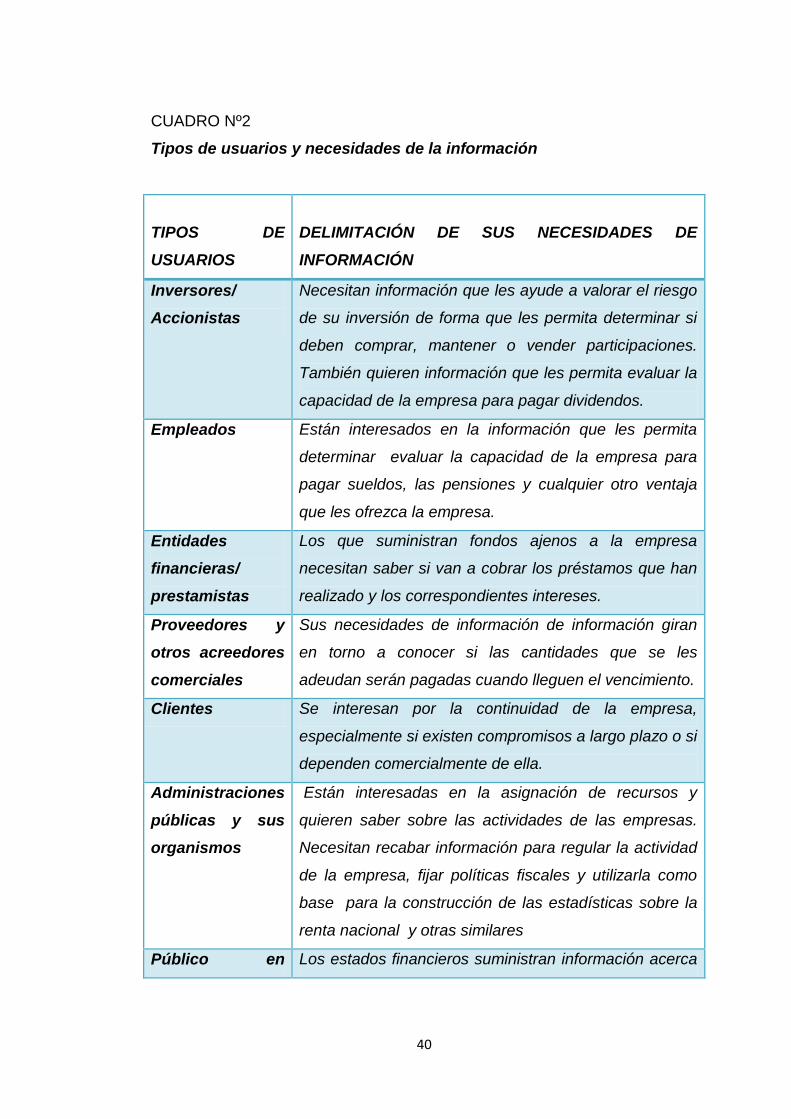

CUADRO Nº2

Tipos de usuarios y necesidades de la información

TIPOS DE

USUARIOS

DELIMITACIÓN DE SUS NECESIDADES DE

INFORMACIÓN

Inversores/

Accionistas

Necesitan información que les ayude a valorar el riesgo

de su inversión de forma que les permita determinar si

deben comprar, mantener o vender participaciones.

También quieren información que les permita evaluar la

capacidad de la empresa para pagar dividendos.

Empleados Están interesados en la información que les permita

determinar evaluar la capacidad de la empresa para

pagar sueldos, las pensiones y cualquier otro ventaja

que les ofrezca la empresa.

Entidades

financieras/

prestamistas

Los que suministran fondos ajenos a la empresa

necesitan saber si van a cobrar los préstamos que han

realizado y los correspondientes intereses.

Proveedores y

otros acreedores

comerciales

Sus necesidades de información de información giran

en torno a conocer si las cantidades que se les

adeudan serán pagadas cuando lleguen el vencimiento.

Clientes Se interesan por la continuidad de la empresa,

especialmente si existen compromisos a largo plazo o si

dependen comercialmente de ella.

Administraciones

públicas y sus

organismos

Están interesadas en la asignación de recursos y

quieren saber sobre las actividades de las empresas.

Necesitan recabar información para regular la actividad

de la empresa, fijar políticas fiscales y utilizarla como

base para la construcción de las estadísticas sobre la

renta nacional y otras similares

Público en Los estados financieros suministran información acerca

41

general de los desarrollos recientes y la tendencia que sigue la

prosperidad de la empresa, así como el alcance de sus

actividades. Téngase en cuenta que las empresas

afectan a los miembros de la colectividad de forma

individual y conjunta, ya que realiza aportaciones a la

economía local.37

Fuente:(Brusca, 2010) Pág. 230

2.2.6 Consideraciones generales sobre la información financiera

La información contable-financiera que servirá de materia prima para realizar

el análisis e interpretación en sus distintas formas y modalidades que ofrece,

deberá estar basada en los principios de contabilidad generalmente

aceptados.

Tales principios de contabilidad, son el conjunto de reglas de conducta y

convencionalismo que se supone aceptados por la observancia de la

costumbre de la profesión contable y que sirven para presentar a través de

los estados financieros, la razonable situación financiera económica de una

empresa, así como los resultados obtenidos. Estos grupos de normas, reglas

de conducta y convencionalismos pueden clasificarse de acuerdo a los

siguientes aspectos:

En el texto Introducción a la Contabilidad Financiera Montesinos (2007), los

principios de la contabilidad son:

a) En cuanto a la unidad contable

Este principio se apoya a la personalidad jurídica propia y separada de la

empresa en lo relacionado a los socios y acreedores se substrae del mismo

principio que las utilidades o pérdidas incurridas en la empresa, son cambios

37

Brusca, I. (2010). Introducción a la Contabilidad Financiera. sc: Eco Ediciones

42

operados en los activos y pasivos de la misma y no en el patrimonio de los

inversionistas.38

b) El principio en cuanto al periodo contable

Puede decirse que la necesidad de preparar estados financieros que

correspondan a periodos normales o regulares, están de acuerdo a lo que en

nuestro país establecen las leyes de la materia. Este principio en su

naturaleza puede no ser contable confiable cien por ciento, sino más bien

desde un punto de vista legal acoplable a la contabilidad de los negocios.

c) La continuidad de las empresas

Este principio es de mucha importancia, pues viene a indicar que salvo

evidencias en o al contrario, la vida de una empresa es indefinida. El valor

de esta conclusión o principio es obvio, pues de no acatarlo los estados de la

situación financiera y los estados de resultados tendrían que mostrar

necesariamente el valor de realización de sus activos.39

d) Consistencia o concordancia

Tenemos que la aplicación metódica de los sistemas de contabilidad así

como de los principios durante todos y cada uno de los periodos, no deben

diferir entre ellos o de los usados inicialmente. La contabilidad refleja hechos

y convencionalismos así como apreciaciones de las personas quienes

manejan la administración y la contabilidad.40

38

Montesinos Julve, V. &. (2007). Introducción a la Contabilidad Financiera. Bogotá Colombia: Eco Ediciones 39

Montesinos Julve, V. &. (2007). Introducción a la Contabilidad Financiera. Bogotá Colombia: Eco Ediciones 40

Montesinos Julve, V. &. (2007). Introducción a la Contabilidad Financiera. Bogotá Colombia: Eco Ediciones

43

e) Costeo

El problema de cómo valorar los bienes adquiridos, diferente al numerario o

a los derechos de terceros, bien puede ser al costo de adquisición, o

haciendo uso del precepto que señala: "Los bienes en especie adquiridos

deben contabilizarse de acuerdo con las disminuciones del activo o

aumentos del pasivo o los de capital que se provoquen en la empresa".41

Cabe aclarar que si se adopta el primer procedimiento de valuación, se corre

el peligro que al correr el tiempo estos bienes sufran, bien una revaluación o

una devaluación de acuerdo a los precios de mercado existentes.

f) Principio conservador

“Se expresa diciendo que las utilidades se registran cuando se realizan y las

pérdidas cuando se conocen, al aplicarlas se buscara en lo posible que no

se incluyan rendimientos por realizarse o efectivamente no ganados”.42

g) Principio de la realización de ingreso

Basado en la exposición que hace el instituto Americano de Contadores en

una de sus publicaciones se entiende que el acto de entrega de mercancías

sujeto a un contrato de ventas generan la obligación de registrar dicha venta

por parte del vendedor, así como por parte del comprador el efectuar estos

registros, genera también la obligación de registrar por ambas partes la

posible utilidad o perdida que se obtenga en la transacción.

41

Montesinos Julve, V. &. (2007). Introducción a la Contabilidad Financiera. Bogotá Colombia: Eco Ediciones 42

Montesinos Julve, V. &. (2007). Introducción a la Contabilidad Financiera. Bogotá Colombia: Eco Ediciones

44

h) Principio de la presentación de los Estados Financieros

Este principio en su parte técnica nos dice:

Agrúpense los activos en su grado de disponibilidad o de realización y

grupos homogéneos

Agrúpense los pasivos en su grado de exigibilidad

Agrúpense el capital contable en cuanto a su origen”.43

De allí que al incorporar en los estados financieros las normas o principios

contables, cien por ciento.

2.2.7. Sistema de control interno

Según el Instituto Americano de Contadores Públicos, “El control interno

comprende el plan de organización, todos los métodos coordinados y las

medidas adoptadas en el negocio, para proteger sus activos, verificar la

exactitud y confiablidad de sus datos contables, promover la eficiencia en las

operaciones y estimular la adhesión a las prácticas ordenadas por la

gerencia”.44

Visto de este modo el control interno no es otra cosa que el plan de

organización adoptado en una empresa para proteger sus activos evitando

de esta manera robos, fraudes, el mal uso o extravío de información.

Más también el control interno comprende el plan de organización así: “El

control interno comprende el plan de organización y el conjunto de métodos

y procedimientos que aseguren que los activos están debidamente

protegidos, que los registros contables son fidedignos y que la actividad de

43

Montesinos Julve, V. &. (2007). Introducción a la Contabilidad Financiera. Bogotá Colombia: Eco Ediciones 44

Ray, W. (2007). Principios de Auditoría.

45

la entidad se desarrolla eficazmente según las directrices marcadas por la

administración”45.

2.2.8. Elementos del control interno

- Ambiente de control

- Evaluación de riesgos

- Procedimiento de control

- Supervisión

- Información y comunicación

2.2.8.1 Ambiente de control

Ambiente de control de una empresa es la actitud global de sus

administradores y empleados hacia la importancia de los controles. Uno de

los factores que influyen en el ambiente de control, es la filosofía y el estilo

administrativo de los directivos.

“Las políticas del personal, también afectan el ambiente de control. Dicho

lineamientos abarcan la contratación, capacitación, evaluación, retribución y

promoción de los empleados”46.

Además, comprenden las descripciones de puestos, código de ética de los

empleados y políticas de resolución de conflictos de interés.

2.2.8.2. Evaluación de riesgos

Todas las organizaciones enfrentan riesgos. “Entre estos se encuentran los

cambios en las necesidades de los clientes, las actividades de la

competencia y los cambios en las leyes y factores económicos”47.

45

Estupiñan, G. (2006). Control Interno . Bogotá: Ecoe. 46

Carls, W. J. (2009). Contabilidad Finaciera. México: Thompson Editores S.A. 47

Carls, W. J. (2009). Contabilidad Finaciera. México: Thompson Editores S.A.

46

Una vez identificados los riesgos, es posible analizarlos para juzgar su

importancia, evaluar las probabilidades de que ocurran y determinan cuáles

acciones los reducirán al mínimo.

2.2.8.3. Procedimientos de control

Los procedimientos de control se establecen con el fin de garantizar que las

metas de la empresa se alcancen, incluida la prevención de fraudes.

2.2.8.4. Supervisión

El sistema de control interno puede supervisarse mediante acciones

continuas de los administradores o por evaluaciones separadas. “Las

acciones de vigilancia continua pueden incluir la observación de la conducta

de los empleados y los signos de alerta que surgen del sistema contable”.48

2.2.8.5. Información y comunicación

La información y la comunicación son “elementos esenciales del control

interno. La información acerca del ambiente de control, la evaluación de

riesgos, los procedimientos de control y la supervisión son necesarias para

que los administradores pueden dirigir operaciones”.49

De esta forma pueden garantizar el apego a las especificaciones legales,

reglamentarias y de información.

2.2.9. El control interno administrativo

Existe un solo sistema de control interno, el administrativo, que es el plan de

organización que adopta cada empresa, con sus correspondientes

48

Carls, W. J. (2009). Contabilidad Finaciera. México: Thompson Editores S.A. 49

CARL S. W., J. M. (2005). Contabilidad Financiera. México: Thompson Editores S.A

47

procedimientos y métodos operacionales y contables, para ayudar mediante

este al establecimiento dentro de un medio adecuado, tomando en cuenta

los siguientes puntos.

- “Mantener informado de la situación de la empresa

- Coordinar funciones

- Mantener un ejecución eficiente

- Determinar si la empresa está operando conforme a las políticas

establecidas

- Asegurarse de que se están logrado los objetivos establecidos

Para verificar el logro de estos objetivos la administración establece:

- El control del medio ambiente o ambiente de control

- El control de evaluación de riesgo

- El control y sus actividades

- El control del sistema de información y comunicación

- El control de supervisión o monitoreo”50.

El control interno contable

Como consecuencia del control administrativo sobre el sistema de

información, surge, como un instrumento, el control interno contable, con los

siguientes objetivos:

- “Que las operaciones se realice de acuerdo con autorizaciones generales

y específicas de la administración.

- Que todas las operaciones se registren: oportunamente, por el importe

correcto; en las cuentas apropiadas y en el periodo contable en que se

lleven a cabo, con el objeto de permitir la preparación de estados

financieros y mantener el control contable de los activos.

50

Carls, W. J. (2009). Contabilidad Finaciera. México: Thompson Editores S.A.

48

- Que el acceso de los activos se permita sólo de acuerdo con autorización

administrativa

- Que todo lo contabilizado exista y este contabilizado, investigando

cualquier diferencia para adoptar la consecuente y apropiada acción

correctiva”51.

2.3. MARCO LEGAL

2.3.1. Principios de contabilidad generalmente aceptados (PCGA)

Origen

Los principios de contabilidad generalmente aceptados en la VII Conferencia

Interamericana de Contabilidad realizada en mar de Plata, Argentina, en

1995, y constituyen un conjunto de convenciones para la preparación de

estados financieros.

“En América Latina, los organismos encargados de emitir normas contables

han adoptado en el tiempo estilos distintos para divulgarlas, dependiendo del

entorno político, legal y social de cada país. En algunos casos, predomina la

auto- regulación promovida por los organismos profesionales que consideren

que, dictar principios generales y dejar espacio para aplicar el juicio

profesional es preferible a establecer reglas detalladas que tienen riesgo de

permitir un tratamiento contable determinado, en caso que una regla no la

prohíba expresamente. En otros casos, algunos países han preferido

adoptar las Normas internacionales de Contabilidad, y posteriormente, las

Normas Internacionales de Información Financiera – NIIF”.52

51

Carls, W. J. (2009). Contabilidad Finaciera. México: Thompson Editores S.A. 52

Fonseca Luna, E. (2007). Principios de Contabilidad Aceptados. Bogotá: Eco Ediciones

49

Objetivo

Establecer las bases para la cuantificación de las operaciones y la

presentación de la información económica y financiera de la empresa a

través de los estados financieros de la empresa.

2.3.2. Normas internacionales de contabilidad (NIC)

Origen

“Las Normas Internacionales de Contabilidad NIC´S, son pronunciamientos

profesionales que establecen la forma de preparación y presentación de los

estados financieros, buscando homogenizar el lenguaje contable universal.

Las NIC´S son emitidas por el Comité de Normas Internacionales de

Contabilidad (IASC) y aprobadas por la Federación Internacional de

Contadores Públicos (IFAC). La Federación de Colegios de Contadores

Públicos del Perú como miembro del IFAC, tiene la responsabilidad de

divulgar y promover la aplicación correcta de las NIC´S en nuestro medio.53

Objetivo

El objetivo principal es lograr una mejora y un equilibrio en cuanto a la

prestación de todos los informes financieros que son utilizados por las

empresas u otras organizaciones alrededor del mundo, para la confección de

los estados financieros”.54

53

Figueroa Vernor, M. (2007). Aplicaciones Prácticas NIF. México: International Thomson Editores S.A 54

Figueroa Vernor, M. (2007). Aplicaciones Prácticas NIF. México: International Thomson Editores S.A

50

Normas Ecuatorianas de contabilidad (NEC)

Origen

Las Normas Ecuatorianas de Contabilidad entran en vigencia a partir el 8 de

julio de 1999, inscritas en el Registro Oficial No. 291 publicado el 8 de

octubre de 1999.

“Las Normas Ecuatorianas de Contabilidad (N.E.C.) han sido adaptadas de

las Normas Internacionales de Contabilidad (N.I.C), con el objetivo de

modernizar los Principios de Contabilidad Generalmente Aceptados, para

que estos armonicen con normas, procedimiento y principios contables

universales para que la preparación y presentación de los Estados

Financieros, se encuentren sujetos al control y vigilancia de las Normas

Internaciones de Contabilidad”.55

Objetivo

Prescribir las bases de presentación de los estados financieros de propósito

general, para asegurar que se pueda hacer comparaciones con los estados

financieros de diferentes períodos de la misma empresa, así como con

estados financieros de otras empresas”.56

Para cumplir con este objetivo se han establecido:

Consideraciones generales para la presentación de los estados

financieros

Orientación para su estructura, y requerimientos mínimos para el

contenido

2.3.3. Normas Internacionales de Información Financieras (NIIF)

55

Horgren Charles, T. S. (2007). Introducción a la Contabilidad Financiera. Bogotá: Eco Ediciones 56

Horgren Charles, T. S. (2007). Introducción a la Contabilidad Financiera. Bogotá: Eco Ediciones

51

Origen

Es el conjunto de normas e interpretación de carácter técnico, aprobadas,

emitidas y publicadas por el Consejo de Normas Internacionales de

Contabilidad (conocida por sus siglas en ingles IASB), en las cuales se

establecen los criterios para el reconocimiento, la valuación, la presentación

y la revelación de la información que se consigna en los estados financieros

de propósito general. Debe entenderse, que los estados financieros de

propósito general son aquellos que satisfacen las necesidades de

información financiera de una amplia gama de usuarios (inversionistas,

proveedores, clientes, organismos reguladores, oficinas recaudadoras del

estado, público en general), por lo tanto, dichos estados financieros no están

elaborados a la medida de un usuario en particular.

Objetivo

“El objetivo o propósito principal de las NIIF es proporcionar a los

propietarios y directores de las entidades; a los participantes en los

mercados de capitales y los contadores profesionales, un conjunto de

normas contables de carácter mundial que sean de alta calidad y que en

función del interés público, les permita a los mismos, la preparación,

presentación y el uso de estados financieros de propósito general, cuya

información sea confiable, transparente y comparable que facilite la toma de

decisiones económicas”.57

2.4. MARCO CONCEPTUAL

Ambiente de control de una empresa.- es la actitud global de sus

administradores y empleados hacia la importancia de los controles. Uno de

los factores que influyen en el ambienten del control es la filosofía y estilo de

administración de los directivos. 57

Figueroa Vernor, M. (2007). Aplicaciones Prácticas NIF. México: International Thomson Editores S.A

52

Evaluación de riesgos.- Todas las organizaciones enfrentan riesgos. Entre

estos se encuentran los cambios en las necesidades de los clientes, las

actividades de la competencia y los cambios en las leyes y factores

económicos, como tasas de interés y transgresiones de los lineamientos y

procedimientos de la compañía por parte de los empleados.

Procedimiento de control.- Los procedimientos de control se establecen

con el fin de garantizar que las metas de la empresa se alcancen, incluida la

prevención de fraudes.

Sistema contable.- Consta del personal de los procedimientos, las

herramientas y los registros utilizados por una organización para desarrollar

la información contable y comunicar esta información a quienes toman

decisiones. El diseño y las capacidades de estos sistemas varían de una

organización a otra

Información financiera.- se ha convertido en un conjunto integrado de

estados financieros y notas, para expresar cual es la situación financiera,

resultado de operaciones y cambios en la situación financiera de una

empresa

Estados financieros básicos.- deben cumplir el objetivo de informar sobre

la situación financiera de la empresa en cierta fecha y los resultados de sus

operaciones y cambios en su situación financiera por el periodo contable

terminado en cierta fecha

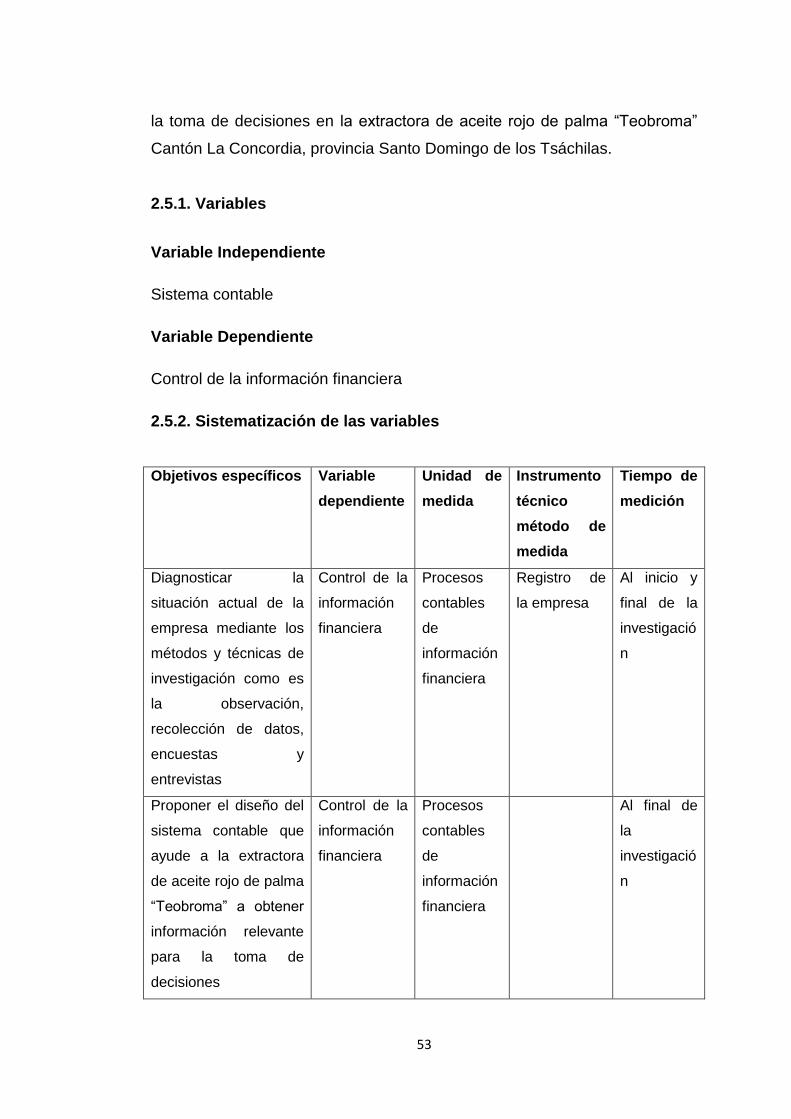

2.5. Hipótesis

Con el diseño de un Sistema Contable caracterizado por normas, principios y

procedimientos establecidos para la elaboración de registros e informes se

mejorará el control de la información financiera que ayude a los directivos a

53

la toma de decisiones en la extractora de aceite rojo de palma “Teobroma”

Cantón La Concordia, provincia Santo Domingo de los Tsáchilas.

2.5.1. Variables

Variable Independiente

Sistema contable

Variable Dependiente

Control de la información financiera

2.5.2. Sistematización de las variables

Objetivos específicos Variable

dependiente

Unidad de

medida

Instrumento

técnico

método de

medida

Tiempo de

medición

Diagnosticar la

situación actual de la

empresa mediante los

métodos y técnicas de

investigación como es

la observación,

recolección de datos,

encuestas y

entrevistas

Control de la

información

financiera

Procesos

contables

de

información

financiera

Registro de

la empresa

Al inicio y

final de la

investigació

n

Proponer el diseño del

sistema contable que

ayude a la extractora

de aceite rojo de palma

“Teobroma” a obtener

información relevante

para la toma de

decisiones

Control de la

información

financiera

Procesos

contables

de

información

financiera

Al final de

la

investigació

n

54

CAPÍTULO III

METODOLOGÍA DE LA INVESTIGACIÓN

3.1. Reseña histórica de la extractora “Teobroma”

El Ingeniero Agrónomo Jaime Alzamora Vela, fundador de la Extractora

Teobroma, fue un visionario emprendedor nacido en Riobamba, Ecuador en

el año 1918. En 1956 el Ing. Alzamora viajó desde su ciudad natal a Santo

Domingo de los Tsáchilas en busca de nuevas oportunidades para invertir.

Quedó encantado con la zona y fue así como decidió vender su hacienda en

Chambo, Riobamba y adquirir tierras cerca del sector de la Concordia.

Su primera propiedad en este sector fue la hacienda El Bambú, ubicada en

el km 21 de la vía Santo Domingo – Quinindé. En esta propiedad el Ing.

Alzamora inició sus actividades con una plantación de banano. Pocos años

después, compró una hacienda en el km. 34, en la que decidió sembrar

cacao. Bautizó a la hacienda con el nombre de Teobroma, en alusión al

nombre científico del cacao y cuya traducción del latín es “comida de los

dioses”.

Lamentablemente, el clima no era el adecuado para este cultivo y la

plantación de cacao no tuvo el éxito esperado. Algo parecido sucedió con la

plantación del banano, en donde la variedad Gross Michel que se cultivaba

en ese entonces, tuvo que ser cambiada por el Cavendish, una variedad

más pequeña y de mayor demanda en los mercados internacionales.

Las malas experiencias en ambos cultivos llevaron al Ingeniero Alzamora a

aventurarse con un cultivo totalmente nuevo, el de la palma aceitera. En ese

tiempo dos estadounidenses, los hermanos Roscoe y Leal Scout, vecinos de

la hacienda Teobroma, habían traído las primeras semillas desde el África, y

55