Verificación de Existencias - Tercero y Cuarto de Ventas · Web viewUna mejor...

89

Verificación de Existencias CAPÍTULO I CARACTERÍSTICAS DE LAS BODEGAS 1. FUNCIÓN DE LAS BODEGAS Y SU ORGANIZACIÓN Entre los elementos que forman la estructura del sistema logístico, en las empresas industriales o comerciales, el bodegaje es una de las funciones que actúa en las dos etapas del flujo de materiales, el abastecimiento y la distribución física, constituyendo una de las actividades importantes para el funcionamiento de al empresa; sin embargo, muchas veces fue olvidada por considerársele como la bodega o depósito donde se guardaban los materiales que producción o ventas requería. Su dependencia de los elementos mencionados, se basaba en la necesidad de contar con los materiales y por eso se destinaba a trabajar con él personal de confianza de los mandos superiores.

Transcript of Verificación de Existencias - Tercero y Cuarto de Ventas · Web viewUna mejor...

Verificación de Existencias

CAPÍTULO I

CARACTERÍSTICAS DE LAS BODEGAS

1. FUNCIÓN DE LAS BODEGAS Y SU ORGANIZACIÓN

Entre los elementos que forman la estructura del sistema logístico, en las

empresas industriales o comerciales, el bodegaje es una de las funciones que

actúa en las dos etapas del flujo de materiales, el abastecimiento y la distribución

física, constituyendo una de las actividades importantes para el funcionamiento de

al empresa; sin embargo, muchas veces fue olvidada por considerársele como la

bodega o depósito donde se guardaban los materiales que producción o ventas

requería.

Su dependencia de los elementos mencionados, se basaba en la necesidad de

contar con los materiales y por eso se destinaba a trabajar con él personal de

confianza de los mandos superiores.

BODEGA

La bodega es una unidad de servicio en la estructura orgánica y funcional de una

empresa comercial o industrial con objetivos bien definidos de resguardo,

custodia, control y abastecimiento de materiales y productos.

2. FUNCIONES DE BODEGAS

La manera de organizar u administrar el departamento de almacenes depende de

varios factores tales como el tamaño y el plano de organización de la empresa, el

grado de descentralización deseado, a variedad de productos fabricados, la

flexibilidad relativa de los equipos y facilidades de manufactura y de al

programación de la producción. Sin embargo, para proporcionar un servicio

eficiente, las siguientes funciones son comunes a todo tipo de bodegas:

Recepción de Materiales

Registro de entradas y salidas de Bodega.

Almacenamiento de materiales.

Mantenimiento de materiales y de la Bodega.

Despacho de materiales.

Coordinación del almacén con los departamentos de control de

inventarios y contabilidad.

1. PRINCIPIOS BÁSICOS DE UNA BODEGA

La bodega es un lugar especialmente estructurado y planificado para custodiar,

proteger y controlar los bienes de activo fijo o variable de la empresa, antes de ser

requeridos para al administración, la producción o al venta de artículos o

mercancías.

Toda bodega puede considerarse redituable para un negocio según el apoyo que

preste a las funciones productoras de utilidades: producción y ventas.

Es importante hacer hincapié en que lo almacenado debe tener un movimiento

rápido de entrada y salida, o sea una rápida rotación.

Todo manejo y almacenamiento de materiales y productos es algo que eleva el

costo del producto final sin agregarle valor, razón por la cual se debe conservar el

mínimo de existencias con el mínimo de riesgo de faltantes y al menor costo

posible de operación.

Los siguientes principios son básicos para todo tipo de bodega:

La custodia fiel y eficiente de los materiales o productos debe encontrarse

siempre bajo la responsabilidad de una solo persona en cada almacén.

El personal de cada bodega debe ser asignado a funciones especializadas

de recepción, almacenamiento, registro, revisión, despacho y ayuda en el

control de inventarios.

Debe existir un sola puerta, o en todo caso una de entrada y otra de salida

(ambas con su debido control).

Hay que llevar un registro al día de todas las entradas y salidas.

Es necesario informar a control de inventarios y contabilidad todos los

movimientos del almacén (entradas y salidas) y a programación de y control

de producción sobre las existencias.

Se debe asignar una identificación a cada producto y unificarla por el

nombre común y conocido de compras, control de inventario y producción.

La identificación debe estar codificada.

Cada material o producto se tiene que ubicar según su clasificación e

identificación en pasillos, estantes, espacios marcados para facilitar su

ubicación. Esta misma localización debe marcarse en las tarjetas

correspondientes de registro y control.

Los inventarios físicos deben hacerse únicamente pro personal ajeno al

almacén.

Toda operación de entrada o salida del almacén requiriere documentación

autorizada según sistemas existentes.

La entrada a la bodega debe estar prohibida a toda persona que no esté

asignada a él, y estará restringida al personal autorizado por la gerencia o

departamento de control de inventarios.

La disposición de la bodega deberá ser lo más flexible posible para poder

realizar modificaciones pertinentes con mínima inversión.

Los materiales almacenados deberá ser fáciles de ubicar.

La disposición de bodega deberá facilitar el control de los materiales.

El área ocupada por los pasillos respecto de la del total del almacenamiento

propiamente dicho, debe ser tan pequeña como lo permitan las condiciones

de operación.

1. TIPOS DE BODEGA

La bodega puede ser una empresa manufacturera, distribuidora, o una tienda de

productos de consumo.

Las bodegas se pueden diferenciar según:

1.1 Organización:

Las bodegas pueden estar centralizadas o descentralizadas. Se da el primer caso

cuando del establecimiento (fábrica) reúne en su propia sede todas las bodegas,

mientras que se presenta el segundo caso cuando hay sectores de bodega

situados en otros lugares.

En cuanto a la conformación interna, las bodegas pueden estar constituidos por

locales únicos o por una serie de locales separados o secciones comunicadas. La

disponibilidad de un local único obliga a tener reunidos todos los materiales, por lo

que su control se hace más difícil, especialmente si tal local resulta muy grande y

contiene columnas o estanterías que dificultan la visibilidad.

1.2 Movimiento de Material

Desde el punto de vista del movimiento de los materiales podemos distinguir

bodegas con transporte mecanizado (fijo, semi-fijo, móviles) mas o menos elevado

y bodegas sin mecanización.

1.3 El Techo

Aquellos que se pueden tener en la intemperie sin necesidad alguna de

protección y para los cuales no hay duda alguna sobre su resistencia a las

inclemencias del tiempo.

Los que pueden estar a la intemperie con la condición de que la estancia

sea durante corto tiempo, y bajo particulares sistemas de protección.

Los que tienen que ser puestos a cubierto (y aquí se distinguen aún en

condiciones de conservación.)

2 Según las Operaciones

Para el ejercicio racional del almacenaje, existen en general, locales para las

siguientes exigencias:

Recepción de los materiales, los cuales pueden ser a su vez distribuidos en

locales de llegada y estancia eventual ( a veces incluso bajo la

responsabilidad del suministrador), en espera de ser registrados

contablemente e ingresados en el propio local de recepción donde tienen

lugar las operaciones de desembalaje y control (numérico y de control)

Espera de las mercancías, antes de la conformidad de la verificación.

Desembalaje de los productos, hay casos en que es conveniente destinar

locales separados a tal exigencia.

Almacenamiento propiamente dicho.

3 Tipo de Material

La mercancía que resguarda, custodia, controla y abastece un almacén puede ser

la siguiente:

Bodegas de Materia Prima y Partes Componentes:

Este almacén tiene como función principal el abastecimiento oportuno de materias

primas o partes componentes a los departamentos de producción.

Bodegas de Materias Auxiliares:

Los materiales auxiliares o también llamados indirectos son todos aquellos que no

son componentes de un producto pero que se requieren para envasarlo o

empacarlo. Podemos mencionar los lubricantes, grasa, combustible, etiquetas,

envases, etc.

Bodegas de Productos en Proceso:

Si los materiales en proceso o artículos semi-terminados son guardados bajo

custodia y control, intencionalmente previstos por la programación, se puede decir

que están en un almacén de materiales en proceso.

Bodegas de Productos Terminados:

El almacén de productos terminados presta servicio al departamento de ventas

guardando y controlando las existencias hasta el momento de despachar los

productos a los clientes.

Bodegas de Herramientas:

Un almacén de herramientas y equipo, bajo la custodia de un encargado

especializado para el control de esas herramientas, equipo y útiles que se prestan

a los distintos departamentos y operarios de producción o de mantenimiento. Cabe

mencionar: brocas, machuelos, piezas de esmeril, etc.

Bodegas de Materiales de Desperdicio:

Los productos partes o materiales rechazados por el departamento de control y

calidad y que no tienen salvamento o reparación, deben tener un control separado;

este queda por lo general, bajo el cuidado del departamento mismo.

Bodegas de Materiales Obsoletos:

Los materiales obsoletos son los que han sido descontinuados en la programación

de la producción por falta de ventas, por deterioro, por descomposición o por

haberse vencido el plazo de caducidad. La razón de tener un almacén especial

para este tipo de casos, es que los materiales obsoletos no deben ocupar los

espacios disponibles para aquellos que son de consumo actual.

Bodegas de Devoluciones:

Aquí llegan las devoluciones de los clientes, en el se separan y clasifican los

productos para reproceso, desperdicio y/o entrada a bodega.

1. LAS ÀREAS DE UNA BODEGA

Normalmente una planta manufacturera o una empresa comercializadora debe

tener tres áreas en una bodega, como base de su planeación:

Recepción.

Almacenamiento.

Entrega.

El tamaño y distribución de estas tres áreas depende del volumen de operaciones

y de la organización de cada empresa en lo particular. Estas pueden estar

completamente separadas e independientes unas de otras, o bien, dentro de un

solo local.

1.1 Área de Recepción:

El flujo rápido del material que entra, para que esté libre de toda congestión o

demora, requiere de la correcta planeación del área de recepción y de su óptima

utilización.

Las condiciones que impiden el flujo rápido son:

Espacio de Maniobra Restringido o Inadecuado.

Medios de Manejo de Materiales Deficiente.

Demoras en la Inspección y Documentación de Entrada.

El espacio necesario para el área de recepción depende del volumen máximo de

mercancía que se descarga y del tiempo de su permanencia en ella.

El tiempo de permanencia de las mercancías en el área de recepción debe ser lo

más corta posible, pues el espacio y el costo de operación depende de la fluidez

con que estas se pasan del vehículo del proveedor a la bodega.

Todo estancamiento innecesario eleva el costo del producto.

1.2 Área de Almacenamiento:

En la zona de almacenamiento se estudia el espacio que se requiere para cumplir

con las finalidades de la bodega, ya que ello exige realizar las operaciones que

forman el ciclo de almacenamiento, para lo cual es indispensable disponer de

espacio suficiente donde se pueda actuar organizadamente, sin inconvenientes ni

tropiezos.

a. Características de la Zona de Almacenamiento:

El estudio que se haga para elegir una zona de almacenamiento o para distribuir

una zona ya elegida, tiene que realizarse en función de tres factores:

Entidad a la cual se va servir.

El espacio de que se dispone.

Los artículos que en él se van a guardar.

Para determinar en relación a ellos, las características que debe reunir.

a. Principios Básicos en el Área de Almacenamiento:

Primera entrada, primera salida para evitar que los artículos permanezcan

mucho tiempo en bodega sin ser entregados, por cuanto la llegada de

nuevas remezas condenan a las existencias antiguas a continuar en

bodega mientras las nuevas son despachadas.

Colocar los artículos de mayor demanda más al alcance de las puertas de

recepción y entrega para reducir recorrido y tiempo de trabajo.

Reducir las distancias que recorren los artículos así como el personal. Esta

es una manera de reducir los costos de la mano de obra.

Reducir movimientos y maniobras. Cada vez que se mueve una mercancía

hay una ocasión más para estropearla.

Prohibir la entrada al área del almacén a personal extraño a el. Solo se

permitirá ingreso al personal autorizado.

Controlar las salidas de mercancía del área de almacenamiento a través de

documentación adecuada.

Llevar registros de existencias al día.

Eliminar el papeleo superfluo.

Reducir el desperdicio de espacio, diseñando la estantería con divisiones a

la medida de lo que se almacena.

El área ocupada por los pasillos respecto a la totalidad del área de

almacenamiento, debe representar un porcentaje tan bajo como lo permitan

las condiciones de operación.

El pasillo principal debe recorrer a lo largo de la bodega. Los transversales

perpendiculares al principal, deben permitir el fácil acceso a los casilleros,

estanterías o pilas independientes de artículos.

El punto de recepción debe estar ubicado en el extremo del pasillo principal

y el punto de distribución en el opuesto.

Si el espacio es muy limitado o crítico por el crecimiento de sus operaciones,

puede pensarse en lo siguiente:

Una mejor ubicación de los medios de almacenamiento: cajas, estantes,

columnas, tarimas, etc.

Un nuevo diseño de estantería, de tipo flexible, que aproveche mejor el

espacio existente.

Una distribución y colocación de la mercancía que permita ahorrar espacio

por el sistema de almacenamiento diversificado.

Un aprovechamiento del espacio cúbico con el diseño de entre pisos o

estantería de varios niveles sobrepuestos.

Reducción de pasillos con la utilización de sistemas de estanterías movibles

o en bloques.

Eliminación del almacenamiento de cosas obsoletas o extrañas a la

bodega.

Reducción de existencias por medio de los sistemas y fórmulas en el

estudio de control de inventarios.

1. Área de Entrega:

La mercancía que ha sido tomada del área de almacenamiento y llevada al área

de entrega debe:

Ser trasladada con el medio mecánico más adecuado.

Ser acompañada de un documento de salida, una nota de remisión o una

factura.

Ser revisada en calidad y cantidad, mediante el cotejo de la mercancía con

el documento de salida.

PROBLEMAS EN LAS BODEGAS

Son varios los problemas que pueden derivarse de la escasa disponibilidad de

locales, o el hecho de que estos sean poco racionales o inadecuados a las

exigencias de la empresa.

Para las bodegas de productos terminados y de materiales son igualmente válidas

análogas consideraciones.

a. El Espacio y el Personal es insuficiente.

El llenado excesivo de los locales puede causar daño a los materiales y aumentar

la eventualidad de reclamos y devoluciones por parte de los clientes. Puede hacer

difícil la rotación de los materiales, favoreciendo la acumulación de mercancías

superadas y de difícil venta. Puede también ser inoportuna la atención de los

pedidos, le creará dificultades a la organización de las ventas.

b. El Personal es incapaz por falta de

Entrenamiento.

Muchas veces se deja que se vaya acumulando trabajo con el fin de liquidarlo en

un momento determinado; la plantilla del personal se dispone en función de estas

necesidades extremas, con lo cual lo único que se consigue es que en los

momentos de menos trabajo se produzca una situación de bajo rendimiento que

ocasiona costos y gastos perfectamente evitables.

c. La Bodega está mal localizado o existe una mala

distribución.

Con demasiada frecuencia hay que recorrer trayectos y pasillos trazados sin

obedecer ningún tipo de sistema y muchas veces se van atendiendo los pedidos

recogiendo de manera memorista o según el parecer del operario. Así se originan

trayectos largos e inútiles además de la necesidad de mayor tiempo de

aprendizaje para acostumbrarse a esta carencia sistemática.

d. Deficiente colocación de la mercadería que

dificulta la localización rápida para acomodar y/o surtir la demanda.

En la bodega se espera demasiado tiempo, se espera por ejemplo con los

documentos relacionados con los pedidos y que tiene que venir de las oficinas,

esperan los medios de transporte, la carga y entrega de los productos solicitados.

Estos tiempos prueban una mala organización.

e. Equipo de Almacenamiento Inadecuado,

obsoleto o en mal estado.

f. Equipo de Manejo de Materiales Insuficiente o

Inadecuado.

4. Técnicas de Almacenamiento de Materiales

El almacenamiento de materiales depende de la dimensión y características de los

materiales. Estos pueden exigir una simple estantería hasta sistemas

complicados, que involucran grandes inversiones y complejas tecnologías. La

elección del sistema de almacenamiento de materiales depende de los siguientes

factores:

Espacio disponible para el almacenamiento de los materiales.

Tipos de materiales que serán almacenados.

Tipos de materiales que serán almacenados.

Numero de artículos guardados.

Velocidad de atención necesaria.

Tipo de embalaje.

El sistema de almacenamiento escogido debe respetar algunas técnicas

imprescindibles de la AM. Las principales técnicas de almacenamiento de

materiales son:

Carga unitaria:

Se da el nombre de carga unitaria a la carga constituida por embalajes de

transporte que arreglan o acondicionan una cierta cantidad de material para

posibilitar su manipulación, transporte y almacenamiento como si fuese una

unidad. La carga unitaria es un conjunto de carga contenido en un recipiente que

forma un todo único en cuanto a la manipulación, almacenamiento o transporte. La

formación de cajas unitarias se hacen a través de un diapositiva llamado pallet

(plataforma), que es un estrado de madera esquematizado de diversas

dimensiones. Sus medidas convencionales básicas son 1100mm x 1100mm como

patrón internacional para adecuarse a los diversos medios de transporte y

almacenamiento. Las plataformas pueden clasificarse de la siguiente manera:

En cuanto al numero de entrada en: plataformas de 2 y de 4 entradas.

Plataforma de 2 entradas: se usan cuando el sistema de movimiento de materiales

no requieren utilizar equipos de materiales.

Plataforma de 4 entradas: Son usados cuando el sistema de movimiento de

materiales requiere utilizar equipos de maniobras.

Cajas o cajones.

Es la técnica de almacenamiento ideal para materiales de pequeñas dimensiones,

como tornillos, anillos o algunos materiales de oficina, como plumas, lápices, entre

otros. Algunos materiales en procesamiento, semiacabados pueden guardar en

cajas en las propias secciones productivas las cajas o cajones pueden ser de

metal, de madera de plástico. Las dimensiones deben ser esquematizadas y su

tamaño pude variar enomermente puede construirlas la propia empresa o

adquirirlas en el mercado proveedor.

Estanterías:

Es una técnica de almacenamiento destinada a materiales de diversos tamaños y

para el apoyo de cajones y cajas estandarizadas. Las estanterías pueden ser de

madera o perfiles metálicos, de varios tamaño y dimensiones, los materiales que

se guardan en ellas deben estar identificadas y visibles, la estanterías constituye

el medio de almacenamiento mas simple y económico. Es la técnica adoptada

para piezas pequeñas y livianas cuando las existencias no son muy grandes.

Columnas:

Las columnas se utilizan para acomodar piezas largas y estrechas como tubos,

barras, correas, varas gruesas, flejes entre otras. Pueden ser montadas en

rueditas para facilitar su movimiento, su estructura puede ser de madera o de

acero

Apilamientos:

Se trata de una variación de almacenamiento de cajas para aprovechar al máximo

el espacio vertical. Las cajas o plataformas son apilados una sobre otras,

obedeciendo a una distribución equitativa de cargas, es una técnica de

almacenamiento que reduce la necesidad de divisiones en las estanterías, ya que

en la practica, forma un gran y único estante. El apilamiento favorece la utilización

de las plataformas y en consecuencia de las pilas, que constituyen el equipo ideal

para moverlos. La configuración del apilamiento es lo que define el numero de

entradas necesarias a las plataformas.

Contenedores flexibles:

Es una de las técnicas mas recientes de almacenamiento, el contenedor flexible

es una especie de saco hecho con tejido resistente y caucho vulcanizado, con un

revestimiento interno que varia según su uso. Se utiliza para almacenamiento y

movimiento de sólidos a granel y de líquidos, con capacidad que puede variar

entre 500 a 1000 kilos. Su movimiento puede hacerse por medio de apiladoras o

grúas

Es muy común la utilización de técnicas de almacenamiento asociado el sistema

de apilamiento de cajas o plataformas, que proporcionan flexibilidad y mejor

aprovechamiento vertical de los almacenes.

NIVEL DE SERVICIO Y STOCK DE SEGURIDAD

La demanda independiente o no programada de un producto suele ser de tipo

probabilista. Las demandas independientes deterministas más bien son en la

práctica un recurso de la doctrina para completar clasificaciones o para simplificar

la formulación de los modelos. Esta circunstancia aleatoria en la generación de la

demanda puede causar rupturas de los stocks, con sus costos asociados y sus

mermas indudables de la calidad del servicio.

Es necesario en consecuencia, disponer de un inventario adicional en nuestros

almacenes sobre lo estrictamente necesario que haya establecido nuestro modelo

de Reaprovisionamiento. Dicho stock de seguridad, dependerá de las

desviaciones que vaya a presentar el consumo durante el período que media entre

el lanzamiento de un pedido y la recepción de la mercancía, es decir durante el

plazo de entrega (Lead Time) o Período Crítico.

En consecuencia, la determinación de los Stocks de seguridad estará ligada a la

percepción que tengamos de esas desviaciones y al grado de fiabilidad, o "nivel

de servicio” qué estemos dispuestos a ofrecer a nuestros clientes. Si tenemos la

percepción estadística de las desviaciones bajo la forma de la desviación estándar

de la demanda, el stock de seguridad será el número de desviaciones estándar de

reserva que nos interese mantener. A su vez, ese número de desviaciones

estándar de reserva nos definirá el nivel de servicio que estamos ofreciendo.

Cantidad económica del pedido o volumen optimo del pedido (VOP)

Se debe señalar que este modelo se desarrollo a comienzos del siglo pasado. El

modelo de la cantidad económica del pedido entrega la cantidad optima que debe

pedirse o producirse, minimizando los costos de colocación de las ordenes para el

inventario y los costos de manejo de inventarios. Con esto ya soluciona una

problemática planteada ¿ como bajar los costos de gestión de compras ?, muy

fácil es la respuesta : Comprando mas en menos ordenes de compra, pero esto

haría subir los niveles de inventario que debe gestionar la bodega, entonces

subiría el costo de posesión o costo de almacenar, entonces la pregunta se

transforma a ¿como bajar los costos de posesión?, también parece fácil la

respuesta: Que la empresa compre menos o mas parceladamente, es decir, en

mas ordenes de compra. O sea se produce un conflicto de intereses que este

modelo soluciona.

El modelo de cantidad económica del pedido se basa en las siguientes hipótesis:

La tasa de demanda del artículo es constante tanto ahora como en el

futuro. La demanda de un producto no influye en la demanda de otro.

El artículo se produce o se compra por lotes. No existen limitaciones al

tamaño de los lotes, y el lote se recibe en seguida.

No existe incertidumbre en la demanda, la oferta ni el tiempo de entrega.

No se presenta agotamiento de las existencias.

Existen solo dos costos importantes: el costo de mantener el inventario y

el costo de colocación del pedido. El costo de mantener una unidad en

inventario durante cierto periodo no varia con la cantidad mantenida, del

mismo modo como el costo de colocación no varia con el tamaño del

pedido.

Lo anterior significa que le nivel del inventario variara a una tasa constante.

Esto significa que en cada periodo se piden 100 unidades, lo que significa que

le nivel del inventario son 100 unidades al comienzo del periodo y se reduce a

una tasa constante durante el periodo. El nivel promedio del inventario es la

mitad de la cantidad pedida o producida en cada periodo, esto es 50

unidades.

Considerando lo indicado mas arriba, lo que se debe hacer es igualar el costo

de gestión con el costo de posesión:

Siendo.

Costo de gestión (CG): Cg x (Dx/Qx)

Donde : Dx es la cantidad demandada anualmente.

Qx es el volumen de cada pedido.

Y

Costo de posesión (Cp): Cp x (Qx/2)

Donde. Qx/2 es el stock medio.

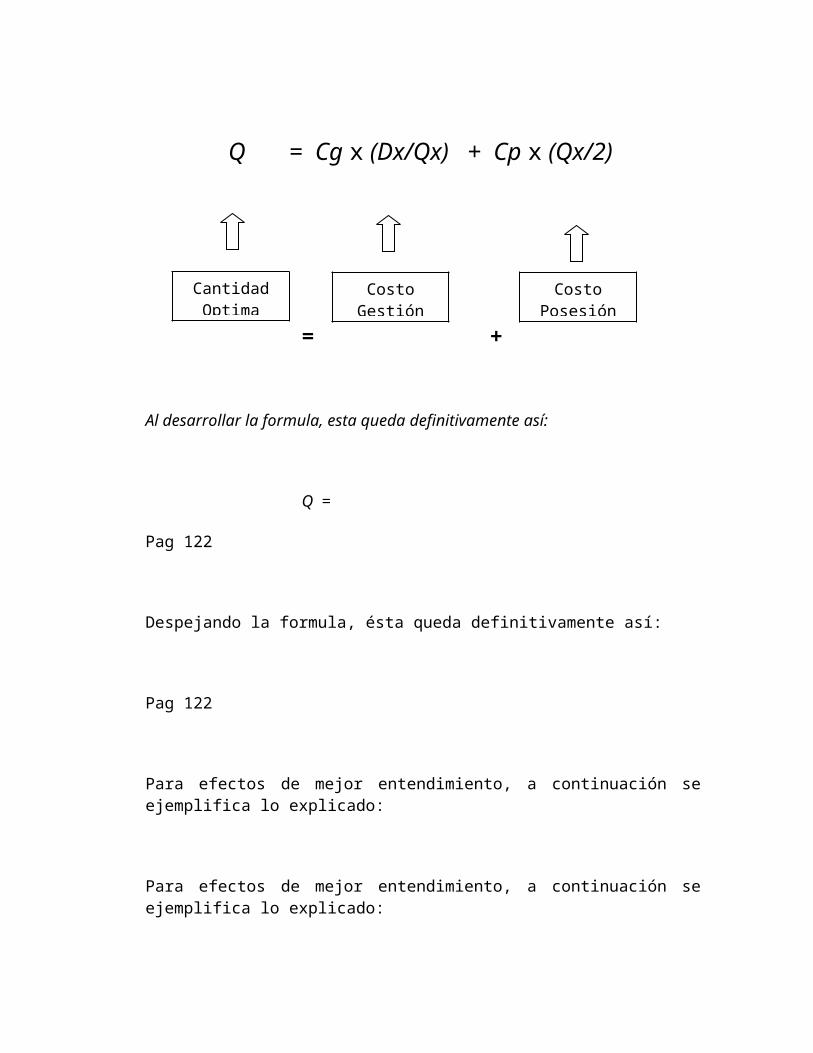

Tal como se dijo, para obtener el volumen Optimo de Pedido, las ecuaciones deben igualarse, quedando como sigue:

Q = Cg x (Dx/Qx) + Cp x (Qx/2)

= +

CantidadOptima Pedida

Costo Gestión

Costo Posesión

Al desarrollar la formula, esta queda definitivamente así:

Q =

Pag 122

Despejando la formula, ésta queda definitivamente así:

Pag 122

Para efectos de mejor entendimiento, a continuación se ejemplifica lo explicado:

Para efectos de mejor entendimiento, a continuación se ejemplifica lo explicado:

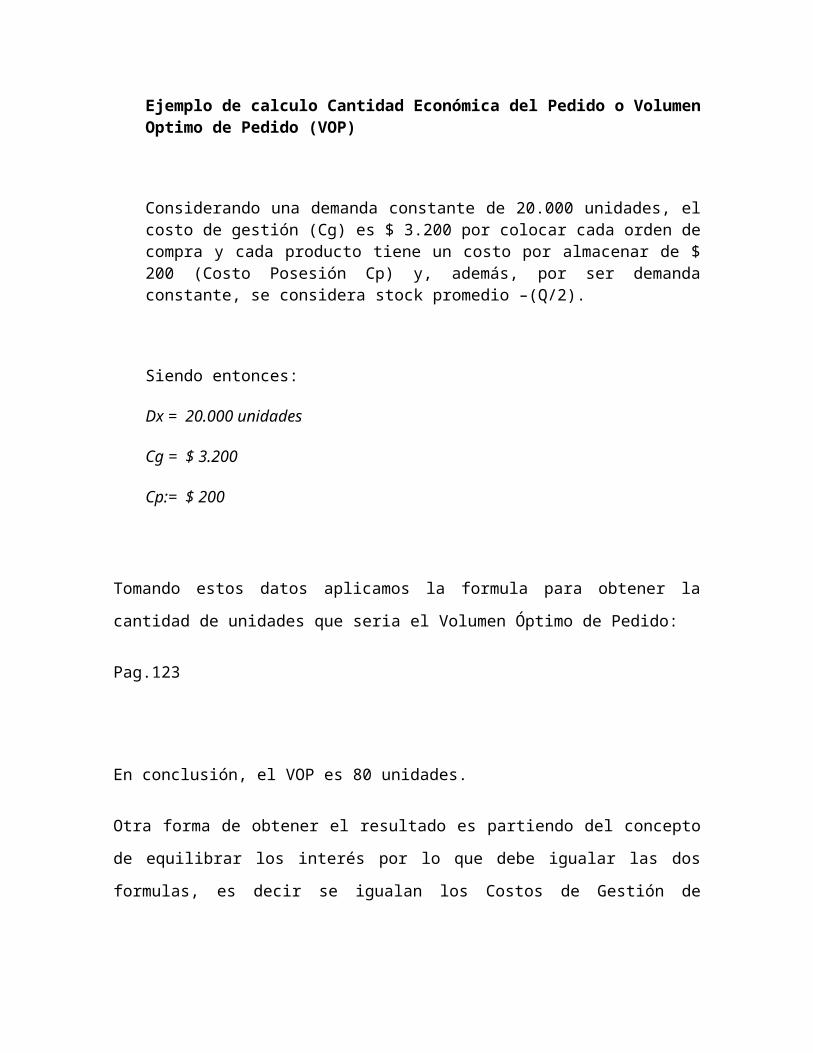

Ejemplo de calculo Cantidad Económica del Pedido o Volumen Optimo de Pedido (VOP)

Considerando una demanda constante de 20.000 unidades, el costo de gestión (Cg) es $ 3.200 por colocar cada orden de compra y cada producto tiene un costo por almacenar de $ 200 (Costo Posesión Cp) y, además, por ser demanda constante, se considera stock promedio –(Q/2).

Siendo entonces:

Dx = 20.000 unidades

Cg = $ 3.200

Cp:= $ 200

Tomando estos datos aplicamos la formula para obtener la cantidad de unidades

que seria el Volumen Óptimo de Pedido:

Pag.123

En conclusión, el VOP es 80 unidades.

Otra forma de obtener el resultado es partiendo del concepto de equilibrar los

interés por lo que debe igualar las dos formulas, es decir se igualan los Costos de

Gestión de Pedidos (Cg) con los Costos de Almacenamiento o de posesión (CP).

Pag. 123

Que llevado a los datos del ejercicio quedaría así:

Pag 124

Y al desarrollar se llega a :

Pag 124

Y al despejar Q, se llega a establecer la misma formula con el resultado anterior:

Pag 124

Y desde aquí se desarrolla igual como lo explicado anteriormente.

Otra forma de llegar al resultado es hacer una tabla y calcular el costo de gestión y

el costo de posesión separadamente y ver en que nivel de unidades se produce el

equilibrio. Es un sistema bastante más lento y aleatorio dado que para lograr el

dato exacto es necesario probar con varios elementos, como por ejemplo colocar

diferente numero de pedidos o colocando numero de unidades (Q) para ver si se

produce el equilibrio.

Usando los datos del mismo ejemplo, tendríamos lo siguiente:

Nº

Pedidos

Q Q/2Cg

(Nº Pedido x $3.200)

Cp

(200 x Q/2)

Costo Total

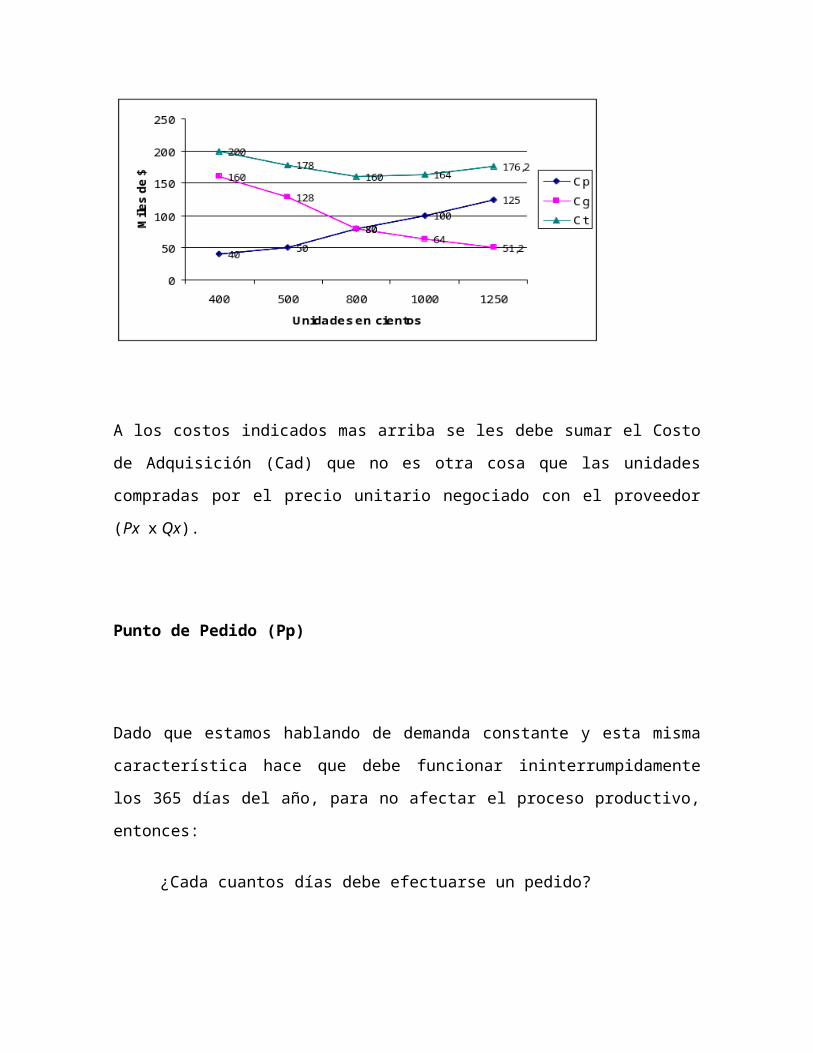

50 400 200 160.000 40.000 200.000

40 500 250 128.000 50.000 178.000

25 800 400 80.000 80.000 160.000

20 1000 500 64.000 100.000 164.000

16 1250 625 51.200 125.000 176.200

En donde:

Numero de pedidos es la cantidad de ordenes que deben colocarse en el

año para comprar la demanda anual que en el ejercicio es de 20.000

unidades.

Q es la cantidad de unidades por orden de compra, este es el numero que

se necesita saber y que entrega el equilibrio entre costo de gestión y costo

de posesión.

Q/2 es la cantidad de unidades por orden de compra dividido por 2. Esto es

por tratarse de demanda constante, por tanto se debe determinar un stock

medio.

Las columnas de Cg y Cp es solo calcular según lo definido anteriormente e

indicando en la propia columna.

Luego se revisan los resultados y como puede apreciarse se produce el

equilibrio en las 800 unidades tal como se pudo deducir al aplicar la formula

directamente.

En definitiva, no importa el camino que se haya seguido, la conclusión es que

al colocar 25 ordenes de compra con 800 unidades cada una se produce el

menor costo total al sumar los dos costos que se estaban enfrentando

(posesión y gestión).

En el siguiente gráfico se puede apreciar perfectamente lo concluido:

A los costos indicados mas arriba se les debe sumar el Costo de Adquisición

(Cad) que no es otra cosa que las unidades compradas por el precio unitario

negociado con el proveedor (Px x Qx).

Punto de Pedido (Pp)

Dado que estamos hablando de demanda constante y esta misma característica

hace que debe funcionar ininterrumpidamente los 365 días del año, para no

afectar el proceso productivo, entonces:

¿Cada cuantos días debe efectuarse un pedido?

A esto se le llama Punto de Pedido (Pp) y se calcula de la siguiente manera:

Pp = 365/Qord

Manteniendo los datos del ejercicio, quedaría así.

Pp = (365/25) = 14,6

Es decir, cada 14 días debe colocarse el punto de pedido (Pp) de 800 unidades.

Pero si solo consideramos la variable de “días” estaríamos cometiendo un error

que puede resultar fatal. Es absolutamente necesario incluir el plazo de entrega

del proveedor.

Consumo durante Plazo de entrega (Cpe)

No se puede colocar una orden sin considerar el plazo de entrega que tienen los

productos. ¿Qué pasaría si colocamos una orden cada 14 días, pero el plazo de

entrega del proveedor es de20 días? Obviamente, un gran problema en la

provisión.

Es por ello que se debe calcular el Consumo durante el plazo de entrega para

estar siempre alineados con las variaciones de requerimientos. Se calcula de la

siguiente forma:

Donde Dx es la demanda anual

Pe es el Plazo de Entrega

Entonces, si manteneos los datos del ejercicio original y consideramos que el

proveedor nos ofrece un plazo de entrega de 5 días, tendríamos:

(Cpe) = (20.000/365) x 5

(Cpe) = 274

Como análisis de los resultados que el punto de pedido (Pp) de 800 unidades

debe ser colocado cuando el nivel de stock llegue a 274 unidades.

Finalmente debemos indicar que si la empresa establece como stock de seguridad

la cantidad de 274 unidades, el punto de pedido se efectuaría cuando el stock

alcance el nivel de consumo necesario durante el plazo de entrega añadido a

dicho stock de seguridad (Ss).

Por tanto, podemos determinar que el Punto de Pedido (Pp) es la sumatoria de

Consumos según plazo de entrega mas el Stock de seguridad establecido.

Pp = Cpe + Ss

Esquema de los niveles de inventario basados en las hipótesis de la cantidad

económica del pedido

Sistema de reposición de inventario cuando la demanda es constante

Ya hemos explicado anteriormente este concepto y por tanto ahora indicaremos

solo algunas suposiciones para su aplicación:

Tasa de demanda constante

No hay restricciones por el tamaño del lote económico

Capacidades de fabricación

Capacidades de transporte

Envases estándar

Las decisiones entre artículos son independientes

Por ejemplo. no puedo lograr economías con productos de un

mismo proveedor.

No hay incertidumbre respecto a los tiempos de entrega ni a la cantidad a

recibir.

No hay otros costos relevantes.

Y se grafica de la siguiente manera:

Inventario Disponible

Q

Q/2

1 ciclo

Agotamiento del inventario (Tasa demanda)

Eje de Tiempo

Inventario promedio del ciclo

Recepción del pedido

Recepción del pedido

La línea central representa el nivel del inventario promedio. En cada periodo se

piden Q unidades y llegan en seguida. Puesto que la tasa de demanda es

constante, el inventario se reduce a tasa constante. El promedio del inventario

disponible (representado por la línea central punteada) equivale a la mitad de

la cantidad pedida (Q) en cada periodo.

Sistema de reposición de inventario cuando la demanda en incierta

En el sistema de la cantidad económica del pedido, la cantidad pedida se

mantiene igual de un periodo a otro, también la duración del inventario entre

los pedidos. Lo anterior se debe a que se conoce la tasa de demanda del

artículo y esta no varía. Pero en la practica se sabe que esto no siempre es

así, por cuya razón las empresas deben recurrir a métodos o sistemas de

revisión continua y sistemas de revisión periódica de los inventarios.

Y se puede graficar así:

Inventario Disponible

QAgotamiento del inventario (Tasa demanda)

Eje de Tiempo

Inventario promedio del ciclo

Pedido presentado

Plazo de entrega

DETERMINACION DE LOS NIVELES DE STOCK SEGÚN LA PROYECCION DE

VENTAS

Presupuesto operativos

a) Presupuesto de ventas : Es el punto de partida del sistema presupuestario,

nos debe entregar 2 informaciones.

Cantidad vendida.

Ingreso que se obtiene por las ventas.

Ventas = Cantidad x Precio

V = Q x P

Proyecciones de las ventas físicas (Q)

Toda proyección implica establecer el comportamiento de la variable que se

estudio.

La proyeccion se realizara en base a información historica, se ordena mediante las

estadisticas en forma cronologica.

Si graficamos la información observaremos el comportamiento de las ventas

anteriores.

Comportamiento de la ventas

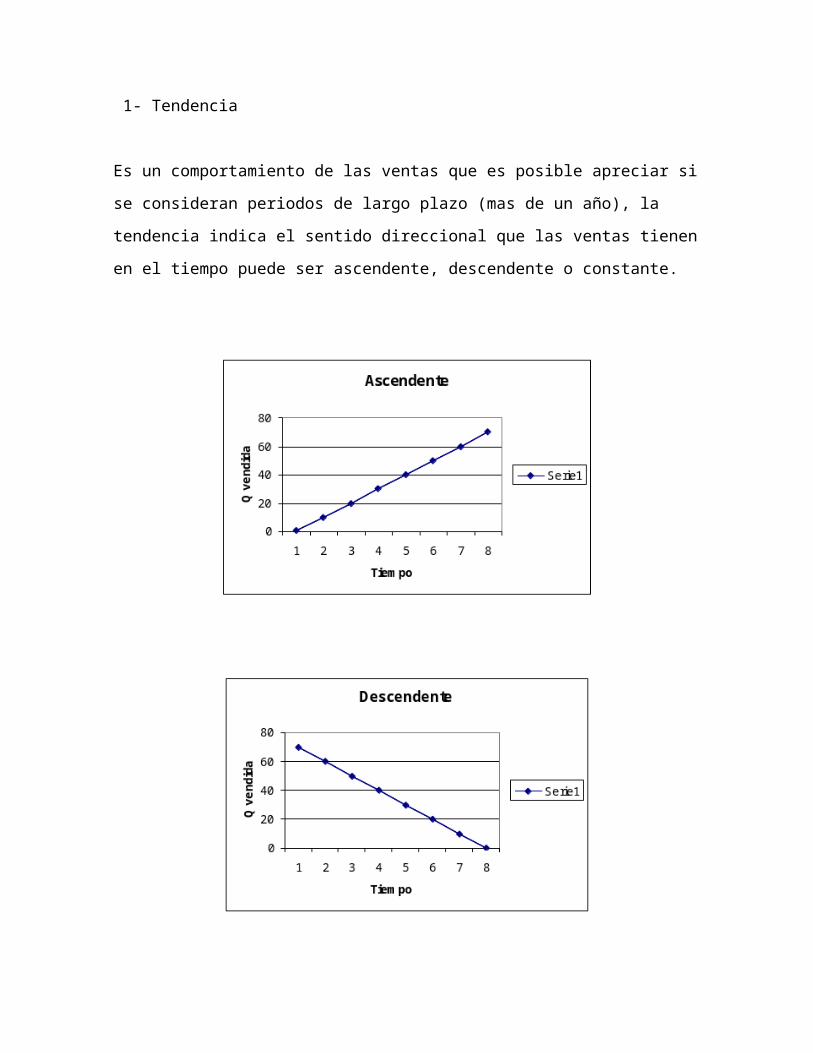

1- Tendencia

2- Estacionalidad

1- Tendencia

Es un comportamiento de las ventas que es posible apreciar si se consideran

periodos de largo plazo (mas de un año), la tendencia indica el sentido direccional

que las ventas tienen en el tiempo puede ser ascendente, descendente o

constante.

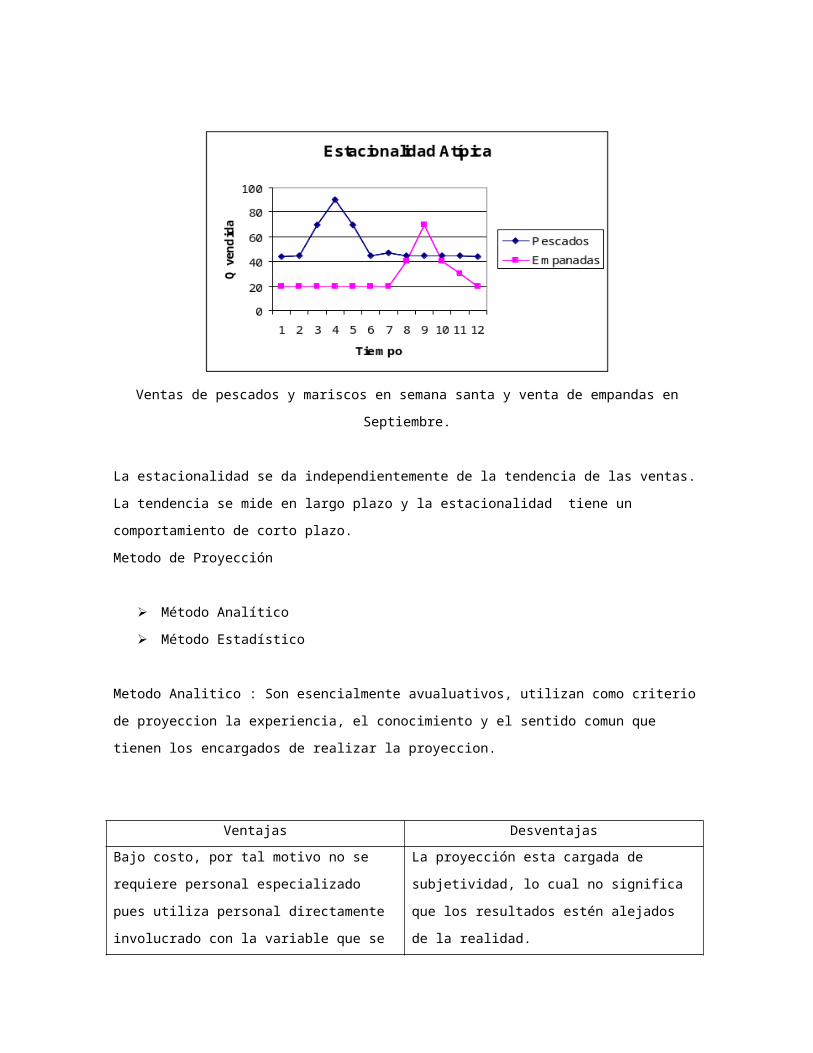

2- Estacionalidad

Es el comportamiento de las ventas dentro de un periodo anual que se repite en

forma análoga en los periodos anteriores y posteriores. Hay dos tipos de

estacionalidad.

a) Estacionalidad Típica

El periodo establece un comportamiento simétrico en las ventas

Comportamiento típico de las ventas en verano Ej. Helados, Trajes de Baño.

Comportamiento típico de las ventas en Invierno Ej. Parafina, Parkas.

b) Estacionalidad Típica

Dentro de l periodo no es posible apreciar en comportamiento simétrico. La

estacionalidad no es afectada por factores climáticos sino por hábitos de consumo

y tradiciones culturales.

Ventas de pescados y mariscos en semana santa y venta de empandas en Septiembre.

La estacionalidad se da independientemente de la tendencia de las ventas.

La tendencia se mide en largo plazo y la estacionalidad tiene un comportamiento de corto plazo.

Metodo de Proyección

Método Analítico

Método Estadístico

Metodo Analitico : Son esencialmente avualuativos, utilizan como criterio de proyeccion la experiencia, el

conocimiento y el sentido comun que tienen los encargados de realizar la proyeccion.

Ventajas Desventajas

Bajo costo, por tal motivo no se requiere personal

especializado pues utiliza personal directamente

involucrado con la variable que se desea proyectar

La proyección esta cargada de subjetividad, lo cual

no significa que los resultados estén alejados de la

realidad.

Metodo Estadistico . Son cuantitativos, buscan determinar una funcion matematica que prediga con el minimo

de error el comportamiento de una variable.

Ventajas Desventajas

Su objetividad ya que no considera juicios valóricos

que el proyectista pudiera tener sobre la variable.

Su alto costo, requiere de personal especializado en

técnicas de proyección.

Metodo de los semipromedios (MSP)

Metodo de los Minimos Cuarados (MMC)

Cualquiera de los dos metodos nos arrojara una funcion lineal de la forma.

La que llamaremos función de ventas será la recta que atrape mas puntos en el plano de las ventas.

Q = A + Bt

Ejemplo

Se tiene las ventas de los años 2008 y 2009

2008 2009

Tiempo (t) Cantidad (Q) Tiempo (t) Cantidad (Q)

Enero 910 Enero 950

Febrero 720 Febrero 740

Marzo 1260 Marzo 1360

Abril 1060 Abril 1080

Mayo 1120 Mayo 1200

Junio 1470 Junio 1520

Julio 1010 Julio 1020

Agosto 1000 Agosto 1040

Septiembre 1740 Septiembre 1820

Octubre 1130 Octubre 1200

Noviembre 1610 Noviembre 1660

Diciembre 1850 Diciembre 2010

∑ 14.880 ∑ 15.600

Q Promedio = 1.240 Q promedio = 1.300

Se pide proyectar las ventas mensuales para el año 1997, utilizando el metodo (MSP) y (MMC).

Método de los semipromedios

Se repara la información en dos bloques iguales.

(Insertar formulas cuaderno)

A = Coeficiente de posición (entero)

B = Pendiente de la recta ( Aproxima al 2º decimal)

N = Numero de datos históricos.

Métodos de los mínimos cuadrados

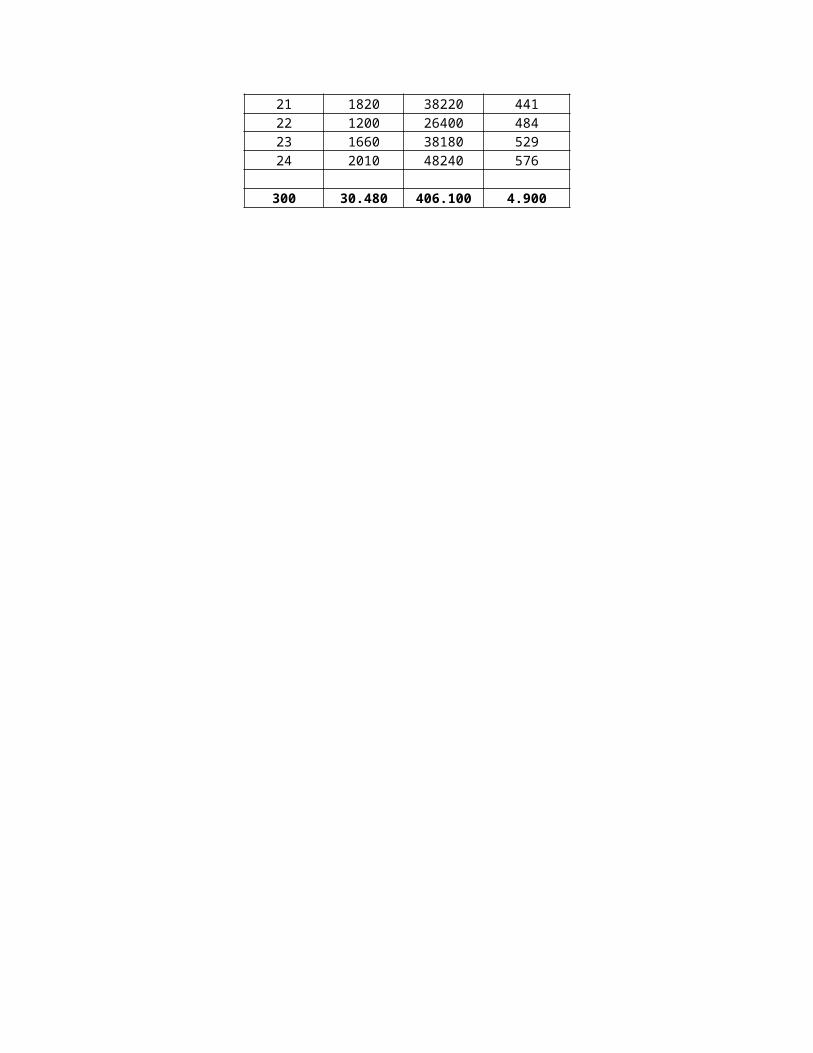

T Q t * Q t²1 910 910 12 720 1440 43 1260 3780 94 1060 4240 165 1120 5600 256 1470 8820 367 1010 7070 498 1000 8000 649 1740 15660 81

10 1130 11300 10011 1610 17710 12112 1850 22200 14413 950 12350 16914 740 10360 19615 1360 20400 22516 1080 17280 25617 1200 20400 28918 1520 27360 32419 1020 19380 36120 1040 20800 40021 1820 38220 44122 1200 26400 48423 1660 38180 52924 2010 48240 576

300 30.480 406.100 4.900

CAPÍTULO II

CARACTERÍSTICAS DE LOS INVENTARIOS

IntroducciónII La OrganizaciónIII Desarrollo del temaIV U.E.P.S Monetario

V Control Interno Sobre InventariosVIVII Bibliografía

Definición

Inventarios son bienes tangibles que se tienen para la venta en el curso ordinario

del negocio o para ser consumidos en la producción de bienes o servicios para su

posterior comercialización. Los inventarios comprenden, además de las materias

primas, productos en proceso y productos terminados o mercancías para la venta,

los materiales, repuestos y accesorios para ser consumidos en la producción de

bienes fabricados para la venta o en la prestación de servicios; empaques y

envases y los inventarios en tránsito. La base de toda empresa comercial es la

compra y venta de bienes o servicios; de aquí la importancia del manejo del

inventario por parte de la misma. Este manejo contable permitirá a la empresa

mantener el control oportunamente, así como también conocer al final del período

contable un estado confiable de la situación económica de la empresa. Ahora bien,

el inventario constituye las partidas del activo circulante que están listas para la

venta, es decir, toda aquella mercancía que posee una empresa en el almacén

valorada al costo de adquisición, para la venta o actividades productivas.

Por medio del siguiente manual se darán a conocer algunos conceptos básicos de

todo lo relacionado a los Inventarios en una empresa, métodos, sistema y control.

¿Qué son los inventarios?

La contabilidad para los inventarios forma parte muy importante para los sistemas

de contabilidad de mercaderías, porque la venta del inventario es el corazón del

negocio. El inventario es, por lo general, el activo mayor en sus balances

generales, y los gastos por inventarios, llamados costo de mercaderías vendidas,

son usualmente el gasto mayor en el estado de resultados.

Las empresas dedicadas a la compra y venta de mercancías, por ser ésta su

principal función y la que dará origen a todas las restantes operaciones,

necesitarán de una constante información resumida y analizada sobre sus

inventarios, lo cual obliga a la apertura de una serie de cuentas principales y

auxiliares relacionadas con esos controles. Entres estas cuentas podemos

nombrar las siguientes:

Cuentas utilizadas.

Inventario (inicial)

Compras

Devoluciones en compra

Gastos de compras

Ventas

Devoluciones en ventas

Mercaderías en tránsito

Mercaderías en consignación

Inventario (final)

El Inventario Inicial Representa el valor de las existencias de mercaderías en la fecha que comenzó el

período contable. Esta cuenta se abre cuando el control de los inventarios, en el

Mayor General, se lleva en base al método especulativo, y no vuelve a tener

movimiento hasta finalizar el período contable cuando se cerrará con cargo a

costo de ventas o bien por Ganancias y Pérdidas directamente.

La cuenta ComprasAquí se incluyen las mercaderías compradas durante el período contable con el

objeto de volver a venderlas con fines de lucro y que forman parte del objeto para

el cual fue creada la empresa. No se incluyen en esta cuenta la compra de

Terrenos, Maquinarias, Edificios, Equipos, Instalaciones, etc. Esta cuenta tiene un

saldo deudor, no entra en el balance general de la empresa, y se cierra por

Ganancias y Pérdidas o Costo de Ventas.

Devoluciones en comprase refiere a la cuenta que es creada con el fin de reflejar toda aquella mercancía

comprada que la empresa devuelve por cualquier circunstancia; aunque esta

cuenta disminuirá la compra de mercancías no se abonará a la cuenta compras.

Los gastos ocasionados por las compras de mercaderíasDeben dirigirse a la cuenta titulada: Gastos de Compras. Esta cuenta tiene un

saldo deudor y no entra en el Balance General.

Ventas:

Esta cuenta controlará todas las ventas de mercancías realizadas por la Empresa

y que fueron compradas con éste fin

Devoluciones en VentaEstá creada para reflejar las devoluciones realizadas por los clientes a la empresa.

En algunas oportunidades, especialmente si la empresa realiza compras en el

exterior, nos encontramos que se han efectuado ciertos desembolsos o adquirido

compromisos de pago (documentos o giros) por mercaderías que la empresa

compró pero que, por razones de distancia o cualquier otra circunstancia, aun no

han sido recibidas en el almacén. Para contabilizar este tipo de operaciones se

debe utilizar la cuenta: Mercancías en Tránsito.

Por otro lado tenemos la cuenta llamada Mercancía en Consignación, que no es

más que la cuenta que reflejará las mercancías que han sido adquiridas por la

empresa en "consignación", sobre la cual no se tiene ningún derecho de

propiedad, por lo tanto, la empresa no está en la obligación de cancelarlas hasta

que no se hayan vendido.

El Inventario Actual (Final) Se realiza al finalizar el período contable y corresponde al inventario físico de la

mercadería de la empresa y su correspondiente valoración. Al relacionar este

inventario con el inicial, con las compras y ventas netas del periodo se obtendrá

las Ganancias o Pérdidas Brutas en Ventas de ese período.

El control interno de los inventarios

Se inicia con el establecimiento de un departamento de compras, que deberá

gestionar las compras de los inventarios siguiendo el proceso de compras.

Funciones De Los Inventarios Algunos inventarios son inevitables. Todo o cuando menos una parte del

inventario de manufactura en proceso es inevitable. Al momento de llevar a cabo

el recuento del inventario, parte de él estará en las máquinas otra parte estará en

la fase de traslado de una máquina a otra, o en tránsito del almacén de materias

primas a la línea de producción o de ésta, al almacén de artículos terminados. Si

vamos a tener producción es inevitable tener inventarios en proceso. Sin embargo,

frecuentemente podemos minimizar este inventario mediante una mejor

programación de la producción, o bien mediante una organización más eficiente

de la línea de producción, o bien mediante una organización más eficiente de la

línea de producción. Como una alternativa, podríamos pensar en subcontratar

parte del trabajo, de tal manera que la carga de llevar dicho inventario en proceso

fuera para el subcontratista. En ocasiones conviene acumular inventario en

proceso para evitar problemas relacionados con la programación y planeación de

la producción. Si se trata de una política bien pensada, esta bien; sin embargo

frecuentemente resulta ser un camino fácil para obviar una tarea difícil.

El resto del inventario que se tenga en accesorios, materias primas, artículos en

proceso y artículos terminados simplemente se mantiene por una razón básica.

Principalmente se tiene inventarios porque nos permite realizar las funciones de

compras, producción y ventas a distintos niveles.

Planificación De Las Políticas De Inventario

En la mayoría de los negocios, los inventarios representan una inversión

relativamente alta y producen efectos importantes sobre todas las funciones

principales de la empresa. Cada función tiende a generar demandas de inventario

diferente y a menudo incongruente:

Ventas.- Se necesitan inventarios elevados para hacer frente con rapidez a las

exigencias del mercado.

Producción.- se necesitan elevados inventarios de materias primas para

garantizar la disponibilidad en las actividades de fabricación; y un colchón

permisiblemente grande de inventarios de productos terminados facilita niveles de

producción estables.

Compras.- las compras elevadas minimizan los costos por unidad y los gastos de

compras en general.

Financiación.- los inventarios reducidos minimizan las necesidades de inversión

(corriente de efectivo) y disminuyen los costos de mantener inventarios

(almacenamiento, antigüedad, riesgos, etc.).

Los propósitos de las políticas de inventarios deben ser:

1.- Planificar el nivel óptimo de inversión en inventarios.

2.- A través de control, mantener los niveles óptimos tan cerca como sea posible

de lo planificado.

Los niveles de inventario tienen que mantenerse entre dos extremos: un nivel

excesivo que causa costos de operación, riesgos e inversión insostenibles, y un

nivel inadecuado que tiene como resultado la imposibilidad de hacer frente

rápidamente a las demandas de ventas y producción (Alto costo por falta de

existencia).

Las Funciones Que Efectúa El Inventario

¿Que funciones cumple el Inventario?

En cualquier organización, los inventarios añaden una flexibilidad de operación

que de otra manera no existiría. En fabricación, los inventarios de producto en

proceso son una necesidad absoluta, a menos que cada parte individual se lleve

de maquina a maquina y que estas se preparen para producir una sola parte.

Funciones:

Eliminación de irregularidades en la oferta

Compra o producción en lotes o tandas

Permitir a la organización manejar materiales perecederos

Almacenamiento de mano de obra

Decisiones sobre inventario:

Hay dos decisiones básicas de inventario que los gerentes deben hacer cuando

intentan llevar a cabo las funciones de inventario recién revisadas. Estas dos

decisiones se hacen para cada artículo en el inventario:

1.- Que cantidad de un artículo ordenar cuando el inventario de ese ítem se va a

reabastecer.

2.- Cuando reabastecer el inventario de ese artículo.

Tipos De Inventario

Inventario Perpetuo: Es el que se lleva en continuo acuerdo con las existencias

en el almacén, por medio de un registro detallado que puede servir también como

mayor auxiliar, donde se llevan los importes en unidades monetarias y las

cantidades físicas. A intervalos cortos, se toma el inventario de las diferentes

secciones del almacén y se ajustan las cantidades o los importes o ambos,

cuando es necesario, de acuerdo con la cuenta física. Los registros perpetuos son

útiles para preparar los estados financieros mensuales, trimestral o

provisionalmente. El negocio puede determinar el costo del inventario final y el

costo de las mercancías vendidas directamente de las cuentas sin tener que

contabilizar el inventario. El sistema perpetuo ofrece un alto grado de control,

porque los registros de inventario están siempre actualizados. Anteriormente, los

negocios utilizaban el sistema perpetuo principalmente para los inventarios de alto

costo unitario, como las joyas y los automóviles; hoy día con este método los

administradores pueden tomar mejores decisiones acerca de las cantidades a

comprar, los precios a pagar por el inventario, la fijación de precios al cliente y los

términos de venta a ofrecer. El conocimiento de la cantidad disponible ayuda a

proteger el inventario.

Inventario Intermitente: Es un inventario que se efectúa varias veces al año. Se

recurre al, por razones diversas, no se puede introducir en la contabilidad del

inventario contable permanente, al que se trata de suplir en parte.

Inventario Final: Es aquel que realiza el comerciante al cierre del ejercicio

económico, generalmente al finalizar un periodo, y sirve para determinar una

nueva situación patrimonial en ese sentido, después de efectuadas todas las

operaciones mercantiles de dicho periodo.

Inventario Inicial: Es el que se realiza al dar comienzos a las operaciones.

Inventario Físico: Es el inventario real. Es contar, pesar o medir y anotar todas y

cada una de las diferentes clases de bienes (mercancías), que se hallen en

existencia en la fecha del inventario, y evaluar cada una de dichas partidas. Se

realiza como una lista detallada y valorada de las existencias.

Inventario determinado por observación y comprobado con una lista de conteo, del

peso o a la medida real obtenidos.

Calculo del inventario realizado mediante un listado del stock realmente poseído.

La realización de este inventario tiene como finalidad, convencer a los auditores

de que los registros del inventario representan fielmente el valor del activo

principal. La preparación de la realización del inventario físico consta de cuatro

fases, a saber:

Manejo de inventarios (preparativos)

Identificación

Instrucción

Adiestramiento

Inventario Mixto: Inventario de una clase de mercancías cuyas partidas no se

identifican o no pueden identificarse con un lote en particular.

Inventario de Productos Terminados: Todas las mercancías que un fabricante

ha producido para vender a sus clientes.

Inventario en Transito: Se utilizan con el fin de sostener las operaciones para

abastecer los conductos que ligan a la compañía con sus proveedores y sus

clientes, respectivamente. Existen porque el material debe de moverse de un lugar

a otro. Mientras el inventario se encuentra en camino, no puede tener una función

útil para las plantas o los clientes, existe exclusivamente por el tiempo de

transporte.

Inventario de Materia Prima: Representan existencias de los insumos básicos de

materiales que abran de incorporarse al proceso de fabricación de una compañía.

Inventario en Proceso: Son existencias que se tienen a medida que se añade

mano de obra, otros materiales y demás costos indirectos a la materia prima bruta,

la que llegará a conformar ya sea un sub-ensamble o componente de un producto

terminado; mientras no concluya su proceso de fabricación, ha de ser inventario

en proceso.

Inventario en Consignación: Es aquella mercadería que se entrega para ser

vendida pero él título de propiedad lo conserva el vendedor.

Inventario Máximo: Debido al enfoque de control de masas empleado, existe el

riesgo que el nivel del inventario pueda llegar demasiado alto para algunos

artículos. Por lo tanto se establece un nivel de inventario máximo. Se mide en

meses de demanda pronosticada, y la variación del excedente es: X >Imax.

Inventario Mínimo: Es la cantidad mínima de inventario a ser mantenidas en el

almacén.

Inventario Disponible: Es aquel que se encuentra disponible para la producción o

venta.

Inventario en Línea: Es aquel inventario que aguarda a ser procesado en la línea

de producción.

Inventario Agregado: Se aplica cuando al administrar las existencias de un único

artículo representa un alto costo, para minimizar el impacto del costo en la

administración del inventario, los artículos se agrupan ya sea en familias u otro

tipo de clasificación de materiales de acuerdo a su importancia económica, etc.

Inventario en Cuarentena: Es aquel que debe de cumplir con un periodo de

almacenamiento antes de disponer del mismo, es aplicado a bienes de consumo,

generalmente comestibles u otros.

Inventario de Previsión: Se tienen con el fin de cubrir una necesidad futura

perfectamente definida. Se diferencia con el respecto a los de seguridad, en que

los de previsión se tienen a la luz de una necesidad que se conoce con certeza

razonable y por lo tanto, involucra un menor riesgo.

Inventario de Seguridad: Son aquellos que existen en un lugar dado de la

empresa como resultado de incertidumbre en la demanda u oferta de unidades en

dicho lugar. Los inventarios de seguridad concernientes a materias primas,

protegen contra la incertidumbre de la actuación de proveedores debido a factores

como el tiempo de espera, huelgas, vacaciones o unidades que al ser de mala

calidad no podrán ser aceptadas. Se utilizan para prevenir faltantes debido a

fluctuaciones inciertas de la demanda.

Inventario de Mercaderías: Son las mercaderías que se tienen en existencia, aun

no vendidas, en un momento determinado.

Inventario de Fluctuación: Estos se llevan porque la cantidad y el ritmo de las

ventas y de producción no pueden decidirse con exactitud. Estas fluctuaciones en

la demanda y la oferta pueden compensarse con los stocks de reserva o de

seguridad. Estos inventarios existen en centros de trabajo cuando el flujo de

trabajo no puede equilibrarse completamente. Estos inventarios pueden incluirse

en un plan de producción de manera que los niveles de producción no tengan que

cambiar para enfrentar las variaciones aleatorias de la demanda.

Inventario de Anticipación: Son los que se establecen con anticipación a los

periodos de mayor demanda, a programas de promoción comercial o aun periodo

de cierre de planta. Básicamente los inventarios de anticipación almacenan horas-

trabajo y horas-máquina para futuras necesidades y limitan los cambios en las

tasas de producción.

Inventario de Lote o de tamaño de lote: Estos son inventarios que se piden en

tamaño de lote porque es más económico hacerlo así que pedirlo cuando sea

necesario satisfacer la demanda. Por ejemplo, puede ser más económico llevar

cierta cantidad de inventario que pedir o producir en grandes lotes para reducir

costos de alistamiento o pedido o para obtener descuentos en los artículos

adquiridos.

Inventario Estaciónales: Los inventarios utilizados con este fin se diseñan para

cumplir mas económicamente la demanda estacional variando los niveles de

producción para satisfacer fluctuaciones en la demanda. Estos inventarios se

utilizan para suavizar el nivel de producción de las operaciones, para que los

trabajadores no tengan que contratarse o despedirse frecuentemente.

Inventario Intermitente: Es un inventario realizado con cierto tiempo y no de una

sola vez al final del periodo contable.

Inventario Permanente: Método seguido en el funcionamiento de algunas

cuentas, en general representativas de existencias, cuyo saldo ha de coincidir en

cualquier momento con el valor de los stocks.

Inventario Cíclico: Son inventarios que se requieren para apoyar la decisión de

operar según tamaños de lotes. Esto se presenta cuando en lugar de comprar,

producir o transportar inventarios de una unidad a la vez, se puede decidir trabajar

por lotes, de esta manera, los inventarios tienden a acumularse en diferentes

lugares dentro del sistema.

Método De Valuación De Inventarios

Existen numerosas bases aceptables para la valuación de los inventarios; algunas

de ellas se consideran aceptables solamente en circunstancias especiales, en

tanto que otras son de aplicación general.

Entre las cuestiones relativas a la valuación de los inventarios, la de principal

importancia es la consistencia: La información contable debe ser obtenida

mediante la aplicación de los mismos principios durante todo el periodo contable y

durante diferentes periodos contables de manera que resulte factible comparar los

Estados Financieros de diferentes periodos y conocer la evolución de la entidad

económica; así como también comparar con Estados Financieros de otras

entidades económicas.

Las Principales bases de valuación para los inventarios son las siguientes:

Costo

Costo o Mercado, al mas bajo

Precio de Venta

Base de Costo para la valuación de los inventarios:

El Costo incluye cualquier costo adicional necesario para colocar los artículos en

las repisas. Los costos incidentales comprenden el derecho de importación, fletes

u otros gastos de transporte, almacenamiento, y seguros, mientras los artículos

y/o materias primas son transportados o están en almacén, y los gastos

ocasionales por cualquier periodo de vencimiento.

Base de Costo o Mercado, el más bajo:

El precio de mercado puede determinarse sobre cualquiera de las siguientes

bases, según sea el tipo de inventario de que se trate:

Base de compra o reposición: esta base se aplica a las mercaderías o materiales

comprados.

Base de Costo de reposición: se aplica a los artículos en proceso, se determina

con base a los precios del mercado para los materiales, en los costos

prevalecientes de salarios y en los gastos de fabricación corrientes.

Base de realización: para ciertas partidas de Inventario, tales como las

mercaderías o materias primas desactualizadas, o las recogidas a clientes, puede

no ser determinable un valor de compra o reposición en el mercado y tal vez sea

necesario aceptar, como un valor estimado de mercado el probable precio de

venta, menos todos los posibles costos en que ha de incurriese para

reacondicionar las mercancías o materia prima y venderlas con un margen de

utilidad razonable.

Teniendo como premisa lo anteriormente dicho podemos decir que los principales

métodos de valuación de Inventarios son los siguientes:

Costo Promedio Ponderado

Primero en Entrar, Primero en Salir o "PEPS"

Ultimo en entrar, Primero en Salir o "UEPS"

Método Costo Promedio Ponderado

Se basa en el supuesto de que tanto el costo de ventas como el de los inventarios

finales deben valuarse a un costo promedio, que tenga en cuenta el peso relativo

del número de unidades adquiridas a diferentes precios:

Costo de los artículos disponibles

Unidades disponibles para la venta

Cuando se utiliza el sistema permanente de inventarios pueden presentarse dos

situaciones que arrojarían resultados diferentes para la valuación del inventario

final y la determinación del costo de ventas. En la primera, si los costos

únicamente se registran al final del período (mes, trimestre, semestre o año), en

esa fecha se calcula un sólo costo promedio. En la segunda situación, los costos

relacionados con las ventas se registran a medida en que ellas se realizan y, por

lo tanto, los costos promedio deben estimarse al momento de cada venta. Esto

obliga a calcular otro costo promedio ponderado después de cada nueva compra

que se realice, llegando así al método conocido bajo el nombre de "promedio

móvil".

Con ajustes por inflación, el procedimiento es el mismo sólo que tomando en

cuenta los ajustes acumulados practicados a los inventarios iniciales y a las

compras, cuando apliquen en éste último caso

:

Costo ajustado de los artículos disponibles

Unidades disponibles para la venta

El método de costo promedio ponderado es el de uso más difundido, en razón de

que toma en cuenta el flujo físico de los productos, especialmente cuando existe

variación de precios y los artículos se adquieren repetitivamente. A éste método se

le señala, como una limitación, el hecho de que los inventarios incorporan

permanentemente costos antiguos que pueden provocar alguna distorsión frente a

precios más actuales. Sin embargo, esta limitación parece que quedaría

subsanada con la aplicación del sistema integral de ajustes por inflación y, más

aún, con una correcta distribución de dichos ajustes entre inventario final y costo

de ventas.

Ejemplo

Durante el ejercicio del año 2005, “BARTOLOMÉ, S.A.” ha efectuado las siguientes transacciones relativas a existencias:

1. Al comienzo del período, cuenta con 100 unidades valoradas a $1.000 la unidad.

2. En febrero, compra 100 unidades a $1.000 cada unidad, con unos gastos de transporte y almacén que ascienden a $20 por unidad.

3. En marzo, vende 150 unidades a $1.700 cadar unidad.

4. En julio, compra 200 unidades a $1.030 cada unidad.

5. En septiembre, vende 100 unidades a $1.900 cada unidad.

6. En diciembre, compra 200 unidades a $1.050 cada unidad, ya incluidos los gastos de transporte.

Como anteriormente señalamos el método del precio medio ponderado valora

todas las existencias de la bodega a un único precio, que se determina mediante

el cálculo de una media ponderada de las unidades que han entrado y sus

respectivos precios

Ficha de Registro Articulo X

Fecha Detalle Precio Entrada Salida Saldo Entrada Salida Saldo PMP1/01/05 I. Inic. 1..000 100 100.000 1.0001/02/05 Comp. 1.020 100 200 102.000 202.000 1.0101/03/05 Venta 150 50 151.500 50.500 1.0101/07/05 Comp 1.030 200 250 206.000 256.500 1.0261/09/05 Venta 100 150 102.600 153.900 1.0261/12/05 Comp 1.050 200 350 210.000 363.900 1.039

La incidencia en resultados viene dada por la diferencia entre los ingresos obtenidos por la venta de las existencias y su costo de ventas (costo de las unidades vendidas). Así, en este caso, será:

Ingresos por ventas (150 x 1.700) + (100 x 1900)............................... = $445.000 .

Costo de ventas (150 x 1.010) + (100 x 1.026)................................... = $254.100 .

Resultado obtenido $190.900

.

Método Primero en Entrar, Primero en Salir:

El método PEPS parte del supuesto de que las primeras unidades de productos

que se compraron fueron las que primero se vendieron. En una economía

inflacionaria esto quiere decir que el costo de las mercancías o productos

vendidos se determina con base en los precios más antiguos y, en consecuencia,

las utilidades presentadas van a ser artificialmente más altas, aunque los

inventarios no vendidos queden registrados, en el balance, a los precios más

próximos o actuales.

Por supuesto, éste método de valoración de inventarios se emplea para efectos

contables más no para propósitos tributarios, pues a mayor utilidad también mayor

impuesto a pagar.

El ajuste por inflación no produce ningún efecto en la utilidad, por cuanto el crédito

que se registra en la cuenta de corrección monetaria (ingreso) se ve compensado

por el mayor valor del costo de ventas, producto, precisamente, de dicho ajuste

por inflación. Y esto se debe a que los inventarios más antiguos —que producen el

mayor ajuste por inflación— son los que se toman como base para el cálculo del

costo de la mercancía vendida.

Ejemplo

Durante el ejercicio del año 2005, “BARTOLOMÉ, S.A.” ha efectuado las siguientes transacciones relativas a existencias:

1. Al comienzo del período, cuenta con 100 unidades valoradas a $1.000 la unidad.

2. En febrero, compra 100 unidades a $1.000 cada unidad, con unos gastos de transporte y almacén que ascienden a $20 por unidad.

3. En marzo, vende 150 unidades a $1.700 cadar unidad.

4. En julio, compra 200 unidades a $1.030 cada unidad.

5. En septiembre, vende 100 unidades a $1.900 cada unidad.

6. En diciembre, compra 200 unidades a $1.050 cada unidad, ya incluidos los gastos de transporte.

Para calcular las existencias finales elaboraremos un cuadro de doble entrada

para conceptos y precios del siguiente modo:

Conceptos / Precios 1.000 1.020 1.030 1.050Existencias Iniciales 100 Compras de Febrero 100 ExistenciasVentas de Marzo

100(100)

100(50)

ExistenciasCompras de Julio 50 200

ExistenciasVentas de Septiembre 50

(50) 200(50)

ExistenciasCompras de Diciembre 150 200 Existencias Finales 150 200

Ficha de Registro Articulo X

Fecha Detalle Precio Entrada Salida Saldo Entrada Salida Saldo1/01/05 I. Inic. 1..000 100 100.0001/02/05 Comp. 1.020 100 200 102.000 202.0001/03/05 Venta 150 50 151.000 51.0001/07/05 Comp 1.030 200 250 206.000 257.0001/09/05 Venta 100 150 102.500 154.5001/12/05 Comp 1.050 200 350 210.000 364.500

Método Último en Entrar, Primero en Salir o "UEPS":

El método UEPS es el inverso del método PEPS porque éste, contrario a aquél,

parte de la suposición de que las últimas unidades en entrar son las que primero

se venden y, en consecuencia, el costo de ventas quedará registrado por los

precios de costo más altos, disminuyendo así la utilidad y el impuesto a pagar,

pero subvaluando el monto monetario de los inventarios, que aparecerá valorizado

a los precios más antiguos.

Bajo éste método la valorización de los inventarios finales y el costo de ventas

arrojará resultados diferentes según se lleve sistema periódico o permanente. Y

esto ocurre porqué, en tanto que en el sistema periódico las últimas entradas

corresponderán a fechas cercanas al último día del período que se esté

valorizando, en el sistema permanente cada vez que ocurra una venta se tomarán

los últimos costos sólo hasta ésa fecha. Lo que significa que durante el período

que se esté valorizando habrá liquidaciones parciales de inventarios, si se lleva

sistema permanente; lo que no ocurre bajo sistema de inventarios periódicos.

El método UEPS fue creado con el claro propósito de cargar mayores valores al

costo de la mercancía vendida y disminuir así la base para el cálculo del impuesto

sobre la renta. Por éste motivo, muchas empresas empleaban PEPS o promedio

ponderado para sus informes contables y UEPS para la declaración de renta,

generando una diferencia entre lo fiscal y lo contable, que se subsanaba mediante

la creación de una partida denominada "provisión UEPS" (o LIFO por sus siglas en

inglés), la cual se encuentra ahora expresamente prohibida en nuestro país, lo

cuál significa que, para el caso de los inventarios, no pueden existir diferencias

entre los valores declarados y los contabilizados.

Como se verá en seguida, al aplicar el sistema integral de ajustes por inflación su

efecto quedará reflejado casi en su totalidad en el valor informado para los

inventarios finales en el balance general, en tanto que el costo de ventas se

registrará por los costos reales incurridos en la compra o producción de la

mercancía vendida, excepto en lo que tiene que ver con los demás factores que

integran el costo de producción, especialmente las depreciaciones, agotamiento y

amortizaciones.

Para calcular las existencias finales elaboraremos un cuadro de doble entrada

para conceptos y precios del siguiente modo:

Conceptos / Precios 1.000 1.020 1.030 1.050Existencias Iniciales 100 Compras de Febrero 100 ExistenciasVentas de Marzo

100(50)

100(100)

ExistenciasCompras de Julio 50 200

ExistenciasVentas de Septiembre 50 200

(100)

ExistenciasCompras de Diciembre 50 150 200 Existencias Finales 50 100 200

Ficha de Registro Articulo X

Fecha Detalle Precio Entrada Salida Saldo Entrada Salida Saldo1/01/05 I. Inic. 1..000 100 100.0001/02/05 Comp. 1.020 100 200 102.000 202.0001/03/05 Venta 150 50 152.000 50.0001/07/05 Comp 1.030 200 250 206.000 256.0001/09/05 Venta 100 150 103.000 153.0001/12/05 Comp 1.050 200 350 210.000 363.000

5. Control Interno Sobre Inventarios

El control interno sobre los inventarios es importante, ya que los inventarios son el

aparato circulatorio de una empresa de comercialización. Las compañías exitosas

tienen gran cuidado de proteger sus inventarios. Los elementos de un buen control

interno sobre los inventarios incluyen:

Elementos de un control de inventario Conteo físico de los inventarios por lo menos una vez al año, no importando

cual sistema se utilice

Mantenimiento eficiente de compras, recepción y procedimientos de

embarque

Almacenamiento del inventario para protegerlo contra el robo, daño ó

descomposición

Permitir el acceso al inventario solamente al personal que no tiene acceso a

los registros contables

Mantener registros de inventarios perpetuos para las mercancías de alto

costo unitario

Comprar el inventario en cantidades económicas

Mantener suficiente inventario disponible para prevenir situaciones de

déficit, lo cual conduce a pérdidas en ventas

No mantener un inventario almacenado demasiado tiempo, evitando con

eso el gasto de tener dinero restringido en artículos innecesarios

Los inventarios son un puente de unión entre la producción y las ventas. En una

empresa manufacturera el inventario equilibra la línea de producción si algunas

maquinas operan a diferentes volúmenes de otras, pues una forma de compensar

este desequilibrio es proporcionando inventarios temporales o bancos. Los

inventarios de materias primas, productos semiterminados y productos terminados

absorben la holgura cuando fluctúan las ventas o los volúmenes de producción, lo

que nos da otra razón para el control de inventarios. Estos tienden a proporcionar

un flujo constante de producción, facilitando su programación.

Los inventarios de materia prima dan flexibilidad al proceso de compra de la

empresa. Sin ellos en la empresa existe una situación "de la mano a la boca",

comparándose la materia prima estrictamente necesaria para mantener el plan de

producción, es decir, comprando y consumiendo.

Para muchas firmas, la cifra del inventario es el mayor de los activos circulantes.

Los problemas de inventario pueden contribuir, y de hecho lo hacen, a las

quiebras de los negocios. Cuando una firma solo falla en que involuntariamente se

queda sin inventario, los resultados no son agradables. Si la firma es una tienda

de menudeo, el comerciante pierde la utilidad bruta de este artículo. Si la firma es

un fabricante, la falta de inventario (incapacidad de abastecer un artículo del

inventario) podría en casos extremos, hacer que se detenga la producción. Por el

contrario si una firma mantiene inventarios excesivos, el costo de mantenimiento

adicional puede representar la diferencia entre utilidades y pérdidas. Nuestra

conclusión debe ser que la administración habilidosa de los inventarios, puede

hacer una contribución importante a las utilidades mostradas por la firma.

Con él la empresa puede realizar sus tareas de producción y de compra

economizando recursos, y también atender a sus clientes con más rapidez,

optimizando todas las actividades de la empresa. Sin embargo, se presenta una

desventaja: el costo de mantenimiento; ya que se debe considerar el costo de

capital, el costo de almacenaje, el costo de oportunidad causando por inexistencia,

y otros.

Tanto el inventario, como las cuentas por cobrar, deben incrementarse hasta

donde el resultado de ahorro sea mayor que el costo total de mantener un

inventario adicional. La eficiencia del proceso de un sistema de inventarios es el

resultado de la buena coordinación entre las diferentes áreas de la empresa,

teniendo como premisas sus objetivos generales.

Control de los inventarios según el método ABCUn aspecto importante para el análisis y la administración de un inventario es

determinar qué artículos representan la mayor parte del valor del mismo -

midiéndose su uso en dinero - y si justifican su consecuente inmovilización

monetaria.

Estos artículos no son necesariamente ni los de mayor precio unitario, ni los que

se consumen en mayor proporción, sino aquellos cuyas valorizaciones (precio

unitario x consumo o demanda) constituyen % elevados dentro del valor del

inventario total. Generalmente sucede que, aproximadamente el 20% del total de

los artículos, representan un 80% del valor del inventario, mientras que el restante

80% del total de los artículos inventariados, alcanza el 20% del valor del inventario

total.

El gráfico ABC (o regla del 80/20 o ley del menos significativo) es una herramienta

que permite visualizar esta relación y determinar, en forma simple, cuáles artículos

son de mayor valor, optimizando así la administración de los recursos de

inventario y permitiendo tomas de decisiones más eficientes.

Según este método, se clasifican los artículos en clases, generalmente en tres (A,

B o C), permitiendo dar un orden de prioridades a los distintos productos:

ARTICULOS A: Los más importantes a los efectos del control.

ARTICULOS B: Aquellos artículos de importancia secundaria.

ARTICULOS C: Los de importancia reducida.

La designación de las tres clases es arbitraria, pudiendo existir cualquier número

de clases. También el % exacto de artículos de cada clase varía de un inventario

al siguiente. Los factores más importantes son los dos extremos: unos pocos

artículos significativos y un gran número de artículos de relativa importancia. Esta

relación empírica formulada por Vilfredo Pareto, ha demostrado ser una

herramienta muy útil y sencilla de aplicar a la gestión empresaria. Permite

concentrar la atención y los esfuerzos sobre las causas más importantes de lo que

se quiere controlar y mejorar.

El método o gráfico ABC puede ser aplicado a:

• Las ventas de la empresa y los clientes con los que se efectúan las mismas

(optimización de pedidos).

• El valor de los stocks y el número de ítems de los almacenes.

• Los costos y sus componentes.

• Los beneficios de la empresa y los artículos que los producen (determinar

aquellos productos que, teniendo una alta penetración en el mercado -facturación-,

disponen de baja rentabilidad; detectar por prioridades aquellos productos que,

teniendo una baja penetración -comercialización-, disponen de alta rentabilidad).

Ejemplo de aplicación

A continuación se desarrollará un ejemplo que permitirá visualizar cómo se

determinan las tres zonas (A-B-C) en un inventario constituido por 20 artículos:

TABLA Nº 1: Datos a obtener del inventario

Nº Artículo

Consumo anual Unda.

Costo Unitario

1 5000 1502 1500 8003 10000 10504 6000 2005 3500 506 6000 13607 5000 758 4500 1259 7000 500

10 3000 20011 6000 100012 2000 150013 6500 280014 9300 310015 3060 140016 3177 40017 1500 12018 1962 80019 7000 300020 1246 1500

Resolución

1. Se debe determinar la participación monetaria de cada artículo en el valor total

del inventario. Para ello se debe construir una tabla de acuerdo a lo siguiente:

• Columna nº 1: Corresponde al nº de artículo.

Columna nº 2: Los porcentajes de participación de cada artículo en la cantidad total de artículos. Para nuestro ejemplo, como tenemos un inventario constituido por 20 artículos, cada artículo representa el 5% dentro del total (100%/ 20 art.= 5%)