Visión del sector privado de salud con respecto a las ... event1... · Competencia entre...

30

Visión del sector privado de salud con respecto a las Asociaciones Público Privadas Alberto Valenzuela Gerente Corporativo Centro Médico Medex y Clínica San Judas Tadeo Asociación de Clínicas Particulares del Perú

Transcript of Visión del sector privado de salud con respecto a las ... event1... · Competencia entre...

Visión del sector privado de salud con respecto a las

Asociaciones Público PrivadasAlberto Valenzuela

Gerente Corporativo Centro Médico Medex y Clínica San Judas Tadeo

Asociación de Clínicas Particulares del Perú

¿En que contexto se desempeña el hospital

peruano de hoy?

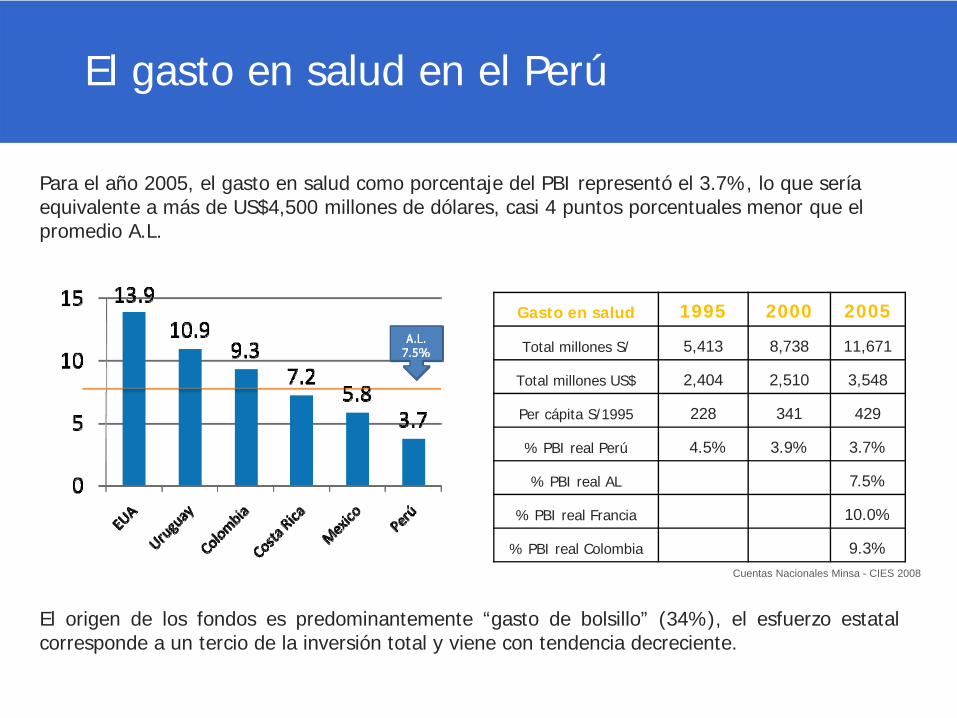

El gasto en salud en el Perú

Para el año 2005, el gasto en salud como porcentaje del PBI representó el 3.7%, lo que sería equivalente a más de US$4,500 millones de dólares, casi 4 puntos porcentuales menor que el promedio A.L.

Gasto en salud 1995 2000 2005

Total millones S/ 5,413 8,738 11,671

Total millones US$ 2,404 2,510 3,548

Per cápita S/1995 228 341 429

% PBI real Perú 4.5% 3.9% 3.7%

% PBI real AL 7.5%

% PBI real Francia 10.0%

% PBI real Colombia 9.3%

El origen de los fondos es predominantemente “gasto de bolsillo” (34%), el esfuerzo estatalcorresponde a un tercio de la inversión total y viene con tendencia decreciente.

Cuentas Nacionales Minsa - CIES 2008

1994 1997 2000 2003 2004 2005 2007 2008

Asegurados 24.4 22.2 31.9 41.7 36.5 35.3 42.3 56.9

Essalud 21.0 18.9 19.7 16.1 15.7 15.3 17.9 20.4

Público 9.3 21.0 16.6 16.3 18.4 32.9

Otros 3.4 3.3 2.9 4.6 4.2 3.7 6.0 3.6

Sin Seguro 75.6 77.8 68.1 58.3 63.5 64.7 57.7 43.1

Total 100 100 100 100 100 100 100 100

Fuente: ENAHO continua setiembre 2008

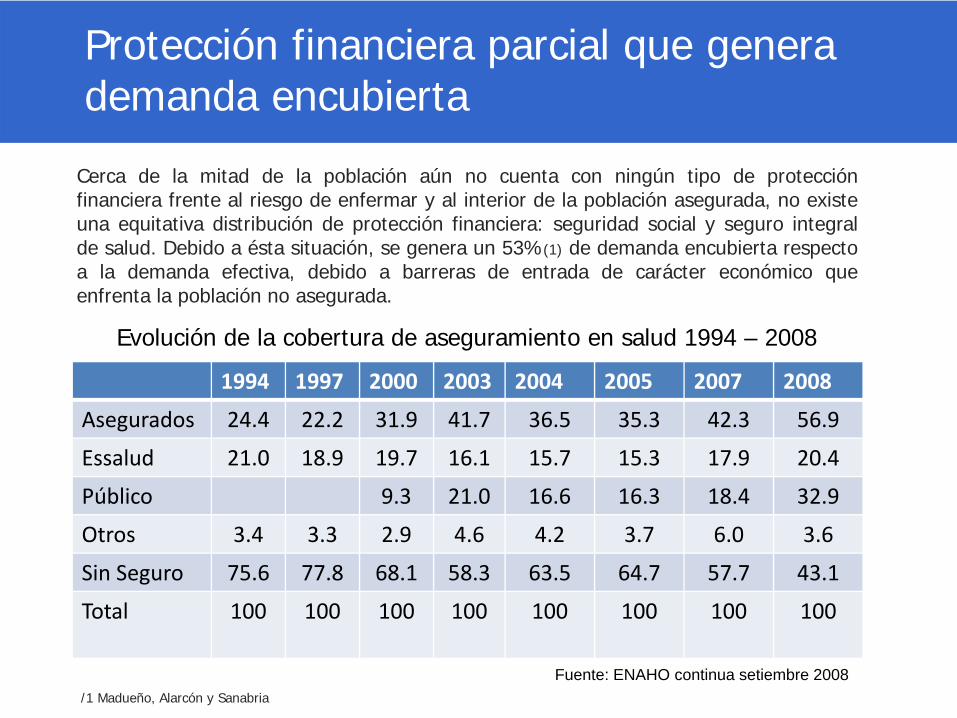

Protección financiera parcial que genera demanda encubierta

Cerca de la mitad de la población aún no cuenta con ningún tipo de protecciónfinanciera frente al riesgo de enfermar y al interior de la población asegurada, no existeuna equitativa distribución de protección financiera: seguridad social y seguro integralde salud. Debido a ésta situación, se genera un 53%(1) de demanda encubierta respectoa la demanda efectiva, debido a barreras de entrada de carácter económico queenfrenta la población no asegurada.

Evolución de la cobertura de aseguramiento en salud 1994 – 2008

/1 Madueño, Alarcón y Sanabria

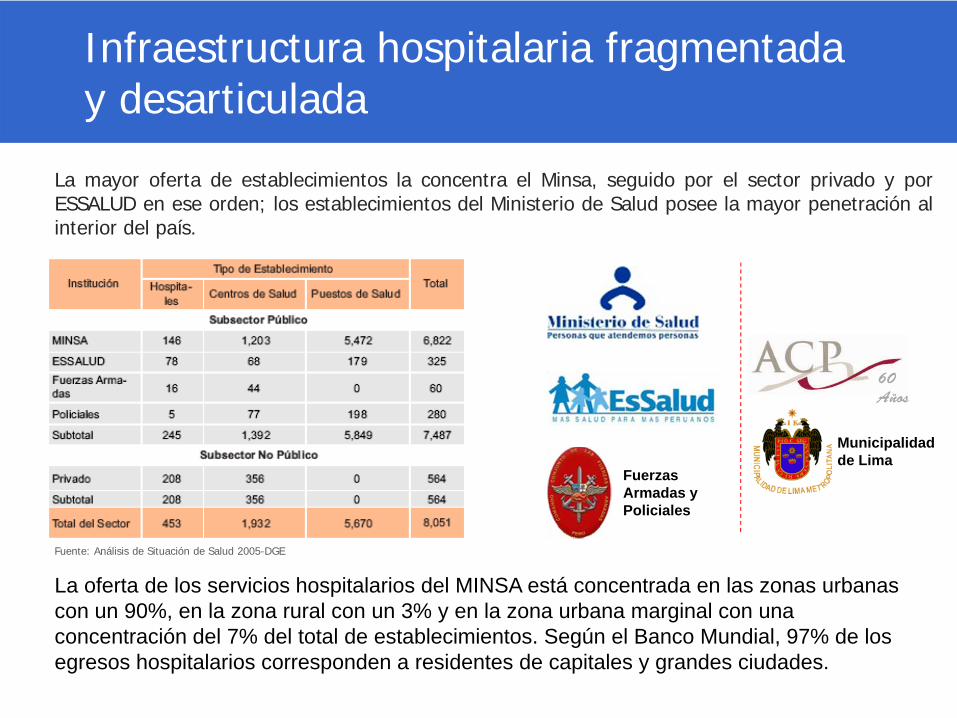

Infraestructura hospitalaria fragmentada y desarticulada

La oferta de los servicios hospitalarios del MINSA está concentrada en las zonas urbanas con un 90%, en la zona rural con un 3% y en la zona urbana marginal con una concentración del 7% del total de establecimientos. Según el Banco Mundial, 97% de los egresos hospitalarios corresponden a residentes de capitales y grandes ciudades.

Fuente: Análisis de Situación de Salud 2005-DGE

Fuerzas Armadas y Policiales

Municipalidad de Lima

La mayor oferta de establecimientos la concentra el Minsa, seguido por el sector privado y porESSALUD en ese orden; los establecimientos del Ministerio de Salud posee la mayor penetración alinterior del país.

60

Años

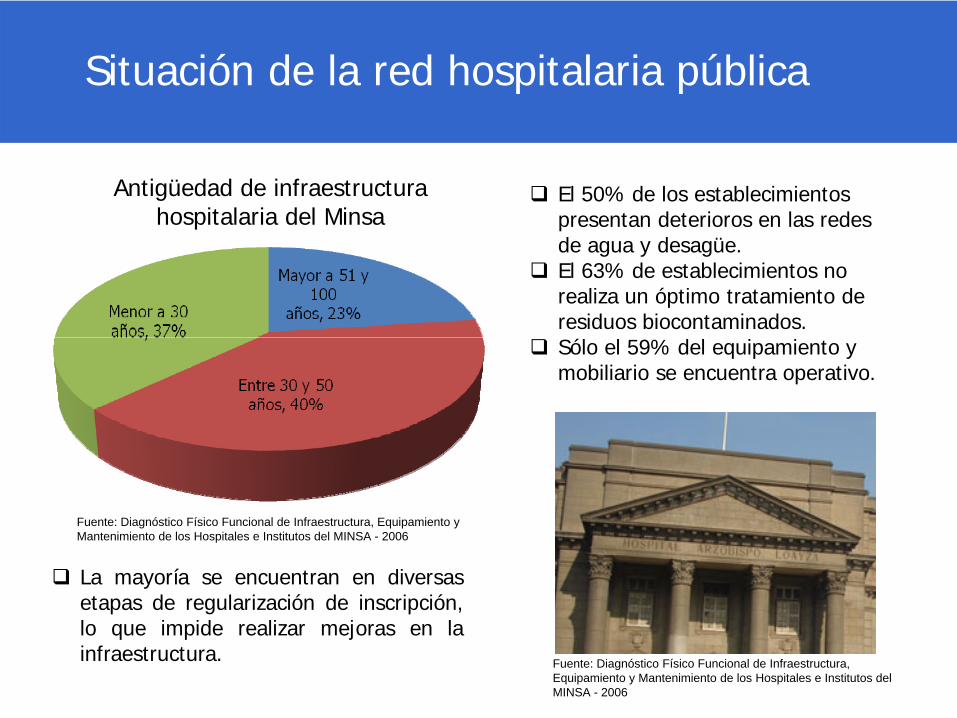

Situación de la red hospitalaria pública

Antigüedad de infraestructura hospitalaria del Minsa

El 50% de los establecimientos presentan deterioros en las redes de agua y desagüe.El 63% de establecimientos no realiza un óptimo tratamiento de residuos biocontaminados.Sólo el 59% del equipamiento y mobiliario se encuentra operativo.

La mayoría se encuentran en diversasetapas de regularización de inscripción,lo que impide realizar mejoras en lainfraestructura.

Fuente: Diagnóstico Físico Funcional de Infraestructura, Equipamiento y Mantenimiento de los Hospitales e Institutos del MINSA - 2006

Fuente: Diagnóstico Físico Funcional de Infraestructura, Equipamiento y Mantenimiento de los Hospitales e Institutos del MINSA - 2006

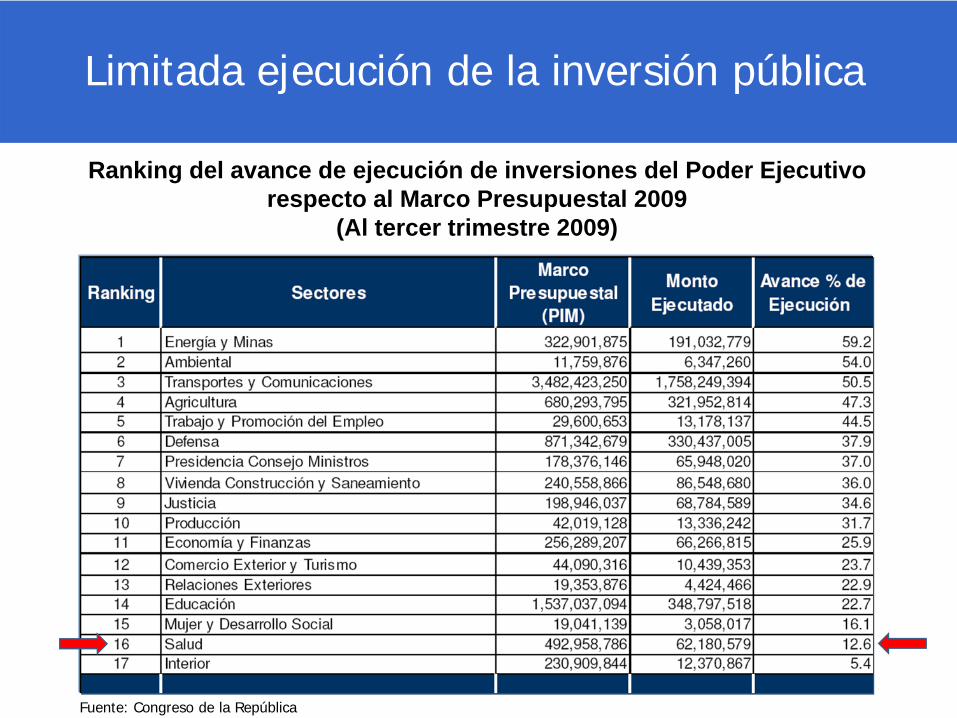

Limitada ejecución de la inversión pública

Ranking del avance de ejecución de inversiones del Poder Ejecutivo respecto al Marco Presupuestal 2009

(Al tercer trimestre 2009)

Fuente: Congreso de la República

¿Cuál es el resultado?

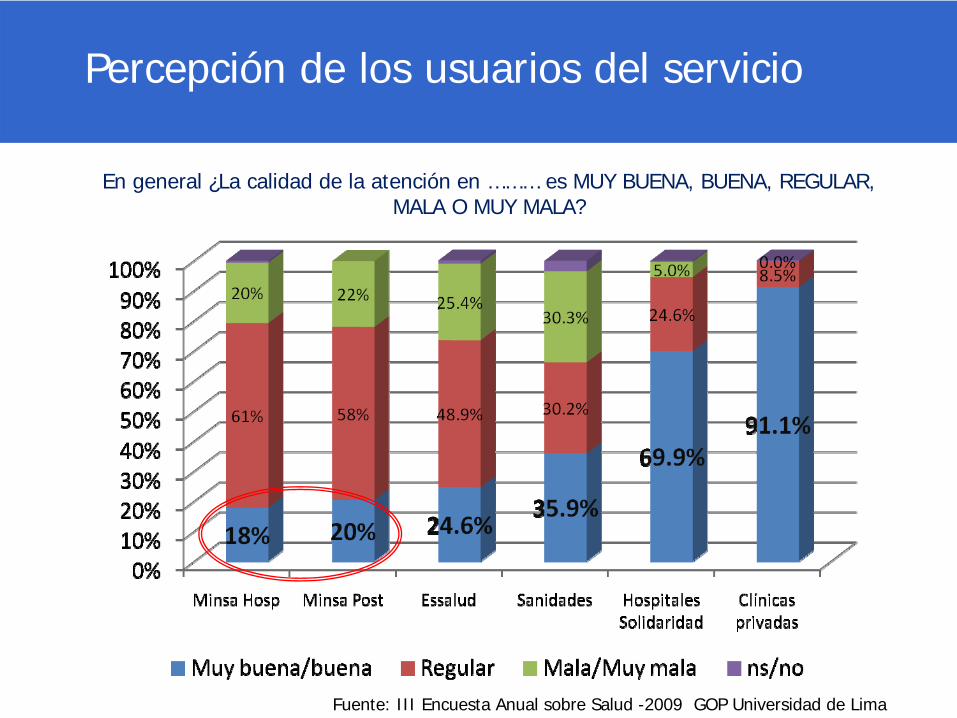

Percepción de los usuarios del servicio

Fuente: III Encuesta Anual sobre Salud -2009 GOP Universidad de Lima

En general ¿La calidad de la atención en ……… es MUY BUENA, BUENA, REGULAR, MALA O MUY MALA?

¿En qué se sustenta el fortalecimiento de un sistema

de salud al servicio de la ciudadanía?

En el cliente

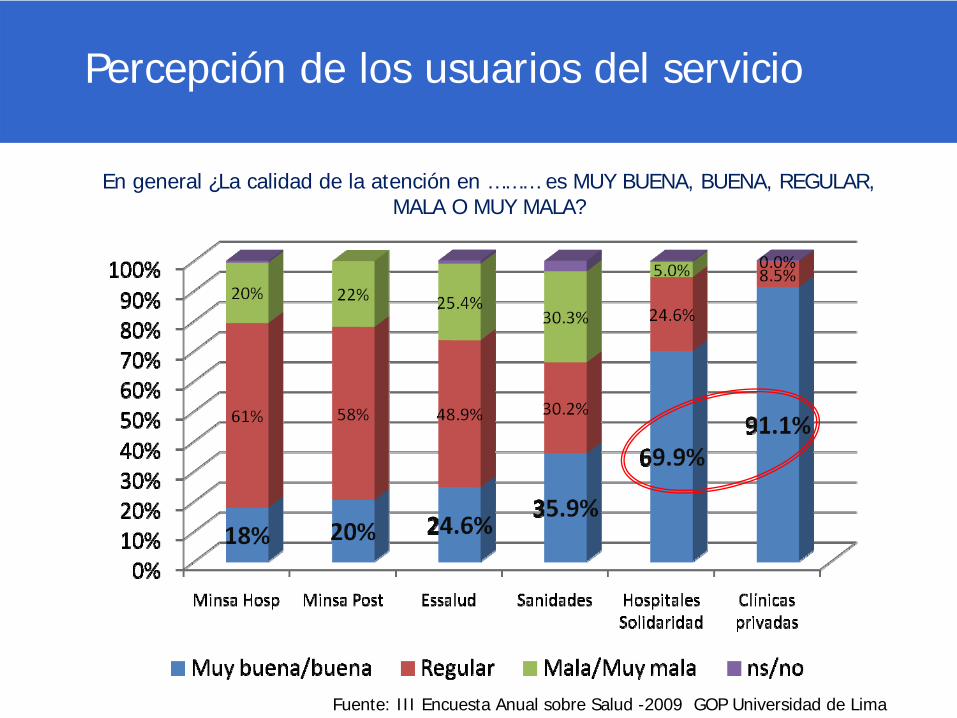

Percepción de los usuarios del servicio

Fuente: III Encuesta Anual sobre Salud -2009 GOP Universidad de Lima

En general ¿La calidad de la atención en ……… es MUY BUENA, BUENA, REGULAR, MALA O MUY MALA?

¿Cómo hacer viable mejores niveles de satisfacción de

usuarios?

Una primera estrategia de PBE:

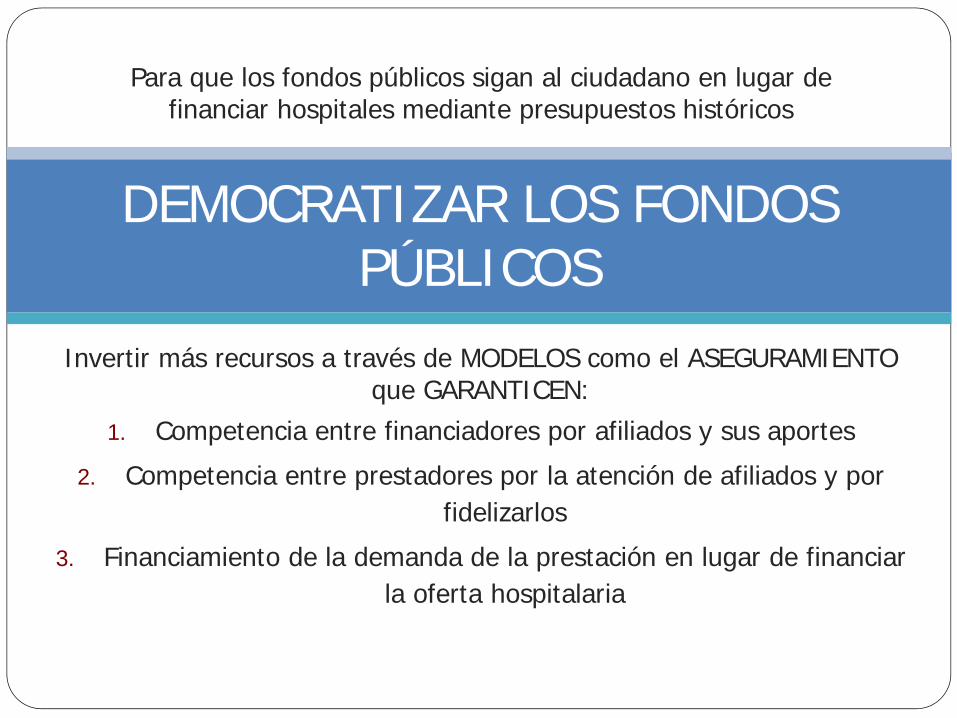

Invertir más recursos a través de MODELOS como el ASEGURAMIENTO que GARANTICEN:

1. Competencia entre financiadores por afiliados y sus aportes

2. Competencia entre prestadores por la atención de afiliados y por fidelizarlos

3. Financiamiento de la demanda de la prestación en lugar de financiar la oferta hospitalaria

DEMOCRATIZAR LOS FONDOS PÚBLICOS

Para que los fondos públicos sigan al ciudadano en lugar de financiar hospitales mediante presupuestos históricos

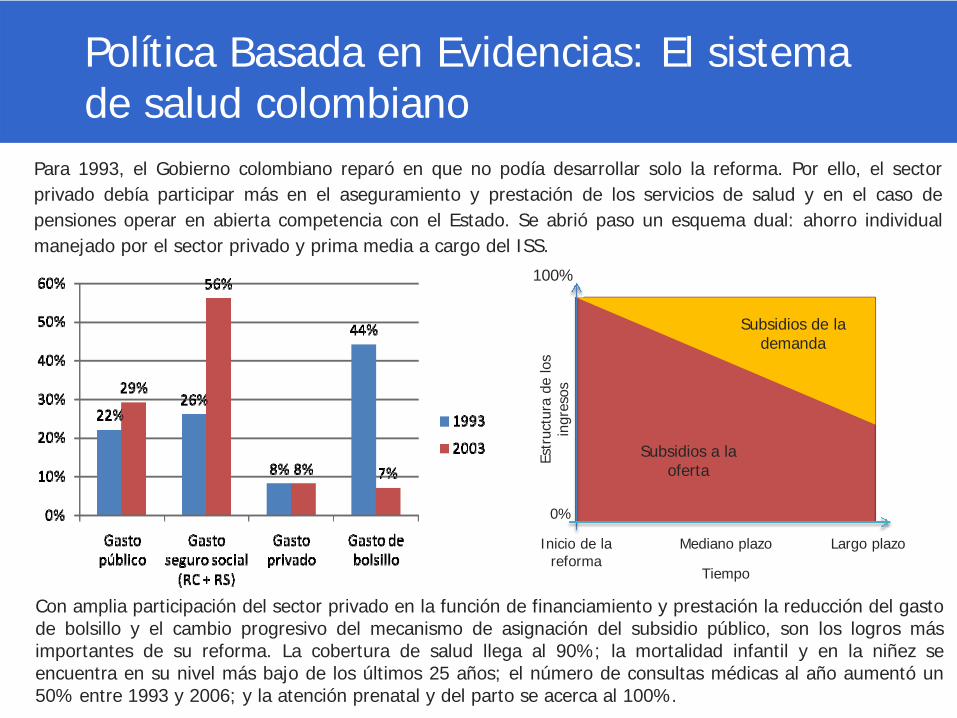

Para 1993, el Gobierno colombiano reparó en que no podía desarrollar solo la reforma. Por ello, el sectorprivado debía participar más en el aseguramiento y prestación de los servicios de salud y en el caso depensiones operar en abierta competencia con el Estado. Se abrió paso un esquema dual: ahorro individualmanejado por el sector privado y prima media a cargo del ISS.

Subsidios de la demanda

Subsidios a la oferta

100%

Largo plazoMediano plazoInicio de la reforma

0%

Estr

uctu

ra d

e lo

s in

gres

osTiempo

Con amplia participación del sector privado en la función de financiamiento y prestación la reducción del gastode bolsillo y el cambio progresivo del mecanismo de asignación del subsidio público, son los logros másimportantes de su reforma. La cobertura de salud llega al 90%; la mortalidad infantil y en la niñez seencuentra en su nivel más bajo de los últimos 25 años; el número de consultas médicas al año aumentó un50% entre 1993 y 2006; y la atención prenatal y del parto se acerca al 100%.

Política Basada en Evidencias: El sistema de salud colombiano

Una segunda estrategia de PBE:

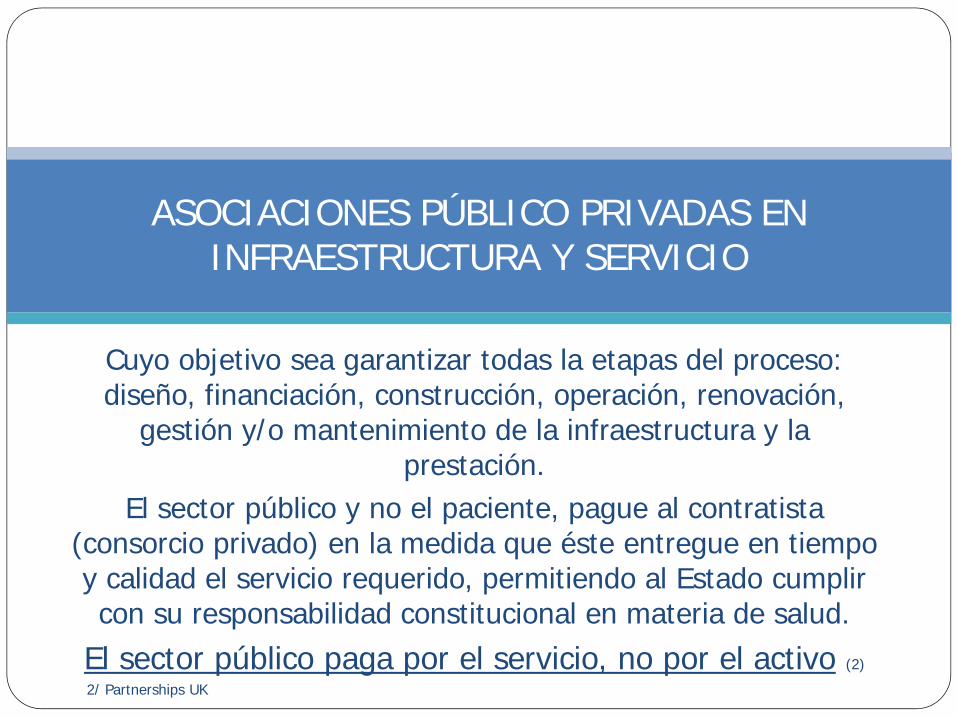

Cuyo objetivo sea garantizar todas la etapas del proceso: diseño, financiación, construcción, operación, renovación,

gestión y/o mantenimiento de la infraestructura y la prestación.

El sector público y no el paciente, pague al contratista (consorcio privado) en la medida que éste entregue en tiempo y calidad el servicio requerido, permitiendo al Estado cumplir con su responsabilidad constitucional en materia de salud.

El sector público paga por el servicio, no por el activo (2)

ASOCIACIONES PÚBLICO PRIVADAS EN INFRAESTRUCTURA Y SERVICIO

2/ Partnerships UK

Política Basada en Evidencias: El Plan Vallejo colombiano y régimen franco

Bajo este mecanismo, se permite a los prestadores de servicios de salud la importación de bienes de capital y sus repuestos, conforme a lo establecido en la ley, con suspensión total o parcial de los derechos de aduana y el diferimiento del pago del IVA sea para atender pacientes nacionales o internacionales.Para acceder a éstos beneficios es imperativo el cumplimiento de requisitos vinculados al nivel de empleos creados y al nivel de inversión por tamaño de empresa y a una certificación científica.El impuesto a la renta es de 15% en lugar de 33%

APP no es privatizaciónSector publico mantiene responsabilidad por el servicio (salud / educación /transporte) frente al ciudadanoEl sector privado aporta los activos y servicios que el sector publico necesita para cumplir su función pública (educar, curar, etc.) en base a un contrato de largo plazo.Necesidad de mejorar la infraestructura y prestación del servicio de salud públicoEl esquema de iniciativa de financiación privada o colaboración público privada español esta basado en la experiencia particular del Reino Unido, donde un esquema con estas características se comenzó desarrollar en 1992. Actualmente existen en este país más de 250 proyectos de salud ejecutados bajo el modelo APP.

Política Basada en Evidencias: APPs en el Reino Unido

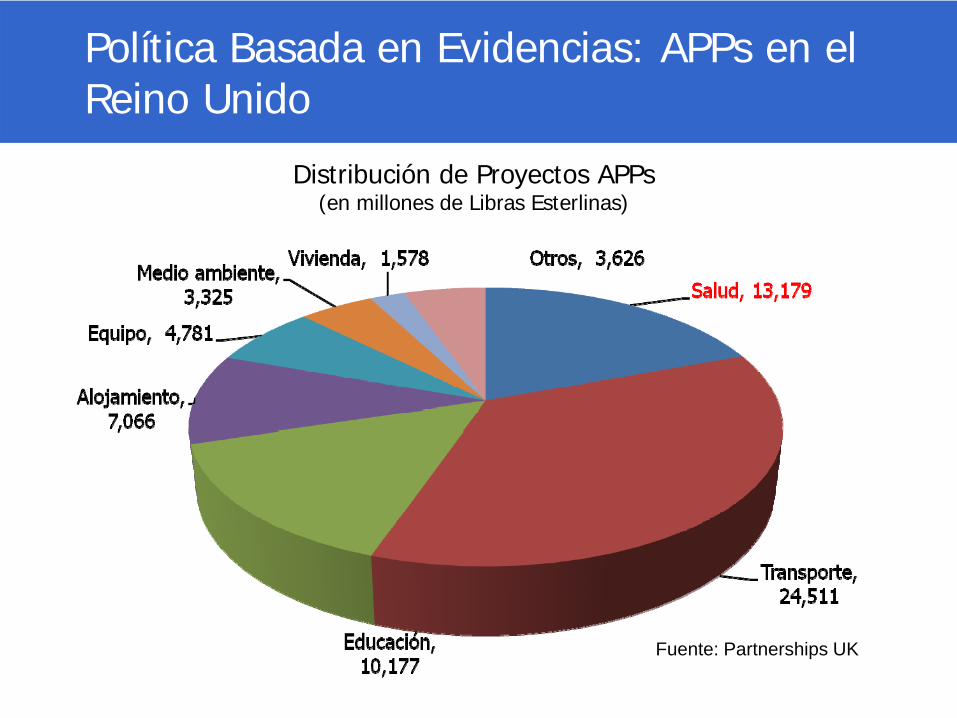

Fuente: Partnerships UK

Distribución de Proyectos APPs(en millones de Libras Esterlinas)

Política Basada en Evidencias: APPs en el Reino Unido

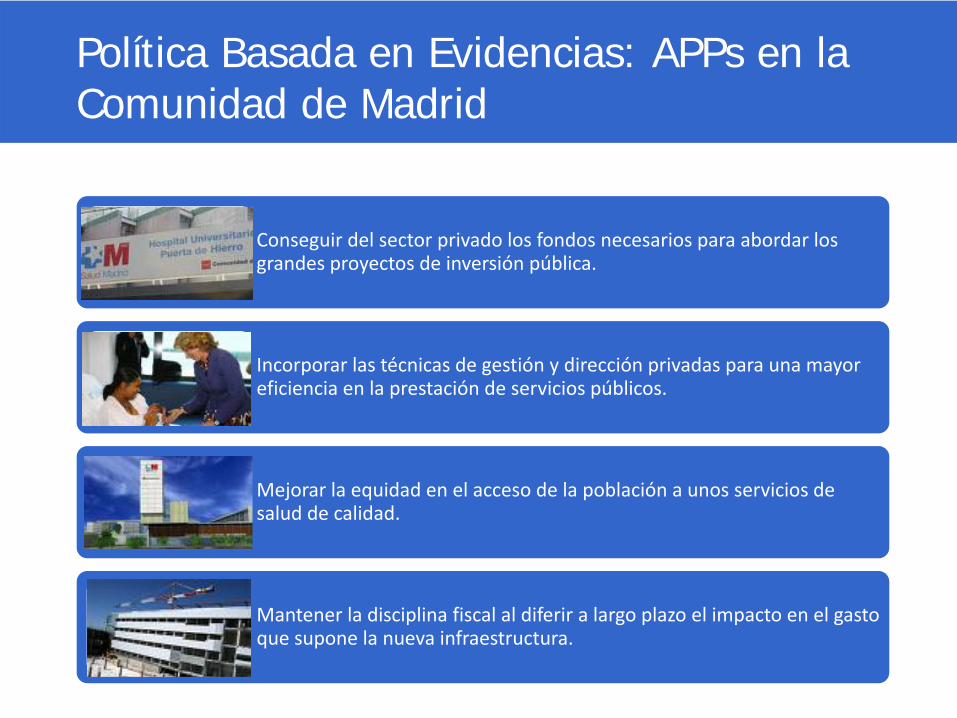

Conseguir del sector privado los fondos necesarios para abordar los grandes proyectos de inversión pública.

Incorporar las técnicas de gestión y dirección privadas para una mayor eficiencia en la prestación de servicios públicos.

Mejorar la equidad en el acceso de la población a unos servicios de salud de calidad.

Mantener la disciplina fiscal al diferir a largo plazo el impacto en el gasto que supone la nueva infraestructura.

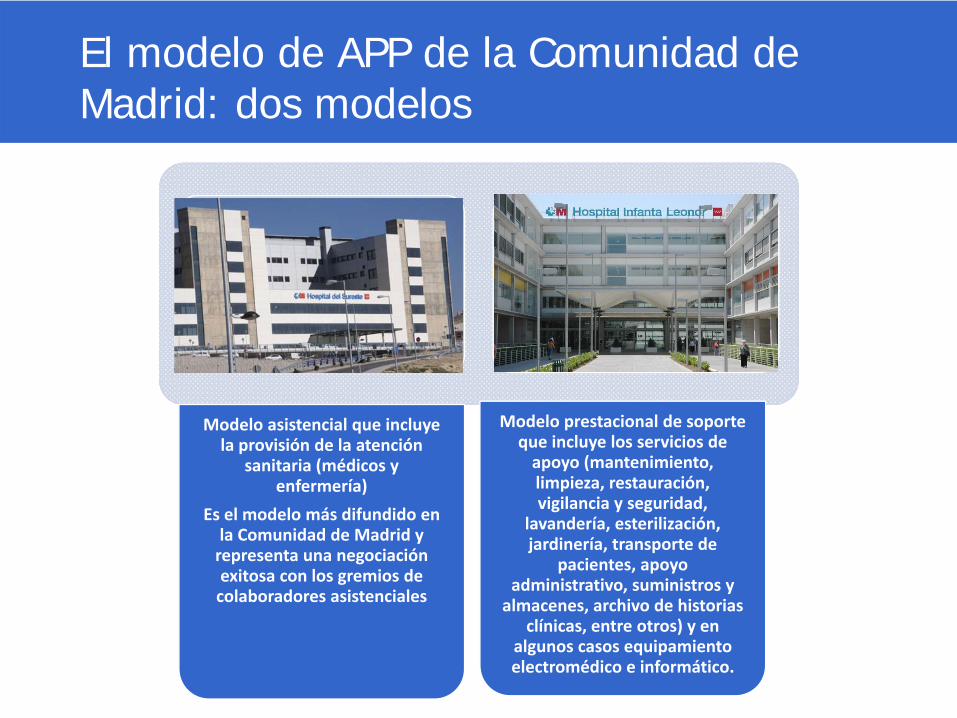

Política Basada en Evidencias: APPs en la Comunidad de Madrid

Modelo asistencial que incluye la provisión de la atención

sanitaria (médicos y enfermería)

Es el modelo más difundido en la Comunidad de Madrid y representa una negociación exitosa con los gremios de colaboradores asistenciales

Modelo prestacional de soporte que incluye los servicios de apoyo (mantenimiento, limpieza, restauración, vigilancia y seguridad,

lavandería, esterilización, jardinería, transporte de

pacientes, apoyo administrativo, suministros y almacenes, archivo de historias

clínicas, entre otros) y en algunos casos equipamiento electromédico e informático.

El modelo de APP de la Comunidad de Madrid: dos modelos

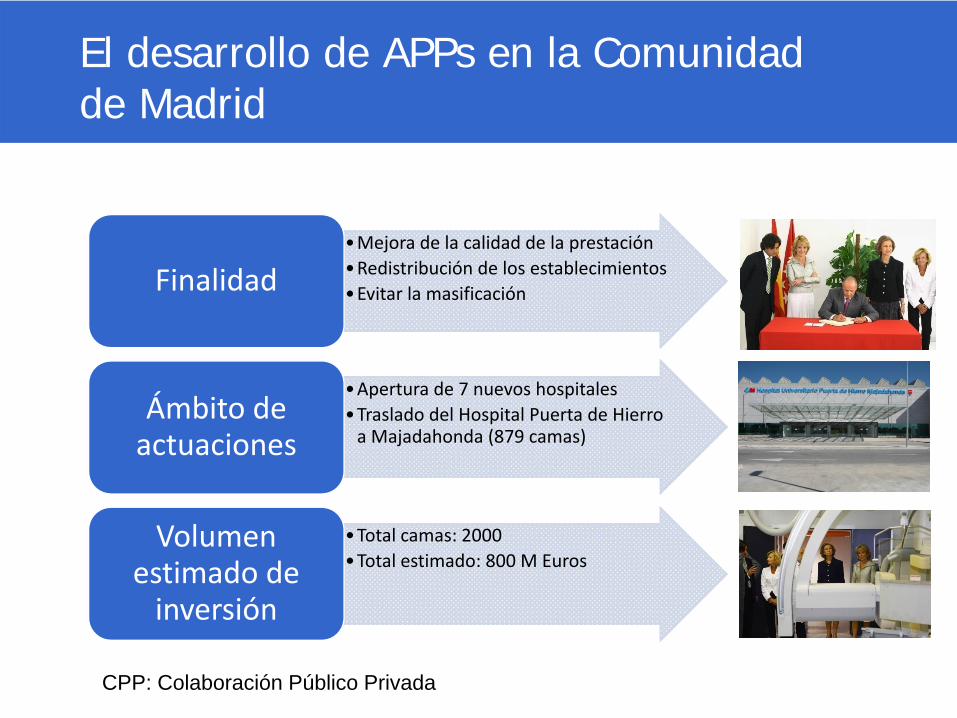

•Mejora de la calidad de la prestación•Redistribución de los establecimientos•Evitar la masificaciónFinalidad

•Apertura de 7 nuevos hospitales•Traslado del Hospital Puerta de Hierro a Majadahonda (879 camas)

Ámbito de actuaciones

•Total camas: 2000•Total estimado: 800 M Euros

Volumen estimado de inversión

El desarrollo de APPs en la Comunidad de Madrid

CPP: Colaboración Público Privada

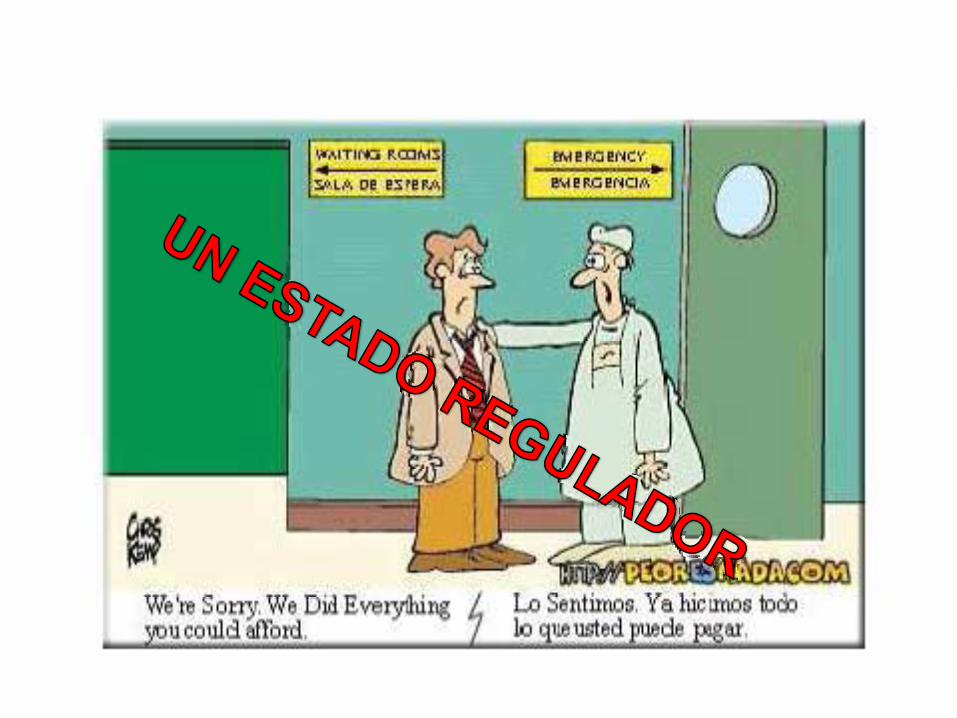

¿Y cúal es el rol del Estado y el modelo al que debe caminar?

No un Estado vinculado a intereses particulares

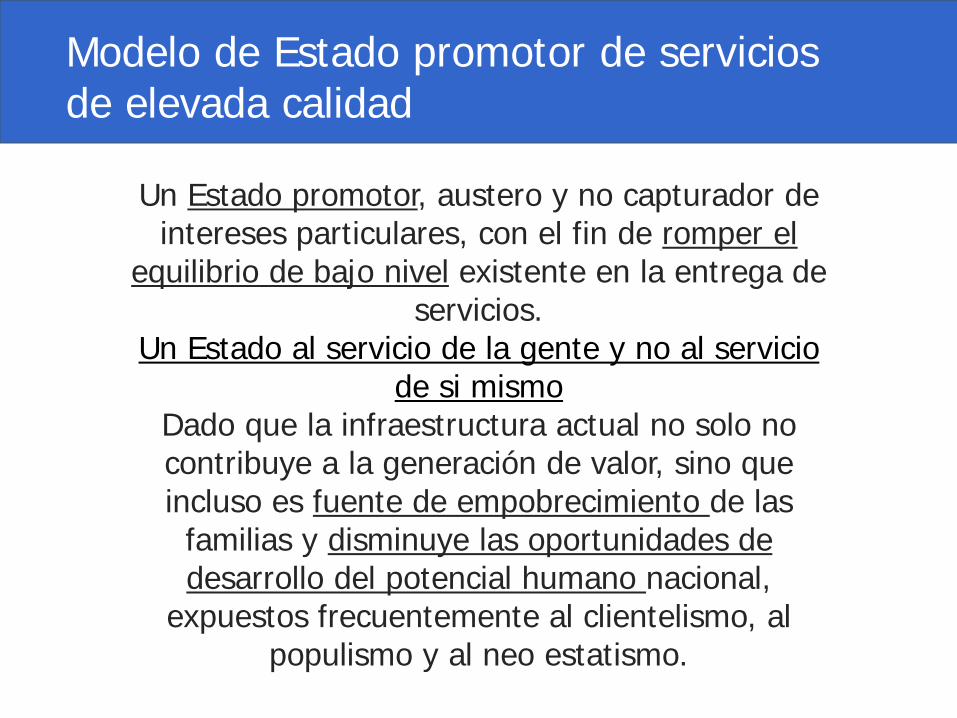

Un Estado promotor, austero y no capturador de intereses particulares, con el fin de romper el

equilibrio de bajo nivel existente en la entrega de servicios.

Un Estado al servicio de la gente y no al servicio de si mismo

Dado que la infraestructura actual no solo no contribuye a la generación de valor, sino que incluso es fuente de empobrecimiento de las

familias y disminuye las oportunidades de desarrollo del potencial humano nacional,

expuestos frecuentemente al clientelismo, al populismo y al neo estatismo.

Modelo de Estado promotor de servicios de elevada calidad

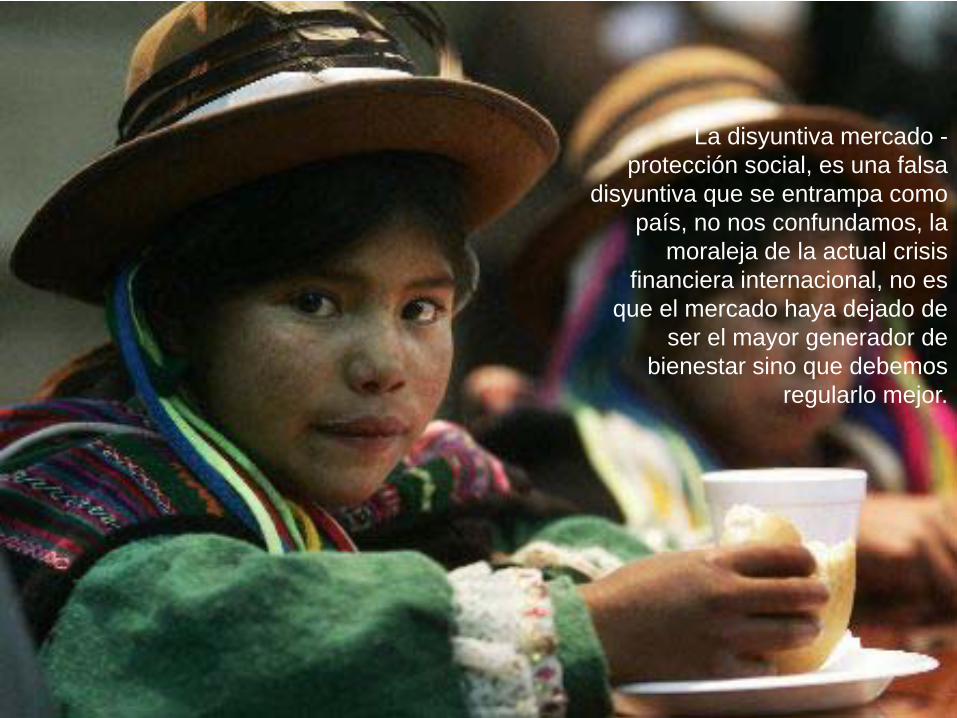

La disyuntiva mercado -protección social, es una falsa

disyuntiva que se entrampa como país, no nos confundamos, la

moraleja de la actual crisis financiera internacional, no es

que el mercado haya dejado de ser el mayor generador de

bienestar sino que debemos regularlo mejor.

MUCHAS GRACIAS

Alberto ValenzuelaGerente Corporativo Centro Médico Medex

Clínica San Judas TadeoAsociación de Clínicas Particulares del Perú