y Políticas de Buen -...

62

Reglas de Buena Conducta Comercial y Políticas de Buen Gobierno que deben seguir las entidades reguladas por la SMV. Oscar J. Rawlins Rodríguez

Transcript of y Políticas de Buen -...

Reglas de Buena Conducta Comercial y Políticas de Buen Gobierno que deben seguir las entidades reguladas por la SMV.

Oscar J. Rawlins Rodríguez

Oscar J. Rawlins Rodríguez.

Los criterios sobre normas y/o hechos que se exponganen la presentación son responsabilidad directa delexpositor y no representa la posición oficial de laSuperintendencia del Mercado de Valores de laRepública de Panamá.

Propuesta de Reglamentación.

Adopción de Reglas de Buena ConductaComercial y Políticas de Buen Gobierno quedeben seguir las entidades con Licenciareguladas por la Superintendencia del Mercadode Valores de la República de Panamá.

Agenda a Revisar.

• Realidad del Mercado de Valores en Panamá.

• Marco Conceptual y/o Doctrinal.

• Análisis de la Reglamentación Vigente por parte de la SMV enMateria de Gobierno Corporativo.

- Estructura y Contenido de las Leyes Vigentes

- Estructura y Contenido de los Acuerdos Vigentes

• Propuesta de Reglamento sobre “Adopción de Reglas de BuenaConducta Comercial y Políticas de Buen Gobierno Corporativo paralas entidades reguladas y supervisadas por la Superintendencia delMercado de Valores”.

Realidad del Mercado de Valores en Panamá.

EMISORES

Emisores RegistradosEn porcentaje

52%

18%

8%

9%

6%5%

2%

Financiero

Industria

Conglomerado

Inmobiliario

Comercio

Servicio

Otros

193 Emisores

Emisiones RegistradasEn millones de dólares

420

243

695

166

848 799

1,330 1,143

2,072

1,023

2,318

1,713

3,071

3,579

1,700

605

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Mar-15

Emisiones RegistradasEnero – Marzo 2015

Según Tipo de ValorEn millones de dólares

Según Sector Económico

10

45

50

500

Acciones Bonos VCN´S Certificados de Participación

60%

40%

Financiero Sociedad de Inversión

ASESORES DE INVERSIÓN

Evolución: Licencias Vigentes

1 2 2 2 2

7 8

1416

26

37

42

45

59 59

0

10

20

30

40

50

60

70

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Mar-15

Procedencia de Capital

40%

21%

10%

8%

8%

3%

2%

2% 2%

2% 2%

Panamá

Suiza

Mexico

Venezuela

USA

España

Bahamas

Liechtenstein

Luxemburgo

Argentina

Islas Virgenes Británicas

CASAS DE VALORES

Evolución: Licencias Vigentes

20

31 30 2933 33 34

40

46

52

6871

81

87

10098

0

20

40

60

80

100

120

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 mar.-15

Procedencia de Capital

31%

24%

13%

9%

4%

3%3%

3%

5% 2% 1%1%1%

Panama Venezuela Argentina Colombia Suiza Brasil Bahamas Andorra USA Uruguay Rep. Dominicana Canada Perú

Administradora de Inversiones. -18.Sociedades de Inversión. -27

FONDOS DE PENSIONES

Número de Afiliados2000 – Marzo 2015

• Regulado a través del Acuerdo11-2005 de 5 de agosto de 2005

• Actualmente operan en Panamádos Fondos de PensionesPrivados:• Progreso• Profuturo

• El objetivo de los Fondos dePensiones es ofrecer retornossuperiores a los depósitosbancarios y cuentas de ahorro através de una cartera diversificadade instrumentos de renta fija (oderivados de éstos) emitidos porinstituciones públicas o privadasen el mercado local ointernacional.

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 mar 15

Progreso Profuturo

2000 – 5,925 afiliadosMar.15 – 64,554 afiliados

Número de AfiliadosComportamiento de 1 año

62,018 62,380 62,745 63,139 63,513 63,792 63,997 64,201 64,510 66,882

64,059 64,268 64,554

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

14-mar. 14-abr. 14-may. 14-jun. 14-jul. 14-ago. 14-sep. 14-oct. 14-nov. 14-dic. 15-ene. 15-feb. 15-mar.

Progreso Profuturo Afiliados

Fondos AdministradosEn millones de dólares

340.60

346.64

350.31

354.66

359.31

363.52 365.17

366.64

372.82

384.45 386.19

390.18

395.85

310.00

320.00

330.00

340.00

350.00

360.00

370.00

380.00

390.00

400.00

mar.-14 abr.-14 may.-14 jun.-14 jul.-14 ago.-14 sep.-14 oct.-14 nov.-14 dic.-14 ene.-15 feb.-15 mar.-15

Marco Conceptual / Doctrinal.

¿Planteamiento del Problema?- Retos de la Regulación.

• La primera pregunta que nos realizamos es:

a. ¿Es necesario la implementación de Principios de Buen Gobiernopara las entidades con Licencia del Mercado de Valores?

b. ¿Qué se debe entender por Reglas de Buena Conducta Comercial?

c. Recordar la atribución que tiene la SMV de “Recomendar laadopción de principios de Gobierno Corporativo para emisoresregistrados”.

d. Recordar la atribución que tiene la SMV de “Adoptar Reglas deBuena Conducta Comercial que deben seguir las persona sujetas aregulación y supervisión por la SMV”.

¿Pueden ser éticos los bancos y entidades financieras?

• Más regulación

• Los bancos acordaron una serie de nuevas convenciones para controlar susriesgos pero hay otros organismos que también los controlan. La regulaciónbancaria y de instituciones financieras busca que los regulados entiendan mejor ycomuniquen sus riesgos. Eso no quiere decir que saben qué va a pasar, pero quequizás estén más conscientes del peligro.

• Código de conducta

• Otra iniciativa reciente es tratar de obligar a los individuos que trabajan en labanca a portarse mejor y a tener sus propios códigos éticos, como los tienenlos doctores y los contadores.

• Una iniciativa en Holanda propone que los banqueros juren hacer "todo lo posiblepor mantener y promover la confianza en la industria de los servicios financieros"y luego obedecer ocho principios de buena banca, que incluyen: "Estoy conscientede mi responsabilidad con la sociedad".

• Otra iniciativa similar fue presentada recientemente en Reino Unido. La idea esque las personas buenas son buenos banqueros así que si se puede persuadir a losindividuos a comportarse bien, los bancos serán más seguros.

Bismark Rodríguez, EY (Ernst & Young), Analista Financiero

(¿Qué hace falta para que Panamá salga de la lista gris del GAFI?)

• Sobre los costos operativos, el analista señaló que las regulacionessiempre conllevan una inversión que es asumido por las empresas,pero el no cumplir con estas reglamentaciones implican un costomayor por el deterioro de la reputación de la compañía, que setraduce en la confianza que se transmite al mercado.

• ‘Si el mercado percibe que tú eres un actor que no juega con reglas detransparencia y reglas claras, te castiga no haciendo negocioscontigo, entonces tú tienes un problema de continuidad ysostenibilidad en el tiempo', acotó.

Parámetros.

• Forma Progresiva de la Implementación.

• Establecer exigencias obligatorias básicas para las entidades con Licencia (intermediarios financieros del mercado de valores).

• Nos mantenemos aún en el marco de las “Recomendaciones” para los emisores registrados, bajo en entendimiento del principio “Cumple o Explique”.

• Elementos de inmediata aplicación: Adopción de un Código de Ética y Cumplimiento, y de Buenas Conductas Comerciales.

Realidad del Sector del Mercado de Valores.

• Realidad: la República de Panamá debe adoptarbuenas prácticas que tengan efecto en todas lasáreas de la economía del país, tanto en el sectorpúblico como en el sector privado y con mayorcuidado en el sector financiero, debido a laresponsabilidad que tiene las autoridadesreguladoras y las entidades reguladas ysupervisadas.

Elementos de las Reglas de Buena Conducta Comercial.

• Disposiciones relacionadas a:

- Transparencia en las actividades,

- Disposiciones relacionadas a evitar los conflictos de interés,

- Trato justo a los clientes,

- Disposiciones para evitar arreglos con los clientes,

- Disposiciones encaminadas a evitar situaciones de corrupción

- Disposiciones encaminadas a determinar los Roles y Responsabilidades en las estructuras corporativas.

- Disposiciones relacionadas a las Políticas de Selección de Personal,

- Implementación de Comité de Auditorías Internas,

- Acceso y manejo de información privilegiada,

- Normas encaminadas a evitar los Fraudes, Protección de los Activos de las entidades y manejo de la contabilidad.

Marco Conceptual.

• Reglas de Buena Conducta Comercial: conjunto deprincipios, reglas y demás disposiciones emitidas por laSMV encaminadas al fortalecimiento de la gestión de laspersonas sujetas a regulación y supervisión confundamento en la transparencia, responsabilidad de losmiembros de la Junta Directiva, los miembros de la altagerencia, y la protección de los derechos de losinversionistas .

Marco Conceptual.

• Gobierno Corporativo:

- Normas y conductas encaminadas a regular las relacionesentre los accionistas, la junta directiva, la alta dirección, comola gerencia misma.

- Responsabilidades entre los distintos actores de unaestructura corporativa.

- Reglas y Procedimientos para la toma de decisiones,mediante el cual se definen las responsabilidades y rolesdentro de una organización,

Otros conceptos, ya creados en el Acuerdo 12-2003

Comité de Auditoría

Comité de Ética y

Cumplimiento

Comité de Riesgos

Director Independiente

Ejecutivo Clave

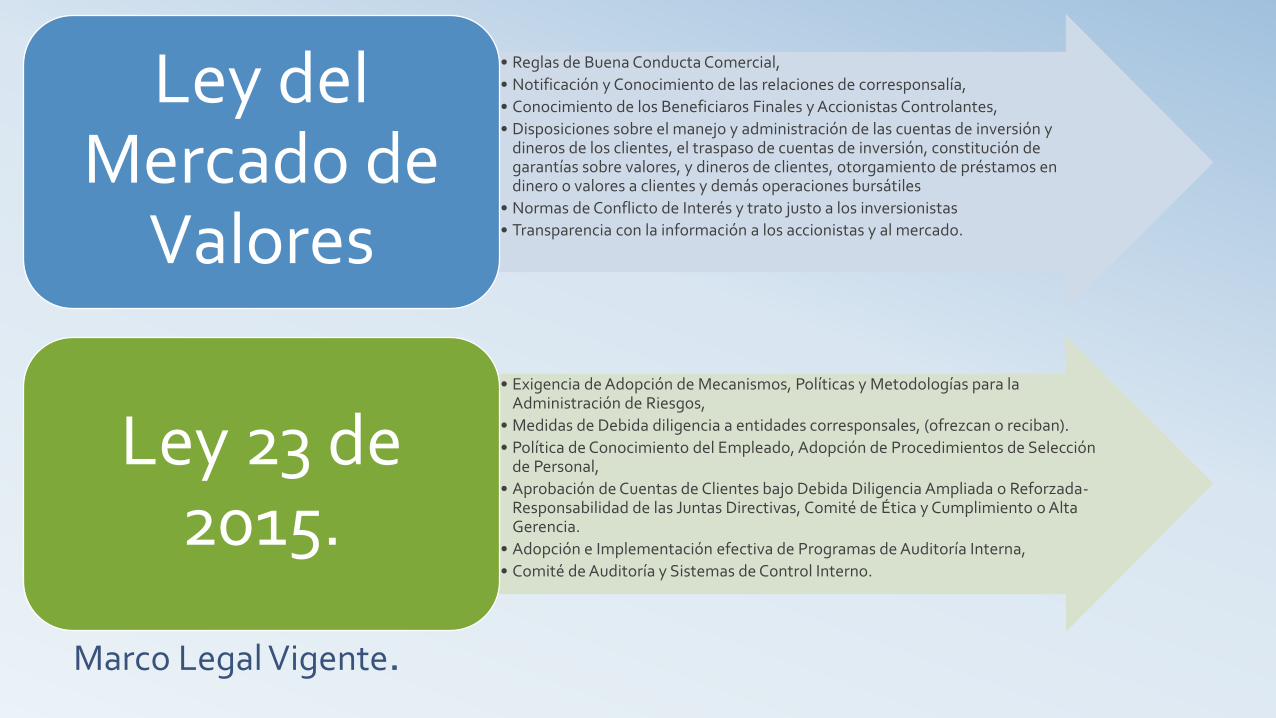

Marco Legal Vigente.

• Reglas de Buena Conducta Comercial,

• Notificación y Conocimiento de las relaciones de corresponsalía,

• Conocimiento de los Beneficiaros Finales y Accionistas Controlantes,

• Disposiciones sobre el manejo y administración de las cuentas de inversión y dineros de los clientes, el traspaso de cuentas de inversión, constitución de garantías sobre valores, y dineros de clientes, otorgamiento de préstamos en dinero o valores a clientes y demás operaciones bursátiles

• Normas de Conflicto de Interés y trato justo a los inversionistas

• Transparencia con la información a los accionistas y al mercado.

Ley del Mercado de

Valores

• Exigencia de Adopción de Mecanismos, Políticas y Metodologías para la Administración de Riesgos,

• Medidas de Debida diligencia a entidades corresponsales, (ofrezcan o reciban).

• Política de Conocimiento del Empleado, Adopción de Procedimientos de Selección de Personal,

• Aprobación de Cuentas de Clientes bajo Debida Diligencia Ampliada o Reforzada-Responsabilidad de las Juntas Directivas, Comité de Ética y Cumplimiento o Alta Gerencia.

• Adopción e Implementación efectiva de Programas de Auditoría Interna,

• Comité de Auditoría y Sistemas de Control Interno.

Ley 23 de 2015.

Marco Legal Vigente; Ley 9 de 1946, (Código de Comercio)-Protección de los Accionistas Minoritarios.

Artículo 417: la Asamblea es el Poder Supremo. La mayoría no puede abusar de la minoría

Artículo 418: Poder de impugnar acuerdos societarios.

Artículo 420: Poder de la Convocatoria Judicial

Artículo 425: Poder de Nombrar entes Supervisores Independientes.

Artículo 426 : Acceso a la Información y Libros de la Sociedad. Artículo: 427: Condena a Costas en caso de Impedimento.

Articulo 444 Responsabilidad de los directores.

Motivaciones y Necesidades de la SMV.

Protección al Inversionista

Fortalecimiento del Mercado de Valores

Elevar los estándares y Reglas de Conducta Comercial

Adopción de Buenas Prácticas Internacionales para el mercado de valores en Panamá.

Generar más valor, transparencia y confianza del público inversionista.

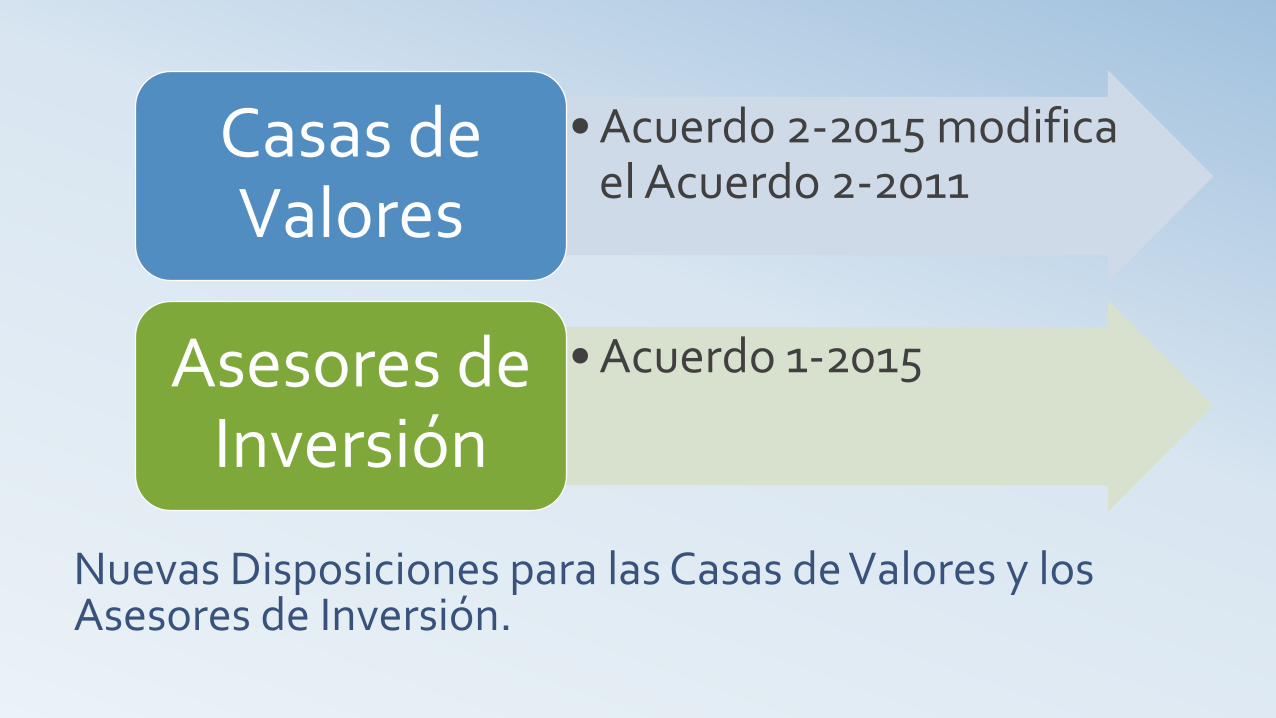

Nuevas Disposiciones para las Casas de Valores y los Asesores de Inversión.

• Acuerdo 2-2015 modifica el Acuerdo 2-2011

Casas de Valores

• Acuerdo 1-2015Asesores de Inversión

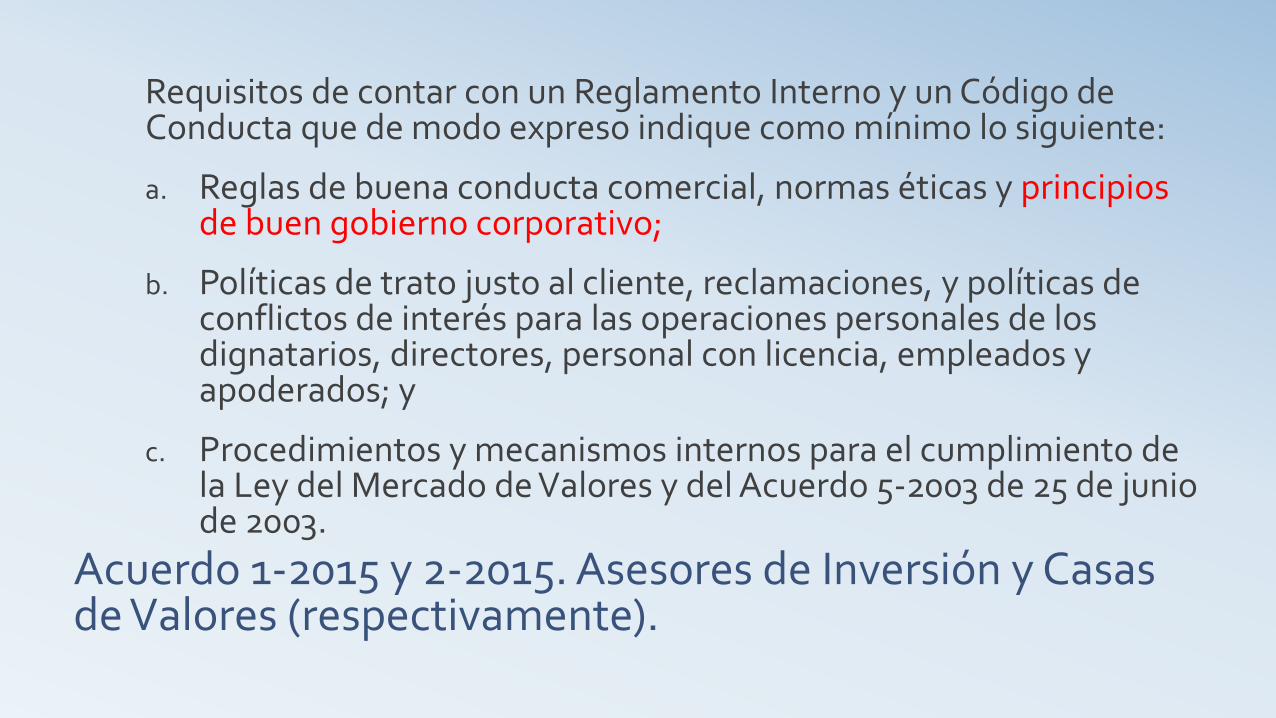

Acuerdo 1-2015 y 2-2015. Asesores de Inversión y Casas de Valores (respectivamente).

Requisitos de contar con un Reglamento Interno y un Código de Conducta que de modo expreso indique como mínimo lo siguiente:

a. Reglas de buena conducta comercial, normas éticas y principios de buen gobierno corporativo;

b. Políticas de trato justo al cliente, reclamaciones, y políticas de conflictos de interés para las operaciones personales de los dignatarios, directores, personal con licencia, empleados y apoderados; y

c. Procedimientos y mecanismos internos para el cumplimiento de la Ley del Mercado de Valores y del Acuerdo 5-2003 de 25 de junio de 2003.

Asesor de Inversión: Requisitos para Conservar la Licencia.

• Contar con una Junta Directiva formada por no menos de tres (3) miembros, todos ellospersonas de reconocida honorabilidad. Al menos dos (2) de los miembros de la JuntaDirectiva deberán tener conocimientos y experiencia mínima de dos (2) años enmaterias relacionadas con el sector financiero.

• Contar con el recurso humano adecuado para prestar los servicios indicados en su plande negocios.

• El Asesor de Inversiones deberá contar de forma exclusiva y permanente, en todomomento, como mínimo, con un Ejecutivo Principal, un Analista y un Oficial deCumplimiento.

• La SMV se reserva el derecho de determinar la cantidad mínima de ejecutivosprincipales, analistas y oficiales de cumplimiento necesarios para el funcionamiento delAsesor de Inversiones. Para efecto de lo aquí establecido, se evaluará, entre otrosfactores, sin limitarse: los estándares del mercado; la dificultad de los procesos ytransacciones; la cantidad de clientes y cuentas; el monto de las cuentas o los activosbajo administración; la capacidad tecnológica y administrativa.

Artículo 9. (Requisitos para mantener la Licencia vigente): Casas de Valores ( Acuerdo 2-2015).

• Contar con una Junta Directiva formada por no menos de cinco (5) miembros, todosellos personas de reconocida honorabilidad. Al menos dos (2) de los miembros de laJunta Directiva deberán tener además conocimientos y experiencia mínima de dos(2) años en materias relacionadas con el sector financiero.

• Contar con el recurso humano adecuado para prestar los servicios indicados en suplan de negocios. La Casa de Valores deberá contar de forma exclusiva ypermanente, en todo momento, como mínimo, con un Ejecutivo Principal, unCorredor de Valores y un Oficial de Cumplimiento.

• La SMV se reserva el derecho de determinar la cantidad mínima de ejecutivosprincipales, corredores de valores y oficiales de cumplimiento necesarios para elfuncionamiento de la Casa de Valores. Para esta determinación, se evaluará, entreotros factores, sin limitarse a los siguientes: los estándares del mercado; ladificultad de los procesos y transacciones; la cantidad de clientes y cuentas; elmonto de las cuentas o los activos bajo administración; y la capacidad tecnológica yadministrativa

Nueva Ley 23 -2015

• Introduce conceptos tales como:

a. Aprobación de la Junta Directiva o Alta Gerencia de clientes de alto riesgo que se le deban aplicar debida diligencia ampliada o reforzada.

b. Enfoque basado en Riesgo: (necesidad de introducir un Comité de Riesgo y un Comité de Ética y Cumplimiento, y Comité de Auditoría Interna- conformado por miembros de la Junta Directiva, o en su defecto la responsabilidad es de la Junta Directiva).

c. Conocimiento y debida diligencia de las entidades de corresponsalía,

d. Política de Conocimiento del Empleado, Política de Selección de Personal, obligaciones de capacitación constante.

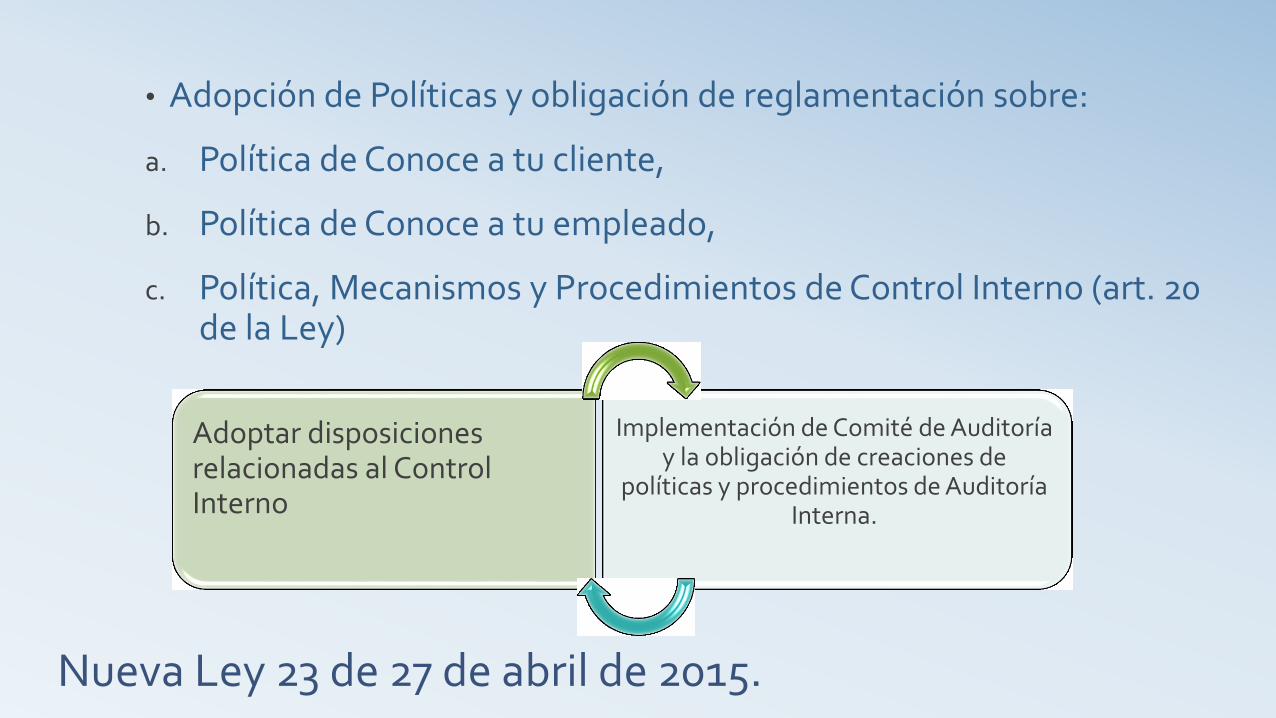

Nueva Ley 23 de 27 de abril de 2015.

• Adopción de Políticas y obligación de reglamentación sobre:

a. Política de Conoce a tu cliente,

b. Política de Conoce a tu empleado,

c. Política, Mecanismos y Procedimientos de Control Interno (art. 20 de la Ley)

Adoptar disposiciones relacionadas al Control Interno

Implementación de Comité de Auditoría y la obligación de creaciones de

políticas y procedimientos de Auditoría Interna.

Ley 23 de 27 de abril de 2015.

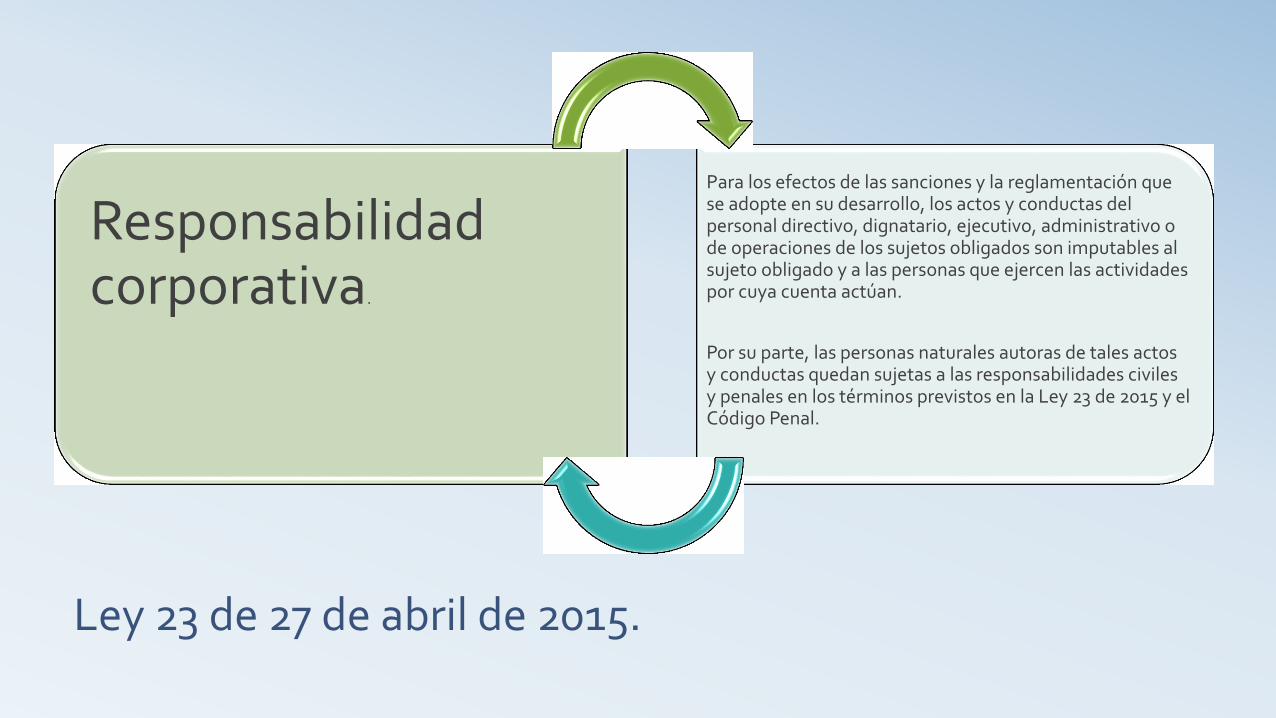

Responsabilidad corporativa.

Para los efectos de las sanciones y la reglamentación que se adopte en su desarrollo, los actos y conductas del personal directivo, dignatario, ejecutivo, administrativo o de operaciones de los sujetos obligados son imputables al sujeto obligado y a las personas que ejercen las actividades por cuya cuenta actúan.

Por su parte, las personas naturales autoras de tales actos y conductas quedan sujetas a las responsabilidades civiles y penales en los términos previstos en la Ley 23 de 2015 y el Código Penal.

Acuerdo 5-2004 de 23 de julio de 2004. De las Sociedades de Inversión y las Administradoras de Inversión.

• Sociedades de Inversión:

- Contar con una Junta Directiva con no menos del 20% de sus directores deben ser “Directores Independientes”.

- No califican como Director Independiente:

a. Miembros del Administrador de Inversiones, del Asesor de Inversiones, del Custodio, agente comercializador (oferente)

b. Auditores Externos de la Sociedad de Inversión,

c. Cualquier persona que, directa o indirectamente, sea dueña del más del 10% de las acciones emitidas y en circulación de alguna de las personas arriba mencionadas.

d. Los directores, dignatarios, empleados, corredor de valores y analistas de las personas arriba mencionadas, o de las personas afiliadas a éstas.

e. La persona que tenga relación de parentesco dentro del 2° grado de consanguinidad o afinidad con cualquiera de las personas arriba mencionadas anteriormente

Acuerdo 5-2004 de 23 de julio de 2004. De las Sociedades de Inversión y las Administradoras de Inversión.

Operaciones con los Directores

• Disposiciones de transparencia

• Conflicto de Interés

Aprobación de la mayoría de los directores.

Los que tengan interés directo o indirecto, no podrán votar,

pero contarán para el quórum.

Acuerdo 5-2004 de 23 de julio de 2004. De las Sociedades de Inversión y las Administradoras de Inversión.

Especialmente cuando medie culpa grave, dolo o fraude.

No podrán tener limitaciones a la responsabilidad.

Los Pactos Sociales, estatutos o

fideicomisos de una Sociedad de

Inversión

Acuerdo 5-2004 de 23 de julio de 2004. De las Sociedades de Inversión y las Administradoras de Inversión.

Contrato de Administración de una Sociedad debe contar con el voto favorable

de los Directores Independientes

Las Sociedades de Inversión Auto

administradas deben contar con una

estructura de persona, incluyendo un Oficial

de Cumplimiento y un Ejecutivo Principal

Obligaciones sobre el Control Interno en las

Inversiones, con especial atención de aquellas inversiones

sobre futuros o instrumentos

derivados.

Acuerdo 5-2004 de 23 de julio de 2004. Administradoras de Inversión.

Estructura de Personal Adecuada

Obligaciones y Responsabilidades del

Administrador y del Custodio

Disposiciones sobre Operaciones Vinculadas

Contar con Oficial de Cumplimientos y Ejecutivos

Principales de Administrador de Inversiones.

En caso de no contar con un Comité de Valoración de las Inversiones, la función recae

en los servicios prestados por el Custodio, y el mismo

Administrador deberá contar con personal con

conocimiento para la aplicación de las

metodologías de valoración.

Acuerdo 11-2005 de 5 de Agosto de 2005

Contar con una Junta Directiva formada por 3

miembros, con conocimiento sobre la

actividad.

Contar con los Ejecutivos Principales

Definición de quién desempeña

responsabilidades claves: Gerente General,

Oficial de Cumplimiento,

Ejecutivos de dirección y operación del negocio

Acuerdo 11-2005 de 5 de Agosto de 2005

Hay conceptualización de la Alta Gerencia

o Alta dirección.

Exigencia de contar con un

Oficial de Cumplimiento.

Adoptar y Mantener un Reglamento

Interno de Conducta

Acuerdo 11-2005 de 5 de Agosto de 2005

Contar con un Manual de Procedimientos el cual deberá

desarrollar disposiciones para las siguientes áreas:

-Inversiones,

-Operaciones,

-Contabilidad,

-Beneficios y Servicios

Obligatorio la conformación del Comité de Riesgos para las AFP.

Nomas sobre Conflicto de Interés

Comité de Riesgos presidido por un Ejecutivo Principal de Administrador

de Inversiones y contará con al menos 3 miembros de reconocida

honorabilidad y conocimiento y experiencia en finanzas, inversiones

y mercados de valores

Función: Analizar y Calificar el Riesgo crediticio de las inversiones

(1) vez al año. Obligación de Valoración en caso de Ausencia de

Precio

Acuerdo 11-2005 de 5 de Agosto de 2005

• Defensor del Afiliado: Institución quelas AFP podrán constituirvoluntariamente y que consistirá en ladesignación de entidades o expertosindependientes de reconocidoprestigio, a cuya decisión se sometanlas reclamaciones que formulen losafiliados y beneficiarios contra las AFPo los Custodios. En caso de existir elDefensor del Afiliado sus normas defuncionamiento deben constar porescrito e incluirse en el Prospecto delPlan de Pensiones.

•Propuesta de Reglamento sobre“Adopción de Reglas de Buena ConductaComercial y Políticas de Buen GobiernoCorporativo para las entidades reguladas ysupervisadas por la Superintendencia delMercado de Valores”.

ESTRUCTURA DEL ACUERDO DE GOBIERNO CORPORATIVO

De obligatorio cumplimiento para las entidades con Licencia, personas reguladas y supervisadas por la SMV.

Seguimos bajo Recomendaciones para los emisores registrados ante la SMV.

ESTRUCTURA DEL ACUERDO DE GOBIERNO CORPORATIVO

Exigencias Básicas del Buen Gobierno

Corporativo

Principios, Mecanismos,

Metodologías y Elementos del

Sistema de Control Interno

Concepto de Auditoría Interna.

Comité de Auditoría

Seguimientos del Control Interno

aprobado por la Alta Gerencia.

Concepto de Auditoría Interna.

Comité de Auditoría

Seguimientos del Control Interno

aprobado por la Alta Gerencia.

Propuesta de Reglamento.

Exigencias Básicas del Buen Gobierno:

a. Documentos que establezcan los valores corporativos, objetivos estratégicos, códigos de conducta.

b. Consagración de una estratégia equilibrada, real, cónsona frente a la cual el desempeño de la entidad y la contribución a cada nivel de la estructura de GC pueda ser medida.

c. Metodologías claras de desempeños de la alta dirección, alta gerencia y los directores, incluyendo los directores independientes, a través de su gestión al frente de la entidad- esto debe ser medido por un auditor interno, un auditor independiente o un tercero independiente.

d. Una clara asignación de las responsabilidades y de las autoridades que adoptan las decisiones, incorporando los requisitos de competencias individuales necesarias para ejercer las mismas y una línea jerárquica de aprobaciones.

Propuesta de Reglamento.

• Implementación de mecanismo de interacción y cooperación entre la Junta Directiva, la gerencia superior y los auditores internos y externos.

• Sistemas de control interno que incluyan funciones de gestión de riesgos, independientes y por línea de negocios.

• Aprobación, seguimiento y verificación de los riesgos por servicios prestados o productos ofertados.

• Documentos que consagren la política de reclutamiento, inducción, capacitación constante del personal, los incentivos financieros y económicos.

• La existencia de buenos y efectivos flujos de información interna, estrategias de comunicación e integridad de la información hacia el público, que garanticen la transparencia en la gestión.

Propuesta de Reglamentación

• Auditoría Interna

• Desarrollar y ejecutar un plan de trabajo con base en los objetivos y riesgos de la entidad y de acuerdo a las políticas implementadas por la JD.

• Establecer políticas y procedimientos para guiar la actividad de la auditoría interna.

• Informar a la JD, directamente o a través del Comité de Auditoría, sobre el estado de los hallazgos comunicados a la administración,

• Asegurar que exista el proceso de validación de los informes en la entidad antes de su remisión a la SMV

• Evaluar la suficiencia y validez de los sistemas de control interno implementados que involucran las transacciones y operaciones relevantes de la entidad.

• Evaluar el cumplimiento de los procedimientos y políticas para la identificación de los riesgos de la operación

ESTRUCTURA DEL ACUERDO DE GOBIERNO CORPORATIVO

Responsabilidades de la Junta Directiva

Creación e Implementación

del Comité de Ética y

Cumplimiento

Creación e Implementación de los Comité de Riesgos. Enfoque

Basado en Riesgos.

Responsabilidades de la Junta Directiva

• Promover la seguridad, transparencia y garantizar la buena gestión, así como la rentabilidad de la operación.

• Entender la regulación y velar porque la entidad mantenga una buena relación efectiva con la SMV.

• Velar y garantizar por la existencia de la estructura de personal,

• Velar por la implementación de un sistema de control interno y un gobierno corporativo efectivo.

• Promover, junto con los altos ejecutivos o la gerencia superior, altos estándares éticos, integridad y cumplimiento.

Responsabilidades de la Junta Directiva

• Aprobar y revisar las estrategias del negocio,

• Revisión y monitoreo, en conjunto con los miembros de la alta gerencia, la buan ejecución del plan de negocios,

• Conocer y entender los principales riesgos a los cuales se expone la entidad,

• Aprobar la estructura organizacional de la entidad,

• Aprobar y revisar una vez al año, los objetivos y procedimientos del sistema de control interno, asi como los manuales de la organización, las funciones de los departamentos y comités.

• Aprobar los programas de auditoría interna y externa, y revisar los estados financieros no auditados por lo menos una vez cada 3 meses.

ESTRUCTURA DEL ACUERDO DE GOBIERNO CORPORATIVO

Obligación de Información a los

Accionistas

Políticas de Transparencia,

disposiciones de Conflicto de Interés sobre Transacciones

con Partes Relacionadas.

Mayor Nivel de Transparencia en la

Información.

Conclusiones.

• El gobierno corporativo no reside en redactar códigos, manuales yprocedimientos, sino en practicarlos, revisar su efectividad, revisarlos cadacierto tiempo.

• Las estructuras y las reglas son importantes ya que brindan un marco en elcual va a motivarse y aplicarse un buen gobierno, pero por sí solas no puedenelevar los estándares de gobierno corporativo

• El mejor resultado será logrado cuando las entidades comiencen a tratar loscódigos, no como meras estructuras, sino como una forma de desarrollar yhacer crecer el negocio.

• Se debe crear una iniciativa privada, a fin de crear una plataforma denegociación en donde incentive al emisor adoptar normas de buen gobiernocomo una herramienta útil para mejorar su rendimiento y desempeño comoempresa cotizante, teniendo a su vez repercusiones en los niveles decompetitividad y los indicadores económicos en Panamá.

Crear Valor y Confianza en el Mercado de Valores.

![JSIT JI)IDNg EFIJ · JSIT JI)IDNg EFIJ troJIOg ${SHJVIS HJVX 3&" e-'., "--.[t. alrlrlrqx Enou o!luelrdPd !rnlur,ry]Plrneu ap errolrlPc uoluot nc VCN]C]I rrunl alP runurl\J If,Uru:rLU](https://static.fdocuments.es/doc/165x107/60c63164ec95262e2652f262/jsit-jiidng-efij-jsit-jiidng-efij-trojiog-shjvis-hjvx-3-e-t.jpg)