Aplicación del Gobierno Corporativo -...

25

Aplicación del Gobierno Corporativo Herramienta para minimizar el Riesgo de Fraude

Transcript of Aplicación del Gobierno Corporativo -...

Aplicación del

Gobierno Corporativo

Herramienta para minimizar

el Riesgo de Fraude

“Gobierno Corporativo es el sistema por

medio del cual las empresas son dirigidas y

controladas, involucrando las relaciones

entre accionistas/propietarios, inversionistas,

junta directiva, ejecutivos, auditoría

independiente y fiscales, con el propósito

de contribuir con el mejor desempeño de

las organizaciones y consecuentemente,

con una sociedad más justa, responsable y transparente.”

Navarro, Alberto. Crezca en Control con Gobierno Corporativo. Deloitte & Touche, S.A. (Deloitte Costa

Rica). 2010.

Riesgo, Fraude y GC

¿Qué significa riesgo y fraude en el gobierno

corporativo?

Riesgo es la vulnerabilidad que se observa y

que pueda causar perjuicios o daños sobre

bienes protegidos.

El término "fraude" se refiere a un acto

intencional por parte de una o más personas

de la administración, los encargados del

gobierno corporativo, empleados o terceros,

implicando el uso de engaño para obtener

una ventaja injusta o ilegal. Así lo indica la NIA

240 sobre la Responsabilidad del Auditor sobre

el fraude en la auditoría de los Estados

Financieros.

Modelo de GC

Normas y Regulaciones sobre el

Gobierno Corporativo en Panamá

La Superintendencia de Bancos mediante el Acuerdo 4-2001

definió por primera vez el concepto de Gobierno Corporativo:

Artículo 2. DEFINICIÓN DE GOBIERNO CORPORATIVO. Para los

efectos del presente Acuerdo, se entenderá por Gobierno

Corporativo al conjunto de reglas que ordenan en forma

transparente las relaciones y el comportamiento entre la Gerencia

Superior del Banco, su Junta Directiva, sus accionistas, sus

depositantes y otros participantes interesados, que producen los

objetivos estratégicos de la empresa, los medios, recursos y

procesos para alcanzar dichos objetivos, así como los sistemas de

verificación del seguimiento de las responsabilidades y controles

correspondientes a cada nivel de la estructura del Banco.

Superintendencia de Bancos de Panamá. Acuerdo No. 4 (2001)

Se dictan disposiciones sobre gobierno corporativo. Derogado por el Acuerdo No. 5-2011. (Modificado por el Acuerdo No. 2-2006). G.O. 24409 de 15 de octubre de 2001.

El acuerdo 4-2010 señala

principalmente la responsabilidad

de la Junta Directiva de los Bancos:

ARTÍCULO 2. RESPONSABILIDAD DE

LA JUNTA DIRECTIVA DE LOS

SUJETOS REGULADOS.

Se actualizan de las disposiciones

sobre la auditoría externa de los

bancos. Deroga el Acuerdo No. 1-

2002 y el Acuerdo No. 6-2005.

(Modificado por el Acuerdo No. 9-

2010). G.O. 26607 de 26 de agosto

de 2010. “Documento compilado”.

No obstante, el acuerdo 4-2001 fue derogado.

Surgió el acuerdo 5-2011, sobre Gobierno

Corporativo, estableciendo el concepto, en el

Artículo 2, además de otros términos:

Gobierno corporativo. Es el conjunto de reglas

que guían las relaciones entre la gerencia de la

entidad, su directorio, sus accionistas y/o en su

caso la propietaria de acciones bancarias y

otros grupos de interés a fin de proporcionar la

estructura a través de la cual se fijan los

objetivos y los medios de lograr esos objetivos y determinar el sistema de su monitoreo.

El acuerdo define los requisitos mínimos para un

buen gobierno corporativo, introduce la figura

del director independiente; y señala la

definición de control interno, que va unida al

tema de aplicar el GC para minimizar riesgos de

fraude.

La Comisión Nacional de Valores (hoy

Superintendencia del Mercado de Valores)

emitió igualmente su normativa en materia

de gobierno corporativo: el Acuerdo 7-2002 y

el Acuerdo 12-2003.

Carlos Barsallo, en su artículo sobre los Diez Eventos más importantes

del Gobierno Corporativo Panamá, señaló: “Es quizás la pieza más

importante ya que incorpora los principios de gobierno corporativo

de la Organización para la Cooperación y el Desarrollo Económico

(OCDE) en una norma panameña. Estos principios publicados por

primera vez en mayo de 1999 y revisados en 2004 son considerados

uno de los 12 estándares para la estabilidad financiera internacional

por el Financial Stability Board y forman la base para componente de

gobierno corporativo del Report on the Observance of Standards and

Codes (ROSC) del Banco Mundial.”

Barsallo, Carlos. Diez Eventos importantes en materia de Gobierno Corporativo en Panamá.

http://ols.uas.mx/igcla/doctos/Articulo-Carlos-Barsallo.pdf

Otros Proyectos sobre GC

• Evaluación del Banco Mundial 2004

• Instituto de Gobierno Corporativo Panamá

• Principios de la OCDE (Organización para la

Cooperación y el Desarrollo Económico)

“De los 23 principios de gobierno corporativo de la OCDE en Panamá tres

principios se consideran observados, nueve principios se consideran

ampliamente observados, siete principios se consideran parcialmente

observados y cuatro principios se consideran materialmente no

observados.”

(Barsallo, Carlos. Diez Eventos Más Importantes sobre Gobierno Corporativo)

Gobierno Corporativo

Herramienta de CONTROL

El esquema de Gobierno

Corporativo surge debido a las

crisis financieras que sufrieron

importantes empresas durante los

años 90, las cuales iniciaron como

empresas familiares y luego

cuando fueron heredadas por las

generaciones siguientes estas

desaparecieron ya que no existía

una estructura definida sobre qué y

cómo lograr el mejor desempeño

de la organización.

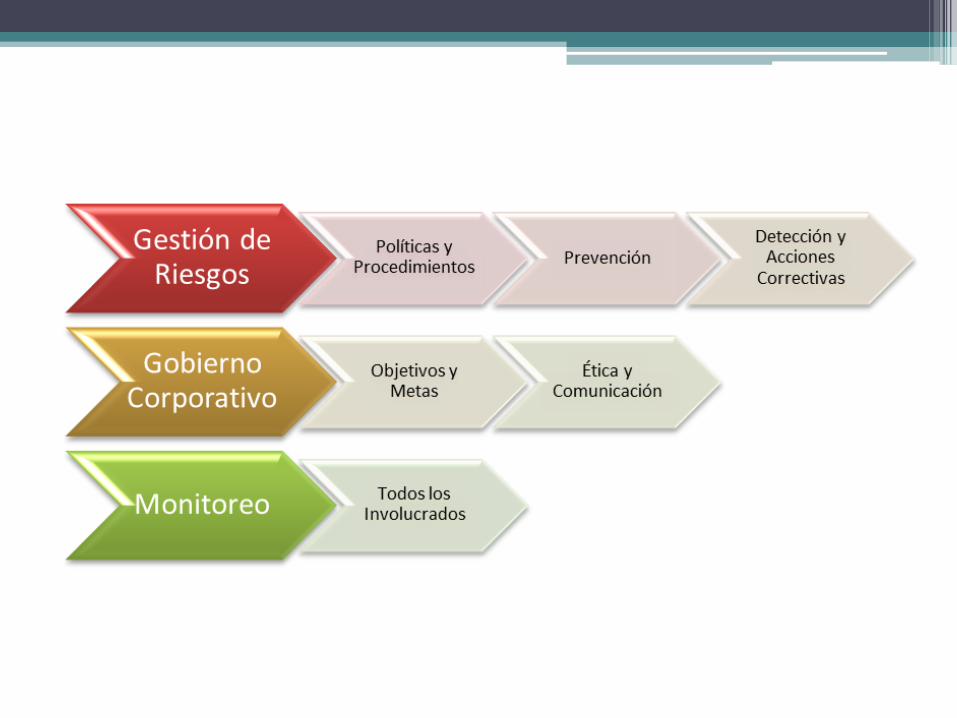

Beneficio de la Práctica del Buen

Gobierno Corporativo

Gestión de Riesgos: es un enfoque

estructurado para manejar la

incertidumbre relativa a una amenaza,

a través de una secuencia de

actividades humanas que incluyen

evaluación de riesgo, estrategias de desarrollo para manejarlo y mitigación

del riesgo utilizando recursos

gerenciales. Las estrategias incluyen

transferir el riesgo a otra parte, evadir el

riesgo, reducir los efectos negativos del

riesgo y aceptar algunas o todas las

consecuencias de un riesgo particular.

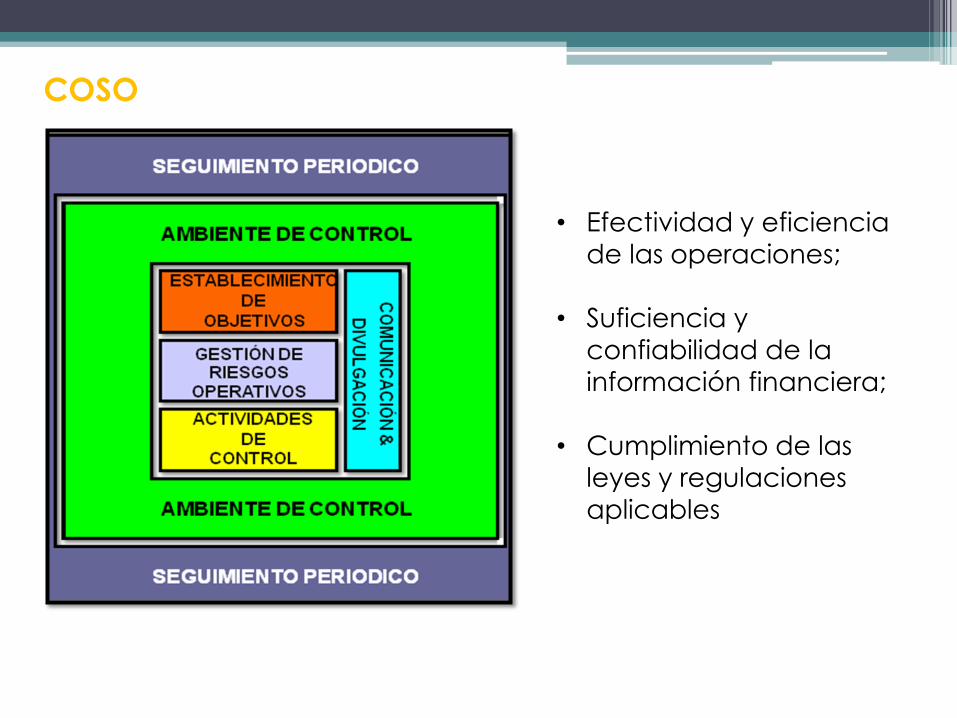

• Efectividad y eficiencia

de las operaciones;

• Suficiencia y

confiabilidad de la

información financiera;

• Cumplimiento de las

leyes y regulaciones aplicables

COSO

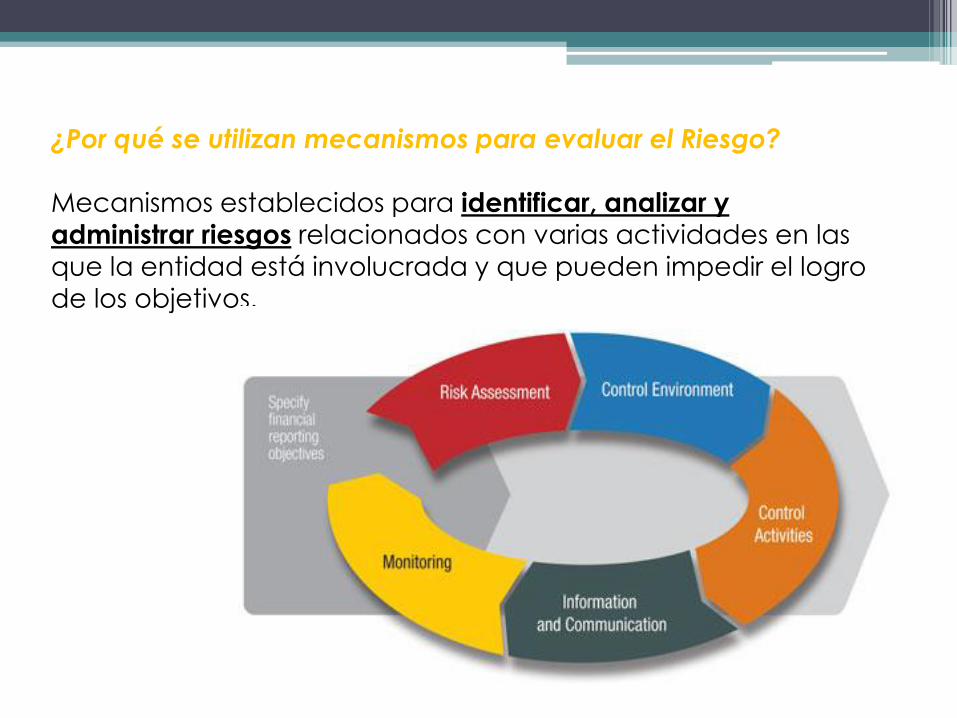

¿Por qué se utilizan mecanismos para evaluar el Riesgo?

Mecanismos establecidos para identificar, analizar y

administrar riesgos relacionados con varias actividades en las

que la entidad está involucrada y que pueden impedir el logro

de los objetivos.

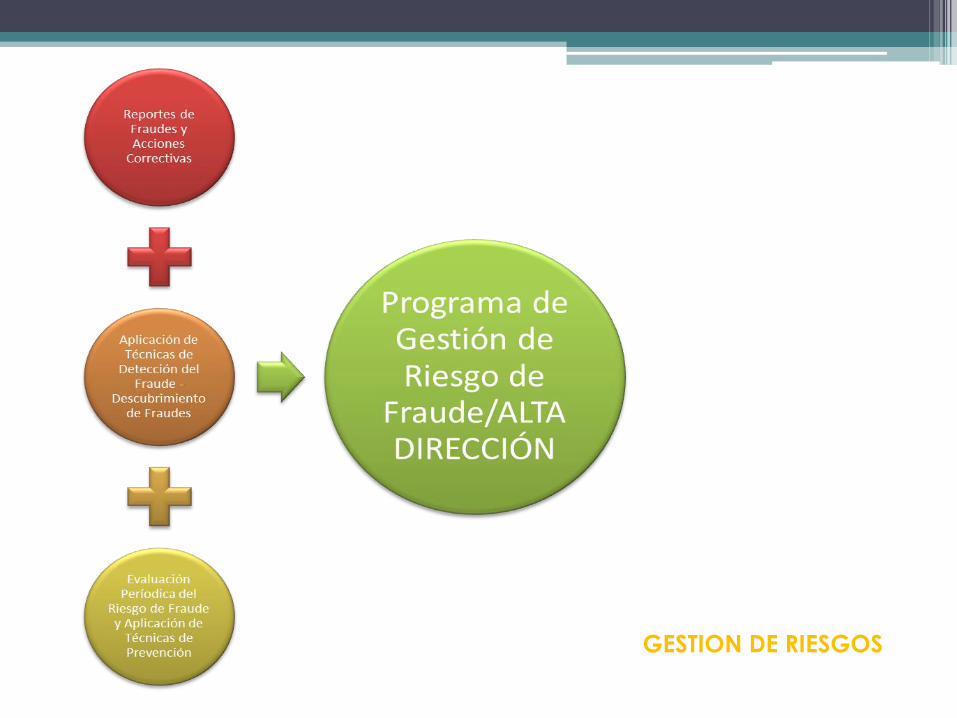

GESTION DE RIESGOS

RIESGOS

De País

Tasa de Interés

Legal

Operacional

Mercado

Liquidez

Riesgos a los cuales puede estar

sujeta la Organización

En una presentación realizada por la Firma

BDO, con objeto del XVII Congreso de

Contadores realizado en Panamá (año 2010),

señaló el Socio de BDO Consulting, Julio R. Jolly

Moore, lo referente al origen del fraude –

factor humano, de acuerdo a la explicación

dada en el artículo El Diamante del Fraude:

Tener la oportunidad de hacer el fraude: abrir la

puerta…

Cometer el fraude: sentir la presión y la

justificación para hacerlo…

Reconocer que se tiene la capacidad para

hacerlo, aprovechar las ventajas que se tienen

para hacerlo: reconocer que la puerta está

abierta…

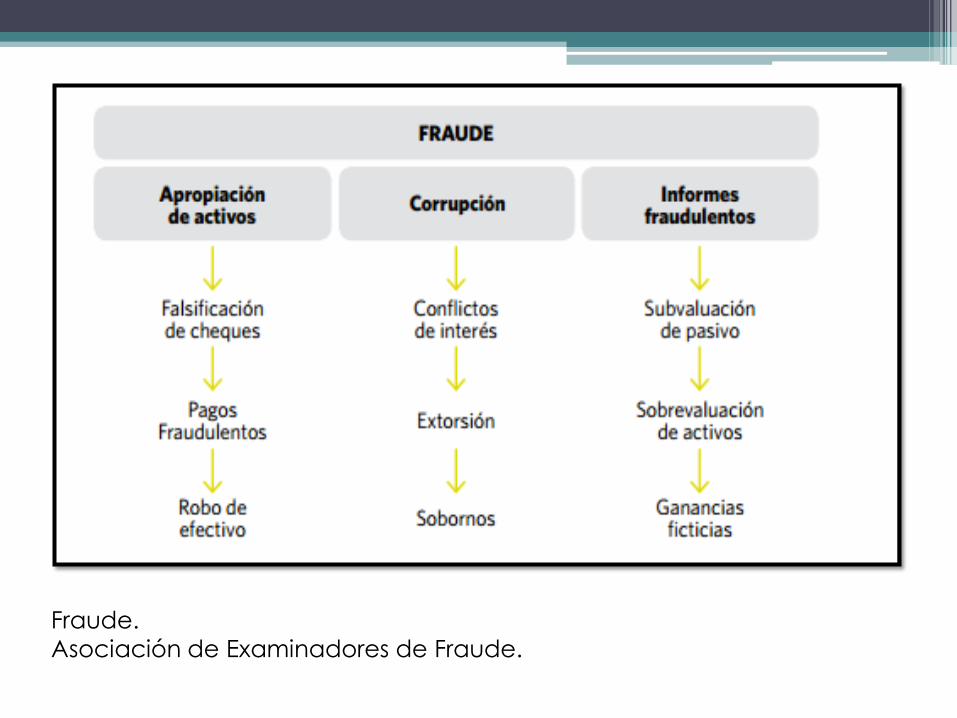

Fraude.

Asociación de Examinadores de Fraude.

La norma internacional de auditoría 240,

en sus párrafos 40 al 42 señala que cuando

el auditor ha identificado o tiene sospecha

de fraude deberás ser comunicado de

manera oportuna al nivel apropiado de

administración para informar a los que

tengan la responsabilidad principal de la

prevención y detección de fraude de

asuntos relevantes a sus responsabilidades.

En caso de que los miembros del Gobierno

Corporativo estén involucrados en la

administración y que sea un empleado

involucrado igualmente deben estar

informados.

Conclusiones y Recomendaciones

Thays Bermúdez

Milena Domínguez

Igly Quijano

Yocelín Cubilla

La Aplicación del Gobierno Corporativo

como Herramienta para minimizar el Riesgo de Fraude

Unescpa. 2013

Maestría en Auditoría Forense

Fraude y Dictamen Pericial