Idiomas

Páginas

Jurídico

AUDITORIA DE SISTEMAS

Universidad Nacional Federico VillarrealFacultad de Ingeniería Industrial y de Sistemas

Escuela de Ingeniería de Sistemas

Ing. Oscar Mujica Ruiz

Pasache Papas, Jesús

Castro Socla, Juan Carlos

Avalos Mesa, Jaysuño

Atoche Galarreta, Andrés Iván

Quispe Carrasco, Fermín A.

COMISION

APLICACIÓN DE AUDITORIA DE SISTEMAS EN LAS ORGANIZACIONES

INTRODUCCIÓNLos informes de auditoría son el producto final del trabajo del auditor de sistemas, de aquí es donde radica su importancia.El informe de auditoría de sistemas es importante ya que refleja el trabajo realizado y los procedimientos aplicados.

BOLSA DE VALORES DE LIMA

Galarreta Atoche, A. Iván

ORGANIGRAMA

FUNCIONES

CONTRALORIA GENERAL DE LA REPÚBLICA DEL

PERÚ

Avalos Mesa, Jaysuño

Contralor General de la RepublicaVice contralor

General

Órgano de Control

Institucional

Gerencia Central de

Comunicaciones

Gerencia General

Escuela Nacional Control

Gerencia Central de

Responsabilidades

Secretaria General

Gerencia Central de Producción y

Calidad

Gerencia Central de Desarrollo

Gerencia de Planeamiento Estratégico y

Control

Tribunal Superior de Responsabilidades

Administrativas

Gerencia Central Control

Especializado

Gerencia de Control

Sistemas Informáticos

Gerencia Central de

Control Descentraliza

do

Gerencia Central de

Control Sectorial

Gerencia Central de

Auditoria de Desempeño

Gerencia Central de Auditoria Financiera

Gerencia Central del

Sistema Nacional de Denuncias

Gerencia de Verificación

Patrimonial de los Servidores Públicos

Gerencia de Control del

Presupuesto Publico

Gerencia de Control de

Obras y Evaluación de

Adicionales

Gerencia de Control de las Contratacione

s

ORGANIGRAMA

FUNCIONES

Formular, ejecutar y evaluar planes de la gerencia.

Elaborar metodologías y procedimientos.

Ejecutar actividades de control preventivo.

Mantener actualizada la información.

Proponer normas y procedimientos

Castro Socla, Juan Carlos

BBVA BANCO CONTINENTAL

AUDITORIA INTERNA

FUNCIONES

Vigilar el funcionamiento del sistema de control interno.

Mantener informado al Directorio sobre el cumplimiento de políticas y procedimientos internos sobre la detección de debilidades de control y administración interna.

PASACHE PAPA, JESÚS

HANSAPLAST PERU

I VISITA PRELIMINAR II DESARROLLO DE LA AUDITORIA III REVISION Y PRE-INFORME IV INFORME

AUDITORÍA PARA TI

AUDITORIA FISICA AUDITORIA DE LA OFIMATICA AUDITORIA DE LA DIRECCION AUDITORIA DEL DESARROLLO AUDITORIA DE LA SEGURIDAD AUDITORIA DE LA BASE DE DATOS AUDITORIA DE LOS SISTEMAS DE REDES AUDITORIA DE LAS APLICACIONES

UNIVERSIDAD TECNOLOGICA DEL

PERÚ

Quispe Carrasco, Fermín A.

ASAMBLEA UNIVERSITARIA

CONSEJO UNIVERSITARIO

DIVISION AUDITORIA

FINANCIERA Y ADMINISTRATIVA

RECTORADO

OFICINA DE ASUNTOS JURIDICOS

SECRETARIA GENERAL

OFICINA DE AUEVALUACION Y

ACREDITACION

OFICINA DE RELACIONES PUBLICAS E

INFORMACION

DIVISION DE AUDITORIA DE TIC

ORGANO DE CONTROL

INSTITUCIONAL

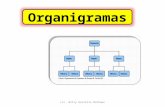

ORGANIGRAMA

GERENCIA DE INFORMATICA Y

SISTEMAS

GERENCIA DE INVESTIGACION CIENTIFICA Y PROYECCION

SOCIAL Y EXTENSION UNIVERSITARIA

DIRECCION DE

OPERACIONES

DIRECCION DE PROYECCION

SOCIAL Y EXTENSION

UNIVERSITARIA

DIRECCION DE REDES Y SOPORTE

INFORMATICO

DIRECCION DE DESARROLLO DE

PROYECTOS Y SOLUCIONES

DIRECCION DE INVESTIGACION CIENTIFICA

FUNCIONES

Revisar en todas las acciones de control que se desarrollen, las políticas de seguridad informática, su aplicación y eficacia para garantizar razonablemente la confidencialidad, integridad y disponibilidad de la información.

Evaluar los riesgos

Proponer soluciones.

CONCLUSIONES GENERALES

Es importante que las organizaciones cuenten con un área especifica orientada a la Auditoria TIC con la finalidad de mantener segura en todos sus aspectos a la información, que es el recurso más importante de toda organización.

El tratamiento de la Auditoria TIC, es diferente en cada organización con respecto a metodologías, recursos, procedimientos, etc., pero todos lo hacen con un único propósito, que es evaluar el cumplimiento de las normas, controles, políticas, etc. de sus sistemas de información.

CONCLUSIONES GENERALES

GRACIAS