Idiomas

Páginas

Jurídico

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR

POR EL TÍTULO DE INGENIERO COMERCIAL

TEMA:

“DISEÑO DE PROCEDIMIENTO PARA EL PROCESO DE

ADMINISTRACIÓN DE INVENTARIOS EN

AGROCHEMICAL, DURÁN”

AUTOR(ES):

PÉREZ GARCÍA RICARDO ALEXANDER

DELGADO LOOR NELSON NEY

PORTADA

TUTOR DE TESIS:

ING. ERNESTO MALDONADO, MBA

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA FICHA DE REGISTRO DE TESIS

TÍTULO: “DISEÑO DE PROCEDIMIENTO PARA EL PROCESO DE ADMINISTRACIÓN DE INVENTARIOS EN AGROCHEMICAL, DURÁN”

AUTORES: Pérez García Ricardo Alexander Delgado Loor Nelson Ney

REVISORES:

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Administrativas

CARRERA: Ingeniería Comercial

FECHA DE PUBLICACIÓN: N° DE PÁGS.: (no incluye anexos) ÁREA TEMÁTICA: Administración

PALABRAS CLAVES: Manual de Procedimientos, Gestión de inventarios, Materia Prima, Material de empaque.

RESUMEN: En la actualidad el problema de la administración de los inventarios es a nivel global, y Agro Chemical del Ecuador no está fuera de esta realidad, caracterizada por los problemas de desabastecimiento de mercadería en base a esta situación aparece la necesidad de mejorar la gestión de inventarios mediante el diseño de procedimientos para el proceso de administración de inventario del departamento de Almacén de Materiales de la empresa Agrochemical SA. Mediante un estudio donde se utilizaron técnicas como encuestas y entrevistas se pudo detectar que la empresa tiene algunas falencias que impiden que su crecimiento y evitan que alcance todo su potencial y lograr su visión que es convertirse en una empresa reconocida a nivel mundial. Una de dichas falencias es el hecho de que no existe un óptimo control en el manejo de los insumos para la producción (materia prima, material de empaque, semielaborados y producto terminado), por lo que constantemente se registran diferencias de inventario, lo cual se convierte en un gasto para la empresa. Es por ello que se consideró oportuno diseñar un Manual de Procedimientos para el área de Almacén de Materiales para dejar sentado por escrito una guía donde se especifique las acciones secuenciales a seguir para la gestión eficiente de inventarios. En conclusión, se considera que con el Manual que se propone implementar, se podrán corregir las falencias que se están dando actualmente en Agrochemical.

N° DE REGISTRO (en base de datos): N° DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF: SI NO CONTACTO CON AUTORES: Pérez García Ricardo Alexander Delgado Loor Nelson Ney

Teléfono: 0996386823 0989751925

E-mail: [email protected] [email protected]

CONTACTO DE LA INSTITUCIÓN:

Nombre:

Teléfono: E-mail:

CAPTURA DE ANTIPLAGIO

Para los fines legales pertinentes, certifico que la tesis con tema “DISEÑO DE PROCEDIMIENTO PARA EL PROCESO DE ADMINISTRACIÓN DE INVENTARIOS EN AGROCHEMICAL, DURÁN” según informe del sistema anti plagio URKUND ha obtenido un 1 %.

Ing. Ernesto Maldonado, MBA

Tutor de Tesis

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado, Ing. Ernesto Maldonado, como tutor de tesis de grado como

requisito para optar por título de ingeniero comercial, presentado por los egresados:

Pérez García Ricardo Alexander C.I. 0926595562

Delgado Loor Nelson Ney C.I. 0920426244

Tema: “DISEÑO DE PROCEDIMIENTO PARA EL PROCESO DE ADMINISTRACIÓN

DE INVENTARIOS EN AGROCHEMICAL, DURÁN”

Certifico que: he revisado y aprobado en todas sus partes, encontrándose apto para su

sustentación.

___________________________________

Ing. Ernesto Maldonado

Tutor de Tesis

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son de

absoluta propiedad y responsabilidad de:

Pérez García Ricardo Alexander C.I. 0926595562

Delgado Loor Nelson Ney C.I. 0920426244

Cuyo tema es:

“DISEÑO DE PROCEDIMIENTO PARA EL PROCESO DE ADMINISTRACIÓN DE

INVENTARIOS EN AGROCHEMICAL, DURÁN”

Derechos que renunciamos a favor de la Universidad de Guayaquil, para que haga uso como

a bien tenga.

__________________________________ Pérez García Ricardo Alexander

C.I. 0926595562

Correo Electrónico: [email protected]

_________________________________________ Delgado Loor Nelson Ney

C.I. 0920426244

Correo Electrónico: [email protected]

DEDICATORIA

Dedico esta tesis principalmente a mi familia, a mi esposa y al bebe que viene en camino

ya que todo el sacrificio demostrado en esta ha sido gracias a la inspiración que han

provocado en mi con cada uno de sus actos de apoyo infinito que han calado muy fuerte

en mí, tanto que lo mínimo que podía hacer era dedicarles esta tesis. Muchas gracias a

Dios por poder darle esta alegría a mi familia y a todos los que me rodean.

Pérez García Ricardo Alexander

Este proyecto va dedicado principalmente a Dios ya que es la fuente de nuestras vidas,

a mi familia y a mis padres por su apoyo y ayuda incondicional para terminar mi

carrera, a nuestros compañeros que estuvieron con nosotros a lo largo de esta etapa, a

nuestros profesores que nos compartieron sus enseñanzas a nuestro Tutor Ing. Ernesto

Maldonado sin la cual no hubiéramos podido realizar esta tesis. A todo el resto de

familia y amigos que de una u otra manera me llenaron de consejos y enseñanzas para

la realización de esta tesis.

Delgado Loor Nelson Ney

AGRADECIMIENTO

Agradezco infinitamente a mi familia por el apoyo incondicional, al tutor de esta tesis

por su ayuda infinita y por haber sabido guiarnos hasta poder concluir y a la

Universidad de Guayaquil por ser parte de nuestras vidas y darnos la oportunidad de

ser profesionales, lo cual voy a retribuir de la única forma que puedo, que es, ser un

buen profesional con bases sólidas y valores que se han obtenidos durante la carrera

universitaria.

Pérez García Ricardo Alexander

Quiero agradecer primero a Dios por estar conmigo en todo momento, ya que sin ti

nada es posible de lograr, por darme una vida llena de paz y una familia con la que cual

puedo contar siempre; por ayudarme a superar la adversidad y guiarme con éxito en

todo momento. Agradezco a mis padres por brindarme su apoyo incondicional, por su

constancia, perseverancia y por ayudarme a ver y corregir las equivocaciones a lo largo

de mi vida, que sin sus consejos y su motivación no sería quien soy, gracias por la

confianza depositada en mí. Un sincero agradecimiento a mis hijos Jostin, Larissa y a

mi esposa quienes son mi fuente de inspiración, gracias por su amor y cariño que me

brindan día a día, sin ustedes no fuese posible alcanzar cada meta que me propongo, ya

que cada logro que alcance en mi vida es para ustedes, gracias por la comprensión de

aquellas horas que no puede estar con ustedes y que le correspondían, a mis hermanas

Karla, Angélica, Leonela, Mishelle; a mis sobrinos, cuñados y a mis suegros por

apoyarme en esta etapa de mi vida; A mis compañeros con los que compartí gratos

momentos, recuerdos que serán inolvidables; a mis maestros a quienes le debemos gran

parte de nuestros conocimientos y a la Universidad de Guayaquil por acogerme en sus

aulas.

Delgado Loor Nelson Ney

II

RESUMEN

En la actualidad el problema de la administración de los inventarios es a nivel global, y

Agro Chemical del Ecuador no está fuera de esta realidad, caracterizada por los problemas de

desabastecimiento de mercadería en base a esta situación aparece la necesidad de mejorar la

gestión de inventarios mediante el diseño de procedimientos para el proceso de

administración de inventario del departamento de Almacén de Materiales de la empresa

Agrochemical SA.

Mediante un estudio donde se utilizaron técnicas como encuestas y entrevistas se pudo

detectar que la empresa tiene algunas falencias que impiden que su crecimiento y evitan que

alcance todo su potencial y lograr su visión que es convertirse en una empresa reconocida a

nivel mundial. Una de dichas falencias es el hecho de que no existe un óptimo control en el

manejo de los insumos para la producción (materia prima, material de empaque,

semielaborados y producto terminado), por lo que constantemente se registran diferencias de

inventario, lo cual se convierte en un gasto para la empresa.

Es por ello que se consideró oportuno diseñar un Manual de Procedimientos para el

área de Almacén de Materiales para dejar sentado por escrito una guía donde se especifique

las acciones secuenciales a seguir para la gestión eficiente de inventarios. En conclusión, se

considera que con el Manual que se propone implementar, se podrán corregir las falencias

que se están dando actualmente en Agrochemical.

Palabras Clave: Manual de Procedimientos, Gestión de inventarios, Materia Prima,

Material de empaque.

III

ABSTRACT

At present, the problem of the management of inventories is at the global level, and

Agro Chemical of Ecuador is not out of this reality, characterized by the problems of

shortages of merchandise based on this situation appears the need to improve the

management of inventories Through the design of procedures for the process of inventory

management of the department of Material Warehouse of the company Agrochemical SA.

Through a study where techniques such as surveys and interviews were used it was

possible to detect that the company has some shortcomings that prevent its growth and

prevent it from reaching its full potential and achieve its vision that is to become a company

recognized worldwide. One of these shortcomings is the fact that there is no optimal control

in the handling of inputs for production (raw material, packaging material, semi-finished

products and finished product), so inventory differences are constantly recorded, which

Becomes an expense for the company.

For this reason, it was considered opportune to design a Manual of Procedures for the

Material Warehouse area to leave in writing a guide specifying the sequential actions to

follow for efficient inventory management. In conclusion, it is considered that with the

Manual that is proposed to implement, the shortcomings that are currently being given in

Agrochemical can be corrected.

Keywords: Manual of Procedures, Inventory Management, Raw Material, Packaging

Material.

IV

ÍNDICE

PORTADA ................................................................................................................................. 1

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA ........................................... 2

CAPTURA DE ANTIPLAGIO ................................................................................................. 3

CERTIFICACIÓN DEL TUTOR .............................................................................................. 4

RENUNCIA DE DERECHOS DE AUTOR ............................................................................. 5

DEDICATORIA ........................................................................................................................ 6

AGRADECIMIENTO ............................................................................................................... 7

RESUMEN ............................................................................................................................... II

ABSTRACT ............................................................................................................................. III

INTRODUCCIÓN ..................................................................................................................... 1

Antecedentes .............................................................................................................................. 3

Planteamiento del problema ....................................................................................................... 3

Ubicación del problema en un contexto..................................................................................... 3

Situación conflicto ..................................................................................................................... 3

Delimitación del problema ......................................................................................................... 5

Delimitación geográfica ............................................................................................................. 5

Delimitación temporal ........................................................................................................ 5

Delimitación en un contexto .................................................................................................. 5

Definición del problema ............................................................................................................ 6

Formulación del problema ......................................................................................................... 6

Evaluación del Problema ........................................................................................................... 6

Objetivos de la investigación ..................................................................................................... 7

Objetivo general ..................................................................................................................... 7

Objetivos específicos .............................................................................................................. 7

Hipótesis .................................................................................................................................... 8

Variables: ................................................................................................................................... 8

V

Justificación e importancia de la investigación ......................................................................... 8

Capítulo I ................................................................................................................................. 10

Marco teórico ........................................................................................................................... 10

1.1. Antecedentes del estudio. .............................................................................................. 10

1.2. Fundamentos teóricos .................................................................................................... 12

1.2.1. Inventarios .............................................................................................................. 12

1.2.2. Sistema de inventarios ............................................................................................ 14

1.2.3. Tipos de inventarios ............................................................................................... 17

1.2.4. Métodos de Valoración de Inventarios ................................................................... 18

1.2.4. Control de Inventarios ............................................................................................ 19

1.2.4.1. Sistema ABC ................................................................................................... 20

1.2.4.2. Método Cantidad Económica de Pedido (CEP) ............................................... 21

1.2.4.3. Método Punto de Reorden ............................................................................... 25

1.2.5. Rotación de inventarios .......................................................................................... 25

1.2.6. Procedimientos ....................................................................................................... 26

1.2.7. Manual de Procedimientos ..................................................................................... 27

1.2.8. Flujogramas ............................................................................................................ 29

1.3. Marco Referencial ......................................................................................................... 31

1.4. Conceptualización de términos básicos ......................................................................... 33

1.5. Variables de investigación ............................................................................................ 33

1.6. Operacionalización de las variables .............................................................................. 34

CAPÍTULO II .......................................................................................................................... 37

DIAGNÓSTICO DEL ESTADO ACTUAL DE LA PROBLEMÁTICA QUE SE

INVESTIGA ............................................................................................................................ 37

2.1. Explicación de los resultados obtenidos mediante los métodos aplicados .................... 37

2.1.1. Técnicas e instrumentos de recolección de datos aplicados ................................... 37

2.1.2. Resultados de las encuestas .................................................................................... 39

VI

2.1.3. Resultados de las entrevistas .................................................................................. 57

2.1.4. Resultados del Check List ...................................................................................... 58

2.2. Interpretación de los resultados del diagnóstico ........................................................... 59

CAPÍTULO III ......................................................................................................................... 61

LA PROPUESTA .................................................................................................................... 61

3.1. Características esenciales de la propuesta ..................................................................... 61

3.1.1. Descripción de la propuesta .................................................................................... 61

3.1.2. Objetivos de la propuesta ....................................................................................... 61

3.1.3. Justificación ............................................................................................................ 62

3.2. Forma y condiciones de aplicación ............................................................................... 63

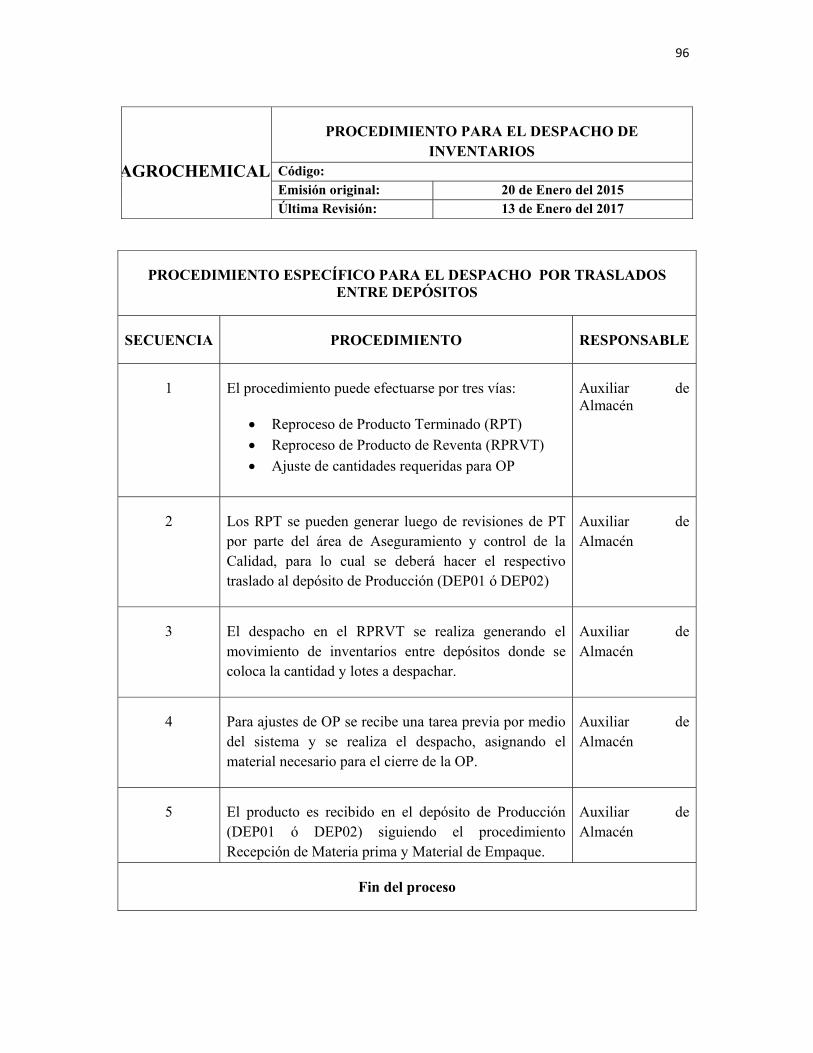

3.2.1. Manual de Procedimientos para la administración de Inventarios de Agrochemical

.......................................................................................................................................... 63

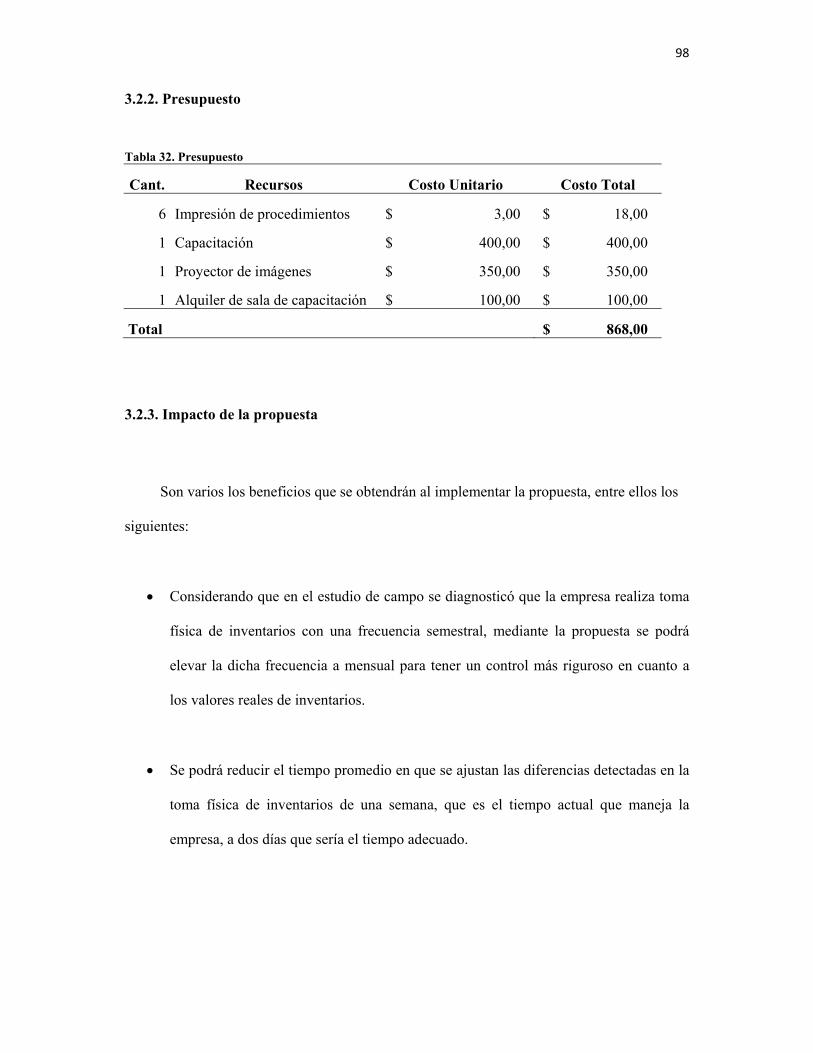

3.2.2. Presupuesto ............................................................................................................. 98

3.2.3. Impacto de la propuesta .......................................................................................... 98

CONCLUSIONES ................................................................................................................. 100

RECOMENDACIONES ........................................................................................................ 101

BIBLIOGRAFÍA ................................................................................................................... 102

VII

ÍNDICE DE TABLAS

Tabla 1. Causas y Consecuencias del problema ........................................................................ 4

Tabla 2. Nivel de control en el sistema ABC ........................................................................... 21

Tabla 3. Ecuación para determinar el costo de pedido ............................................................ 23

Tabla 4. Ecuación Costo anual de ordenar ............................................................................... 24

Tabla 5. Costo anual de conservación ...................................................................................... 24

Tabla 6. Ecuación costo total de inventario ............................................................................. 24

Tabla 7. Punto de reorden ........................................................................................................ 25

Tabla 8. Fórmula de rotación de inventarios ........................................................................... 26

Tabla 9. Simbología utilizada para diseñar flujogramas .......................................................... 30

Tabla 10. Departamentos de la empresa .................................................................................. 31

Tabla 11. Operacionalización y categorización de las variables ............................................. 34

Tabla 12. Categorización de las variables operacionalizadas .................................................. 36

Tabla 13. Existencia de políticas para el control de inventarios .............................................. 39

Tabla 14. Existencia de procedimientos para el control de inventarios ................................... 40

Tabla 15. Toma física de inventarios adecuada ....................................................................... 41

Tabla 16. Frecuencia con que se realizan la toma física de inventarios .................................. 42

Tabla 17. Almacenamiento ordenado y sistemático de existencias ......................................... 43

Tabla 18. Ajuste en tiempo adecuado de diferencias detectadas en la toma física de

inventarios ................................................................................................................................ 44

Tabla 19. Existencia de un manual de funciones para el departamento .................................. 45

Tabla 20. Existencia de un responsable para el control de inventarios de materia prima,

productos terminados y material de empaque. ......................................................................... 46

Tabla 21. Segregación de actividades para cada almacenista .................................................. 47

Tabla 22. Frecuencia con que se capacita al personal sobre administración de inventarios ... 48

Tabla 23. Evaluación periódica de desempeño ........................................................................ 49

Tabla 24. Existencia de planificación de compras y ventas ..................................................... 50

Tabla 25. Momento en que se realiza la reposición de inventarios ......................................... 51

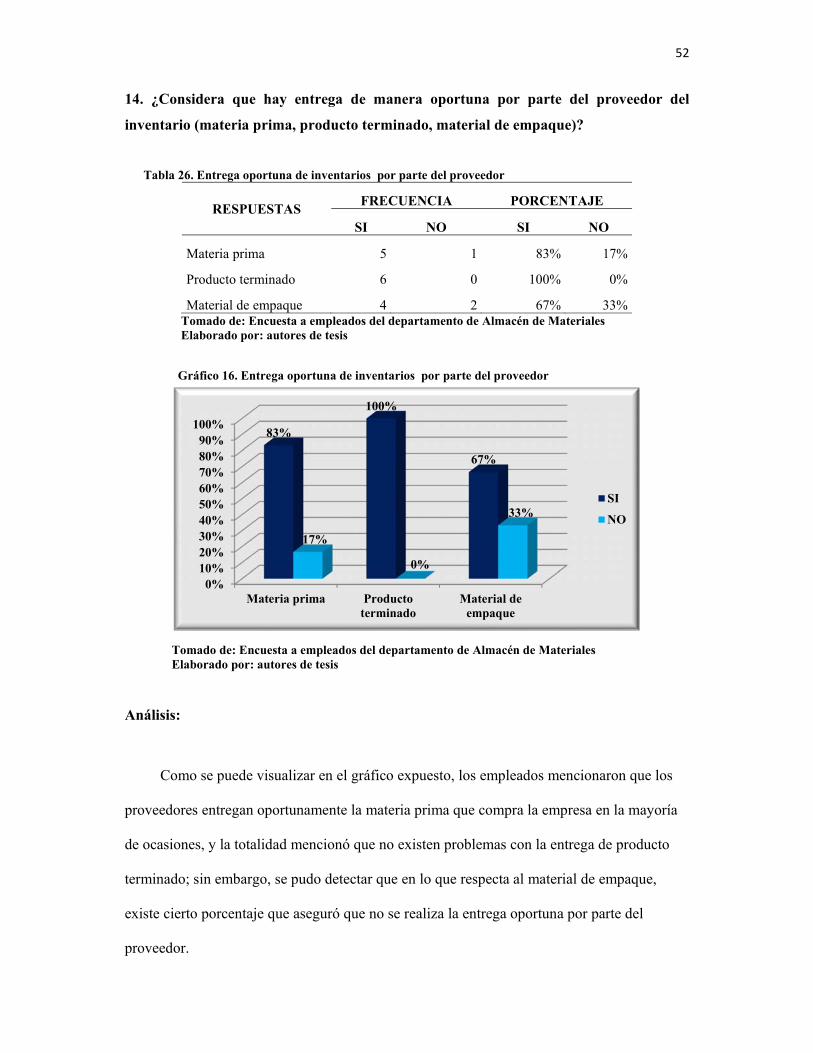

Tabla 26. Entrega oportuna de inventarios por parte del proveedor ....................................... 52

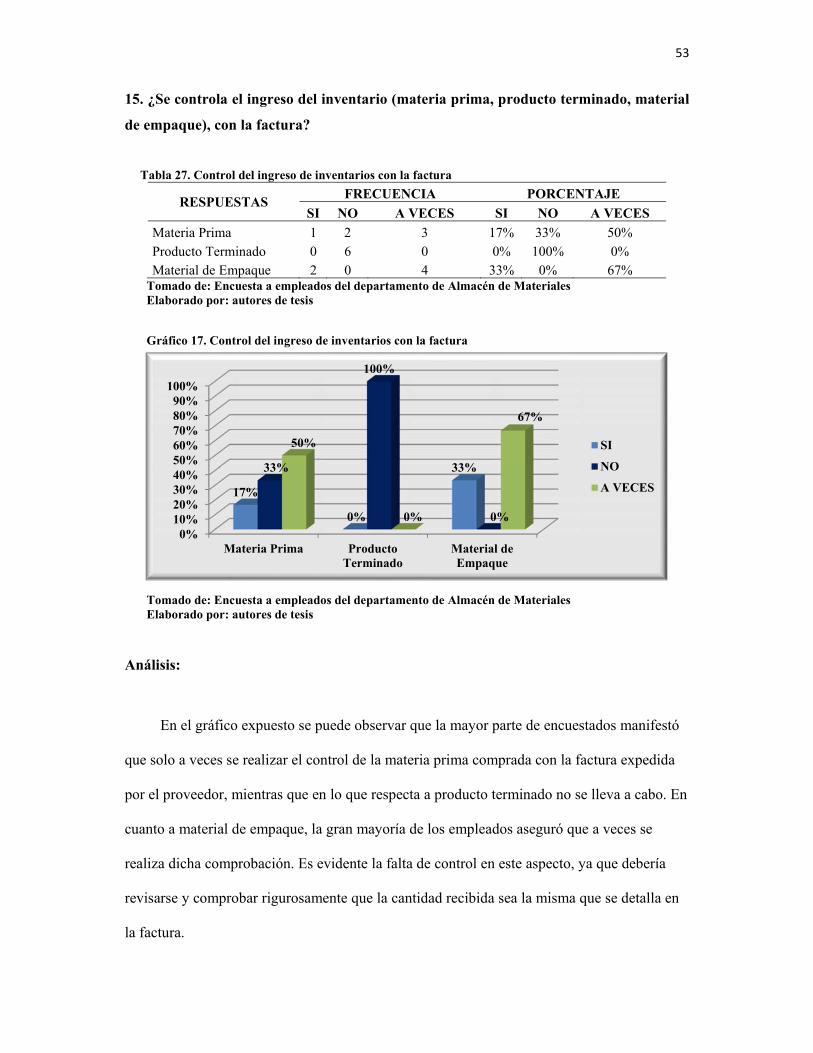

Tabla 27. Control del ingreso de inventarios con la factura .................................................... 53

Tabla 28. Cantidad en que se despacha el inventario para las órdenes de producción ............ 54

Tabla 29. Tipo de control cuando se entrega inventario en mayor cantidad de la orden de

producción................................................................................................................................ 55

VIII

Tabla 30. Predisposición para implementar mejoras en los procedimientos internos del área 56

Tabla 31. Resultados del Check List........................................................................................ 58

Tabla 32. Presupuesto .............................................................................................................. 98

IX

ÍNDICE DE GRÁFICOS Gráfico 1. Delimitación Geográfica del problema ..................................................................... 5

Gráfico 2. Fasess para diseñar un Manual de Procedimientos................................................. 29

Gráfico 3. Existencia de políticas para el control de inventarios ............................................. 39

Gráfico 4. Existencia de procedimientos para el control de inventarios .................................. 40

Gráfico 5. Toma física de inventarios adecuada ...................................................................... 41

Gráfico 6. Frecuencia con que se realizan la toma física de inventarios ................................. 42

Gráfico 7. Almacenamiento ordenado y sistemático de existencias ........................................ 43

Gráfico 8. Ajuste en tiempo adecuado de diferencias detectadas en la toma física de

inventarios ................................................................................................................................ 44

Gráfico 9. Existencia de un manual de funciones para el departamento ................................. 45

Gráfico 10. Existencia de un responsable para el control de inventarios de materia prima,

productos terminados y material de empaque. ......................................................................... 46

Gráfico 11. Segregación de actividades para cada almacenista ............................................... 47

Gráfico 12. Frecuencia con que se capacita al personal sobre administración de inventarios 48

Gráfico 13. Evaluación periódica de desempeño ..................................................................... 49

Gráfico 14. Existencia de planificación de compras y ventas ................................................. 50

Gráfico 15. Momento en que se realiza la reposición de inventarios ...................................... 51

Gráfico 16. Entrega oportuna de inventarios por parte del proveedor .................................... 52

Gráfico 17. Control del ingreso de inventarios con la factura ................................................. 53

Gráfico 18. Cantidad en que se despacha el inventario para las órdenes de producción ......... 54

Gráfico 19. Tipo de control cuando se entrega inventario en mayor cantidad de la orden de

producción................................................................................................................................ 55

Gráfico 20. Predisposición para implementar mejoras en los procedimientos internos del área

.................................................................................................................................................. 56

1

INTRODUCCIÓN

Agro Chemical Del Ecuador es una empresa que tiene como actividad principal la

elaboración de agroquímicos, y su planta de operaciones se encuentra ubicada en el cantón

Durán, de la ciudad de Guayaquil. El crecimiento de la empresa desde 1987 hasta la

actualidad ha sido relevante dentro de la industria de agroquímicos, contando con una línea

de productos de 54 ingredientes activos que se sintetizan o formulan, además de una línea

completa de fertilizantes foliares.

Entre los productos que maneja la empresa se encuentran: insecticidas, fungicidas,

herbicidas, adyuvantes y fertilizantes foliares que son altamente demandados por los

agricultores de la región. Una de las ventajas diferenciadoras que posee la empresa es el

hecho de haber obtenido en más de una ocasión el primer registro en el país de un producto

“genérico”; es decir, producto fuera de patente.

Sin embargo, internamente la empresa tiene algunas falencias que impide que su

crecimiento alcance todo su potencial. Una de dichas falencias que se ha detectado mediante

una verificación previa, es el hecho de que no existe un óptimo control en el manejo de los

insumos para la producción (materia prima, material de empaque, semielaborados y producto

terminado), por lo que constantemente se registran diferencias de inventario, lo cual se

convierte en un gasto para la empresa.

Son varios los problemas que actualmente se evidencian en el Área de planificación de

Agro Chemical, pero entre los más relevantes se han detectado los siguientes:

En determinados momentos los insumos para la producción se despachan sin ningún

documento que respalde su entrega y su recibido.

2

Los consumos o descargues en el sistema se realizan luego de que los insumos de

producción se despachen físicamente, por lo que se tiende a que haya un descuido por parte

de los coordinadores de las naves y estos saldos no se lleguen a consumir generando una

diferencia en el inventario.

No se lleva un control de la rotación de materia prima, por lo que en bodega existen

insumos que están prontos a caducar o que ya han caducado y que sigue almacenada sin que

se le dé un uso adecuado. Este trabajo de investigación se compone de cinco capítulos

detallados a continuación:

CAPITULO I- MARCO TEÓRICO, Nuestra investigación se fundamenta teóricamente

en Inventario, Manuales.

CAPITULO II - DISEÑO DE LA INVESTIGACIÓN,

CAPITULO III – ANÁLISIS DE DATOS,

CAPITULO IV- CONCLUSIONES Y RECOMENDACIONES, El haber realizado

procedimientos para el proceso de administración de inventarios, permitirá a la alta gerencia

tomar decisiones oportunas.

CAPITULO V- PROPUESTA, Diseñar procedimientos para el proceso de

administración del inventario, para permitir a los directivos la toma de decisiones de forma

oportuna y lograr los objetivos planteados.

3

Antecedentes

Planteamiento del problema

Ubicación del problema en un contexto

Debido a los cambios que ha venido experimentando en los últimos años

Agrochemical, producto de un crecimiento acelerado, incremento de unidades de negocios,

niveles inadecuados de stock, han provocado problemas que antes eran fácilmente

controlables, pero que ahora se necesitan de procesos para alcanzar los objetivos planteados,

con el fin de lograr beneficios tanto para la empresa como para los clientes.

En base a esto se hace necesario acogerse a mecanismos que permitan no solo alcanzar

los niveles adecuados de inventario, si no que sirvan de modelo para mejorar ahorro en la

parte financiera, así como lograr procesos eficientes, con el fin de lograr un mejor

posicionamiento en el mercado y de cumplir con los objetivos planteados desde la creación

de la empresa por la alta gerencia.

Para conseguir este propósito, desarrollaremos las políticas necesarias que involucren

todos los procesos desde el proceso de importación hasta la distribución a los diferentes

almacenes, para este caso analizaremos todos los procesos involucrados desarrollados en la

ciudad de Duran durante el periodo 2014 -2015.

Situación conflicto

El crecimiento acelerado, dado por el crecimiento de mercado y por nuevas unidades de

negocios ha hecho que procesos antes controlados se vuelvan ahora incontrolables. Debido a

que no se cuentan con procedimientos para el control adecuado, ni con las estrategias para la

solución de los problemas planteados, lo que ha provocado procesos ineficientes, como

4

niveles altos de stock en unos casos y desabastecimiento de productos en otros casos. Como

consecuencia del desabastecimiento de productos por el inexistente control de inventarios,

genera inconvenientes al momento de realizar una venta con el cliente, lo que implica pérdida

de potenciales consumidores, incidiendo de manera directa en el margen de utilidad de la

empresa.

Otro punto a señalar son las diferencias al momento de la toma de inventarios, por eso

es necesario contar con los procedimientos para mejorar estos problemas que generan costos.

El éxito de estos procesos conllevará a lograr una mejor planificación de abastecimiento,

niveles adecuados de stock y a que se cumplan los objetivos planteados desde el inicio. Por

otra parte permitirán establecer la nueva situación de la empresa para la toma de decisiones.

Tabla 1. Causas y Consecuencias del problema

CAUSAS CONSECUENCIAS

Planificación inadecuada del presupuesto de ventas

No tener stock requerido del producto

Nivel de stock insuficiente Insatisfacción del cliente

Utilización de suministros en el proceso de producción sin el debido descargo del sistema

Los directivos no pueden tomar decisiones oportunas y adecuadas.

Errores de costeo en los productos

Estados Financieros erróneos.

Diferencias en Inventarios Incremento de gastos

Retraso en los pedidos, y retraso de mercadería a bodega

Insatisfacción del cliente, por falta de stock

Desabastecimiento de producto Incidencia en el margen de utilidad.

Compras innecesarias Stock innecesario, genera costos por mantenimiento, etc

Solicitudes urgentes Altos costes

5

Stock no revisado periódicamente, productos discontinuados o próximos a caducar

Productos a caducar y no haber hecho nada para su venta, afectación resultados.

Desorganización de Bodega Producto no ubicado correctamente, no poder contar con información oportuna

Elaboración: Autores de tesis

Delimitación del problema

Delimitación geográfica

Empresa ubicada en la ciudad de Duran.

Gráfico 1. Delimitación Geográfica del problema

Tomado de: Google Maps, 2016

Delimitación temporal

Esta investigación corresponde al periodo de análisis 2013-2015.

Delimitación en un contexto

Campo: Administrativo

Área: Financiera

Aspecto: Contable

6

Tema:

“DISEÑO DE PROCEDIMIENTO PARA EL PROCESO DE ADMINISTRACIÓN DE

INVENTARIO EN AGROCHEMICAL, DURÁN”

Definición del problema

Formulación del problema

¿Cómo podemos lograr un óptimo control y manejo de los insumos productivos y

productos terminados?

Mediante el diseño de Procedimientos que asegure que el control y manejo de los

insumos productivos y productos terminados en Agro Chemical del Ecuador se lleve a cabo

de manera eficiente.

Evaluación del Problema

Delimitado: Nuestro análisis está enfocado a aquellas industrias del sector, en donde la

administración de los inventarios es parte importante del manejo estratégico de la

organización. Dichas industrias están ubicadas dentro de la provincia del Guayas.

Concreto: Nuestra administración de inventario se torna compleja a consecuencia de

no tener un nivel de stock adecuado de productos terminados, así como materias primas

caducadas por el manejo incorrecto en los procesos de despacho.

Relevante: Al tener déficit de insumos para planificar actividades de producción y a la

falta de productos terminados, tenemos como efecto clientes insatisfechos por no atender sus

demandas de manera oportuna y a su vez la pérdida de competitividad en el mercado.

7

Factible: La realización de un procedimiento para el proceso de administración de

inventario, servirá como una guía que orientara en los procesos vinculados a la cadena de

suministros.

Original: Mediante el procedimiento para la administración de los inventarios lo que

busca es alcanzar la mayor eficiencia y productividad en los procesos actuales,

proporcionando los lineamientos adecuados para que dichos procesos sean ejecutados de

forma apropiada.

Objetivos de la investigación

Objetivo general

Diseñar procedimientos para el proceso de administración de inventario del área de

logística de la empresa Agrochemical SA

Objetivos específicos

Determinar los fundamentos teóricos – metodológicos que determinan el diseño del

procedimiento para el control y manejo eficiente de los insumos productivos

Analizar los procedimientos actuales de la administración de inventario mediante

una investigación de campo.

Desarrollar los nuevos Procedimientos para el control de los insumos productivos de

la empresa Agrochemical.

8

Hipótesis

Rediseñar los procedimientos del control de inventario logrará un óptimo nivel y

manejo apropiado de los insumos productivos.

Variables:

Dependiente: Un óptimo control y manejo de los insumos productivos.

Independiente: Rediseñar los procedimientos del control de inventario.

Justificación e importancia de la investigación

Debido a la globalización que abarca competitividad, producción y posicionamiento en

mercados tantos nacionales como internacionales, es necesario diseñar procesos que permitan

alinearnos con este entorno y a la vez nos permitan controlar, regularizar y normalizar los

inventarios y de esta manera minimizar los problemas existentes y de gran relevancia dentro

de la organización y así poder contribuir al logro de los objetivos.

Para la realización de este proyecto, es necesario la determinación de una metodología

de análisis a aplicarse, la cual nos permitirá determinar de modo adecuado una propuesta;

debido a la complejidad del tema en cuestión, nos hemos basado en algunos métodos tales

como:

Método lógico deductivo, Es la aplicación de los principios descubiertos a casos

particulares, lo cual lo realizaremos a través de datos e históricos. El papel de la deducción es

doble: Primero consiste en encontrar principios desconocidos, a partir de los conocidos.

También sirve para descubrir consecuencias desconocidas, de principios conocidos.

9

El método Hipotético Deductivo, el cual propone una hipótesis como consecuencia de

las inferencias del conjunto de datos que se recolectaran y a la forma de trabajo; En el

presente caso se planteará la hipótesis mediante un procedimiento inductivo y en segundo

caso mediante procedimientos deductivos. Se utilizará la vía de inferencias lógico deductivas

para arribar a conclusiones particulares a partir de la hipótesis y que después se puedan

comprobar experimentalmente.

El método de Inducción Científica, se estudiarán los caracteres y conexiones

necesarios del objeto de investigación, relaciones de causalidad. Este método se apoya en

métodos empíricos como la observación y la experimentación.

La observación, para el desarrollo de esta tesis la recopilación de la información se lo

realizo mediante esta técnica la cual consiste en observar atentamente el fenómeno, hecho o

caso, tomar información y registrarla para su posterior análisis, el cual fue realizado durante

la operación de trabajo.

El Modelo Explicativo, Consistirá en la comprobación de cómo se conectan las

variables para buscar algún tipo de explicación del fenómeno el cual es efecto de estudio, y

de ese modo contrastar o demostrar nuestra hipótesis; nos ayudara a entender el porqué de

esta problemática con el propósito de describirlos, e interpretarlos.

A través de esta investigación lograremos minimizar el impacto dentro del área

financiera, así como lograremos un control adecuado el cual nos permitirá alinearnos con los

objetivos de la empresa, niveles óptimos de stock y mejor rentabilidad.

10

Capítulo I

Marco teórico

1.1. Antecedentes del estudio.

Aunque actualmente el término inventarios es ampliamente utilizado en el ámbito

empresarial, no siempre fue así. El origen de dicho término nace desde la época de los

egipcios, donde era necesario almacenar alimentos en gran volumen para soportar largas

temporadas de sequía y poder alimentar al pueblo, surgiendo así la necesidad de llevar un

registro que permita la distribución adecuada de los alimentos que se tenían guardados. En lo

que a América respecta, los inventarios surgen a partir de los años 2500 A.C. cuando los

Incas crearon un instrumento que denominaron como “Quipu”, mismo que servía para llevar

registros, realizar censos, contabilizar cosechas y productos generados de la actividad minera.

Cuando estaba por finalizar la década de los años 50´s, surgieron los sistemas para

control de inventarios a partir del nacimiento de las computadoras, hecho que para los

negocios era una oportunidad de crecimiento y actualización para mejorar la operatividad

diaria. En Ecuador lo usual antes de la aparición de los inventarios era que los negocios

acumularan los productos en bodegas que normalmente estaban ubicadas en la parte trasera

del establecimiento, lo cual obligaba a los empleados a desplazarse para encontrar los

productos que solicitaba el cliente, sin conocer a ciencia cierta si el producto existía en

bodega o no (Marquéz, 2015).

11

Sin embargo, a medida que ha transcurrido el tiempo y con el peso de la búsqueda de

un mayor nivel de competitividad, las organizaciones se han visto en la necesidad de

implementar cambios para afrontar de mejor manera los desafíos del mercado, entre ellos,

buscar métodos más eficientes para el manejo de inventarios. La real academia española

define como inventario al “asiento de bienes y demás cosas pertenecientes a una persona o

comunidad, hecho con orden y precisión”, por lo tanto, se lo puede catalogar también como el

recuento de las existencias físicas y su respectiva comprobación con las existencias que han

sido registradas.

Para (Sierra Mantuano, 2012), en su trabajo de titulación denominado “Propuesta de

mejora de procedimientos para el control de inventarios aplicados en la empresa Vanidades

S.A.” expone que el hecho de considerar a un elemento como existencias no depende de la

naturaleza o características de bien en sí, sino de la función que éste tiene dentro de la

compañía; es decir, del rol que tiene dentro de su operatividad. Los inventarios por lo tanto,

se catalogan como el conjunto de bienes almacenables que tiene una organización y que los

destina a la venta o al consumo para el ciclo productivo.

(Cabriles, 2014) en su trabajo de investigación llamado “Propuesta de un sistema de

control de inventario de stock de seguridad para mejorar la gestión de compras de materia

prima, repuestos e insumos de la empresa Balgres C.A.”, menciona que una de las funciones

más relevantes que tienen los inventarios dentro de una compañía es la protección de precios,

para lo que se precisa planificar las compras y efectuarlas en momentos de oportunidad para

la empresa donde se pueden evitar costos de inflación o aprovechar descuentos por volumen

de compra o promociones donde la adquisición de estos bienes representan reducción de

costos para la empresa sin descuidar la calidad del producto.

12

(Loja Guarango, 2015), realiza un aporte al tema mediante su trabajo de titulación

“Propuesta de un sistema de gestión de inventarios para la empresa Femapre Cía. Ltda.” pone

en manifiesto que la gestión de inventarios debe necesariamente ser controlada mediante

sistemas eficaces ya que es así que la empresa puede contar con la disposición de productos

para la venta posterior, caso contrario incurriría en costos innecesarios que perjudicarían el

negocio.

1.2. Fundamentos teóricos

1.2.1. Inventarios

El inventario puede interpretarse como la cantidad de artículos que se encuentran almacenados en espera de ser utilizados. Los inventarios surgen por la diferencia entre el tiempo y la localización de la demanda y el abastecimiento, es decir, ellos se utilizan como amortiguadores entre la oferta y la demanda. Toda organización debe, por tanto, contar con inventarios para garantizar la continuidad del proceso productivo o para satisfacer la demanda de sus clientes (Guerra & Valdés, 2014, pág. 7).

Los inventarios pueden definirse como un elemento de gran importancia dentro de

cualquier tipo de empresa, sea ésta de producción, comercialización o de servicios, ya que

entre otras cosas, garantizan la continuidad de la actividad principal que realizan, por lo que

la gestión de inventarios debe llevarse a acabo de manera eficiente y priorizando las

necesidades de la empresa en cuanto a cobertura de demanda y también en lo que respecta al

aspecto financiero.

(Escudero Serrano, 2015) Define como inventario al informe que expone de forma detallada

una lista de productos, que pueden ser materiales, suministros, mercancías o demás, con los

13

que cuenta la empresa y que se encuentran debidamente clasificados de acuerdo a diferentes

categorías, y que tiene como objetivo principal dar a conocer la cantidad real y exacta de los

materiales para poder verificar que lo almacenado coincida con lo registrado en libros.

Las empresas dedicadas a actividades de producción reconocen como inventarios a la

materia prima, producto en proceso, productos terminados, etc.; mientras que en las empresas

comerciales por lo general constituyen los productos que están disponibles para la venta. No

obstante, existe un elemento que se encuentra directamente asociado a los inventarios, y es el

costo, ya que el hecho de mantener productos en inventario representa para la compañía una

parte de su capital que se encuentra inmovilizado hasta que se le da uso.

Los inventarios son activos. Un activo es un recurso controlado por la entidad como resultado de sucesos pasados, del que la entidad espera obtener, en el futuro, beneficios económicos (NIIF, 2016). Es por ello que se deben establecer métodos de valoración de inventarios, y sistemas

de control que faciliten su gestión dentro de la empresa. Entre las funciones que se les asigna

a los inventarios están la capacidad para responder a las fluctuaciones de la demanda, siempre

y cuando se haya establecido un stock mínimo y máximo de forma eficaz.

La importancia que tienen los inventarios dentro de una organización radica

básicamente en que facilita el diagnóstico de si los datos que posee la empresa en sus registro

coincide con la cantidad real de recursos que tienen en bodega, y tomando en consideración

que las ventas de una compañía, sea ésta comercial o industrial, depende en gran medida de la

cantidad de stock que se tenga en almacén, pues se hace indispensable contar con un

adecuado sistema de control de inventarios (Guerrero Salas, 2011).

En caso de que una empresa comercial no cuente con un stock mínimo de mercaderías,

por ejemplo, puede incumplir con el despacho de productos a sus clientes o perder ventas en

14

los puntos de distribución; mientras que en las empresas industriales o manufactureras, la

importancia de inventarios es mucho mayor porque la falta de materia prima en stock puede

paralizar el proceso productivo dejando a la empresa pérdidas en cadena. Por otra parte, si

una empresa mantiene excesos en la cantidad de inventarios, el costo de mantenimiento

puede generar importantes cargas en los costos totales mermando las ganancias que tienen la

empresa, por lo que es de vital importancia contar con un manejo eficiente de los inventarios.

1.2.2. Sistema de inventarios

(Guerra & Valdés, 2014), asegura que los sistemas de inventarios están necesariamente

constituidos por cuatro elementos principales: la demanda, suministro, almacenamiento y los

costos. El autor manifiesta que a pesar de las diversas características que puedan tener los

bienes sujetos a inventarios, dichos elementos siempre estarán presentes en su control y

manejo. A continuación se establecen algunas precisiones sobre cada uno de ellos:

La Demanda.- El comportamiento de la demanda es un elemento esencial cuando de

inventarios se habla, ya que es en función de ella que se debe determinar el nivel de

rotación o el flujo de inventario, así como los stocks que maneja la empresa. La

demanda en este caso se clasifica en dos segmentos principales:

o Demanda independiente o dependiente.- Se considera como demanda

independiente a la que está influenciada por las condiciones del mercado y se

la vincula con los productos terminados ya que es usual en las empresas de

tipo comercial; mientras que la demanda dependiente es la que tiene que ver

con productos que son utilizados en la fabricación de un nuevo bien, y se suele

aplicar en las empresas manufactureras o de producción.

15

o Demanda determinista o demanda probabilista.- Este es un segmento de

clasificación aplicado a la demanda independiente. La demanda determinista

se da cuando la empresa conoce con exactitud el nivel de demanda que tendrá

el producto en un periodo establecido; mientras que la demanda probabilista se

aplica para productos cuya demanda es incierta y está sujeta a variabilidad.

El Suministro.- Se conoce como suministro a la cantidad de productos que se recibe

y la forma o modalidad en la que son recibidos por parte de la empresa, motivo por el

que los proveedores juegan un rol fundamental en ese aspecto, debido a que ellos

definen las ofertas, condiciones, plazos de pago y demás factores de negociación con

la compañía.

El Almacenamiento.- El almacenamiento no solo implica el espacio físico donde se

guardaran los productos correspondientes al inventario de la empresa, sino también

las diferentes condiciones que de él se generan, tales como las limitaciones que tenga

el lugar, si cumple o no con las condiciones que requieren los productos para asegurar

su calidad y propiedades, así como el manejo que se les dé mientras permanezcan allí,

el tipo de mecanismo que se utilice para clasificarlos y almacenarlos, entre otros

aspectos.

Los costos.- Los costos juegan un papel importante en el manejo y control de

inventarios dentro de la organización, entre otras cosas porque representa recursos

inmóviles almacenados hasta que se requiera de su uso. Los costos relacionados con

el sistema de inventarios son los siguientes:

16

o Costos de adquisición.- Se denomina de tal manera al costo que implica

fabricar una unidad de producto.

o Costos de preparación de un lote.- Es el costo de producir un lote de un

producto dado o en su defecto el costo de los ajustes que se realizan en el

proceso productivo para fabricar un lote específico.

o Costos de conservación.- Este tipo de costo está relacionado con la

permanencia de un producto en el inventario durante un determinado periodo

de tiempo.

o Costos por faltantes.- Es aquel costo en el que la empresa incurre al no poder

satisfacer las exigencias de la demanda en un momento determinado y suele

generarse cuando no se cuenta con los productos que el cliente busca.

Durante cada periodo contable mensual, la empresa debe distribuir los costos de la

mercancía que se ha adquirido entre dos rubros principales: el costo de productos vendidos y

el costo de los productos que aún siguen almacenados o en inventario final. Es así que existen

dos sistemas de inventarios principales que son el periódico y el perpetuo.

El sistema de inventario periódico es un sistema que calcula el costo de artículos vendidos restando el valor del inventario final (que se determina por conteo físico) valorizado por identificación específica, PEPS, UEPS, promedio ponderado del inventario inicial más las compras al final de cada periodo (Jiménez & Espinoza, Costos Industriales, 2011).

El sistema de inventario perpetuo es un sistema que mantiene un registro, continuo y diario de los movimientos de los inventarios y del costo del artículo vendido costeado, ya sea por identificación específica, PEPS, UEPS, o promedio ponderado (Jiménez & Espinoza, Costos Industriales, 2007).

17

El sistema de inventario periódico es también conocido como sistema de costos

incompletos y se da cuando no es posible establecer un costo unitario exacto, por lo que se

requiere emplear un conjunto de cuentas acumulativas durante el ejercicio contable, además

del recuento de existencias de materiales, productos semi terminados y productos

terminados. En el ámbito administrativo contable es usual que se busquen alternativas

prácticas para el registro de inventarios, por lo que generalmente se identifica un sistema de

inventario completo con el uso de inventarios perpetuos y un sistema incompleto con el uso

de inventario periódico.

1.2.3. Tipos de inventarios

(Soriano, 2011), manifiesta que existen varios tipos de inventario, dependiendo de la

naturaleza de la empresa u organización, pero en general los más usuales son los siguientes:

Inventario de materia prima.- Este tipo de inventarios está compuesto por

materiales que están dispuestos para sufrir una transformación dentro del proceso

productivo antes de ser considerados como unidades de productos.

Inventario de productos semielaborados.- Denominados también como

componentes, son artículos manufacturados que deben incorporarse a un producto

mayor para obtener el bien final que se expenderá al mercado.

Inventario de empaques.- Como su nombre lo indica, en esta sección se encuentran

todos aquellos artículos que se utilizan para empaquetar el producto terminado o que

sirven como protección del mismo en función de preservar sus características.

18

Inventario de consumibles.- Son los bienes que, a pesar de no ser incorporados al

producto terminado, son necesarios para llevar a cabo su fabricación.

Inventario de Producto terminado.- Se conforman por el producto final que la

empresa obtiene para satisfacer las necesidades de sus clientes.

Inventario estacional.- Es aquel que se genera a partir de la acumulación de los

productos en ciclos de baja demanda por parte del mercado y que sirven para cubrir

los periodos de demanda alta, y es usual que se de este tipo de inventarios cuando la

demanda que maneja una empresa es estacional.

1.2.4. Métodos de Valoración de Inventarios

PEPS

El método PEPS, cuyas siglas indican “primero en entrar primero en salir” es aquel que

establece que el inventario que fue adquirido primero es el que tiene que venderse en primera

instancia, de tal forma que el inventario final tiene facilidad para valorizarse de acuerdo a

precios recientes en el mercado por lo que no se genera un desfase relevante en cuanto a

costos de adquisición. El método PEPS está fundamentado en el principio que dice que los

costos de materiales deben necesariamente ser cargados al ciclo productivo de acuerdo al

orden de adquisición y al precio original en que fue comprado.

UEPS

Como sus siglas lo indican, este método indica que en cuanto a productos de inventario

“el último en entrar es primero en salir”, por lo que las empresas que aplican el método UEPS

utilizan para su ciclo productivo en primera instancia los últimos productos que se

19

adquirieron para inventario, por lo tanto, el inventario final en este caso es valorado al precio

más antiguo que exista en la empresa y el costo de productos vendidos al costo más reciente.

Promedio Ponderado

Es el método que considera un punto medio entre los anteriores expuestos, y en este

método se calcula el valor del inventario final sumando tanto el inventario inicial como el

valor de las compras realizadas y el resultado se divide para dos, de tal forma que se obtiene

un promedio ponderado que será el valor del inventario final.

1.2.4. Control de Inventarios

El control de inventarios es una gestión que las empresas realizan con el fin de

establecer presupuestos o pronósticos de ventas, y poder determinar costos de inventarios,

compras producción, entre otros. Tomando en cuenta que los inventarios se consideran como

una inversión que realiza la empresa, éstos deben ser manejados de forma eficiente y llevar

sobre ellos un control estricto para evitar el incremento de cualquier tipo de costos.

Existen varios métodos para lograr un control eficiente de inventarios; sin embargo la

aplicación de cualquiera de ellos dependerá estrictamente de las necesidades de la empresa,

sus características y sobre todo el tipo de actividad principal que desarrolle la organización.

Por lo tanto, la elección del método de control dependerá de la complejidad de las

operaciones que realice la empresa primordialmente. Entre los métodos más usuales se

encuentran los siguientes:

El sistema ABC

El modelo básico de cantidad económico de pedido (CEP)

20

Punto de Reorden

1.2.4.1. Sistema ABC

El sistema de Clasificación ABC, catalogado también como Análisis de Pareto,

fundamenta su proceder en el principio de la ley 20/80, misma que hace referencia a que el

20% de los productos generan el 80% de las ventas de una empresa. Al momento de aplicar

dicho principio al inventario, implica que el 20% del stock genera el 80% de las

expediciones, de tal manera que se deben establecer tres categorías: A, B, y C, y

almacenarlos de acuerdo a esa segmentación en sitios diferentes (Escudero Serrano, 2015).

La categoría A se encuentra estructurada por el 20% de los artículos almacenados, pero

debido a que la actividad de ellos es bastante dinámica, representan el 80% de las salidas. Es

debido a ello que los productos o mercancías almacenadas en la zona A están considerados

como una zona de alta rotación y su ubicación debe tener fácil acceso para realizar su salida

en el menor tiempo posible.

La categoría B está compuesta por el 30% de los artículos que conforman el inventario,

y en cuanto a salida se refiere constituyen el 15% de la actividad de la bodega o almacén.

Este segmento está catalogado como zona de rotación media, debido a que su frecuencia de

salida es menor a la de clase A.

La categoría C se encuentra constituida por el 50% de los productos del inventario; sin

embargo es la que menos movimiento tiene dentro de la empresa por lo que solo representa el

5% del total de salidas. Los artículos que integran este segmento conforman la zona de

21

rotación baja, y no necesitan tener un espacio físico de gran accesibilidad ya que no son

usualmente buscados con mucha frecuencia.

Tabla 2. Nivel de control en el sistema ABC

Categoría % del producto % del valor Control

Clase A 20% 80% Minucioso

Clase B 30% 15% Moderado

Clase C 50% 5% Mínimo

Nota. Tomado de Escudero (2015) 1.2.4.2. Método Cantidad Económica de Pedido (CEP)

Es el método más aplicado para determinar la cantidad de pedido óptimo que se debe

realizar, y suele ser efectivo para llevar el control de los productos que conforman la

categoría A de las empresas, debido a que considera varios costos operacionales y

financieros, además de establecer la cantidad de pedido que logra reducir los costos del

inventario total. Este método es conocido también como Modelo de Lote Económico, e

implica los siguientes aspectos:

Se utiliza cuando la demanda se conoce con exactitud, es constante y uniforme.

Se debe conocer el plazo de entrega y debe ser constante.

El producto se compra en lotes del mismo tamaño o volumen y al mismo tiempo; es

decir, son productos que se adquieren e ingresan al inventario al mismo tiempo.

Los únicos costos variables que pueden existir son el costo de pedido y el de

mantenimiento.

Los pedidos se realizan para evitar la escasez.

22

El método Cantidad Económica de Pedido implica el análisis de tres aspectos

fundamentales:

1. Costos básicos

Sin considerar el costo real de los productos adquiridos para inventarios, los costos que

éstos originan pueden dividirse en tres grupos básicos: los costos de pedido, costos de

mantenimiento y costo total. El costo de pedido incluye todos y cada uno de los gastos

administrativos que genera el hecho de recibir un pedido, tales como el costo de elaborar una

orden de compra, establecer límites resultantes, comparar el pedido contra factura, etc.

El costo de mantenimiento se enfoca en los valores que se producen a partir de

mantener un artículo en inventario durante un tiempo establecido, y pueden ser valorados en

términos monetarios tanto por unidad como por periodo; entre estos costos se encuentran por

ejemplo los de almacenaje, seguro, obsolescencia o deterioro. Por otra parte, los costos

totales son el resultante de la suma del costo de pedido y el costo de inventario, y tienen

como objetivo determinar el monto de pedido que minimice el costo total de inventario.

2. Método Gráfico

Como se mencionó anteriormente, el sistema de control CEP tienen como finalidad

primordial determinar el monto de pedido que minimice en la medida de lo posible el costo

total del inventario, por lo que el método gráfico es de gran utilidad ya que permite

representar de forma gráfica los montos de pedidos (ubicado en el eje x) y los costos

(ubicados en el eje y), estableciendo visualmente el costo total mínimo que se debe

23

representar con un punto señalado con las iniciales CEP. Este punto se localizará

específicamente donde se corta la línea de costo de pedido y la de costo de mantenimiento.

3. Método analítico

Mediante el método analítico se puede formular la ecuación que permite determinar el

costo total. En primera instancia se debe establecer la ecuación para conocer el costo de

pedido y el costo de mantenimiento de inventario, tal como se muestra a continuación:

Tabla 3. Ecuación para determinar el costo de pedido

Términos Descripción

CO Costo de ordenar un pedido

CH Costo de conservación /unidad / tiempo

CT Costo total de inventario

D Demanda de un periodo de tiempo determinado

L Tiempo de entrega en días

Q Cantidad que se pide o tamaño de lote

Para aplicar dicha ecuación se debe considerar que la demanda y el costo de

conservación deben necesariamente estar en la misma escala de tiempo. Entonces, aplicando

el cálculo diferencial o por el comportamiento de ambos costos donde el mínimo estará donde

ambos se iguales, se soluciona el modelo y el costo total alcanza su valor mínimo mediante la

fórmula presentada previamente.

24

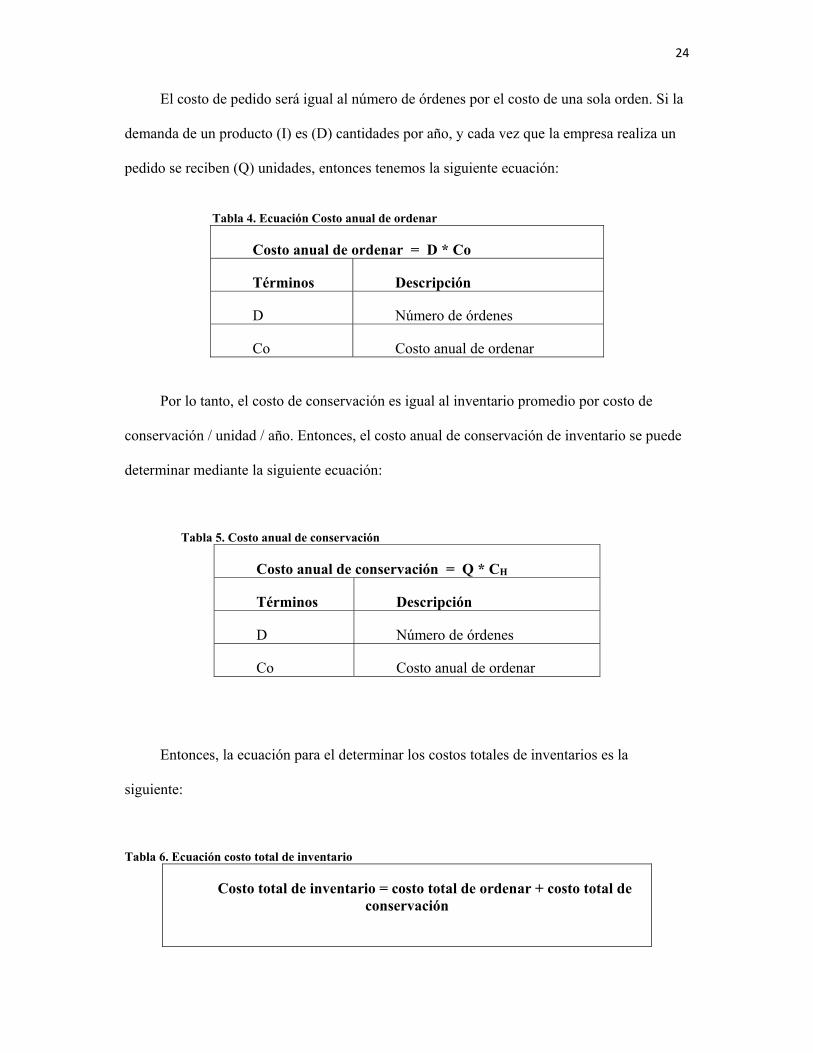

El costo de pedido será igual al número de órdenes por el costo de una sola orden. Si la

demanda de un producto (I) es (D) cantidades por año, y cada vez que la empresa realiza un

pedido se reciben (Q) unidades, entonces tenemos la siguiente ecuación:

Tabla 4. Ecuación Costo anual de ordenar

Costo anual de ordenar = D * Co

Términos Descripción

D Número de órdenes

Co Costo anual de ordenar

Por lo tanto, el costo de conservación es igual al inventario promedio por costo de

conservación / unidad / año. Entonces, el costo anual de conservación de inventario se puede

determinar mediante la siguiente ecuación:

Tabla 5. Costo anual de conservación

Costo anual de conservación = Q * CH

Términos Descripción

D Número de órdenes

Co Costo anual de ordenar

Entonces, la ecuación para el determinar los costos totales de inventarios es la

siguiente:

Tabla 6. Ecuación costo total de inventario

Costo total de inventario = costo total de ordenar + costo total de conservación

25

Costo anual de inventarios CT = D*Co + Q* CH

1.2.4.3. Método Punto de Reorden

El punto de Reorden hace referencia a la determinación de la cantidad de inventario que

la empresa debe mantener, la fecha en que se deben colocar las órdenes y la cantidad de

unidades que se deben ordenar en cada ocasión. Este método nace por la necesidad de

establecer un punto de renovación de pedidos, y para administrar eficientemente los

inventarios se debe analizar las veces que se rota para verificar si es necesario incrementar o

reducir la inversión promedio que se realiza. Para ello se requiere aplicar la siguiente

ecuación:

Tabla 7. Punto de Reorden

Punto de Reorden = intervalo para recepción en días x utilización diaria

(Plazo de entrega) ( Demanda diaria)

R = DL

Días trabajados

1.2.5. Rotación de inventarios

Uno de los aspectos más importantes dentro de la gestión de inventarios es el cálculo

de su rotación, y para ello se utiliza una de las razones financieras más conocidas dentro del

ámbito contable. Esta razón es considerada como una prueba de liquidez, debido a que la

cuenta que es base del análisis es parte del activo circulante (que es clasificado de acuerdo al

grado de liquidez que poseen sus cuentas), y para ello la fórmula a utilizar es la siguiente:

26

Tabla 8. Fórmula de rotación de inventarios

Rotación de inventarios = Costo

Inventario

Al aplicar esta fórmula es resultado estará expresado en el número de veces que rota el

inventario; es decir, las veces que entró y salió la mercancía o productos. La rotación de

inventarios puede calcularse de forma mensual, trimestral, anual o con la periodicidad que la

empresa requiera, pero para cada caso hay que considerar los costos del periodo que se elija,

aunque por lo general el periodo más utilizado es el mensual.

Mientras mayor sea el número de rotaciones mejor gestión de inventarios será el que

realiza la empresa ya que implica que el tiempo que permanece la mercadería o inventarios

en almacén es menor; mientras que cuando la rotación es menor o baja, significa que más

tiempo se tarda la empresa en convertir las existencias de inventarios en dinero efectivo,

sumado a ello el costo que tiene el hecho de mantener en el almacén los productos (Herrero

Conesa, 2013)

1.2.6. Procedimientos

(Russo, 2011), define como procedimientos a la forma detallada y guiada por una

secuencia en la que dos o más personas realizan un trabajo o actividad determinada dentro de

una empresa u organización. Si bien es cierto, muchos negocios cuando inician sus

actividades, sobre todo las pequeñas y medianas empresas, no cuentan con procedimientos

documentados sino que realizan sus actividades laborales de forma empírica y dando a los

empleados órdenes de forma verbal.

27

Sin embargo, a medida que la empresa va creciendo sus actividades también se amplían

y se diversifican, hecho que hace cada vez más complicado el hecho de dar indicaciones

verbalmente, y es allí donde surge la necesidad de establecer procedimientos específicos para

cada área funcional. De no ser así usualmente se incurre en errores tales como la duplicidad

de tareas o la omisión de las mismas, así como el desviamiento del logro de objetivos

organizacionales.

Al contar con procedimientos definidos los directivos cuentan con la seguridad de que

sus empleados van a desarrollar sus labores de forma estandarizada y secuencial, limitando la

posibilidad de cometer errores en las actividades encomendadas. Esto a su vez implica que se

ahorren otros recursos como por ejemplo el tiempo que pasan los supervisores de área

vigilando que se cumplan adecuadamente las tareas.

Es usual que los procedimientos muchas veces sobrepasen el alcance que poseen; es

decir, que tengan algún tipo de relación influencia no solo en las áreas para las que fueron

creados sino en las demás, ya que en realidad todos están vinculados con otros

departamentos. Como ejemplo se puede citar el manejo de inventarios, ya que a su vez está

relacionado con el área de compras, y también con el departamento de producción, etc.

1.2.7. Manual de Procedimientos

(Díaz, 2011) Considera que los manuales de procedimientos son herramientas que

facilitan la planeación en una organización, y que éstos documentos sirven como una guía

para ejecutar procesos operativos o administrativos catalogados como esenciales para mejorar

la eficiencia en la ejecución de funciones. Además se los puede definir como instrumentos de

28

gran importancia debido a que garantizan la realización de las tareas de forma secuencial y

ordenada.

Además de dar la posibilidad de asegurar el alcance de la eficiencia en el desarrollo de

las actividades laborales, los Manuales de Procedimientos sirven como un canal de

comunicación que les permite a los involucrados (empleados, jefes medios y directivos),

transmitir la información desde los cargos más altos de la empresa hasta los empleados de

cada área funcional de la organización, teniendo como ventaja adicional el hecho de que la

información no sufre alteraciones en ningún momento del proceso ya que está plasmada en

un documento físico.

Por lo tanto, los empleados estarán en condiciones de acceder a dicha información para

estar al tanto de las limitaciones y alcances de sus funciones, de las responsabilidades que les

han sido encomendadas por la empresa y de la forma en que deben ejecutarlas. Incluso, el

Manual de Procedimientos les da la posibilidad de constatar cualquier duda en caso de

olvidar algún paso específico del proceso, hecho que por ende les ahorra tiempo en consultar

a sus jefes directos sobre el tema.

Otra forma en que se suele catalogar el manual de procedimientos dentro del contexto

de la administración es como un documento de fácil manejo debido a que éste incluye varios

elementos a través de los cuales se pone en manifiesto la estructura orgánica de la institución,

y mediante él los empleados pueden conocer a ciencia cierta el nivel jerárquico de los jefes

y del resto del personal de la empresa. También se puede mencionar que en el documento se

plantea la secuencia sistemática con la que se deberá realizar cada actividad a de acuerdo al

cargo, área funcional, y proceso al que pertenezca.

29

Gráfico 2. Fases para diseñar un Manual de Procedimientos

Tomado de: (Dirección General de Programación, Organización y Presupuesto, 2012)

1.2.8. Flujogramas

Los Flujogramas, catalogado por algunos autores como diagramas de flujo, son

indispensables para exponer de forma gráfica el desarrollo de procedimientos específicos

dentro de un departamento o en general en una empresa. Mediante estas herramientas

administrativas, los directivos pueden conseguir que sus empleados ahorren tiempo en

comprender la forma en que tienen que desempeñar sus actividades.

Son varias las funciones que los diagramas de flujo tienen en una empresa, pero entre

las más relevantes se encuentran:

Detallar las diferentes etapas de las que se compone un proceso y comprender la

forma en que funcionan.

Brindar el soporte que requiere para el desarrollo de los respectivos procesos.

Alcance del procedimiento

Obtención información relacionada

Análisis de datos obtenidos

Elaboración de procedimientos

Monitoreo y supervisión de la implementación

30

Provee de manera gráfica, la explicación sobre la forma en que se genera el producto

de la compañía.

Implica la planificación, verificación y en los casos pertinentes el rediseño de los

procesos internos en fin de proporcionar un mayor valor (Russo, 2011).

El éxito de un flujograma depende de la facilidad con la que se grafiquen las

actividades y su respectiva secuencia, pero para ello es indispensable que se utilicen los

símbolos adecuados para cada tipo de actividad. En la tabla que se expone a continuación se

detalla la simbología básica que se utiliza para diseñar un flujograma de procesos:

Tabla 9. Simbología utilizada para diseñar flujogramas

SÍMBOLO DESCRIPCIÓN

Es utilizado para narrar la forma en que se ejecuta una determinada actividad.

Es empleado para manifestar una decisión dentro del proceso, y de éste símbolo se desprenden dos opciones según la decisión que se tome.

Se utiliza para indicar el inicio o el fin de un proceso.

Son conocidos como conectores y sirven para vincular una actividad a otra o representar el setido del flujo.

Es empleado como indicador de continuidad cuando el flujo debido a su tamaño no entra en una sola página, y continúa a la siguiente.

Indica que de esa actividad se desprende un documento soporte.

31

1.3. Marco Referencial

Agrochemical es una empresa que se fundó en el año 1987 y que desde entonces ha

venido sosteniendo un crecimiento dentro del sector agroquímico ecuatoriano, desempeñando

sus actividades productivas en la planta que posee en el cantón Durán, hecho que genera

grandes facilidades para el acceso a la importación de materias primas necesarias así como

para la exportación de sus diversos productos.

La empresa actualmente cuenta con tecnología de punta, un soporte técnico de alta

calidad y una amplia gama de productos que ofrece al mercado nacional e internacional,

siendo la pionera en la exportación de agroquímicos desde el año 1996 y manteniendo dicho

lugar privilegiado hasta la época actual. Las líneas de productos que maneja la empresa son

las siguientes:

Fertilizantes

Fungicidas

Herbicidas

Insecticidas

Coadyuvantes

La empresa está definida por departamentos, y se ha considerado necesario exponer el

número de personas que laboran en cada uno de ellos ya que servirán como base para el

desarrollo del estudio, sobre todo en lo que respecta a la recolección de datos:

Tabla 10. Departamentos de la empresa

CENTRO DE COSTOS N° Personas

ABASTECIMIENTO 5

ADMINISTRACION GENERAL 2

ADMINISTRATIVO FINANCIERO 2

32

ALMACEN DE MATERIALES 6

ASEGURAMIENTO Y CONTROL DE LA CALIDAD 3

COMUNICACION 1

CONTABILIDAD 5

CONTRALORIA 3

COORDINACION DE SERVICIOS 1

CREDITOS Y COBRANZAS 2

DESARROLLO COMERCIAL 12

GESTION DE OPERACIONES 1

GESTION DE PROCESO 4

GESTION DE TALENTO HUMANO 5

GUAYAS NORTE 1

GUAYAS SUR 1

INNOVACION Y DESARROLLO 2

LABORATORIO 5

LOGISTICA DISTRIBUCION 7

LOS RIOS NORTE 1

LOS RIOS SUR 1

MANTENIMIENTO 4

NAVE 1 HERBICIDAS F 12

NAVE 2 FUNG-INSEC-FERT F 30

ORNAMENTALES 1

PLANIFICACION 1

REGISTROS Y MARCAS DE PRODUCTOS 4

SANTO DOMINGO 1

SEGURIDAD Y SALUD OCUPACIONAL 2

SERVICIO AL CLIENTE 4

SERVICIOS GENERALES KM 1.5 2

SIERRA CENTRO 1

SIERRA NORTE 1

SISTEMAS INFORMATICOS 3

Total general 136

33

1.4. Conceptualización de términos básicos

Stock de seguridad.- Se crea para evitar la falta de existencias durante el plazo de

aprovisionamiento.

Stock óptimo.- Se encuentra constituido por los productos que facilitan cubrir las

previsiones óptimas de ventas.

Stock de especulación.- Es aquel que se adquiere para hacer frente a una variación

esperada de la demanda, suministro o precio.

Sobrevaloración.- Consiste en valorar un bien por encima de su valor real o de

mercado.

Infravaloración.- Es aquella valoración que se realiza por debajo del valor real de un

bien o producto.

1.5. Variables de investigación

Variables:

Dependiente: Un óptimo control y manejo de los insumos productivos.

Independiente: Rediseñar los procedimientos de gestión de inventario.

34

1.6. Operacionalización de las variables

Tabla 11. Operacionalización y categorización de las variables

Variables

Conceptualización

Dimensión

Indicadores

Instrumento

Independiente Rediseñar los procedimientos de gestión de inventario

Manejo eficiente del inventario de una organización que implica su adquisición adecuada, almacenamiento, rotación, etc.

Procedimientos de orden de compra Procedimientos de almacenamiento

Procedimientos de control Procedimientos de entregas Métricas de inventarios

Personal responsable

Capacitación del personal

Proceso actual

Tamaño de la orden producción Eficacia Eficiencia Productividad

Nómina de empleados

Encuesta Capacitación Periódica

Proyección de la producción

Rotación del Inventario Exactitud del inventario

35

Dependiente Un óptimo control ymanejo de los insumproductivos.

Conjunto de actividades o métodos aplicados para llevar a cabo un proceso determinado.

Mejora en los procesos de compra Mejora en los procesos de almacenaje Sistema de Control Métodos y procedimientos de entrega Reestructuración de funciones

Manejo de negociación con proveedores Efectividad y ordenamiento del inventario

Nuevo procedimiento

Salidas de inventarios. Normalización y estandarización de las actividades

Lead Time On Time – In Full Cantidad Económica de pedido

Rapidez de la toma física

Roturas de inventarios

Tiempo de reposición Frecuencia de toma física Toma física de inventario por SKU Rapidez en las entregas M Reducción de tiempo de proceso Reducción de costes

36

Tabla 12. Categorización de las variables operacionalizadas

Variable

Descripción

Nivel de Medición

Rediseño de

procedimiento

Control de

inventarios

Establecer nivel óptimo de

pedidos

Cuantitativa

Rotación Cuantitativa

Verificación

Cuantitativa

Procedimientos

Sistematización de

actividades

Cualitativa

Documentar procedimientos Cualitativa

Asignar responsables Cualitativa

37

CAPÍTULO II

DIAGNÓSTICO DEL ESTADO ACTUAL DE LA PROBLEMÁTICA QUE SE

INVESTIGA

2.1. Explicación de los resultados obtenidos mediante los métodos aplicados