38687 2 HR - Freddie Mac · En esta diapositiva encontrará listadas, muchas de las ... y pedirles...

30

Module 9 Module 9: Restoring Your Credit 532 Module 9: Restoring Your Credit

Transcript of 38687 2 HR - Freddie Mac · En esta diapositiva encontrará listadas, muchas de las ... y pedirles...

Mod

ule

9Module 9: Restoring Your Credit532

Module 9:Restoring Your Credit

Mód

ulo

533Módulo 9: Reparando su crédito9

Módulo 9:Reparando su crédito

9The primary purpose of this module is two-fold. It will help to prepare you for the unexpected byoffering some tips on how to most effectively deal with financial difficulties.

Additionally, if you have experienced financial difficulties or credit problems either in the past or atpresent, this module will provide several useful tools to help you to build back your credit andcredit rating.

Consumer Workbook Materials for Module 9: Restoring Your Credit

� Tips for Coping With a Financial Crisis (page 282)� Fraudulent Use of Your Credit (page 284)

These materials are also available in Su crédito, su casa y su futurofor Module 9: Restoring Your Credit

� Tips for Coping with Financial Crisis (page 104)

Module 9 Introduction

Module 9: Restoring Your Credit534

9Este módulo tiene un doble propósito. Primero, le ayudará a prepararse para lo inesperado,ofreciéndole consejos sobre cómo manejar sus dificultades financieras.

Segundo, si usted ha tenido dificultades financieras o problemas de crédito en el pasado, o lostiene en la actualidad, este módulo le brindará ciertas estrategias útiles para que pueda repararsu crédito y mejorar su puntuación de crédito.

Materiales del Manual de trabajo para el consumidor correspondientes al Módulo 9: Reparando su crédito

� Consejos para sobrellevar una crisis financiera (página 283)� Uso fraudulento de su tarjeta de crédito (página 285)

Estos materiales también se encuentran en Su crédito, su casa y su futurocorrespondientes al Módulo 9: Reparando su crédito

� Consejos para sobrellevar una crisis financiera (página 105)

Módulo 9 Introducción

535Módulo 9: Reparando su crédito

9If you remember in Modules 1 and 6, we discussed some of the items that may negativelyimpact your credit history. You will find most of the same primary causes listed on this slide.

As you know, life can be full of surprises. How many times have you wondered when somethingbad is going to happen because everything in life seems to be going too well?

All of the items listed on the slide, except poor money management, may not always be within your control. Therefore, you always need to be as prepared as possible to deal with the unexpected.

Refer to the Consumer Workbook:Fraudulent Use of Your Credit (page 284)

Major Reasons for Financial Difficulties

Module 9: Restoring Your Credit536

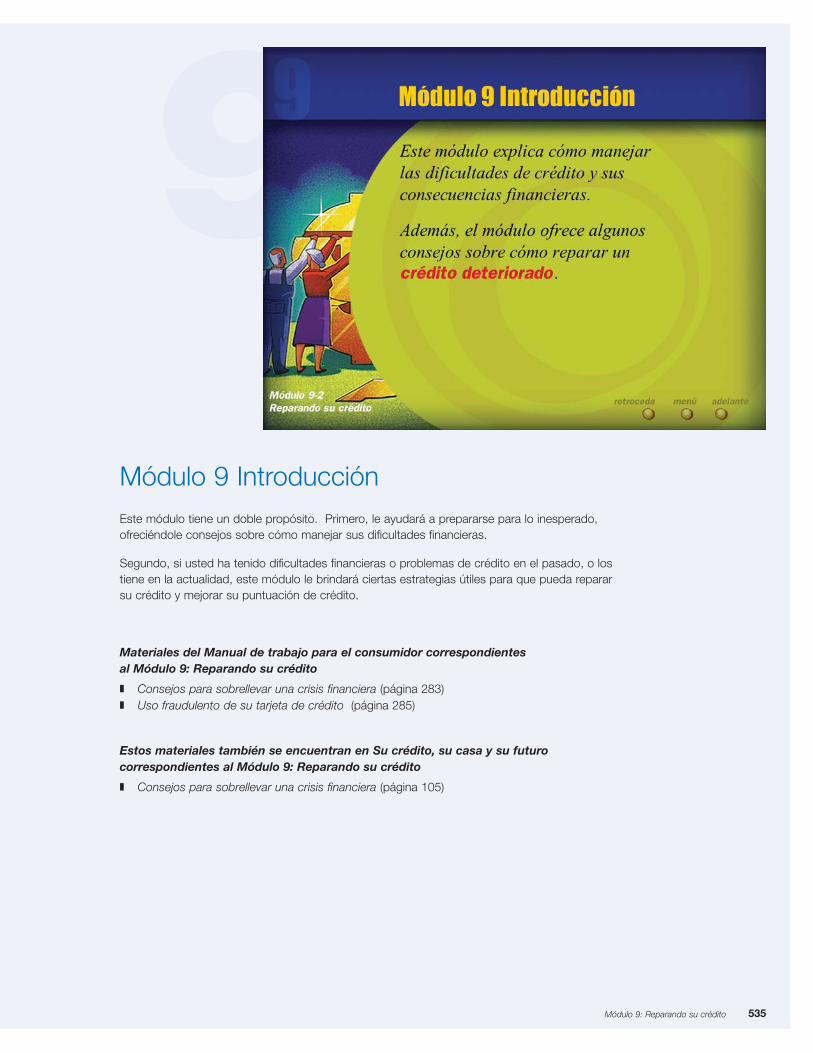

9Si recuerda, en los Módulos 1 y 6, discutimos algunos de los puntos que podrían impactar suhistorial de crédito negativamente. En esta diapositiva encontrará listadas, muchas de las mismascausas principales.

Como usted ya sabe, la vida está llena de sorpresas. Aunque por el momento todo en la vida le vaya bien, ¿no se ha preguntado si algo malo le puede ocurrir? Por esa razón, usted siemprenecesita estar tan preparado como le sea posible para enfrentar lo inesperado. Excepto por lamala administración de dinero, todos los puntos que están listados en la diapositiva no estánsiempre bajo su control.

Vea el Manual de trabajo del consumidor:Uso fraudulento de su tarjeta de crédito (página 285)

Razones principales que ocasionan dificultades financieras

537Módulo 9: Reparando su crédito

�

Fraudulent Use of Your Credit

It is important to note that if your ID cards and credit cards are lost or stolen:

1) Thieves can use your information to impersonate you.

2) Someone can use your credit card.

In the event that your your ID cards or credit cardsare lost or stolen, you should immediately notify your creditors (e.g. credit card companies) toprevent their future unauthorized use. Additionally,you should also:

1) File a police report.

2) Call the three major credit reporting agencies(Equifax, Experian, and TransUnion) and askthem to place a fraud alert on your name and Social Security number.

This alert means that any company that checksyour credit after your cards are reported as lost or stolen, will be aware of possible identity theft.Therefore, they must contact you by phone toauthorize the extension of any new credit. This will prevent anyone from illegally using your credit.

From the Consumer Workbook (page 284)

Module 9: Restoring Your Credit538

9

Uso fraudulento de su tarjeta de crédito

Es sumamente importante que entienda que si se le extravían o le roban sus tarjetas deidentificación y tarjetas de crédito:

1) Los ladrones pueden utilizar la información para hacerse pasar por usted.

2) Los ladrones pueden utilizar su tarjeta de crédito.

Es importante señalar que en el caso de quepierda o le roben sus tarjetas de identificación y tarjetas de crédito, usted debe notificar a susacreedores (por ejemplo, compañías de tarjetas decrédito) inmediatamente. Esto es para evitar quesean utilizadas en el futuro de forma fraudulenta.Además, usted también debe:

1) Notificar a la policía para preparar un informepolicíaco.

2) Llamar a las tres principales agencias deinformes de crédito (Equifax, Experian yTransUnion) y pedirles que pongan una alerta de fraude bajo su nombre y número de Seguro Social.

Esta alerta significa que cualquier compañía que verifique su crédito, despues de reportar sustarjetas como perdidas o robadas, considerarán la posibilidad del robo de identidad. Por lo tanto,tendrán que contactarle por teléfono para autorizar la extensiónde crédito adicional. Esto evitará que nadie utilice su crédito ilegalmente.

�

539Módulo 9: Reparando su crédito

Del Manual de trabajo para el consumidor (página 285)

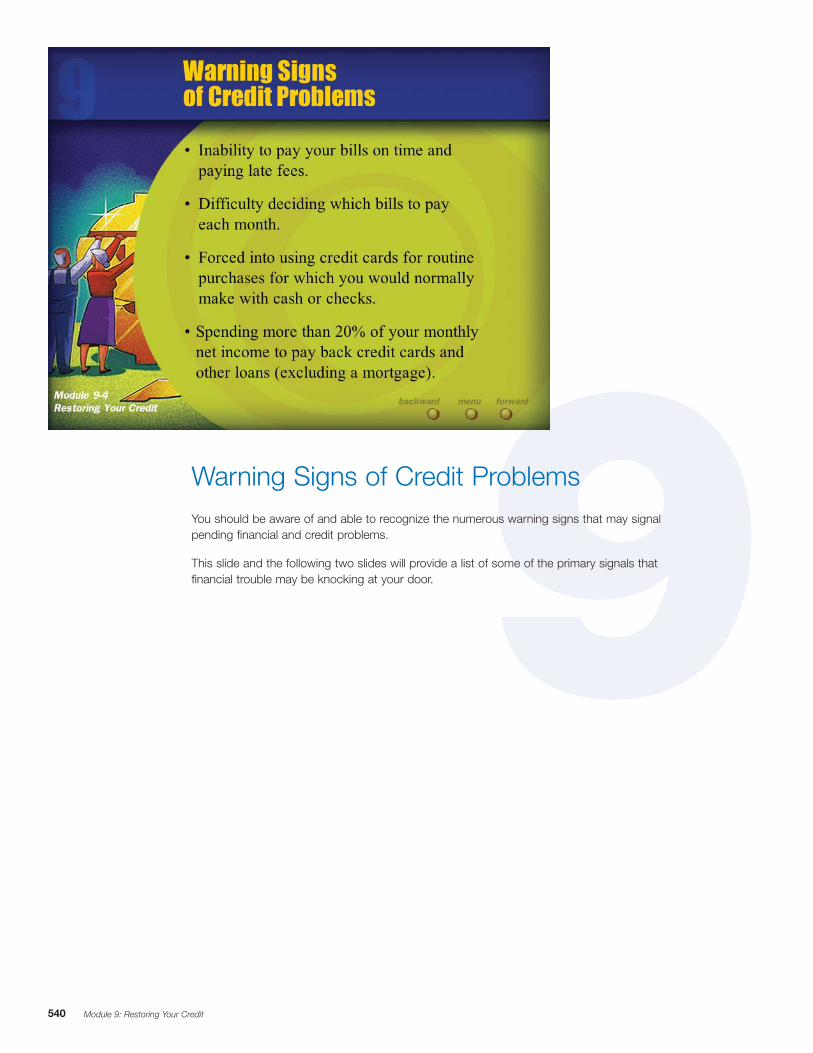

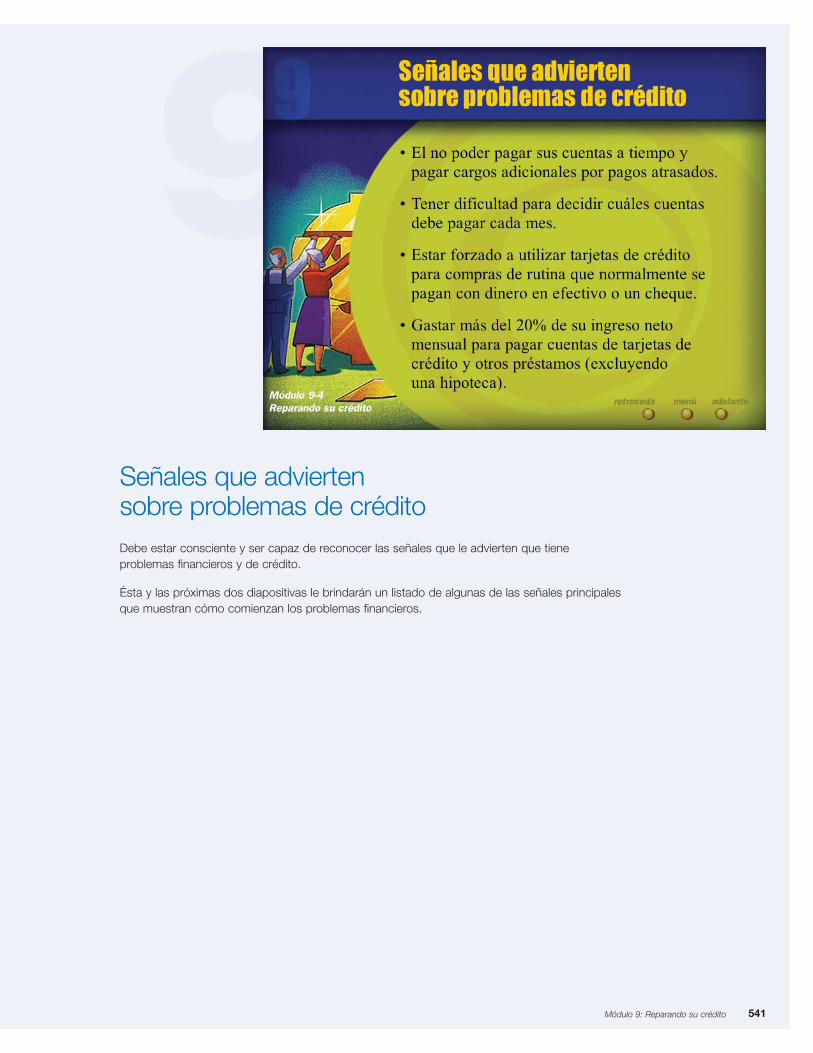

9You should be aware of and able to recognize the numerous warning signs that may signalpending financial and credit problems.

This slide and the following two slides will provide a list of some of the primary signals thatfinancial trouble may be knocking at your door.

Warning Signs of Credit Problems

Module 9: Restoring Your Credit540

9Debe estar consciente y ser capaz de reconocer las señales que le advierten que tieneproblemas financieros y de crédito.

Ésta y las próximas dos diapositivas le brindarán un listado de algunas de las señales principalesque muestran cómo comienzan los problemas financieros.

Señales que advierten sobre problemas de crédito

541Módulo 9: Reparando su crédito

9Warning Signs of Credit Problems

Module 9: Restoring Your Credit542

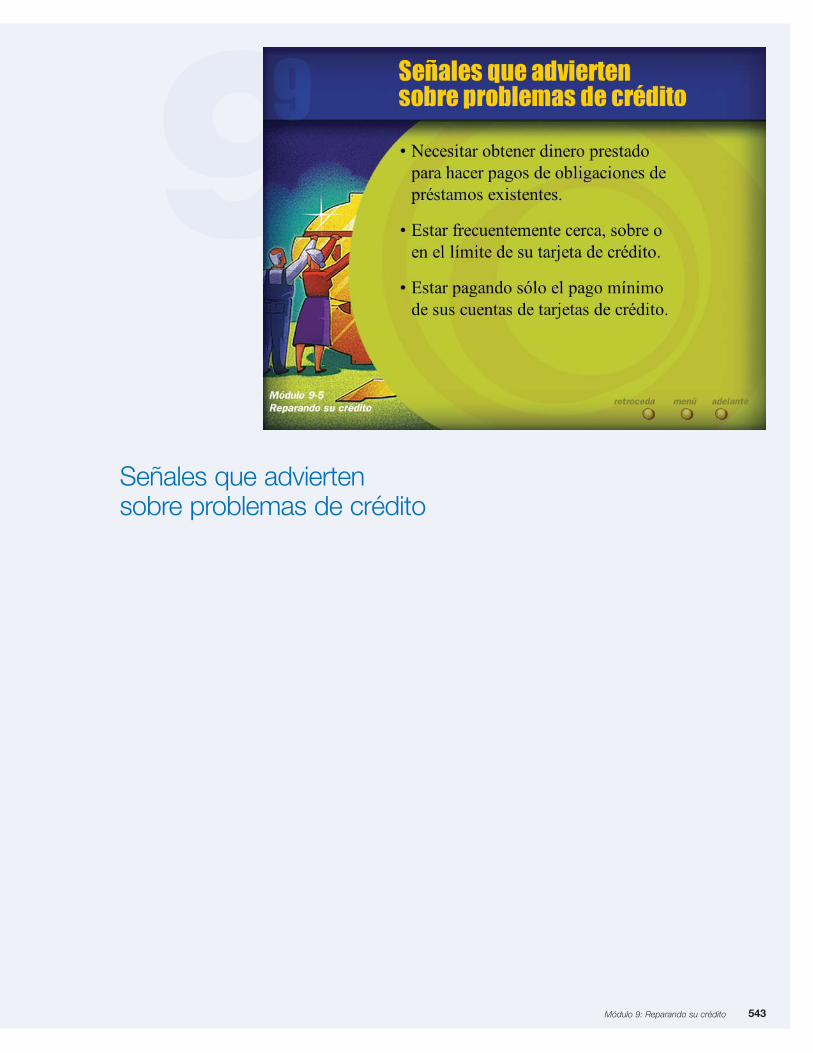

9Señales que advierten sobre problemas de crédito

543Módulo 9: Reparando su crédito

9As we went through the list of warning signs, did any of you think to yourself, “Yes, that’s me,”or, “I can relate to that!” Or, how many of you thought of friends or family members who havestruggled their whole lives dealing with these kinds of issues? Well, if you did, you are not alone.

It is so easy to fall into the trap of any one of these items. And once you are in the hole, diggingout (or catching up) oftentimes seems impossible.

Therefore, the rest of this module will focus on providing some sound advice on how to put thepieces back together and hopefully keep your credit intact.

Warning Signs of Credit Problems

Module 9: Restoring Your Credit544

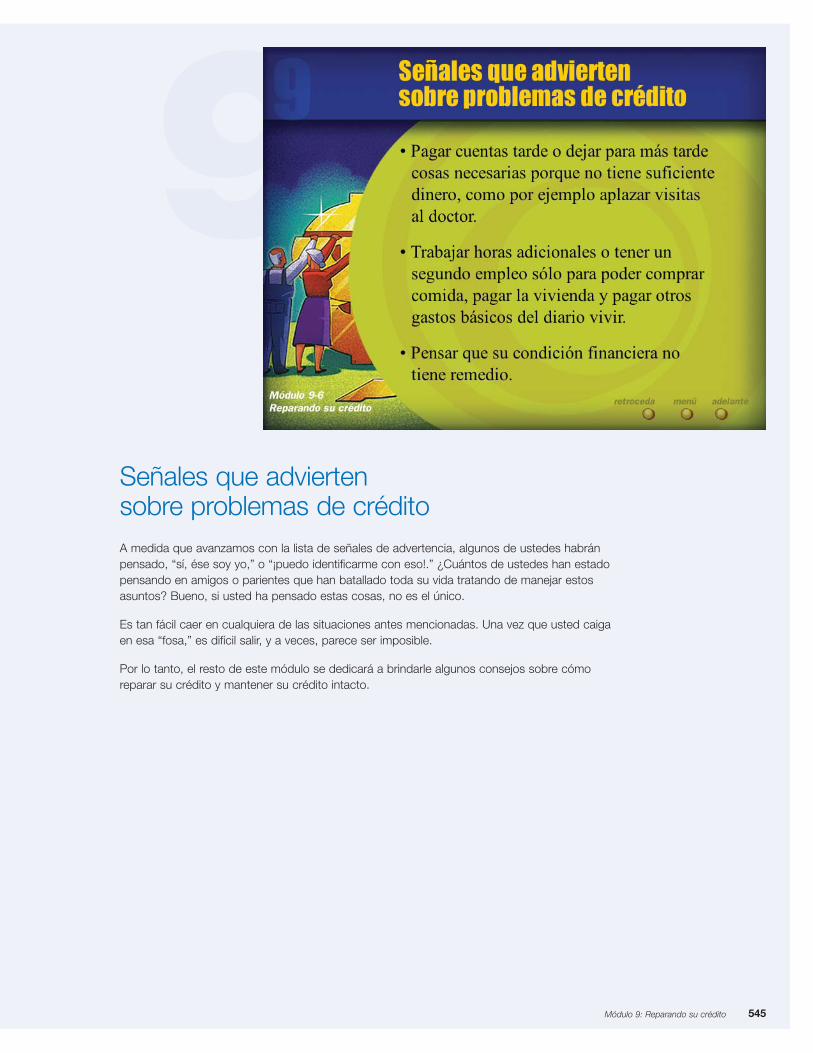

9A medida que avanzamos con la lista de señales de advertencia, algunos de ustedes habránpensado, “sí, ése soy yo,” o “¡puedo identificarme con eso!.” ¿Cuántos de ustedes han estadopensando en amigos o parientes que han batallado toda su vida tratando de manejar estosasuntos? Bueno, si usted ha pensado estas cosas, no es el único.

Es tan fácil caer en cualquiera de las situaciones antes mencionadas. Una vez que usted caiga en esa “fosa,” es difícil salir, y a veces, parece ser imposible.

Por lo tanto, el resto de este módulo se dedicará a brindarle algunos consejos sobre cómoreparar su crédito y mantener su crédito intacto.

Señales que advierten sobre problemas de crédito

545Módulo 9: Reparando su crédito

9The tips listed on this slide may seem overly simplified. However, if you really think about it, theyapply to just about every aspect of life. To summarize all of the tips in another way, one couldsay, 1) take care of yourself, 2) seek help as needed, 3) communicate and cooperate with others,and 4) be honest and persistent.

Let’s take a closer look at each one of the tips:

� Pay yourself first. Put yourself on “the payroll.” Always set aside money for savings.

� Don’t wait until it is too late to seek help. When faced with difficulties, it is easier to put something off than to deal with it. However, seeking help early on, when the problem is still small, will always provide for easier, more manageable solutions.

� Call the lender/creditor. Don’t be afraid to let your creditor know about your situation. They cannot read your mind, and will always respond better to a consumer who reaches out to them than to a consumer who avoids them.

� Be prepared to work with the lender/creditor. Working closely with creditors can often -times result in revised payment arrangements or possible restructuring of the debt.

� Don’t make promises that you cannot keep. Be realistic!

� Be honest and don’t give up. Being truthful and persistent with your creditors will help to ensure a good relationship and a positive resolution.

� Talk to a local non-profit credit counseling agency to help you rebuild your credit. A credit counselor can help you create a spending plan and provide you information on debtrepayment programs and financial management education. Look in your own community forvaluable resources.

Refer to the Consumer Workbook:Tips for Coping with a Financial Crisis (page 282)(Su crédito, su casa y su futuro page 104)

Coping With a Financial Crisis

Module 9: Restoring Your Credit546

9Los consejos que se listan en la diapositiva pueden parecer demasiado simples. Sin embargo, si se pone apensar, estos aplican a casi todos los aspectos de nuestras vidas. Todos estos consejos se pueden resumiren cuatro sugerencias principales: 1) cuide de usted mismo; 2) busque ayuda si la necesita; 3) comuníquese ycoopere con otros; y 4) sea honesto y perseverante.

Consejos para sobrellevar una crisis financiera:

� Páguese a sí mismo primero. Siempre guarde dinero para ahorros.

� No espere a que sea muy tarde para buscar ayuda. Cuando entre en dificultades financieras es másfácil dejar las cosas pasar y pretender que no existen en vez de confrontarlas. Sin embargo, busqueayuda a tiempo, mientras el problema todavía sea pequeño. Esto le ayudará a encontrar soluciones másfáciles y manejables.

� Llame al prestador/acreedor. No tenga miedo en dejarle saber a sus acreedores sobre su situación.Ellos no pueden leer su mente y siempre responderán mejor al consumidor que les pide ayuda, que alque se esconde de ellos.

� Prepárese para llegar a un acuerdo con el prestador/acreedor. Trabajando con los acreedores puederesultar en un plan de pago o una posible reestructuración de su deuda.

� No haga promesas que no pueda cumplir. ¡Sea realista!

� Sea honesto y no se dé por vencido. Ser honesto y persistente con sus acreedores le ayudará atener una buena relación con ellos y a resolver el problema de forma positiva.

� Consulte a una agencia local sin fines de lucro que ofrezca asesoramiento de crédito paraayudarle a restablecer su crédito. Un consejero puede brindarle confidencialmente información paraun plan de gastos y un plan de pago de sus deudas, así como educación sobre la administración definanzas. Busque en su comunidad recursos que le sean útiles.

Vea el Manual de trabajo del consumidor:Consejos para sobrellevar una crisis financiera (página 283)(Su crédito, su casa y su futuro página 105)

Cómo sobrellevar una crisis financiera

547Módulo 9: Reparando su crédito

9

Tips for Coping With a Financial Crisis

� Pay yourself first. Put yourself on “the payroll.” Always set aside money for savings.

� Do not wait until it is too late to seek help. When faced with difficulties, it is easier toput something off than to deal with it. However, seeking help early on, when the problem is still small, will always provide for easier, more manageable solutions.

� Call the lender/creditor. Don’t be afraid to let your creditor know about your situation.They cannot read your mind, and will always respond better to a consumer who reachesout to them, than to consumers who avoid them.

� Be prepared to work with the lender/creditor. Working closely with creditors canoftentimes result in revised payment arrangements or possible restructuring of the debt.

� Do not make promises that you cannot keep. Be realistic!

� Be honest and do not give up. Being truthful and persistent with your creditors will helpto ensure a good relationship and a positive resolution.

� Talk to a local nonprofit credit counseling agency. Credit counseling can help youimprove and build back your credit. Look in your own community for some valuableresources.

Beware of “Quick Fix” and/or “Credit Repair”companies. They will promise you the world, take your money, and may even further damage your credit.

Please note that trained credit counselors in your area can provide you with free or low-cost,confidential assistance in getting back on trackfinancially. Additionally, they can oftentimes intervenewith your creditors and help you to negotiate and set up repayment plans to help maintain, or work to restore your current and future credit opportunities.

�

Module 9: Restoring Your Credit548

From the Consumer Workbook (page 282)(Su crédito, su casa y su futuro page 104)

9Consejos para sobrellevar una crisis financiera

� Páguese a sí mismo primero. Póngase en la nómina. Siempre guarde dinero paraahorros.

� No espere a que sea muy tarde para buscar ayuda. Al entrar en dificultadesfinancieras, es más fácil dejar las cosas pasar por desapercibidas en vez de confrontarlas.Sin embargo, busque ayuda a tiempo, mientras el problema todavía es relativamentepequeño. Esto le ayudará a encontrar soluciones más fáciles y manejables.

� Llame al prestador/acreedor. No tenga miedo en dejarle saber a su acreedor sobre susituación. Ellos no pueden leer su mente y siempre responderán mejor al consumidor queles pide ayuda, que al que se esconde de ellos.

� Prepárese para llegar a un acuerdo con el prestador/acreedor. Trabajar con losacreedores puede resultar en un plan de pago o una posible restructuración de su deuda.

� No haga promesas que no pueda cumplir. ¡Sea realista!

� Sea honesto y no se dé por vencido. Ser honesto y persistente con su acreedor leayudará a tener una buena relación y a resolver el problema de forma positiva.

� Consulte a una agencia local sin fines de lucro que ofrezca asesoramiento de crédito para ayudarle a restablecer su crédito. Un consejero puede brindarleconfidencialmente información para presupuestos y un plan de pago de sus deudas, así como educación sobre el manejo de finanzas. Busque en su comunidad recursos que le sean útiles.

No utilice las compañías que “reparan crédito.” Estas le prometerán resolver todo tipo deproblema de crédito. Pero, le estafarán su dinero, y le pueden crear daños severos a sucrédito.

Recuerde que puede encontrar en sucomunidad, asesores certificados encuestiones de crédito. Estos puedenbrindarle, gratis o a bajo costo, asistenciaconfidencial para estabilizar su situaciónfinanciera. Ellos pueden interceder porusted con sus acreedores para ayudarle anegociar o establecer planes de pago desus deudas. De tal forma, usted puedemantener su acceso a oportunidadescrediticias en el presente y en el futuro.

�

549Módulo 9: Reparando su crédito

Del Manual de trabajo para el consumidor (página 283)(Su crédito, su casa y su futuro página 105)

9If you have had problems in the past, practicing the tips listed on this and the next slide will helpyou to avoid additional pitfalls.

Remember communication and early intervention are key elements to success.

Former creditors with whom you have had a good payment record may be willing to extend you credit to re-establish credit.

Always carefully review credit card offers, and DO NOT acquire too many. Normally, one or two cards should suffice.

Steps to Restoring Your Credit

Module 9: Restoring Your Credit550

9Si usted ha tenido problemas en el pasado, poner en práctica los consejos que se listan en lasiguiente diapositiva le ayudará a evitar problemas adicionales.

Recuerde que la comunicación y la intervención a tiempo son elementos claves para el éxito.

Los acreedores con los cuales usted ha tenido un buen historial de pago en el pasado puedenextenderle crédito para restablecer el mismo.

Siempre revise cuidadosamente las ofertas de tarjetas de crédito y NO adquiera demasiadas.Normalmente, una o dos tarjetas deben ser suficiente.

Pasos para reparar su crédito

551Módulo 9: Reparando su crédito

9Secured loans are loans whereby a tangible item, such as a car or a motorcycle, can be“attached” (taken if you don’t repay the loan).

Remember, in the event of default on a secured loan, the item that is attached may berepossessed in the event of non-payment.

A secured credit card is a card whereby you have funds available, say $500, to secure a credit card with a $500 credit limit. Because not all secured credit card issuers report to credit reporting agencies, always be sure to ask if they do before taking out a secured creditcard to start restoring your credit.

Co-signers are persons who are willing to sign with you on a credit or loan application.Remember, in the event of non-payment on either party’s part, both persons are equallyresponsible. In the event of non-payment, both party’s credit rating is damaged. (Refer back to Module 5 for more information on co-signing.)

Do not use “credit repair” companies. They will promise the world, take your money and may even further damage your credit.

Together, all of these tips may help you to slowly, but surely, rebuild a good credit history. Be patient because it will take time and additional effort.

Steps to Restoring Your Credit

Module 9: Restoring Your Credit552

9Los préstamos garantizados son aquellos que están asegurados por cosas concretas, como los automóviles o las motocicletas.

Recuerde, en caso de incumplimiento de un préstamo garantizado, el objeto ofrecido comogarantía, puede ser reposeído en caso de que no se efectúe el pago.

Una tarjeta de crédito garantizada es una tarjeta donde usted tiene fondos disponibles, porejemplo $500, para asegurarla con un límite de crédito de $500. No todas las compañías queofrecen tarjetas de crédito garantizadas se reportan a las agencias de crédito. Por lo tanto, nole ayudan a reparar su crédito si no se reportan. Así que siempre asegúrese de preguntar si sereportan, antes de obtener una de estas tarjetas para reparar su crédito.

Los codeudores son personas que aceptan firmar junto a usted en una solicitud de crédito o préstamo. Recuerde, en caso de que cualquiera de las partes no pague, ambas personasson igualmente responsables. En caso de no pagar, la clasificación de crédito de ambas partesqueda afectada negativamente. (Regrese al Módulo 5 para más información sobre firmar enconjunto como codeudor una solicitud de crédito.)

No utilice las compañías que “reparan crédito.” Éstas le prometerán el mundo, tomarán sudinero pero pueden crear daños severos a su crédito.

Todos estos consejos le pueden ayudar, de forma lenta pero segura, a reparar su historial de crédito. Sea paciente porque le tomará tiempo y esfuerzo adicional para lograrlo.

Pasos para reparar su crédito

553Módulo 9: Reparando su crédito

9Now that you are familiar with several tips for restoring your credit, let’s talk about the necessaryaction steps.

To begin, follow the points listed on this and the following slide.

As indicated by the first item listed, it is critical that you know exactly how much you owe and to whom. Then, given this information, prepare a realistic spending plan.

Once you have a handle on your debts and a spending plan in hand, begin contacting creditorsto work out an agreement or payment arrangement.

Throughout the process, explore possible sources of additional money.

Steps to Restoring Your Credit

Module 9: Restoring Your Credit554

9Ahora que se ha familiarizado con ciertos consejos para reparar su crédito, vamos a hablar de los pasos necesarios.

Para empezar, siga los puntos listados en ésta y en la próxima diapositiva.

Como se indica en el primer punto, es imperativo que usted sepa exactamente cuánto debe y a quién. Entonces, prepare un plan de gastos realista con esta información.

Una vez que usted determine sus deudas y tenga un plan de gastos en sus manos,comuníquese con los acreedores para establecer un acuerdo o un plan de pago.

A lo largo del proceso, explore posibles fuentes de dinero adicional.

Pasos para reparar su crédito

555Módulo 9: Reparando su crédito

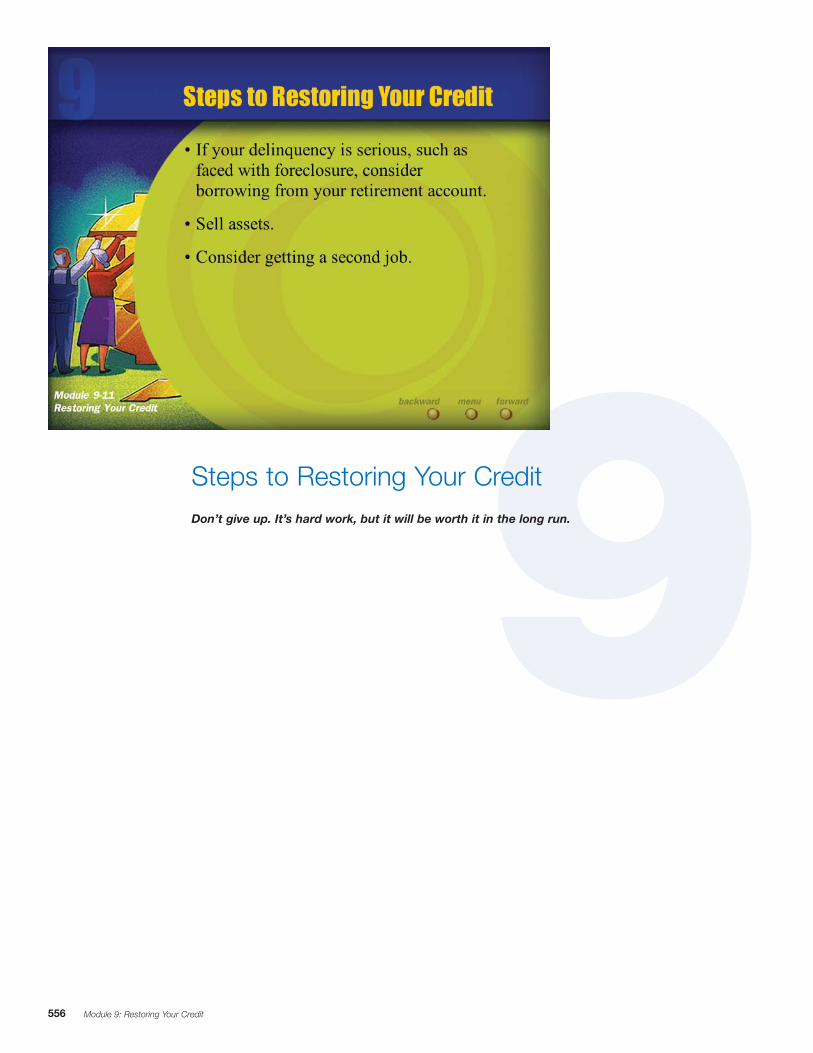

9Don’t give up. It’s hard work, but it will be worth it in the long run.

Steps to Restoring Your Credit

Module 9: Restoring Your Credit556

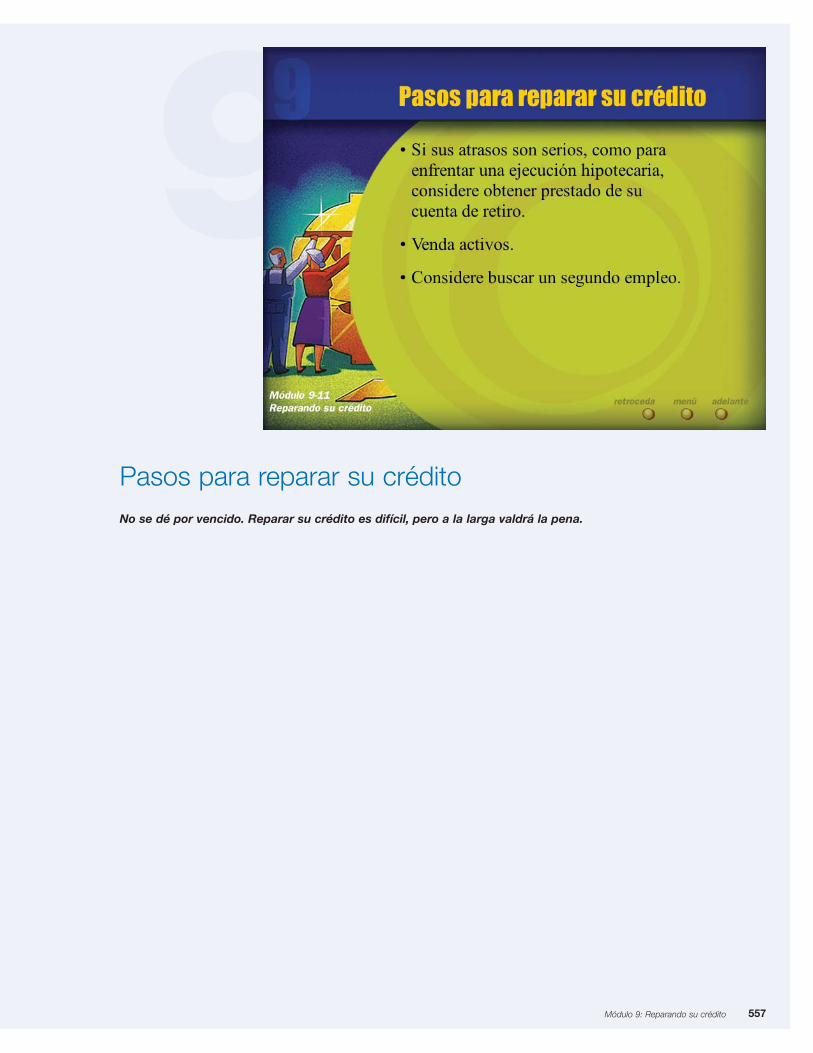

9No se dé por vencido. Reparar su crédito es difícil, pero a la larga valdrá la pena.

Pasos para reparar su crédito

557Módulo 9: Reparando su crédito

9SUMMARY

Module 9: Restoring Your Credit558

9RESUMEN

559Módulo 9: Reparando su crédito

9Refer to the Consumer Workbook:Glossary of Terms (pages 403–414)(Su crédito, su casa y su futuro pages 161–173)

Key Terms to Remember

Module 9: Restoring Your Credit560

9Vea el Manual de trabajo para el consumidor:Glosario (páginas 390–402)(Su crédito, su casa y su futuro páginas 148–160)

Términos claves que recordar

561Módulo 9: Reparando su crédito