8. Efectos Practicos en La Aplicacion de NIIFs

68

Foro Efectos prácticos en la aplicación de las NIIF San José, Costa Rica 23 de noviembre del 2007

-

Upload

arnel-andrade -

Category

Documents

-

view

227 -

download

2

description

Aplicación de las NIIF

Transcript of 8. Efectos Practicos en La Aplicacion de NIIFs

Foro Efectos prácticos en la aplicación de las NIIF

San José, Costa Rica23 de noviembre del 2007

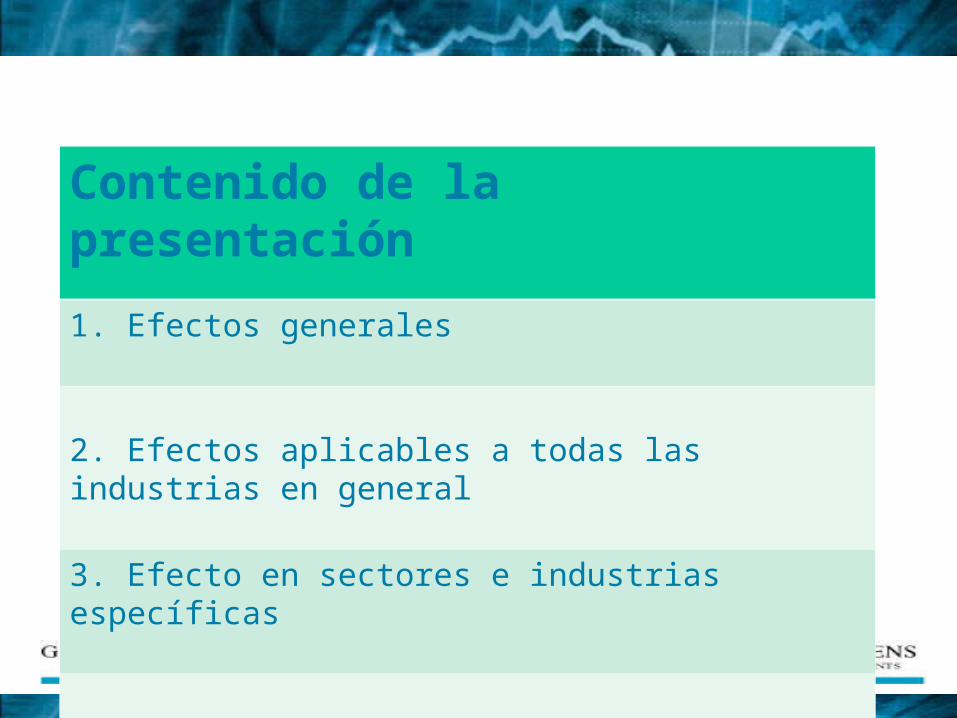

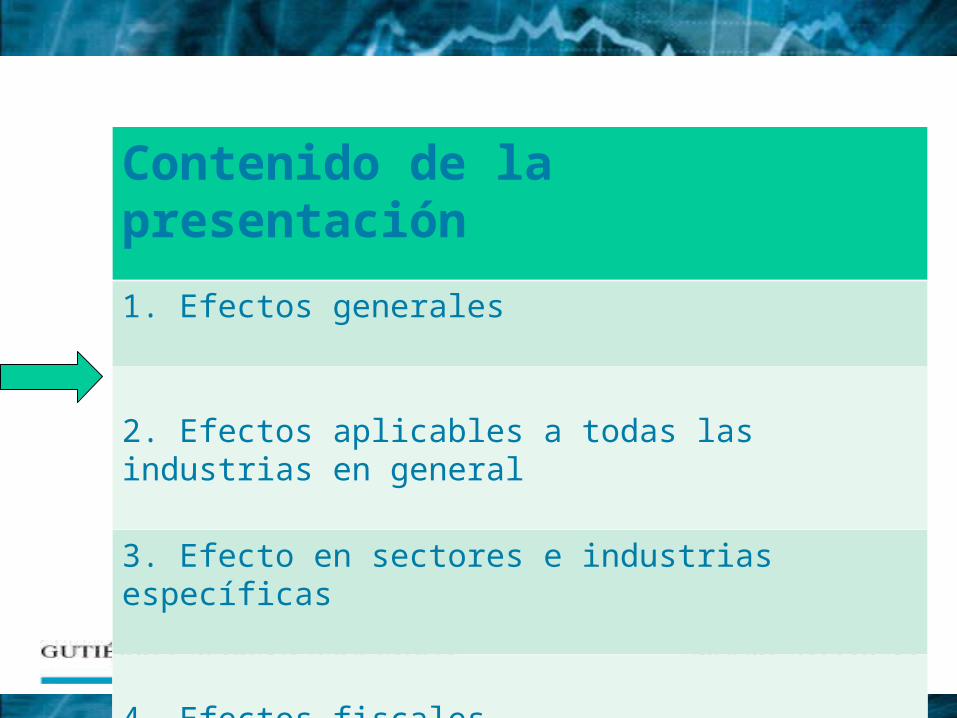

Contenido de la presentación

1. Efectos generales

2. Efectos aplicables a todas las industrias en general

3. Efecto en sectores e industrias específicas

4. Efectos fiscales

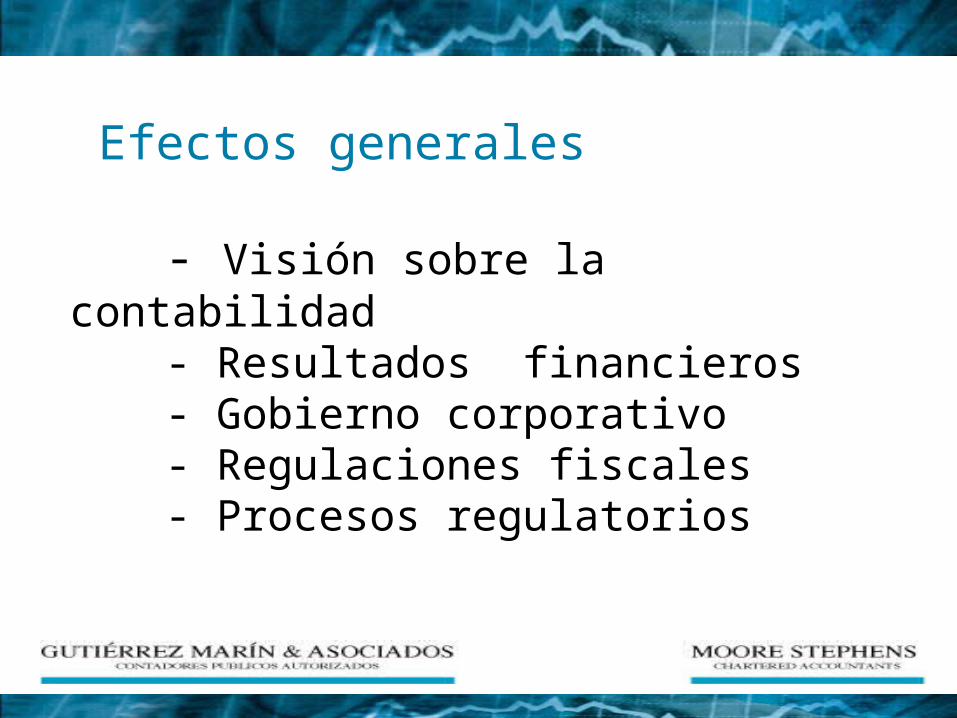

Efectos generales

- Visión sobre la contabilidad- Resultados financieros- Gobierno corporativo- Regulaciones fiscales- Procesos regulatorios

Efectos generales: contabilidad - Realce de la profesión contable - Presentación de estados

Confiabilidad Comparabilidad

- Revelación de información financiera

- Registro contable

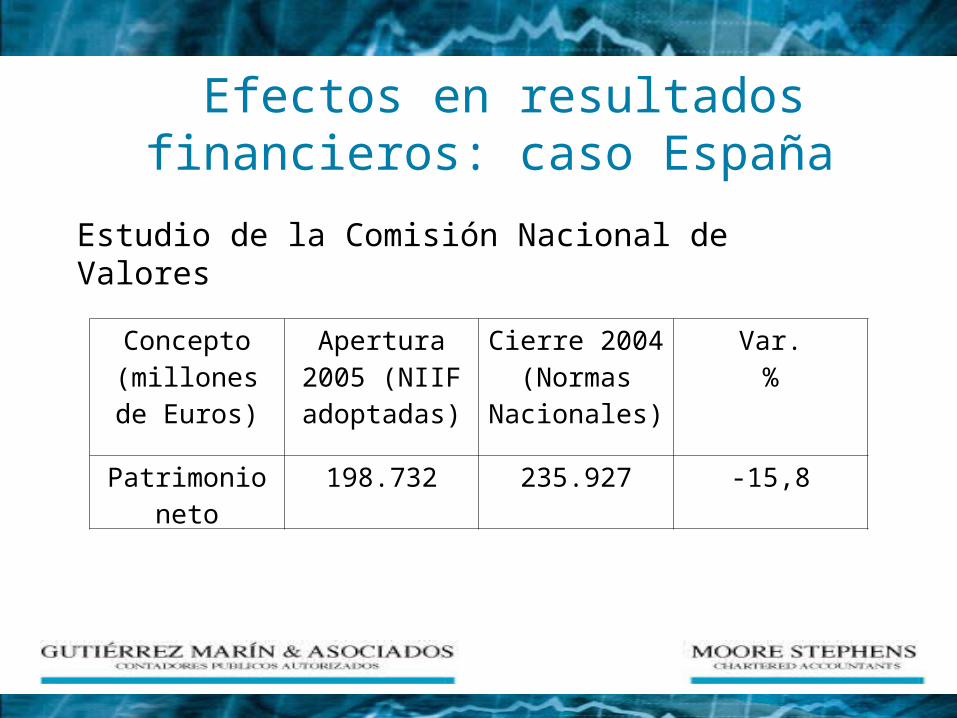

Efectos en resultados financieros: caso España

Estudio de la Comisión Nacional de Valores

Concepto(millones de

Euros)

Apertura 2005 (NIIF adoptadas)

Cierre 2004(Normas

Nacionales)

Var.%

Patrimonio neto

198.732 235.927 -15,8

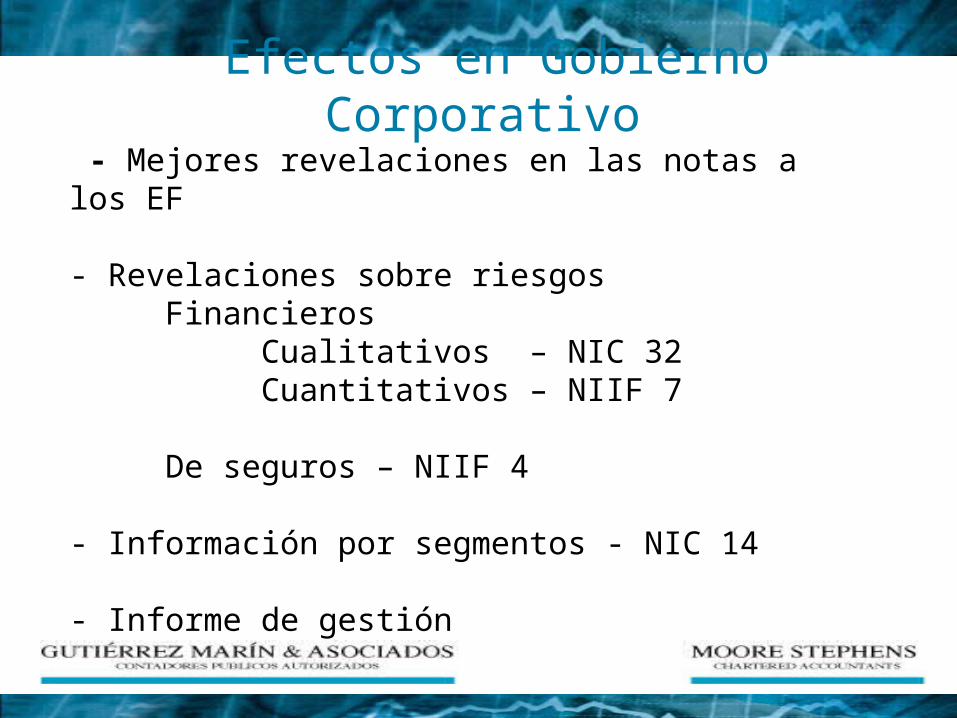

Efectos en Gobierno Corporativo - Mejores revelaciones en las notas a los EF

- Revelaciones sobre riesgosFinancieros

Cualitativos – NIC 32Cuantitativos – NIIF 7

De seguros – NIIF 4

- Información por segmentos - NIC 14

- Informe de gestión

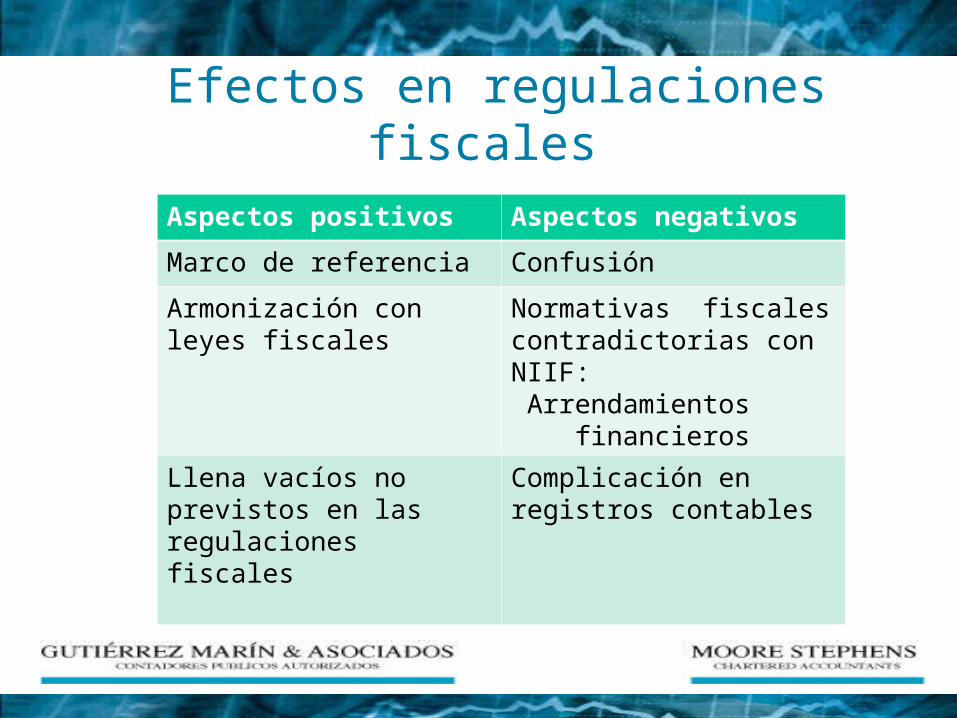

Efectos en regulaciones fiscales

Aspectos positivos Aspectos negativos

Marco de referencia Confusión

Armonización con leyes fiscales

Normativas fiscales contradictorias con NIIF: Arrendamientos financieros

Llena vacíos no previstos en las regulaciones fiscales

Complicación en registros contables

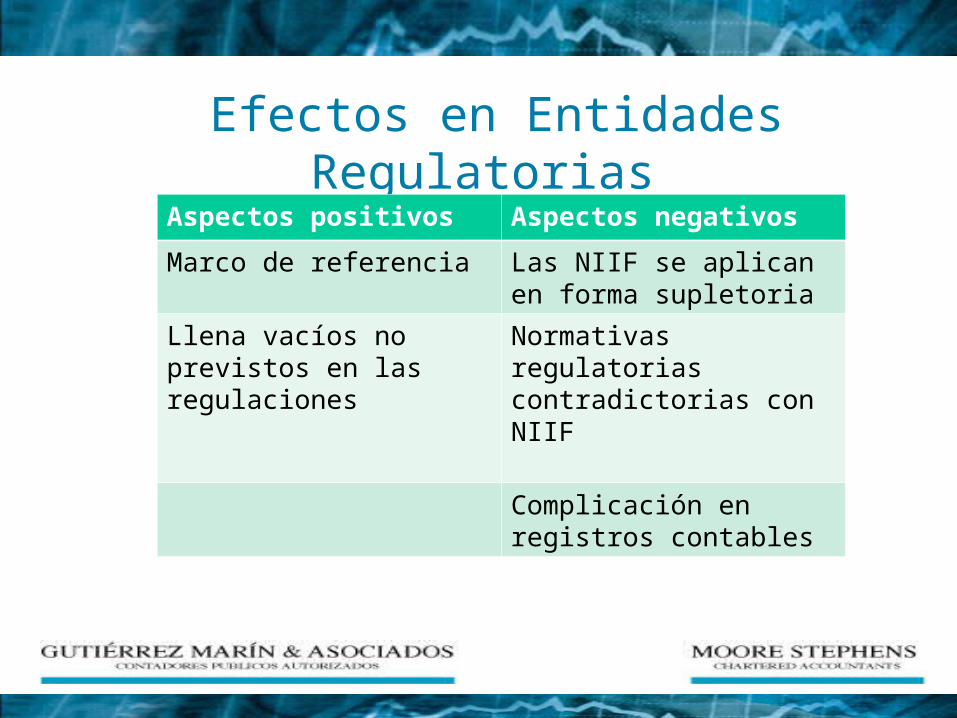

Efectos en Entidades RegulatoriasAspectos positivos Aspectos negativos

Marco de referencia Las NIIF se aplican en forma supletoria

Llena vacíos no previstos en las regulaciones

Normativas regulatorias contradictorias con NIIF

Complicación en registros contables

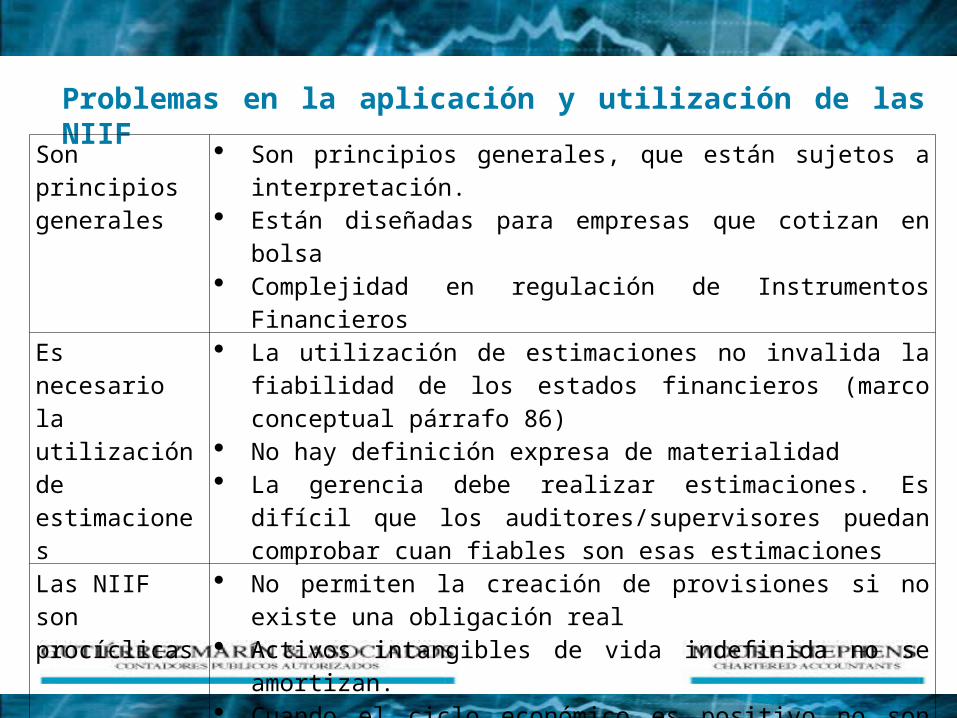

Problemas en la aplicación y utilización de las NIIF

Son principios generales

Son principios generales, que están sujetos a interpretación. Están diseñadas para empresas que cotizan en bolsa Complejidad en regulación de Instrumentos Financieros

Es necesario la utilización de estimaciones

La utilización de estimaciones no invalida la fiabilidad de los estados financieros (marco conceptual párrafo 86)

No hay definición expresa de materialidad La gerencia debe realizar estimaciones. Es difícil que los

auditores/supervisores puedan comprobar cuan fiables son esas estimaciones

Las NIIF son procíclicas

No permiten la creación de provisiones si no existe una obligación real

Activos intangibles de vida indefinida no se amortizan. Cuando el ciclo económico es positivo no son más exigentes

que cuando es negativo, por lo que las pérdidas a reconocer en este último caso son mayores.

Contenido de la presentación

1. Efectos generales

2. Efectos aplicables a todas las industrias en general

3. Efecto en sectores e industrias específicas

4. Efectos fiscales

11

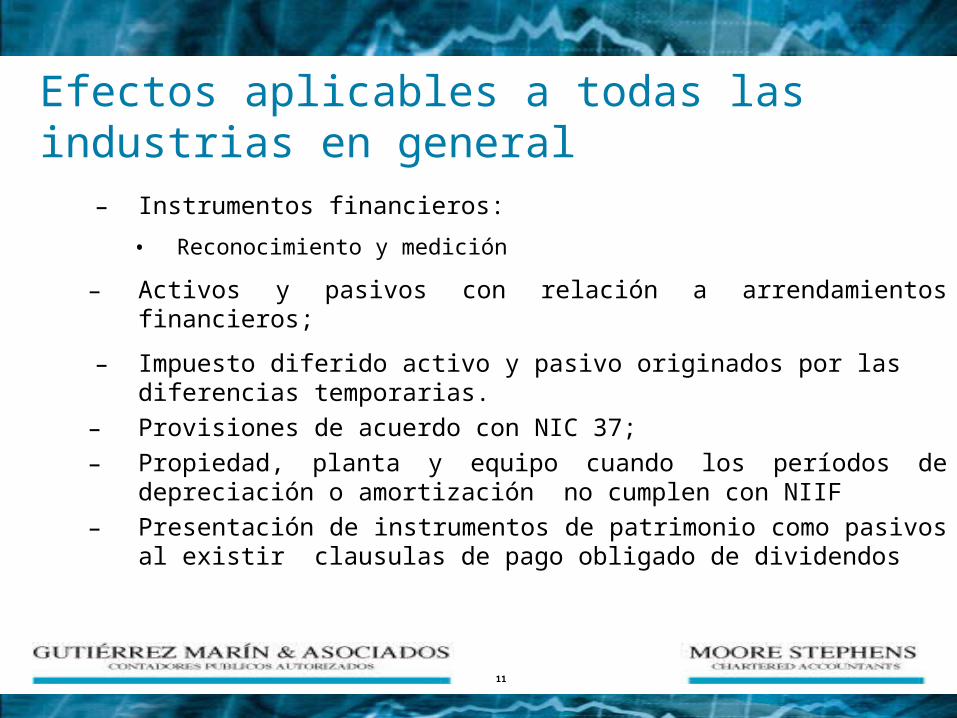

– Instrumentos financieros:

• Reconocimiento y medición

– Activos y pasivos con relación a arrendamientos financieros;

– Impuesto diferido activo y pasivo originados por las diferencias temporarias.

– Provisiones de acuerdo con NIC 37;– Propiedad, planta y equipo cuando los períodos de

depreciación o amortización no cumplen con NIIF– Presentación de instrumentos de patrimonio como pasivos

al existir clausulas de pago obligado de dividendos

Efectos aplicables a todas las industrias en general

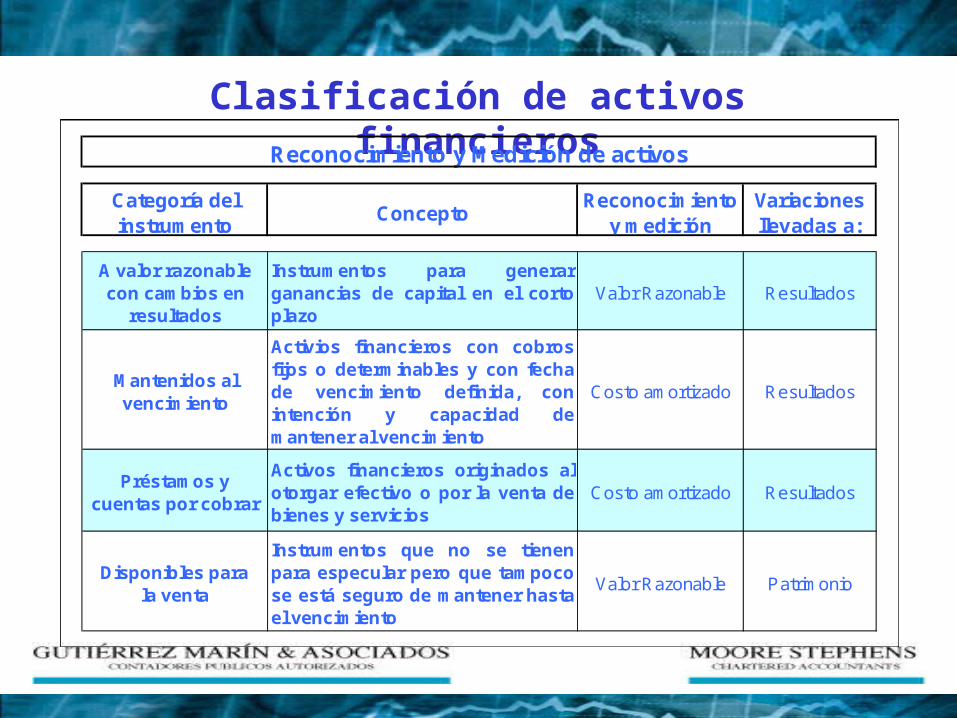

Clasificación de activos financierosReconocimiento y Medición de activos

Categoría del instrumento

ConceptoReconocimiento

y mediciónVariaciones llevadas a:

A valor razonable con cambios en

resultados

Instrumentos para generarganancias de capital en el cortoplazo

Valor Razonable Resultados

Mantenidos al vencimiento

Activios financieros con cobrosfijos o determinables y con fechade vencimiento definida, conintención y capacidad demantener al vencimiento

Costo amortizado Resultados

Préstamos y cuentas por cobrar

Activos financieros originados alotorgar efectivo o por la venta debienes y servicios

Costo amortizado Resultados

Disponibles para la venta

Instrumentos que no se tienenpara especular pero que tampocose está seguro de mantener hastael vencimiento

Valor Razonable Patrimonio

Contenido de la presentación

1. Efectos generales

2. Efectos aplicables a todas las industrias en general

3. Efecto en sectores e industrias específicas

4. Efectos fiscales

Efectos en Industrias/Sectores Específicos

Sector / Industria Norma

Cooperativas NIC 32 y Norma interpretativa CINIIF 2

Instituciones financieras supervisadas

Instrumentos financierosDeterioro

Seguros NIIF 4

Planes de pensiones NIC 19

Sector cooperativas

Norma NIC 32 y Norma interpretativa CINIIF 2

Efectos aplicables a sectores e industrias específicas

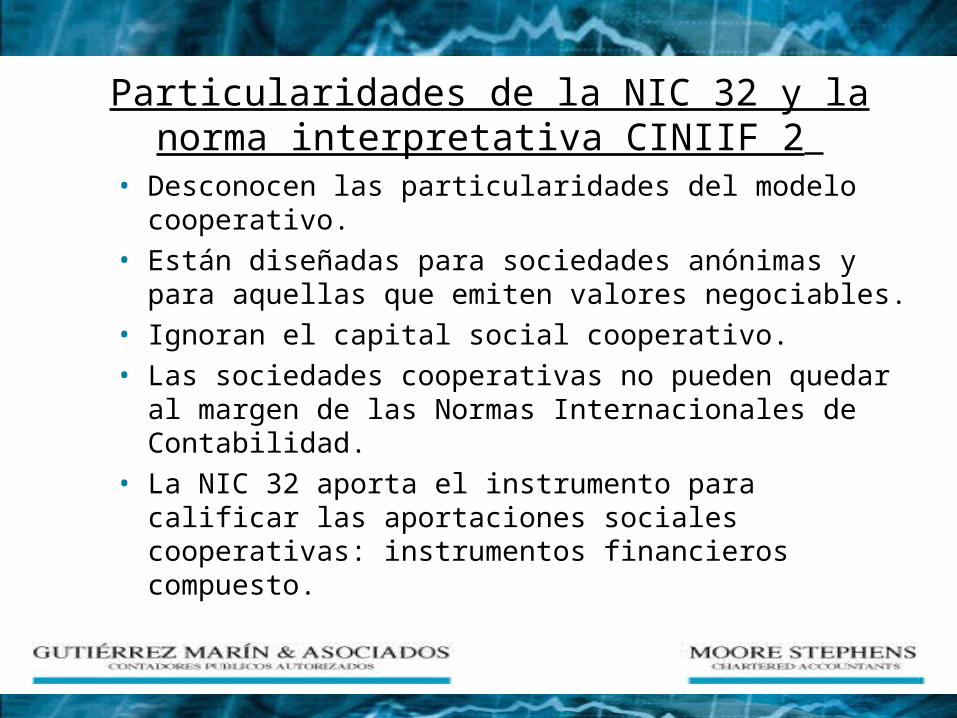

Particularidades de la NIC 32 y la norma interpretativa CINIIF 2

• Desconocen las particularidades del modelo cooperativo.

• Están diseñadas para sociedades anónimas y para aquellas que emiten valores negociables.

• Ignoran el capital social cooperativo.• Las sociedades cooperativas no pueden quedar al

margen de las Normas Internacionales de Contabilidad.

• La NIC 32 aporta el instrumento para calificar las aportaciones sociales cooperativas: instrumentos financieros compuesto.

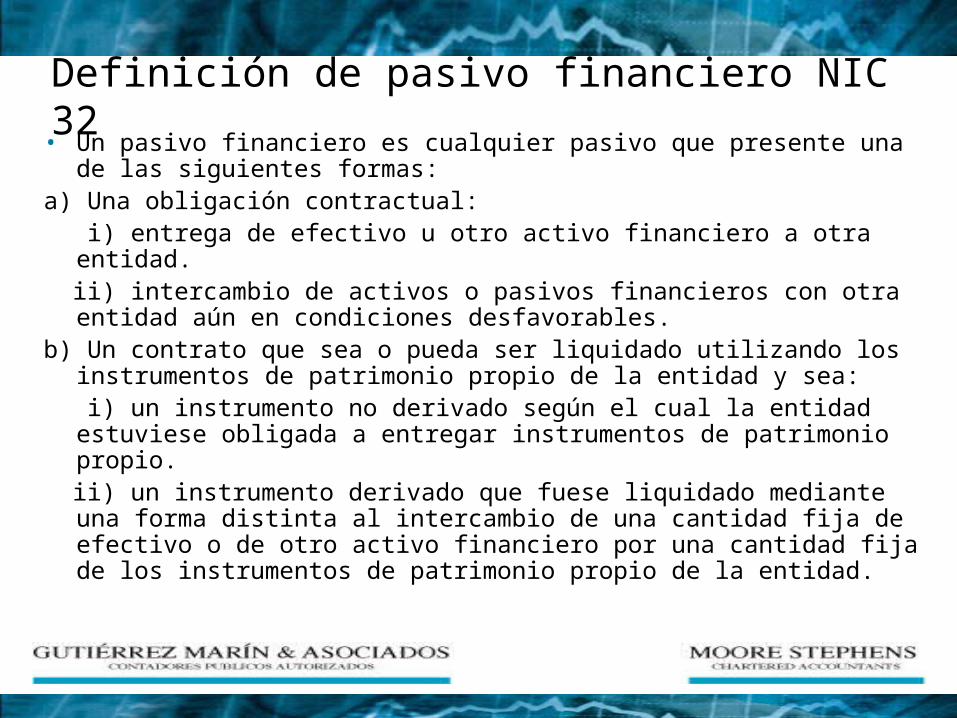

Definición de pasivo financiero NIC 32• Un pasivo financiero es cualquier pasivo que presente una de

las siguientes formas:a) Una obligación contractual: i) entrega de efectivo u otro activo financiero a otra entidad. ii) intercambio de activos o pasivos financieros con otra entidad

aún en condiciones desfavorables.b) Un contrato que sea o pueda ser liquidado utilizando los

instrumentos de patrimonio propio de la entidad y sea: i) un instrumento no derivado según el cual la entidad

estuviese obligada a entregar instrumentos de patrimonio propio.

ii) un instrumento derivado que fuese liquidado mediante una forma distinta al intercambio de una cantidad fija de efectivo o de otro activo financiero por una cantidad fija de los instrumentos de patrimonio propio de la entidad.

Definición de Instrumento de Patrimonio

• La NIC 32 define un instrumento de patrimonio como “cualquier contrato que ponga de manifiesto una participación residual en los activos de una entidad, después de deducir sus pasivos”.

• La NIC 32 afirma que algunos instrumentos toman la forma legal de instrumentos de patrimonio, pero en el fondo, son pasivos financieros.

Ejemplo del pasivo financiero• Algunas entidades cooperativas, pueden conceder

a sus propietarios o partícipes el derecho a recibir el reembolso de sus aportaciones en cualquier momento, por un importe efectivo igual a su participación proporcional en el valor del activo emisor. Si la entidad no tuviese un derecho incondicional de evitar la entrega de efectivo u otro activo financiero, con el objetivo de liquidar una obligación contractual, esta obligación cumplirá la definición de pasivo financiero.

Interpretación CINIIF 2• Existe una falta de claridad en la aplicación de la NIC 32

al capital de las cooperativas, por lo que se aprobó la interpretación CINIIF 2, bajo el capítulo “Aportaciones de socios en entidades cooperativas e instrumentos similares”.

• La CINIIF 2 es, en principio, categórica cuando afirma: Las aportaciones de los socios podrían clasificarse como patrimonio neto en caso de que los socios no tuvieran derecho a solicitar su rescate. Añade que se clasificarán como instrumento de patrimonio si el rescate estuviera incondicionalmente prohibido por la ley local, por reglamento o por los estatutos de la cooperativa.

Prohibición parcial de rescate• La norma especifica que esta prohibición

puede ser parcial, es decir que el rescate se limite a que el capital no caiga por debajo de un determinado importe.

• En este caso se debería producir una división de las aportaciones de los socios, siendo patrimonio neto el importe no rescatable y un pasivo el importe con derecho de rescate

Como deben evaluarse las condiciones de rescate ?

• La cuestión no admite una respuesta tajante ni general, hay que tener presente todos los términos y condiciones de las aportaciones sociales, incluyendo lo previsto en las normas legales aplicables y en los estatutos sociales de la cooperativa concreta ante la que estemos.

Cooperativas en Costa Rica

• En el caso de las cooperativas la devolución de los aportes es obligatoria y no es a discreción de la cooperativa, por lo que no se tiene un derecho incondicional a rechazarla.

• Ha sido práctica común que las cooperativas en Costa Rica registren estas aportaciones como parte del patrimonio, pero ….

… para establecer que los estados financieros cumplen con NIIF deben cumplir con esta interpretación

Pronunciamiento del CCPA – Circular 11-2007

• Las NIIF establecen requisitos de reconocimiento, medición, presentación e información a revelar y éstas son aplicables a todos los estados financieros con propósito generales.

• Las NIIF podrían no coincidir con las leyes vigentes o normas dictadas en el país, según corresponda en su competencia, y en la actualidad la clasificación de aportes en el patrimonio deben cumplir con los requisitos de presentación e información requeridos por la aplicación de la Norma Contable 32 y su respectiva interpretación, lo que difiere al tratamiento utilizado de ciertas empresas o entidades.

Pronunciamiento del CCPA

• Mientras dichas entidades por su naturaleza realizan un proceso de transición total a las NIIF, la interpretación CINIIF – 2, “Aportaciones de socios de entidades cooperativas e instrumentos similares”, entrará totalmente en vigencia a partir del periodo económico que inicia el 1 de octubre de 2008 o 1 de enero 2009, según les corresponda al periodo de cierre 30 de septiembre para entidades que coinciden con el periodo fiscal o el 31 de diciembre a las entidades con periodo natural.

Pronunciamiento del CCPA

• Sin embargo, se recomienda su aplicación antes de la fecha indicada. No obstante lo anterior, durante el período de transición dispuesto, no podrán ser registrados como parte del patrimonio la devolución de aportes solicitada por sus asociados, así como renuncias o retiros exigidos, los que deben ser clasificados como un pasivo de conformidad con lo indicado por la Norma Internacional Contable 32 y la CINIIF 2.

Pronunciamiento del CCPA

• La entidad o empresa que decida postergar la Interpretación Internacional Contable ya referida debe revelar en las notas a los estados financieros dicha disposición y el efecto que existiría de haber aplicado adecuadamente la CINIIF 2.

Pronunciamiento del CCPA

Vigencia de las Normas

• Toda modificación a las Normas o Interpretaciones en vigor, así como las nuevas Normas o Interpretaciones que sean en el futuro debidamente aprobadas por el IASB, se considerarán automáticamente incorporadas a la normativa de aplicación obligatoria en Costa Rica, recomendando su aplicación desde la fecha de emisión indicado por el Consejo, esa nueva norma o interpretación será oficial en el momento que esté disponible en el idioma español.

Instituciones financieras

reguladas

El CONASSIF ha establecido la adopción en forma parcial de las NIIF. Esta situación se aparta del espíritu de la NIIF 1 que requiere que se cumplan todas las normas y sus interpretaciones si se adoptan las NIIF. Ha establecido cuáles políticas contables deben ser utilizadas en casos en que las NIIF incluyen un tratamiento alternativo. Mantiene el término y condiciones contables de lo antes denominado errores fundamentales. Eso fue variado y actualmente solo incluye errores que obliga a restablecer los estados financieros donde existieron.

Algunas estimaciones, provisiones y reservas se establecen con base en la legislación pertinente o requerimientos de las entidades reguladoras, con valores que no conforman necesariamente la realidad económica de los hechos que fundamentan la aplicación de las normas. Tales estimaciones y provisiones incluyen principalmente las siguientes: a. Estimación por deterioro e incobrabilidad para cartera de créditos

b. Estimación para deterioro del valor e incobrabilidad de cuentas y productos por cobrar.

c. Estimación por deterioro de bienes realizables

a. Estimación por deterioro e incobrabilidad para cartera de créditos La evaluación se efectúa considerando los parámetros y porcentajes de estimación definidos en el acuerdo de SUGEF 1-05 que dejan por fuera otros aspectos significativos que son válidos en la determinación de las expectativas de cobrabilidad y realización de esos activos. b. Estimación para deterioro del valor e incobrabilidad de cuentas y productos por cobrar. Independientemente de la probabilidad de cobro, si una partida no es recuperada en un lapso de 120 días desde su exigibilidad se debe contabilizar una estimación de 100% del valor registrado, (artículo No.20 SUGEF 1-05)

c. Estimación por deterioro de bienes realizables La normativa emitida por la SUGEF indica que el valor contable de los bienes realizables no vendidos en el plazo de dos años contados a partir de la fecha de su adquisición deben ser considerados como un deterioro, independientemente de su valor de mercado u otros métodos de medición establecidos en la NIC 36 “Deterioro en el Valor de los activos”

EFECTOS NIIF 4CONTRATOS DE SEGUROS

I. Objetivo de la NormaEs la primera guía sobre contabilidad para contratos de seguros.

Está en proceso una segunda etapa del proyecto

El IASB emitió la NIIF 4 para mejorar las revelaciones en los contratos de seguros y mejorar las prácticas de medición.

II. Alcance de la NormaAplica a todos los contratos de seguros (incluyendo contratos de reaseguros).

No aplica a otros activos y pasivos de un asegurador, como son los activos y pasivos financieros dentro del alcance de la NIC 39 – Instrumentos Financieros

Conceptos importantes

•IV. Políticas contables, estimaciones y cambios

•V. Medición y reconocimiento

•VI. Información a revelar

III. Políticas contables, estimaciones y cambios

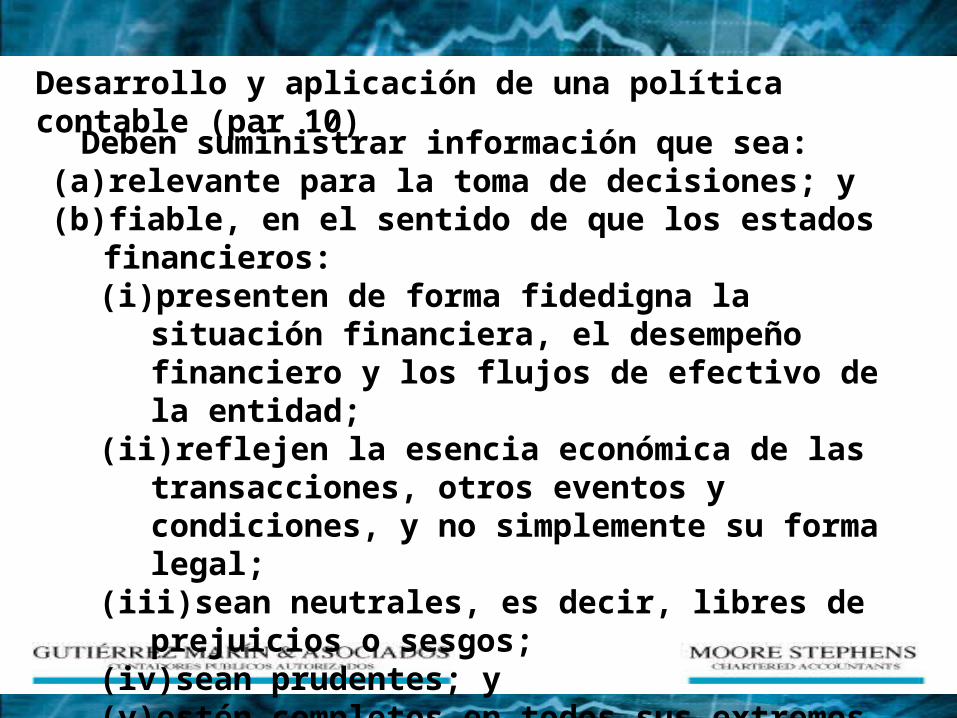

Deben suministrar información que sea:(a) relevante para la toma de decisiones; y(b) fiable, en el sentido de que los estados financieros:

(i) presenten de forma fidedigna la situación financiera, el desempeño financiero y los flujos de efectivo de la entidad;

(ii) reflejen la esencia económica de las transacciones, otros eventos y condiciones, y no simplemente su forma legal;

(iii) sean neutrales, es decir, libres de prejuicios o sesgos; (iv) sean prudentes; y (v) estén completos en todos sus extremos significativos.

Desarrollo y aplicación de una política contable (par 10)

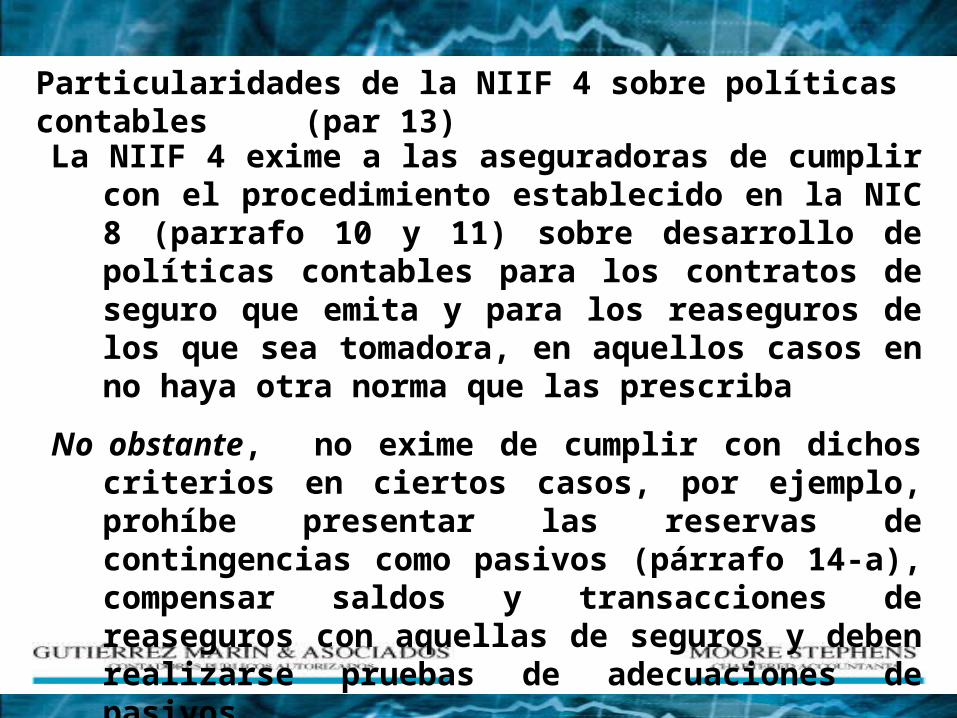

La NIIF 4 exime a las aseguradoras de cumplir con el procedimiento establecido en la NIC 8 (parrafo 10 y 11) sobre desarrollo de políticas contables para los contratos de seguro que emita y para los reaseguros de los que sea tomadora, en aquellos casos en no haya otra norma que las prescriba

No obstante, no exime de cumplir con dichos criterios en ciertos casos, por ejemplo, prohíbe presentar las reservas de contingencias como pasivos (párrafo 14-a), compensar saldos y transacciones de reaseguros con aquellas de seguros y deben realizarse pruebas de adecuaciones de pasivos

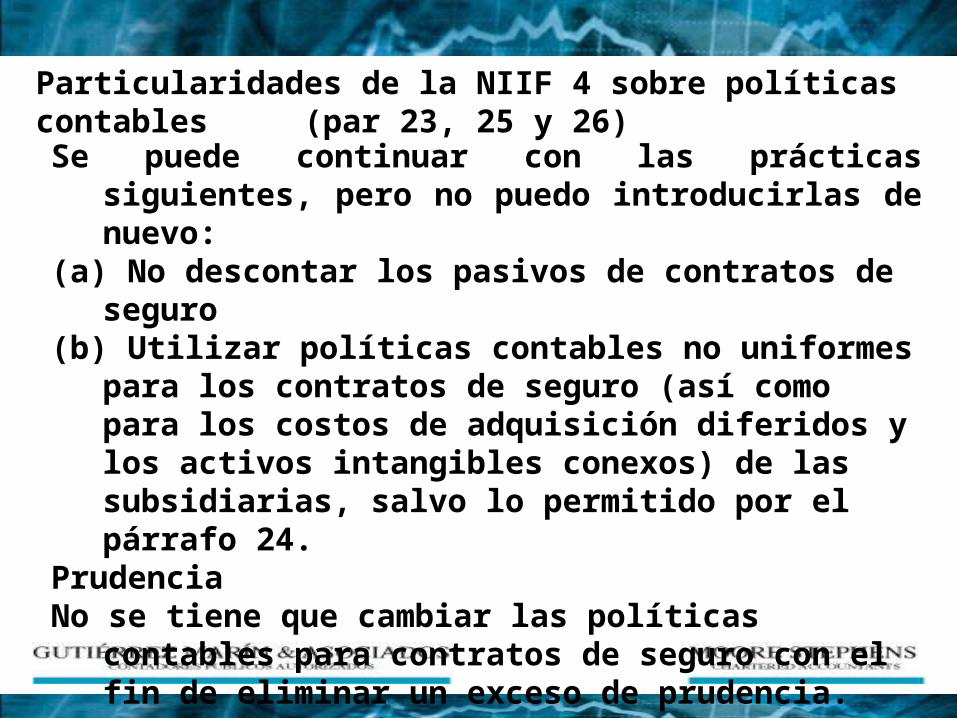

Particularidades de la NIIF 4 sobre políticas contables (par 13)

Se puede continuar con las prácticas siguientes, pero no puedo introducirlas de nuevo:

(a) No descontar los pasivos de contratos de seguro(b) Utilizar políticas contables no uniformes para los contratos

de seguro (así como para los costos de adquisición diferidos y los activos intangibles conexos) de las subsidiarias, salvo lo permitido por el párrafo 24.

PrudenciaNo se tiene que cambiar las políticas contables para contratos

de seguro con el fin de eliminar un exceso de prudencia. No obstante, si la aseguradora ya valora sus contratos de seguro con suficiente prudencia, no deberá introducir aún más prudencia.

Particularidades de la NIIF 4 sobre políticas contables (par 23, 25 y 26)

V. Medición y Reconocimiento

V. Medición y Reconocimiento

• Prueba de adecuación de pasivos

Es una evaluación de si el importe en libros de un pasivo derivado de contrato de seguros necesita ser incrementado o disminuido a partir de una revisión de los flujos de efectivo futuros, considerando los activos relacionados, tales como costos de adquisición diferidos o de los activos intangibles.

Excepción: si no es política de la compañía aplicar esta prueba, debe entonces determinar los pasivos siguiendo los lineamientos de la NIC 37 “Provisiones”

VI. Información a revelar

Aquella que ayude a los usuarios a entender:

A. Las cifras de los estados financieros del asegurador que se derivan de los contratos de seguros

B. La cantidad, el tiempo y la incertidumbre de los flujos de caja futuros de los contratos de seguros.

Incluyendo riesgos de segur

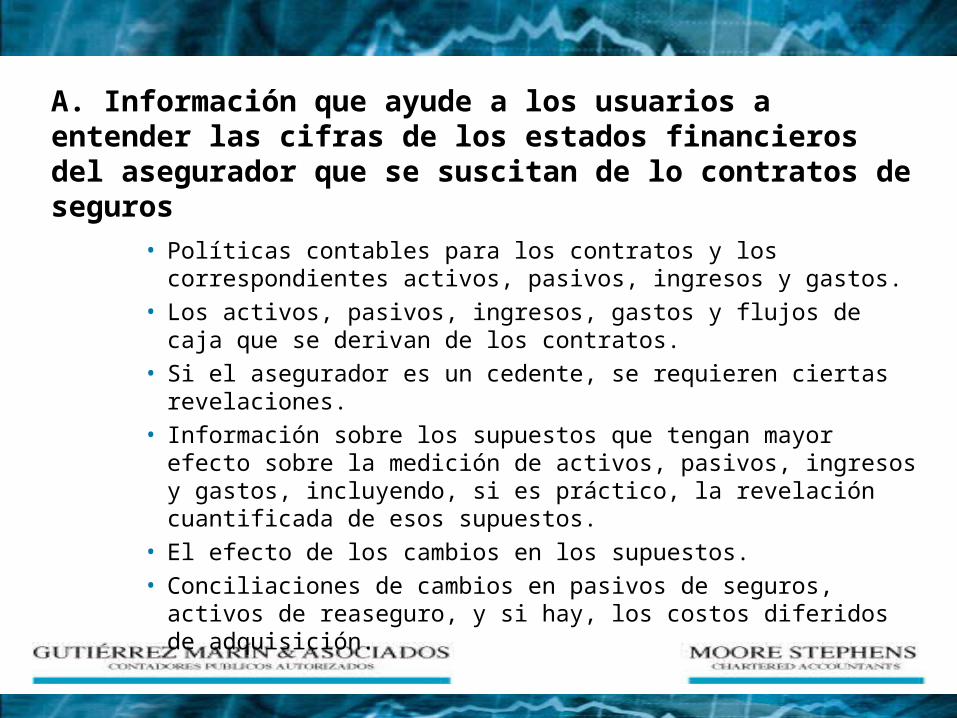

A. Información que ayude a los usuarios a entender las cifras de los estados financieros del asegurador que se suscitan de lo contratos de seguros

• Políticas contables para los contratos y los correspondientes activos, pasivos, ingresos y gastos.

• Los activos, pasivos, ingresos, gastos y flujos de caja que se derivan de los contratos.

• Si el asegurador es un cedente, se requieren ciertas revelaciones.

• Información sobre los supuestos que tengan mayor efecto sobre la medición de activos, pasivos, ingresos y gastos, incluyendo, si es práctico, la revelación cuantificada de esos supuestos.

• El efecto de los cambios en los supuestos.• Conciliaciones de cambios en pasivos de seguros, activos de

reaseguro, y si hay, los costos diferidos de adquisición.

B. Información que ayude a los usuarios a entender la cantidad, el tiempo y la incertidumbre de los futuros flujos de caja de los contratos de seguros:

1. Manejo de riesgos: objetivos y políticas.

2. Aquellos términos y condiciones de los contratos que tengan un efecto material sobre la cantidad, tiempo e incertidumbre de los futuros flujos de caja.

3. Información sobre riesgo de seguro (tanto antes como después de la mitigación del riesgo por parte del reaseguro).

3. Información sobre riesgo de seguro (tanto antes como después de la mitigación del riesgo por parte del reaseguro), incluyendo información sobre:

• La sensibilidad de la ganancia o pérdida y equidad a los cambios en variables que tengan efecto material sobre ellos.

• Concentraciones de riesgos de seguros. • Reclamos actuales comparados con estimados

anteriores. » La información sobre la tasa de interés y la tasa de

riesgo que requeriría el NIC 32 si los contratos estuvieran dentro del alcance del NIC 32.

• Información sobre exposiciones al riesgo de tasa de interés y al riesgo del mercado bajo derivados contenidos en un contrato de seguro, si al asegurador no se le requiere, o no aplica, la medición de los derivados al valor justo.

NIC 19 Beneficios a los Empleados

•La Norma establece la forma en que los empleadores deben tratar contablemente y revelar información acerca de los beneficios a los empleados

•Esta Norma identifica cuatro categorías de beneficios a los empleados:•beneficios a corto plazo a los empleados actuales •beneficios a los empleados retirados •otros beneficios a largo plazo para los empleados •beneficios por terminación

CONCEPTOS CLAVE

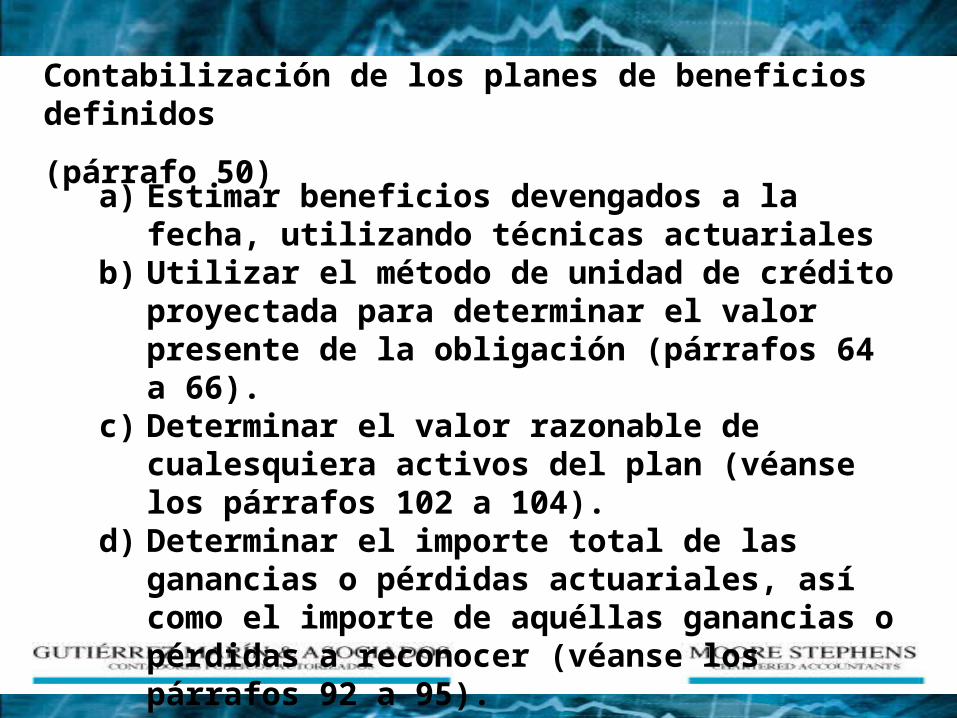

a) Estimar beneficios devengados a la fecha, utilizando técnicas actuariales

b) Utilizar el método de unidad de crédito proyectada para determinar el valor presente de la obligación (párrafos 64 a 66).

c) Determinar el valor razonable de cualesquiera activos del plan (véanse los párrafos 102 a 104).

d) Determinar el importe total de las ganancias o pérdidas actuariales, así como el importe de aquéllas ganancias o pérdidas a reconocer (véanse los párrafos 92 a 95).

Contabilización de los planes de beneficios definidos

(párrafo 50)

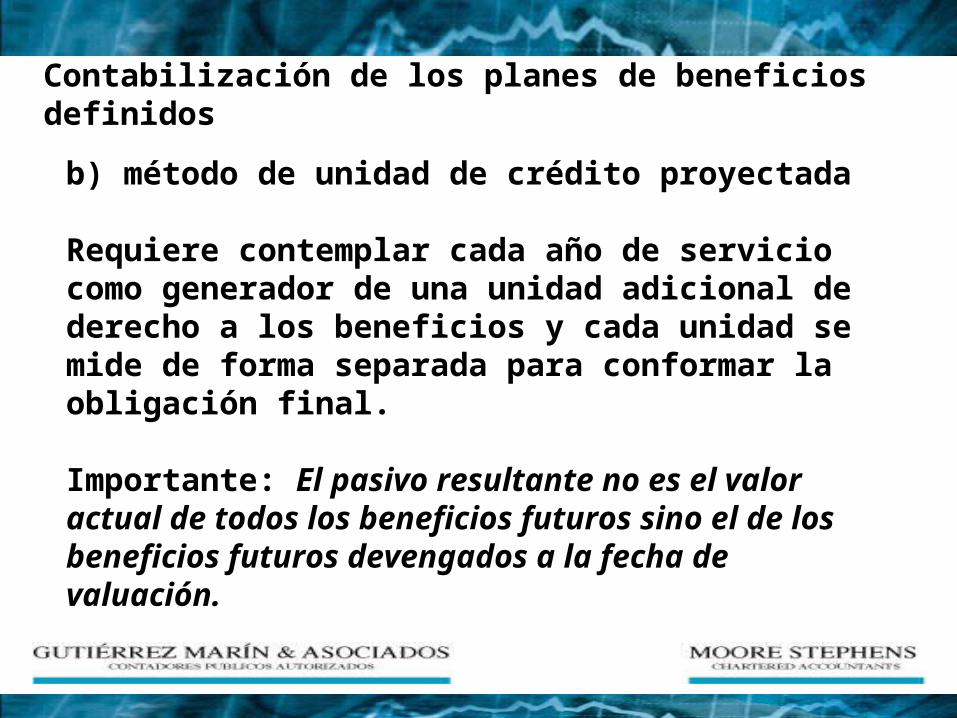

Contabilización de los planes de beneficios definidos

b) método de unidad de crédito proyectada

Requiere contemplar cada año de servicio como generador de una unidad adicional de derecho a los beneficios y cada unidad se mide de forma separada para conformar la obligación final.

Importante: El pasivo resultante no es el valor actual de todos los beneficios futuros sino el de los beneficios futuros devengados a la fecha de valuación.

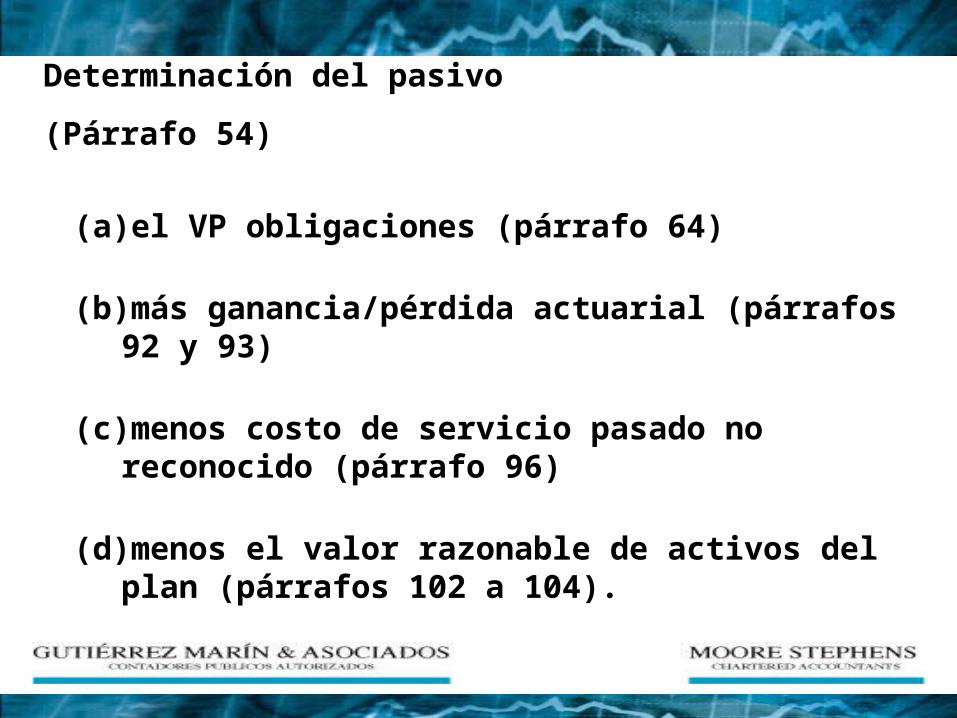

Determinación del pasivo

(Párrafo 54)

(a) el VP obligaciones (párrafo 64)

(b) más ganancia/pérdida actuarial (párrafos 92 y 93)

(c) menos costo de servicio pasado no reconocido (párrafo 96)

(d) menos el valor razonable de activos del plan (párrafos 102 a 104).

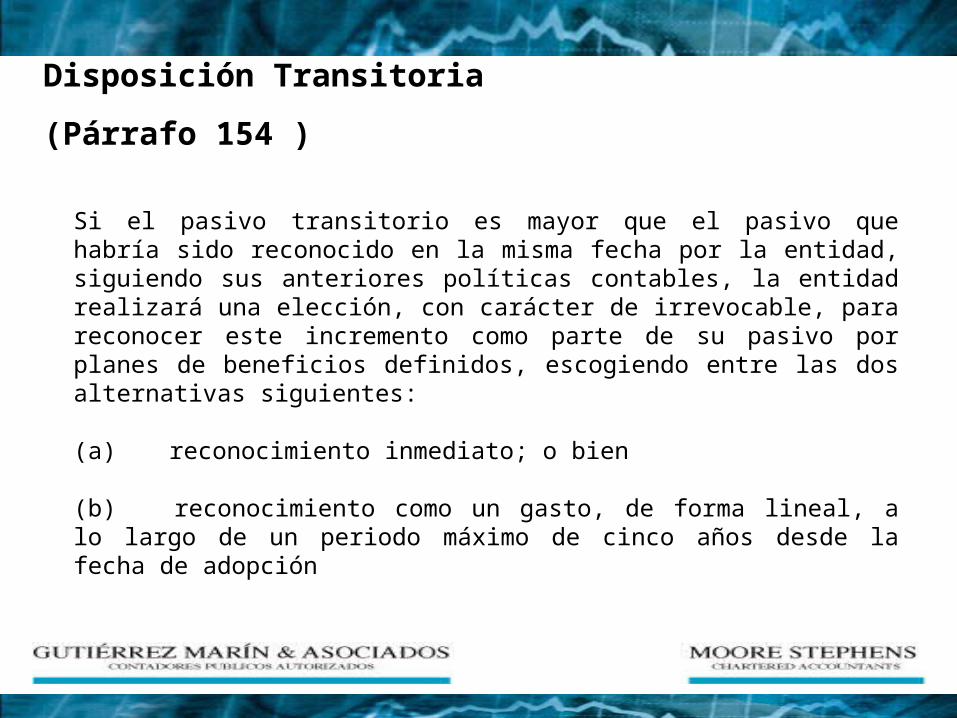

Disposición Transitoria

(Párrafo 154 )

Si el pasivo transitorio es mayor que el pasivo que habría sido reconocido en la misma fecha por la entidad, siguiendo sus anteriores políticas contables, la entidad realizará una elección, con carácter de irrevocable, para reconocer este incremento como parte de su pasivo por planes de beneficios definidos, escogiendo entre las dos alternativas siguientes: (a) reconocimiento inmediato; o bien (b) reconocimiento como un gasto, de forma lineal, a lo largo de un periodo máximo de cinco años desde la fecha de adopción

Contenido de la presentación

1. Efectos generales

2. Efectos aplicables a todas las industrias en general

3. Efecto en sectores e industrias específicas

4. Efectos fiscales

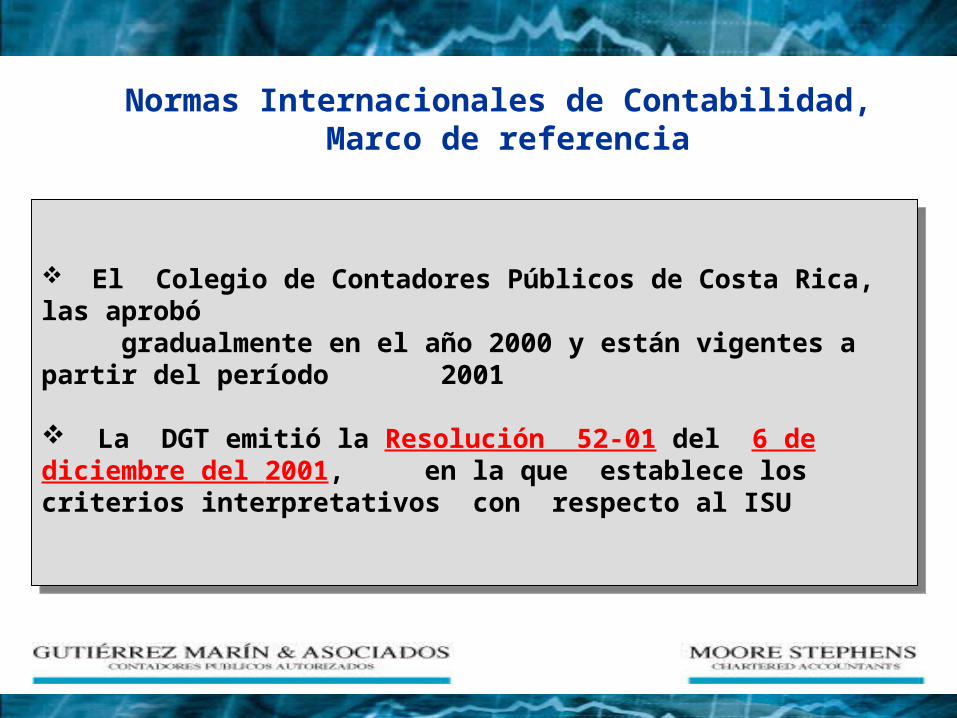

Normas Internacionales de Contabilidad, Marco de referencia

El Colegio de Contadores Públicos de Costa Rica, las aprobó gradualmente en el año 2000 y están vigentes a partir del período 2001 La DGT emitió la Resolución 52-01 del 6 de diciembre del 2001, en la que establece los criterios interpretativos con respecto al ISU

El Colegio de Contadores Públicos de Costa Rica, las aprobó gradualmente en el año 2000 y están vigentes a partir del período 2001 La DGT emitió la Resolución 52-01 del 6 de diciembre del 2001, en la que establece los criterios interpretativos con respecto al ISU

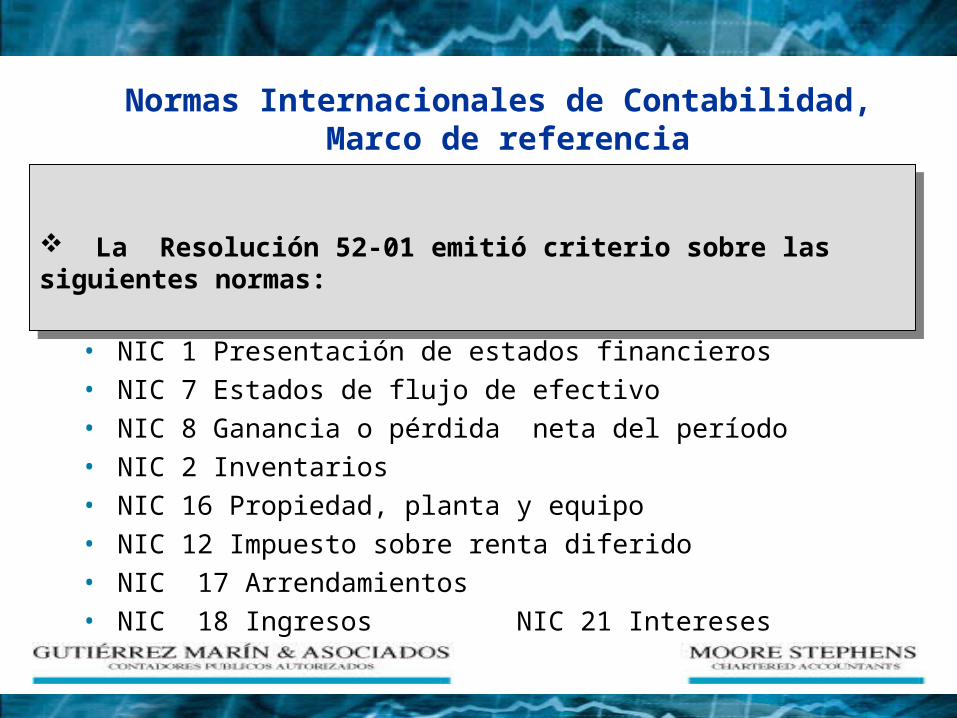

Normas Internacionales de Contabilidad, Marco de referencia

La Resolución 52-01 emitió criterio sobre las siguientes normas:

La Resolución 52-01 emitió criterio sobre las siguientes normas:

• NIC 1 Presentación de estados financieros• NIC 7 Estados de flujo de efectivo• NIC 8 Ganancia o pérdida neta del período• NIC 2 Inventarios• NIC 16 Propiedad, planta y equipo • NIC 12 Impuesto sobre renta diferido• NIC 17 Arrendamientos• NIC 18 Ingresos NIC 21 Intereses

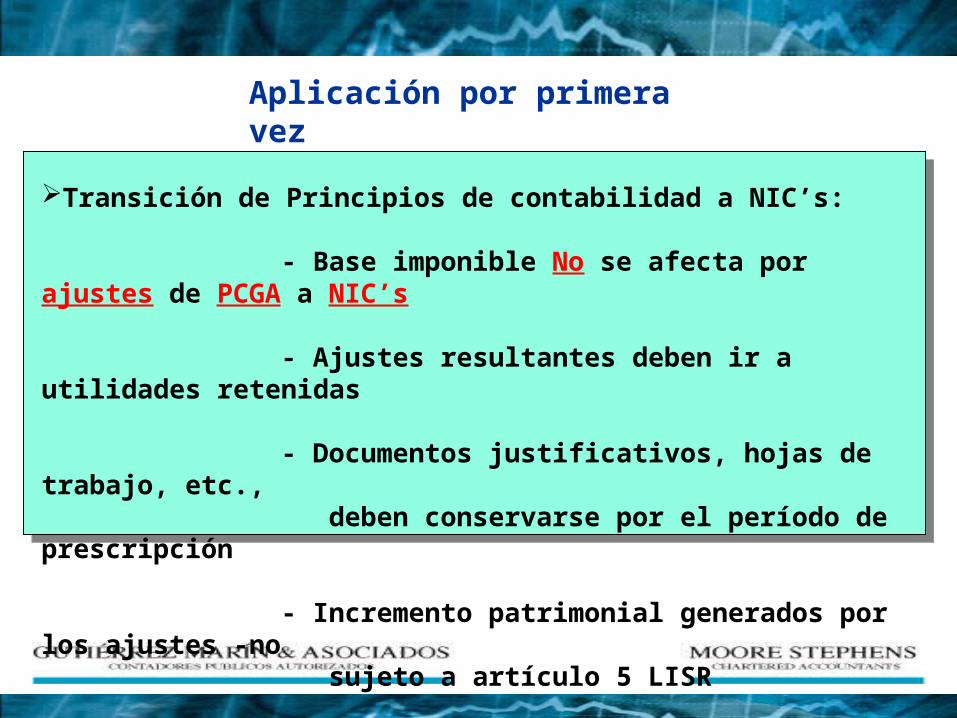

Aplicación por primera vez

Transición de Principios de contabilidad a NIC’s:

- Base imponible No se afecta por ajustes de PCGA a NIC’s

- Ajustes resultantes deben ir a utilidades retenidas

- Documentos justificativos, hojas de trabajo, etc., deben conservarse por el período de prescripción

- Incremento patrimonial generados por los ajustes -no sujeto a artículo 5 LISR

•NORMA INTERNACIONAL DE CONTABILIDAD No. 17 ARRENDAMIENTOS

ANALISIS DE LO ESTABLECIDO EN LAS NIIF

•Deberá distinguirse entre arrendamientos financieros y operativos.

•Deberá atenderse a la realidad del contrato entre las partes involucradas, antes que a la forma de las figuras utilizadas.

Criterios de la NIC 17

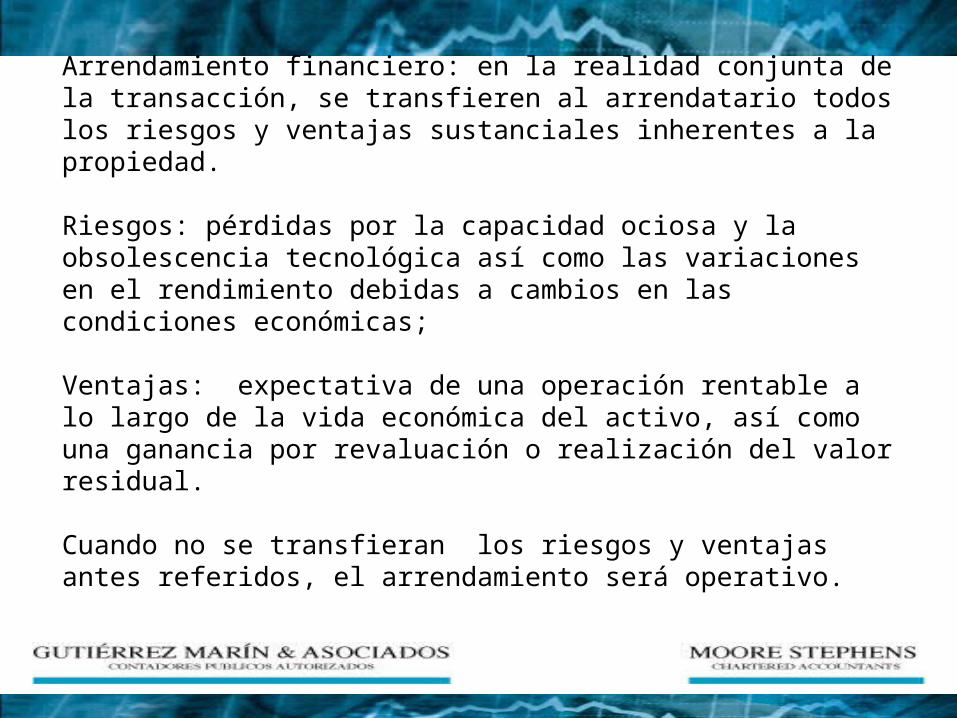

Arrendamiento financiero: en la realidad conjunta de la transacción, se transfieren al arrendatario todos los riesgos y ventajas sustanciales inherentes a la propiedad. Riesgos: pérdidas por la capacidad ociosa y la obsolescencia tecnológica así como las variaciones en el rendimiento debidas a cambios en las condiciones económicas;

Ventajas: expectativa de una operación rentable a lo largo de la vida económica del activo, así como una ganancia por revaluación o realización del valor residual.

Cuando no se transfieran los riesgos y ventajas antes referidos, el arrendamiento será operativo.

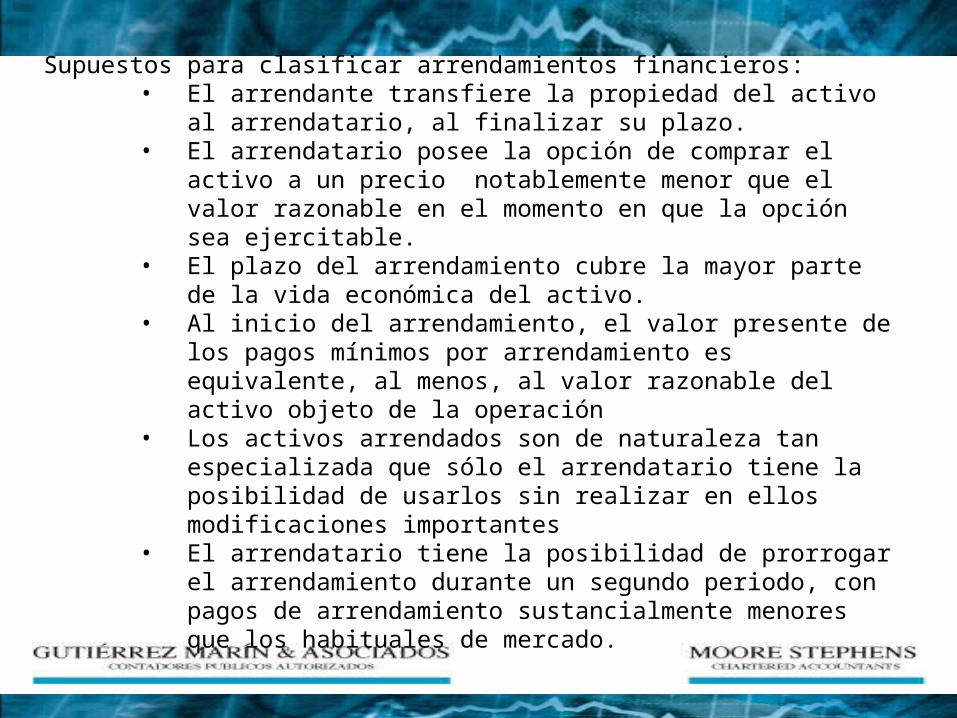

Supuestos para clasificar arrendamientos financieros: • El arrendante transfiere la propiedad del activo al

arrendatario, al finalizar su plazo. • El arrendatario posee la opción de comprar el activo a un

precio notablemente menor que el valor razonable en el momento en que la opción sea ejercitable.

• El plazo del arrendamiento cubre la mayor parte de la vida económica del activo.

• Al inicio del arrendamiento, el valor presente de los pagos mínimos por arrendamiento es equivalente, al menos, al valor razonable del activo objeto de la operación

• Los activos arrendados son de naturaleza tan especializada que sólo el arrendatario tiene la posibilidad de usarlos sin realizar en ellos modificaciones importantes

• El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo periodo, con pagos de arrendamiento sustancialmente menores que los habituales de mercado.

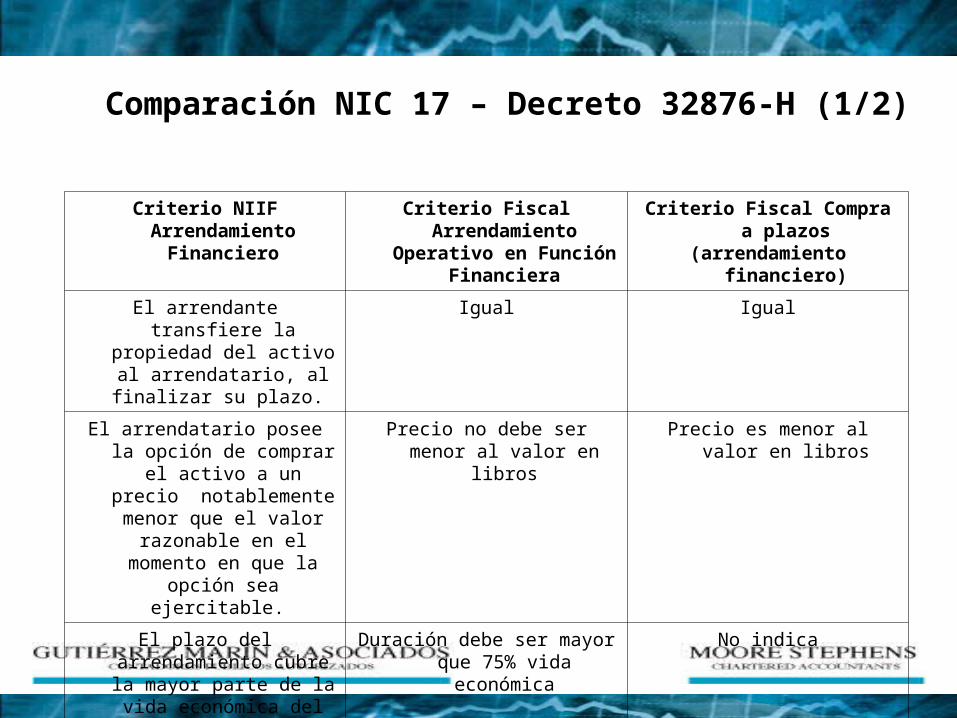

Comparación NIC 17 – Decreto 32876-H (1/2)

Criterio NIIF Arrendamiento Financiero

Criterio Fiscal Arrendamiento Operativo

en Función Financiera

Criterio Fiscal Compra a plazos

(arrendamiento financiero)

El arrendante transfiere la propiedad del activo al

arrendatario, al finalizar su plazo.

Igual Igual

El arrendatario posee la opción de comprar el activo a un

precio notablemente menor que el valor

razonable en el momento en que la opción sea

ejercitable.

Precio no debe ser menor al valor en libros

Precio es menor al valor en libros

El plazo del arrendamiento cubre la mayor parte de la vida económica del activo.

Duración debe ser mayor que 75% vida económica

No indica

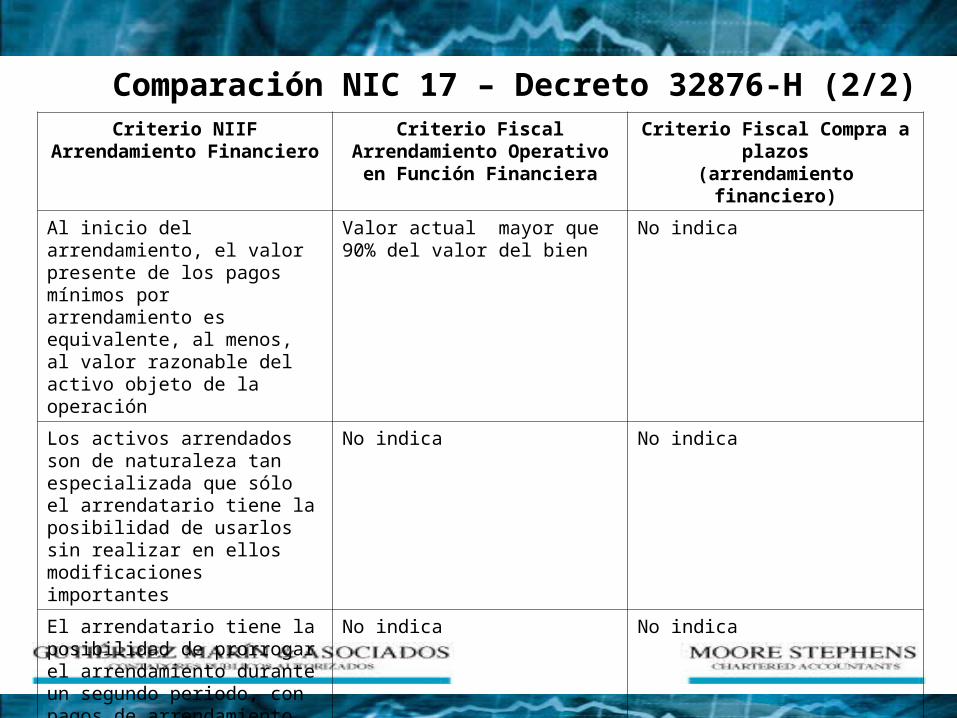

Comparación NIC 17 – Decreto 32876-H (2/2)Criterio NIIF Arrendamiento

FinancieroCriterio Fiscal Arrendamiento

Operativo en Función Financiera

Criterio Fiscal Compra a plazos

(arrendamiento financiero)

Al inicio del arrendamiento, el valor presente de los pagos mínimos por arrendamiento es equivalente, al menos, al valor razonable del activo objeto de la operación

Valor actual mayor que 90% del valor del bien

No indica

Los activos arrendados son de naturaleza tan especializada que sólo el arrendatario tiene la posibilidad de usarlos sin realizar en ellos modificaciones importantes

No indica No indica

El arrendatario tiene la posibilidad de prorrogar el arrendamiento durante un segundo periodo, con pagos de arrendamiento sustancialmente menores que los habituales de mercado.

No indica No indica

El arrendante registra la adquisición del activo por su valor total, registrando un pasivo por el valor presente de las cuotas del arrendamiento, descontadas estas a la tasa de interés implícita en la cuota.

.

Contabilización Arrendamientos Financieros

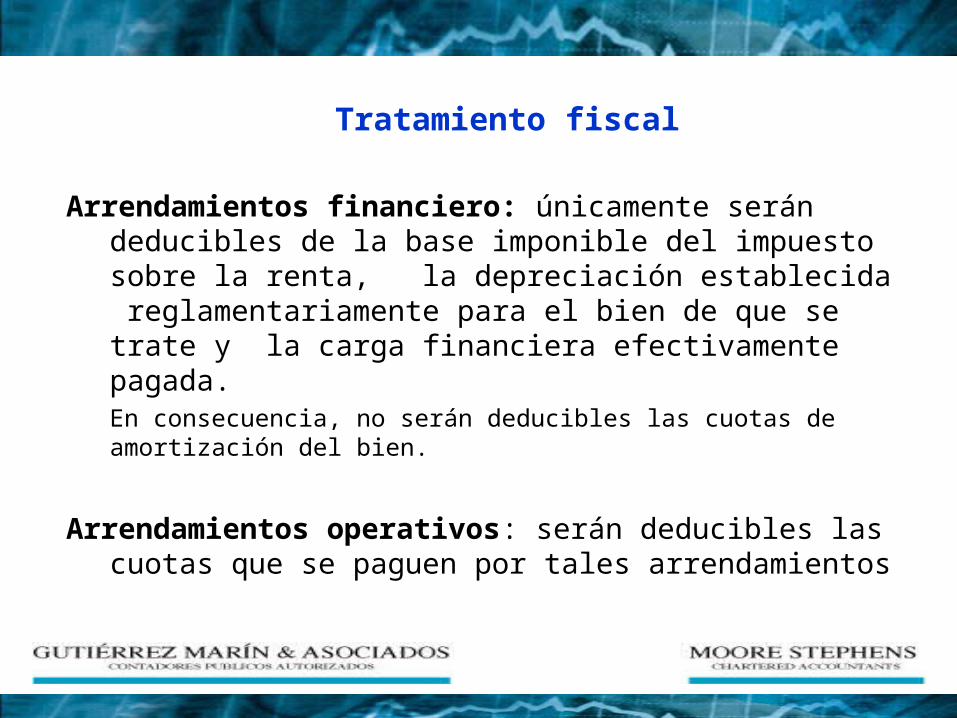

Tratamiento fiscal

Arrendamientos financiero: únicamente serán deducibles de la base imponible del impuesto sobre la renta, la depreciación establecida reglamentariamente para el bien de que se trate y la carga financiera efectivamente pagada.En consecuencia, no serán deducibles las cuotas de amortización del bien.

Arrendamientos operativos: serán deducibles las cuotas que se paguen por tales arrendamientos

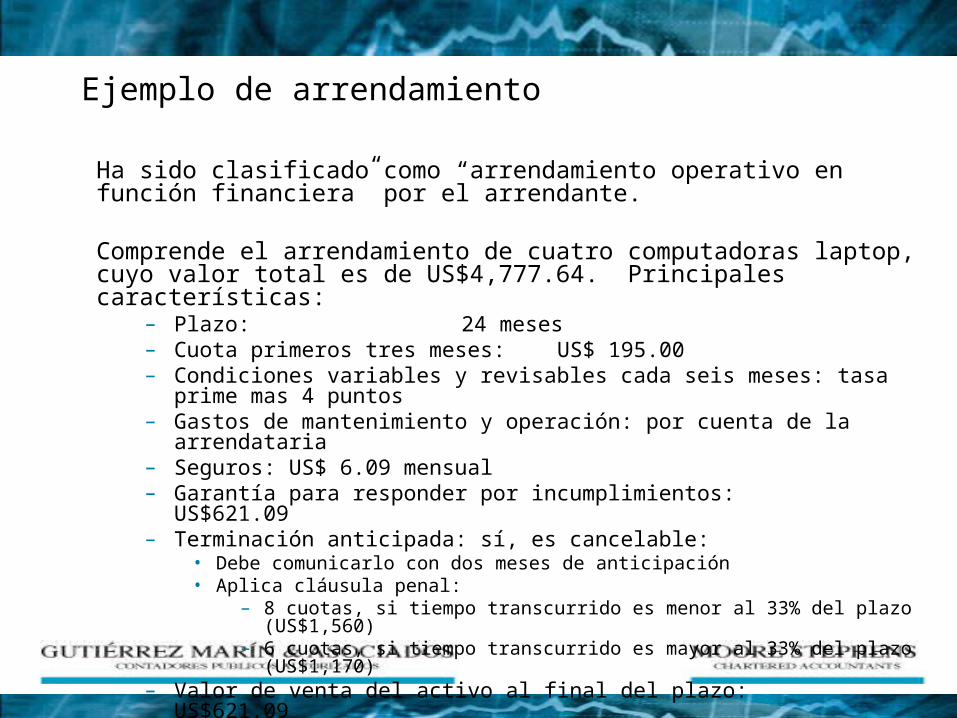

Ejemplo de arrendamiento

Ha sido clasificado como “arrendamiento operativo en función financiera” por el arrendante.

Comprende el arrendamiento de cuatro computadoras laptop, cuyo valor total es de US$4,777.64. Principales características:

– Plazo: 24 meses– Cuota primeros tres meses: US$ 195.00– Condiciones variables y revisables cada seis meses: tasa prime mas 4

puntos– Gastos de mantenimiento y operación: por cuenta de la arrendataria– Seguros: US$ 6.09 mensual– Garantía para responder por incumplimientos: US$621.09– Terminación anticipada: sí, es cancelable:

• Debe comunicarlo con dos meses de anticipación• Aplica cláusula penal:

– 8 cuotas, si tiempo transcurrido es menor al 33% del plazo (US$1,560)

– 6 cuotas, si tiempo transcurrido es mayor al 33% del plazo (US$1,170)

– Valor de venta del activo al final del plazo: US$621.09

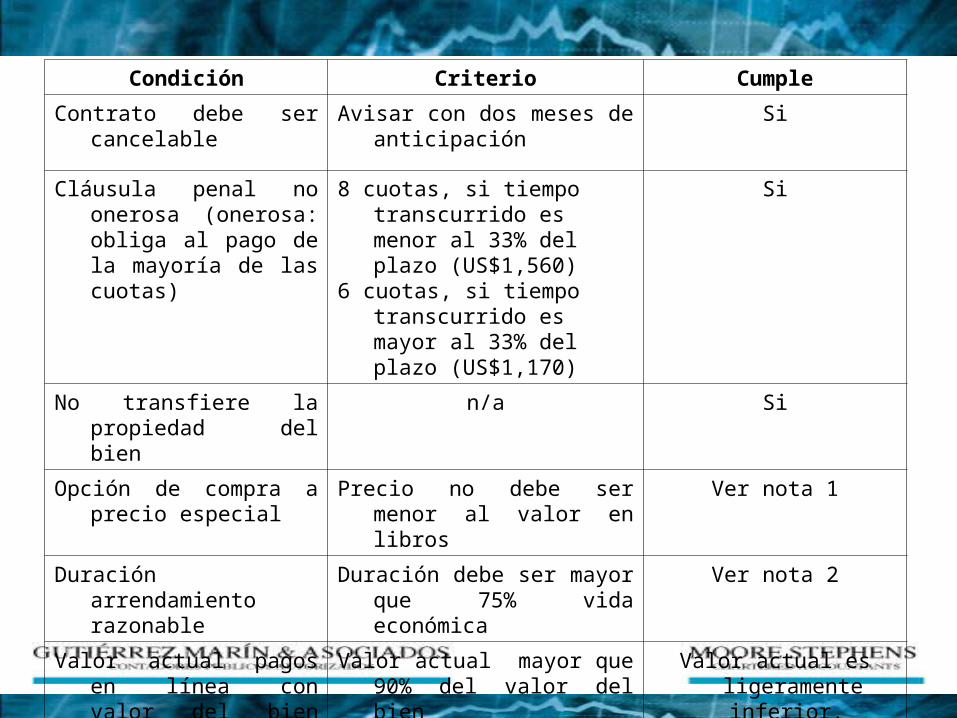

Evaluación de cumplimiento

Condición Criterio Cumple

Contrato debe ser cancelable

Avisar con dos meses de anticipación

Si

Cláusula penal no onerosa (onerosa: obliga al pago de la mayoría de las cuotas)

8 cuotas, si tiempo transcurrido es menor al 33% del plazo (US$1,560)

6 cuotas, si tiempo transcurrido es mayor al 33% del plazo (US$1,170)

Si

No transfiere la propiedad del bien

n/a Si

Opción de compra a precio especial

Precio no debe ser menor al valor en libros

Ver nota 1

Duración arrendamiento razonable

Duración debe ser mayor que 75% vida económica

Ver nota 2

Valor actual pagos en línea con valor del bien arrendado

Valor actual mayor que 90% del valor del bien

Valor actual es ligeramente inferior. Representa un 88.7%

Evaluación de cumplimiento

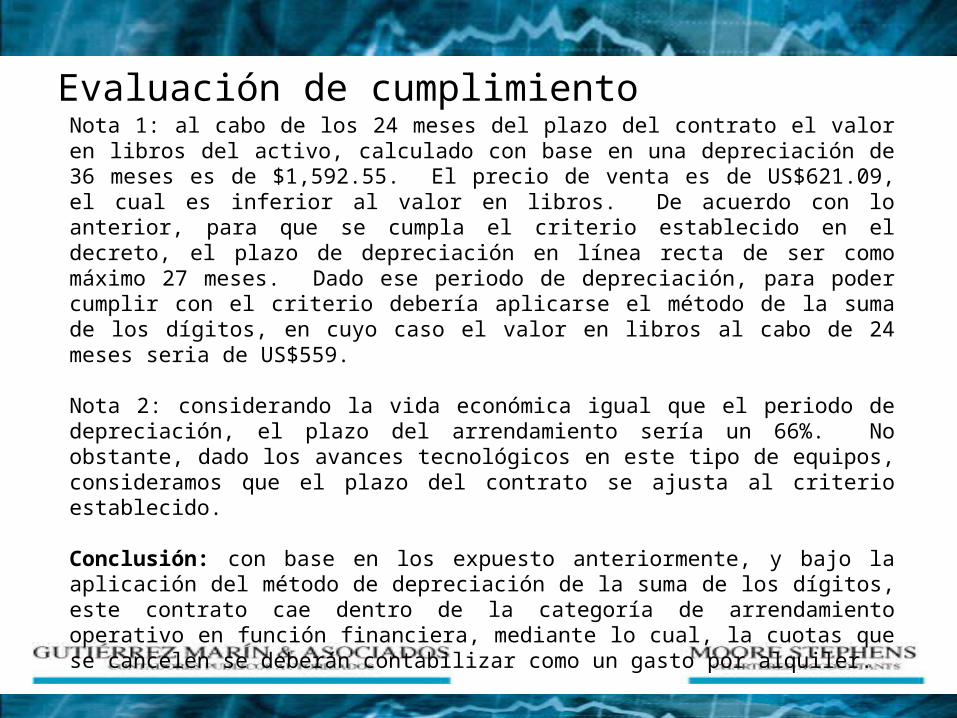

Nota 1: al cabo de los 24 meses del plazo del contrato el valor en libros del activo, calculado con base en una depreciación de 36 meses es de $1,592.55. El precio de venta es de US$621.09, el cual es inferior al valor en libros. De acuerdo con lo anterior, para que se cumpla el criterio establecido en el decreto, el plazo de depreciación en línea recta de ser como máximo 27 meses. Dado ese periodo de depreciación, para poder cumplir con el criterio debería aplicarse el método de la suma de los dígitos, en cuyo caso el valor en libros al cabo de 24 meses seria de US$559.

Nota 2: considerando la vida económica igual que el periodo de depreciación, el plazo del arrendamiento sería un 66%. No obstante, dado los avances tecnológicos en este tipo de equipos, consideramos que el plazo del contrato se ajusta al criterio establecido.

Conclusión: con base en los expuesto anteriormente, y bajo la aplicación del método de depreciación de la suma de los dígitos, este contrato cae dentro de la categoría de arrendamiento operativo en función financiera, mediante lo cual, la cuotas que se cancelen se deberán contabilizar como un gasto por alquiler.

![Seminario Plancontable Niifs[1]](https://static.fdocuments.es/doc/165x107/55836c07d8b42a360c8b508f/seminario-plancontable-niifs1-5584bb447ec56.jpg)