86005996 Ciclo de Inventarios y Costos de Produccion

27

CICLO DE INVENTARIOS Y COSTOS DE PRODUCCION FUNDACION UNIVERSITARIA AGRARIA DE COLOMBIA REVISORIA FISCAL Rocio Cely Angélica Forero Sofía Guzmán Mayerly Sánchez Eugenio Carvajal Jenniffer Rodríguez

-

Upload

antonio-gochez -

Category

Documents

-

view

46 -

download

0

Transcript of 86005996 Ciclo de Inventarios y Costos de Produccion

CICLO DE INVENTARIOS Y COSTOS DE PRODUCCION

FUNDACION UNIVERSITARIA AGRARIA DE COLOMBIA

REVISORIA FISCAL

Rocio Cely Angélica Forero

Sofía Guzmán Mayerly Sánchez Eugenio Carvajal

Jenniffer Rodríguez

Es importante hacer uso

de estrategias para

optimizar el manejo de

los principales rubros

entre los cuales se

encuentran los

Inventarios y Costos de

Producción

INTRODUCCION

CICLO DE INVENTARIOS Y

COSTOS DE PRODUCCION

Son los bienes de una empresa destinados a la venta de mercancía que se consumen en un ciclo

de operaciones

CICLO DE INVENTARIOS Y

COSTOS DE PRODUCCION

Asegurar que existan los productos que compran

los clientes en el momento en que los

requieren

SISTEMAS DE INVENTARIO

•Permanente: Mantienen saldo actualizado

•Periódico: Actualiza el saldo hasta que finaliza el periodo

PEPS (Primeras Entradas, Primeras Salidas): la primera mercancía comprada es la primera que se vende.

Costo según ultima Compra: compras de un mismo artículo en distintas fechas y precios poniéndole el costo que haya tenido la última vez que se compro.

Costo Promedio: costo de las unidades en existencia al principio de un periodo y el costo de las unidades compradas durante ese periodo

Tarjeta de almacén o

kardex

Remisión

Nota de Crédito

Factura de Compra

Entradas y salidas de almacén

Orden de Pedido

El primer paso

para establecer

control es el

cuestionar las

creencias que

explican las

acciones o la falta

de ellas

Se debe conocer la política de administración de los inventarios: con quienes se abastecen, que tan seguro es, preocupación por

tener bajos precios y mejor calidad; cuantos meses de ventas mantienen en materia prima, productos en procesos y productos

terminados; cual es la rotación de los inventarios fijada o determinada.

es único debido a su estrecha relación con otros procesos de operaciones

(Compras, Ventas y Recursos Humanos) y a la complejidad de sus

transacciones

•Conteo físico de los inventarios por

lo menos una vez al año, no

importando cual sistema se utilice

•Almacenamiento del inventario para

protegerlo contra el robo, daño ó

descomposición

•Permitir el acceso al inventario

solamente al personal que no tiene

acceso a los registros contables

•No mantener un inventario almacenado

demasiado tiempo, evitando con eso el gasto

de tener dinero restringido en artículos

innecesarios

•Autorizar propiamente la compra,

consumo y venta de las partidas de

inventario.

•Control de las cuentas a pagar por

concepto de compras.

•Control de las existencias mediante el

recurso de registros perpetuos.

•Rotura de empaques por mala

manipulación, transporte de materiales y

materia prima

•Materiales y materia prima obsoletos

•Materiales y materia prima fuera de

especificaciones

•Deterioro de materiales y materia prima

por humedad u otros factores ambientales

•Almacenamiento incorrecto

•Materia prima sin identificar

•Contaminación con otras

sustancias

•No existe control de entradas ni

salidas de materia prima

•No hay control de calidad para el

recibo de materia prima

Exceso de inventario

Insuficiencia de inventario

Baja calidad de la materia prima dada su caducidad

Robo

Desperdicio

Desorden

Almacenamiento de productos

Registro de utilización de materia prima, costos directos e indirectos

Costeo de los productos

Salida de productos

Ajustes al inventario y al costo de ventas

1. Mostrando cantidades de

inventario que no existen

2. Inflando el costo de los

productos del inventario al

momento de la asignación.

3. No trasladar la totalidad

del costo de los productos

vendidos a la cuenta de costo

de ventas

4. Inventarios obsoletos,

dañados o de lenta rotación

no provisionados.

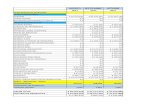

están en el centro de las decisiones empresariales, ya que todo incremento en los costos de producción normalmente significa una disminución de los beneficios de la empresa

Aspectos Organizativos

Aspectos Metodológicos

Aspectos Relacionados con la Operación del sistema

Control de

Materiales

Producción

Almacén

Contabilidad

Hace de las

tarjetas de

trabajo el

documento

fuente básico

para la

asignación de

los costos de

mano de obra

directa, de

acuerdo al

tiempo

productivo

invertido en

las ordenes de

producción.

Es de fundamental

importancia la

utilización de la técnica

del costeo normal,

debido a que la misma

permite normalizar el

costo de carga fabril en

las diferentes unidades

de producción, además

contribuye a solventar

los problemas que se

presentan con este

elemento del costo

![Inventarios Finales COSTOS[1]](https://static.fdocuments.es/doc/165x107/5571fc2d497959916996acb0/inventarios-finales-costos1.jpg)