Administración del Riesgo de Fraude en Entidades Financieras³n... · ¿En qué consiste la...

20

1 y 2 de septiembre de 2016 | Buenos Aires | Argentina Ana B. López Espinar Socia KPMG Administración del Riesgo de Fraude en Entidades Financieras ABCD

-

Upload

nguyenkien -

Category

Documents

-

view

214 -

download

0

Transcript of Administración del Riesgo de Fraude en Entidades Financieras³n... · ¿En qué consiste la...

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD 1 y 2 de septiembre de 2016 | Buenos Aires | Argentina

Ana B. López EspinarSociaKPMG

Administración del Riesgo de Fraude en Entidades

Financieras

ABCD

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Presenter

Presentation Notes

Es extraterritorial. Aplica en jurisdicciones donde tengan actuación sociedades constituidas en Brasil Las empresas serán responsables independientemente de la conducta de los individuos involucrados (civil / administrativo) Contempla que la adopción de mecanismos de prevención será tenida en cuenta en la aplicación de sanciones administrativas

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD 3

Cobertura negativa de los medios

Costo del incidente de Fraude Reacción

negativa del mercado

Atenciónde las

autoridades

Ausencia de nuevas

inversiones de capital

Litigio

Efecto bola de nieve

Gastos de investigación

Pérdida de confianza en el negocio

El costo total del fraude

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

El costo del fraude

de la

facturación anual se pierde por prácticas fraudulentas o irregulares

meses en

promedio desde el inicio del esquema de fraude hasta su detección

pérdida promedio

Los controles anti fraude ayudan a reducir el costo y la duración de los esquemas de fraude

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

El costo del fraude en Entidades Financieras (N° casos)

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

El costo del fraude en Entidades Financieras (ordenada por pérdida promedio - US$)

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

El costo del fraude en Entidades Financieras (Frecuencia por esquema de fraude)

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

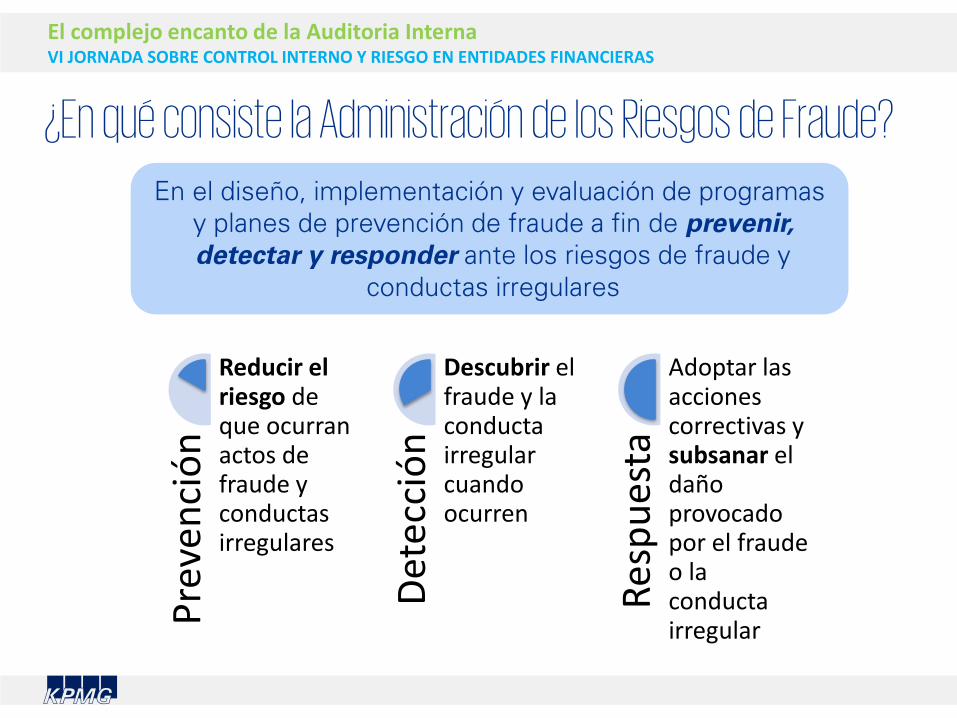

¿En qué consiste la Administración de los Riesgos de Fraude?En el diseño, implementación y evaluación de programas

y planes de prevención de fraude a fin de prevenir, detectar y responder ante los riesgos de fraude y

conductas irregulares

Prev

enci

ón

Reducir el riesgo de que ocurran actos de fraude y conductas irregulares

Dete

cció

nDescubrir el fraude y la conducta irregular cuando ocurren

Resp

uest

a

Adoptar las acciones correctivas y subsanar el daño provocado por el fraude o la conducta irregular

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Código de conducta y normas

Evaluación de los riesgos de fraude y conductas irregulares

Controles anti fraude específicos en procesos

Procedimientos de due diligence para empleados y terceros

Comunicación y capacitación

Protocolos internos de investigación

Protocolos de cumplimiento y rendición de cuentas

Protocolos de provisión de información a terceros

Protocolos de acciones correctivas (remediación)

Auditoría y monitoreo continuo

Análisis proactivo de datos

Información a través de denuncias y líneas éticas

Supervisión del directorio / comité de auditoríaFunciones de los ejecutivos y de la gerencia

Funciones de auditoría interna, cumplimiento normativo y monitoreo

Prevención Detección Respuesta

Componentes de un Programa Anti Fraude efectivo

Presenter

Presentation Notes

Source: KPMG Fraud Risk Management White Paper, page 7 This slide lists sample elements of a comprehensive program designed to prevent, detect and respond to fraud.

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Las entidades financieras implementarán efectivamente en su organización un código degobierno societario, el cual se refiere a la manera en la que el Directorio y la Alta Gerenciadirigen sus actividades y negocios

El Directorio será responsable de:

Aprobar y supervisar la implementación del código de gobierno societario y de losprincipios y valores societarios.

Promover y revisar en forma periódica las estrategias generales de negocios y laspolíticas de la entidad financiera, incluida las de riesgos y la determinación de susniveles aceptables.

Controlar que los niveles gerenciales efectúen evaluaciones de riesgos, tomando lospasos necesarios para identificar, evaluar, monitorear, controlar y mitigar los riesgosasumidos.

Antecedentes - Comunicación “A” 5201 BCRA*

Lineamientos para el gobierno societario en Entidades Financieras

* Rige a partir del 2/01/2012, establece lineamientos en relación a las funciones del Directorio, Alta Gerencia, Comités asignados por el Directorio, Auditoría Interna y Externa, Política de incentivos económicos al personal, y otras políticas organizacionales de entidades financieras

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Establece como contenidos mínimos del Código de Gobierno Societario los siguientes principiosy recomendaciones:

PRINCIPIO I: Transparentar la relación entre la emisora, el grupo económico que encabezay/o integra y sus partes relacionadas

Asegurar la existencia de mecanismos preventivos de conflictos de interés.

Prevenir el uso indebido de información privilegiada.

PRINCIPIO II: Sentar las bases para una sólida administración y supervisión de la emisora

Asegurar un efectivo Control de la Gestión de la Emisora incluyendo las políticas degestión integral de riesgos y de control interno, y de prevención de fraudes.

Antecedentes - Resolución General 606/2012 de la CNV*

Contenidos mínimos del Código de Gobierno Societario

* Publicada el 31/05/2012, alcanza a las entidades que se encuentran autorizadas para efectuar oferta pública de sus valores negociables

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

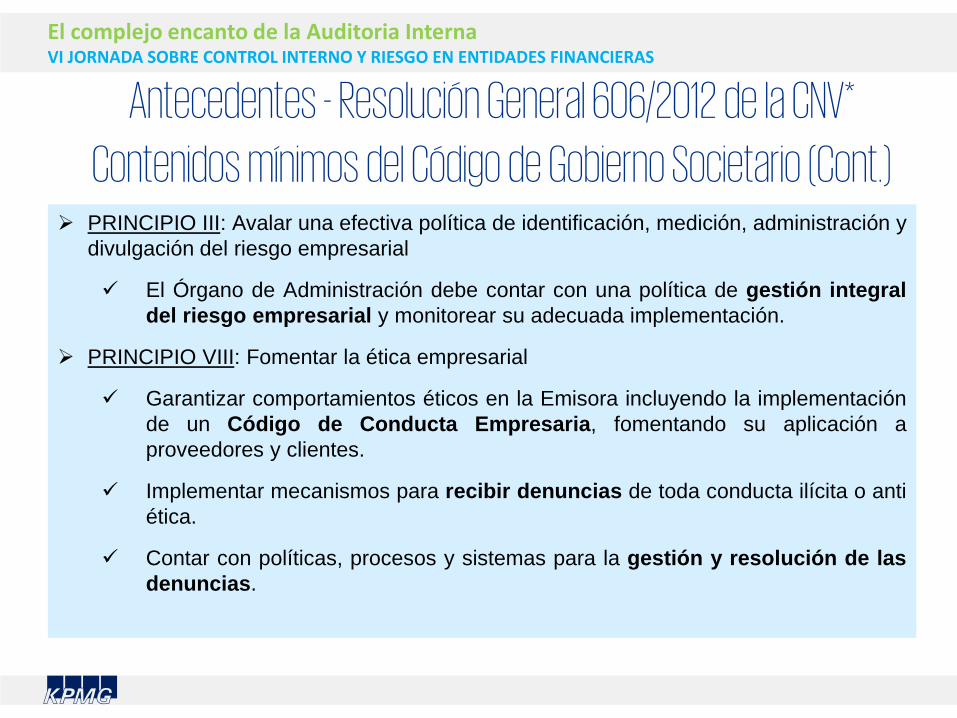

PRINCIPIO III: Avalar una efectiva política de identificación, medición, administración ydivulgación del riesgo empresarial

El Órgano de Administración debe contar con una política de gestión integraldel riesgo empresarial y monitorear su adecuada implementación.

PRINCIPIO VIII: Fomentar la ética empresarial

Garantizar comportamientos éticos en la Emisora incluyendo la implementaciónde un Código de Conducta Empresaria, fomentando su aplicación aproveedores y clientes.

Implementar mecanismos para recibir denuncias de toda conducta ilícita o antiética.

Contar con políticas, procesos y sistemas para la gestión y resolución de lasdenuncias.

Antecedentes - Resolución General 606/2012 de la CNV*

Contenidos mínimos del Código de Gobierno Societario (Cont.)

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

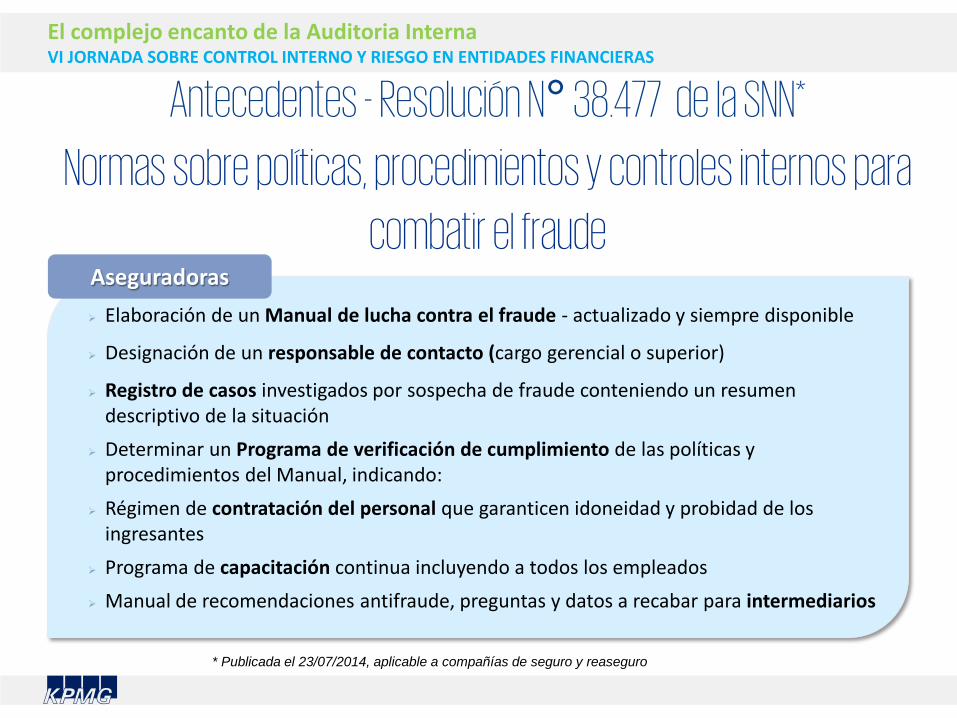

Elaboración de un Manual de lucha contra el fraude - actualizado y siempre disponible

Designación de un responsable de contacto (cargo gerencial o superior)

Registro de casos investigados por sospecha de fraude conteniendo un resumen descriptivo de la situación

Determinar un Programa de verificación de cumplimiento de las políticas y procedimientos del Manual, indicando:

Régimen de contratación del personal que garanticen idoneidad y probidad de los ingresantes

Programa de capacitación continua incluyendo a todos los empleados Manual de recomendaciones antifraude, preguntas y datos a recabar para intermediarios

Aseguradoras

Antecedentes - Resolución N° 38.477 de la SNN*

Normas sobre políticas, procedimientos y controles internos para

combatir el fraude

* Publicada el 23/07/2014, aplicable a compañías de seguro y reaseguro

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Sobornos a funcionarios de gobierno locales

CPA Art. 256 a 258 y 259

Sobornos a funcionarios de gobierno extranjerosCPA Art. 258 bis

Ley de ética en el ejercicio de una función pública

Convenciones Internacionales Anti-Corrupción

Anti corrupción - Marco regulatorio en Argentina

Presenter

Presentation Notes

Convenciones Internacionales Anti-Corrupción: Argentina firmó, sin reservas, la mayoría de los tratados internacionales contra la corrupción pública y privada, incluyendo la Convención de las Naciones Unidas contra negocios corruptos de 2003, Ley 26.097 - junio de 2006 Sobornos a funcionarios de gobierno locales Código Penal Argentino Artículos 256 a 258 y 259: Penaliza tanto la corrupción activa (funcionarios públicos que reciben dinero u cualquier cosa de valor a cambio de realizar, retrasar u omitir la realización cierta/s acción/es) como la corrupción pasiva (ciudadanos comunes que pagan a funcionarios públicos un soborno) Sobornos a funcionarios de gobierno extranjeros Código Penal Argentino Artículo 258bis: Detalla los castigos/sanciones a individuos que sobornan a funcionarios de gobiernos extranjeros en la Argentina. Los sobornos pueden cometerse personalmente o a través de un intermediario; y pueden incluir el dar u ofrecer dinero, cualquier objeto de valor o beneficio Ley de ética en el ejercicio de una función pública: Los funcionarios públicos no deben recibir regalos, donaciones o cualquier tipo de bienes o servicios, en relación a su función o actividad de gobierno

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Anteproyecto de Responsabilidad Penal de las Personas Jurídicas

Argentina

• Modificaciones al Código Penal• Responsabilidad de la persona jurídica• Sanciones• Criterios para la determinación de las sanciones• Agravantes para la determinación de la multa• Atenuación por colaboración• Programa de Integridad

Anti corrupción - Marco regulatorio en Argentina

Presenter

Presentation Notes

Es extraterritorial. Aplica en jurisdicciones donde tengan actuación sociedades constituidas en Brasil Las empresas serán responsables independientemente de la conducta de los individuos involucrados (civil / administrativo) Contempla que la adopción de mecanismos de prevención será tenida en cuenta en la aplicación de sanciones administrativas

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Código de conducta y normas

Evaluación de los riesgos de fraude y conductas irregulares

Controles anti fraude específicos en procesos

Procedimientos de due diligence para empleados y terceros

Comunicación y capacitación

Protocolos internos de investigación

Protocolos de cumplimiento y rendición de cuentas

Protocolos de provisión de información a terceros

Protocolos de acciones correctivas (remediación)

Auditoría y monitoreo continuo

Análisis proactivo de datos

Información a través de denuncias y líneas éticas

Supervisión del directorioFunciones de los ejecutivos y de la gerencia

Funciones de auditoría interna, cumplimiento normativo y monitoreo

Prevención Detección Respuesta

Corrupción - Programa de Integridad según Anteproyecto

Presenter

Presentation Notes

Source: KPMG Fraud Risk Management White Paper, page 7 This slide lists sample elements of a comprehensive program designed to prevent, detect and respond to fraud.

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Brasil (Ley 12.846/2013)

Corrupción - Marco regulatorio en la región

• Extraterritorial

• Responsabilidad de las empresas independientemente de la conducta de los individuos involucrados (civil / administrativo)

• La adopción de mecanismos de prevención será tenida en cuenta en la aplicación de sanciones administrativas

Perú (Ley 30.424/2016)

• Responsabilidad penal de personas jurídicas, en el delito de cohecho internacional.

• Las sanciones que van desde multas hasta la disolución de la compañía para el caso de las empresas de fachada.

• La responsabilidad de la empresa y del individuo son autónomas.

• Eximente de responsabilidad: Si se acredita la existencia de un modelo de prevención implementado con anterioridad a la comisión del delito de cohecho activo transnacional, el proceso se archiva y la empresa no tiene responsabilidad penal.

Chile (Ley 20.393/2009)

• Establece la responsabilidad penal de las personas jurídicas por delitos de cohecho, lavado de activos y financiamiento de terrorismo.

• Contiene normas sobre la prevención de estos delitos que permiten eximir de responsabilidad penal a las personas jurídicas que se vean involucradas. Indica los requisitos del plan de compliance.

Colombia (Ley 1778/2016)

• Castiga el soborno trasnacional

• Introduce la responsabilidad administrativa de las personas jurídicas

• Las matrices que consientan o toleren dichos actos también serán responsables y sancionadas por la Superintendencia de Sociedades.

• Incluye como sanción la publicación de la sanción en medios de amplia circulación y en la página web de la persona jurídica sancionada.

Presenter

Presentation Notes

Es extraterritorial. Aplica en jurisdicciones donde tengan actuación sociedades constituidas en Brasil Las empresas serán responsables independientemente de la conducta de los individuos involucrados (civil / administrativo) Contempla que la adopción de mecanismos de prevención será tenida en cuenta en la aplicación de sanciones administrativas

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

¿Preguntas?

Presenter

Presentation Notes

Source: KPMG Fraud Risk Management White Paper, page 7 This slide lists sample elements of a comprehensive program designed to prevent, detect and respond to fraud.

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

Información de Contacto

19

Ana B. López EspinarSocia | Forensic [email protected].: + 54 11 4316-5910www.kpmg.com.ar

El complejo encanto de la Auditoria InternaVI JORNADA SOBRE CONTROL INTERNO Y RIESGO EN ENTIDADES FINANCIERAS

ABCD

¡Muchas Gracias por su atención!

1 y 2 de septiembre de 2016 | Buenos Aires | Argentina 20