Analisis y Evaluacion de Proyectos

54

Análisis y Evaluación de Proyectos de Inversión TRABAJO DE ANALISIS Y EVALUACION DE PROYECTOS TEMA: ANALISIS Y EVALUACION DE PROYECTOS “NERV” ALUMNO: VASQUEZ NUÑONCA, FERNANDO CODIGO: 0512127 PROFESOR: TELLERIA SEGALA, SERGIO 2008-08-22 -1-

-

Upload

thezens257016 -

Category

Documents

-

view

222 -

download

1

description

ac

Transcript of Analisis y Evaluacion de Proyectos

Análisis y Evaluación de Proyectos de Inversión

TRABAJO DE ANALISIS Y EVALUACION DE PROYECTOS

TEMA: ANALISIS Y EVALUACION DE PROYECTOS “NERV”

ALUMNO: VASQUEZ NUÑONCA, FERNANDO

CODIGO: 0512127

PROFESOR: TELLERIA SEGALA, SERGIO

2008-08-22

-1-

Análisis y Evaluación de Proyectos de Inversión

INDICE Pág.

1. Introducción……………………………………………………………………………..03

2. Campo de investigación………………………………………………….……………042.1 Descripción del negocio………………………………………………………….042.2 Ubicación del negocio…………………………………………………………….042.3 Capital disponible………………………………………………………………….042.4 Contenidos jurídicos………………………………………………………………05

3. Planteamiento del problema………………………………………………………….05

4. Procedimiento…………………………………………………………………………...064.1 Puesta en marcha…………………………………………………………….…….064.2 Fase de gestión……………………………………………………………………..07

5. Justificación……………………………………………………………………….……..08

6. Cronograma de actividades……………………………………………………….….096.1 Diseño de la actividad……………………………………………………………..09

a) En cuanto a la actividad…………………………………………………09b) Desarrollo de la política comercial……………………………………10c) Desarrollo de la política organizativa………………………………...10d) Desarrollo de la política contable……………………………………..11

7. Marco teórico………………………………………………………………………….…12

8. Hipótesis……………………………………………………………………………….…12

9. Estudio de mercado……………………………………………….…………..………..139.1 Estudio de los clientes……………………………………………..………………139.2 Proveedores………………………………………………….………………………139.3 Estudio de los competidores…………………………………………..……..…..139.4 Precios………………………………………………………………..……….………149.5 Plan de marketing……………………………………………………….….……….14

a) Investigación comercial………………………………………………….……14b) Publicidad…………………………………………………………………….….15c) Precio………………………………………………………………………….….15d) Objetivo de la política de precios………………………………….….…..…16e) Fijación de precios…………………………………………………….……….16f) Política de comunicación……………………………………………………..17g) Política organizativa……………………………………………………………17

10. Beneficios y Costos de los tres primeros años……………………………………1910.1 Ingresos……………………………………………………………………….……..19

a) Ingresos año 1……………………………………………………..……………20b) Ingresos año 2………………………………………………………….……….21c) Ingresos año 3…………………………………………………….…………….22

10.2 Costos…………………………………………………………………….………….23a) Costos año 0…………………………………………………………………….26b) Costos año 1………………………………………………………….…………27c) Costos año 2…………………………………………………………..………..29d) Costos año 3…………………………………………………………………….32e) Costos de lo vendido…………………………………………………………..35f) Fuentes menos usos…………………………………………………………..36g) VAN……………………………………………………………………….………36h) TIR…………………………………………………………………………………37

11. conclusiones………………………………………..…………………………………….37

-2-

Análisis y Evaluación de Proyectos de Inversión

1.- INTRODUCCIÓN

Este proyecto de Análisis y Evaluación de Proyectos, consta de la

creación de una discoteca.

Aquí reflejamos la actividad de la creación de la empresa, junto con

todos los estudios que se han tenido que realizar para una buena

penetración en el mercado.

Tras efectuar los trámites necesarios para la constitución de la

sociedad los cuales aparecen más adelante, hemos decidido realizar un

estudio sobre las zonas de salidas nocturnas que tiene la juventud del

municipio que nos compete.

Sabemos que en esta población existen 4 pub, pero ninguna

discoteca esto quiere decir que pensamos que es un buen sitio para realizar

nuestro proyecto de constituir una empresa que este especializada en la

juventud como es la construcción de un lugar bailable.

Una vez realizados estos estudios meramente informativos para

tantear nuestra situación dentro de este ámbito sectorial, hemos intentado

hacer un estudio de nuestros posibles clientes y competidores.

-3-

Análisis y Evaluación de Proyectos de Inversión

2.- CAMPO DE INVESTIGACION

2.1.- DESCRIPCIÓN DEL NEGOCIO

NERV es una discoteca creada por Eduardo Vásquez en sociedad

con Rocío Pezua, cuya actividad es la salida nocturna de la juventud, con la

posibilidad de realizar esta actividad en el futuro con el exterior.

Hemos elegido la construcción de una discoteca por que en este

municipio no hay ninguna y el índice de natalidad es mayor que el de

mortalidad.

2.2.- UBICACIÓN DEL NEGOCIO

En el mes de Mayo de 2008 se crea la discoteca NERV, ubicada en

la intersección de las calles 33 y 29 de la localidad de Urubamba. Esta

totalmente equipada y preparada para ser utilizada como local y reúne todas

las condiciones necesarias para nuestra actividad.

La nave tiene unos 1000 metros cuadrados en dos pisos de 500

metros cuadrados aproximadamente y su compra será de S/130.000,00 LOS

30.000,00 corresponden al terreno.

2.3.- CAPITAL DISPONIBLE

El capital social es de S/200.000 los cuales están puestos por los

dos socios.

2.4.- CONTENIDOS JURÍDICOS

-4-

Análisis y Evaluación de Proyectos de Inversión

DERECHOS DE LOS SOCIOS

Tendrán los siguientes derechos:

- Participar en los beneficios.

- Derechos a participar en la liquidación de la sociedad

- Derecho al voto.

- Derecho de preferente de compra sobre las participaciones que quieren ser

vendidas por algún socio.

OBLIGACIONES DE LOS SOCIOS

- Deber de aportar el capital. No se permite dejar pendientes.

3.- PLANTEAMIENTO DEL PROBLEMA

Delimitación y ubicación del problema:

Con la creación de la discoteca, se pretende beneficiar tanto al cliente como

a los socios.

Elementos del Problema:

Introducción al mercado

Respuesta de la clientela y la sociedad

La adaptación al mercado

La competencia

4.- PROCEDIMIENTOS

-5-

Análisis y Evaluación de Proyectos de Inversión

4.1.- PUESTA EN MARCHA:

Durante esta fase se dan todos los pasos burocráticos necesarios

para poner en funcionamiento la actividad empresarial. Para ello debemos

hacer lo siguiente:

Abrir una cuenta corriente donde depositar el dinero para

operar.

(Anexo I)

Alquilar un local donde ejercer la actividad.

El local será comprado a un familiar de un socio por lo cual nos

sale un poco más barato que lo normal por las dimensiones del

local.

Obtener la licencia de apertura.

(Anexo III)

Confeccionar un rotulo o cartel publicitario.

(Anexo IV)

Darte de alta en el censo fiscal y obtener la licencia fiscal

(Anexo V)

Realizar la contratación de los trabajadores.

La contratación la elegirán los propios socios puesto que para

este tipo de empresa o negocios hace falta tener buena presencia.

-6-

Análisis y Evaluación de Proyectos de Inversión

Legalizar los libros contables obligatorios.

Esta actividad se realizara por ordenador por lo tanto cada año

se imprimirá toda la información y se entregará en el sitio

correspondiente.

Adquirir mobiliario y material de oficina.

Aprovisionarte de mercadería.

Nos pondremos en contacto con los proveedores para mirar los

precios de la mercadería que vayamos a comprar.

Confeccionar un catalogo de productos a la venta.

Este tipo de empresa no tiene catálogos.

Organizar el archivo y elaborar o comprar los impresos

necesarios.

Contratar un servicio de asesoramiento para la empresa.

4.2.- FASE DE GESTIÓN:

Realizar un inventario inicial.

Realizar una campaña publicitaria.

Apertura de los registros correspondientes: libros de

correspondencia, libros de registros de facturas, libros de efectos y

libros contables obligatorios.

-7-

Análisis y Evaluación de Proyectos de Inversión

Realizar ventas a los clientes (mínimo treinta ventas).

Mantener relaciones por correspondencias con terceros.

Realizar el pago de suministros: agua y luz, gas.

Realizar el pago de comunicaciones: teléfono y sellos.

Librar efectos a los clientes y negociarlos.

Atender a la devolución de un efecto impagado.

Pagar los sueldos de los empleados.

Confeccionar los balances de comprobación en los periodos

correspondientes.

5.- JUSTIFICACION

Conviene llevar a cabo este análisis para ver la información lograda

de calcular los datos de este negocio, para así poder conocer la factibilidad,

su rentabilidad, viabilidad, los ingresos, costos y beneficios que se

obtendrán de este negocio, para llegar a la conclusión de sea conveniente o

no la concertación del proyecto.

6.- CRONOGRAMA DE ACTIVIDADES

-8-

Análisis y Evaluación de Proyectos de Inversión

6.1.- DISEÑO DE LA ACTIVIDAD

Realizar un estudio y diseñar:

a) En cuanto a la actividad:

Elegir la forma jurídica de la empresa que mejor se adapte a

nuestro proyecto.

Autónomo

Nombre del titular del negocio.

Eduardo Vásquez

Nombre elegido para la empresa.

NERV.

Anagrama de la empresa.

Actividad comercial que constituirá el objeto de la empresa.

Espacio bailable para jóvenes.

Ubicación y localización de la empresa.

Intersección de las calles 33 y 29 de la localidad de Urubamba.

Forma elegida para la contratación del personal.

Será por entrevistas personales con los principales socios de la

empresa.

-9-

N E R V

Análisis y Evaluación de Proyectos de Inversión

Autofinanciación de partida.

La autofinanciación será de S/200.000. (100.000 mil por socio).

b) Desarrollo de la política comercial:

Forma de realizar los cobros a los clientes.

Al contado.

Forma de realizar los pagos a los proveedores y a los

acreedores en general.

Depende de la cantidad de dinero que sea, pero lo más seguro

que se haga al contado por la clase de negocio que es.

Publicidad para introducirse en el mercado y darse a conocer

a los nuevos clientes.

Distintos slogans en la radio local, página Web en Internet,

slogan en la radio de Onda Imperial de FM. Hit, al ser sus

principales oyentes gente joven del barrio, y en las primeras

semanas hacer distintas ofertas.

c) Desarrollo de la política organizativa:

Prioridad en las tareas.

Las decisiones las toman entre los socios.

División del trabajo.

-10-

Análisis y Evaluación de Proyectos de Inversión

Un socio se encargará de la barra junto con otros camareros/ as,

el otro socio se encargará de la seguridad, música, relaciones

públicas etc. (Estos trabajos se irán turnando durante la noche).

Toma de decisión.

Las decisiones se tomarán en distintas reuniones que tendrán los

socios del local.

Archivo de documentos.

Tendremos los distintos libros y papeles que hacen faltan para

llevar a cabo la puesta en marcha y apertura del local.

d) Desarrollo de la política contable:

Método e instrumentos contables.

Lo haremos manualmente por el plan contable y también lo

llevaremos por algún programa informático

Plan de cuentas.

Plan General De Cuentas

Criterio de valoración de existencias.

Método FIFO (primero entrado - primero salido)

Periodificación de balances.

Lo pondremos al día cada mes.

7.- MARCO TEORICO

-11-

Análisis y Evaluación de Proyectos de Inversión

Una discoteca es un local público con horario preferentemente

nocturno para escuchar música grabada, bailar y consumir bebidas.

También se conoce como club, disco, etc. Generalmente en una discoteca

sólo se expenden bebidas (alcohólicas o no), aunque en algunas también

sirven comidas.

Se diferencia de los antiguos bares de baile porque la música no es

tocada en vivo sino que proviene de discos que son "mezclados"

(reproducidos sin solución de continuidad, pero si por un loop) por un disc

jockey (DJ), que "anima" la noche mezclando la música.

La primera discoteca del mundo fue el Scotch Club, en la ciudad

alemana de Aachen, que funcionó a partir del año 1959. En los años

sesenta, las discotecas se hicieron populares en toda Europa, y en los

setenta también en Estados Unidos, en donde en consecuencia se desarrolló

la música disco.

8.- HIPOTESIS

Una vez puesto en funcionamiento el negocio, y dándose a conocer

gracias a los medios acordes a los consumidores, los cuales encontraran

una opción diferente de los “pub” encontrados en la zona, una vez dado a

conocer la presencia de NERV en el mercado y tener una constancia en la

presencia de la clientela, se efectúa cambios ligeros en los precios para

lograr los objetivos.

9.- ESTUDIO DE MERCADO

-12-

Análisis y Evaluación de Proyectos de Inversión

9.1.- ESTUDIO DE LOS CLIENTES

Uno de los puntos importantes para poder evitar errores es saber

aprender del cliente, conocerlo, y entender sus necesidades para poder

satisfacerlas. De mutuo acuerdo con el debe establecerse una planificación

con objetivos a medio y largo plazo. Para llegar a esto es de suma

importancia mantener abierta una línea de comunicación.

El precio de los productos debe ser simple, directo y dar una

información clara al cliente. Y, por supuesto, es preciso que todo cambio se

comunique de inmediato al cliente.

9.2.- PROVEEDORES

Los proveedores de NERV; se encargan de suministrar, desde la

misma fabrica, nuestra bebida a un bajo coste, siendo estas de alta calidad.

La rápida llegada de los productos hace que podamos cubrir con rapidez la

demanda de nuestros clientes.

La forma de pago a nuestros proveedores se realiza al contado.

9.3.- ESTUDIO DE LOS COMPETIDORES

Aquí en el barrio de Urubamba no hay ninguna discoteca, lo único

que hay son dos o tres pub, al no haber ningún sitio donde los jóvenes de

Urubamba puedan ir después de las 03:00 de la madrugada, ellos optan por

la salida a otras localidades cercanas.

-13-

Análisis y Evaluación de Proyectos de Inversión

9.4.- PRECIOS

El precio de la bebida del local va a depender de la bebida que pida

el cliente.

Siendo estos precios iguales o inferiores que en los demás sitios

para poder tener más clientes satisfechos al principio, ya cada año irá

subiendo.

9.5.- PLAN DE MARKETING

a) INVESTIGACIÓN COMERCIAL

La investigación comercial o de mercados es la actividad necesaria

para determinar los diferentes objetivos, planes y estrategias de la empresa

frente al mercado.

Los principales objetivos que nos hemos propuestos para la

investigación comercial son los siguientes:

-Análisis cuantitativo del mercado, para conocer la demanda potencial.

-Análisis del productor, para conocer sus cualidades.

-Análisis de la competencia, para saber como participan las empresas

competidoras.

-Análisis de la natalidad, para saber el tanto por ciento de la cantidad de

jóvenes de una población.

b) PUBLICIDAD

-14-

Análisis y Evaluación de Proyectos de Inversión

-Determinamos cual debe ser el apoyo publicitario que la empresa debe

emplear para crear la demanda de sus productos. Aquí decidimos lo

siguiente:

-Determinación de los presupuestos publicitarios:

Nuestra empresa acaba de introducirse en el mercado, por lo tanto habrá

que hacer una campaña publicitaria importante para el lanzamiento.

-Enviaremos una nota de prensa al diario “EL SOL”, durante los primeros

meses haremos almanaques y calendarios, en la portada nuestro nombre,

dirección y teléfono, debajo de la fotografía.

-Pondremos distintas cuñas publicitarias en la radio local, también

tendremos la cuña en la emisora más escuchada por los jóvenes como es

Onda Imperial, donde diremos las distintas ofertas que tendremos con la

entrada, habrá regalos.

-Además de esta publicidad, contamos con la que hace las marcas

individualmente.

c) PRECIO (para la inserción)

Afecta normalmente a la demanda de productos y servicios así

como a la posición competitiva de la empresa en el mercado.

d) OBJETIVO DE LA POLÍTICA DE PRECIOS

-15-

Análisis y Evaluación de Proyectos de Inversión

Los objetivos más usuales de esta política, es que obtengamos

los siguientes puntos:

1. Conseguir una determinada rentabilidad sobre el capital invertido.

2. Conseguir una determinada rentabilidad sobre las ventas. Este es nuestro

objetivo preferente, esperando obtener esta rentabilidad a corto plazo.

3. Conseguir una determinada participación en el mercado, que se

conseguirá con un nivel adecuado de nuestros precios, además de otros

factores.

4. Conseguir el máximo beneficio.

5. Soportar o evitar la competencia. Cuando existe alguna compañía líder

en el mercado, la política de precios suele moverse en las mismas

direcciones que la del líder.

Otras empresas evitan la competencia, fijando unos precios tales que

desanimen a los competidores. Nosotros nos moveremos en las mismas

direcciones que las de las grandes empresas.

e) FIJACIÓN DE PRECIOS

Para la fijación de nuestros precios estudiaremos la demanda del

producto que vayamos adquiriendo, el precio irá aumentando o

disminuyendo, igualmente nuestros beneficios, es decir, si tenemos una

gran demanda de nuestro producto podremos bajar un poco el precio e

igualmente aumentarán nuestros beneficios.

f) POLÍTICA DE COMUNICACIÓN

-16-

Análisis y Evaluación de Proyectos de Inversión

Para la empresa la comunicación resulta imprescindible. Por un lado

debe existir una corriente de comunicación en el interior de la empresa con

los diferentes miembros de la misma y a todos los niveles para poder

intercambiar ideas, opiniones, etc. por otro lado tiene que relacionarse con

el exterior para dar a conocer sus servicios y así mismo, conocer las

necesidades, gustos y quejas de los consumidores.

La comunicación con el exterior se realiza principalmente a través

de tres actividades relacionadas entre sí, como son:

- La publicidad

- Las relaciones públicas

- La promoción de ventas

g) POLÍTICA ORGANIZATIVA:

ORGANIZACIÓN Y RECURSOS HUMANOS

NECESIDAD DE PERSONAL

El personal que esperamos necesitar para la realización de

nuestra actividad económica, será:

- Seis camareras, necesarias para poder atender a los clientes en la

barra central de la discoteca. Siempre vende más tener camareras que

camareros.

- Un DJ, esta persona se dedicará a poner la música en el local para

que la gente pueda bailar y divertirse, siempre será la misma persona, o

depende como funcione la misma.

-17-

Análisis y Evaluación de Proyectos de Inversión

- La limpieza del local la efectuaran en principio dos mujeres.

- Para la seguridad del local contrataremos tres personas de

seguridad todas las semanas, de una empresa privada.

Hemos decidido hacer esto por las ventajas que nos ofrecen estas

empresas.

En la parte del proyecto referente a trámites administrativos y legales para

la puesta en marcha de la empresa, se podrá encontrar todo lo referente a la

contratación de nuestros empleados.

FINANCIACIÓN

FUENTES DE FINANCIACIÓN

De la fuente de financiación que disponemos S/200.000 es de

nuestros recursos propios.

VALORACIÓN DEL RIESGO

Los posibles problemas a los que nos podríamos enfrentar

pueden ir surgiendo durante la vida del negocio. Los problemas más

usuales son:

- Cambio de la demanda. Este factor engloba a las diferentes

modas o costumbres que puede aparecer a lo largo de todo nuestro negocio.

-18-

Análisis y Evaluación de Proyectos de Inversión

- Reacción de los competidores. Hay que tener en cuenta las

posibles reacciones de los competidores a las variaciones de nuestros

precios o de nuestras ofertas.

- Recesión económica. Este factor muestra la disponibilidad

económica que tiene la población para adquirir nuestros productos. Es

esencial tener en cuenta esta variable.

10.- BENEFICIOS Y COSTOS DE LOS PRIMEROS

TRES AÑOS

En las siguientes páginas explicamos con todo tipo de detalles todos

los gastos e ingresos que pensamos que vamos a tener.

10.1.- INGRESOS

Hemos calculado que entre la entrada que va a ser de S/7 los días

Domingos y S/8 los días sábados por persona.

Para el precio de las copas se ha calculado un valor promedio obteniendo

como resultado S/5.80 cada copa.

Se estimaron la cantidad de copas según la cantidad de entradas que se

efectúan por noche.

El precio de las copas se obtuvo de un promedio entre el precio de compra

de cada uno de las bebidas.

-19-

Análisis y Evaluación de Proyectos de Inversión

a) 1° Año

Día Domingo:

300 entradas a S/7,00 (Soles: siete.) cada una S/2.100,00 (Soles: dos mil

cien.)

500 copas a S/5,80 (Soles: cinco con 80/100.) cada una S/2.900,00 (Soles:

dos mil novecientos)

Día sábado:

500 entradas a S/8,00 (Soles: ocho.) cada una S/4.400,00 (Soles: cuatro mil

cuatrocientos.)

800 copas a S/5,80 (Soles: cinco con 80/100.) cada una S/4.640,00 (Soles:

cuatro mil seiscientos cuarenta.)

Solo en entradas: S/6.500 por 4 semanas = S/26.000,00 al mes por 12

meses = 312.000,00 (Soles: trescientos doce mil.) anuales.

Solo en bebidas: S/7.540,00 por 4 semanas = S/30.160,00 al mes por 12

meses = 361.920,00 (Soles: trescientos sesenta y un mil novecientos

veinte.) anuales.

Obteniendo un total anual entre entradas y bebidas de 673.920,00 (Soles:

seiscientos setenta y tres mil novecientos veinte.)

b) 2° Año

Día Domingo:

-20-

Análisis y Evaluación de Proyectos de Inversión

315 entradas por S/7,00 (Soles: siete.) cada una S/2.205,00 (Soles: dos mil

doscientos cinco.)

520 copas por S/5,80 (Soles: cinco con 80/100.) cada una S/ 3.016,00

(Soles: tres mil dieciséis.)

Día Sábado:

565 entradas por S/8,00 (Soles: ocho.) cada una S/4.520,00 (Soles: cuatro

mil quinientos veinte.)

820 copas por 5,80 (Soles: cinco con 80/100.) cada una S/4.756,00 (Soles:

cuatro mil setecientos cincuenta y seis.)

Solo en entradas: S/6725,00 por 4 semanas = S/26.900,00 por 12 meses =

S/322.800,00 (Soles: trescientos veintidós mil ochocientos.) anuales.

Solo en bebidas: S/7.772,00 por 4 semanas = 31.088,00 por 12 meses =

S/373.056,00 (Soles: trescientos setenta y tres mil cincuenta y seis.)

anuales.

Obteniendo un total anual entre entradas y bebidas de S/695.856,00 (Soles:

seiscientos noventa y cinco mil ochocientos cincuenta y seis.)

c) 3° Año

Día Domingo:

-21-

Análisis y Evaluación de Proyectos de Inversión

330 entradas por S/7,00 (Soles: siete.) cada una S/2.310,00 (Soles: dos mil

trescientos diez.)

540 copas por S/5,80 (Soles: cinco con 80/100.) cada una S/3.132,00

(Soles: tres mil ciento treinta y dos.)

Día sábado:

580 entradas por S/8,00 (Soles: ocho.) cada una S/4.640,00 (Soles: cuatro

mil seiscientos cuarenta.)

840 copas por S/5,80 (Soles: cinco con 80/100.) cada una S/ 4.872,00

(Soles cuatro mil ochocientos setenta y dos.)

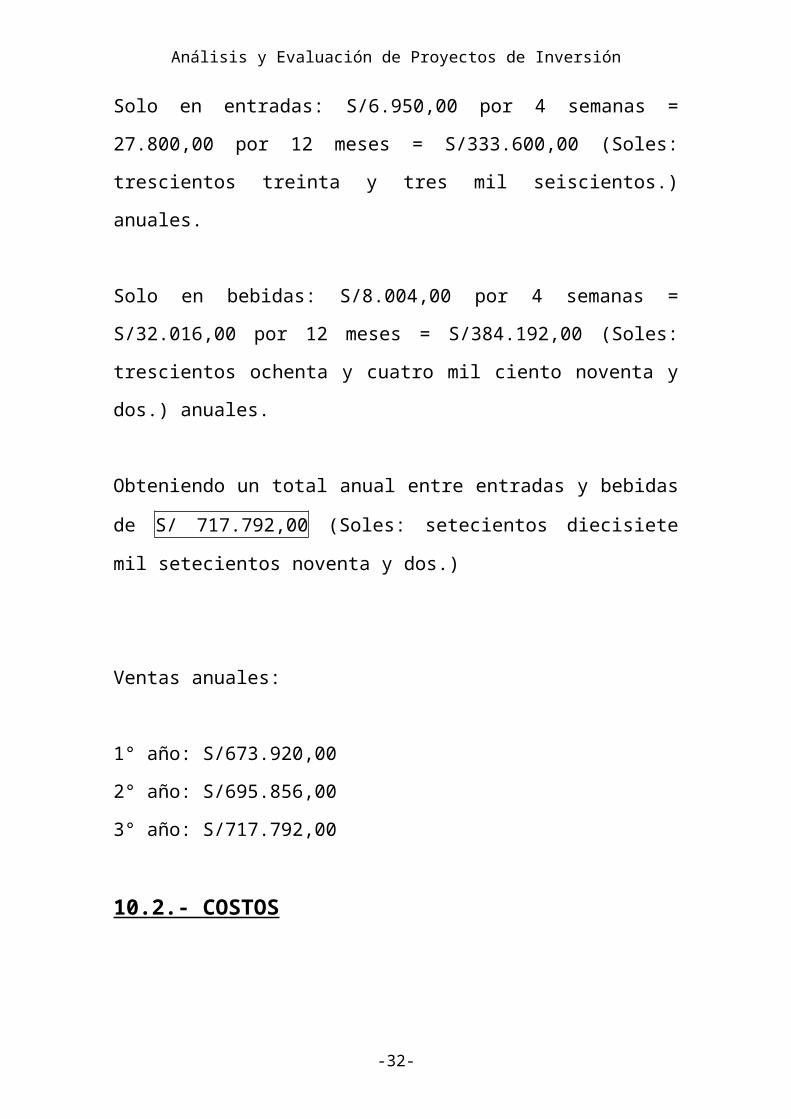

Solo en entradas: S/6.950,00 por 4 semanas = 27.800,00 por 12 meses =

S/333.600,00 (Soles: trescientos treinta y tres mil seiscientos.) anuales.

Solo en bebidas: S/8.004,00 por 4 semanas = S/32.016,00 por 12 meses =

S/384.192,00 (Soles: trescientos ochenta y cuatro mil ciento noventa y

dos.) anuales.

Obteniendo un total anual entre entradas y bebidas de S/ 717.792,00

(Soles: setecientos diecisiete mil setecientos noventa y dos.)

Ventas anuales:

1° año: S/673.920,00

2° año: S/695.856,00

-22-

Análisis y Evaluación de Proyectos de Inversión

3° año: S/717.792,00

10.2.- COSTOS

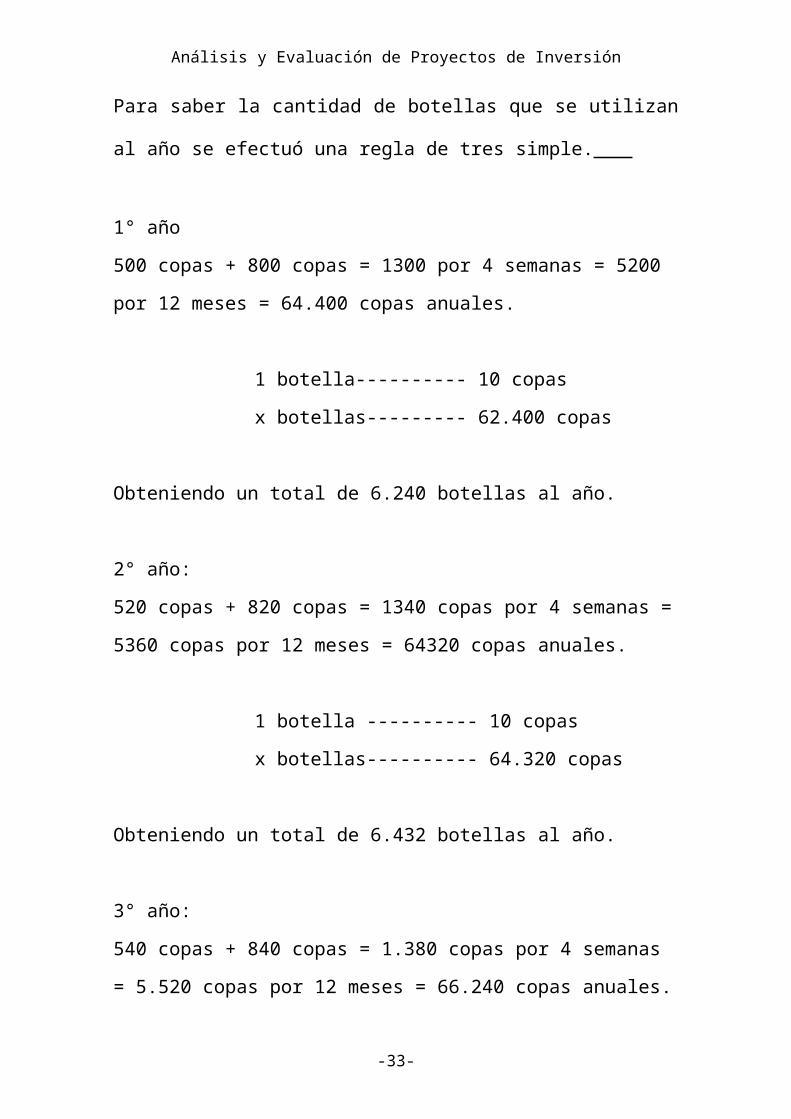

Para saber la cantidad de botellas que se utilizan al año se efectuó una regla

de tres simple.

1° año

500 copas + 800 copas = 1300 por 4 semanas = 5200 por 12 meses =

64.400 copas anuales.

1 botella---------- 10 copas

x botellas--------- 62.400 copas

Obteniendo un total de 6.240 botellas al año.

2° año:

520 copas + 820 copas = 1340 copas por 4 semanas = 5360 copas por 12

meses = 64320 copas anuales.

1 botella ---------- 10 copas

x botellas---------- 64.320 copas

Obteniendo un total de 6.432 botellas al año.

3° año:

540 copas + 840 copas = 1.380 copas por 4 semanas = 5.520 copas por 12

meses = 66.240 copas anuales.

-23-

Análisis y Evaluación de Proyectos de Inversión

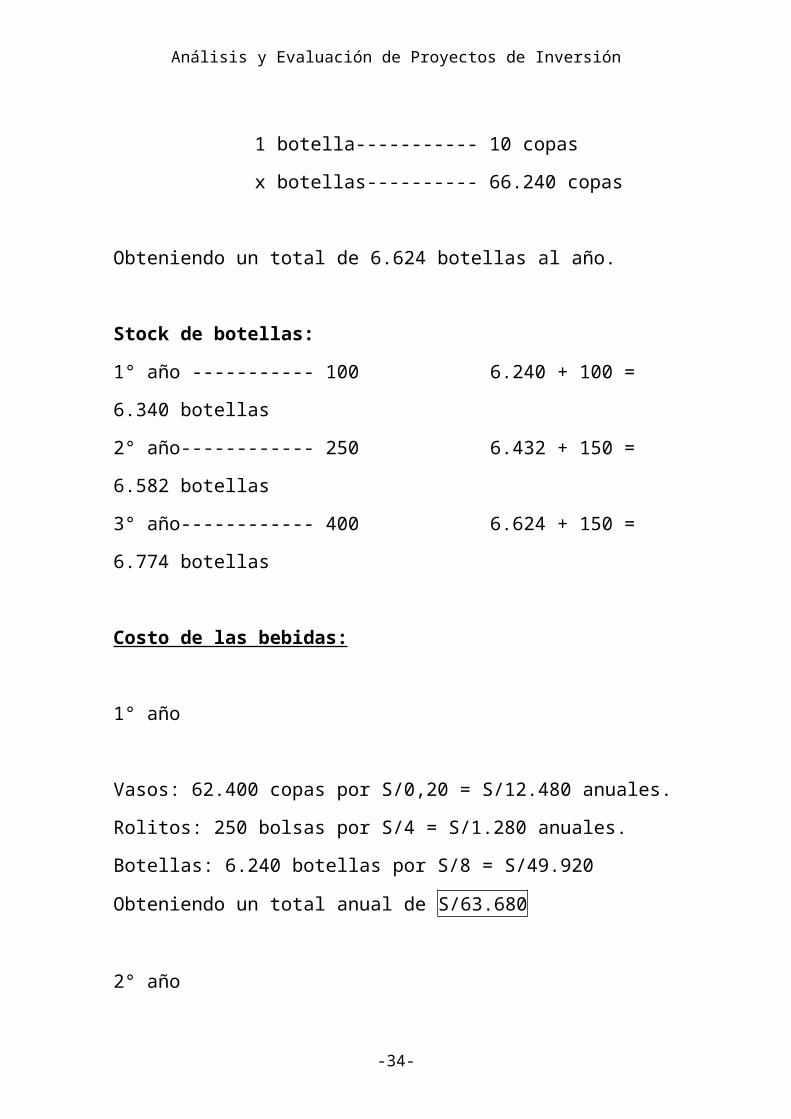

1 botella----------- 10 copas

x botellas---------- 66.240 copas

Obteniendo un total de 6.624 botellas al año.

Stock de botellas:

1° año ----------- 100 6.240 + 100 = 6.340 botellas

2° año------------ 250 6.432 + 150 = 6.582 botellas

3° año------------ 400 6.624 + 150 = 6.774 botellas

Costo de las bebidas:

1° año

Vasos: 62.400 copas por S/0,20 = S/12.480 anuales.

Rolitos: 250 bolsas por S/4 = S/1.280 anuales.

Botellas: 6.240 botellas por S/8 = S/49.920

Obteniendo un total anual de S/63.680

2° año

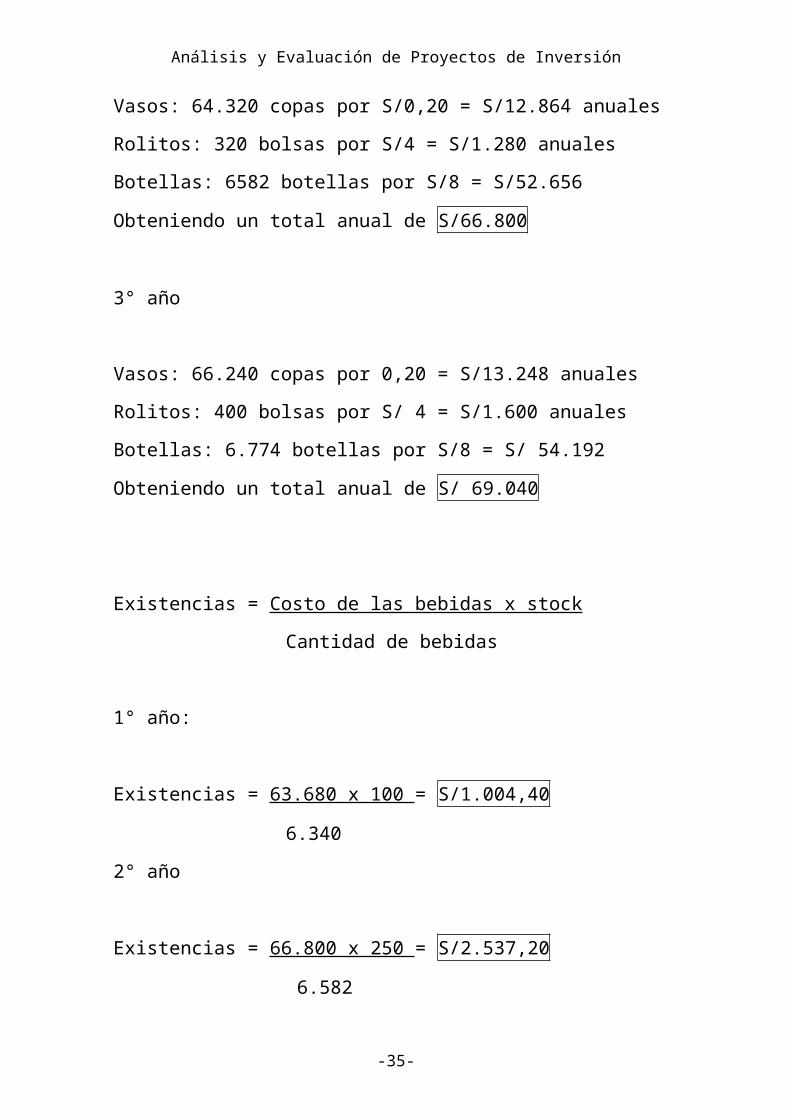

Vasos: 64.320 copas por S/0,20 = S/12.864 anuales

Rolitos: 320 bolsas por S/4 = S/1.280 anuales

Botellas: 6582 botellas por S/8 = S/52.656

Obteniendo un total anual de S/66.800

3° año

Vasos: 66.240 copas por 0,20 = S/13.248 anuales

-24-

Análisis y Evaluación de Proyectos de Inversión

Rolitos: 400 bolsas por S/ 4 = S/1.600 anuales

Botellas: 6.774 botellas por S/8 = S/ 54.192

Obteniendo un total anual de S/ 69.040

Existencias = Costo de las bebidas x stock

Cantidad de bebidas

1° año:

Existencias = 63.680 x 100 = S/1.004,40

6.340

2° año

Existencias = 66.800 x 250 = S/2.537,20

6.582

3° año

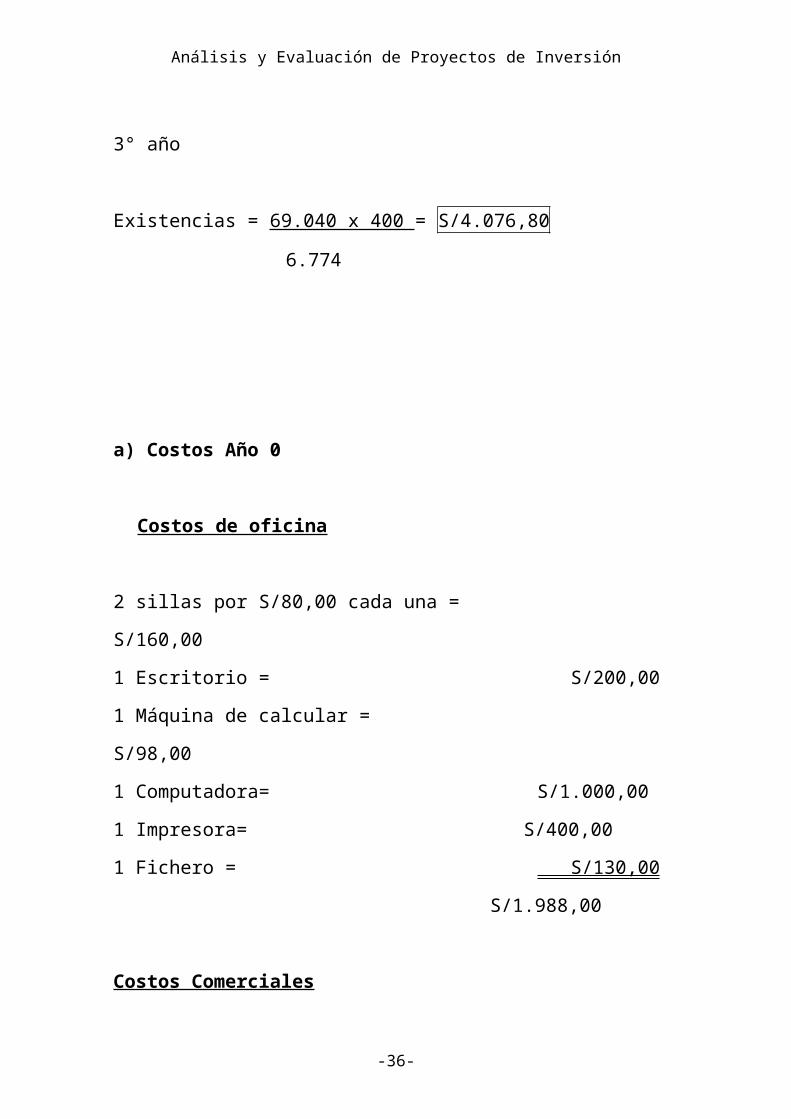

Existencias = 69.040 x 400 = S/4.076,80

6.774

a) Costos Año 0

Costos de oficina

-25-

Análisis y Evaluación de Proyectos de Inversión

2 sillas por S/80,00 cada una = S/160,00

1 Escritorio = S/200,00

1 Máquina de calcular = S/98,00

1 Computadora= S/1.000,00

1 Impresora= S/400,00

1 Fichero = S/130,00

S/1.988,00

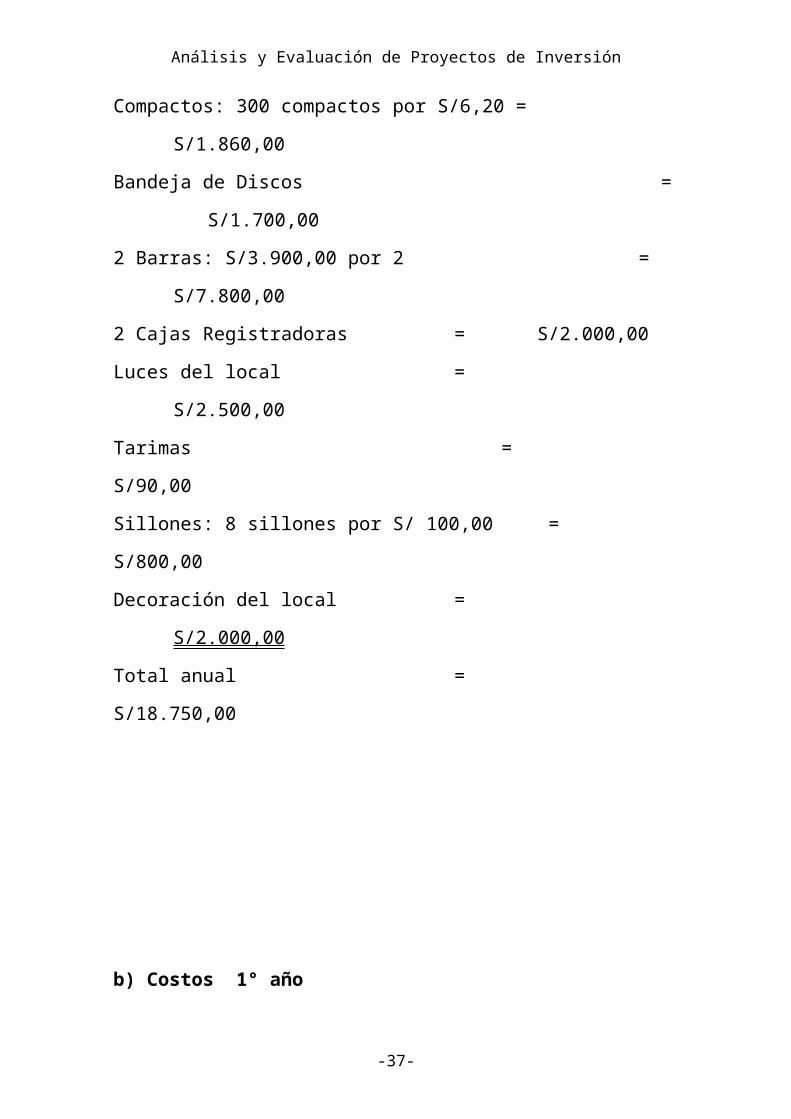

Costos Comerciales

Compactos: 300 compactos por S/6,20 = S/1.860,00

Bandeja de Discos = S/1.700,00

2 Barras: S/3.900,00 por 2 = S/7.800,00

2 Cajas Registradoras = S/2.000,00

Luces del local = S/2.500,00

Tarimas = S/90,00

Sillones: 8 sillones por S/ 100,00 = S/800,00

Decoración del local = S/2.000,00

Total anual = S/18.750,00

b) Costos 1° año

Costos administrativos:

Sueldos Personal:

3 guardias que cobrarán S/100,00 por fin de semana

-26-

Análisis y Evaluación de Proyectos de Inversión

3 por S/100,00 = S/300,00 por 4 semanas S/1.200,00 por 12 meses =

S/14.400,00 anuales

El personal de la barra son 5 que cobrarán S/75,00 por noche

5 personas por S/75,00 = S/375,00 por 2 noches = S/750,00 por 4 semanas

= S/3.000,00 por 12 meses = 36.000,00 anuales.

El Personal de Limpieza serán tres personas que cobrarán S/100,00 por

fin de semana

3 personas por S/100,00 = S/ 300,00 por 4 semanas = S/1.200,00 por 12

meses = S/14.400,00 anuales

El D.J. cobrará S/125 por noche.

S/125,00 por dos noches = S/250,00 por 4 semanas = S/1.000,00 por 12

meses = S/12.000,00 anuales

Los dos socios cobrarán S/2.000,00 por mes cada uno.

S/4.000,00 por 12 meses = S/48.000,00 anuales.

Costos de oficina

3 Caja de lapiceros por S/8,00 cada una = S/24,00

Papel para impresión = S/200,00

Lámpara = S/57,00

1 Fotocopiadora S/2.000,00

5 Caja de lápices por S/3,00 cada una = S/15,00

17 Biblioratos por S/8,00 cada uno = S/136,00

200 Carpetas para archivo = S/40,00

2 Caja de Gomas = S/6,00

-27-

Análisis y Evaluación de Proyectos de Inversión

1 Fichero = S/200,00

12 Libros contables por S/5,00 cada uno S/60,00

20 Cuadernos por S/2,00 cada uno = S/40,00

S/2.778,00

Costos de publicidad:

En los trabajos de publicidad hemos preguntado en diferentes graficas de la

localidad y en distintos sitios que se dedican a la publicidad y entre la

grafica, rótulos, cartel de la discoteca etc. nos puede salir aproximadamente

S/15.092,00 en este primer año.

También pondremos diferentes slogans publicitarios en la radio Onda

Imperial que es una de las más escuchadas por la clientela que nosotros

queremos. Todo esto con una continuidad diaria. Nos cuesta S/9.564,00

anuales

Costos Comerciales

Compactos: 600 compactos por S/6,20 = S/3.720,00

Papel Para Tickets: 7 cajas por S/20,00 = S/160,00

Sillones: 8 sillones por S/ 100,00 = S/800,00

Decoración del local = S/3.014,00

Total anual = S/7.694,00

Costos de limpieza:

6 Trapos de piso por S/1,20 cada uno = S/7.20

Valerinas 20 paquetes por S/2,50 cada uno = S/50,00

-28-

Análisis y Evaluación de Proyectos de Inversión

Lavandina otros productos = S/262,40

6 Secadores por S/7,00 cada uno = S/42,00

6 Escobillones por S/2,90 cada uno = S/17,40

S/379,00

Costos de impuestos

Luz S/400,00

Gas S/200,00

Teléfono S/300,00

Agua S/40,00

Alumbrado y barrido S/144,00

Impuesto municipal por espacio publico S/300,00

S/1.384,00

Costos Fijos: S/136.994,00

Costos Variables: S/ 26.713,00

Costos Totales para el primer año: S/163.707,00

c) Costos 2° año

Costos Administrativos

Sueldos personal.

3 guardias que cobrarán S/100,00 por fin de semana

3 por S/100,00 = S/300,00 por 4 semanas S/1.200,00 por 12 meses =

S/14.400,00 anuales

El personal de la barra son 6 que cobrarán S/75,00 por noche

6 personas por S/75,00 = S/450,00 por 2 noches = S/900,00 por 4 semanas

= S/3.600,00 por 12 meses = S/43.200,00 anuales.

-29-

Análisis y Evaluación de Proyectos de Inversión

El Personal de Limpieza serán tres personas que cobrarán S/100,00 por

fin de semana

3 personas por S/100,00 = S/ 300,00 por 4 semanas = S/1.200,00 por 12

meses = S/14.400,00 anuales

El D.J. cobrará S/125 por noche.

S/125,00 por dos noches = S/250,00 por 4 semanas = S/1.000,00 por 12

meses = S/12.000,00 anuales

Los dos socios cobrarán S/2.000,00 por mes cada uno.

S/4.000,00 por 12 meses = S/48.000,00 anuales.

Costos de oficina

1 Caja de lapiceras por S/6,00 cada una = S/6,00

Papel para impresión = S/100,00

3 Caja de lápices por S/3,00 cada una = S/9,00

7 Biblioratos por S/5,00 cada uno = S/35,00

50 Carpetas para archivo = S/18,00

Caja de Gomas = S/3,00

12 Libros contables por S/5,00 cada uno = S/60,00

10 Cuadernos por S/1,00 cada uno = S/10,00

S/291,00

Costos de publicidad:

Los trabajos de publicidad han decrecido con respecto al primer año por el

hecho de que no se invertirá en cartelera que fueron hechas en el mismo y

-30-

Análisis y Evaluación de Proyectos de Inversión

entre la grafica, rótulos, etc. nos puede salir aproximadamente S/9.050,00

en este primer año.

Los slogans publicitarios en las distintas emisoras radiales de la zona y en

la radio Onda Imperial. Todo esto con una continuidad diaria. Nos cuesta

S/11.564,00 anuales

Costos Comerciales

Hemos cambiado los sillones del local y la decoración por una política de

la empresa y esto se hará anualmente.

Compactos: 150 compactos por S/6,20 = S/930,00

Papel Para Tickets: 14 cajas por S/20,00 = S/280,00

Sillones: 8 sillones por S/ 100,00 = S/800,00

Decoración del local = S/1.000,00

Total anual S/3.010,00

Costos de limpieza:

2 Trapos de piso por S/1,20 cada uno = S/2.20

Valerinas 10 paquetes por S/2,50 cada uno = S/25,00

Lavandina otros productos = S/262,00

2 Secadores por S/7,00 cada uno = S/14,00

2 Escobillones por S/2,90 cada uno = S/5,80

S/309,00

Costos por Impuestos.

Luz S/400,00

-31-

Análisis y Evaluación de Proyectos de Inversión

Gas S/200,00

Teléfono S/300,00

Agua S/40,00

Alumbrado y barrido S/144,00

Impuesto municipal por espacio publico S/300,00

S/1.384,00

Costos Fijos: S/136.994,00

Costos variables: S/20.614,00

Costos Totales del 2° año S/157.608,00

d) Costos 3° año

Costos Administrativos

Sueldos personal.

3 guardias que cobrarán S/100,00 por fin de semana

3 por S/100,00 = S/300,00 por 4 semanas S/1.200,00 por 12 meses =

S/14.400,00 anuales

El personal de la barra son 6 que cobrarán S/75,00 por noche

6 personas por S/75,00 = S/450,00 por 2 noches = S/900,00 por 4 semanas

= S/3.600,00 por 12 meses = S/43.200,00 anuales.

El Personal de Limpieza serán tres personas que cobrarán S/100,00 por

fin de semana

3 personas por S/100,00 = S/ 300,00 por 4 semanas = S/1.200,00 por 12

meses = S/14.400,00 anuales

El D.J. cobrará S/125 por noche.

-32-

Análisis y Evaluación de Proyectos de Inversión

S/125,00 por dos noches = S/250,00 por 4 semanas = S/1.000,00 por 12

meses = S/12.000,00 anuales

Los dos socios cobrarán S/2.000,00 por mes cada uno.

S/4.000,00 por 12 meses = S/48.000,00 anuales.

Costos de oficina

2 Caja de lapiceras por S/6,00 cada una = S/12,00

Papel para impresión = S/250,00

3 Caja de lápices por S/3,00 cada una = S/9,00

17 Biblioratos por S/5,00 cada uno = S/85,00

150 Carpetas para archivo = S/54,00

2 Caja de Gomas = S/6,00

12 Libros contables por S/5,00 cada uno = S/60,00

30 Cuadernos por S/1,00 cada uno = S/30,00

S/591,00

Costos de publicidad:

Los trabajos de publicidad han decrecido con respecto al primer año por el

hecho de que no se invertirá en cartelera que fueron hechas en el mismo y

entre la grafica, rótulos, etc. nos puede salir aproximadamente S/10.092,00

en este primer año.

Los slogans publicitarios en las distintas emisoras radiales de la zona y en

la radio Onda Imperial. Todo esto con una continuidad diaria. Nos cuesta

S/11.564,00 anuales

-33-

Análisis y Evaluación de Proyectos de Inversión

Costos Comerciales

Hemos cambiado los sillones del local y la decoración por una política de

la empresa, esto se hará anualmente.

Compactos: 50 compactos por S/6,20 = S/310,00

Papel Para Tickets: 20 cajas por S/20,00 = S/400,00

Sillones: 8 sillones por S/ 100,00 = S/800,00

Decoración del local = S/1.126,00

Total anual S/2.636,00

Costos de limpieza:

6 Trapos de piso por S/1,20 cada uno = S/7.20

Valerinas 20 paquetes por S/2,50 cada uno = S/50,00

Lavandina otros productos = S/262,40

6 Secadores por S/7,00 cada uno = S/42,00

6 Escobillones por S/2,90 cada uno = S/17,40

S/379,00

Costos por Impuestos.

Luz S/400,00

Gas S/200,00

Teléfono S/300,00

Agua S/40,00

Alumbrado y barrido S/144,00

Impuesto municipal por espacio publico S/300,00

S/1.384,00

Costos Fijos: S/136.990,00

Costos Variables: S/21.656,00

Costos Totales del 3° año S/158.646,00

-34-

Análisis y Evaluación de Proyectos de Inversión

Amortizaciones: S/100.000 dividido 3 años S/33.333,00

e) Costo de lo vendido

1° año

Concepto 1 2 3

Costos de Bebidas (63.680,00) (66.800,00) (69.040,00)

(+) Costos Totales. (163.707,00) (157.608,00) (158.646,00)

Amortizaciones (33.333,00) (33.333,00) (33.333,00)

Costo de producción (260.720,00) (257.741,00) (261.019,00)

(-) Existencias 1.004,40 2.573,20 4.076,80

Costo de lo vendido (259.715,60) (255.167,80) (256.942,20)

(-) Ventas 673.920,00 695.856,00 717.792,00

Utilidad antes de Imp. 414.204,40 440.688,20 460.849,80

Impuesto (144.971,54) (154.240,87) (161.297,43)

Utilidad después de Imp. 269.232,86 286.447,33 299.552,37

f) Fuentes menos Usos

Fuentes 0 1 2 3

Ventas 673.920,00 695.856,00 717.792,00

-35-

Análisis y Evaluación de Proyectos de Inversión

Valor libro 0 0 0

Usos

Costos de Prod.

De lo vendido (259.715.60) (225.167,80) (256.942,20)

Inversión 350.738,00

Fuentes (-) Usos 350.738,00 414.204,40 470.688,20 460.849,80

Impuesto (144.971,54) (154.240,87) (161.297,43)

Flujo de Fondos 350.738,00 269.232,86 286.447,33 299.552,37

VAN 350.738,00 231.540,26 217.699,97 197.704.56

g) VAN

La tasa de retorno que tomaremos será del 15 por ciento ya que ese es el

interés bancario del momento. Además, este no es un proyecto demasiado

riesgoso como para tomar una tasa más alta.

0 año = 1

1° año = 0.86

2° año = 0.76

3° año = 0.66

h) TIR

-36-

Análisis y Evaluación de Proyectos de Inversión

La TIR económica por aproximación es del 50 % si la comparamos con la

tasa de retorno que hemos escogido deberíamos aumentar su valor para

obtener mayor rentabilidad

Punto de Equilibrio al 3° año

En $ = CF t = 138.806 = 143.098,96

1- CV t 1 - 21.656

V 717.792

En Q = __CF t ___ = 143.098,96 = 19.079,86

Pv - Cvu S/7,50

11.- CONCLUSIONES

Como resultados del estudio de mercado podemos concluir que el

proyecto es rentable, y su puesta en marcha será totalmente viable.

La comercialización, la publicidad esta realizada por los medios

acordes a los consumidores.

-37-