Apuntes GAIF

37

Análisis de los estados financieros para la toma de decisiones

-

Upload

yohanan2010 -

Category

Documents

-

view

214 -

download

0

description

g

Transcript of Apuntes GAIF

Análisis de los estados financieros para la toma de decisiones

Por qué del Análisis Financiero

Resultados del Análisis Financiero

Buenas prácticas financieras

Apoya en la Dirección y Control

Administración Estratégica

Medida precautoria

Caso del FMI, evaluará financieramente a los países

Tener financieros en niveles directivos

Actual crisis dejó enseñanza y modificó el mundo financiero

50% de las empresas en México son PYMES que deben aplicar las Finanzas Corporativas

Administración EstratégicaInternoDebilidades y Fortalezas

Flujo de Efectivo y Capital de Trabajo Inversiones de largo plazo y

Financiamiento de corto y largo plazo Ingeniería financiera

Externo Oportunidades y Amenazas

Política monetaria y Política fiscal Tasas de interés, Tipo de cambio Coberturas Economías Mundial

Tres aspectos básicos de las finanzas

¿Qué estrategia de inversión a largo plazo debe aceptar la empresa?

¿Cómo debe reunirse el efectivo?

¿Cuánto flujo de caja a corto plazo necesita para hacer frente a las deudas?

El modelo del balance general de la empresa

A partir del balance puede analizar, uno:En qué tipo de activos de largo plazo debe invertirse

Las proporciones de activos que se necesitanGestionar el costo por concepto de estos activos

(presupuesto de capitalpresupuesto de capital)

Activo circulante

Activo fijo

•Intangible•Tangible

Pasivo circulante

Deuda a largo plazo

Capital deAccionistas

Capital de trabajo

El modelo del balance general de la empresa

Análisis dos:Cómo debe la empresa reunir el efectivo que se

requiere para los gastos de capitalComprende la estructura de capitalla estructura de capital

Activo circulante

Activo fijo

•Intangible•Tangible

Pasivo circulante

Deuda a largo plazo

Capital deAccionistas

Capital de trabajo

El modelo del balance general de la empresa

Análisis tres:Cómo debe administrarse los flujos de operación a

corto plazo

Activo circulante

Activo fijo

•Intangible•Tangible

Pasivo circulante

Deuda a largo plazo

Capital deAccionistas

Capital de trabajo

Balance General con perspectiva de Finanzas

Balance General

Activo Circulante Pasivo Circulante

Activo Fijo Pasivo a largo plazo

Capital Contable

Actividades de operación

Actividades de inversión Actividades de

Financiamiento

Administrador Financiero Su principal objetivo es crear valor a partir de:

Actividades de presupuesto de capital Financiación Liquidez

¿Cómo crearía ese valor?

1) Debe intentar comprar activos que genere un nivel de efectivo superior a su costo

2) La empresa debe tratar de vender obligaciones, valores o usar otros instrumentos que generen un nivel de efectivo superior a su costo

Estas dos actividades deben lograr: Generar más flujo del que se utiliza

El efectivo que recibirán los acreedores debe ser mayor que el que ellos destinaron a la empresa

Administrador Financiero

Flujos de efectivo entre la empresa y los mercados financieros

La Empresa invierte en activos

Activo circulante y fijo

Gobierno

Mercados financieros

Deuda a largo y corto plazo y acciones

Financiamiento

Flujo retenido

Dividendos e intereses

Impuestos

El modelo del balance general de la empresa

CAPITAL DEUDA CAPITAL DEUDA

Proporción deuda a largo y corto plazo y capital, esto afecta el rendimientos de la inversión (Interés simple r)

Estructura de Capital

Objetivos de la Administración Financiera

SupervivenciaContar con los recursos necesarios para respaldar las actividades de la empresa (proveedores, clientes, inventarios)

IndependenciaLibertad de tomar decisiones y emprender acciones sin tratar con partes externas o dependiendo de los mercados financieros (títulos de deuda o préstamos)

AutosuficienciaNo depender de factores externos (tipo de cambio, tasa de interés)

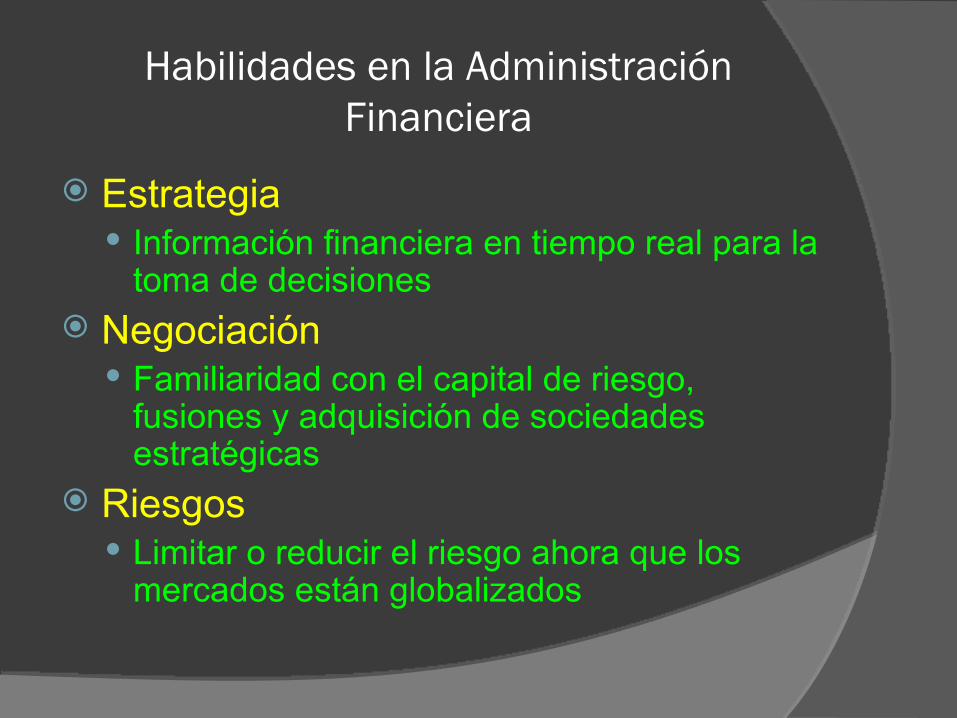

Habilidades en la Administración Financiera

Estrategia Información financiera en tiempo real para la

toma de decisiones Negociación

Familiaridad con el capital de riesgo, fusiones y adquisición de sociedades estratégicas

Riesgos Limitar o reducir el riesgo ahora que los

mercados están globalizados

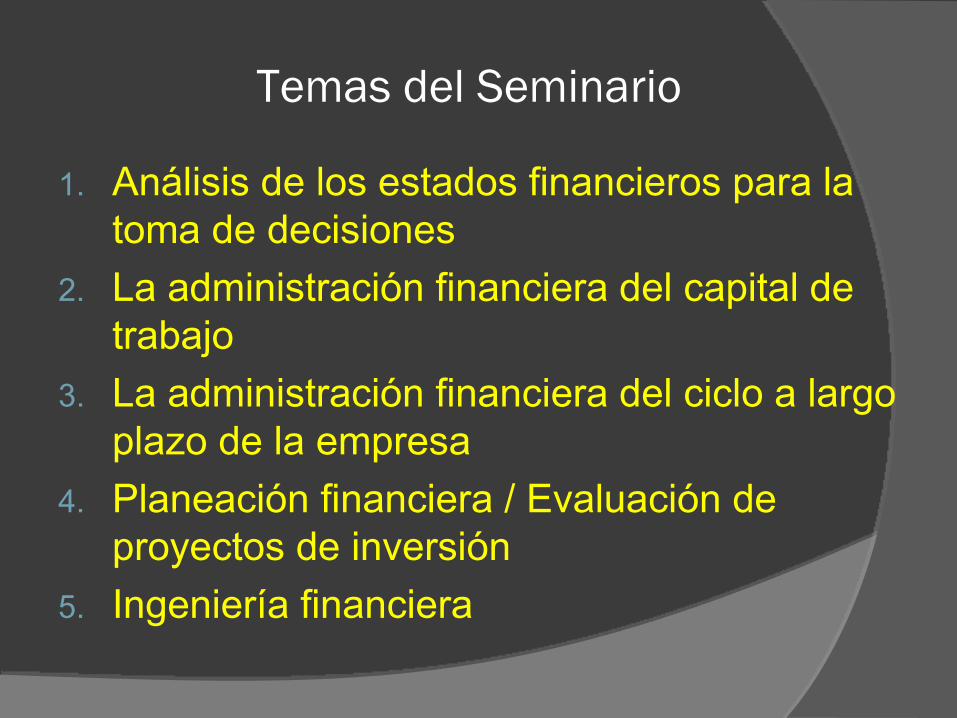

Temas del Seminario

1. Análisis de los estados financieros para la toma de decisiones

2. La administración financiera del capital de trabajo

3. La administración financiera del ciclo a largo plazo de la empresa

4. Planeación financiera / Evaluación de proyectos de inversión

5. Ingeniería financiera

Estados financierosLuca PacioliLuca Pacioli“Quien desea dedicarse al comercio y operar con la

debida eficiencia, necesita fundamentalmente tres cosas:

1. La principal de ellas es el dinerodinero2. La segunda cosa que se precisa para el tráfico

mercantil es ser un buen contador y saber hacer las saber hacer las cuentas con rapidezcuentas con rapidez

3. La tercera y última cosa necesaria es la de registrar y registrar y anotar todos los negocios de manera ordenadaanotar todos los negocios de manera ordenada, a fin de que se pueda tener noticias de cada uno de ellos pueda tener noticias de cada uno de ellos con rapidezcon rapidez”

(“De las cuentas y las escrituras” 1494, Tratado XI, título noveno)

Estados financieros

El origen de la contabilidad por partida doble data del siglo XV en Italia, siendo el mismo Luca Pacioli quien escribió el primer tratado contable:

“No hay deudor sin acreedor, no acreedor sin deudor”Esto significa, que considerando la totalidad de los elementos

de la empresa, si un elemento disminuye es porque otro aumenta

Si se produce una entrada en un elemento es porque hay una salida de otro elemento

Cargo vs. AbonoCargo vs. Abono

Estados financieros

Los estados financieros se les considera contenedores de información financiera

El administrador financiero debe buscar en los estados financieros la información que se requiere para:

Captar, medir, planear y controlar las operaciones diarias

Estudiar las fases del negocio y proyectos específicosEsto es posible porque la contabilidad financiera la contabilidad financiera

produce sistemática y estructuradamente produce sistemática y estructuradamente información cuantitativa información cuantitativa de las actividades de la empresa

Se expresa en unidad monetaria Nos permiten conocer tendencias financiera

Estados financieros

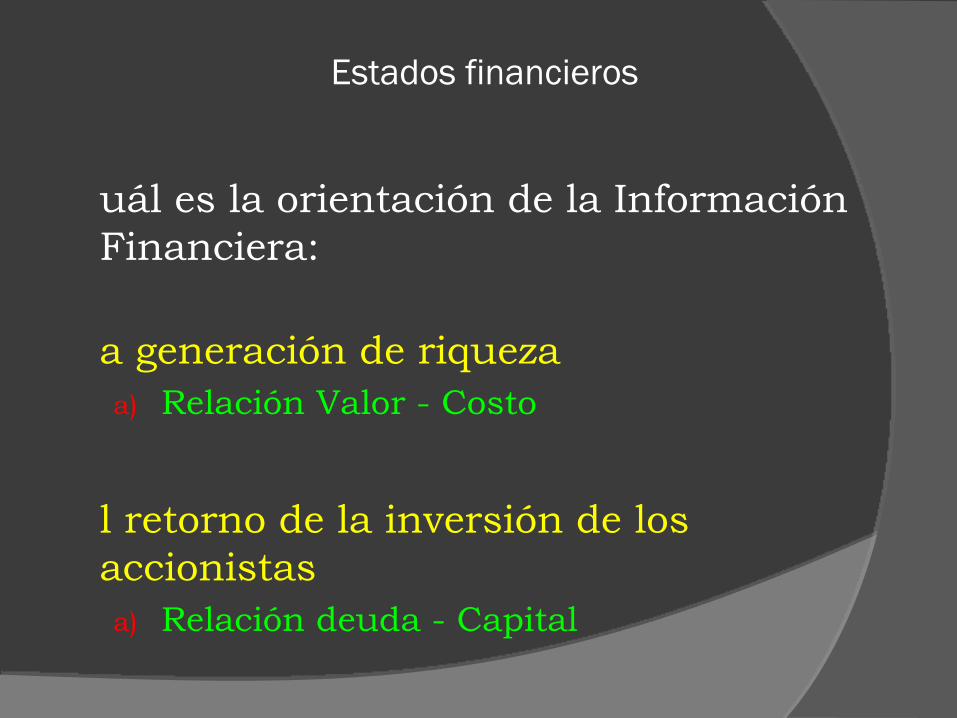

Cuál es la orientación de la Información Financiera:

a)La generación de riquezaa) Relación Valor - Costo

b)El retorno de la inversión de los accionistasa) Relación deuda - Capital

c)La generación del flujo de efectivoa) Liquidez Contable

Interpretación de los estados financieros El valor y el costo

¿Cuál es el costo de una empresa? El administrador financiero debe El administrador financiero debe crear un valor crear un valor de la empresa que sea de la empresa que sea

mayor a su costomayor a su costo. No obstante, en los estados financieros se conoce el valor de la empresa no su costo.

Liquidez contable Rapidez con que los activos pueden convertirse en efectivo. Capital de

trabajo Las dificultades financieras pueden vincularse con la liquidez Invertir en activos líquidos sacrifica oportunidades de inversión con mayor

rendimiento

Relación deuda capital La deuda requiere amortización en un período estipulado, intereses

(contractuales) Estos pagos están asociados con flujos de efectivo, y no amortizar incurriría

en incumplimiento

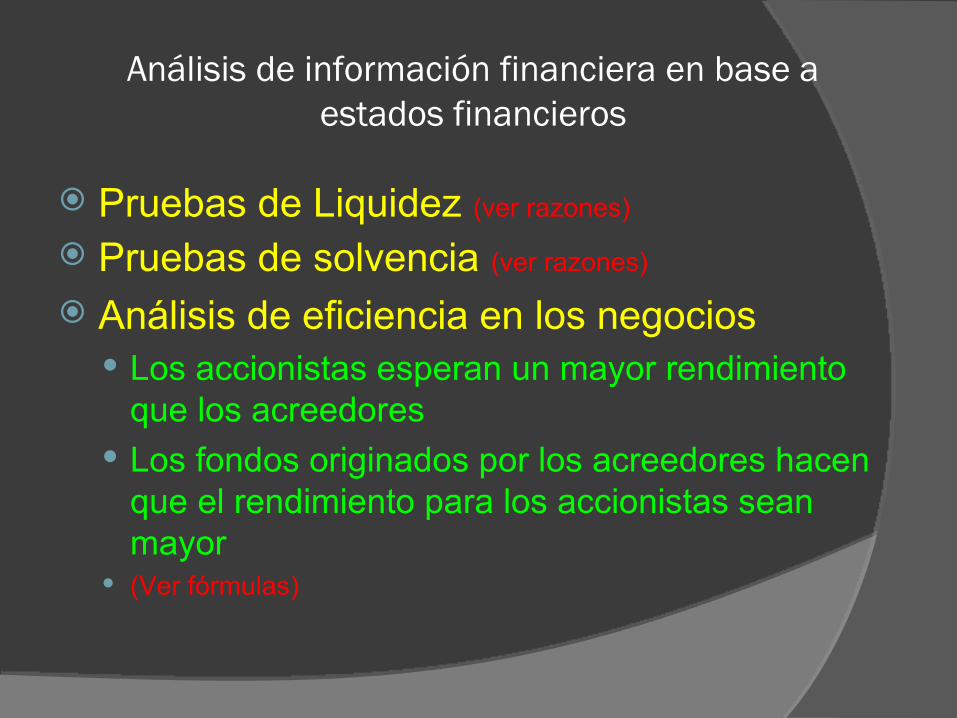

Análisis de información financiera en base a estados financieros

Pruebas de Liquidez (ver razones)

Pruebas de solvencia (ver razones)

Análisis de eficiencia en los negocios Los accionistas esperan un mayor rendimiento

que los acreedores Los fondos originados por los acreedores hacen

que el rendimiento para los accionistas sean mayor

(Ver fórmulas)

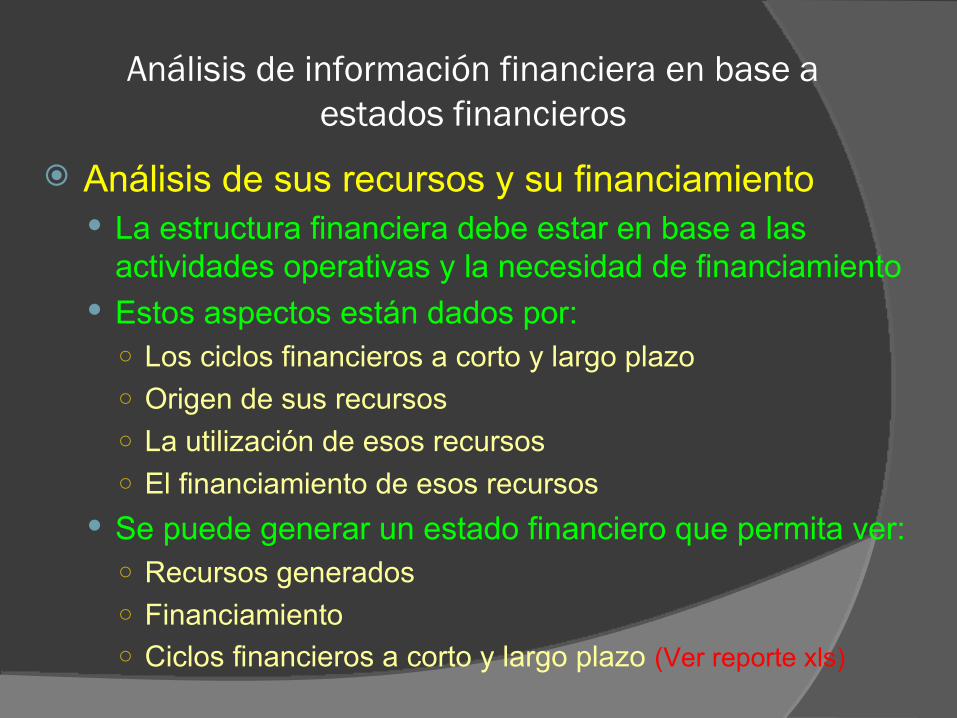

Análisis de información financiera en base a estados financieros

Análisis de sus recursos y su financiamiento La estructura financiera debe estar en base a las

actividades operativas y la necesidad de financiamiento Estos aspectos están dados por:

○ Los ciclos financieros a corto y largo plazo○ Origen de sus recursos○ La utilización de esos recursos○ El financiamiento de esos recursos

Se puede generar un estado financiero que permita ver:○ Recursos generados○ Financiamiento○ Ciclos financieros a corto y largo plazo (Ver reporte xls)

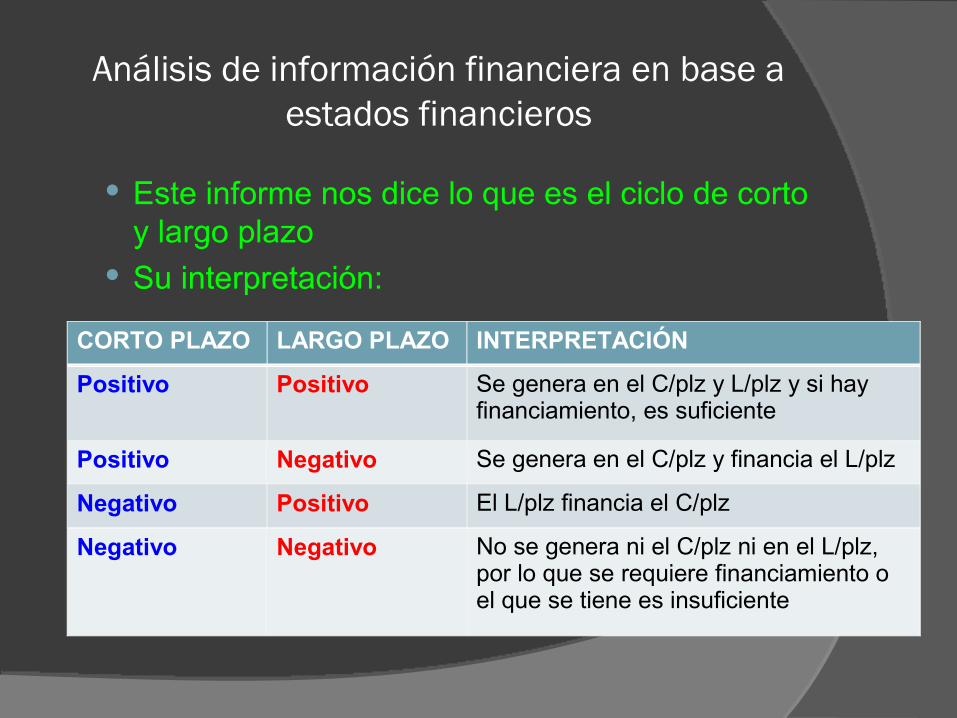

Este informe nos dice lo que es el ciclo de corto y largo plazo

Su interpretación:

Análisis de información financiera en base a estados financieros

CORTO PLAZO LARGO PLAZO INTERPRETACIÓN

Positivo Positivo Se genera en el C/plz y L/plz y si hay financiamiento, es suficiente

Positivo Negativo Se genera en el C/plz y financia el L/plz

Negativo Positivo El L/plz financia el C/plz

Negativo Negativo No se genera ni el C/plz ni en el L/plz, por lo que se requiere financiamiento o el que se tiene es insuficiente

Análisis de calidad de las utilidades Calidad de utilidades es cómo se obtuvieron, por

actividades operativas u otras actividades Analistas financieros piensan que esto puede

obscurecerse porque el contador tiene alternativas de cómo contabilizar

Los contadores no están de acuerdo porque todos los principios contables son internacionalmente aceptados (ENRON, EVA)

(Ver variables y fórmulas)

Análisis de información financiera en base a estados financieros

Normas de comprobación Una razón financiera es la relación que guarda una

partida con otra expresada matemáticamente Por sí sola indica algo, pero si se compara con lo que

ocurrió o con lo que se espera que ocurra es más significativa

Elementos de comparación○ Estándares basados en experiencia○ Razones basadas en la historia del negocio○ Razones – Meta considerando empresas competidoras

exitosas○ Razones estándares de la industria○ Razones calculadas en presupuestos

Análisis de información financiera en base a estados financieros

Análisis del Punto de Equilibrio

Este enfoque trata de determinar las ventas que se requieren para llegar al “equilibrio”, donde no hay pérdida ni utilidad

Se puede determinar este en términos de utilidad contable y de valor presente

(Hacer cálculos)

Otros análisis de la información financiera

Estados financieros comparativos con aumentos y disminuciones en cifras absolutas y porcientos

Estados financieros convertidos a porcientos integrales

Estados financieros convertidos a números índices (de tendencia)

Método gráfico

Arrendamiento Es un acuerdo contractual entre un arrendador y un

arrendatario que establece que el arrendatario tiene derecho a un activo a cambio de hacer pagos periódicos al arrendador (dueño del activo)

El arrendador puede ser el fabricante o una empresa independiente

Lo importante para el arrendatario es el uso del activo no quién es el dueño

Hay arrendamientos: Puro: No compra, solo renta Financiero: Pago de renta con fines de compra

Una empresa optaría por arrendar por no tener recursos o como estrategia

ArrendamientoCompra Arrendamiento

Productos derivados Es un instrumento financiero cuyo rendimiento y

valores se derivan de algunas otras que se le conoce como subyacentes

Son acuerdos a futuro o a plazos Se usan para administrar el riesgo (cobertura) Hay quienes lo usan para aumentar la exposición

al riesgo (especulación) El principal objetivo de estos productos es

defender o aprovechar los cambios de la economía y los mercados

Productos derivadosFORWARDS Son contratos a plazos, en donde el vendedor

y un comprador que acuerdan entregar y recibir un activo por un pago a un plazo fijo

Al momento de realizarse al contrato no hay intercambio de efectivo ni del activo

(Ver recuadro)

Productos derivadosCONTRATOS FUTUROS Similar a los Forwards El vendedor puede entregar la mercancía (commodity) cualquier día

del mes determinado Cuando el vendedor decide entregar, avisa a la Casa de Bolsa avisando al

comprador quien adquirió en contrato y debe estar listo para pagar Algunas Casa de Bolsa no se define desde el inicio del contrato porque hay

muchos compradores

Los futuros se compran en mercados financieros Casi siempre hay un mercado líquido (Mexder; Chicago Mercantile Exchange) Tanto el comprador como el vendedor pueden vender sus futuros (secundario) Si lo posee al momento del vencimiento, debe cumplir

Los precios de los contratos futuros se cotizan “marca de mercado”, es decir, tienden a subir o bajar. (Ver gráficas)

Productos derivadosOPCIONES Un contrato que otorga al propietario el derecho a

comprar o vender un activo por un precio fijo a una fecha determinada, más no la obligación Opción Americana: Se ejerce en cualquier momento

previo a la fecha de vencimiento Opciones Europeas: Se ejerce en la fecha de

vencimiento (Ver gráficas)

Productos derivados¿Cómo se define un futuro?

¿Hay una razón basada en el comportamiento de los mercados?

Hay modelos que se usan para definir el precio del futuro

(Ver gráficas)

Reales(Commoditys)

* Granos* Petróleo* Químicos* Metalúrgicos

Financieros(Subyacentes)

* Tasas* Tipo de cambio* Acciones* Índices

Planes de Pensiones Sobre o SubvaluadasValor Presente Financiero (VPF) Valoración de pagos económicos que se proyecta en el tiempo y luego

se trae a valor presente A cada pago se le asocia una tasa de interés (tasa de descuento; IPC)Valor Presente Actuarial (VPA) Es una valoración económica en la que se estima la posibilidad de que

se hagan un x cantidad de pagos (se asocian diferentes posibilidades) Posibilidad de que la persona esté viva en el momento de recibir su

pensión Posibilidad de que su cónyuge sobreviva El cálculo se hace para cada pago futuroCálculo actuarial de Pensiones Tanto las tasas de interés como la metodología son dictadas por

regulación local Para la mortalidad se usan “tablas de Mortalidad” aprobadas El cálculo se hace de forma individual y el resultado total es la suma de

VPA de cada una de las persona

El valor presente es comparado con los registros contables para determinar si esta sobre o subvaluado

También puede tomarse en cuenta los ingresos que se generan en el fondo de pensiones

Planes de Pensiones Sobre o Subvaluadas

VPF > VPAPesos

Tiempo

Capital Intelectual (intangibles) El capital son recursos que son usados para comprar activos fijos y para

capital de trabajo Normalmente se contabilizan en el Capital (abono) y en el Activo (cargo) Pero puede haber capital que no sea monetario sino intangible o intelectual Normalmente estos activos son de carácter legal que representan el costo de

adquisición ya sea comprado o de desarrollo El derecho de usar o explotar Pueden ser patentes, marcas, franquicias, procesos industriales, etc.

Al valor de un intangible radica en su capacidad de generar utilidades Marca: aumenta el precio de venta Franquicia: Genera un pago por el uso de la marca (inversión inicial + idea)

Gastos de desarrollo son cargados a gastos normales en el momento en que se incurre o acumular en ingresos futuros

Estos intangibles deben amortizarse de acuerdo con la vida conocida (lapso determinado) o desconocida (una estimación de vida) (tipo depreciación)

Garantías o Avales Forma de embargo de la propiedad Se estipula que la propiedad puede ser vendida en caso de

incumplimiento para cubrir la deuda. La hipoteca puede ser una forma

En caso de incumplimiento, los acreedores tienen prioridad sobre los activos hipotecados

Colateral es el término genérico que se usa para describir los activos que se ofrecen para garantizar al pago Hipoteca cerrada: Establece un límite con relación a la deuda Hipoteca abierta: El valor supera la deuda

Cláusulas de protección en un contrato Límite en la cantidad de pago de dividendos No ofrecer como aval ningún activo a otros prestamistas No puede fusionarse No puede vender o arrendar sus activos principales sin permiso del

acreedor La empresa se compromete a mantener su capital de trabajo al mínimo Elaborar periódicamente estados financieros