Camp Opciones Reales

17

TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA. EL MODELO DE CARTERA DE PROYECTOS CARTERA DE PROYECTOS DIRECTOR FINANCIERO ESTRUCTURA DE INVERSIÓN ESTRUCTURA DE CAPITAL S D V VA(PI) VA(OC) V MERCADO DE CAPIT ALES VALORACIÓN MODELO DEL BALANCE

-

Upload

pakita-fernandez-ramos -

Category

Documents

-

view

5 -

download

0

description

Opciones reales

Transcript of Camp Opciones Reales

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 1/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

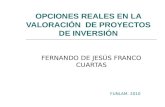

EL MODELO DE CARTERA DEPROYECTOS

CARTERA DE

PROYECTOS

DIRECTOR FINANCIERO

ESTRUCTURADE

INVERSIÓN

ESTRUCTURADE

CAPITAL

S

D

V

VA(PI)

VA(OC)

V

MERCADO

DE CAPITALES

VALORACIÓN

MODELO DEL BALANCE

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 2/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

El modelo de Markowitz y lavaloración de proyectos de inversión

i ii i DEAS1. Cartera de Proyectos de Inversión

(del análisis individual al análisisconjunto). Proyectos de inversión noindependientes.

2. Reducción del riesgo de maneraeficiente (diversificación eficiente) nosimple acumulación.

PLANTEAMIENTO DEL MODELO

NUEVOS PROYECTOS

CRÍTICAS

1. Enfoque individual

2. No proporciona una relación generalentre rentabilidad y riesgo

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 3/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

R PI

r

R CPIr

CPI eficientes

CPI óptima

El modelo de Markowitz y lavaloración de proyectos de inversión

∑==

n

i

i i CPI R xR 1

∑∑==

+=n

j i

ij j i j i

n

i

i i CPI x x x1,1

222 ρ σ σ σ σ

Nuevoproyecto

Cartera de

Proyectos(R CPI , σσσσ2CPI)

ρρρρPI,CPI

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 4/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

Equivalentes de certeza y selecciónde inversiones con el CAPM

iDEAS

1. Modelo de equilibrio general: Procesode fijación de precios y pautas deactuación de todostodos los inversores.

2. Relación entre rentabilidad y riesgocon carácter de generalidad: Larentabilidad esperada es función delactivo libre de riesgo y de una primapor riesgo (sistemático).

3. Generaliza y precisa las conclusiones

de Markowitz: el riesgo de unacartera bien diversificada esproporcional al riesgo sistemático dela cartera, es decir, a la mediaponderada de las betas de los títulosde la cartera

4. Valoración de los PI en función delriesgo sistemático: En búsqueda delactivo gemelo.

5. Estimación más precisa de la tasa dedescuento ajustada al riesgo para

descontar los flujos de tesorería.6. Aspectos prácticos: Estimación de

equivalentes de certeza y selecciónde inversiones

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 5/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

[ ]

F

FM j

R

R )R (E)FNT(E VA+

−−=

1

β

Estimación de equivalentes decerteza con el CAPM

j

j

R )FNT(E VA

+=

1

jFMF

j

)R )R (E(R )FNT(E

VAβ −++

=1

[ ] jFMFF

jFM

)R )R (E(R )FNT(E

R R )R (E)FNT(E VA

β

β

−++=

+

−−=

11

Ajuste del Flujo

Ajuste de la tasa de descuento

FLUJOS NETOSDE TESORERÍA

Descuento por eltiempo y el riesgo

Reducciónpor riesgo

Descuentopor el tiempo

VALOR ACTUALDE LOS PI

CA: -A + VA j > 0

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 6/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

Cuatro proyectos: A, B, C y D. Conocemossu rentabilidad y su coeficiente BETA(activos gemelos):

R A y ββββ A R B y ββββB R C y ββββC R D y ββββD

Representación en la SML

Condición de aceptación:

E(R j) > R F + [EM - R F] ββββ j

La selección de inversionescon el CAPM

β

DB

C

A

k

βD

βC

β A

βB

βK

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 7/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

Selección de inversiones con elCAPM vs. Enfoque tradicional

Condición de aceptación:E(R j) > R F + [EM - R F] ββββ j

E(R j) > k

Miopía en la toma de decisiones

La tasa adecuada para valorar un PI Coincidencia en la valoración

β

DB

C

A

k

βD βC

β A βB βK

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 8/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

Críticas a la utilización del CAPM enla selección de inversiones

CRÍTICAS

1. Estabilidad de las BETAS y evidenciaempírica sobre la variabilidad de la

prima de mercado y del activo libre deriesgo [ EM y R F ]

2. Omisión de otros ingredientes devalor. Las cualidades no monetarias

de los proyectos de inversión1. Flexibilidad

2. Oportunidades de crecimiento(potencia)

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 9/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

5.3. El enfoque de opciones reales y losmodelos de descuento de flujos

¿Qué es el enfoque de opciones reales?

La relevancia de las opciones reales enlos proyectos de inversión.

¿Proyectos sin opciones reales?Una visión más acorde con lagestión activa de los proyectosrealizada por los directivos

La analogía entre las opciones

financieras y las opciones realesOpción de compra (Inversión)

Opción de venta (Abandono)

Valoración de las opciones reales: losmodelos de valoración (OPT). Los

conceptos de réplica y arbitrajeTiempo continuo: Merton, Black y

Scholes (1973)

Tiempo discreto: Cox, Ross yRubinstein (1979)

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 10/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

La analogía entre las opcionesfinancieras y las opciones reales

+ Activo libre riesgoR

f Valor del dinero

+

+

+

-

Volatilidad

Fecha de ejercicio

Valor Subyacente

Precio de Ejercicio

OPCIÓN DECOMPRA

ΣΣΣΣRiesgo del proyecto

TPeriodo de decisión

S VA (FNT)

EInversión requerida

OPCIÓN DECRECIMIENTO

- Activo libre riesgoR f Valor del dinero+

+

-

+

Volatilidad

Fecha de ejercicio

Valor Subyacente

Precio de Ejercicio

OPCIÓN DE VENTA

ΣΣΣΣRiesgo del proyecto

TPeriodo de decisión

S VA (FNT)

E Valor de liquidación

OPCIÓN DE ABANDONO

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 11/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

La cartera de opciones reales

1. Referencias Manuales

Finanzas: Brealey y Myers (1998, Cap.21); Copeland, Koller y Murrin (2000,Cap. 15); Fernández (1999, cap. 26).

Opciones Reales: Amrad y Kulatilaka(1999); Copeland y Antikarov (2001)

2. Cartera de opciones reales:

Opción de crecimiento (inversión)

Opción de Abandono Opción de Aplazamiento

Otras opciones reales

3. Para cada una de ellas analizaremos:

Concepto Ejercicio

Utilidad

Analogía

Ejemplos

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 12/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

Nuevos mercados; I+D; NuevosproductosEJEMPLOS

Opción de compra americanaSUBY: VA(FNT)P.E.: It: Periodo de vigenciaEJ: VA(FNT) > I

ANALOGÍA

Potenciar las posibles ganancias

Reducir las posibles decisiones erróneas

UTILIDAD

SI: Apropiación de ganancias esperadasNO: Posibilidad de ganancias futurasEJERCICIO

Derecho a realizar nuevas inversionesen el futuroCONCEPTO

La cartera de opciones reales: laOPCIÓN DE CRECIMIENTO (inversión)

+

+ +

+ +

- +

- -

+ -

+ -

-

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 13/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

La cartera de opciones reales: laOPCIÓN DE ABANDONO

Cierre de plantas; eliminación deproductosEJEMPLOS

Opción de venta americanaSUBY: VA(FNT)P.E.: V. LIQ. (Valor liquidación PI)t: Periodo de vigenciaEJ: VA(FNT) < V. LIQ

ANALOGÍA

Flexibilidad toma de decisiones

Límite a las pérdidas [PRIMA]

UTILIDAD

SI: Abandono del proyectoNO: Continuación (abandono futuro)EJERCICIO

Derecho a abandonar prematuramenteun proyecto de inversiónCONCEPTO

+ +

+ -

-

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 14/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

La cartera de opciones reales: laOPCIÓN DE APLAZAMIENTO

Yacimiento de mineralesEJEMPLOS

Opción de compra (ejercicio o no)SUBY: VA(FNT)P.E.: I

t: Periodo de vigenciaEJ: VA(FNT) > I

ANALOGÍA

Flexibilidad toma de decisiones Análisis del proyectoReducir el capital expuestoEvita pérdidas y no renuncia a ganancias

UTILIDAD

SI: Aplazamiento, no ejercicio de laopción de inversión, derecho futuro.NO: No aplazamiento y ejercicio o noejercicio de la opción de inversión.

EJERCICIO

Derecho a aplazar la decisión deaceptación o rechazo de un PI.

Aceptación – rechazo - opción inversiónCONCEPTO

++ +

- +

- -

+ -

-

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 15/16TEMA 5. DIRECCIÓN FINANCIERA. LADE. DPTO ECONOMÍA Y ADMINISTRACIÓN DE EMPRESAS. UVA.

El valor actual neto ampliado deuna cartera de opciones reales

VAN AMPLIADO= VAN + ΣΣΣΣ VA C.O.R.

VALOR ACTUAL NETO AMPLIADO VALOR ACTUAL NETO AMPLIADO

Descuento deFlujos

Descuento deFlujos

Valor Actual Neto Ampliado=VAN Flujos + VA de la cartera de opciones

Valor Actual Neto Ampliado=VAN Flujos + VA de la cartera de opciones

Modelos deOpciones

Modelos deOpciones

Inversionesen curso

(Assets-in-place)

Inversionesen curso

(Assets-in-place)

Derechos deDecisión Futura

(Opciones Reales)

Derechos deDecisión Futura

(Opciones Reales)

7/21/2019 Camp Opciones Reales

http://slidepdf.com/reader/full/camp-opciones-reales 16/16

El modelo de cartera de proyectos

1. Cartera de proyectos de inversión ydiversificación eficiente del RIESGO.

2. Relación entre RENTABILIDAD yriesgo (sistemático).

3. FLEXIBILIDAD y oportunidades deCRECIMIENTO. El valor de lascualidades no monetarias de losproyectos.

4. Ingredientes del valor de los

proyectos de inversión: Rentabilidad – Riesgo – Crecimiento – Flexibilidad.

VA PI VA PI

OPCIONESREALES

OPCIONESREALES

ACCIONES ACCIONES

DEUDADEUDA

VV VV