Contabilidad Agricola Costos

17

CONTABLIDAD AGRICOLA La cont abil idad cuando se apli ca agrí cola adqu iere caracter ísti cas particulares derivadas de la naturaleza del producto obeto de !edici"n# la esencia de la contabilidad no ca!bia# el activo $io# las e%istencias# los pasivos# etc& Cualquier co!ponente de los estados $inancieros seguir'n regi st r'nd ose ( present'nd ose de la !i s!a !anera# solo que con variantes particulares que vere!os a continuaci"n Las e!presas dedicadas a este tipo de actividad son en su gran !a(oría negocios $a!iliares# los cuales tradicional!ente no requerían cr)ditos del siste!a $inanciero& *l au!ento en sus necesidades de $ondo se supone e%igencias en cuanto a la con$iabilidad de la in$or!aci"n contable ( que esta se elabore seg+n sus principios contables# por lo tanto# se requiri" de la presente nor!a# que busca uni$or!izar la diversidad de trata!ientos contables e%istentes en relaci"n a este tipo de actividades . ,& INTROD-CCION Esta norma tiene como objetivo unificar los diversos criterios existentes sobre la actividad agropecuaria, los cuales se han ido desarrollando en el tiempo en cada país en forma paralela a las regulaciones legales sobre esta. En diciembre de 2000 el Comité de Normas nternacionales de Contabilidad apr ob! la N C N" #$ %gr icu ltur a proponiendo su utili&aci!n a partir de los ejercicios econ!micos 'ue se inicien en enerote 200(. En el )er* esta fue oficiali&ada mediante resoluci!n n" 02#+200$ E-(.0$ del consejo normativo de contabilidad, publicada el día 2$-$2-200$ .& Alcance /a N C N" #$ es ta blec e el tratamiento contable seguir sobre activos bi ol !gicos durant e el periodo d cr ecimi en to, ag ot amient o, pr od ucci!n poscreaci!n así como para la medici!n inicial de producto agrícola en la fase de la recolecci!n o cosecha. El tratamiento del terreno esta excluido de esta norma, indic1ndose 'ue ser1n de aplicaci!n los lineamientos de la NC N" $, inmueble ma'uinaria e'uipo la NC #0 inversi!n inmobiliaria cuando corresponda. gualmente, est1n fuera de alcance de esta norma los activos intangibles 'ue se genera. 3iéndoles aplicable la N C N"(4 intangibles gualmente se encuentr an fuer a del ambiente de la norma los procesos posteriores a la terminaci!n del ciclo productivo auto genera de plantas animales.

-

Upload

remo-davila -

Category

Documents

-

view

230 -

download

0

Transcript of Contabilidad Agricola Costos

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 1/17

CONTABLIDAD AGRICOLA

La contabilidad cuando se aplica agrícola adquiere características

particulares derivadas de la naturaleza del producto obeto de !edici"n#la esencia de la contabilidad no ca!bia# el activo $io# las e%istencias# lospasivos# etc& Cualquier co!ponente de los estados $inancieros seguir'nregistr'ndose ( present'ndose de la !is!a !anera# solo que convariantes particulares que vere!os a continuaci"n

Las e!presas dedicadas a este tipo de actividad son en su gran !a(oríanegocios $a!iliares# los cuales tradicional!ente no requerían cr)ditos delsiste!a $inanciero& *l au!ento en sus necesidades de $ondo se suponee%igencias en cuanto a la con$iabilidad de la in$or!aci"n contable ( queesta se elabore seg+n sus principios contables# por lo tanto# se requiri"

de la presente nor!a# que busca uni$or!izar la diversidad de trata!ientoscontables e%istentes en relaci"n a este tipo de actividades.

,& INTROD-CCION

Esta norma tiene como objetivo unificar los diversos criterios existentes sobrela actividad agropecuaria, los cuales se han ido desarrollando en el tiempo encada país en forma paralela a las regulaciones legales sobre esta.

En diciembre de 2000 el Comité de Normas nternacionales de Contabilidadaprob! la NC N" #$ %gricultura proponiendo su utili&aci!n a partir de losejercicios econ!micos 'ue se inicien en enerote 200(. En el )er* esta fueoficiali&ada mediante resoluci!n n" 02#+200$ E-(.0$ del consejo normativode contabilidad, publicada el día 2$-$2-200$

.& Alcance

/a NC N" #$ establece el tratamiento contable seguir sobre activosbiol!gicos durante el periodo d crecimiento, agotamiento, producci!n poscreaci!n así como para la medici!n inicial de producto agrícola en la fasede la recolecci!n o cosecha.

El tratamiento del terreno esta excluido de esta norma, indic1ndose 'ue ser1nde aplicaci!n los lineamientos de la NC N" $, inmueble ma'uinaria e'uipo la NC #0 inversi!n inmobiliaria cuando corresponda. gualmente, est1n fuerade alcance de esta norma los activos intangibles 'ue se genera. 3iéndolesaplicable la NC N"(4 intangibles

gualmente se encuentran fuera del ambiente de la norma los procesosposteriores a la terminaci!n del ciclo productivo auto genera de plantas animales.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 2/17

Ejemplo5 obtenci!n de chocolate después del cacao, obtenci!n de café luegode la cosecha del grano de café obtenci!n de vino después de la cosecha deuva etc.

/& De$iniciones

%ctividad agrícola es la administraci!n por parte de una empresa, de latransformaci!n biol!gica de los activos biol!gicos en productos agrícolas o enactivos biol!gicos adicionales, destinados para la venta./a actividad agrícola cubre una diversa gama de actividades por ejemplo críade ganado cultivo forestal cultivo en huertos plantaciones floricultura acuicultura 6incluendo piscigranjas7.

)roducto agrícola5 es el producto cosechado de los activos biol!gicos de laempresa activo biol!gico5 es un animal viviente o planta transformaci!nbiol!gica comprende los procesos de crecimiento degeneraci!n producci!n pro cesaci!n 'ue acusan cambios cualitativos en un activo biol!gicos.8ecolecci!n5 es la separaci!n del producto de un activo biol!gico la cesaci!nde los procesos de la vida de un activo biol!gico.

0& Reconoci!ientos

9n activo o producto agrícola solo puede ser reconocido si5

a7 el empresario controla la propiedad5b7 es probables 'ue los benéficos econ!micos generados por el activo

produ&can un flujo de fondos a la empresa5 c7 el valor corriente o de costo del activo puede ser medido

1& 2edici"n

/a NC N" #$ recomienda la valuaci!n de los activos biol!gicos a su valor

ra&onable menos los costos al momento de la venta.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 3/17

Entendiendo pro valor ra&onable el monto al 'ue un activo podríaintercambiarse en su situaci!n el estado actual, entre un comprador unvendedor bien informados dispuestos a vender operados en un mercadoactivo.

En el caso de los activos biol!gicos, la norma dispone como criterio general'ue toda ganancia o perdida originada por un activo biol!gico debe ser incluidaen el estado de ganancias perdida del ejercicio en el 'ue se produce lamisma reconoce las existencias de dos posibles tipos de resultados derivadosde las variaciones de precios .con respecto a los primeros , dicho resultado seconsidera reali&ado en el momento 'ue se verifica la transformaci!n biol!gica,entendiendo por esta la definici!n dada en la parte de este articuloEn cuanto a los costos estimados de venta establece 'ue ellos incluen lascomisiones de los corredores distribuidores, las tasas establecidas proorganismos de control e impuestos sobre transferencias arr1ncaselos excluen el transporte a'uellos otros costos necesarios para llevar los activos

al mercado.

:rat1ndose de productos agrícolas una ganancia o pérdida puede originarse enel momento del reconocimiento inicial del producto agrícola como resultado dela cosecha.

3& 4alor razonable

/a norma establece 'ue el valor ra&onable de un activo es el monto al 'ue unactivo podría intercambiarse en su situaci!n estado actual, entre uncomprador bien informado dispuesto a comprar un vendedor bien informado dispuesto a vender, operando en un mercado activo.se considera 'ue la empresa se encuentra en un mercado activo cuando sepresentan las siguientes condiciones5

- /os artículos comerciali&ados dentro del mercado son homogéneos5+ Existen compradores bien informados deseosos de comprar vendedores

bien informados deseosos de vender en todo momento; + /os precios est1n disponibles al p*blico.

/a norma también prevé como valuar los activos biol!gicos los productoscuando no existe mercado activo, en cuo caso establece 'ue la empresadeber1 emplear uno o m1s de los siguientes criterios para determinar el valorra&onable5

El precio mas reciente de transacci!n de mercado, con la condici!n de'ue haa habido un cambio significativo en las circunstanciasecon!micas entre la fecha de esa transacci!n la fecha de balance.

/os precios de mercado para activos similares con los ajustes 'ue seannecesarios para reflejar las diferencias5

/os datos del sector.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 4/17

Cuando no sea posible obtener la informaci!n antes mencionad, la empresadeber1 utili&ar5

El valor presente del flujo de fondos actual neto esperado del activo

biol!gico, como medida del valor ra&onable del activo en su situaci!n estado actual5 El valor de costo, cuando solo se ha producido una pe'ue<a

transformaci!n biol!gica desde 'ue se incurri! en el costo inicial o nose espera 'ue le impacto de transformaci!n biol!gica en el precio seapoco material; o

nformaci!n con respecto con activos combinados para determinar elvalor ra&onable de los activos biol!gicos

5& Caso 6r'ctico

En el ejemplo N" 2 desarrollado en el apéndice % del NC N" #$ se menciona lametodología para separar el cambio físico del cambio del precio, aclarando 'ueen dicha norma se aconseja, pero no se exige, la separaci!n del cambio en elvalor ra&onable menos los costos estimados hasta el punto de venta, en laporci!n 'ue se puede atribuir a los cambios físicos la porci!n 'ue se puedeatribuir a los cambios en los precios.

*n los contenidos del ee!plo se !encionan / !o!entos5

a7 El inicio del periodo de medici!n, $ de enero de 200, donde se poseen$0 animales de una determinada edad.

b7 /a mitad del periodo de medici!n, identificaci!n como $ de julio de 200,donde se ad'uiere un nuevo animal nace otro

c7 El cierre del periodo de medici!n, ($ de diciembre de 200, donde sefinali&an con $2 animales sin 'ue se hallan registrado ventas de ningunacabe&a.

/os animales solo se diferencian con cinco edades distintas.+ de acuerdo a laépoca de cada medici!n = no se cuantifica ninguna mediada de peso.

En el ejemplo 'ue expone a continuaci!n el autor ha establecido undeterminado paso para cada uno de los animales los ha dividido en >categorías. %dem1s ha considerado, en la compra del animal, un preciodiferente al vigente en el mercado

8ecordamos el NC N" #$ no surgen diferencias en tal sentido 'ue para elejemplo desarrollado se toman los valores vigentes en el mercado dereferencia, para cada uno de los momentos de la medici!n.

/os precios de mercado, expresados en unidades monetarias 69?7 las

categorías propuestas para resolver el caso est1n detallados en los cuadros6cuadros N" $ N" 27

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 5/17

7oluci"n8

Con los datos mencionados, la metodología desarrollada por la NC N" #$resuelve el caso como se aprecia en los siguientes cuadros, el cuadro N" (

muestra el movimiento en unidades la valori&aci!n seg*n los valores demercado.

)or otro lado el cuadro N" # muestra el incremento 'ue se produce en lasexistencias, como consecuencia de los cambios en los precios en los físicosdel ganado.

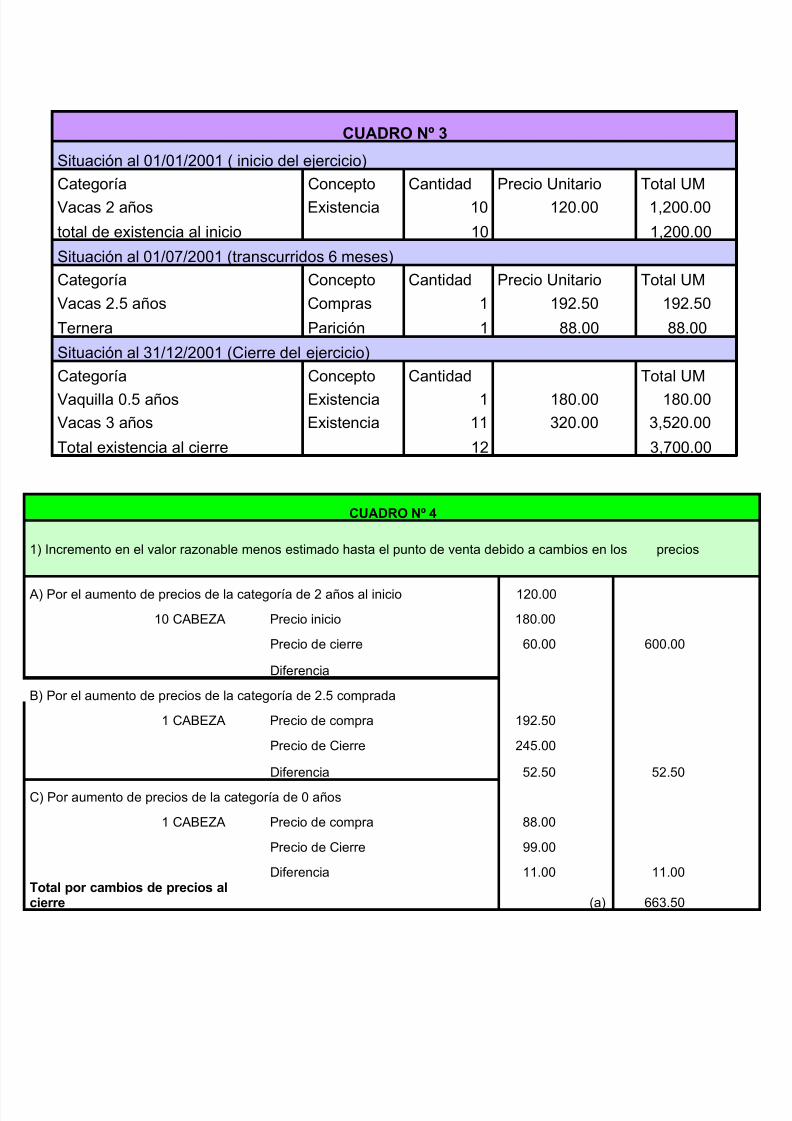

C-ADRO N9 ,

Categorías

)eso )recios de mercado de las categorías 6 en unidades monetarias @ 9?7

Ag.- %l nicio % los meses %l cliente

Cab. )or Ag )or Cab. )or Ag )or Cab )or Ag )or Cab

:ernera $$0.00 0.B0 BB.00 0.40 44.00 0.0 .00

a'uilla 0.> a<os $40.00 0.40 $##.00 0.0 $2.00 $.00 $40.00

vacas de 2 a<os (00.00 0.#0 $20.00 0.>0 $>0.00 0.0 $40.00

vacas de 2.> a<os (>0.00 0.>0 $B>.00 0.0 2$0.00 0.B0 2#>.00

vacas de ( a<os #00.00 0.0 2#0.00 0.B0 240.00 0.40 (20.00

Cuadro .

?ovimiento del periodoCantidad Ag. )or 3ub. :otal cabe&a :otal Ailos

Existencia al inicio 60$-0$-x$7 $0.00 (00.00 (,000.00

Compras 60$-0B-x$7 $.00 (>0.00 (>0.00

Existencia del cierre 6($-$2-x$7 $$.00 #00.00 #,#00.00

$.00 $40.00 $40.00 #,>40.00

)roductos de Ailos $,2(0.00

Datos de compras )or Ag por Cab.

acas de 2.> a<os. alor de compras 6en 9?7 0.>> $2.>0

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 6/17

C-ADRO N9 /

3ituaci!n al 0$-0$-200$ 6 inicio del ejercicio7

Categoría Concepto Cantidad )recio 9nitario :otal 9?

acas 2 a<os Existencia $0 $20.00 $,200.00

total de existencia al inicio $0 $,200.00

3ituaci!n al 0$-0B-200$ 6transcurridos meses7

Categoría Concepto Cantidad )recio 9nitario :otal 9?

acas 2.> a<os Compras $ $2.>0 $2.>0

:ernera )arici!n $ 44.00 44.00

3ituaci!n al ($-$2-200$ 6Cierre del ejercicio7

Categoría Concepto Cantidad :otal 9?

a'uilla 0.> a<os Existencia $ $40.00 $40.00acas ( a<os Existencia $$ (20.00 (,>20.00

:otal existencia al cierre $2 (,B00.00

C-ADRO N9 0

$7 ncremento en el valor ra&onable menos estimado hasta el punto de venta debido a cambios en los precios

%7 )or el aumento de precios de la categoría de 2 a<os al inicio $20.00

$0 C%EF% )recio inicio $40.00

)recio de cierre 0.00 00.00

Diferencia

7 )or el aumento de precios de la categoría de 2.> comprada

$ C%EF% )recio de compra $2.>0

)recio de Cierre 2#>.00

Diferencia >2.>0 >2.>0

C7 )or aumento de precios de la categoría de 0 a<os

$ C%EF% )recio de compra 44.00

)recio de Cierre .00

Diferencia $$.00 $$.00Total por ca!bios de precios alcierre 6a7 (.>0

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 7/17

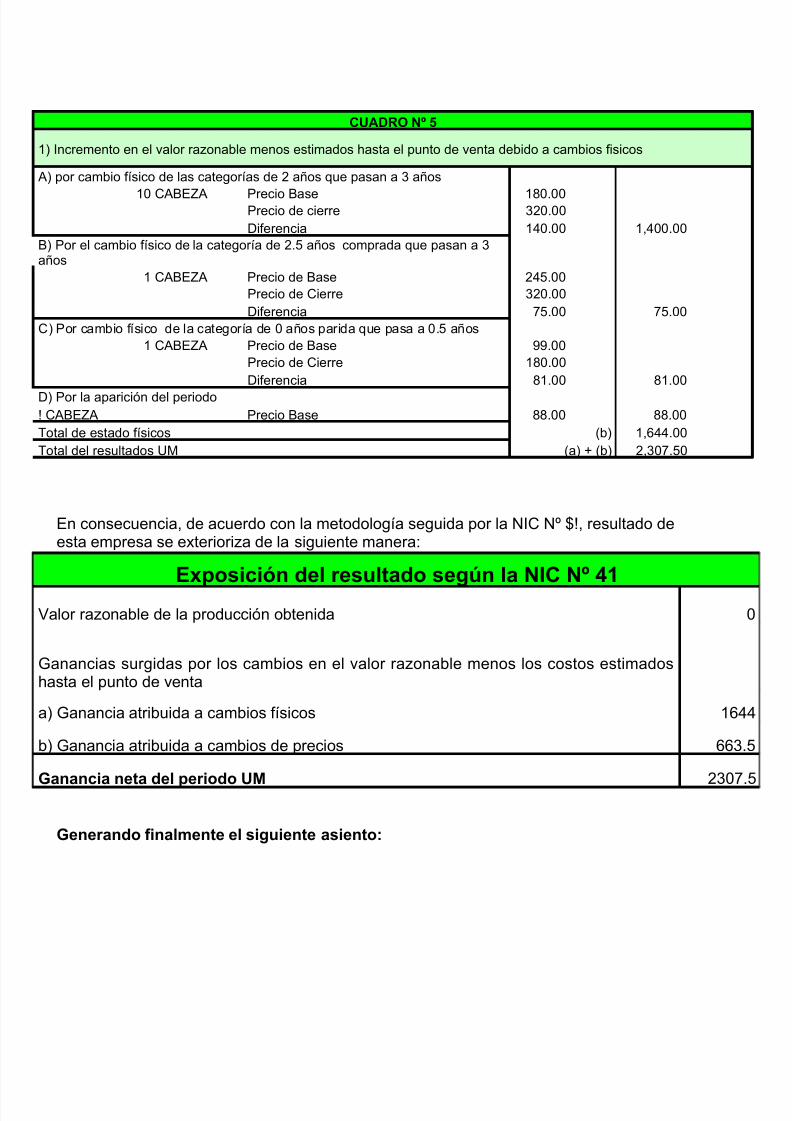

C-ADRO N9 1

$7 ncremento en el valor ra&onable menos estimados hasta el punto de venta debido a cambios fisicos

%7 por cambio físico de las categorías de 2 a<os 'ue pasan a ( a<os

$0 C%EF% )recio ase $40.00)recio de cierre (20.00Diferencia $#0.00 $,#00.00

7 )or el cambio físico de la categoría de 2.> a<os comprada 'ue pasan a (a<os

$ C%EF% )recio de ase 2#>.00)recio de Cierre (20.00Diferencia B>.00 B>.00

C7 )or cambio físico de la categoría de 0 a<os parida 'ue pasa a 0.> a<os$ C%EF% )recio de ase .00

)recio de Cierre $40.00Diferencia 4$.00 4$.00

D7 )or la aparici!n del periodoG C%EF% )recio ase 44.00 44.00:otal de estado físicos 6b7 $,##.00:otal del resultados 9? 6a7 H 6b7 2,(0B.>0

En consecuencia, de acuerdo con la metodología seguida por la NC N" IG, resultado deesta empresa se exteriori&a de la siguiente manera5

Generando $inal!ente el siguiente asiento8

*%posici"n del resultado seg+n la NIC N9 0,

alor ra&onable de la producci!n obtenida 0

Janancias surgidas por los cambios en el valor ra&onable menos los costos estimadoshasta el punto de venta

a7 Janancia atribuida a cambios físicos $##

b7 Janancia atribuida a cambios de precios (.>

Ganancia neta del periodo -2 2(0B.>

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 8/17

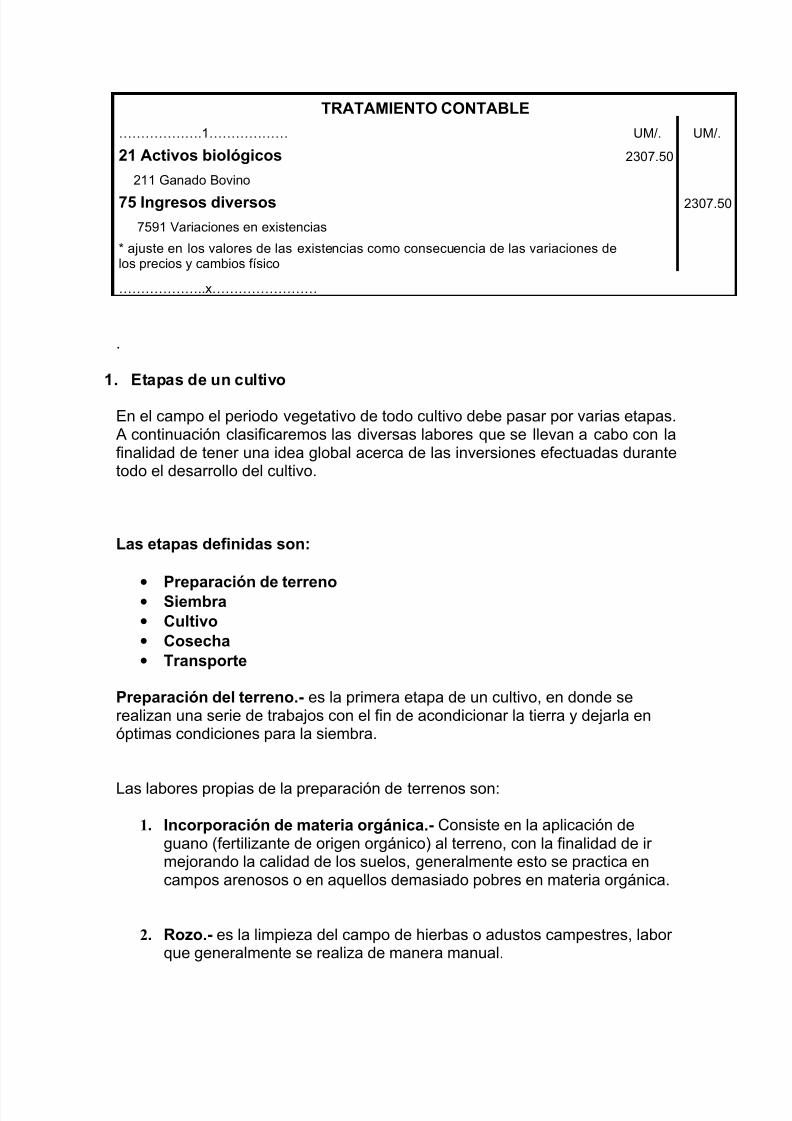

TRATA2I*NTO CONTABL*

KKKKKK.$KKKKKK 9?-. 9?-.

., Activos biol"gicos 2(0B.>0

2$$ Janado ovino

51 Ingresos diversos 2(0B.>0

B>$ ariaciones en existencias

L ajuste en los valores de las existencias como consecuencia de las variaciones delos precios cambios físico

KKKKKK..xKKKKKKKK

.

,& *tapas de un cultivo

En el campo el periodo vegetativo de todo cultivo debe pasar por varias etapas. % continuaci!n clasificaremos las diversas labores 'ue se llevan a cabo con lafinalidad de tener una idea global acerca de las inversiones efectuadas durantetodo el desarrollo del cultivo.

Las etapas de$inidas son8

•

6reparaci"n de terreno• 7ie!bra

• Cultivo

• Cosec:a

• Transporte

6reparaci"n del terreno&; es la primera etapa de un cultivo, en donde sereali&an una serie de trabajos con el fin de acondicionar la tierra dejarla en!ptimas condiciones para la siembra.

/as labores propias de la preparaci!n de terrenos son5

1. Incorporaci"n de !ateria org'nica&; Consiste en la aplicaci!n deguano 6fertili&ante de origen org1nico7 al terreno, con la finalidad de irmejorando la calidad de los suelos, generalmente esto se practica encampos arenosos o en a'uellos demasiado pobres en materia org1nica.

2. Rozo&; es la limpie&a del campo de hierbas o adustos campestres, labor'ue generalmente se reali&a de manera manual.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 9/17

3. 2atada&; Este trabajo consiste en contar las plantas a ras del suelo puede ser efectuada a lampa, es decir, en forma manual o conimplementos especiales llamados matadoras, los cuales son acopiadosal tractor, la primera es demasiado laboriosos por cuanto re'uiere ungran numero de jornaleros, la segunda es mas efectiva a 'ue ahorra

tiempo, siendo adem1s los gastos menores.

4. 6aeo&; denominado también amontonamiento de paja, en esta labor eltrabajador comen&ara a juntar la paja dejada en el campo después del8oso o matada, formando grandes montones.

5. <ue!a&; /abor 'ue consiste en prender fuego a los montones de paja.

6. Re!oo&; /abor denominada también machaco, en esta, el campo escubierto totalmente de agua, con la finalidad de ablandarlo para lasposteriores labores.

7. Barbec:o&; Es la rotaci!n de la tierra, efectuada con la finalidad deremoverla suavi&arla. Denominado también arado en h*medo,pudiendo reali&arse mec1nicamente. Es decir con discos de arado,implemento 'ue es acoptado al tractor con 'uien se logra un menortrabajo a 'ue alcan&a maor profundada debido a la maor fuer&a 'ueejerce la ma'uina.

8. 7ubsolado&; :rabajo 'ue se ejecuta con el prop!sito de remover elsuelo, alcan&ado la maor.

9. Gradeo&; esta labor se reali&a cuando el suelo es demasiado compacto,el cual después de haber sido barbechado han 'uedado tro&os de tierrademasiado grandes, por lo 'ue al pasa r la grada, implementocompuesto de dos tipos de discos 6los discos lisos 'ue son losrotuladores van en primera fila, los discos dentados 'ue son lostrituradores van el lado posterior7. %condicionaba el terreno, debido a la

disponibilidad de sus discos.10. Nivelaci"n&; :rabajo reali&ado a ma'uina con un implemento agrícola

niveladora 'ue consiste en aplanar todo terreno, a esta labor tambiénse le conoce con el nombre de planchado.

11. Trazado de cortadera&; /lamado también tra&ado de patillas, se efect*acon el fin de llevar distribuir el agua por todo el campo, este trabajo sereali&a con el cual se tra&a las patillas, siempre buscando el nivel deagua.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 10/17

12. Levante de acequia&; 4iene a ser el reacondicionamiento de lasace'uias, reparando sus bordes, para evitar las 'uiebras 6roturas7, conel prop!sito de prepararlas dejarlas aptas para el regadío.

13. Li!pieza de sangradea&; Con el fin de 'ue flua el exceso de agua del

terreno se produ&can afloraciones de agua en la sementera, se tra&ansangraderas, las cuales deben ser profundas manteniéndose siemprelimpias.

14. Agri!ensura&; Consiste en el levantamiento topogr1fico del terreno, esdecir, las mediciones perimétricas del campo.

7ie!bra&; Es la segunda fase del periodo vegetativo de una sementera, endonde el agricultor prepara la semilla para la siembra, teniendo enconsideraci!n los distanciamientos 'ue re'uiere uno u otros cultivo,resembr1ndose asimismo las partes en blanco aplic1ndole también el

regadío correspondiente a esta etapa. /as labores 'ue se reali&a en estafase con5

1. 7urqueo&; labor reali&ada generalmente con un implemento agrícola consiste en el raado del campo, teniendo en cuenta las distancias profundidades, las cuales varían de un cultivo a otro. Muedando listopara el sembrio.

2. 6reparaci"n de se!illa&; ha semillas 'ue necesitan un tratamientoespecial antes de ser sembradas, por ejemplos5 la semilla de algod!nnecesita aplic1rsele un desinfectante ser remojadas antes de lasiembra.:ambién se considera dentro de esta labor el almacigo, 'ue consiste enel esparcimiento de la semillas, en una determinada 1rea. Con lafinalidad de hacer las brotar, para sus posteriores sembradoras.

3. 7ie!bra&; Este trabajo se refiere a la colocaci!n de la semilla en elsuelo a lo largo de los surcos, teniendo en consideraci!n la distancia deacuerdo a la naturale&a a mano con la auda de una lampa en otrasocasiones con implementos agrícolas llamados sembradoras.

4. Resie!bra&; Es una labor reali&ada con la finalidad de sembrar laspartes en blanco 'ue han 'uedado después de la siembra.

5. Trasplante&; Consiste en trasladar íntegramente las plantas desde elalmacigo hasta los surcos, en donde son fijados al suelo definitivamente.

6. Desa:ie&; el agricultor deber1 arrancar las plantas 'ue existen en

exceso, con el prop!sito de dejar solamente lo necesario para mantenerlas distancias reglamentarias.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 11/17

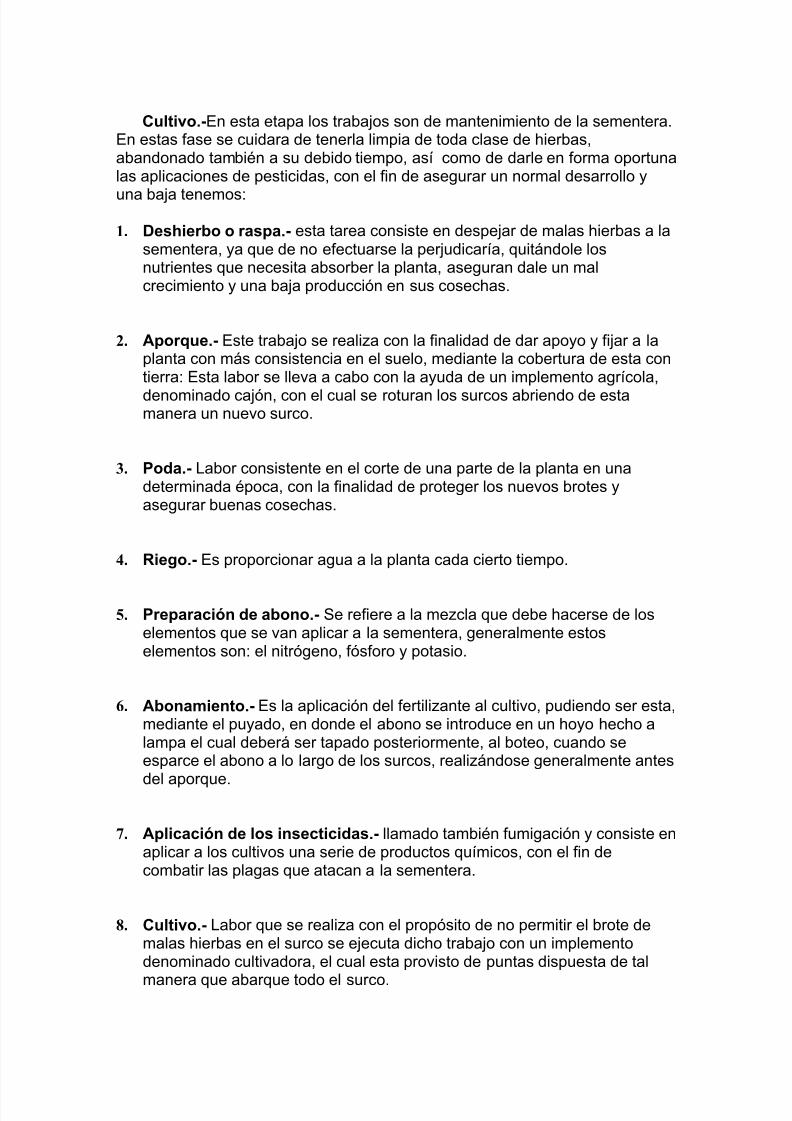

Cultivo&;En esta etapa los trabajos son de mantenimiento de la sementera.En estas fase se cuidara de tenerla limpia de toda clase de hierbas,abandonado también a su debido tiempo, así como de darle en forma oportunalas aplicaciones de pesticidas, con el fin de asegurar un normal desarrollo

una baja tenemos5

1. Des:ierbo o raspa&; esta tarea consiste en despejar de malas hierbas a lasementera, a 'ue de no efectuarse la perjudicaría, 'uit1ndole losnutrientes 'ue necesita absorber la planta, aseguran dale un malcrecimiento una baja producci!n en sus cosechas.

2. Aporque&; Este trabajo se reali&a con la finalidad de dar apoo fijar a laplanta con m1s consistencia en el suelo, mediante la cobertura de esta contierra5 Esta labor se lleva a cabo con la auda de un implemento agrícola,

denominado caj!n, con el cual se roturan los surcos abriendo de estamanera un nuevo surco.

3. 6oda&; /abor consistente en el corte de una parte de la planta en unadeterminada época, con la finalidad de proteger los nuevos brotes asegurar buenas cosechas.

4. Riego&; Es proporcionar agua a la planta cada cierto tiempo.

5. 6reparaci"n de abono&; 3e refiere a la me&cla 'ue debe hacerse de loselementos 'ue se van aplicar a la sementera, generalmente estoselementos son5 el nitr!geno, f!sforo potasio.

6. Abona!iento&; Es la aplicaci!n del fertili&ante al cultivo, pudiendo ser esta,mediante el puado, en donde el abono se introduce en un hoo hecho alampa el cual deber1 ser tapado posteriormente, al boteo, cuando seesparce el abono a lo largo de los surcos, reali&1ndose generalmente antes

del apor'ue.

7. Aplicaci"n de los insecticidas&; llamado también fumigaci!n consiste enaplicar a los cultivos una serie de productos 'uímicos, con el fin decombatir las plagas 'ue atacan a la sementera.

8. Cultivo&; /abor 'ue se reali&a con el prop!sito de no permitir el brote demalas hierbas en el surco se ejecuta dicho trabajo con un implementodenominado cultivadora, el cual esta provisto de puntas dispuesta de tal

manera 'ue abar'ue todo el surco.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 12/17

Cosec:a&; /a cosecha corresponde a la cuarta fase del periodo vegetativo deuna planta. Esta etapa abarca las labores de la cosecha propiamente dicha,hasta su embalaje, en donde el producto se encuentra listo para sertransportado para su venta. /as labores de esta fase son las siguientes5

1. Cosec:a&; Mue consiste en obtener los frutos del producto de lasplantas.

2. Arru!e&; Consiste en el atontamiento del producto, con el fin de podercargar transportarlo

3. 7elecci"n&; /a selecci!n se efect*a con el prop!sito de clasificar los

productos de acuerdo a su calidad tama<o.

0& *!balae&; e s una labor !ediante la cual el producto es llenado ensacos&

Transporte&; Es la ultima etapa de un cultivo, en donde el producto aembalado es trasladado desde el campo a los dep!sitos listo para ser vendido.

.& Centros de costo

El criterio para establecer un centro de costo esta relaci!n a la divisi!n del fundo,puede suceder 'ue una parte se destine al cultivo de maí&, etc. Entonces resultauna buena técnica de contabilidad codificar los centros de costo en funci!n a ladivisi!n por lotes 'ue la empresa agrícola han efectuado en relaci!n al terreno.

CODIGO D*NO2INACION

$/ote para el cultivo de algod!n+'uebrada

2 lote para el cultivo de maí&

(/ote para el cultivo de algod!n+variedad alfa

/& Al!acenes

/osa productos cultivados en una empresa agrícola, desde una !ptica general secomportan como los productos terminados en una empresa industrial, antes de

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 13/17

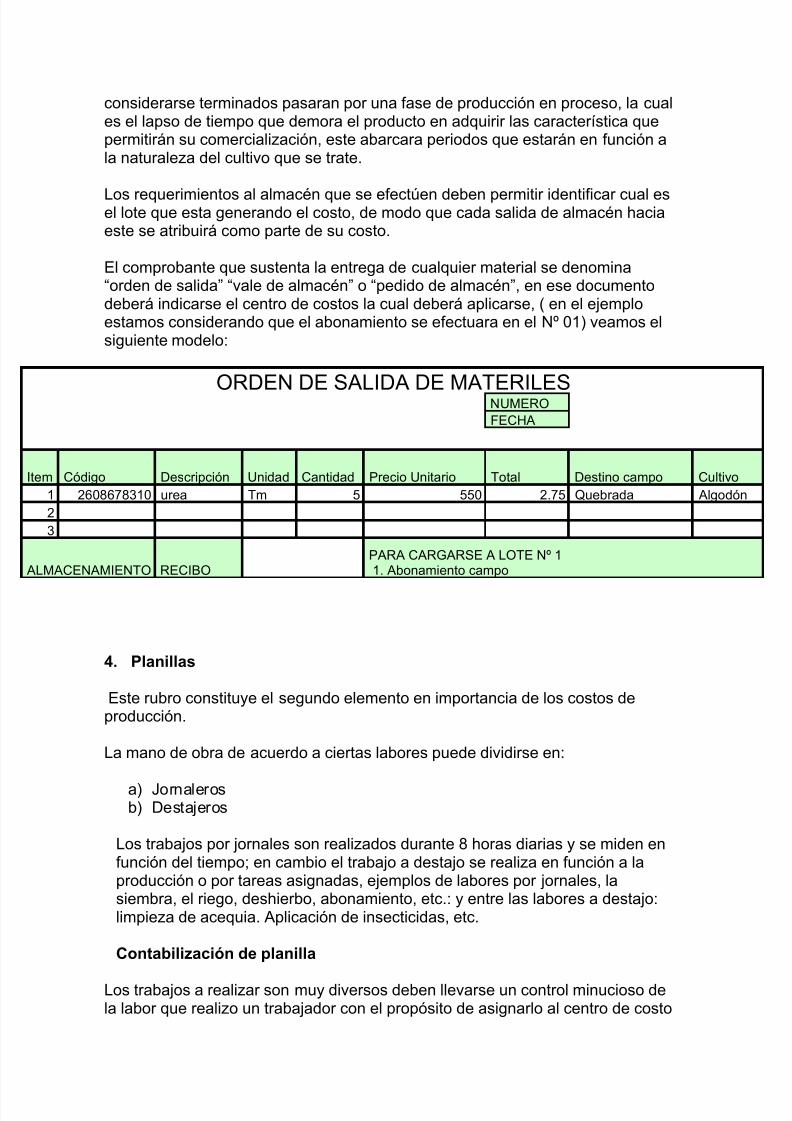

considerarse terminados pasaran por una fase de producci!n en proceso, la cuales el lapso de tiempo 'ue demora el producto en ad'uirir las característica 'uepermitir1n su comerciali&aci!n, este abarcara periodos 'ue estar1n en funci!n ala naturale&a del cultivo 'ue se trate.

/os re'uerimientos al almacén 'ue se efect*en deben permitir identificar cual esel lote 'ue esta generando el costo, de modo 'ue cada salida de almacén haciaeste se atribuir1 como parte de su costo.

El comprobante 'ue sustenta la entrega de cual'uier material se denominaorden de salidaO vale de almacénO o pedido de almacénO, en ese documentodeber1 indicarse el centro de costos la cual deber1 aplicarse, 6 en el ejemploestamos considerando 'ue el abonamiento se efectuara en el N" 0$7 veamos elsiguiente modelo5

P8DEN DE 3%/D% DE ?%:E8/E3 N9?E8PECQ%

tem C!digo Descripci!n 9nidad Cantidad )recio 9nitario :otal Destino campo Cultivo$ 204B4($0 urea :m > >>0 2.B> Muebrada %lgod!n2(

%/?%CEN%?EN:P 8ECP)%8% C%8J%83E % /P:E N" $$. %bonamiento campo

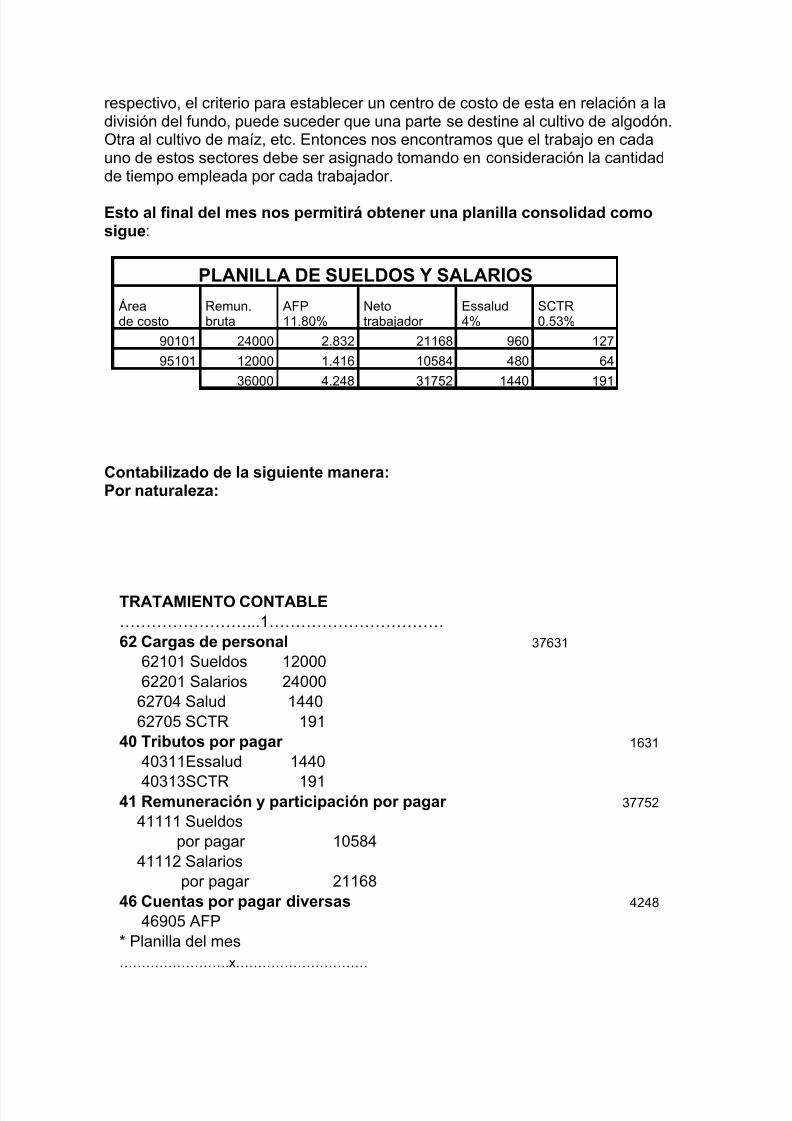

0& 6lanillas

Este rubro constitue el segundo elemento en importancia de los costos deproducci!n.

/a mano de obra de acuerdo a ciertas labores puede dividirse en5

a7 Rornalerosb7 Destajeros

/os trabajos por jornales son reali&ados durante 4 horas diarias se miden enfunci!n del tiempo; en cambio el trabajo a destajo se reali&a en funci!n a laproducci!n o por tareas asignadas, ejemplos de labores por jornales, lasiembra, el riego, deshierbo, abonamiento, etc.5 entre las labores a destajo5limpie&a de ace'uia. %plicaci!n de insecticidas, etc.

Contabilizaci"n de planilla

/os trabajos a reali&ar son mu diversos deben llevarse un control minucioso dela labor 'ue reali&o un trabajador con el prop!sito de asignarlo al centro de costo

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 14/17

respectivo, el criterio para establecer un centro de costo de esta en relaci!n a ladivisi!n del fundo, puede suceder 'ue una parte se destine al cultivo de algod!n.Ptra al cultivo de maí&, etc. Entonces nos encontramos 'ue el trabajo en cadauno de estos sectores debe ser asignado tomando en consideraci!n la cantidadde tiempo empleada por cada trabajador.

*sto al $inal del !es nos per!itir' obtener una planilla consolidad co!osigue5

6LANILLA D* 7-*LDO7 = 7ALARIO7

Sreade costo

8emun.bruta

%)$$.40T

Netotrabajador

Essalud#T

3C:80.>(T

0$0$ 2#000 2.4(2 2$$4 0 $2B

>$0$ $2000 $.#$ $0>4# #40 #

(000 #.2#4 ($B>2 $##0 $$

Contabilizado de la siguiente !anera86or naturaleza8

TRATA2I*NTO CONTABL*

KKKKKKKK...$KKKKKKKKKKK3. Cargas de personal (B($

2$0$ 3ueldos $2000 220$ 3alarios 2#000 2B0# 3alud $##0 2B0> 3C:8 $$0> Tributos por pagar $($

#0($$Essalud $##0

#0($(3C:8 $$0, Re!uneraci"n ( participaci"n por pagar (BB>2

#$$$$ 3ueldos por pagar $0>4# #$$$2 3alarios

por pagar 2$$403 Cuentas por pagar diversas #2#4

#0> %)L )lanilla del mesKKKKKKKK.xKKKKKKKKKK

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 15/17

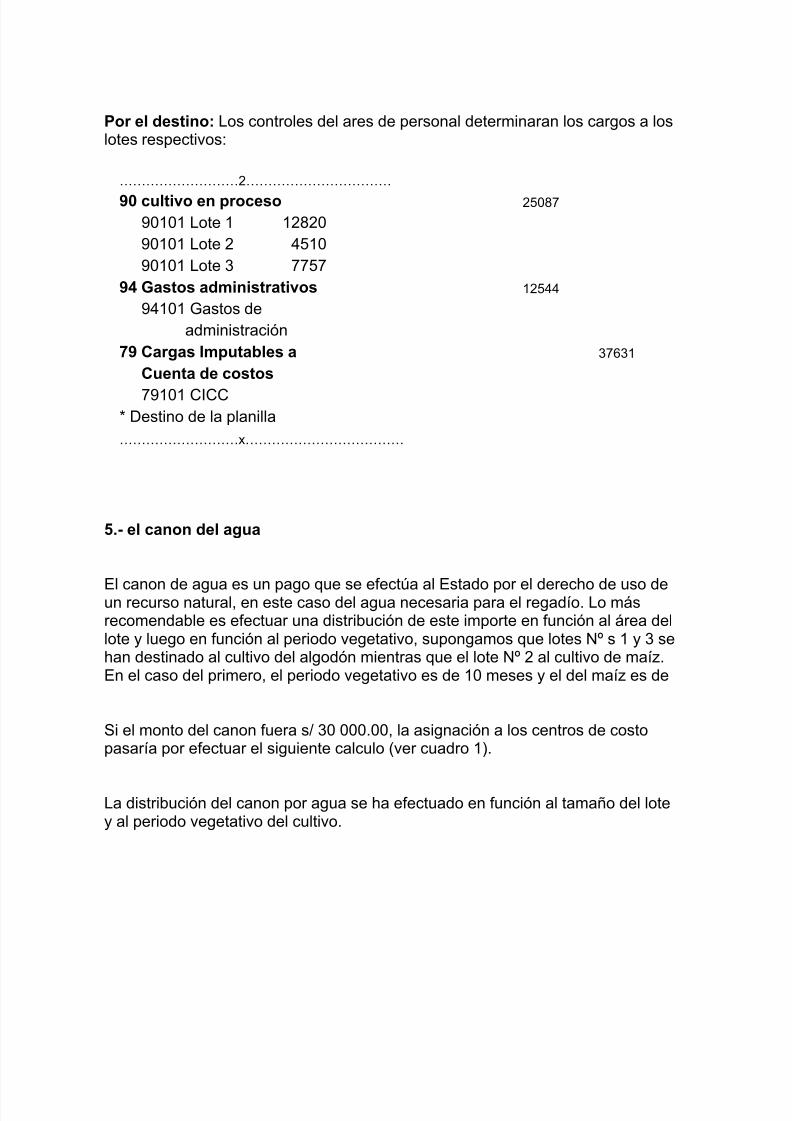

6or el destino8 /os controles del ares de personal determinaran los cargos a loslotes respectivos5

KKKKKKKKK2KKKKKKKKKKK

?> cultivo en proceso 2>04B

0$0$ /ote $ $2420 0$0$ /ote 2 #>$0 0$0$ /ote ( BB>B?0 Gastos ad!inistrativos $2>##

#$0$ Jastos de administraci!n5? Cargas I!putables a (B($

Cuenta de costos

B$0$ CCCL Destino de la planilla

KKKKKKKKKxKKKKKKKKKKKK

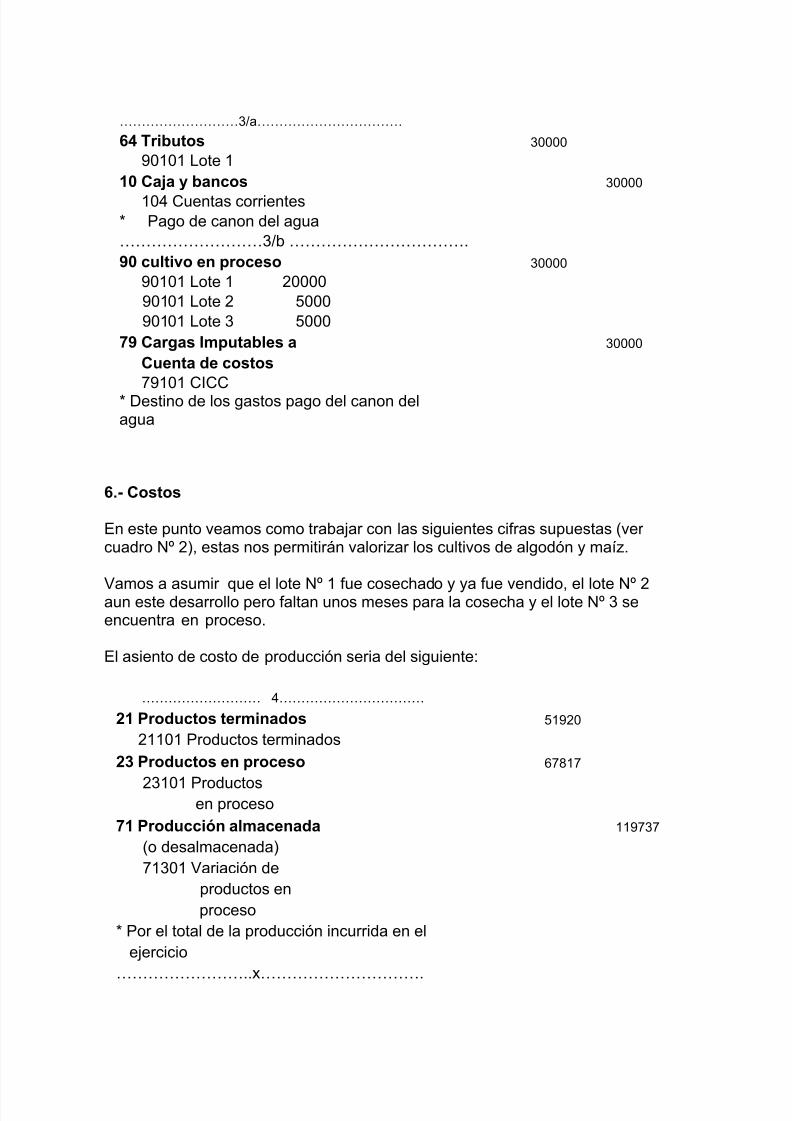

1&; el canon del agua

El canon de agua es un pago 'ue se efect*a al Estado por el derecho de uso deun recurso natural, en este caso del agua necesaria para el regadío. /o m1srecomendable es efectuar una distribuci!n de este importe en funci!n al 1rea dellote luego en funci!n al periodo vegetativo, supongamos 'ue lotes N" s $ ( sehan destinado al cultivo del algod!n mientras 'ue el lote N" 2 al cultivo de maí&.En el caso del primero, el periodo vegetativo es de $0 meses el del maí& es de

3i el monto del canon fuera s- (0 000.00, la asignaci!n a los centros de costopasaría por efectuar el siguiente calculo 6ver cuadro $7.

/a distribuci!n del canon por agua se ha efectuado en funci!n al tama<o del lote al periodo vegetativo del cultivo.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 16/17

KKKKKKKKK(-aKKKKKKKKKKK

30 Tributos (0000

0$0$ /ote $,> Caa ( bancos (0000

$0# Cuentas corrientesL )ago de canon del aguaKKKKKKKKK(-b KKKKKKKKKKK.?> cultivo en proceso (0000

0$0$ /ote $ 20000 0$0$ /ote 2 >000 0$0$ /ote ( >0005? Cargas I!putables a (0000

Cuenta de costos

B$0$ CCCL Destino de los gastos pago del canon delagua

3&; Costos

En este punto veamos como trabajar con las siguientes cifras supuestas 6vercuadro N" 27, estas nos permitir1n valori&ar los cultivos de algod!n maí&.

amos a asumir 'ue el lote N" $ fue cosechado a fue vendido, el lote N" 2aun este desarrollo pero faltan unos meses para la cosecha el lote N" ( seencuentra en proceso.

El asiento de costo de producci!n seria del siguiente5

KKKKKKKKK #KKKKKKKKKKK

., 6roductos ter!inados >$20

2$$0$ )roductos terminados

./ 6roductos en proceso B4$B

2($0$ )roductos en proceso

5, 6roducci"n al!acenada $$B(B

6o desalmacenada7 B$(0$ ariaci!n de productos en procesoL )or el total de la producci!n incurrida en el

ejercicioKKKKKKKK..xKKKKKKKKKK.

8/12/2019 Contabilidad Agricola Costos

http://slidepdf.com/reader/full/contabilidad-agricola-costos 17/17

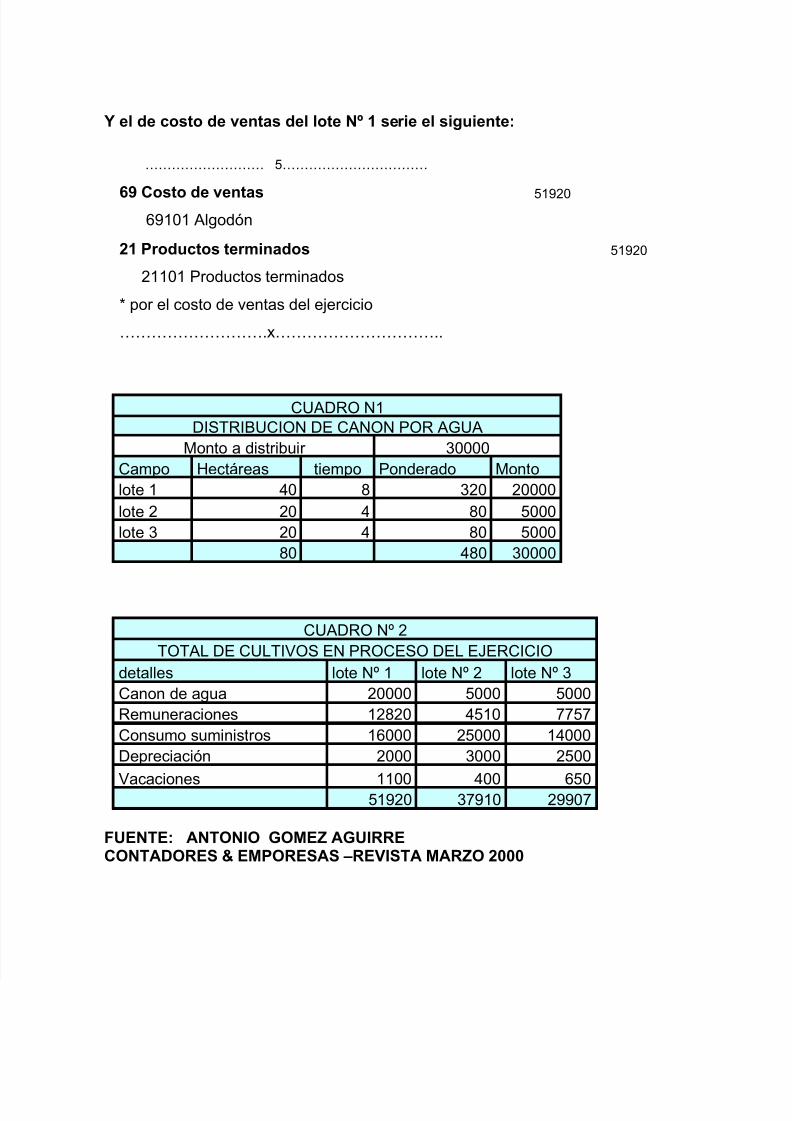

= el de costo de ventas del lote N9 , serie el siguiente8

KKKKKKKKK >KKKKKKKKKKK

3? Costo de ventas >$20 $0$ %lgod!n

., 6roductos ter!inados >$20

2$$0$ )roductos terminados

L por el costo de ventas del ejercicio

KKKKKKKKK.xKKKKKKKKKK..

C9%D8P N$D3:89CPN DE C%NPN )P8 %J9%

?onto a distribuir (0000Campo Qect1reas tiempo )onderado ?ontolote $ #0 4 (20 20000lote 2 20 # 40 >000lote ( 20 # 40 >000 40 #40 (0000

C9%D8P N" 2:P:%/ DE C9/:P3 EN )8PCE3P DE/ ERE8CCP

detalles lote N" $ lote N" 2 lote N" (Canon de agua 20000 >000 >0008emuneraciones $2420 #>$0 BB>BConsumo suministros $000 2>000 $#000Depreciaci!n 2000 (000 2>00

acaciones $$00 #00 >0 >$20 (B$0 20B

@-*NT*8 ANTONIO GO2* AG-IRR*CONTADOR*7 *26OR*7A7 R*4I7TA 2ARO .>>>