Contabilidad General - Mi Materia en...

22

Contabilidad General

-

Upload

trinhxuyen -

Category

Documents

-

view

217 -

download

0

Transcript of Contabilidad General - Mi Materia en...

Contabilidad General

CONTABILIDAD GENERAL

1

Sesión No. 11

Nombre: Crédito y descuentos. Fondo Fijo de Caja

Objetivo: Al término de la sesión, el alumno los diferentes tipos de créditos, así

como el descuento comercial y por pronto pago, además realizará correctamente

un reembolso de fondo fijo de caja.

Contextualización Normalmente las empresas comerciales

tienen que recurrir al crédito tanto para

adquirir bienes y servicios como para

utilizarlo como una estrategia para

aumentar sus ventas. En un mundo ideal,

vender al contado sería lo mejor para las

empresas, pero sabemos que no sucede

así.

Se tiene que vender a crédito para aumentar el volumen de sus ventas, pero no

hay que olvidar que los créditos que las empresas otorgan se tienen que

recuperar en un corto plazo, ya que éstas también obtienen créditos con sus

proveedores, con los bancos, etcétera. Tienen que contar con liquidez para

poder cubrir las deudas.

Otro punto importante que manejan las empresas es que utilizan o manejan un

fondo fijo de caja para solventar gastos de pequeña cuantía donde el proceso de

generar un cheque llevaría mucho tiempo y esto lo hacen para disminuir

precisamente el tiempo de pago en gastos pequeños como taxis, agua, gastos

pequeños de oficina, etcétera.

Imagen: Crédito, recuperada el 24/06/2016 de: http://elpoderdelosnumeros.org/wp-

content/uploads/2013/01/32-tarjetas-de-credito_t670x470.jpg

CONTABILIDAD GENERAL

2

Introducción al Tema

¿Sabes lo que son los créditos?

En esta clase estudiaremos, en la primera parte, lo que son los créditos que en

pocas palabras se puede decir que la manera de financiar los gastos de otra

persona u otra empresa.

Asimismo, analizaremos la definición del crédito, así como veremos que hay

créditos con y sin intereses, de igual manera aprenderemos a calcular intereses,

y cómo hacer el registro contable cuando los intereses se incluyen en los

documentos por cobrar, calculándolos con interés simple y con interés

compuesto. Durante el transcurso de la sesión también veremos la diferencia

entre lo que se considera descuento comercial y descuento por pronto pago y el

registro contable que se tiene que llevar a cabo. También aprenderemos lo que

es el fondo fijo de caja, como crearlo, lo que se tiene que tomar en cuenta para

hacer el reembolso y el registro contable en las cuentas de gastos.

Los puntos a tratar en esta clase son:

Créditos y descuentos

• Concepto de crédito

• Diferentes tipos de crédito (con y sin intereses)

• Cálculo de intereses

• Documentos que incluyen intereses y descontados

• Descuento comercial

• Descuento por pronto pago

Fondo fijo de caja

• Concepto

• Mecanismo de reembolso

• Registro de reembolso

CONTABILIDAD GENERAL

3

Explicación Crédito y descuentos Concepto de Crédito

¿Para qué le sirve a la empresa otorgar créditos?

Las empresas ven el crédito como una estrategia para aumentar el volumen de

ventas, aunque lo ideal sería siempre vender al contado, pero en vista de que

eso no sucede se tiene que vender a crédito tomando las debidas precauciones

de saber a quién, cuánto y por el tiempo en que se le dará dicho crédito.

Diferentes tipos de créditos (con y sin intereses)

Las empresas comerciales comúnmente otorgan créditos con intereses, aunque

si la cuenta es cobrada antes de un mes, los intereses no los aplican. Sólo en

muy raros casos en los créditos otorgados con plazo mayor a un mes no se

cobran intereses. Aunque te puedes dar cuenta por la publicidad, que en muchas

tiendas departamentales te dicen que puedes comprar a meses sin intereses.

Esto será cierto, si al momento de pagar al contado pagas la misma cantidad, a

crédito o al contado. Pero muchas veces el interés está oculto en el precio. Es

decir, si al pagar en efectivo o al contado te hacen un descuento, quiere decir

que en el precio que te ofrecen a meses sin intereses ya está incluido un interés

del que no te están informando.

El crédito es otorgar bienes, servicios o

dinero en efectivo a una persona o

empresa para que en un futuro

estipulado reciba de ella bienes,

servicios o dinero como pago de dicho

crédito. Otorgar crédito es facilitar los

medios para sufragar los gastos de otro

a cuenta de un pago en un futuro.

Imagen: Crédito, recuperada el 24/06/2016 de:

http://www.diariomarca.com.mx/2015/11/13/

CONTABILIDAD GENERAL

4

¿Conoces algunos tipos de créditos?

Entre los tipos de crédito más usuales en las empresas comerciales podemos

mencionar los siguientes:

Crédito de Inversión. Generalmente son

a mediano y largo plazo y son para la

adquisición de equipos, maquinaria,

infraestructura y otros activos destinados

a la producción o a los proyectos de

inversión. Es decir, son para financiar

nuevos proyectos o ampliar industrias en

proceso o en transformación o

equipamiento, etcétera y son otorgados

por los bancos y/o entidades financieras,

tanto nacionales como extranjeras.

Imagen: Crédito de inversión, recuperada el 24/06/2016 de: http://narito.host56.com/3207/maquinaria-

industrial.html

Crédito Bancario. Comúnmente son de

corta duración y son otorgados por un

banco o institución financiera y su objetivo

principal es el de financiar actividades de

producción, comercialización, distribución

y desarrollo de productos o servicios.

Imagen: Crédito de inversión, recuperada el 24/06/2016 de: http://narito.host56.com/3207/maquinaria-

industrial.html

CONTABILIDAD GENERAL

5

Crédito entre Comerciantes. Son

transferencias de mercancías, dinero y

servicios entre una empresa y otra que

pueden o no estar constituida; una en

calidad de proveedor, fabricante o

distribuidor y otra en calidad de empresa

mayorista o minorista con el objetivo de

expandir sus actividades comerciales. Este

tipo de crédito permite que las empresas

obtengan mercancías, insumos o productos

terminados de otras empresas a cambio de

una promesa de pago en un plazo

especificado.

Crédito al Consumidor. Es el que se

otorga al cliente o consumidor mediante la

entrega directa de bienes y/o servicios a

cambio de un pago pactado a futuro, donde

se puede incluir o no intereses o gastos de

recuperación: cobranza. Este tipo de crédito

es el más utilizado y conocido por su

versatilidad y aumento de personas que

aceptan cada vez más el método como una

forma de adquirir bienes y productos de

consumo, porque los avances en

transacciones de operaciones comerciales

van orientadas hacia la diversidad de

condiciones y eficiencia en la entrega y

cobro de las mercancías a clientes.

Imagen: Crédito entre comerciantes, recuperada el 24/06/2016 de:

http://www.crecenegocios.com/busqueda-y-seleccion-de-proveedores/

Imagen: Crédito al consumidor, recuperada el 24/06/2016 de:

https://dacsuninter.wordpress.com/2015/03/24/quien-es-el-consumidor-rebelde-y-como-afectara-

los-negocios/

CONTABILIDAD GENERAL

6

Todos los tipos de créditos mencionados anteriormente son con intereses. Sólo

el crédito al consumidor puede tener o no intereses.

Cálculo de intereses

Existen dos maneras de calcular los intereses sobre un préstamo o un crédito al

consumo. Una forma es el interés simple y la otra es el interés compuesto.

Interés simple.

Es el interés que se le calcula al capital inicial. A través de un ejemplo lo podrás

entender mejor: Una persona pide un préstamo por $10,000, el cual lo pagará

dentro de seis meses y le cobrarán un interés anual del 25%. Como la tasa es

anual, la tenemos que dividir entre 12 y multiplicar por los meses que dura el

plazo para pagar:

Préstamo $10,000 Plazo 6 meses

Interés anual 25% Interés mensual 0.02083333 Interés por los 6

meses 0.125 Interés a pagar $1,250 Importe a pagar $11,250

Como puedes ver, la cantidad a pagar total sería de $11,250.

El interés es el costo del dinero que no se

tiene, es decir, si pedimos un préstamo y

pagamos intereses, lo adicional a la

cantidad pedida en préstamo es el costo

que tenemos que pagar. Imagen: Cálculo de intereses, recuperada el 24/06/2016 de: http://www.eldinero.com.do/8352/tasas-de-interes-

comenzaran-subir-partir-de-este-ano/

CONTABILIDAD GENERAL

7

Interés compuesto

En este tipo, los intereses se van capitalizando, es decir se calculan cada

período y forman parte del capital inicial y sobre el total se vuelven a calcular

intereses. Siguiendo el mismo ejemplo, pero agregando que los intereses se

capitalizan cada mes, quiere decir que cada mes se le calcula el interés al capital

inicial.

Mes Capital Intereses

1 $ 10,000.00

$ 208.33

2 $ 10,208.33

$ 212.67

3 $ 10,421.01

$ 217.10

4 $ 10,638.11

$ 221.63

5 $ 10,859.74

$ 226.24

6 $ 11,085.98

$ 230.96

$ 1,316.94

Como te puedes dar cuenta, el primer mes los intereses son $208.33, lo cual

resultó de aplicar el interés mensual a los $10,000. Es decir, $10,000 x

0.02083333. En el segundo mes a los $10,000 se le sumaron los intereses del

primer mes y eso se volvió a multiplicar por 0.02083333, lo que dio la cantidad

de $212.67, misma cantidad que se sumó al capital del segundo mes, dando en

el tercer mes $10,421.01 y así sucesivamente, el interés se fue convirtiendo en

capital y al cual se le calcularon intereses. Como puedes ver, los intereses

compuestos resultan mayores que el interés simple. Si el interés total fue

$1316.94, y éste lo dividimos entre $10,000 que es el capital inicial obtenemos

una tasa efectiva de 13.17% semestral, aproximadamente, lo que anual sería el

doble, es decir: 26.34%.

$ 1,316.94 0.13169411 $ 10,000.00

CONTABILIDAD GENERAL

8

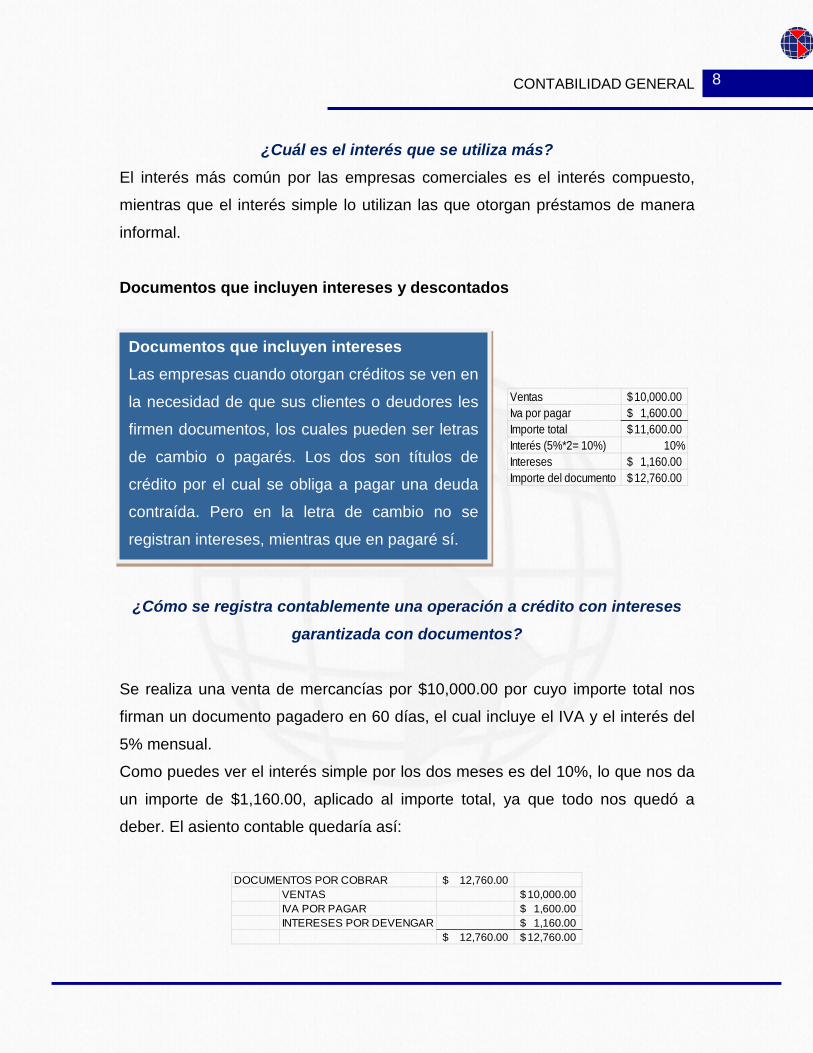

¿Cuál es el interés que se utiliza más?

El interés más común por las empresas comerciales es el interés compuesto,

mientras que el interés simple lo utilizan las que otorgan préstamos de manera

informal.

Documentos que incluyen intereses y descontados

¿Cómo se registra contablemente una operación a crédito con intereses garantizada con documentos?

Se realiza una venta de mercancías por $10,000.00 por cuyo importe total nos

firman un documento pagadero en 60 días, el cual incluye el IVA y el interés del

5% mensual.

Como puedes ver el interés simple por los dos meses es del 10%, lo que nos da

un importe de $1,160.00, aplicado al importe total, ya que todo nos quedó a

deber. El asiento contable quedaría así:

DOCUMENTOS POR COBRAR 12,760.00$

VENTAS 10,000.00$ IVA POR PAGAR 1,600.00$ INTERESES POR DEVENGAR 1,160.00$

12,760.00$ 12,760.00$

Ventas 10,000.00$ Iva por pagar 1,600.00$ Importe total 11,600.00$ Interés (5%*2= 10%) 10%Intereses 1,160.00$ Importe del documento 12,760.00$

Documentos que incluyen intereses Las empresas cuando otorgan créditos se ven en

la necesidad de que sus clientes o deudores les

firmen documentos, los cuales pueden ser letras

de cambio o pagarés. Los dos son títulos de

crédito por el cual se obliga a pagar una deuda

contraída. Pero en la letra de cambio no se

registran intereses, mientras que en pagaré sí.

CONTABILIDAD GENERAL

9

Los intereses por devengar también se pueden registrar en la cuenta de

intereses cobrados por anticipado, los cuales se convertirán en productos

financieros cuando transcurra el tiempo por el que se firmó el documento por

cobrar. Es un ajuste que se tendría que hacer al mes, por la mitad de los

intereses y al siguiente mes el resto. Dicho asiento quedaría así.

INTERESES POR DEVENGAR 580.00$

PRODUCTOS FINANCIEROS 580.00$ 580.00$ 580.00$

¿Qué son los documentos descontados?

DOCUMENTO POR COBRAR $ 15,000.00 Menos: Descuento

Intereses del 3% mensual de 15 días $ 225.00 Comisión de cobro $ 800.00 Iva de intereses y comisión $ 164.00 Valor líquido o neto a entregar $ 13,811.00

Los intereses se calcularon de la siguiente manera:

Los $15,000 se multiplicaron por 3%, lo que no dio intereses mensuales de

$450.00, pero lo tenemos que calcular por 15 días por lo que los $450.00 lo

dividimos entre 30 días y al resultado lo multiplicamos por 15 días, lo que nos

arroja la cantidad de $225.00 de intereses. El asiento contable quedaría así, si

utilizamos una cuenta de pasivo de contingencia llamada “Documentos

Descontados o Endosados”:

BANCOS $ 13,811.00 GASTOS FINANCIEROS $ 1,025.00 IVA ACREDITABLE $ 164.00

DOCUMENTOS DESCONTADOS $ 15,000.00

$ 15,000.00 $ 15,000.00

CONTABILIDAD GENERAL

10

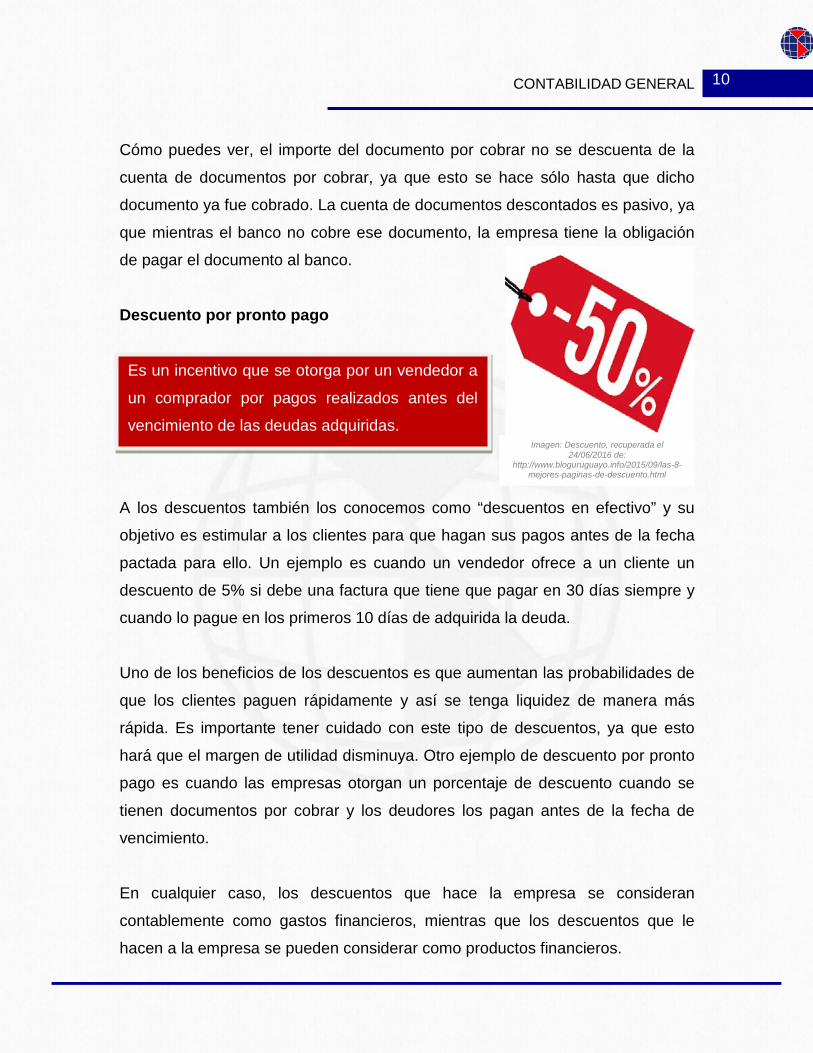

Cómo puedes ver, el importe del documento por cobrar no se descuenta de la

cuenta de documentos por cobrar, ya que esto se hace sólo hasta que dicho

documento ya fue cobrado. La cuenta de documentos descontados es pasivo, ya

que mientras el banco no cobre ese documento, la empresa tiene la obligación

de pagar el documento al banco.

Descuento por pronto pago

A los descuentos también los conocemos como “descuentos en efectivo” y su

objetivo es estimular a los clientes para que hagan sus pagos antes de la fecha

pactada para ello. Un ejemplo es cuando un vendedor ofrece a un cliente un

descuento de 5% si debe una factura que tiene que pagar en 30 días siempre y

cuando lo pague en los primeros 10 días de adquirida la deuda.

Uno de los beneficios de los descuentos es que aumentan las probabilidades de

que los clientes paguen rápidamente y así se tenga liquidez de manera más

rápida. Es importante tener cuidado con este tipo de descuentos, ya que esto

hará que el margen de utilidad disminuya. Otro ejemplo de descuento por pronto

pago es cuando las empresas otorgan un porcentaje de descuento cuando se

tienen documentos por cobrar y los deudores los pagan antes de la fecha de

vencimiento.

En cualquier caso, los descuentos que hace la empresa se consideran

contablemente como gastos financieros, mientras que los descuentos que le

hacen a la empresa se pueden considerar como productos financieros.

Es un incentivo que se otorga por un vendedor a

un comprador por pagos realizados antes del

vencimiento de las deudas adquiridas.

Imagen: Descuento, recuperada el

24/06/2016 de: http://www.bloguruguayo.info/2015/09/las-8-

mejores-paginas-de-descuento.html

CONTABILIDAD GENERAL

11

Un ejemplo podría ser:

La empresa tiene un documento por pagar por $50,000, con vencimiento el 30

del mes X, por pagarlo el día 10 del mismo mes le hacen un descuento por

pronto pago por el 5% del valor del documento. El asiento contable quedaría así:

DOCUMENTOS POR PAGAR $50,000.00

PRODUCTOS FINANCIEROS $2,500.00

BANCOS $47,500.00

En el caso de que la empresa ofrezca un descuento por pronto pago a sus

clientes por pagar antes de la fecha pactada como en el siguiente ejemplo, el

registro sería así:

La empresa ofrece un descuento por pronto pago por el 4% de una deuda por

$10,000.00.

BANCOS $9,600.00

GASTOS FINANCIEROS $400.00

CLIENTES $10,000.00

El 4% de $10,000.00 es de $400.00.

Es importante tener control de los descuentos que la empresa otorgue, ya que, si

son constantes, esto puede reducir la utilidad a los dueños o accionistas. Son

aconsejables cuando se cuente con problemas de liquidez, es decir, cuando se

tengan problemas para tener efectivo para cumplir las deudas a corto plazo.

CONTABILIDAD GENERAL

12

Fondo fijo de caja Concepto.

En ocasiones las empresas tienen que realizar gastos de poca cuantía, como

envío de correspondencia, consumibles de oficina, o algunas reparaciones

menores. Aunque son gastos pequeños ocurren con bastante frecuencia por lo

que es importante tener control sobre ellos, ya que al final vienen totalizando un

importe considerable. Sin embargo, no es nada práctico elaborar un cheque por

cada pequeño pago que se tenga que hacer. Para estos casos se utiliza un

fondo especial de efectivo llamado Fondo Fijo de Caja o Fondo de caja chica.

Este fondo se establece cuando se calcula la cantidad de gastos pequeños que

se tendrán en período, como semana o mes. Después se expide un cheque y se

obtiene el efectivo correspondiente, mismo que se entrega a un empleado quien

será el encargado del fondo fijo de caja, quien es el encargado de realizar los

gastos. Cada vez que se hace un pago en efectivo con dinero de la caja chica, el

encargado debe elaborar un recibo de caja chica, registrando todos los detalles.

La única vez que se hace un cargo a la caja chica es cuando apenas se

establece como fondo o cuando se llegue a aumentar éste por no ser suficiente.

Imagen: Caja fuerte, recuperada el 24/06/2016 de: http://publimetro.pe/actualidad/noticia-venden-caja-fuerte-ebay-

sin-imaginar-que-contenia-us-26-000-3482

Fondo Fijo de Caja o caja chica es

una cantidad de efectivo que se usa

para realizar pequeños gastos en

una empresa durante un período y

por lo que no es necesario realizar

un cheque y éste se encuentra a

cargo de un empleado, quien es el

responsable de utilizar dicho fondo,

así como de solicitar su reembolso.

CONTABILIDAD GENERAL

13

También el único abono que se hace es cuando se disminuye la cantidad del

fondo, por darse cuando que se hizo por más cantidad de la que se necesitaba,

o se cancela dicho fondo.

¿Cómo se registra el fondo fijo de caja o caja chica?

En la empresa Comercial Sur, S. A., se establece un fondo fijo de caja por la

cantidad de $2,500.00 el día 1º de Febrero. El asiento contable quedaría así:

1 de Feb FONDO FIJO DE CAJA 2,500.00$ BANCOS 2,500.00$

Creación del fondo fijo de cajaa cargo del Sr. Martín Robles.

2,500.00$ 2,500.00$

Como se mencionó antes, la cuenta de Fondo fijo de Caja no tiene movimiento,

sólo que se modifique o se cancele.

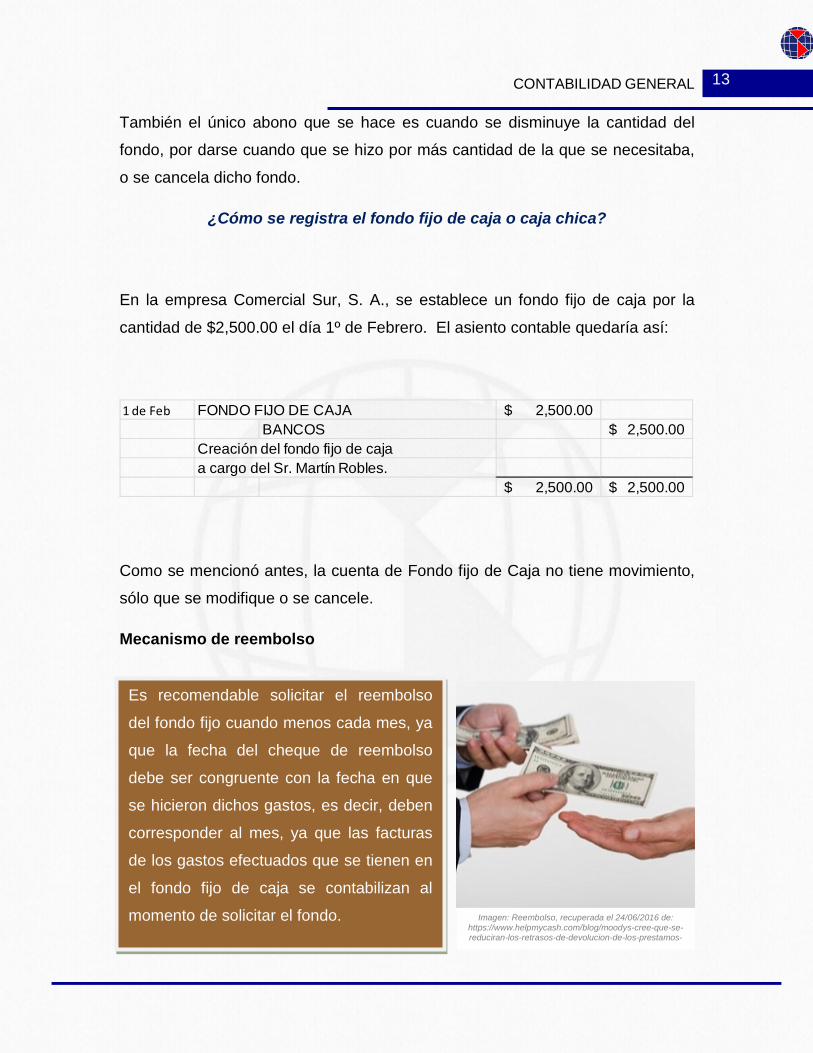

Mecanismo de reembolso

Es recomendable solicitar el reembolso

del fondo fijo cuando menos cada mes, ya

que la fecha del cheque de reembolso

debe ser congruente con la fecha en que

se hicieron dichos gastos, es decir, deben

corresponder al mes, ya que las facturas

de los gastos efectuados que se tienen en

el fondo fijo de caja se contabilizan al

momento de solicitar el fondo.

Imagen: Reembolso, recuperada el 24/06/2016 de: https://www.helpmycash.com/blog/moodys-cree-que-se-reduciran-los-retrasos-de-devolucion-de-los-prestamos-

/

CONTABILIDAD GENERAL

14

Es muy importante considerar los requisitos fiscales para que los gastos sean

deducibles:

Como puedes ver, es importante contar con los comprobantes que reúnan los

requisitos fiscales antes de solicitar el reembolso del fondo fijo de caja, ya que

de otra manera la empresa no los podrá considerar como gastos y deducir de

sus ingresos.

Una vez que ya tienes reunidos todos los comprobantes de los gastos hechos

con el fondo fijo de caja, haces una relación de los mismos, separando el IVA

acreditable y solicitas el cheque por el importe que resulte.

CONTABILIDAD GENERAL

15

Como ejemplo tenemos el siguiente caso:

La empresa Comercial Sur, S.A. (mismo ejemplo anterior), durante el mes de

febrero realizó los siguientes gastos con el fondo fijo de caja y cuenta con los

siguientes comprobantes que cumplen con los requisitos fiscales y el encargado

solicita el reembolso del efectivo. Los gastos hechos son:

PAPELERÍA POR $ 418.00 Agua purificada $ 315.00 Paquetería $ 200.00 Copias $ 150.00 Tinta para impresora $ 670.00 Impresión de notas $ 295.00

$ 2,048.00

Iva acreditable $ 327.68 Importe total $ 2,375.68

Como se puede ver el importe total gastado es de $2,375.00, entre

comprobantes y lo que le queda del fondo, el encargado debe tener los

$2,500.00 que se le entregaron.

Registro de reembolso

Como te puedes dar cuenta, no se hace ningún cargo o abono a la cuenta de

Fondo Fijo de Caja, ya que sólo se registrarán cargos o abonos si el fondo se

aumenta o se disminuye respectivamente. A continuación, podrás ver cómo se

hace el asiento contable.

CONTABILIDAD GENERAL

16

¿Cómo se hace el registro contable del reembolso?

El asiento quedaría de la siguiente manera:

PARCIAL DEBE HABER25-feb GASTOS DE ADMINISTRACIÓN 1,460.00$

Papelerìa 290.00$ Agua purificada 150.00$ Tinta para impresora 670.00$ Paquetería enviada 200.00$ Copias 150.00$ GASTOS DE VENTA 588.00$ Impresiòn de notas 295.00$ Agua purificada 165.00$ Papelería 128.00$ IVA ACREDITABLE 327.68$

BANCOS 2,375.68$ Asiento para registrar el reembolso del fondo fijo de caja

2,375.68$ 2,375.68$

Es recomendable solicitar el reembolso antes de que se termine el efectivo.

CONTABILIDAD GENERAL

17

Conclusión

¿Cuáles son los créditos más utilizados?

En la sesión vimos que el crédito es facilitar los medios para sufragar los gastos

de otro a cuenta de un pago en un futuro, y que pueden ser con o sin intereses.

Los que más utilizan las empresas son los créditos bancarios, de inversión, entre

comerciantes y al consumidor, siendo éste el más utilizado. Ya que las empresas

que venden a crédito lo utilizan como una estrategia para aumentar el volumen

de ventas.

En el caso de cobrar intereses, los tipos de interés que aplican son el interés

simple y el interés compuesto. En el primero el porcentaje de interés se aplica al

capital prestado o al valor del bien dado a crédito. Mientras que en el interés

compuesto, los intereses van formando parte del capital cada vez que se

calculan. Por lo que el interés viene a ser el costo de no contar con el dinero

efectivo para adquirir bienes.

También aprendiste cómo hacer el asiento contable en el caso de que los

documentos por cobrar o por pagar incluyan intereses, asimismo vimos cómo

contabilizar los descuentos por pronto pago que hace la empresa que otorga

créditos. Y también cuando descuenta documentos en instituciones de créditos,

cuando requiere de efectivo antes de poder cobrar sus documentos.

Finalmente, vimos como se crea un fondo fijo de caja y como se hace el

reembolso cuando ya casi se ha agotado.

CONTABILIDAD GENERAL

18

Para aprender más ¿Cómo se calcula el descuento comercial o bancario?

A continuación, verás cómo se hace el cálculo de los intereses de descuento.

• Segovia, M. (2011). Descuento comercial o bancario. Consultado el 20 de

mayo de 2016: https://www.youtube.com/watch?v=NEgQu9hc6XA

CONTABILIDAD GENERAL

19

Actividad de Aprendizaje

Instrucciones:

Con la finalidad de profundizar en los conocimientos adquiridos a lo largo de esta

sesión, ahora tendrás que realizar la siguiente actividad:

1. Elaborar un cuestionario entre 10 y 15 preguntas acerca de los diferentes

tipos de créditos, del descuento comercial y por pronto pago y sobre el

reembolso de fondo fijo de caja.

2. Registra el asiento contable de la siguiente operación: Si se realiza una

venta de mercancías por $12,000.00 por cuyo importe total nos firman un

documento pagadero en 90 días, el cual incluye el IVA y el interés del 4%

mensual.

3. Haga el asiento para devengar los intereses del primer mes.

4. Haga el asiento contable de la siguiente operación: Se descuenta en el

banco un documento con valor de $20,000.00, 20 días antes de vencer,

por el cual se cobra intereses del 3.5% mensual y una comisión de cobro

por $700.00. El valor neto lo depositó en la cuenta de cheques del

endosante.

5. Crea el fondo fijo de caja por $3,500.00. Haga el asiento contable.

Sube la actividad a la plataforma.

Esta actividad representa el 5% de tu calificación y se tomará en cuenta lo

siguiente:

• Tus datos generales (portada)

• Ortografía y redacción

• Título

• Trabajo

• Introducción y conclusión.

CONTABILIDAD GENERAL

20

Bibliografía

Lara, E., y Lara, L. (2014). Contabilidad. Segundo Curso. México: Editorial Trillas.

Cibergrafía

Créditos y cobranzas. (s/f). Clasificación del Crédito. Consultado el 20 de mayo

de

2016: http://creditosycobranzasdinero.blogspot.mx/2010/01/clasificaciondelcredit

o.html

Debitoor. (s/f). Definición de descuento por pronto pago. Consultado el 20 de

mayo de 2016:

https://debitoor.es/glosario/definicion-de-descuento-por-pronto-pago

Definición.com. (s/f). Definición de Crédito. Consultado el 20 de mayo de

2016: http://definicion.com.mx/credito.html

L. Fernando. (2014). 7 recomendaciones para deducir adecuadamente los

gastos de personas físicas. Consultado el 20 de mayo de

2016: http://finanzasyemprendedores.com/recomendaciones-para-deducir-

adecuadamente-los-gastos-de-personas-fisicas/

Palomo, R. (s/f). Descuento comercial o bancario. Consultado el 20 de mayo de

2016:

http://www.expansion.com/diccionario-economico/descuento-comercial-o-

bancario.html

Warren, C., Reeve, J., y Duchac, J. (2009). Contabilidad Financiera. Consultado

el 20 de mayo de

CONTABILIDAD GENERAL

21

2016: http://www.universidadsise.edu.pe/images/biblioteca/descargas/3sem/ppc_

contabilidad_financiera.pdf