Costos de Producción y Servicios - w3.fca.uaslp.mxw3.fca.uaslp.mx/Paginas/oferta...

11

Costos de Producción y Servicios SEMESTRE Y CARRERA PROGRAMA ELABORADO POR: M.A. Ma. Guadalupe del Socorro Laura Dávalos Verástegui M.E. Rosa María Flores Darán Torres M.A. Martha Inés Villarreal Guzmán TIPO DE CURSO CRÉDITOS Nuclear 7 créditos TIPO DE MATERIA MATERIA COMPARTIDA CON OTRO PE OBLIGATORIA NO TIEMPO PRESENCIAL TIEMPO INDEPENDIENTE RELACIÓN CON OTROS CURSOS: 5 horas 2 horas Sistemas y Procesos de Gestión Administrativa Estrategias y Modelos de Negocios Administración de Propuestas de Valor HORAS TEORÍA/SEMANA HORAS PRÁCTICAS/SEMANA 3 horas 2 horas REQUISITO ANTECEDENTE: FUNDAMENTOS DE ADMINISTRACIÓN PLAN DE ESTUDIOS FECHA DE ELABORACIÓN 2015 JUNIO 2016 HCDU JULIO 2016

Transcript of Costos de Producción y Servicios - w3.fca.uaslp.mxw3.fca.uaslp.mx/Paginas/oferta...

Costos de Producción y Servicios

SEMESTRE Y CARRERA PROGRAMA ELABORADO POR:

M.A. Ma. Guadalupe del Socorro Laura Dávalos Verástegui M.E. Rosa María Flores Darán Torres M.A. Martha Inés Villarreal Guzmán

TIPO DE CURSO CRÉDITOS

Nuclear 7 créditos

TIPO DE MATERIA MATERIA COMPARTIDA CON OTRO PE

OBLIGATORIA NO

TIEMPO PRESENCIAL TIEMPO INDEPENDIENTE RELACIÓN CON OTROS CURSOS:

5 horas 2 horas

Sistemas y Procesos de Gestión Administrativa Estrategias y Modelos de Negocios Administración de Propuestas de Valor

HORAS TEORÍA/SEMANA

HORAS PRÁCTICAS/SEMANA

3 horas 2 horas

REQUISITO ANTECEDENTE:

FUNDAMENTOS DE ADMINISTRACIÓN

PLAN DE ESTUDIOS FECHA DE ELABORACIÓN

2015 JUNIO 2016 HCDU JULIO 2016

2

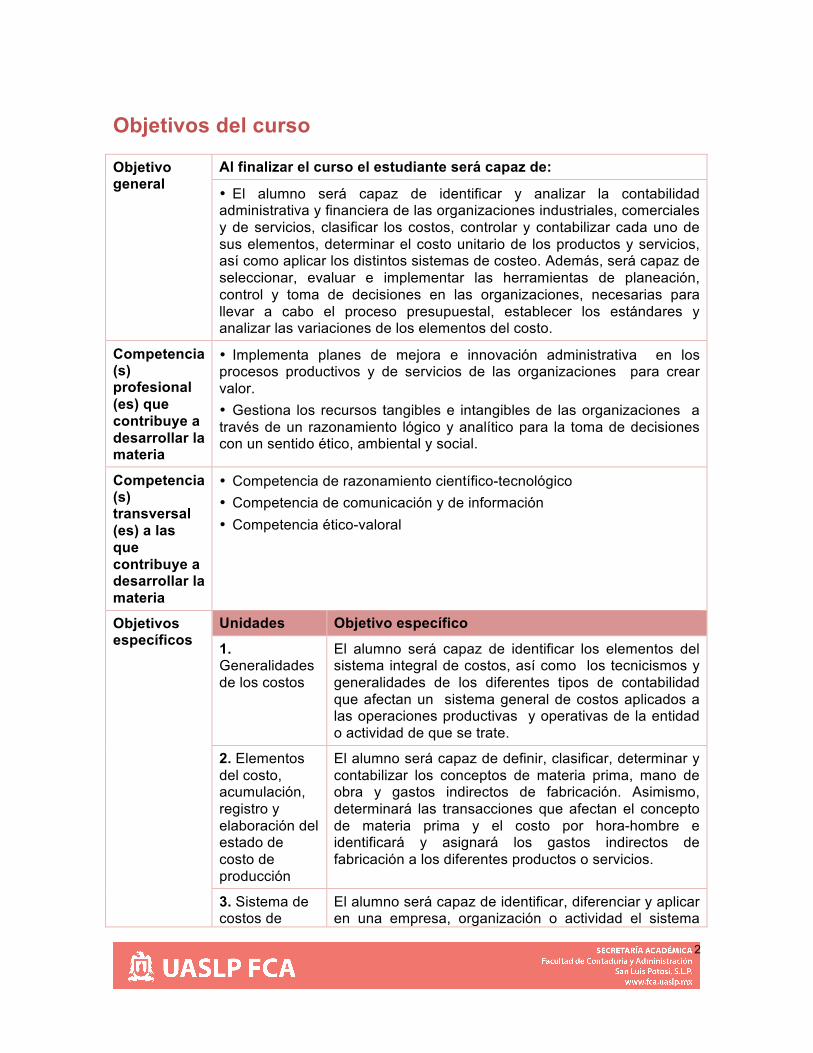

Objetivos del curso Objetivo general

Al finalizar el curso el estudiante será capaz de:

• El alumno será capaz de identificar y analizar la contabilidad administrativa y financiera de las organizaciones industriales, comerciales y de servicios, clasificar los costos, controlar y contabilizar cada uno de sus elementos, determinar el costo unitario de los productos y servicios, así como aplicar los distintos sistemas de costeo. Además, será capaz de seleccionar, evaluar e implementar las herramientas de planeación, control y toma de decisiones en las organizaciones, necesarias para llevar a cabo el proceso presupuestal, establecer los estándares y analizar las variaciones de los elementos del costo.

Competencia (s) profesional (es) que contribuye a desarrollar la materia

• Implementa planes de mejora e innovación administrativa en los procesos productivos y de servicios de las organizaciones para crear valor. • Gestiona los recursos tangibles e intangibles de las organizaciones a través de un razonamiento lógico y analítico para la toma de decisiones con un sentido ético, ambiental y social.

Competencia (s) transversal (es) a las que contribuye a desarrollar la materia

• Competencia de razonamiento científico-tecnológico • Competencia de comunicación y de información • Competencia ético-valoral

Objetivos específicos

Unidades Objetivo específico

1. Generalidades de los costos

El alumno será capaz de identificar los elementos del sistema integral de costos, así como los tecnicismos y generalidades de los diferentes tipos de contabilidad que afectan un sistema general de costos aplicados a las operaciones productivas y operativas de la entidad o actividad de que se trate.

2. Elementos del costo, acumulación, registro y elaboración del estado de costo de producción

El alumno será capaz de definir, clasificar, determinar y contabilizar los conceptos de materia prima, mano de obra y gastos indirectos de fabricación. Asimismo, determinará las transacciones que afectan el concepto de materia prima y el costo por hora-hombre e identificará y asignará los gastos indirectos de fabricación a los diferentes productos o servicios.

3. Sistema de costos de

El alumno será capaz de identificar, diferenciar y aplicar en una empresa, organización o actividad el sistema

3

productos y servicios por órdenes de trabajo y procesos

más adecuado para la acumulación y el cálculo del costo de un bien o un servicio, con el fin de planear, controlar y tomar decisiones.

4. Medición del desempeño: Costos estándar

El alumno será capaz de identificar la forma en la que se establecen los distintos tipos de estándares en las empresas, describiendo, interpretando y calculando a su vez los conceptos básicos que implica el análisis de variaciones de materiales, mano de obra y gastos indirectos de fabricación, con el fin de decidir cuándo se debe profundizar la investigación de estas variaciones y tomar acciones correctivas.

5. Presupuesto El alumno será capaz de elaborar y analizar diferentes tipos de presupuestos con el fin de identificar la importancia de su uso como base para la planeación, el control y la medición del desempeño operativo y estratégico de un negocio.

Contenidos y métodos por unidades y temas

Unidad 1. Generalidades de los costos

5 hrs

Tema 1.1. La contabilidad financiera, la contabilidad administrativa, la contabilidad de costos y la contabilidad estratégica: conceptos y diferencias

1 hr

Subtemas a) El entorno empresarial: nuevas tendencias de la administración b) Diferentes conceptos de contabilidad: la contabilidad financiera, la contabilidad administrativa, la contabilidad de costos y la contabilidad estratégica c) Diferencias y similitudes entre la contabilidad financiera y la contabilidad administrativa d) El papel de la contabilidad administrativa en la planeación, el control y la toma de decisiones e) El papel del licenciado en administración - gerente administrativo y sus actitudes frente a los costos y la ética profesional.

Lecturas y otros recursos

• Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning. • Ramírez Padilla, D. N. (2013). Contabilidad Administrativa: Un Enfoque Estratégico para Competir. (9a. ed.). México: McGraw Hill.

Métodos de enseñanza

• Método explicativo - ilustrativo • Método reproductivo

Actividades de aprendizaje

• Lectura del tema • Elaboración de síntesis del tema

4

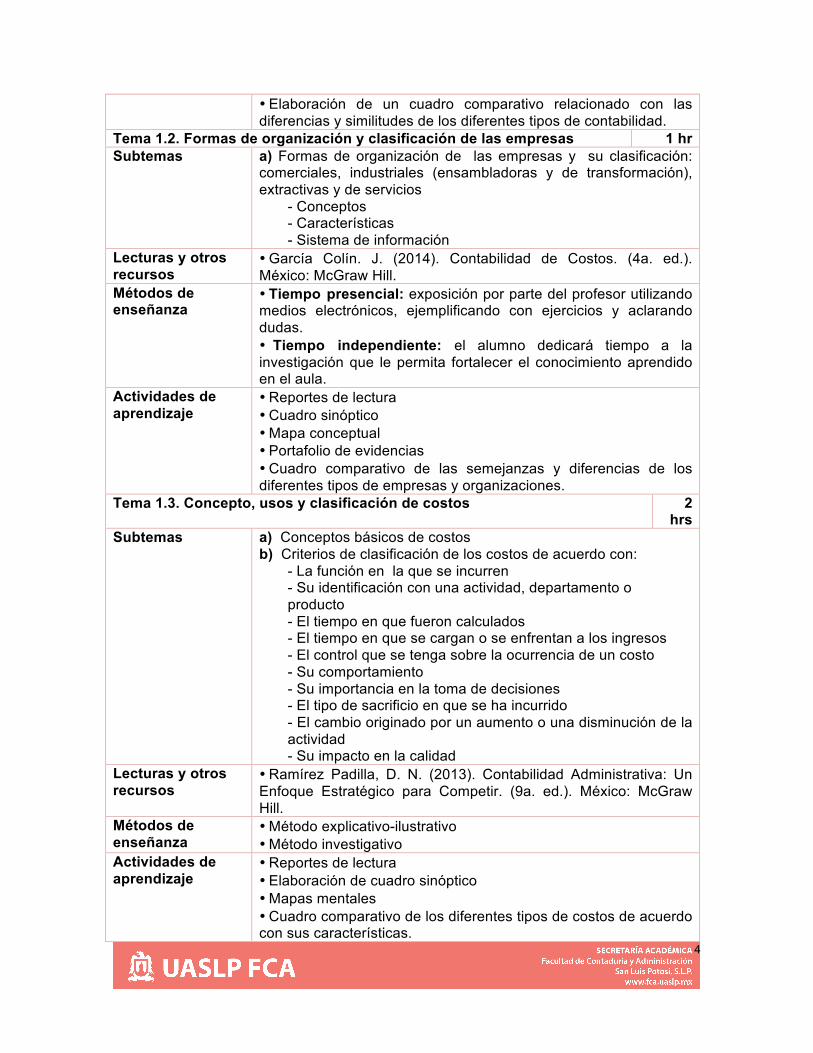

• Elaboración de un cuadro comparativo relacionado con las diferencias y similitudes de los diferentes tipos de contabilidad.

Tema 1.2. Formas de organización y clasificación de las empresas 1 hr Subtemas a) Formas de organización de las empresas y su clasificación:

comerciales, industriales (ensambladoras y de transformación), extractivas y de servicios

- Conceptos - Características - Sistema de información

Lecturas y otros recursos

• García Colín. J. (2014). Contabilidad de Costos. (4a. ed.). México: McGraw Hill.

Métodos de enseñanza

• Tiempo presencial: exposición por parte del profesor utilizando medios electrónicos, ejemplificando con ejercicios y aclarando dudas. • Tiempo independiente: el alumno dedicará tiempo a la investigación que le permita fortalecer el conocimiento aprendido en el aula.

Actividades de aprendizaje

• Reportes de lectura • Cuadro sinóptico • Mapa conceptual • Portafolio de evidencias • Cuadro comparativo de las semejanzas y diferencias de los diferentes tipos de empresas y organizaciones.

Tema 1.3. Concepto, usos y clasificación de costos 2 hrs

Subtemas a) Conceptos básicos de costos b) Criterios de clasificación de los costos de acuerdo con:

- La función en la que se incurren - Su identificación con una actividad, departamento o producto - El tiempo en que fueron calculados - El tiempo en que se cargan o se enfrentan a los ingresos - El control que se tenga sobre la ocurrencia de un costo - Su comportamiento - Su importancia en la toma de decisiones - El tipo de sacrificio en que se ha incurrido - El cambio originado por un aumento o una disminución de la actividad - Su impacto en la calidad

Lecturas y otros recursos

• Ramírez Padilla, D. N. (2013). Contabilidad Administrativa: Un Enfoque Estratégico para Competir. (9a. ed.). México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método investigativo

Actividades de aprendizaje

• Reportes de lectura • Elaboración de cuadro sinóptico • Mapas mentales • Cuadro comparativo de los diferentes tipos de costos de acuerdo con sus características.

5

Tema 1.4. Sistemas de costos: tradicionales y contemporáneos 1 hr Subtemas a) Etapas de la contabilidad de costos: acumulación y asignación

b) Clasificación de los sistemas de costos de acuerdo con: - La forma de acumulación: sistema de costos por órdenes de producción y/o servicios y por procesos productivos - Los tipos de costos acumulados: real o histórico, normal, estándar o predeterminado - La forma de valuar la producción e inventarios: absorbente y directo - La época en que fueron desarrollados: tradicionales y contemporáneos

Lecturas y otros recursos

• Ramírez Padilla, D. N. (2013). Contabilidad Administrativa: Un Enfoque Estratégico para Competir. (9a. ed.). México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método investigativo

Actividades de aprendizaje

• Reportes de lectura • Elaboración de cuadro sinóptico de acuerdo con la clasificación del sistema de costos • Mapa conceptual • Portafolio de evidencias

Unidad 2. Elementos del costo, acumulación, registro y elaboración del estado de costo de producción

20 hrs

Tema 2.1. Estados financieros 10 hrs Subtemas a) Flujo de producción y costos en una empresa manufacturera,

comercial o de servicios b) Formulación del estado de costo de producción y su integración al estado de resultados y la presentación de los diferentes tipos de inventarios en el balance general

Lecturas y otros recursos

• Horngren, C.T., Sundem, G.L. & Stratton, W.O. (2007). Contabilidad Administrativa. (13a. Ed.). México: Pearson, Prentice Hall. • Polimeni, R. (1998). Contabilidad de Costos. México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método de exposición problémica

Actividades de aprendizaje

• Reportes de lectura • Resolución de ejercicios • Discusión de resultados

Tema 2.2. Elementos del costo: su control y registro 10 hrs Subtemas a) Elementos del costo de producción: materia prima (diferencia

entre directos e indirectos, PEPS, promedio ponderado), mano de obra (directa e indirecta, determinación del costo por hora – hombre) y gastos indirectos de fabricación (predeterminación y aplicación de la tasa de GIF).

6

b) Determinación del costo unitario Lecturas y otros recursos

• García Colín. J. (2014). Contabilidad de Costos. (4a. ed.). México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método de exposición problémica

Actividades de aprendizaje

• Reportes de lectura • Resolución de ejercicios • Discusión de resultados

Unidad 3. Sistema de costos de productos y servicios por órdenes de trabajo y procesos

15 hrs

Tema 3.1. Conceptos básicos de los sistemas de costeo 1 hr Subtemas a) Costeo por órdenes de producción o manufactura o servicio

- Hoja de costos - Aplicación de GIF - Costo unitario - Flujo de costos

b) Costos por procesos

- Similitudes y diferencias con el sistema por órdenes - Flujo de costos - Informes o reportes de producción: volumen, producción equivalente, determinación del costo unitario, valuación de la producción

Lecturas y otros recursos

• García Colín. J. (2014). Contabilidad de Costos. (4a. ed.). México: McGraw Hill. • Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning.

Métodos de enseñanza

• Método explicativo-ilustrativo

Actividades de aprendizaje

• Reportes de lectura • Solución de casos prácticos • Elaboración de ejercicio integrador de un sistema por órdenes y/o procesos

Tema 3.2. Costeo por órdenes de trabajo 6 hrs Subtemas • Acumulación de los costos de materiales, mano de obra y gastos

indirectos en órdenes de trabajo • Estados financieros en el sistema de costos por órdenes de trabajo

Lecturas y otros recursos

• García Colín. J. (2014). Contabilidad de Costos. (4a. ed.). México: McGraw Hill. • Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método de exposición problémica

7

Actividades de aprendizaje

• Reportes de lectura • Resolución de ejercicios • Discusión de resultados

Tema 3.3. Costeo por procesos 6 hrs

Subtemas a) Generalidades del costeo por procesos b) Flujo de costos c) Elementos del informe de producción

Lecturas y otros recursos

• García Colín. J. (2014). Contabilidad de Costos. (4a. ed.). México: McGraw Hill. • Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método de exposición problémica

Actividades de aprendizaje

• Reportes de lectura • Resolución de ejercicios • Discusión de resultados

Tema 3.4. Sistema de producción conjunta, coproductos y subproductos 2 hrs

Subtemas a) Características de los productos conjuntos Lecturas y otros recursos

• García Colín. J. (2014). Contabilidad de Costos. (4a. ed.). México: McGraw Hill. • Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método de exposición problémica

Actividades de aprendizaje

• Reportes de lectura • Resolución de ejercicios • Discusión de resultados

Unidad 4. Medición del desempeño: Costos estándar

20 hrs

Tema 4.1. Conceptos básicos 1 hr Subtemas a) Definición de los estándares y sistema de costos estándar

b) Características de los costos estándar c) Tipos de estándares d) Ventajas y desventajas de los costos estándar

Lecturas y otros recursos

• Polimeni, R. (1998). Contabilidad de Costos. México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método heurístico o de búsqueda parcial • Método investigativo

Actividades de aprendizaje

• Reportes de lectura • Elaboración de cuadro sinóptico de acuerdo con la clasificación del sistema de costos

8

• Mapa conceptual • Portafolio de evidencias

Tema 4.2. Establecimiento de estándares 9 hrs

Subtemas a) Establecimiento de estándares de materiales directos: precio y cantidad b) Establecimiento de estándares de mano de obra directa: tarifa y eficiencia c) Establecimiento de estándares de gastos indirectos de fabricación

- Determinación de la capacidad de producción - Presupuesto de gastos indirectos fijos y variables - Base de asignación estándar de gastos indirectos de fabricación

d) Revisión y actualización de estándares e) Comparación entre el costo real y el costo estándar (análisis de las variaciones)

Lecturas y otros recursos

• Polimeni, R. (1998). Contabilidad de Costos. México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método de exposición problémica

Actividades de aprendizaje

• Reportes de lectura • Resolución de ejercicios • Discusión de resultados

Tema 4.3. Determinación de las variaciones en los elementos del costo de producción

10 hrs

Subtemas a) Variación de los costos estándares de materiales directos - Cálculo de las variación en cantidad (eficiencia), precio y neta - Valoración de las variaciones obtenidas

b) Variaciones de los costos estándar de mano de obra directa - Cálculo de las variación en cantidad (eficiencia), precio (tarifa) y neta - Valoración de las variaciones obtenidas

c) Variaciones de los gastos indirectos de fabricación - Cálculo de las variaciones en presupuesto, eficiencia y capacidad

- Valoración de las variaciones obtenidas Lecturas y otros recursos

• Polimeni, R. (1998). Contabilidad de Costos. México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método de exposición problémica

Actividades de aprendizaje

• Reportes de lectura • Resolución de ejercicios • Discusión de resultados

9

Unidad 5. Presupuesto

20 hrs

Tema 5.1. La importancia de la planeación, el control y la medición del desempeño en las organizaciones

1 hr

Subtemas a) El proceso de la planeación y el control corporativo b) Conceptos básicos de los presupuestos c) El presupuesto como medición del desempeño d) Ventajas y limitaciones del uso de presupuestos

Lecturas y otros recursos

• Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning. • Horngren, C.T., Sundem, G.L. & Stratton, W.O. (2007). Contabilidad Administrativa. (13a. Ed.). México: Pearson, Prentice Hall. • Ramírez Padilla, D. N. (2013). Contabilidad Administrativa: Un Enfoque Estratégico para Competir. (9a. ed.). México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método heurístico o de búsqueda parcial • Método investigativo

Actividades de aprendizaje

• Reportes de lectura • Elaboración de cuadro sinóptico de acuerdo con la clasificación de los diferentes tipos de presupuestos • Mapa conceptual • Portafolio de evidencias

Tema 5.2. Presupuestos y el ciclo presupuestal 1 hr Subtemas a) Características de un sistema presupuestal

b) Etapas del ciclo presupuestal Lecturas y otros recursos

• Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning. • Horngren, C.T., Sundem, G.L. & Stratton, W.O. (2007). Contabilidad Administrativa. (13a. Ed.). México: Pearson, Prentice Hall. • Ramírez Padilla, D. N. (2013). Contabilidad Administrativa: Un Enfoque Estratégico para Competir. (9a. ed.). México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método heurístico o de búsqueda parcial • Método investigativo

Actividades de aprendizaje

• Reportes de lectura • Mapa conceptual • Portafolio de evidencias

Tema 5.3. Tipos de presupuestos 18 hrs Subtemas a) Presupuesto maestro

- Presupuesto operativo - Presupuesto financiero

10

b) Presupuesto base cero Lecturas y otros recursos

• Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning. • Horngren, C.T., Sundem, G.L. & Stratton, W.O. (2007). Contabilidad Administrativa. (13a. Ed.). México: Pearson, Prentice Hall. • Ramírez Padilla, D. N. (2013). Contabilidad Administrativa: Un Enfoque Estratégico para Competir. (9a. ed.). México: McGraw Hill.

Métodos de enseñanza

• Método explicativo-ilustrativo • Método reproductivo • Método de exposición problémica

Actividades de aprendizaje

• Reportes de lectura • Resolución de ejercicios • Discusión de resultados

Estrategias de enseñanza y aprendizaje

• Exposición por parte del profesor • Ejercicios dentro y fuera del aula • Trabajos de investigación • Invitados expertos • Visitas a empresas • Elaboración de ejercicios integradores • Solución de casos prácticos

Evaluación y acreditación

Elaboración y/o presentación de: Periodicidad Abarca Ponderación Parcial 1 Examen teórico – práctico 70% Tareas y/o trabajos de investigación 20% Participación y/o ejercicios en clase 10%

Al término de la unidad

Unidad 1 y 2 33.3%

Parcial 2 Examen teórico – práctico 70% Tareas y/o trabajos de investigación 20% Participación y/o ejercicios en clase 10%

Al término de la unidad

Unidad 3 33.3%

Parcial 3 Examen teórico – práctico 70% Tareas y/o trabajos de investigación 20% Participación y/o ejercicios en clase 10%

Al término de la unidad

Unidad 4 y 5 33.4%

Examen ordinario: Se aplicarán por lo menos tres exámenes parciales por escrito y su promedio será la calificación ordinaria. TOTAL 100.0% Examen extraordinario

Se aplicará un examen extraordinario por escrito que comprenda la totalidad del programa y cuya calificación represente el 100% de la nota.

Examen a título Se aplicará un examen a título por escrito que comprenda la totalidad del programa y cuya calificación represente el 100% de la nota.

11

Examen de regularización

Se aplicará un examen de regularización por escrito que comprenda la totalidad del programa y cuya calificación represente el 100% de la nota.

Otras actividades académicas requeridas

Bibliografía y recursos informáticos Textos básicos • García Colín. J. (2014). Contabilidad de Costos. (4a. ed.). México: McGraw Hill. • Hansen, D.R. & Mowen, M. M. (2007). Administración de Costos: Contabilidad y Control (5a. ed.) México: CENGAGE Learning. • Horngren, C.T., Sundem, G.L. & Stratton, W.O. (2007). Contabilidad Administrativa. (13a. Ed.). México: Pearson, Prentice Hall. • Ramírez Padilla, D. N. (2013). Contabilidad Administrativa: Un Enfoque Estratégico para Competir. (9a. ed.). México: McGraw Hill. Textos complementarios • Anthony, R. (2008). Sistemas de Control de Gestión. (12ª. ed.). Madrid, España: McGraw Hill. • Blocher, E. J. et al. (2008). Administración de Costos: Un Enfoque Estratégico. (4a. ed). México: McGraw-Hill. • Calleja Bernal, F. (2013). Contabilidad de Costos. (2a. ed.). México: Pearson. • Garrison, R. Noreen, E. & Brewer, P. (2007) Contabilidad Administrativa. México McGraw-Hill. • Horngren, C.T., Datar, S.M. & Foster, G. (2012). Contabilidad de Costos: Un enfoque Gerencial. (14a. ed.). México: Pearson Prentice Hall. • Polimeni, R. (1998). Contabilidad de Costos. México: McGraw Hill. • Río González, C. del. et. al. (2011). Costos I: Introducción al Estudio de la Contabilidad y control de los Costos Industriales. (22a. ed.). México: Cengage Learning. • Torres Salinas, A. S. (2010). Contabilidad de Costos. (3a. ed.). México: McGraw-Hill. • Warren, C. S., Reeve, J. M. & Duchac, J. E. (2010). Contabilidad Administrativa. (10a. ed.). México: Cengage Learning. Sitios de Internet

• http://www.imcp.org.mx/ • http://www.imanet.org/ima_home.aspx • http://www.cimaglobal.com/

Bases de datos • Academic Search Complete • Business Source complete • Elsevier • Redalyc • SCielo • ScienceDirect