Derivados OTC en Colombia - SIAMV · 2018-04-19 · ... horarios de mercado, tipos de operaciones...

26

DERIVADOS OTC EN COLOMBIA: UN ENFOQUE HACIA LA TRANSPARENCIA DE LOS MERCADOS FINANCIEROS Jhonatan Pérez y Ricardo Mariño Categoría Libre

-

Upload

trinhnguyet -

Category

Documents

-

view

232 -

download

0

Transcript of Derivados OTC en Colombia - SIAMV · 2018-04-19 · ... horarios de mercado, tipos de operaciones...

DERIVADOS OTC EN COLOMBIA: UN ENFOQUE HACIA LA

TRANSPARENCIA DE LOS MERCADOS FINANCIEROS

Jhonatan Pérez

y

Ricardo Mariño

Categoría Libre

2

DERIVADOS OTC EN COLOMBIA: UN ENFOQUE HACIA LA

TRANSPARENCIA DE LOS MERCADOS FINANCIEROS

Este artículo documenta para el caso colombiano la estructura del mercado de

derivados OTC. Desde su definición, principales características así como su

relación estrecha con la infraestructura financiera. Para ello, se utiliza como

referencia principal la arquitectura jurídica existente (i.e. regulación cambiaria y

financiera) y el papel desempeñado por los sistemas de registro de operaciones.

Así mismo, con base en la coyuntura internacional relacionada con la

transparencia del mercado de derivados OTC, se establece un punto de partida

sobre los avances logrados como resultado de la estructura actual así como los

posibles retos que aún estarían pendientes.

Palabras Claves: Mercados financieros, derivados, repositorio de transacciones,

over the counter, regulación financiera, regulación cambiaria, mercados

emergentes.

Clasificación JEL: G18, G29

3

TABLA DE CONTENIDO

1. INTRODUCCIÓN ....................................................................................... 4

2. ESTRUCTURA DEL MERCADO OTC Y LA INFRAESTRUCTURA

FINANCIERA .................................................................................................... 6

2.1. MERCADO DE VALORES (REGULACIÓN FINANCIERA) ....................... 7

2.2. MERCADO DE DIVISAS (REGULACIÓN CAMBIARIA) .......................... 10

3. LOS DERIVADOS OTC EN COLOMBIA .................................................. 13

3.1. LA CRISIS 2008-2009 Y LOS DERIVADOS OTC .................................... 16

4. LOS REPOSITORIOS DE TRANSACCIONES Y LA TRANSPARENCIA

DE LOS MERCADOS ..................................................................................... 18

4.1. LOS SISTEMAS DE REGISTRO Y LA TRANSPARENCIA DEL

MERCADO LOCAL ......................................................................................... 20

5. COMENTARIOS FINALES ....................................................................... 23

6. BIBLIOGRAFÍA ........................................................................................ 26

4

1. INTRODUCCIÓN

Una forma de clasificar los mercados financieros es según el escenario donde se

lleva a cabo la negociación. En los mercados organizados, los participantes

pueden exponer sus intenciones de compra o venta a través de órdenes con el

objetivo de realizar operaciones sobre los instrumentos listados. La característica

principal de estos mercados radica en su organización formal; así, los diferentes

actores involucrados en el mercado (emisores, intermediarios y público) cuentan

con una serie de reglas homogéneas frente a sus actuaciones al interior del

mercado.

En el caso de los emisores, por ejemplo, los requisitos para poder acceder al

mercado tienen que ver principalmente con los instrumentos autorizados a listarse,

políticas de gobierno corporativo y divulgación de información relevante. Para los

intermediarios, por su parte, se determinan reglas relacionadas con prácticas de

negociación, horarios de mercado, tipos de operaciones permitidas, mecanismos

de compensación y liquidación, entre otros.

Los mercados organizados tienen el carácter de ser multilaterales; es decir, existe

pluralidad de participantes que acceden en igualdad de condiciones a la

información disponible (precios y tasas). Adicionalmente, con el fin de fomentar la

correcta formación de precios, las intenciones expuestas son anónimas (mercado

ciego) y se revela de forma oportuna, tanto a los participantes como al público en

general, las condiciones financieras de las operaciones resultantes.

En general este tipo de mercados se llevan a cabo en las bolsas de valores así

como en las bolsas de derivados, en concordancia con las características propias

de cada mercado y teniendo en cuenta las disposiciones que las autoridades

financieras (regulador y supervisor) determinan para el desarrollo de tales

actividades.

5

Como resultado del alto grado de regulación de los mercados organizados, es

natural que parte de los diferentes actores interesados en participar queden

excluidos, creando así, un mercado paralelo conocido en la literatura como “sobre

el mostrador” u over the counter (OTC). Entonces, una característica de este

escenario de negociación radica en que las reglas son definidas entre las partes

involucradas mediante contratos o acuerdos bilaterales, en los que, se especifican

las condiciones contractuales necesarias para llevar a cabo los procesos de

celebración (negociación), registro, confirmación, compensación y liquidación final.

Así mismo, se determinan aspectos como la administración de riesgos, garantías,

resolución de conflictos, notificaciones, entre otros.

Dado que los administradores de las diversas plataformas donde se lleva a cabo el

mercado organizado centralizan las operaciones, el acceso a información

consolidada y homogénea por parte de las autoridades financieras es fácil. Por el

contrario, en el mercado sobre el mostrador, la información de las operaciones se

encuentra restringida al público y está fragmentada e incompleta para las

autoridades. Esta mayor dificultad para acceder a información centralizada y

homogénea se explica tanto por el interés de cada participante de no revelar su

estrategia en el mercado, así como por las diferencias tecnológicas y operativas

relacionadas con la administración de la información que realiza cada entidad.

Recientemente, la información del mercado sobre el mostrador ha tomado gran

importancia para el público en general, los participantes del mercado y en especial

para las autoridades financieras. De ahí que iniciativas de organismos

multilaterales como el Banco de Pagos Internacionales y la Organización

Internacional de Comisiones de Valores (BIS e IOSCO respectivamente, por sus

siglas inglés), entre otros, relacionadas con la creación de entidades

centralizadoras de información financiera o Repositorios de Transacciones (RT) se

constituyan en un avance importante hacia la transparencia de los mercados

financieros. Lo anterior, enmarcado en los antecedentes generados en la última

6

crisis financiera en donde quedó evidenciado que la opacidad del mercado OTC,

especialmente con instrumentos financieros derivados, resultó en una

incertidumbre generalizada sobre la exposición crediticia de los participantes.

En Colombia, aunque no existe una entidad de este tipo, se podría decir que, con

fundamento en la arquitectura regulatoria y la estructura de los diferentes

mercados, parte de las motivaciones internacionales detrás de la creación de un

RT se encuentran abarcadas. Especialmente, en aquellas relacionadas con i) el

funcionamiento de entidades que centralizan operaciones del mercado de

derivados OTC y; ii) los deberes de revelación de información por parte de los

administradores de estas infraestructuras frente al público, participantes y

autoridades financieras. En este sentido, la principal motivación del presente

trabajo consiste en intentar identificar tanto el potencial grado de avance así como

los posibles retos aún pendientes frente a estos aspectos para el mercado local.

Este documento se compone de seis secciones incluida la introducción. En la

segunda y tercera sección se realiza una breve conceptualización jurídico-

económica sobre la definición tanto de mercado OTC como de derivados OTC

para el caso colombiano. En la cuarta sección se resaltan los aspectos más

sobresalientes de los RT y se intenta establecer aquellos que en principio se

encuentran abarcados por el estado actual de la infraestructura financiera local.

Por último, en la quinta sección se presentan las conclusiones más relevantes.

2. ESTRUCTURA DEL MERCADO OTC Y LA INFRAESTRUCTURA

FINANCIERA

Debido al arreglo institucional establecido en el país, existen dos reguladores del

mercado. El primero es el Ministerio de Hacienda y Crédito Público (MHCP) que a

través de la regulación financiera define, entre otros, las reglas para el mercado de

valores. El segundo, es el Banco de la República (BR) que en ejercicio de

7

facultades de orden constitucional hace lo propio con el mercado de divisas. Por

esta razón, para realizar una descripción apropiada del mercado OTC y sus

aspectos más sobresalientes en el contexto local, es necesario abordarlo desde

cada ámbito regulatorio como se describe a continuación.

2.1. MERCADO DE VALORES (REGULACIÓN FINANCIERA)

En Colombia, las características propias de los mercados organizados de valores

están representadas en los sistemas de negociación de valores. Esto se

evidencia en su carácter multilateral y en que son el escenario por naturaleza en

donde, los participantes del mercado acuden en igualdad de condiciones a realizar

ofertas (compra o venta) con el objetivo de concretar operaciones (cierres) con los

valores autorizados.

Como se mencionó anteriormente, de forma general el mercado sobre el

mostrador está constituido por todos los medios diferentes al mercado organizado

que son utilizados para llevar a cabo intenciones de compra o venta de activos

financieros (e.g. teléfono, chat dealing, etc.). En el ámbito local este mercado se

define como aquél que se desarrolla por fuera de los sistemas de negociación de

valores1. A su vez, se encuentra vinculado a la infraestructura financiera a través

de los sistemas de registro de operaciones sobre valores en razón a que éstos

tienen como finalidad recibir la información de las operaciones que se realizan por

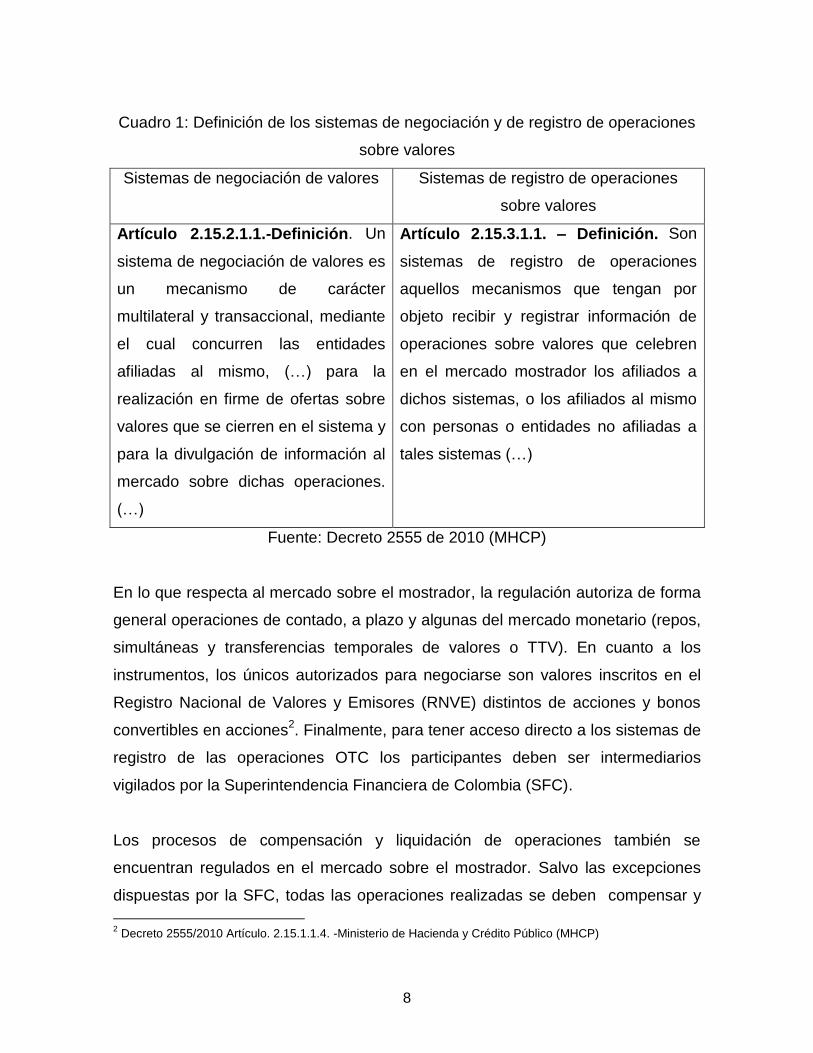

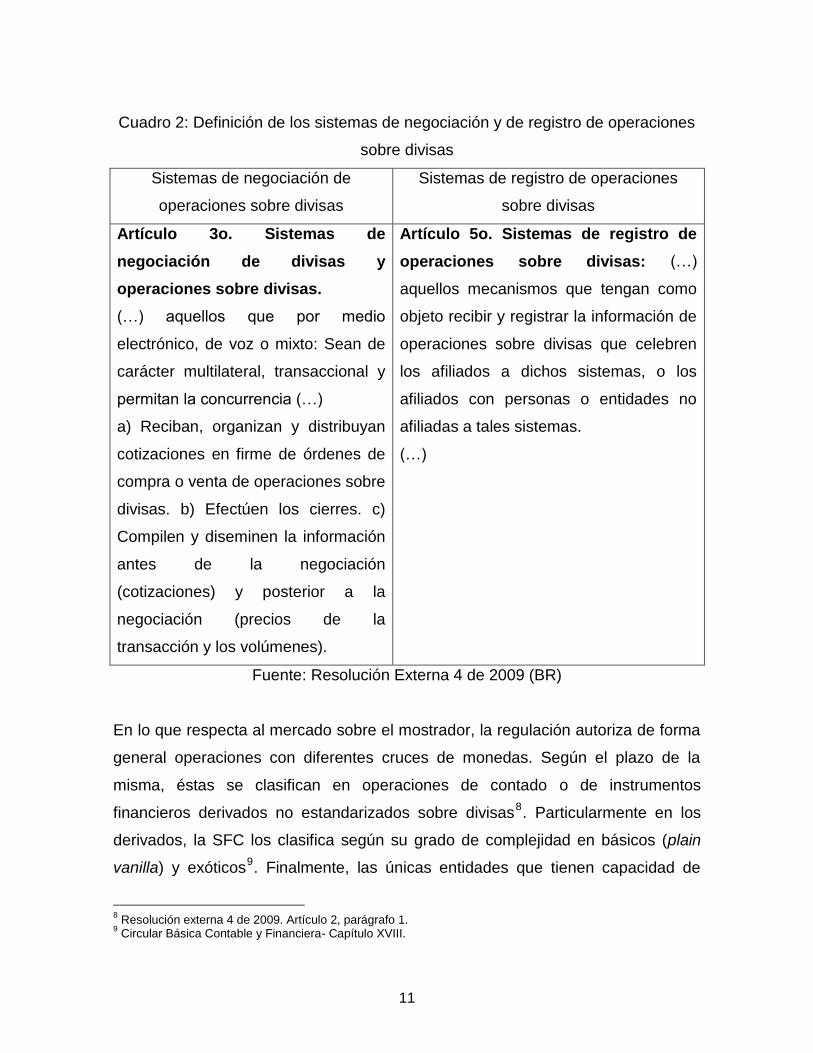

medios diferentes a los sistemas de negociación de valores. El Cuadro 1 permite

comparar, desde la regulación aplicable, la definición de los sistemas de

negociación de valores con los de registro de operaciones.

1 Decreto 2555/2010 Artículo. 7.4.1.1.1. -Ministerio de Hacienda y Crédito Público (MHCP)

8

Cuadro 1: Definición de los sistemas de negociación y de registro de operaciones

sobre valores

Sistemas de negociación de valores Sistemas de registro de operaciones

sobre valores

Artículo 2.15.2.1.1.-Definición. Un

sistema de negociación de valores es

un mecanismo de carácter

multilateral y transaccional, mediante

el cual concurren las entidades

afiliadas al mismo, (…) para la

realización en firme de ofertas sobre

valores que se cierren en el sistema y

para la divulgación de información al

mercado sobre dichas operaciones.

(…)

Artículo 2.15.3.1.1. – Definición. Son

sistemas de registro de operaciones

aquellos mecanismos que tengan por

objeto recibir y registrar información de

operaciones sobre valores que celebren

en el mercado mostrador los afiliados a

dichos sistemas, o los afiliados al mismo

con personas o entidades no afiliadas a

tales sistemas (…)

Fuente: Decreto 2555 de 2010 (MHCP)

En lo que respecta al mercado sobre el mostrador, la regulación autoriza de forma

general operaciones de contado, a plazo y algunas del mercado monetario (repos,

simultáneas y transferencias temporales de valores o TTV). En cuanto a los

instrumentos, los únicos autorizados para negociarse son valores inscritos en el

Registro Nacional de Valores y Emisores (RNVE) distintos de acciones y bonos

convertibles en acciones2. Finalmente, para tener acceso directo a los sistemas de

registro de las operaciones OTC los participantes deben ser intermediarios

vigilados por la Superintendencia Financiera de Colombia (SFC).

Los procesos de compensación y liquidación de operaciones también se

encuentran regulados en el mercado sobre el mostrador. Salvo las excepciones

dispuestas por la SFC, todas las operaciones realizadas se deben compensar y

2 Decreto 2555/2010 Artículo. 2.15.1.1.4. -Ministerio de Hacienda y Crédito Público (MHCP)

9

liquidar de forma centralizada en los sistemas autorizados bajo el mecanismo

Entrega contra Pago (EcP)3. Adicionalmente, previo a este proceso es necesario

consignar la información de las operaciones (precio, tasa, monto, tipo de

instrumento, etc.) que se realicen en el mercado mostrador, en un sistema de

registro de operaciones sobre valores4.

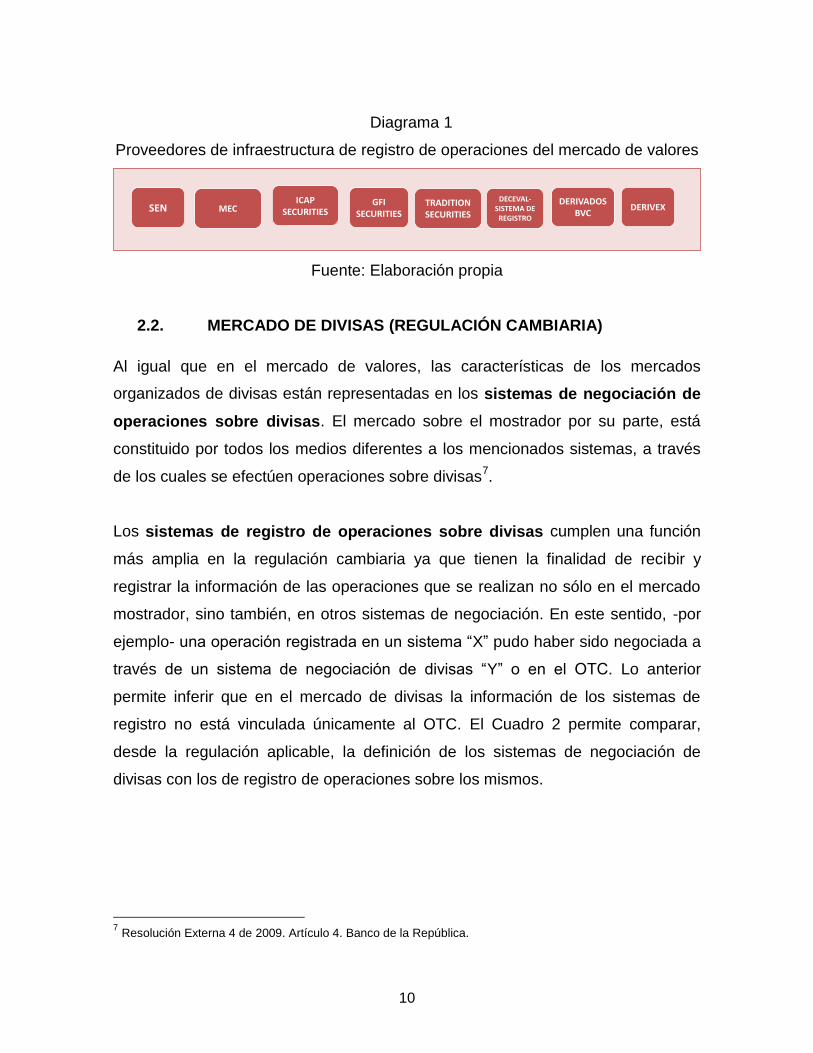

El Diagrama 1 muestra los proveedores de infraestructura que en la actualidad

prestan servicios de registro de operaciones bajo el marco de la regulación

financiera5. Administrado por el BR, se encuentra el sistema electrónico de

negociación (SEN) donde se negocian y registran operaciones con títulos de

deuda pública exclusivamente. La Bolsa de Valores de Colombia (BVC), por su

parte, administra el mercado electrónico colombiano (MEC), que permite la

negociación y registro de operaciones tanto con deuda pública como privada. A su

vez, están los sistemas GFI Securities, ICAP Securities y Tradition Securities, que,

a través de plataformas híbridas (voz y datos), permiten la negociación y registro

de operaciones entre participantes. Por último, Deceval-Sistema de Registro,

administrado por el Depósito Centralizado de Valores de Colombia (Deceval),

presta únicamente el servicio de registro de operaciones para todo tipo de valores

autorizados.

En cuanto a derivados estandarizados6, BVC y Derivex administran el registro de

operaciones. Es importante señalar que los únicos derivados estandarizados

autorizados a negociarse en el OTC son aquellos que, en su momento, se

encuentren vigentes en los respectivos sistemas.

3 El mecanismo entrega contra pago (Delivery versus payment DvP en inglés) para la liquidación de

operaciones del mercado de valores es el proceso de intercambio simultáneo de títulos y valor monetario a través de un sistema de compensación y liquidación. Mayor información en BIS (1992). 4 Decreto 2555/2010 Artículo. 2.15.3.1.2. -Ministerio de Hacienda y Crédito Público (MHCP)

5 Es importante señalar que la mayoría de estos sistemas agrupan tanto sistema de negociación como de

registro en un solo producto tecnológico. 6 De acuerdo con el parágrafo 3 del artículo 2 de la ley 964 de 2005, los derivados estandarizados que se

negocien en una bolsa o sistema de negociación autorizado son susceptibles de las normas aplicables al mercado de valores. Por esta razón, son incluidos en esta subsección.

10

Diagrama 1

Proveedores de infraestructura de registro de operaciones del mercado de valores

Fuente: Elaboración propia

2.2. MERCADO DE DIVISAS (REGULACIÓN CAMBIARIA)

Al igual que en el mercado de valores, las características de los mercados

organizados de divisas están representadas en los sistemas de negociación de

operaciones sobre divisas. El mercado sobre el mostrador por su parte, está

constituido por todos los medios diferentes a los mencionados sistemas, a través

de los cuales se efectúen operaciones sobre divisas7.

Los sistemas de registro de operaciones sobre divisas cumplen una función

más amplia en la regulación cambiaria ya que tienen la finalidad de recibir y

registrar la información de las operaciones que se realizan no sólo en el mercado

mostrador, sino también, en otros sistemas de negociación. En este sentido, -por

ejemplo- una operación registrada en un sistema “X” pudo haber sido negociada a

través de un sistema de negociación de divisas “Y” o en el OTC. Lo anterior

permite inferir que en el mercado de divisas la información de los sistemas de

registro no está vinculada únicamente al OTC. El Cuadro 2 permite comparar,

desde la regulación aplicable, la definición de los sistemas de negociación de

divisas con los de registro de operaciones sobre los mismos.

7 Resolución Externa 4 de 2009. Artículo 4. Banco de la República.

SENICAP

SECURITIESMECTRADITION SECURITIES

DECEVAL-SISTEMA DE REGISTRO

DERIVADOS BVC

DERIVEXGFI

SECURITIES

11

Cuadro 2: Definición de los sistemas de negociación y de registro de operaciones

sobre divisas

Sistemas de negociación de

operaciones sobre divisas

Sistemas de registro de operaciones

sobre divisas

Artículo 3o. Sistemas de

negociación de divisas y

operaciones sobre divisas.

(…) aquellos que por medio

electrónico, de voz o mixto: Sean de

carácter multilateral, transaccional y

permitan la concurrencia (…)

a) Reciban, organizan y distribuyan

cotizaciones en firme de órdenes de

compra o venta de operaciones sobre

divisas. b) Efectúen los cierres. c)

Compilen y diseminen la información

antes de la negociación

(cotizaciones) y posterior a la

negociación (precios de la

transacción y los volúmenes).

Artículo 5o. Sistemas de registro de

operaciones sobre divisas: (…)

aquellos mecanismos que tengan como

objeto recibir y registrar la información de

operaciones sobre divisas que celebren

los afiliados a dichos sistemas, o los

afiliados con personas o entidades no

afiliadas a tales sistemas.

(…)

Fuente: Resolución Externa 4 de 2009 (BR)

En lo que respecta al mercado sobre el mostrador, la regulación autoriza de forma

general operaciones con diferentes cruces de monedas. Según el plazo de la

misma, éstas se clasifican en operaciones de contado o de instrumentos

financieros derivados no estandarizados sobre divisas8. Particularmente en los

derivados, la SFC los clasifica según su grado de complejidad en básicos (plain

vanilla) y exóticos9. Finalmente, las únicas entidades que tienen capacidad de

8 Resolución externa 4 de 2009. Artículo 2, parágrafo 1.

9 Circular Básica Contable y Financiera- Capítulo XVIII.

12

intermediar divisas localmente de manera profesional en el mercado sobre el

mostrador son los Intermediarios del Mercado Cambiario (IMC).

En cuanto a los procesos de compensación y liquidación de operaciones OTC,

estos varían según el tipo. En el caso del contado, salvo las excepciones

dispuestas por el BR, todas las operaciones realizadas por los IMC se deben

compensar y liquidar utilizando el mecanismo pago contra pago (PcP)10

en los

sistemas autorizados de forma centralizada. En los instrumentos financieros

derivados no estandarizados por su parte, la forma en la cual se lleva el proceso

es discrecional de las partes. No obstante, en todo caso se realiza con sujeción a

lo estipulado en el contrato marco celebrado.

Sin importar el tipo de operación y cruce negociado, los IMC que realicen en el

mercado mostrador operaciones sobre divisas, deben registrarlas en un sistema

de registro de operaciones sobre divisas autorizado. Este registro es condición

necesaria e indispensable para que las operaciones así celebradas, sean

compensadas y liquidadas en los términos señalados por el BR11

.

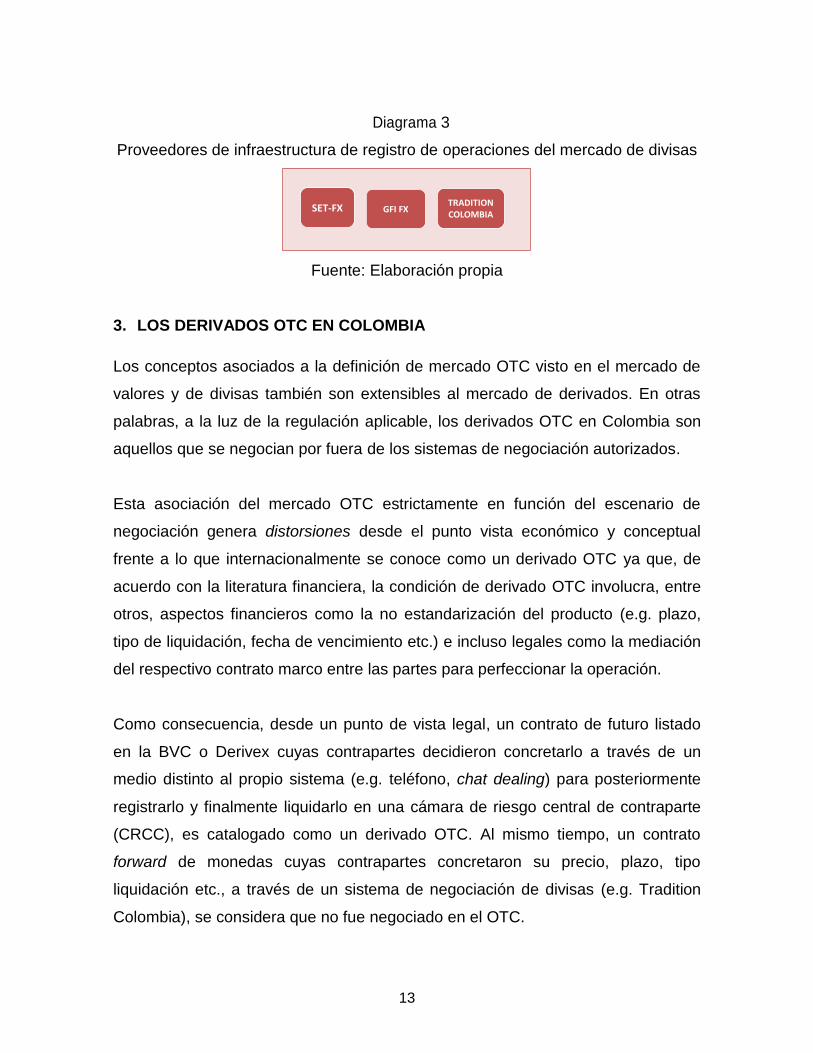

Con relación a la infraestructura financiera involucrada (ver Diagrama 3),

actualmente se encuentran habilitados para ofrecer registro de operaciones sobre

divisas SET-FX12

, GFI-Exchange y Tradition Colombia. Es importante señalar que

mientras el primero de estos sistemas opera bajo un sistema electrónico de calce

voluntario, los demás funcionan por intermedio de sistemas de voz y datos

(outcry).

10

Es un mecanismo dentro de un sistema de liquidación de divisas que asegura que la transferencia en firme de una moneda se produce única y exclusivamente si se produce la transferencia en firme de la otra u otras monedas también. Mayor información en CPSS (2003). 11

Resolución Externa 4 de 2009. Artículo 16. 12

El Sistema Electrónico de Transacciones e Información del mercado de divisas SET-FX, es administrado por SET-ICAP FX S.A.

13

Diagrama 3

Proveedores de infraestructura de registro de operaciones del mercado de divisas

Fuente: Elaboración propia

3. LOS DERIVADOS OTC EN COLOMBIA

Los conceptos asociados a la definición de mercado OTC visto en el mercado de

valores y de divisas también son extensibles al mercado de derivados. En otras

palabras, a la luz de la regulación aplicable, los derivados OTC en Colombia son

aquellos que se negocian por fuera de los sistemas de negociación autorizados.

Esta asociación del mercado OTC estrictamente en función del escenario de

negociación genera distorsiones desde el punto vista económico y conceptual

frente a lo que internacionalmente se conoce como un derivado OTC ya que, de

acuerdo con la literatura financiera, la condición de derivado OTC involucra, entre

otros, aspectos financieros como la no estandarización del producto (e.g. plazo,

tipo de liquidación, fecha de vencimiento etc.) e incluso legales como la mediación

del respectivo contrato marco entre las partes para perfeccionar la operación.

Como consecuencia, desde un punto de vista legal, un contrato de futuro listado

en la BVC o Derivex cuyas contrapartes decidieron concretarlo a través de un

medio distinto al propio sistema (e.g. teléfono, chat dealing) para posteriormente

registrarlo y finalmente liquidarlo en una cámara de riesgo central de contraparte

(CRCC), es catalogado como un derivado OTC. Al mismo tiempo, un contrato

forward de monedas cuyas contrapartes concretaron su precio, plazo, tipo

liquidación etc., a través de un sistema de negociación de divisas (e.g. Tradition

Colombia), se considera que no fue negociado en el OTC.

SET-FXTRADITION COLOMBIA

GFI FX

14

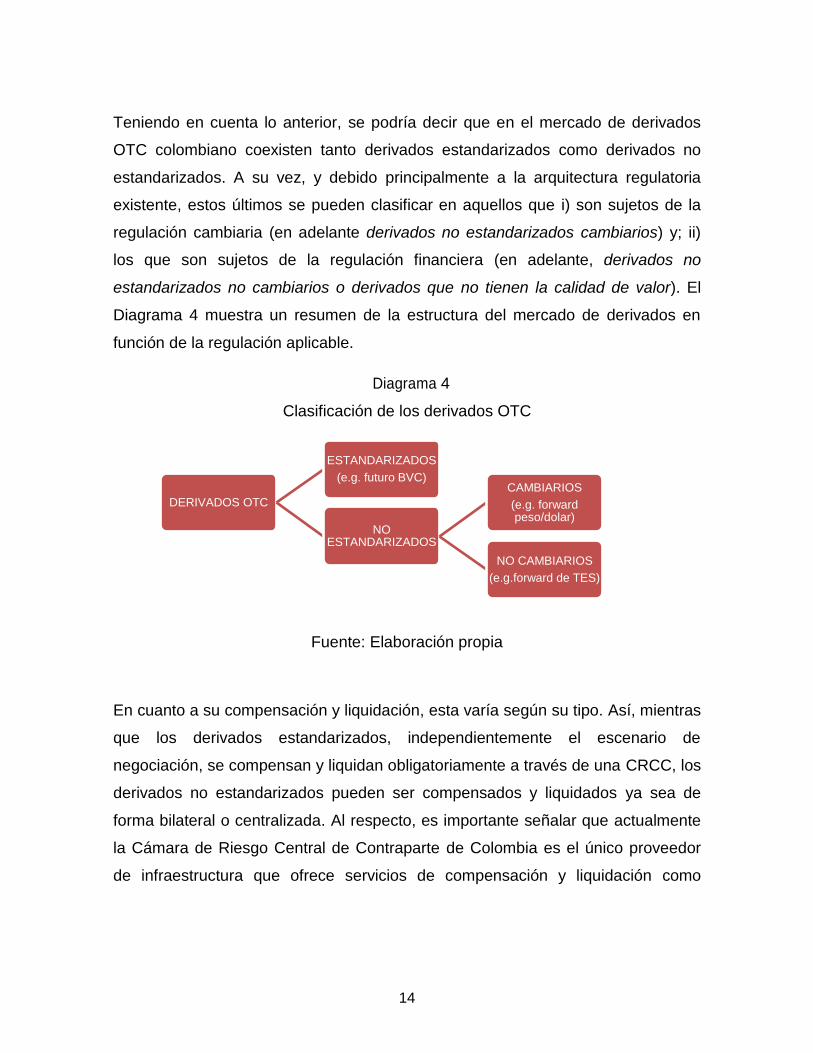

Teniendo en cuenta lo anterior, se podría decir que en el mercado de derivados

OTC colombiano coexisten tanto derivados estandarizados como derivados no

estandarizados. A su vez, y debido principalmente a la arquitectura regulatoria

existente, estos últimos se pueden clasificar en aquellos que i) son sujetos de la

regulación cambiaria (en adelante derivados no estandarizados cambiarios) y; ii)

los que son sujetos de la regulación financiera (en adelante, derivados no

estandarizados no cambiarios o derivados que no tienen la calidad de valor). El

Diagrama 4 muestra un resumen de la estructura del mercado de derivados en

función de la regulación aplicable.

Diagrama 4

Clasificación de los derivados OTC

Fuente: Elaboración propia

En cuanto a su compensación y liquidación, esta varía según su tipo. Así, mientras

que los derivados estandarizados, independientemente el escenario de

negociación, se compensan y liquidan obligatoriamente a través de una CRCC, los

derivados no estandarizados pueden ser compensados y liquidados ya sea de

forma bilateral o centralizada. Al respecto, es importante señalar que actualmente

la Cámara de Riesgo Central de Contraparte de Colombia es el único proveedor

de infraestructura que ofrece servicios de compensación y liquidación como

DERIVADOS OTC

ESTANDARIZADOS

(e.g. futuro BVC)

NO ESTANDARIZADOS

CAMBIARIOS

(e.g. forward peso/dolar)

NO CAMBIARIOS

(e.g.forward de TES)

15

contraparte central para operaciones forward peso/dólar entre sus diferentes

miembros liquidadores13

.

Independientemente del tipo de derivado negociado en el OTC, la información

relacionada con las condiciones financieras de la operación (precio, monto, tasa,

vencimiento, etc.) deben ser consignados en un sistema de registro de

operaciones. En el caso de la regulación financiera, este se encuentra normado en

el decreto 2555 de 2010 e involucra tanto a los derivados no estandarizados no

cambiarios (e.g. forward de TES) como a los estandarizados (e.g. futuros BVC).

En la regulación cambiaria, por su parte, el desarrollo normativo equivalente es la

Resolución Externa No. 4 de 2009 y aplica para los denominados derivados no

estandarizados cambiarios (e.g. forward peso/dólar).

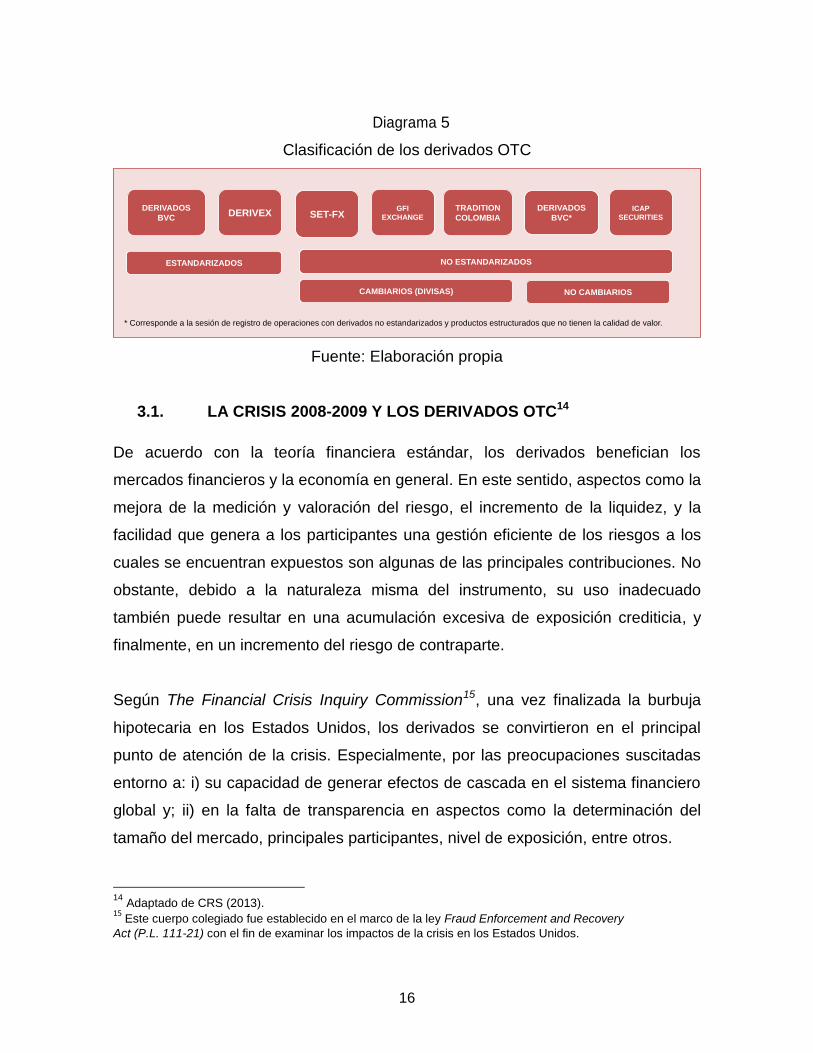

En cuanto a la infraestructura financiera involucrada (ver Diagrama 5), en el

mercado de derivados estandarizados se encuentran autorizados los sistemas

administrados por Derivex y la BVC. El primero para derivados cuyos subyacentes

sean commodities energéticos y el segundo para otros tipos (e.g. futuros de TES).

En lo que concierne a los derivados no estandarizados, mientras que los

cambiarios se pueden registrar en cualquier sistema de registro de operaciones

sobre divisas (e.g. SET-FX), los no cambiarios (i.e. sujetos a regulación financiera)

se registran a través de la BVC en la denominada sesión de registro de

operaciones con instrumentos financieros derivados y productos estructurados que

no tienen la calidad de valor. Adicionalmente, ICAP securities ofrece

específicamente el servicio de registro operaciones forward de TES con

cumplimiento financiero.

13

Al cierre de 2013 la participación de la CRCC frente al total negociado en el mercado forward peso/dólar era

cercana al 10% (USD 150 millones promedio diario).

16

Diagrama 5

Clasificación de los derivados OTC

Fuente: Elaboración propia

3.1. LA CRISIS 2008-2009 Y LOS DERIVADOS OTC14

De acuerdo con la teoría financiera estándar, los derivados benefician los

mercados financieros y la economía en general. En este sentido, aspectos como la

mejora de la medición y valoración del riesgo, el incremento de la liquidez, y la

facilidad que genera a los participantes una gestión eficiente de los riesgos a los

cuales se encuentran expuestos son algunas de las principales contribuciones. No

obstante, debido a la naturaleza misma del instrumento, su uso inadecuado

también puede resultar en una acumulación excesiva de exposición crediticia, y

finalmente, en un incremento del riesgo de contraparte.

Según The Financial Crisis Inquiry Commission15, una vez finalizada la burbuja

hipotecaria en los Estados Unidos, los derivados se convirtieron en el principal

punto de atención de la crisis. Especialmente, por las preocupaciones suscitadas

entorno a: i) su capacidad de generar efectos de cascada en el sistema financiero

global y; ii) en la falta de transparencia en aspectos como la determinación del

tamaño del mercado, principales participantes, nivel de exposición, entre otros.

14

Adaptado de CRS (2013). 15

Este cuerpo colegiado fue establecido en el marco de la ley Fraud Enforcement and Recovery

Act (P.L. 111-21) con el fin de examinar los impactos de la crisis en los Estados Unidos.

SET-FXDERIVEXDERIVADOS

BVC

GFI

EXCHANGE

TRADITION

COLOMBIA

DERIVADOS

BVC*ICAP

SECURITIES

ESTANDARIZADOS NO ESTANDARIZADOS

CAMBIARIOS (DIVISAS) NO CAMBIARIOS

* Corresponde a la sesión de registro de operaciones con derivados no estandarizados y productos estructurados que no tienen la calidad de valor.

17

Uno de los ejemplos más conocidos fue la exposición a los derivados OTC que

resultó en la crisis del conglomerado American International Group (AIG). En

síntesis, dicho grupo había suscrito cerca de $1.8 billones de dólares en derivados

de incumplimiento o Credit Default Swaps (CDS). Estos seguros de

incumplimiento permitían a los tenedores de titularizaciones respaldadas con

hipotecas (Collateralized debt obligations-CDO) cubrir la potencial pérdida que

pudiera surgir como consecuencia del deterioro de la cartera asociada al

instrumento y en general ante diversos eventos de crédito (credit events).

Aunque en principio por cada una de estas operaciones era necesario establecer

una garantía inicial (initial margin), la máxima calificación crediticia que poseía AIG

le permitió obviarlo. Sin embargo, a medida que la crisis hipotecaria se agravó, la

entidad fue requerida para realizar llamados a margen (margin call) que ya no

estaba en capacidad de cumplir. Finalmente, para evitar la quiebra, y con ello la

pérdida masiva de un número indeterminado de participantes que habían

adquirido los CDS como mecanismo de cobertura, la Reserva Federal y el

Departamento del Tesoro de los Estados Unidos capitalizaron al conglomerado

con recursos públicos.

El caso AIG ilustra dos aspectos del mercado OTC que fueron centrales para

impulsar su posterior reforma. En primer lugar, AIG fue capaz de acumular una

posición de derivados OTC lo suficientemente grande que amenazó con

desestabilizar al sistema financiero. En segundo lugar, debido a que las

operaciones no fueron reportadas a las diferentes autoridades financieras, estas

carecieron de información clara y confiable no sólo acerca del nivel de exposición

administrado por el conglomerado, sino también, de las principales contrapartes

involucradas.

18

4. LOS REPOSITORIOS DE TRANSACCIONES Y LA TRANSPARENCIA DE

LOS MERCADOS

Teniendo en cuenta los antecedentes descritos anteriormente, uno de los

momentos claves que marcaron la hoja de ruta sobre las acciones a tomar en

relación a la transparencia del mercado de derivados OTC fue la cumbre de los

líderes del G-20 en Pittsburg a mediados de 2009. Dentro de las iniciativas

concretas alrededor del tema se pueden destacar: i) la centralización de la

negociación de los derivados OTC a través de las bolsas de valores o plataformas

electrónicas; ii) la compensación y liquidación de los mismos a través de entidades

de contrapartida central y; iv) el registro de las condiciones financieras de tales

operaciones a través de un RT16

.

Frente a este último, de acuerdo con BIS-CPSS (2012), un RT es una entidad que

mantiene un registro electrónico centralizado (base de datos) de datos de

operaciones con el principal objetivo de revelar y entregar oportunamente, con el

arreglo a las necesidades de información respectivas, información confiable y

segura de tales operaciones a autoridades financieras, otras infraestructuras del

mercado financiero, participantes directos e indirectos y el público en general.

Adicionalmente el documento destaca:

“El acceso oportuno, justo, abierto y confiable a los datos almacenados en un

RT ofrece la posibilidad de mejorar considerablemente la capacidad de estos

grupos para determinar y evaluar los posibles riesgos a que están expuestos

y en especial, a las autoridades, para determinar posibles impactos negativos

en los mercados financieros. De esta forma los participantes pueden evitar

exposiciones financieras no deseadas y las autoridades podrán detectar

16

http://www.g20.utoronto.ca/2009/2009communique0925.html

19

posibles eventos que potencialmente afecten el sistema financiero en su

conjunto.”

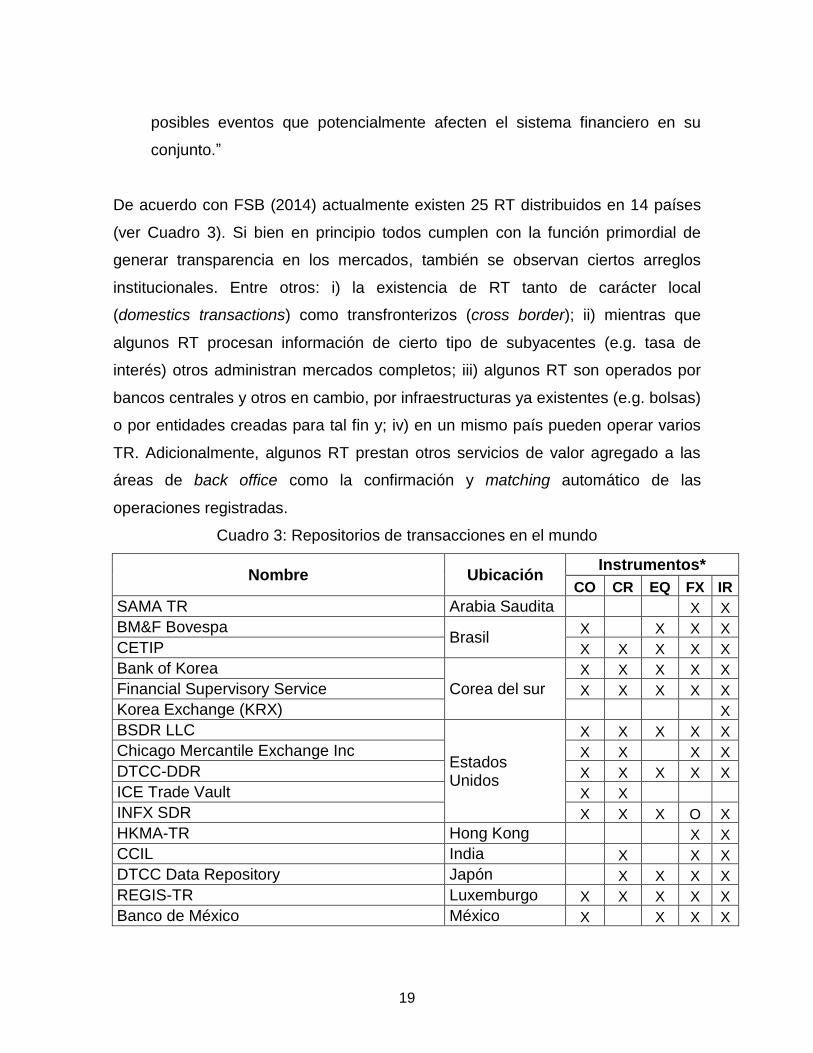

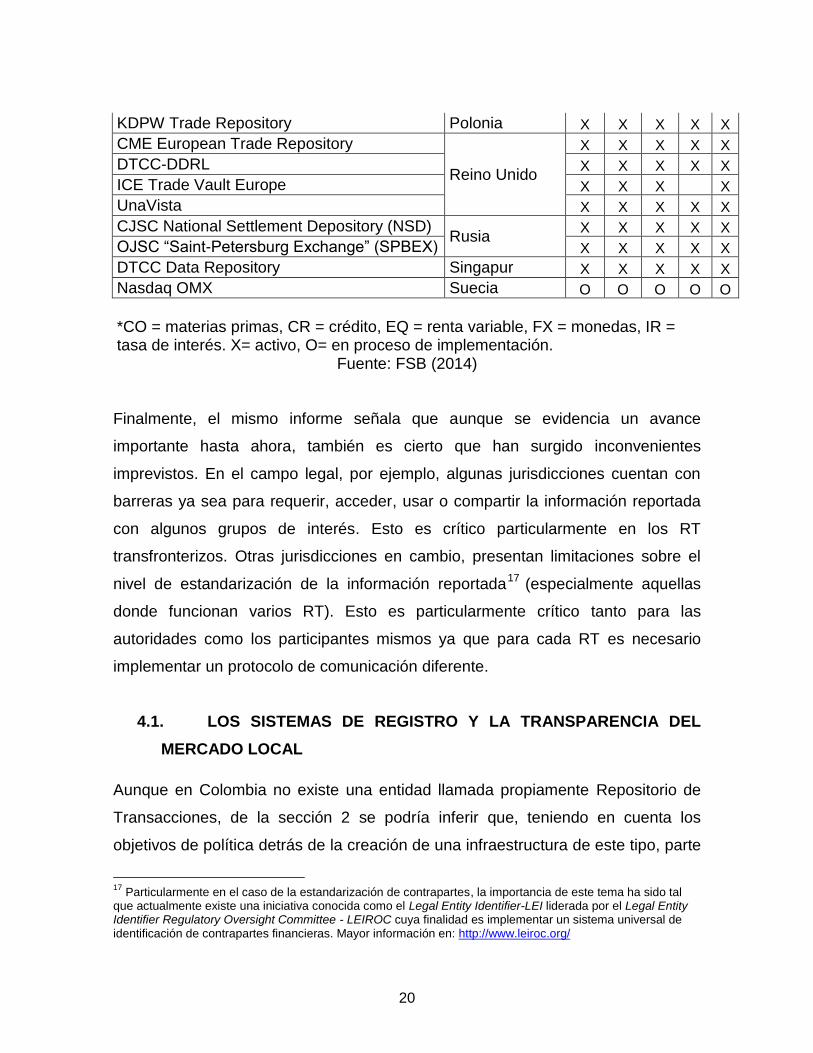

De acuerdo con FSB (2014) actualmente existen 25 RT distribuidos en 14 países

(ver Cuadro 3). Si bien en principio todos cumplen con la función primordial de

generar transparencia en los mercados, también se observan ciertos arreglos

institucionales. Entre otros: i) la existencia de RT tanto de carácter local

(domestics transactions) como transfronterizos (cross border); ii) mientras que

algunos RT procesan información de cierto tipo de subyacentes (e.g. tasa de

interés) otros administran mercados completos; iii) algunos RT son operados por

bancos centrales y otros en cambio, por infraestructuras ya existentes (e.g. bolsas)

o por entidades creadas para tal fin y; iv) en un mismo país pueden operar varios

TR. Adicionalmente, algunos RT prestan otros servicios de valor agregado a las

áreas de back office como la confirmación y matching automático de las

operaciones registradas.

Cuadro 3: Repositorios de transacciones en el mundo

Nombre Ubicación Instrumentos*

CO CR EQ FX IR

SAMA TR Arabia Saudita

X X

BM&F Bovespa Brasil

X

X X X

CETIP X X X X X

Bank of Korea

Corea del sur

X X X X X

Financial Supervisory Service X X X X X

Korea Exchange (KRX)

X

BSDR LLC

Estados Unidos

X X X X X

Chicago Mercantile Exchange Inc X X

X X

DTCC-DDR X X X X X

ICE Trade Vault X X INFX SDR X X X O X

HKMA-TR Hong Kong

X X

CCIL India

X

X X

DTCC Data Repository Japón

X X X X

REGIS-TR Luxemburgo X X X X X

Banco de México México X

X X X

20

KDPW Trade Repository Polonia X X X X X

CME European Trade Repository

Reino Unido

X X X X X

DTCC-DDRL X X X X X

ICE Trade Vault Europe X X X

X

UnaVista X X X X X

CJSC National Settlement Depository (NSD) Rusia

X X X X X

OJSC “Saint-Petersburg Exchange” (SPBEX) X X X X X

DTCC Data Repository Singapur X X X X X

Nasdaq OMX Suecia O O O O O

*CO = materias primas, CR = crédito, EQ = renta variable, FX = monedas, IR = tasa de interés. X= activo, O= en proceso de implementación.

Fuente: FSB (2014)

Finalmente, el mismo informe señala que aunque se evidencia un avance

importante hasta ahora, también es cierto que han surgido inconvenientes

imprevistos. En el campo legal, por ejemplo, algunas jurisdicciones cuentan con

barreras ya sea para requerir, acceder, usar o compartir la información reportada

con algunos grupos de interés. Esto es crítico particularmente en los RT

transfronterizos. Otras jurisdicciones en cambio, presentan limitaciones sobre el

nivel de estandarización de la información reportada17

(especialmente aquellas

donde funcionan varios RT). Esto es particularmente crítico tanto para las

autoridades como los participantes mismos ya que para cada RT es necesario

implementar un protocolo de comunicación diferente.

4.1. LOS SISTEMAS DE REGISTRO Y LA TRANSPARENCIA DEL

MERCADO LOCAL

Aunque en Colombia no existe una entidad llamada propiamente Repositorio de

Transacciones, de la sección 2 se podría inferir que, teniendo en cuenta los

objetivos de política detrás de la creación de una infraestructura de este tipo, parte

17

Particularmente en el caso de la estandarización de contrapartes, la importancia de este tema ha sido tal que actualmente existe una iniciativa conocida como el Legal Entity Identifier-LEI liderada por el Legal Entity Identifier Regulatory Oversight Committee - LEIROC cuya finalidad es implementar un sistema universal de identificación de contrapartes financieras. Mayor información en: http://www.leiroc.org/

21

de las mismas están cubiertas a través de la arquitectura actual del mercado. Lo

anterior se sustenta principalmente en que: i) los sistemas de registro centralizan

toda la información de los diferentes mercados OTC que se desarrollan en el país

y; ii) cuentan con deberes de revelación de información a distintos grupos de

interés. Sin embargo, a la luz de la evidencia internacional, aún existen aspectos

no cubiertos o por mejorar.

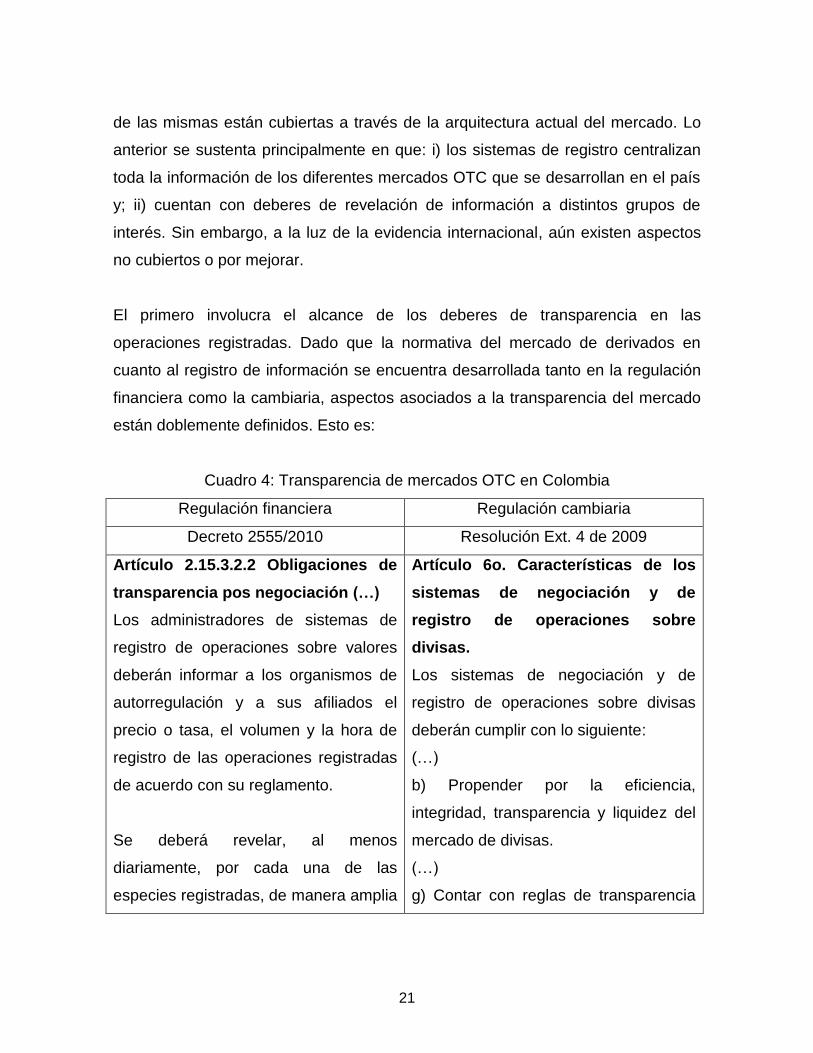

El primero involucra el alcance de los deberes de transparencia en las

operaciones registradas. Dado que la normativa del mercado de derivados en

cuanto al registro de información se encuentra desarrollada tanto en la regulación

financiera como la cambiaria, aspectos asociados a la transparencia del mercado

están doblemente definidos. Esto es:

Cuadro 4: Transparencia de mercados OTC en Colombia

Regulación financiera Regulación cambiaria

Decreto 2555/2010 Resolución Ext. 4 de 2009

Artículo 2.15.3.2.2 Obligaciones de

transparencia pos negociación (…)

Los administradores de sistemas de

registro de operaciones sobre valores

deberán informar a los organismos de

autorregulación y a sus afiliados el

precio o tasa, el volumen y la hora de

registro de las operaciones registradas

de acuerdo con su reglamento.

Se deberá revelar, al menos

diariamente, por cada una de las

especies registradas, de manera amplia

Artículo 6o. Características de los

sistemas de negociación y de

registro de operaciones sobre

divisas.

Los sistemas de negociación y de

registro de operaciones sobre divisas

deberán cumplir con lo siguiente:

(…)

b) Propender por la eficiencia,

integridad, transparencia y liquidez del

mercado de divisas.

(…)

g) Contar con reglas de transparencia

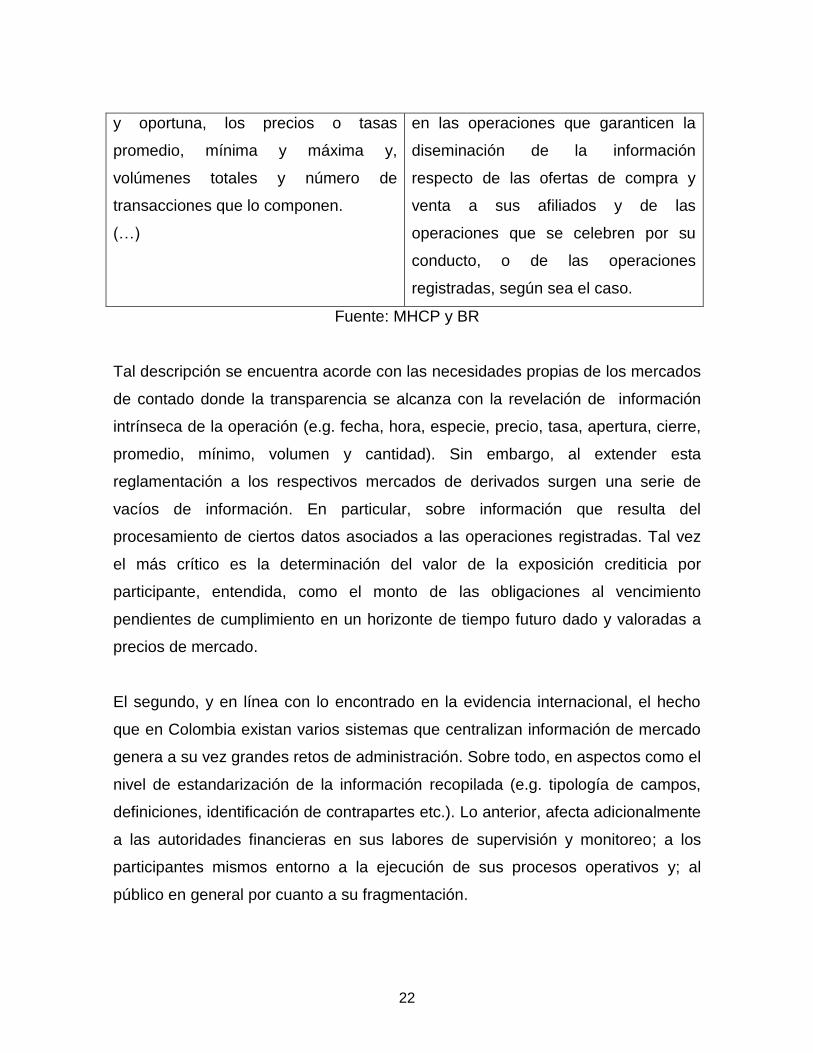

22

y oportuna, los precios o tasas

promedio, mínima y máxima y,

volúmenes totales y número de

transacciones que lo componen.

(…)

en las operaciones que garanticen la

diseminación de la información

respecto de las ofertas de compra y

venta a sus afiliados y de las

operaciones que se celebren por su

conducto, o de las operaciones

registradas, según sea el caso.

Fuente: MHCP y BR

Tal descripción se encuentra acorde con las necesidades propias de los mercados

de contado donde la transparencia se alcanza con la revelación de información

intrínseca de la operación (e.g. fecha, hora, especie, precio, tasa, apertura, cierre,

promedio, mínimo, volumen y cantidad). Sin embargo, al extender esta

reglamentación a los respectivos mercados de derivados surgen una serie de

vacíos de información. En particular, sobre información que resulta del

procesamiento de ciertos datos asociados a las operaciones registradas. Tal vez

el más crítico es la determinación del valor de la exposición crediticia por

participante, entendida, como el monto de las obligaciones al vencimiento

pendientes de cumplimiento en un horizonte de tiempo futuro dado y valoradas a

precios de mercado.

El segundo, y en línea con lo encontrado en la evidencia internacional, el hecho

que en Colombia existan varios sistemas que centralizan información de mercado

genera a su vez grandes retos de administración. Sobre todo, en aspectos como el

nivel de estandarización de la información recopilada (e.g. tipología de campos,

definiciones, identificación de contrapartes etc.). Lo anterior, afecta adicionalmente

a las autoridades financieras en sus labores de supervisión y monitoreo; a los

participantes mismos entorno a la ejecución de sus procesos operativos y; al

público en general por cuanto a su fragmentación.

23

El tercero, derivado en parte del anterior, es la duplicidad del registro de

operaciones que existe en aquellos mercados de derivados que no compensan de

forma centralizada a través de un sistema de compensación y liquidación. Esto

ocurre puntualmente en el mercado de derivados sobre divisas y perjudica

sensiblemente la calidad y confiabilidad de la información reportada.

5. COMENTARIOS FINALES

Existe cierto grado de consenso internacional sobre la responsabilidad que

tuvieron los derivados OTC en la reciente crisis financiera. En particular, por la

incapacidad de los participantes, público en general y autoridades financieras de

conocer el riesgo asociado a la exposición de tales instrumentos.

Como consecuencia, los líderes de las principales economías del mundo han

decidido introducir a través de recomendaciones como el OTC market reform una

serie de cambios en la arquitectura del mercado de derivados a nivel mundial. Uno

de ellos es la creación de entidades centralizadoras de información llamadas

Repositorios de Transacciones (trade repositories en inglés). Estas entidades

tienen como finalidad brindar herramientas a los diferentes grupos de interés (i.e.

autoridades, participantes y público) que propendan por incrementar los niveles de

transparencia del mercado. En particular, a través de la revelación y entrega de

información clara, oportuna y confiable acerca de los niveles de exposición

crediticia de los participantes.

Teniendo en cuenta la relevancia reciente que este tema ha tenido en la coyuntura

internacional, se analizó el estado actual de la arquitectura del mercado

colombiano con el fin de determinar si existe algún grado de avance frente a las

motivaciones detrás de la creación de un TR. En este sentido, se encontró que

aspectos como la obligatoriedad del registro de operaciones realizadas en el OTC

a través de la infraestructura financiera (i.e. sistemas de registro de operaciones)

24

así como las obligaciones presentes en la normatividad sobre la revelación de

información a ciertos grupos de interés representan una importante contribución

en lo que a transparencia de mercado se refiere. De acuerdo con FSB (2014), una

de las principales limitantes encontradas durante el proceso de implementación de

los RT ha estado relacionada con barreras legales que impiden la obligatoriedad

del registro por parte de los participantes.

En temas como la calidad de la información registrada también se cuenta con un

cierto grado de avance. Esto se evidencia en la reglamentación del requerimiento

de un mínimo estándar de información a reportar por parte de las entidades

financieras (e.g. precio, tasa, especie, cantidad etc.). Lo anterior tanto en el

mercado de valores (regulación financiera) como en el mercado de divisas

(regulación cambiaria).

No obstante, es necesario señalar que frente a los objetivos planteados por la

comunidad internacional relacionados con la transparencia de los derivados OTC

aún quedan asuntos pendientes. Uno de ellos –y tal vez el más crítico- es el

relacionado con la ausencia de información sobre exposiciones crediticias (i.e.

outstanding) del mercado de derivados. Especialmente, al público en general y

participantes.

Sin embargo, vale la pena destacar que en la actualidad existen desarrollos

regulatorios de otros mercados que bien podrían ser catalogados como un

antecedente positivo al respecto. Uno de ellos es la expedición del decreto 2878

de 2013. En lo que a transparencia de mercado se refiere, dicho decreto señala

por -primera vez- obligaciones de revelación de información sobre exposiciones

del mercado en operaciones repos, simultáneas y TTV por parte de los

administradores de los sistemas de negociación y registro18

. En prospectiva, lo

18

Artículo 2.36.3.4.4 Transparencia en las operaciones sobre valores. Las bolsas de valores, los

administradores de sistemas de negociación de valores, los administradores de sistemas de registro de

25

anterior abre la posibilidad para que estos agentes revelen no solo información

intrínseca a las operaciones reportadas (e.g. precio, tasa, fecha), sino también,

aquella que resulta del procesamiento de la misma y que está relacionada con la

administración de riesgos financieros (e.g. exposición crediticia).

Por último, temas como la duplicidad de información registrada presente en

algunos mercados y la falta de estandarización de la misma entre los sistemas de

registro también merecen especial atención. En lo que concierne a este último,

documentos como Report on OTC derivatives data reporting and aggregation

requirements publicado por el BIS bien podrían ser un punto de partida para

analizar el caso colombiano. Especialmente, en temas como: i) la identificación

estándar de entidades participantes; ii) los datos mínimos según tipo de derivado

que deberían ser recolectados y difundidos a través del RT (o de lo que haga sus

veces) y; iii) la clasificación general de los diferentes instrumentos derivados

negociados.

operaciones sobre valores o los administradores de sistemas de compensación y liquidación de operaciones sobre valores deberán adoptar y mantener mecanismos y procedimientos que en desarrollo del deber de monitoreo les permita: a) Poner a disposición del público en general la información sobre el flotante para el caso de los valores de renta variable o el monto emitido para los demás valores, así como la exposición total en operaciones de repo o reporto, simultáneas y transferencia temporal de valores que se celebran o registran en sus sistemas por cada especie. b) Poner a disposición de las autoridades y afiliados o miembros de los sistemas de negociación de valores, de los sistemas de registro de operaciones sobre valores o de los sistemas de compensación y liquidación de operaciones sobre valores y bolsas de valores, la información sobre los montos de compromisos pendientes de cumplimiento por cuenta de sus clientes en el respectivo sistema.

26

6. BIBLIOGRAFÍA

Bank for International Settlements (1992). Delivery versus payment in securities settlement

systems. Disponible en: http://www.bis.org/publ/cpss06.pdf

Bank for International Settlements (2012). Principles for financial market infrastructures. Disponible

en: http://www.bis.org/publ/cpss101a.pdf

Comité de Sistemas de Pago y Liquidación-CPSS (2003). Glosario de términos utilizados en los

sistemas de pago y liquidación. Disponible en: http://www.bis.org/publ/cpss00b_es.pdf

Congressional Research service (2013). Comparing G-20 Reform of Over-the counter Derivatives

Markets. Disponible en: https://www.fas.org/sgp/crs/misc/R42961.pdf

Financial Stability Board (2014). OTC Derivatives Market Reforms. Disponible en:

http://www.financialstabilityboard.org/publications/r_140408.pdf

Otras fuentes consultadas

Banco de la República (2013). Reporte de sistemas de pago. Disponible en:

http://www.banrep.gov.co/sites/default/files/publicaciones/archivos/rsp_2013.pdf

Bank for International Settlements (2012). Report on OTC derivatives data reporting and

aggregation requirements - final report. Disponible en: http://www.bis.org/publ/cpss100.pdf

Decreto 2555 de 2010. (Sistemas de Negociación y Registro de Operaciones). Ministerio de

Hacienda y Crédito Público. Disponible en:

http://www.minhacienda.gov.co/portal/page/portal/HomeMinhacienda/regulacionfinanciera/Informaci

onHistorica/2008/Decreto%201120.pdf

Decreto 2878 de 2013 (operaciones de reporto o repo, simultáneas y transferencia temporal de

valores). Ministerio de Hacienda y Crédito Público. Disponible en:

http://juriscol.banrep.gov.co/contenidos.dll/Normas/Decretos/2013/decreto_2878_2013%20-

%20original

Resolución Externa 4 de 2009 (sistemas de negociación y registro de divisas). Banco de la

República. Disponible en:

http://www.banrep.gov.co/sites/default/files/paginas/Compendio_res_ext_4_2009.pdf