análisis y propuesta de gestión de presupuestos adicionales para ...

Upload

macaria-violanteCategory

view

6download

4

Diciembre 2002Diciembre 2002División Control de GestiónDivisión Control de GestiónDirección de PresupuestosDirección de Presupuestos

MINISTERIO DE HACIENDAMINISTERIO DE HACIENDA

Control de Gestión PúblicaControl de Gestión Pública

DiscusiónDiscusión

AprobaciónAprobación

EjecuciónEjecución

EvaluaciónEvaluación

FormulaciónFormulación

PRESUPUESTO POR RESULTADO

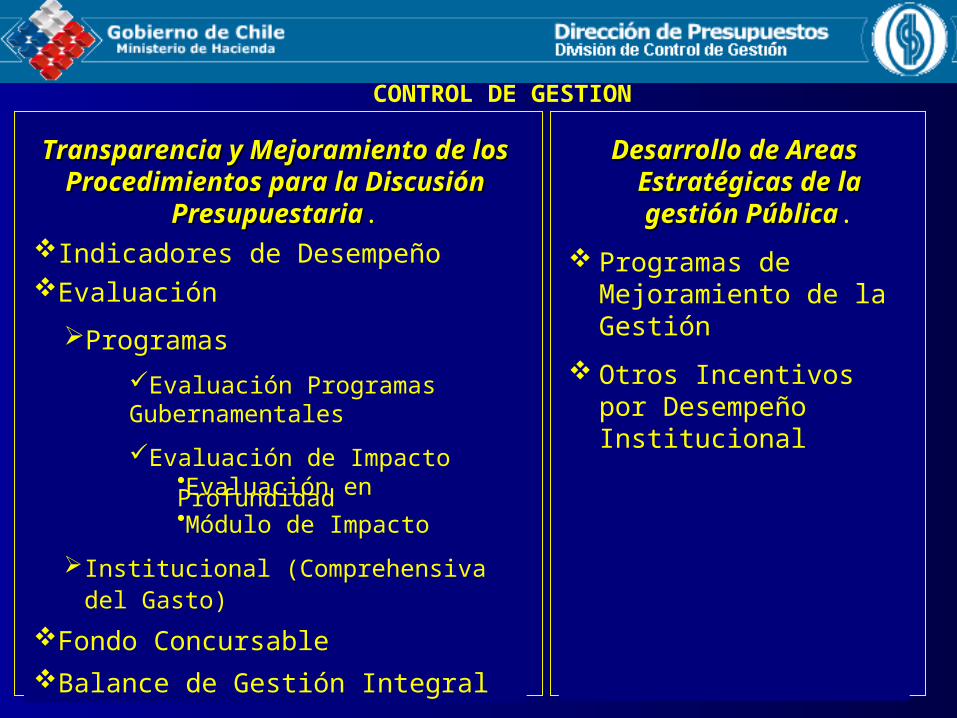

Transparencia y Mejoramiento de los Transparencia y Mejoramiento de los Procedimientos para la Discusión Procedimientos para la Discusión

PresupuestariaPresupuestaria.Indicadores de Desempeño Evaluación

Programas

Evaluación Programas Gubernamentales

Evaluación de ImpactoEvaluación en ProfundidadMódulo de Impacto

Institucional (Comprehensiva del Gasto)

Fondo Concursable

Balance de Gestión Integral

Desarrollo de Areas Desarrollo de Areas Estratégicas de la gestión Estratégicas de la gestión

PúblicaPública.

Programas de Mejoramiento de la Gestión

Otros Incentivos por Desempeño Institucional

CONTROL DE GESTION

CONTROL DE GESTIÓN

PROCESO PRESUPUESTARIO

EVALUACIÓN INDICADORES

PROGRAMAS MEJORAMIENTO DE GESTIÓN

FONDOCONCURSABLE

BGI

PROGRAMAS

INSTITUCIONAL

INDICADORES DE DESEMPEÑO

METODOLOGÍA

• Las instituciones del sector público participan del proceso de formulación de indicadores y metas de desempeño directamente, puesto que su presentación se efectua en forma conjunta con el presupuesto.

• Las propuestas de Indicadores son analizadas por el Ministerio de Hacienda considerando dos aspectos fundamentales: – las exigencias y requisitos técnicos de su formulación y– la consistencia de las metas comprometidas y los recursos

asignados

METODOLOGÍA

• Los indicadores son analizados por el Ministerio de Hacienda y perfeccionados con las instituciones para su incorporación al anexo que acompaña el Proyecto de Ley de Presupuestos que se envía al Congreso Nacional.

AMBITOS

• Cobertura institucional Todas las instituciones del sector público que formulan

Presupuesto.• Dimensiones

Eficacia Eficiencia Economía Calidad

• Ambito de Control Proceso Producto Resultado

INDICADORES DE DESEMPEÑO

EFICACIA

EFICIENCIA

ECONOMÍA

CALIDAD

PROCESO PRODUCTO RESULTADO

AMBITOS DE CONTROL

DIMENSIONES

Calidad

Eficacia

Eficiencia

Economía

Estimación Meta

1999 2000 2001 2002 2003

Producto relevante (bien y/o servicio) al

que se vincula

Indicador de

DesempeñoFórmula de

cálculo

Información Histórica

Medios de verificación

Programa/ Subtítulo/ítem/

asignación

MATRIZ DE INDICADORES

Presentación Formato Estándar.

Fondo ConcursableBGI Evaluación de

Programas

IndicadoresIndicadores

EVALUACIÓN

INTERNA

FORMULACIÓN

PROCESO PRESUPUESTARIO

Ley de Presupuestos

PresentaciónProyecto

AprobaciónLey

EJECUCIÓN

INCORPORACION AL CICLO PRESUPUESTARIO

EVALUACION DE PROGRAMAS

• Evaluación de Programas Gubernamentales (EPG)• Evaluación de Impacto

OBJETIVO

Generación de información evaluativa que apoye la asignación de recursos y la gestión de los programas.

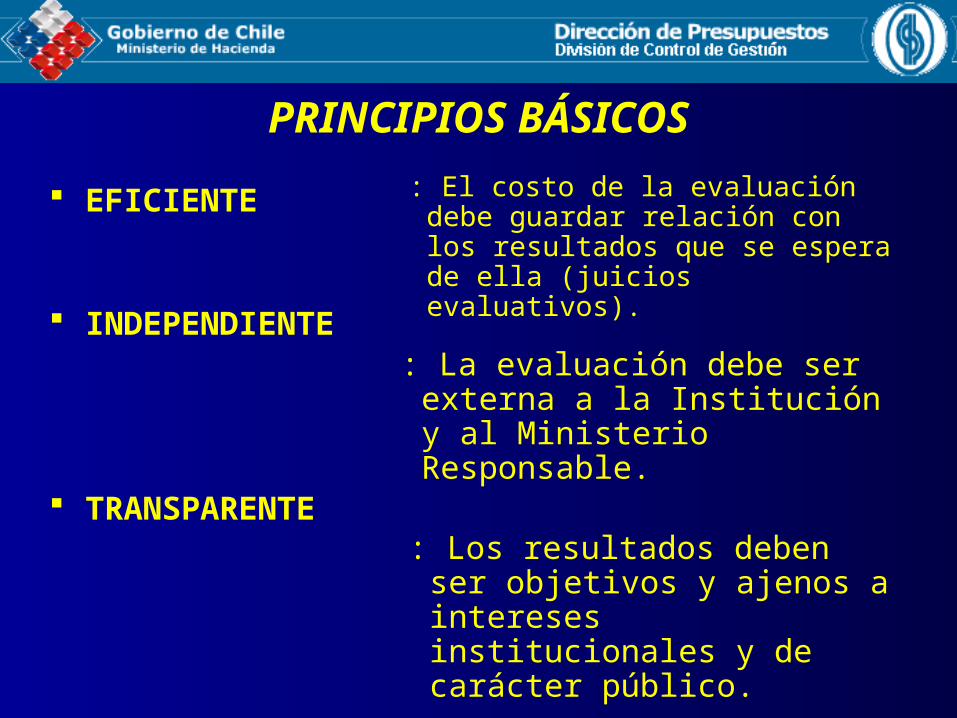

PRINCIPIOS BÁSICOS

EFICIENTE

INDEPENDIENTE

TRANSPARENTE

: El costo de la evaluación debe guardar relación con los resultados que se espera de ella (juicios evaluativos).

: La evaluación debe ser externa a la Institución y al Ministerio Responsable.

: Los resultados deben ser objetivos y ajenos a intereses institucionales y de carácter público.

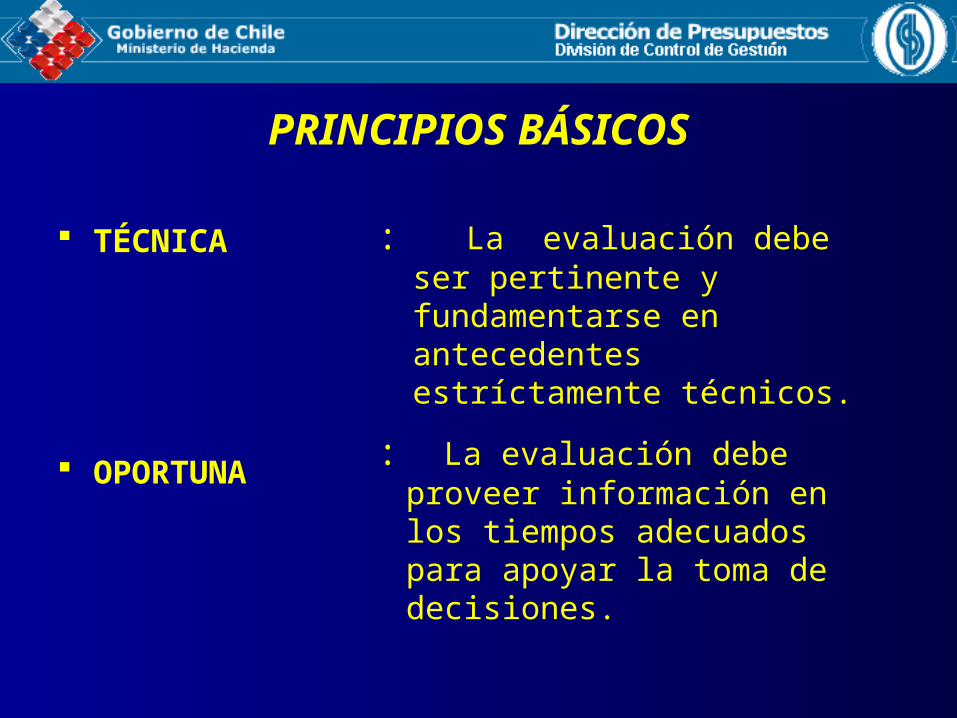

PRINCIPIOS BÁSICOS

TÉCNICA

OPORTUNA

: La evaluación debe ser pertinente y fundamentarse en antecedentes estríctamente técnicos.

: La evaluación debe proveer información en los tiempos adecuados para apoyar la toma de decisiones.

EVALUACION DE PROGRAMAS

GUBERNAMENTALES

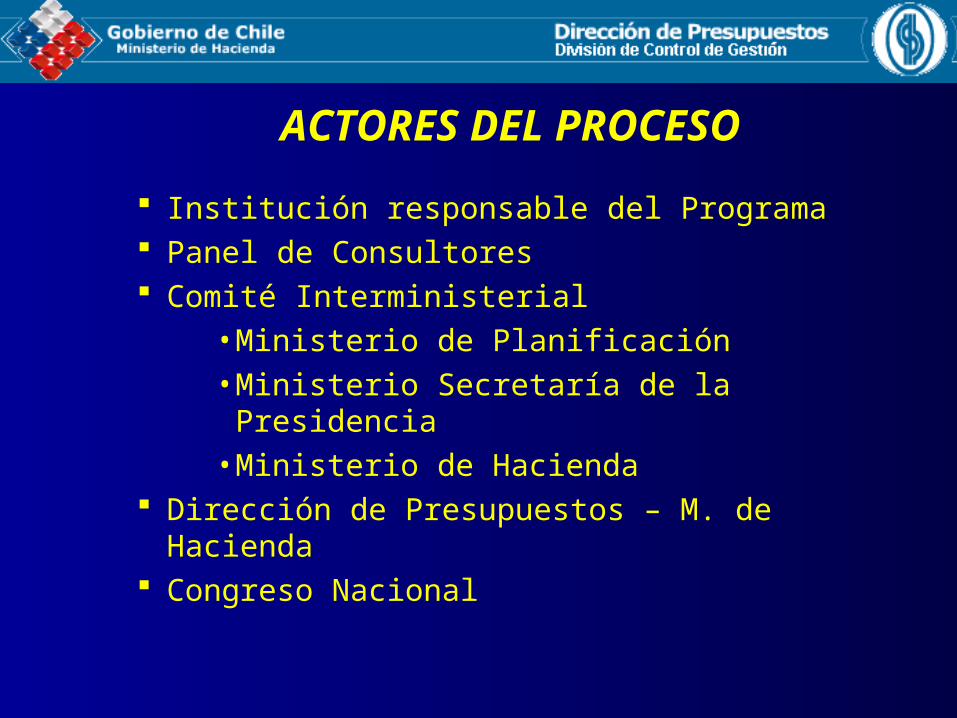

ACTORES DEL PROCESO

Institución responsable del Programa Panel de Consultores Comité Interministerial

• Ministerio de Planificación• Ministerio Secretaría de la Presidencia • Ministerio de Hacienda

Dirección de Presupuestos – M. de Hacienda Congreso Nacional

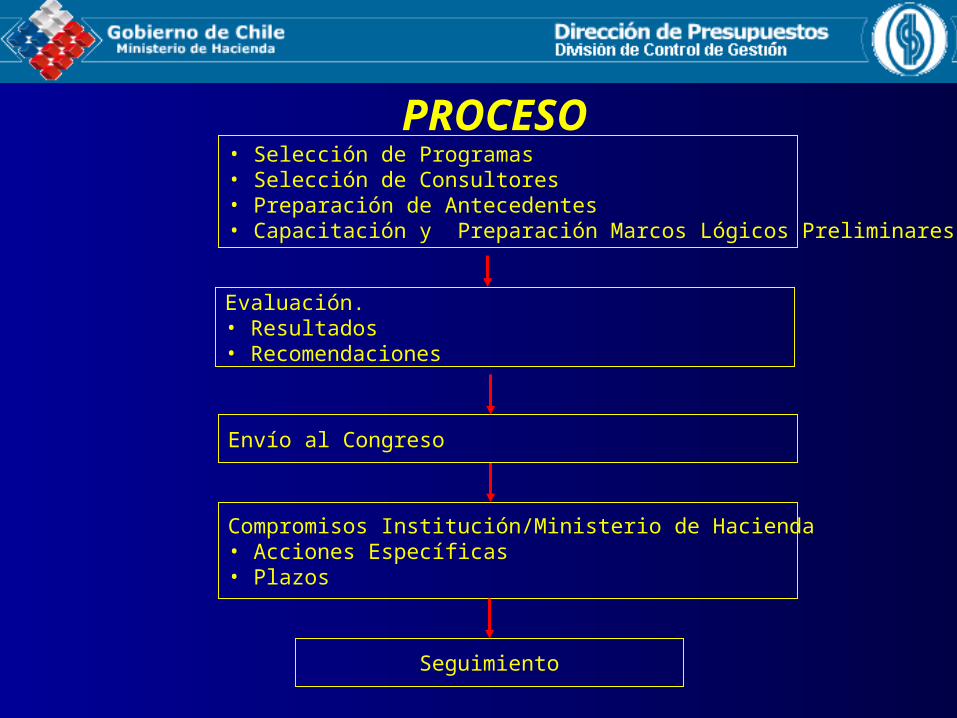

PROCESO

Evaluación.• Resultados• Recomendaciones

Compromisos Institución/Ministerio de Hacienda• Acciones Específicas• Plazos

Seguimiento

• Selección de Programas• Selección de Consultores• Preparación de Antecedentes• Capacitación y Preparación Marcos Lógicos Preliminares

Envío al Congreso

METODOLOGÍA

La metodología utilizada se basa en la metodología de marco lógico.

La metodología de marco lógico es utilizada por el Banco Interamericano de Desarrollo (BID), el Banco Mundial y otras agencias internacionales.

Es una herramienta que permite el análisis del ordenamiento, consistencia y cumplimiento de los objetivos (fin, propósito, componente y actividades) del programa.

SÍNTESIS ESQUEMÁTICA DE LA MATRIZ DE MARCO LÓGICO

OBJETIVOS

PROPÓSITO

COMPONENTES

ACTIVIDADES

FIN

INDICADORES/METAS

MEDIOS DE VERIFICACIÓN

SUPUESTOS ( O FACTORES EXTERNOS)

ASPECTOS DE LA EVALUACIÓN

Justificación. Se analiza el diagnóstico o problema que dio origen al programa y que éste espera resolver (o contribuir a solucionar).

Diseño. Consiste en el análisis del ordenamiento

y consistencia del programa considerando sus definiciones de fin y propósito (objetivos), y componentes y actividades para responder a ellos. Lo anterior considera la justificación inicial del programa y cómo estos elementos de diagnóstico han evolucionado.

ASPECTOS DE LA EVALUACIÓN

Organización y Gestión. Análisis de los principales aspectos institucionales dentro de los cuales opera el programa, y de los principales procesos, instancias de coordinación e instrumentos de que éste dispone para desarrollar sus actividades y cumplir su propósito.

Resultados. Se centra fundamentalmente en la

evaluación de la eficacia, eficiencia y economía del programa.

EVALUACIONES DE EVALUACIONES DE IMPACTOIMPACTO

OBJETIVOS Integrar la evaluación de los resultados de los

programas, entendidos como los beneficios de corto, mediano y largo plazo (impacto del programa) según corresponda, con la evaluación de eficiencia y economía en el uso de recursos y con los aspectos relativos a la gestión de los procesos internos de los programas.

Para esto se debe utilizar instrumentos y metodología rigurosas de recolección y análisis de información.

ASPECTOS Los aspectos que comprenden una Evaluación en

Profundidad son los siguientes:

Resultado del Programa a nivel de productos (producción de bienes y servicios y sus atributos), resultados intermedios y finales o impacto.

Aspectos Institucionales y de Gestión.Uso de Recursos (Eficiencia / Economía)Costos FinancierosCostos no financierosMedición Global del DesempeñoRecomendaciones

METODOLOGÍA

Metodología aplicada varia según tipo de resultados:

Resultado del Programa a nivel de productos: construcción de indicadores de desempeño

Resultados intermedios y finales o impacto Contrucción de grupo control Construcción situación antes - después Aplicación de metodología estándar de

evaluación de impacto (diferencias en diferencias, matching, variables instrumentales)

EVALUACIÓN INSTITUCIONAL

(COMPREHENSIVA DEL GASTO)

• Necesidad de una mirada transversal del funcionamiento de un conjunto de programas públicos.

• Necesidad de evaluar Instituciones de mayor complejidad en su funcionamiento.

• Protocolo de Acuerdo firmado entre el Congreso Nacional y el Ministerio de Hacienda con motivo de la aprobación de la Ley de Presupuestos de cada año..

ORIGEN

Evaluar el conjunto de procedimientos, programas y políticas de institución (Ministerio o Servicio).

Lo anterior implica evaluar la racionalidad de la estructura institucional y la distribución de funciones entre las distintas Unidades que componen una Institución, así como también evaluar la eficacia, eficiencia y economía en el uso de los recursos institucionales.

OBJETIVOS

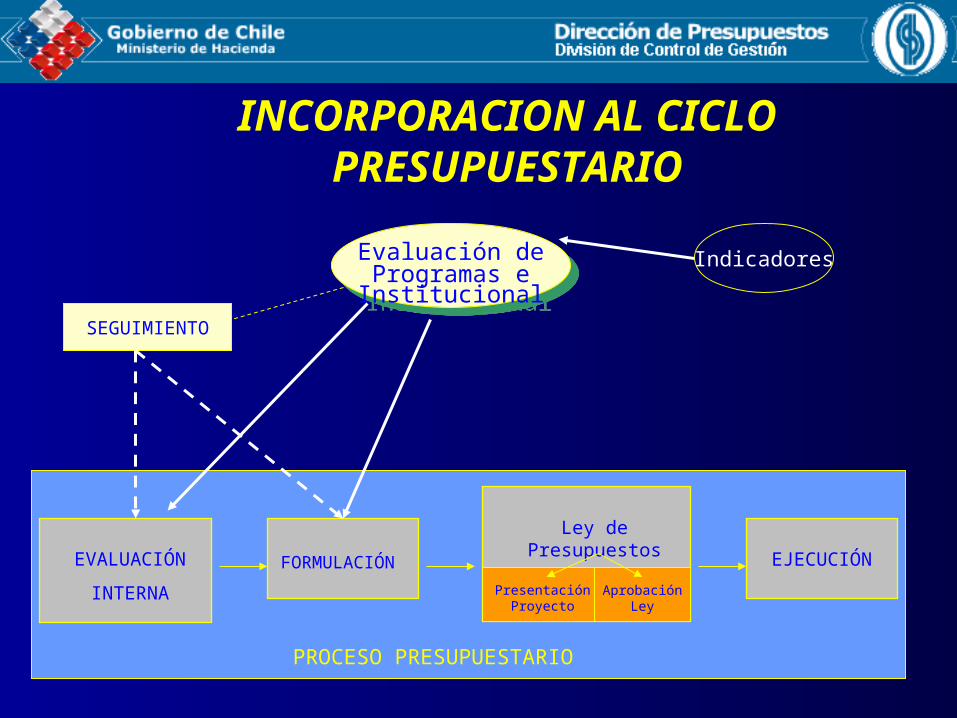

INCORPORACION AL CICLO PRESUPUESTARIO

Evaluación deProgramas eInstitucional

Evaluación deProgramas eInstitucional

Indicadores

EVALUACIÓN

INTERNA

FORMULACIÓN

PROCESO PRESUPUESTARIO

Ley de Presupuestos

PresentaciónProyecto

Aprobación Ley

EJECUCIÓN

SEGUIMIENTO

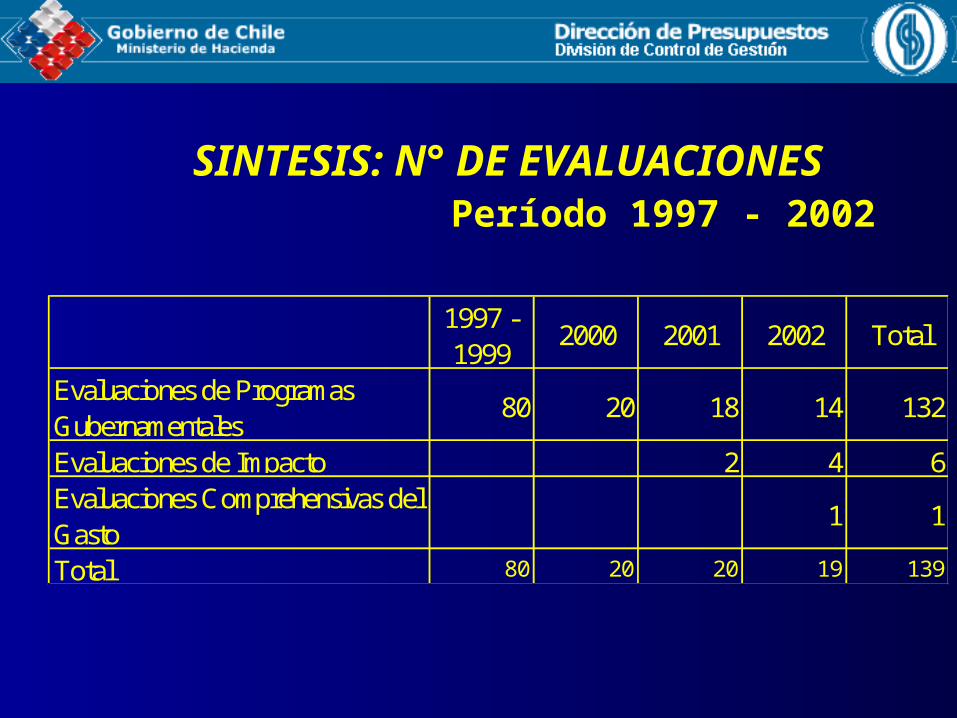

SINTESIS: N° DE EVALUACIONES

Período 1997 - 2002

1997 - 1999

2000 2001 2002 Total

Evaluaciones de Programas Gubernamentales

80 20 18 14 132

Evaluaciones de Impacto 2 4 6Evaluaciones Comprehensivas del Gasto

1 1

Total 80 20 20 19 139

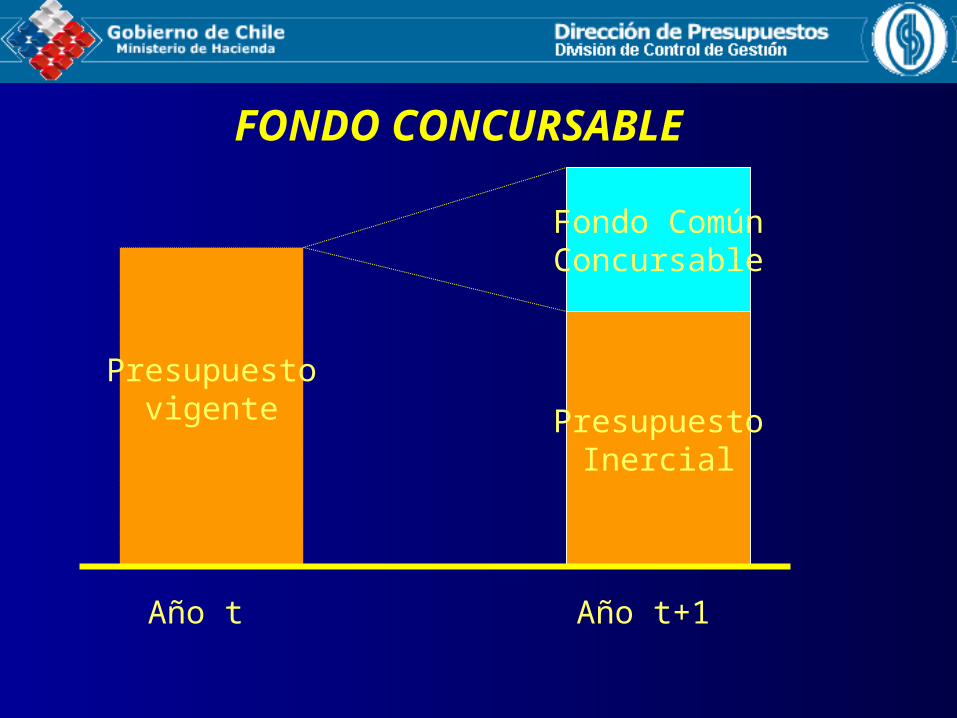

FONDO CONCURSABLE

Presupuestovigente Presupuesto

Inercial

Fondo ComúnConcursable

Año t Año t+1

FONDO CONCURSABLE

ASPECTOS

Justificación del programa Población objetivo y beneficiaria Antecedentes presupuestarios y de costos, y

petición presupuestaria Diseño – Marco Lógico:

Fin y propósito del programaDescripción de componentesIndicadores y medios de verificación

INCORPORACIÓN AL CICLO PRESUPUESTARIO

Indicadores

Presentación Formato Estándar.

Fondo Concursable

Presentación Formato Estándar.

Fondo Concursable

Selección

BASE MARCO LÓGICO(Evaluación de

Programas Gubernamentales)

MIDEPLAN

EVALUACIÓN

INTERNAFORMULACIÓN

PROCESO PRESUPUESTARIO

Ley de Presupuestos

PresentaciónProyecto

AprobaciónLey

EJECUCIÓN

Calificación

EVALUACIÓN DEL DESEMPEÑO Y MONITOREO

PROCESO PRESUPUESTARIO

FONDO CONCURSABLE

INDICADORES DE

DESEMPEÑO

EVALUACIÓN DE

PROGRAMAS

PROGRAMA DE MEJORAMIENTO DE LA GESTION

BALANCE DE GESTIÓN

INTEGRAL

PAGO POR DESEMPEÑO

CUENTA PÚBLICA

FIN DE LA PRESENTACIÓNFIN DE LA PRESENTACIÓN