Economía colombiana: ajuste exitoso, repunte en marcha€¦ · Economía colombiana: ajuste...

41

Economía colombiana: ajuste exitoso, repunte en marcha Ministerio de Hacienda y Crédito Público Septiembre 2017

Transcript of Economía colombiana: ajuste exitoso, repunte en marcha€¦ · Economía colombiana: ajuste...

Economía colombiana:

ajuste exitoso, repunte en

marchaMinisterio de Hacienda y Crédito Público

Septiembre 2017

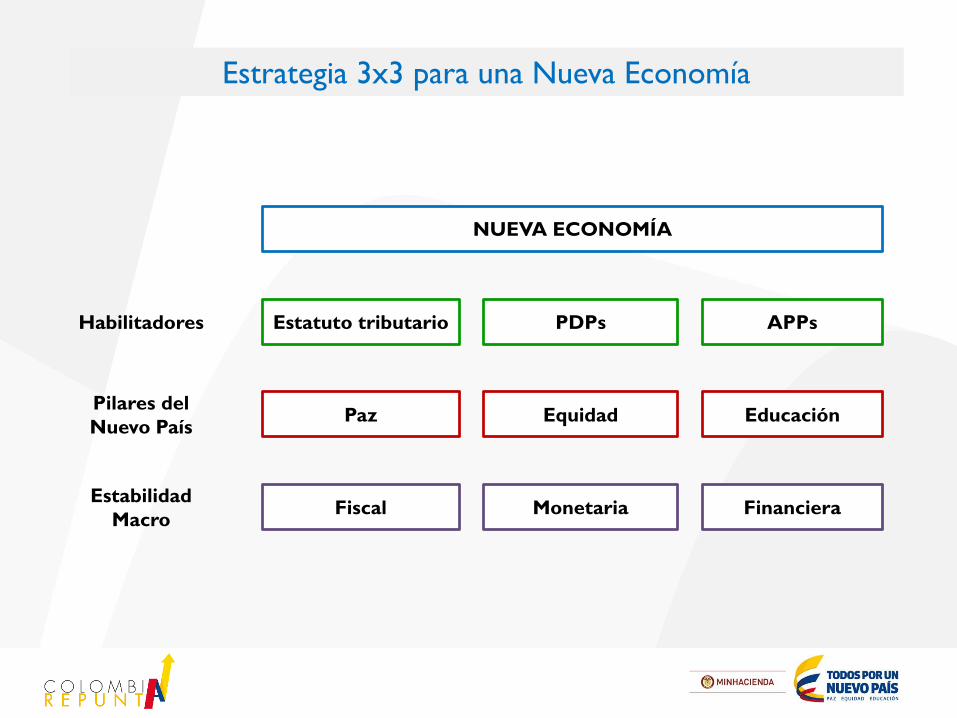

Estrategia 3x3 para una Nueva Economía

NUEVA ECONOMÍA

Estatuto tributario PDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Habilitadores

Pilares del

Nuevo País

Estabilidad

Macro

Estrategia 3x3 para una Nueva Economía

NUEVA ECONOMÍA

Estatuto tributario PDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Habilitadores

Pilares del

Nuevo País

Estabilidad

Macro

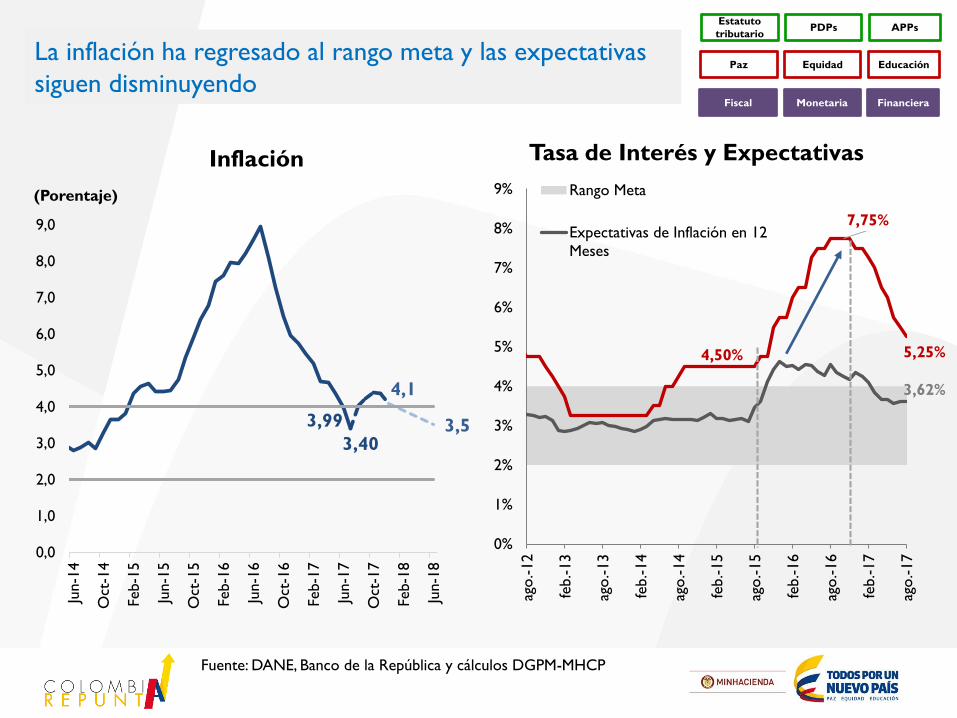

3,62%

4,50%

7,75%

5,25%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

ago

.-12

feb.-13

ago

.-13

feb.-14

ago

.-14

feb.-15

ago

.-15

feb.-16

ago

.-16

feb.-17

ago

.-17

Rango Meta

Expectativas de Inflación en 12

Meses

Tasa de Interés y Expectativas

Fuente: DANE, Banco de la República y cálculos DGPM-MHCP

La inflación ha regresado al rango meta y las expectativas

siguen disminuyendo

4,1

3,53,99

3,40

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Jun-1

4

Oct

-14

Feb-1

5

Jun-1

5

Oct

-15

Feb-1

6

Jun-1

6

Oct

-16

Feb-1

7

Jun-1

7

Oct

-17

Feb-1

8

Jun-1

8

(Porentaje)

Inflación

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

-250,0

-200,0

-150,0

-100,0

-50,0

0,0

50,0

100,0

150,0

jul.-

16

ago.-16

sep.-16

oct

.-16

nov.

-16

dic

.-16

ene.-17

feb.-17

mar

.-17

abr.

-17

may

.-17

jun.-17

jul.-

17

ago.-17

sep.-17

Punto

s bás

ico

s

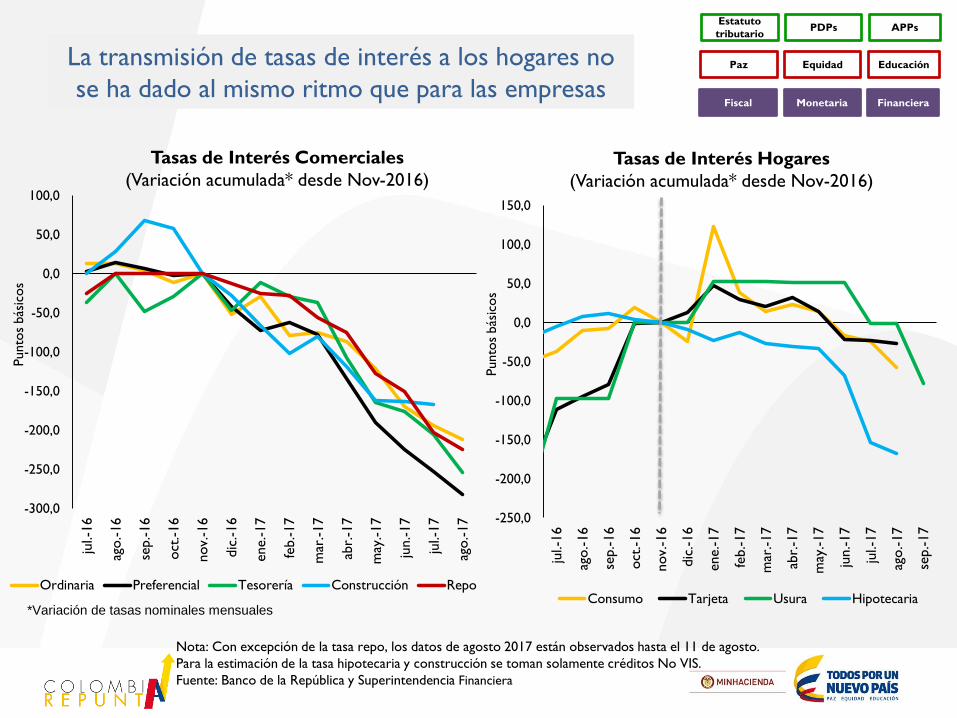

Consumo Tarjeta Usura Hipotecaria

La transmisión de tasas de interés a los hogares no

se ha dado al mismo ritmo que para las empresas

Nota: Con excepción de la tasa repo, los datos de agosto 2017 están observados hasta el 11 de agosto.

Para la estimación de la tasa hipotecaria y construcción se toman solamente créditos No VIS.

Fuente: Banco de la República y Superintendencia Financiera

*Variación de tasas nominales mensuales

Tasas de Interés Hogares

(Variación acumulada* desde Nov-2016)

Tasas de Interés Comerciales

(Variación acumulada* desde Nov-2016)

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

-300,0

-250,0

-200,0

-150,0

-100,0

-50,0

0,0

50,0

100,0

jul.-

16

ago.-16

sep.-16

oct

.-16

nov.

-16

dic

.-16

ene.-17

feb.-17

mar

.-17

abr.

-17

may

.-17

jun.-17

jul.-

17

ago.-17

Punto

s bás

ico

s

Ordinaria Preferencial Tesorería Construcción Repo

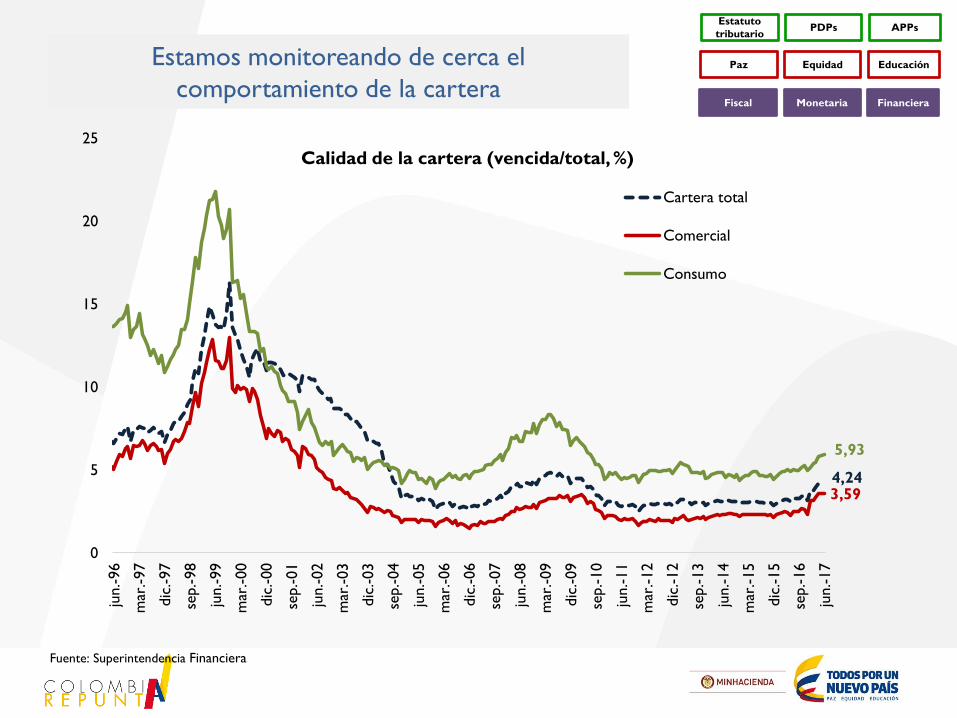

Estamos monitoreando de cerca el

comportamiento de la cartera

Fuente: Superintendencia Financiera

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Calidad de la cartera (vencida/total, %)

4,243,59

5,93

0

5

10

15

20

25

jun.-96

mar

.-97

dic

.-97

sep.-98

jun.-99

mar

.-00

dic

.-00

sep.-01

jun.-02

mar

.-03

dic

.-03

sep.-04

jun.-05

mar

.-06

dic

.-06

sep.-07

jun.-08

mar

.-09

dic

.-09

sep.-10

jun.-11

mar

.-12

dic

.-12

sep.-13

jun.-14

mar

.-15

dic

.-15

sep.-16

jun.-17

Cartera total

Comercial

Consumo

Fuente: Ministerio de Hacienda

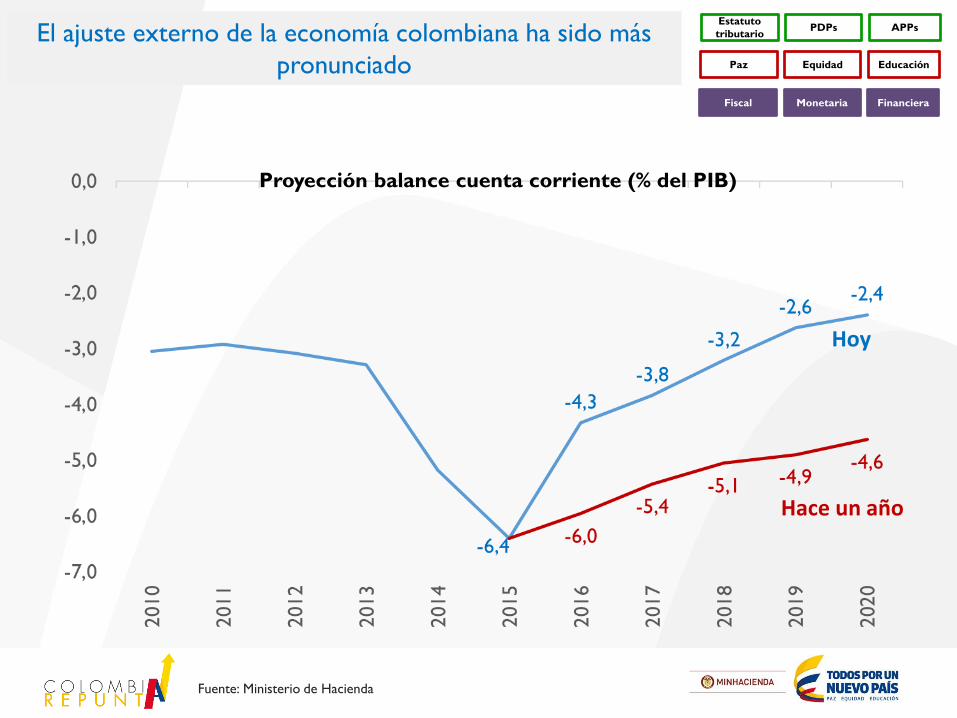

Proyección balance cuenta corriente (% del PIB)

El ajuste externo de la economía colombiana ha sido más

pronunciado

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Hoy

Hace un año

Estrategia 3x3 para una Nueva Economía

NUEVA ECONOMÍA

Estatuto tributario PDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Habilitadores

Pilares del

Nuevo País

Estabilidad

Macro

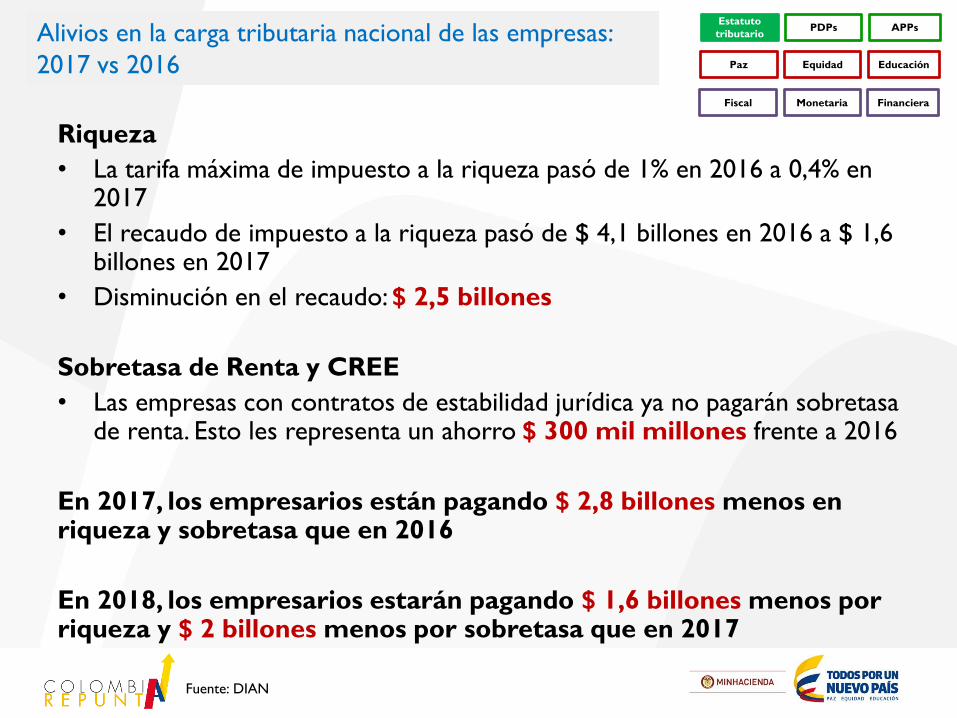

Riqueza

• La tarifa máxima de impuesto a la riqueza pasó de 1% en 2016 a 0,4% en 2017

• El recaudo de impuesto a la riqueza pasó de $ 4,1 billones en 2016 a $ 1,6 billones en 2017

• Disminución en el recaudo: $ 2,5 billones

Sobretasa de Renta y CREE

• Las empresas con contratos de estabilidad jurídica ya no pagarán sobretasa de renta. Esto les representa un ahorro $ 300 mil millones frente a 2016

En 2017, los empresarios están pagando $ 2,8 billones menos en riqueza y sobretasa que en 2016

En 2018, los empresarios estarán pagando $ 1,6 billones menos por riqueza y $ 2 billones menos por sobretasa que en 2017

Alivios en la carga tributaria nacional de las empresas:

2017 vs 2016

Fuente: DIAN

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

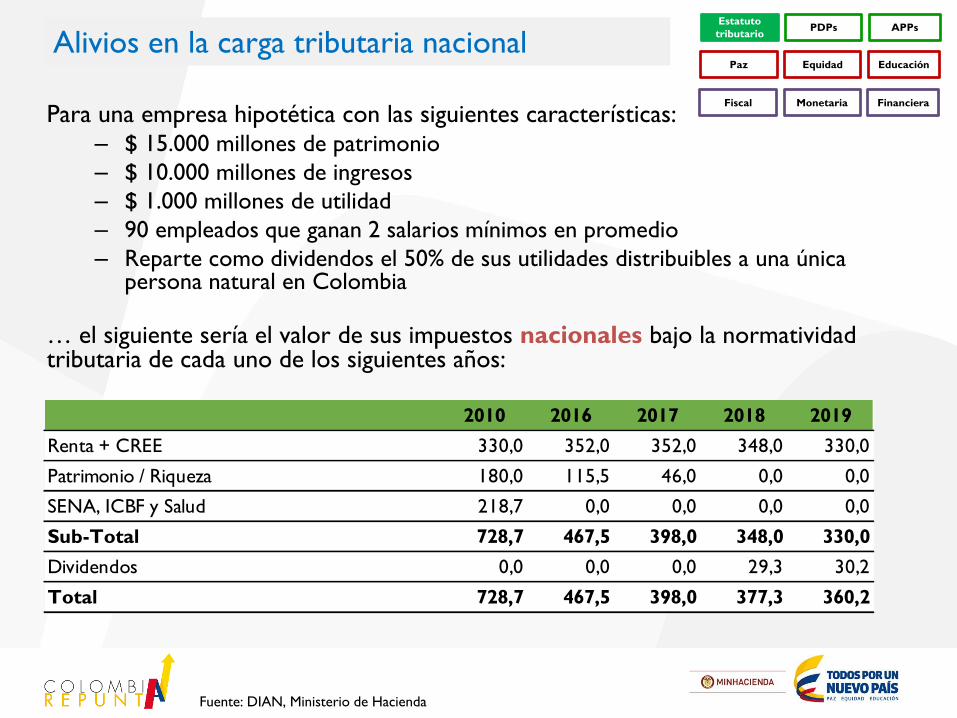

Alivios en la carga tributaria nacional

Fuente: DIAN, Ministerio de Hacienda

Para una empresa hipotética con las siguientes características:

– $ 15.000 millones de patrimonio

– $ 10.000 millones de ingresos

– $ 1.000 millones de utilidad

– 90 empleados que ganan 2 salarios mínimos en promedio

– Reparte como dividendos el 50% de sus utilidades distribuibles a una única persona natural en Colombia

… el siguiente sería el valor de sus impuestos nacionales bajo la normatividad tributaria de cada uno de los siguientes años:

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

2010 2016 2017 2018 2019

Renta + CREE 330,0 352,0 352,0 348,0 330,0

Patrimonio / Riqueza 180,0 115,5 46,0 0,0 0,0

SENA, ICBF y Salud 218,7 0,0 0,0 0,0 0,0

Sub-Total 728,7 467,5 398,0 348,0 330,0

Dividendos 0,0 0,0 0,0 29,3 30,2

Total 728,7 467,5 398,0 377,3 360,2

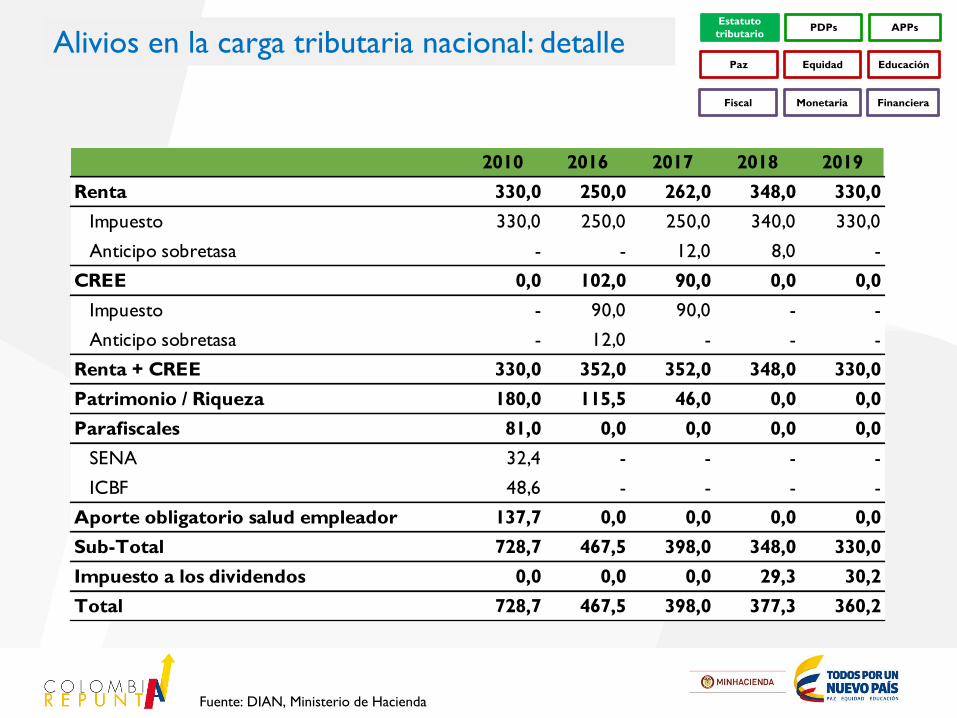

Alivios en la carga tributaria nacional: detalle

Fuente: DIAN, Ministerio de Hacienda

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

2010 2016 2017 2018 2019

Renta 330,0 250,0 262,0 348,0 330,0

Impuesto 330,0 250,0 250,0 340,0 330,0

Anticipo sobretasa - - 12,0 8,0 -

CREE 0,0 102,0 90,0 0,0 0,0

Impuesto - 90,0 90,0 - -

Anticipo sobretasa - 12,0 - - -

Renta + CREE 330,0 352,0 352,0 348,0 330,0

Patrimonio / Riqueza 180,0 115,5 46,0 0,0 0,0

Parafiscales 81,0 0,0 0,0 0,0 0,0

SENA 32,4 - - - -

ICBF 48,6 - - - -

Aporte obligatorio salud empleador 137,7 0,0 0,0 0,0 0,0

Sub-Total 728,7 467,5 398,0 348,0 330,0

Impuesto a los dividendos 0,0 0,0 0,0 29,3 30,2

Total 728,7 467,5 398,0 377,3 360,2

Alivios en la carga tributaria nacional: detalle

Fuente: DIAN, Ministerio de Hacienda

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

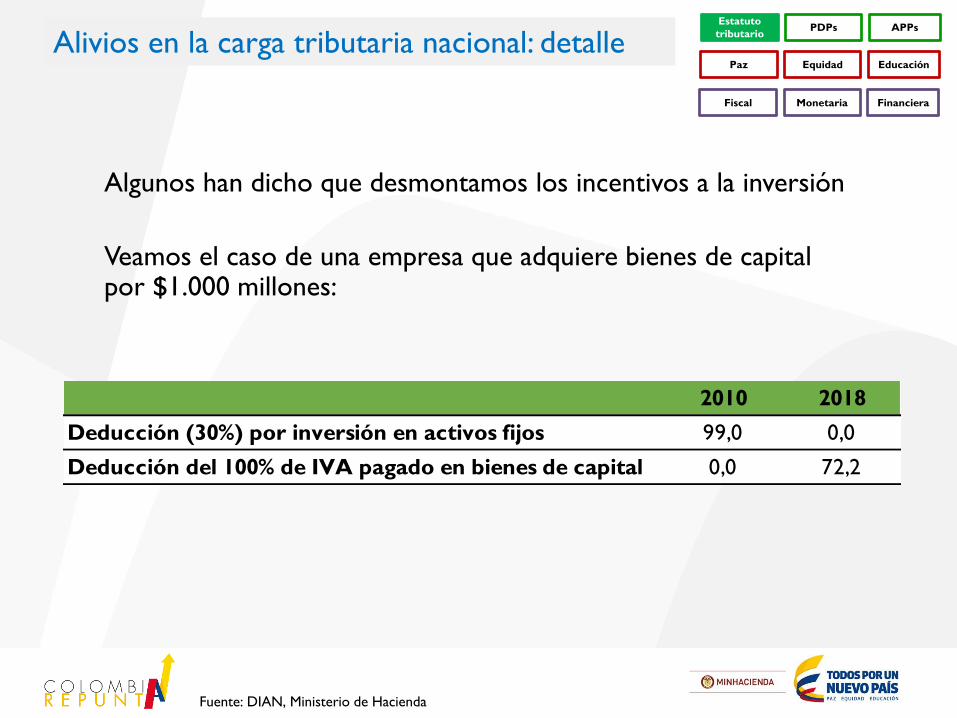

Algunos han dicho que desmontamos los incentivos a la inversión

Veamos el caso de una empresa que adquiere bienes de capital por $1.000 millones:

2010 2018

Deducción (30%) por inversión en activos fijos 99,0 0,0

Deducción del 100% de IVA pagado en bienes de capital 0,0 72,2

Beneficios tributarios para

empresas

‒ IVA en compra de bienes de capital 100% deducible de renta

‒ Construcción y financiación de vivienda de interés social

‒ Empresas editoriales

‒ Construcción y reparación de hoteles en poblaciones de menos de 200.000

habitantes (20 años)

‒ Aprovechamiento de nuevas plantaciones forestales (20 años)

‒ Servicios de transporte fluvial (15 años)

‒ Venta de energías renovables (15 años)

‒ ZOMAC (10 años)

‒ Zonas francas (tarifa bajó a 20%)

‒ CERT para inversiones adicionales en hidrocarburos y minería

‒ Ciencia, tecnología e innovación

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

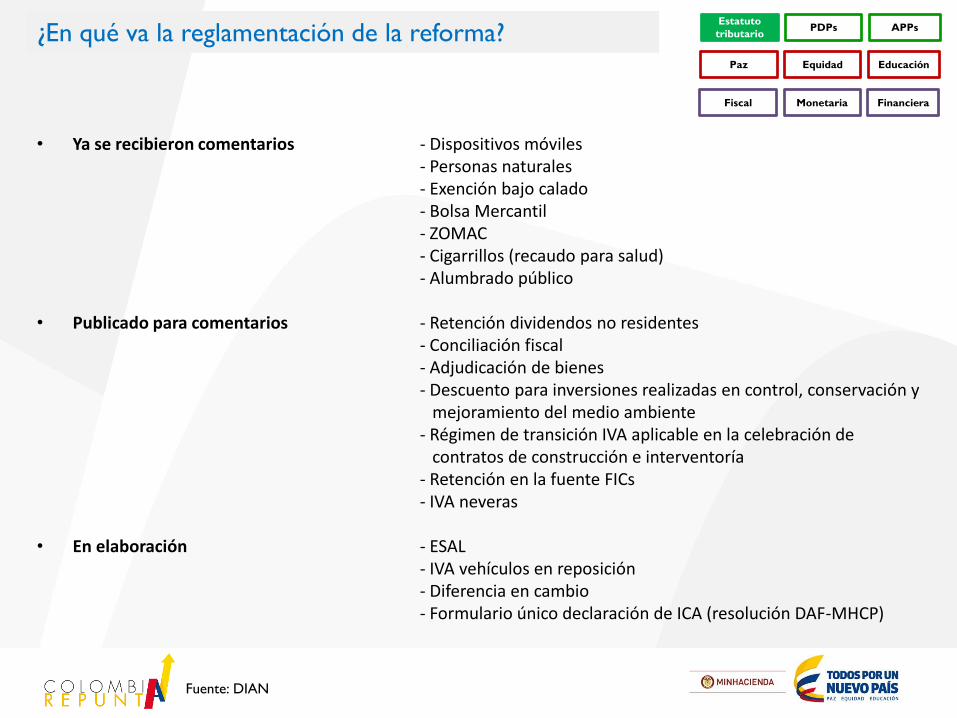

¿En qué va la reglamentación de la reforma?

Fuente: DIAN

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

DECRETOS PROFERIDOS:

Autoretenciones Decreto 2201 diciembre de 2016Monotributo Decreto 738 mayo 8 de 2017Componente inflacionario Decreto 777 mayo 16 de 2017Obras por impuesto hidrocarburos Decreto 883 mayo 22 de 2017Combustibles zonas de frontera Decreto 920 mayo 31 de 2017Conciliaciones y terminaciones de mutuo acuerdo Decreto 927 junio 1 de 2017Carbono neutralidad Decreto 926 junio 1 de 2017Yerros Decreto 939 junio 5 de 2017Ampliación monotributo Decreto 975 junio 6 de 2017

¿En qué va la reglamentación de la reforma?

Fuente: DIAN

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

• Ya se recibieron comentarios - Dispositivos móviles- Personas naturales- Exención bajo calado- Bolsa Mercantil- ZOMAC- Cigarrillos (recaudo para salud)- Alumbrado público

• Publicado para comentarios - Retención dividendos no residentes- Conciliación fiscal- Adjudicación de bienes- Descuento para inversiones realizadas en control, conservación y

mejoramiento del medio ambiente- Régimen de transición IVA aplicable en la celebración de

contratos de construcción e interventoría- Retención en la fuente FICs- IVA neveras

• En elaboración - ESAL- IVA vehículos en reposición- Diferencia en cambio- Formulario único declaración de ICA (resolución DAF-MHCP)

Estos son los nuevos retos

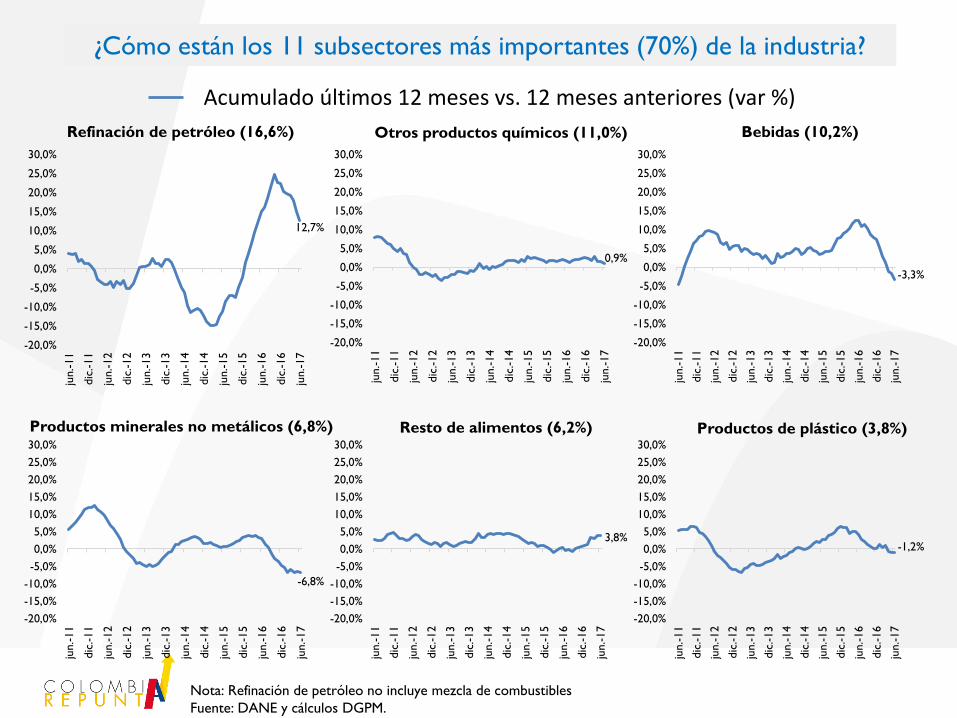

Refinación de petróleo (16,6%)

Nota: Refinación de petróleo no incluye mezcla de combustibles

Fuente: DANE y cálculos DGPM.

¿Cómo están los 11 subsectores más importantes (70%) de la industria?

Otros productos químicos (11,0%) Bebidas (10,2%)

Productos minerales no metálicos (6,8%) Resto de alimentos (6,2%) Productos de plástico (3,8%)

12,7%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

0,9%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

-3,3%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

-6,8%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

3,8%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

-1,2%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

Acumulado últimos 12 meses vs. 12 meses anteriores (var %)

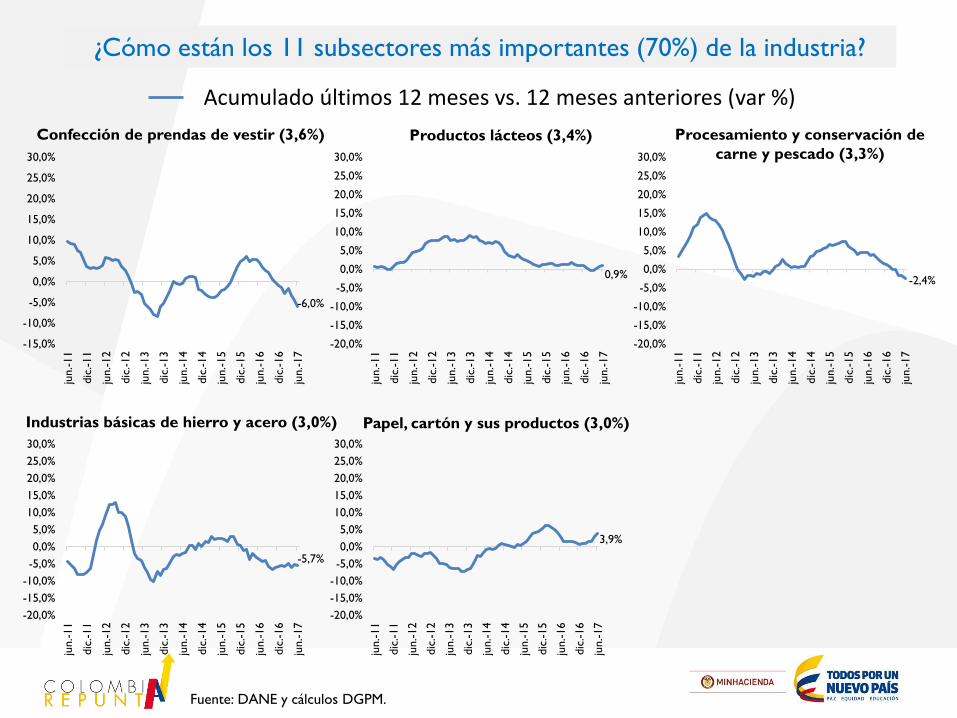

Confección de prendas de vestir (3,6%)

Fuente: DANE y cálculos DGPM.

Productos lácteos (3,4%) Procesamiento y conservación de

carne y pescado (3,3%)

Industrias básicas de hierro y acero (3,0%) Papel, cartón y sus productos (3,0%)

¿Cómo están los 11 subsectores más importantes (70%) de la industria?

-6,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

0,9%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

-2,4%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

-5,7%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

3,9%

-20,0%

-15,0%

-10,0%

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

Acumulado últimos 12 meses vs. 12 meses anteriores (var %)

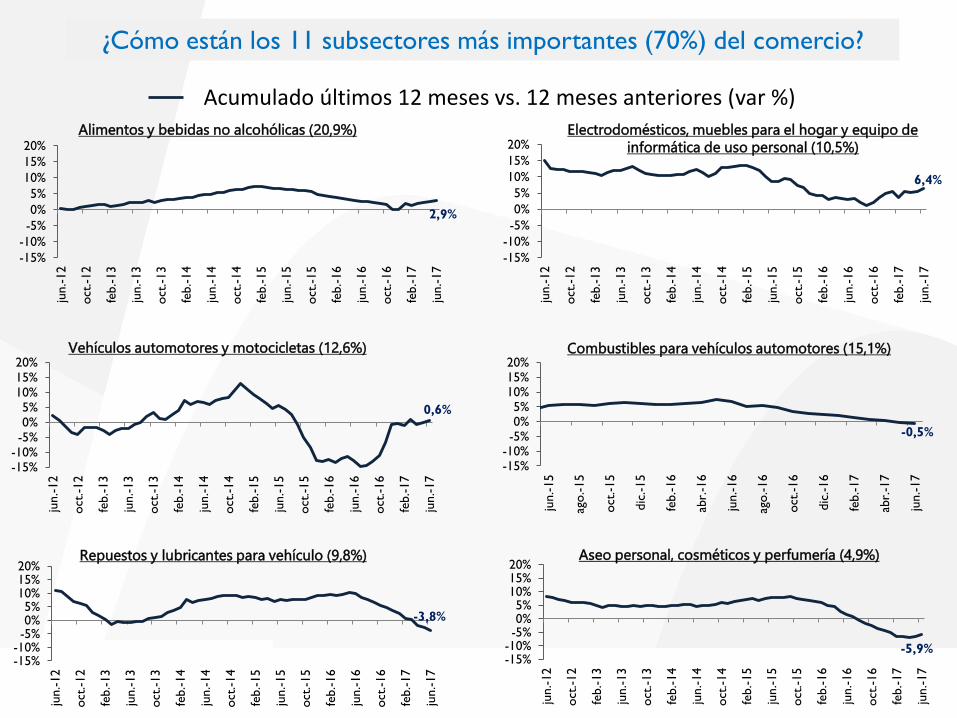

Alimentos y bebidas no alcohólicas (20,9%) Electrodomésticos, muebles para el hogar y equipo de

informática de uso personal (10,5%)

Vehículos automotores y motocicletas (12,6%) Combustibles para vehículos automotores (15,1%)

Aseo personal, cosméticos y perfumería (4,9%) Repuestos y lubricantes para vehículo (9,8%)

¿Cómo están los 11 subsectores más importantes (70%) del comercio?

2,9%

-15%

-10%

-5%

0%

5%

10%

15%

20%

jun.-12

oct

.-12

feb.-13

jun.-13

oct

.-13

feb.-14

jun.-14

oct

.-14

feb.-15

jun.-15

oct

.-15

feb.-16

jun.-16

oct

.-16

feb.-17

jun.-17

6,4%

-15%

-10%

-5%

0%

5%

10%

15%

20%

jun.-12

oct

.-12

feb.-13

jun.-13

oct

.-13

feb.-14

jun.-14

oct

.-14

feb.-15

jun.-15

oct

.-15

feb.-16

jun.-16

oct

.-16

feb.-17

jun.-17

0,6%

-15%-10%-5%0%5%

10%15%20%

jun.-12

oct

.-12

feb.-13

jun.-13

oct

.-13

feb.-14

jun.-14

oct

.-14

feb.-15

jun.-15

oct

.-15

feb.-16

jun.-16

oct

.-16

feb.-17

jun.-17

-0,5%

-15%-10%-5%0%5%

10%15%20%

jun.-15

ago.-15

oct

.-15

dic

.-15

feb.-16

abr.

-16

jun.-16

ago.-16

oct

.-16

dic

.-16

feb.-17

abr.

-17

jun.-17

-3,8%

-15%-10%-5%0%5%

10%15%20%

jun.-12

oct

.-12

feb.-13

jun.-13

oct

.-13

feb.-14

jun.-14

oct

.-14

feb.-15

jun.-15

oct

.-15

feb.-16

jun.-16

oct

.-16

feb.-17

jun.-17

-5,9%-15%-10%-5%0%5%

10%15%20%

jun.-12

oct

.-12

feb.-13

jun.-13

oct

.-13

feb.-14

jun.-14

oct

.-14

feb.-15

jun.-15

oct

.-15

feb.-16

jun.-16

oct

.-16

feb.-17

jun.-17

Acumulado últimos 12 meses vs. 12 meses anteriores (var %)

Fuente:

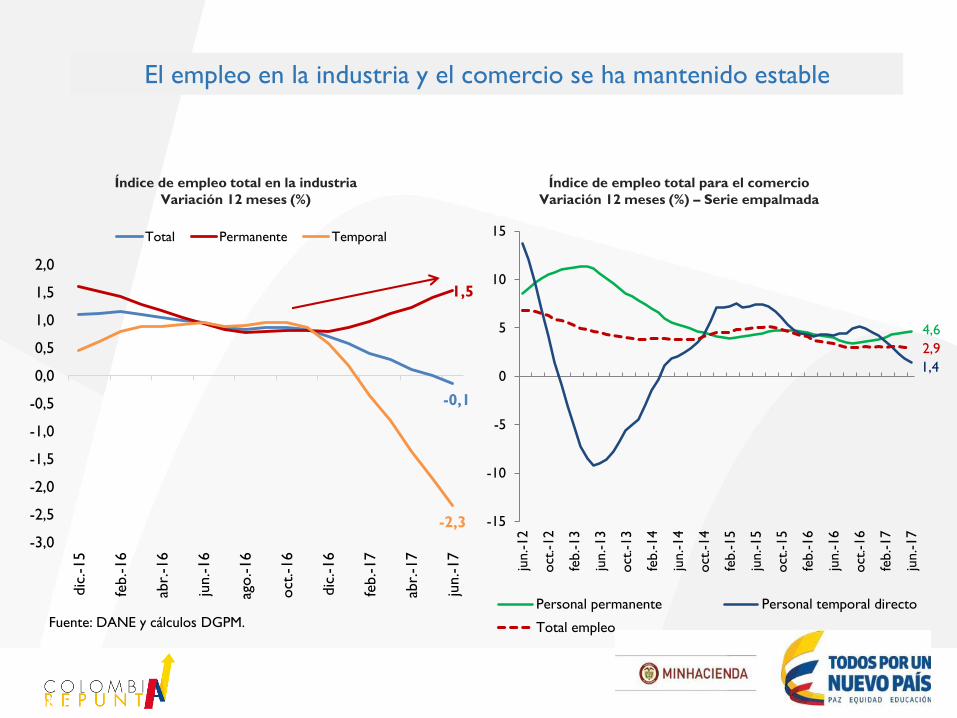

-0,1

1,5

-2,3

-3,0

-2,5

-2,0

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

dic

.-15

feb.-16

abr.

-16

jun.-16

ago

.-16

oct

.-16

dic

.-16

feb.-17

abr.

-17

jun.-17

Total Permanente Temporal

Fuente: DANE y cálculos DGPM.

Índice de empleo total en la industria

Variación 12 meses (%)

El empleo en la industria y el comercio se ha mantenido estable

Índice de empleo total para el comercio

Variación 12 meses (%) – Serie empalmada

4,6

1,4

2,9

-15

-10

-5

0

5

10

15

jun.-12

oct

.-12

feb.-13

jun.-13

oct

.-13

feb.-14

jun.-14

oct

.-14

feb.-15

jun.-15

oct

.-15

feb.-16

jun.-16

oct

.-16

feb.-17

jun.-17

Personal permanente Personal temporal directo

Total empleo

En los últimos meses, la construcción de viviendas con valores superiores a 335

SMMLV viene mostrando señales de debilidad

Fuente: Coordenada urbana - Camacol. Cifras para 13 regionales

Nota: 135 SMMLV= $99,6 millones; 335 SMMLV= $247,1 millones y 435 SMMLV = $320,9 millones (año 2017)

Iniciaciones de obra

Variación anual últimos 12 meses

Nuevos

subsidios

29,6

-7,4

-17,6

-9,2

-40,0

-30,0

-20,0

-10,0

0,0

10,0

20,0

30,0

40,0

50,0

60,0

jul.-

12

oct

.-12

ene.-13

abr.

-13

jul.-

13

oct

.-13

ene.-14

abr.

-14

jul.-

14

oct

.-14

ene.-15

abr.

-15

jul.-

15

oct

.-15

ene.-16

abr.

-16

jul.-

16

oct

.-16

ene.-17

abr.

-17

jul.-

17

VIS PV 135 - 335 PV 335 - 435 PV > 435

-20,8

-9,2

-45

-25

-5

15

35

55

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

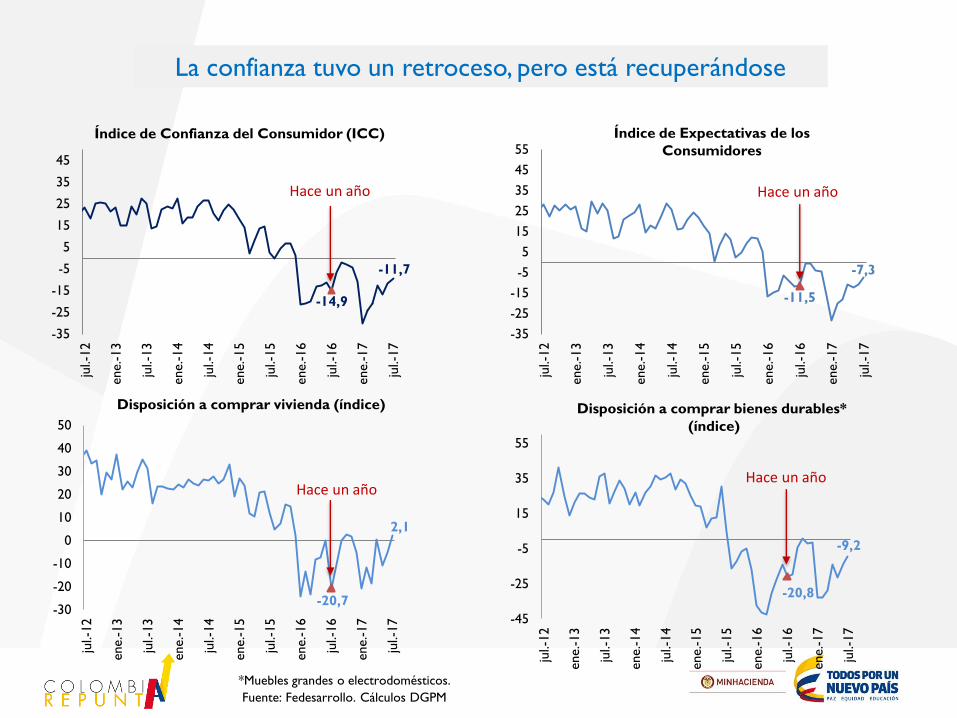

-20,7

2,1

-30

-20

-10

0

10

20

30

40

50

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

-11,5

-7,3

-35

-25

-15

-5

5

15

25

35

45

55

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

-14,9

-11,7

-35

-25

-15

-5

5

15

25

35

45

jul.-

12

ene.-13

jul.-

13

ene.-14

jul.-

14

ene.-15

jul.-

15

ene.-16

jul.-

16

ene.-17

jul.-

17

La confianza tuvo un retroceso, pero está recuperándose

Fuente: Fedesarrollo. Cálculos DGPM

Índice de Confianza del Consumidor (ICC)

Disposición a comprar vivienda (índice)

*Muebles grandes o electrodomésticos.

Disposición a comprar bienes durables*

(índice)

Índice de Expectativas de los

Consumidores

Hace un año Hace un año

Hace un añoHace un año

Hay motivos para tener confianza

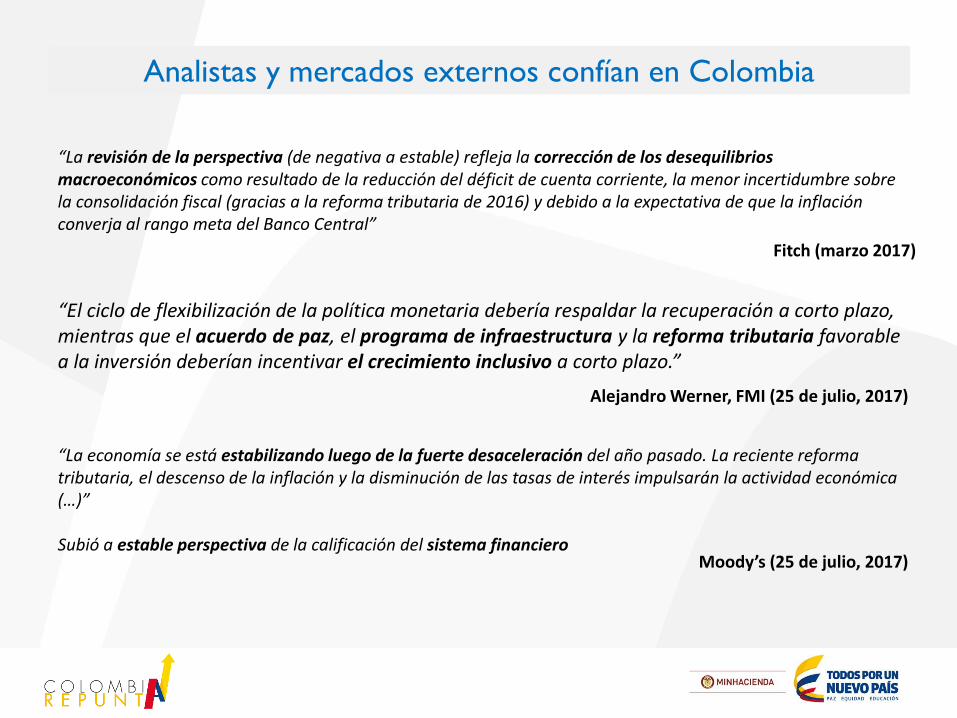

“La economía se está estabilizando luego de la fuerte desaceleración del año pasado. La reciente reforma tributaria, el descenso de la inflación y la disminución de las tasas de interés impulsarán la actividad económica (…)”

Subió a estable perspectiva de la calificación del sistema financiero Moody’s (25 de julio, 2017)

“El ciclo de flexibilización de la política monetaria debería respaldar la recuperación a corto plazo, mientras que el acuerdo de paz, el programa de infraestructura y la reforma tributaria favorable a la inversión deberían incentivar el crecimiento inclusivo a corto plazo.”

Alejandro Werner, FMI (25 de julio, 2017)

“La revisión de la perspectiva (de negativa a estable) refleja la corrección de los desequilibrios macroeconómicos como resultado de la reducción del déficit de cuenta corriente, la menor incertidumbre sobre la consolidación fiscal (gracias a la reforma tributaria de 2016) y debido a la expectativa de que la inflación converja al rango meta del Banco Central”

Fitch (marzo 2017)

Analistas y mercados externos confían en Colombia

Esta confianza se ha traducido en inversión de extranjeros

0

10

20

30

40

50

60

70

jul.-

14

sep.-14

nov.

-14

ene.-15

mar

.-15

may

.-15

jul.-

15

sep.-15

nov.

-15

ene.-16

mar

.-16

may

.-16

jul.-

16

sep.-16

nov.

-16

ene.-17

mar

.-17

may

.-17

jul.-

17

0%

5%

10%

15%

20%

25%

30%

Bn COP

Saldo Nominal Participación de Extranjeros % (Eje Derecho)

26%

Fuente. SFIN. Datos con corte a julio 31 de 2017.Fuente: Banco de la República and DGPM-MHCP

Inversión Extranjera de Portafolio en TESInversión Extranjera Directa Bruta

(Millones de USD)

2.9

59

4.4

72

5.4

25

2.3

84

1.5

12

7.4

68

7.0

95

8.1

22

9.8

50

8.6

87

8.1

64

8.4

10

8.5

07

3.7

91 4

.41

4 5.1

39

5.6

51

4.9

18

7.1

80

7.9

45

8.0

89

6.3

14

3.0

45

2.0

68

2.7

04

2.9

493

.36

1

6.751

8.886

10.565

8.036

6.430

14.64815.039

16.211 16.164

11.732

13.593

11.113

11.456

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

18.000

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017p

2018p

Otros Petróleo y minería Isagen Total

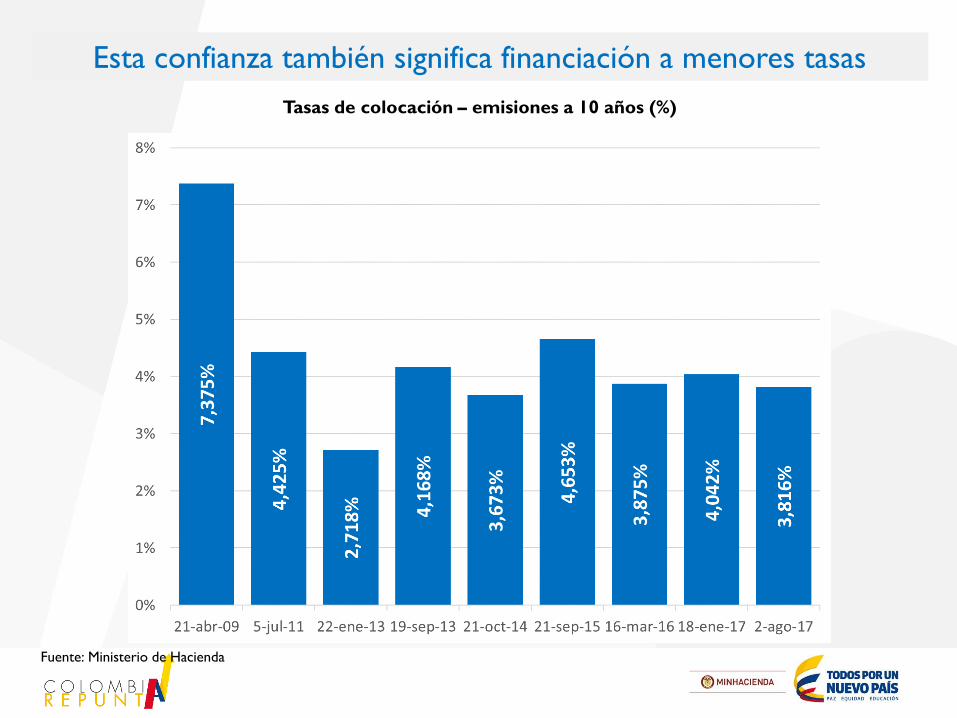

Esta confianza también significa financiación a menores tasas

Fuente: Ministerio de Hacienda

Tasas de colocación – emisiones a 10 años (%)

Esta confianza también significa financiación a menores tasas

Fuente: Ministerio de Hacienda y Crédito Público

Spreads sobre Tesoros de EE.UU. – emisiones a 10 años (pb)

459

13088

142 145

245

160 155

0

50

100

150

200

250

300

350

400

450

500

21-abr.-09 5-jul.-11 22-ene.-13 19-sep.-13 21-oct.-14 21-sep.-15 18-ene.-17 2-ago.-17

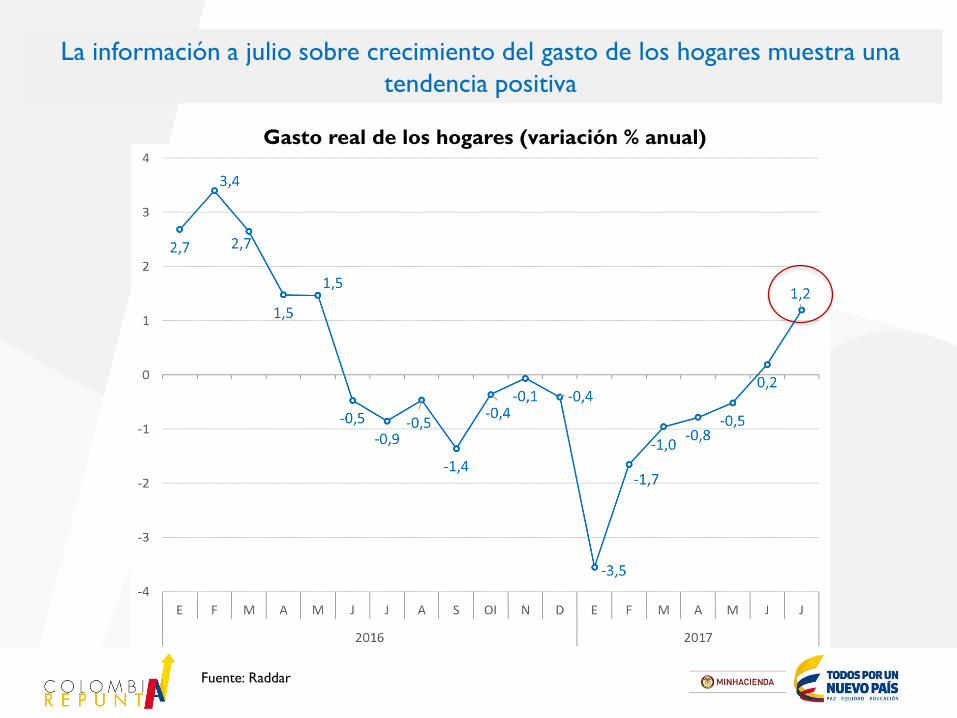

La información a julio sobre crecimiento del gasto de los hogares muestra una

tendencia positiva

Fuente: Raddar

Gasto real de los hogares (variación % anual)

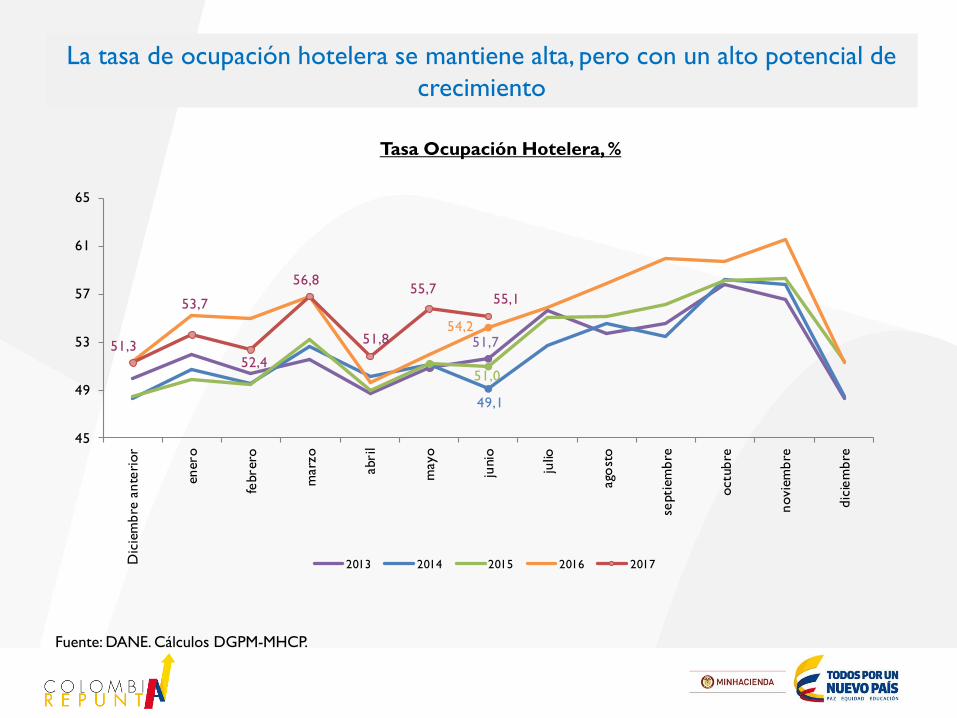

La tasa de ocupación hotelera se mantiene alta, pero con un alto potencial de

crecimiento

Fuente: DANE. Cálculos DGPM-MHCP.

Tasa Ocupación Hotelera, %

51,7

49,1

51,0

54,2

51,3

53,7

52,4

56,8

51,8

55,755,1

45

49

53

57

61

65

Dic

iem

bre

ante

rior

enero

febrero

mar

zo

abril

mayo

junio

julio

ago

sto

septi

em

bre

octu

bre

novie

mbre

dic

iem

bre

2013 2014 2015 2016 2017

El empleo total y en particular el permanente crece en el subsector de hotelería

Fuente: DANE. Cálculos de DGPM-MHCP.

Personal ocupado, variación anual (%)

2,1

1,72,0

5,7

-1

2

4

6

8

10

jun-1

2

sep-1

2

dic

-12

mar

-13

jun-1

3

sep-1

3

dic

-13

mar-

14

jun-1

4

sep-1

4

dic

-14

mar

-15

jun-1

5

sep-1

5

dic

-15

mar-

16

jun-1

6

sep-1

6

dic

-16

mar

-17

jun-1

7

Total del personal Personal permanente

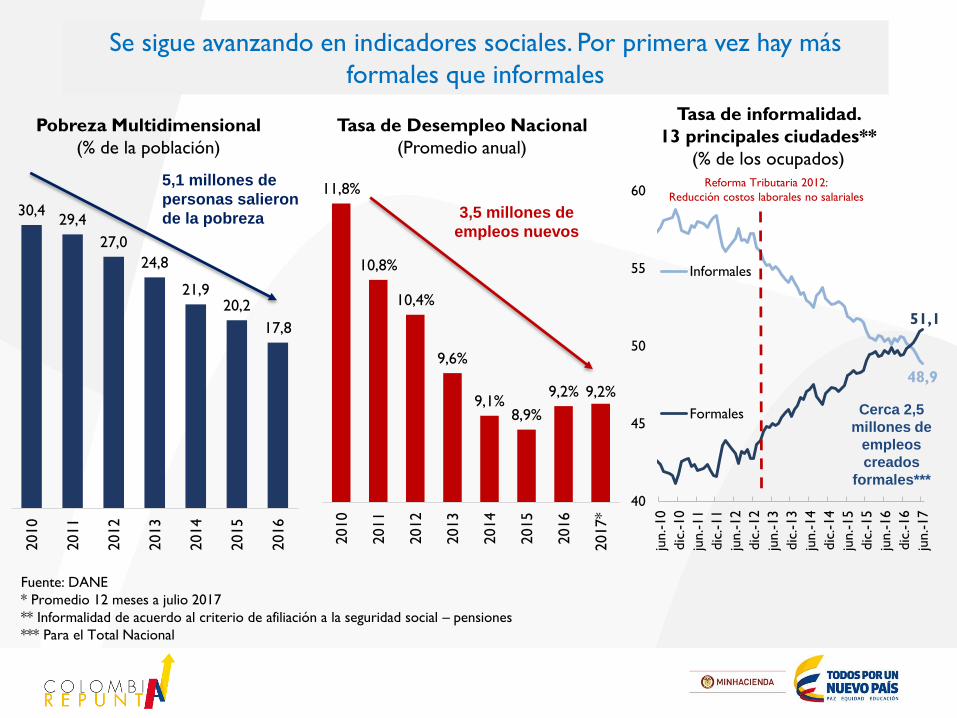

Se sigue avanzando en indicadores sociales. Por primera vez hay más

formales que informales

Tasa de Desempleo Nacional

(Promedio anual)

Tasa de informalidad.

13 principales ciudades**

(% de los ocupados)

Fuente: DANE

* Promedio 12 meses a julio 2017

** Informalidad de acuerdo al criterio de afiliación a la seguridad social – pensiones

*** Para el Total Nacional

11,8%

10,8%

10,4%

9,6%

9,1%8,9%

9,2% 9,2%

2010

2011

2012

2013

2014

2015

2016

2017*

30,4 29,4

27,0

24,8

21,9 20,2

17,8

2010

2011

2012

2013

2014

2015

2016

Pobreza Multidimensional

(% de la población)

48,9

51,1

40

45

50

55

60

jun.-10

dic

.-10

jun.-11

dic

.-11

jun.-12

dic

.-12

jun.-13

dic

.-13

jun.-14

dic

.-14

jun.-15

dic

.-15

jun.-16

dic

.-16

jun.-17

Informales

Formales

Reforma Tributaria 2012:

Reducción costos laborales no salariales

3,5 millones de

empleos nuevos

Cerca 2,5

millones de

empleos

creados

formales***

5,1 millones de

personas salieron

de la pobreza

Estrategia 3x3 para una Nueva Economía

NUEVA ECONOMÍA

Estatuto tributario PDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Habilitadores

Pilares del

Nuevo País

Estabilidad

Macro

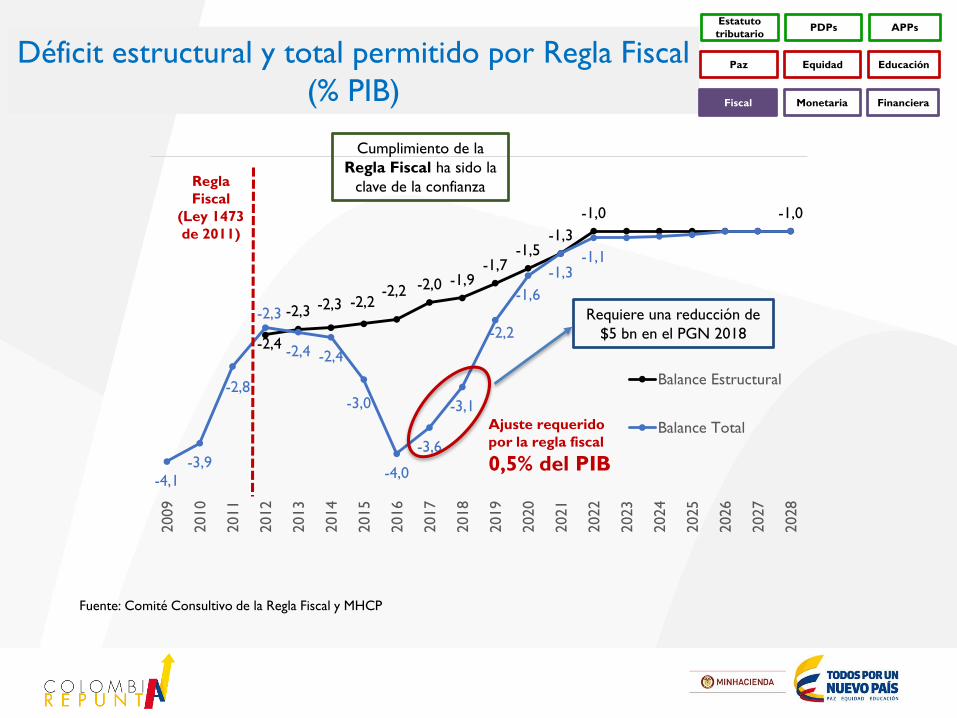

-2,4

-2,3 -2,3 -2,2-2,2 -2,0 -1,9

-1,7-1,5

-1,3

-1,0 -1,0

-4,1

-3,9

-2,8

-2,3

-2,4 -2,4

-3,0

-4,0

-3,6

-3,1

-2,2

-1,6

-1,3-1,1

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

Balance Estructural

Balance Total

Regla

Fiscal

(Ley 1473

de 2011)

Déficit estructural y total permitido por Regla Fiscal

(% PIB)

Fuente: Comité Consultivo de la Regla Fiscal y MHCP

Ajuste requerido

por la regla fiscal

0,5% del PIB

Cumplimiento de la

Regla Fiscal ha sido la

clave de la confianza

Requiere una reducción de

$5 bn en el PGN 2018

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

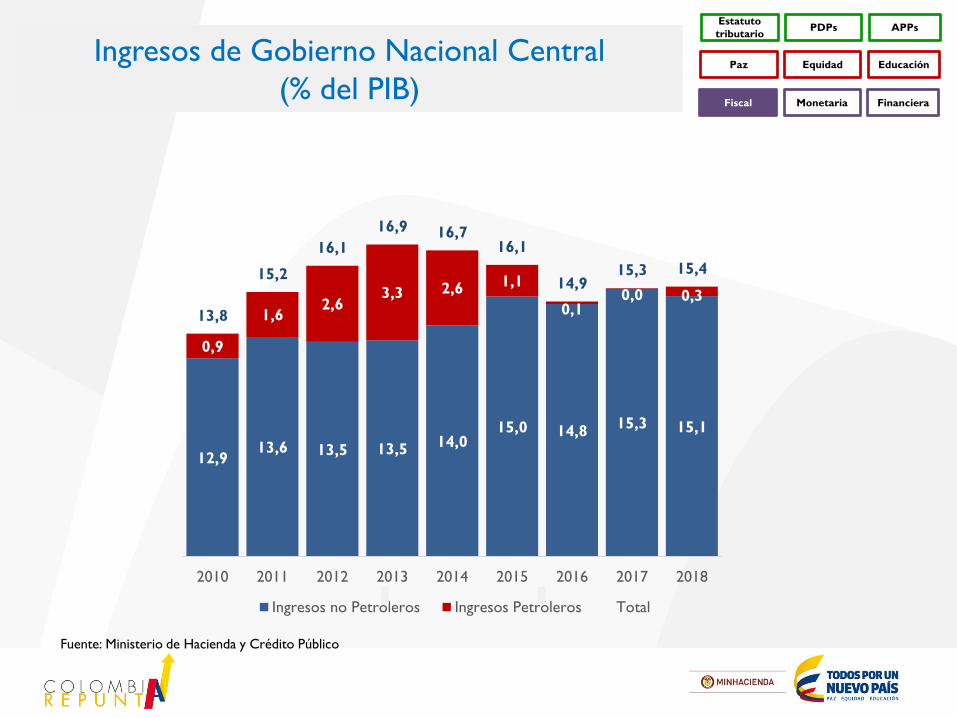

12,913,6 13,5 13,5

14,015,0 14,8

15,3 15,1

0,9

1,62,6

3,3 2,6 1,1

0,10,0 0,3

13,8

15,2

16,1

16,9 16,716,1

14,915,3 15,4

2010 2011 2012 2013 2014 2015 2016 2017 2018

Ingresos no Petróleros Ingresos Petróleros Total

Ingresos de Gobierno Nacional Central

(% del PIB)

Fuente: Ministerio de Hacienda y Crédito Público

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

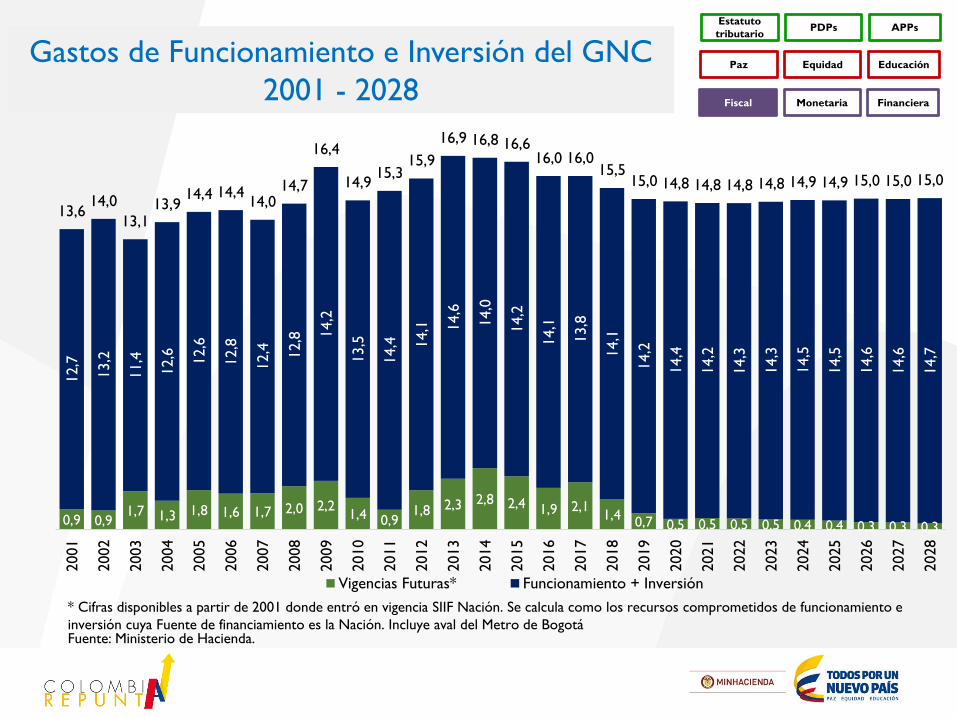

* Desde 2013 en adelante, el gasto de GNC incluye salud, ICBF y SENA (1,3% del PIB de 2016). Estos gastos eran cubiertos por impuestos a la nómina

Fuente: Ministerio de Hacienda

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

Gastos de Funcionamiento e Inversión del GNC

2009 - 2020

16,414,9 15,3 15,9 16,2 15,8 15,2 14,6 14,5 14,0 13,7 13,6

0,7 1,01,4

1,3 1,51,5

1,3 1,3

16,4

14,915,3

15,9

16,9 16,8 16,616,0 16,0

15,515,0 14,8

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

Funcionamiento + Inversión SENA, ICBF y Salud

Gastos de Funcionamiento e Inversión del GNC

2001 - 2028

* Cifras disponibles a partir de 2001 donde entró en vigencia SIIF Nación. Se calcula como los recursos comprometidos de funcionamiento e

inversión cuya Fuente de financiamiento es la Nación. Incluye aval del Metro de Bogotá Fuente: Ministerio de Hacienda.

0,9 0,91,7 1,3 1,8 1,6 1,7 2,0 2,2

1,4 0,91,8 2,3 2,8 2,4 1,9 2,1

1,40,7 0,5 0,5 0,5 0,5 0,4 0,4 0,3 0,3 0,3

12,7

13,2

11,4

12,6 12,6

12,8

12,4 12,8 1

4,2

13,5

14,4 14,1 1

4,6

14,0

14,2

14,1

13,8

14,1

14,2

14,4

14,2

14,3

14,3

14,5

14,5

14,6

14,6

14,7

13,614,0

13,113,9

14,4 14,414,0

14,7

16,4

14,915,3

15,9

16,9 16,8 16,616,0 16,0

15,515,0 14,8 14,8 14,8 14,8 14,9 14,9 15,0 15,0 15,0

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

Vigencias Futuras* Funcionamiento + Inversión

Estatuto

tributarioPDPs APPs

Paz Equidad Educación

Fiscal Monetaria Financiera

En conclusión

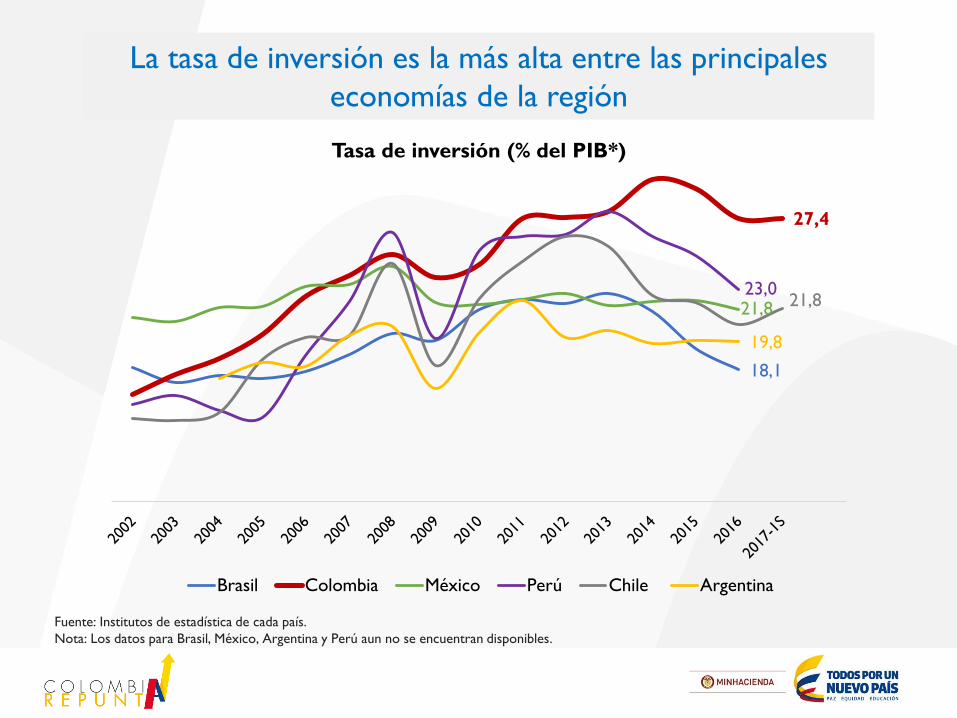

Tasa de inversión (% del PIB*)

La tasa de inversión es la más alta entre las principales

economías de la región

Fuente: Institutos de estadística de cada país.

Nota: Los datos para Brasil, México, Argentina y Perú aun no se encuentran disponibles.

18,1

27,4

21,823,0

21,8

19,8

Brasil Colombia México Perú Chile Argentina

FMI: Colombia crecerá más que la región, incluso por encima de sus pares

de la Alianza del Pacífico

* A partir de 2017, proyecciones del Fondo Monetario Internacional a julio de 2017

Fuente: Fondo Monetario Internacional

Crecimiento económico (Variación anual %)

-4,0

-2,0

0,0

2,0

4,0

6,0

8,0

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

Alianza del Pacífico Colombia América Latina y el Caribe

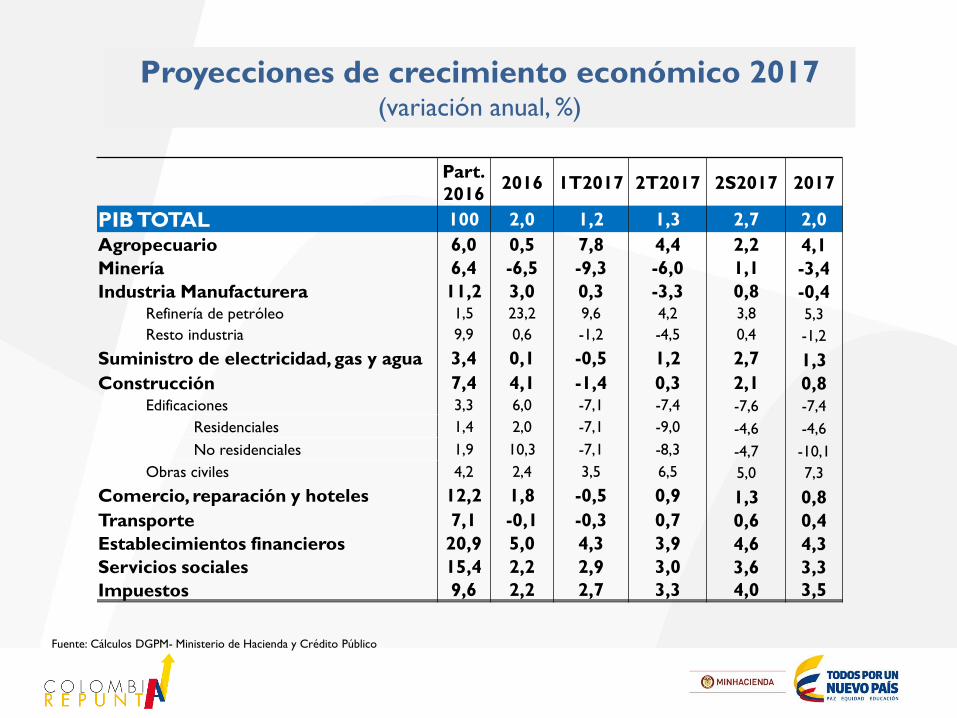

Part.

20162016 1T2017 2T2017 2S2017 2017

PIB TOTAL 100 2,0 1,2 1,3 2,7 2,0

Agropecuario 6,0 0,5 7,8 4,4 2,2 4,1

Minería 6,4 -6,5 -9,3 -6,0 1,1 -3,4

Industria Manufacturera 11,2 3,0 0,3 -3,3 0,8 -0,4Refinería de petróleo 1,5 23,2 9,6 4,2 3,8 5,3

Resto industria 9,9 0,6 -1,2 -4,5 0,4 -1,2

Suministro de electricidad, gas y agua 3,4 0,1 -0,5 1,2 2,7 1,3

Construcción 7,4 4,1 -1,4 0,3 2,1 0,8Edificaciones 3,3 6,0 -7,1 -7,4 -7,6 -7,4

Residenciales 1,4 2,0 -7,1 -9,0 -4,6 -4,6

No residenciales 1,9 10,3 -7,1 -8,3 -4,7 -10,1

Obras civiles 4,2 2,4 3,5 6,5 5,0 7,3

Comercio, reparación y hoteles 12,2 1,8 -0,5 0,9 1,3 0,8

Transporte 7,1 -0,1 -0,3 0,7 0,6 0,4

Establecimientos financieros 20,9 5,0 4,3 3,9 4,6 4,3

Servicios sociales 15,4 2,2 2,9 3,0 3,6 3,3

Impuestos 9,6 2,2 2,7 3,3 4,0 3,5

Proyecciones de crecimiento económico 2017(variación anual, %)

Fuente: Cálculos DGPM- Ministerio de Hacienda y Crédito Público

Economía colombiana:

ajuste exitoso, repunte en

marchaMinisterio de Hacienda y Crédito Público

Septiembre 2017