EL MERCADO DE DERIVADOS OVER THE … · EL MERCADO DE DERIVADOS OTC Una visión a su evolución,...

12

EL MERCADO DE DERIVADOS OVER THE COUNTER Una visión a su evolución, comportamiento actual y concentración Autor. Armando Cordovés Instituto Superior de Relaciones Internacionales Febrero, 2016 La Habana

Transcript of EL MERCADO DE DERIVADOS OVER THE … · EL MERCADO DE DERIVADOS OTC Una visión a su evolución,...

EL MERCADO DE DERIVADOS OVER THE

COUNTER Una visión a su evolución, comportamiento actual y

concentración

Autor. Armando Cordovés

Instituto Superior de Relaciones Internacionales Febrero, 2016

La Habana

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

1

INTRODUCCIÓN

Desde el año 2007 se vienen produciendo cambios de variada naturaleza en los sistemas financieros

mundiales. Estos cambios son consecuencia directa de la crisis financiera estructural del sistema

capitalista, la cual tuvo su desencadenante en el 2007 con la debacle de los créditos hipotecarios. Esta

crisis es multicausal, e intervienen en ella muchos elementos objetivos emergidos de las políticas

económicas aplicadas por años y de la propia esencia del sistema capitalista.

A nuestro entender, uno de los elementos que caracterizaron el período pre-crisis y su estallido en el

2007 constituyó el incremento desmedido en el financiamiento sin respaldo real, que estuvo

estrechamente vinculado con el dinámico desarrollo de los mercados de derivados financieros. Esta

política expansionista alimentó un crecimiento del crédito que resultó efectiva en tanto la economía

estadounidense creció continuamente1.

Los mercados de derivados, sobre todo en la última década, propiciaron la creación de productos

financieros estructurados (PFE) sumamente complejos que, unido a la desregularización de los

mercados Over The Counter2 (OTC) propiciaron la creación de una burbuja tal, que al estallar puso de

rodillas al sector bancario norteamericano e inició una crisis de efecto global. La actual crisis presenta

una duración, impacto socio-económico y consecuencias finales desconocidas.

Con el presente artículo se pretende mostrar cómo han evolucionado los derivados financieros, sobre

todo en los últimos cinco años en los mercados OTC. De igual forma se pretende analizar el nivel de

concentración de las cuotas de mercado en este mercado, centrando el análisis en el derivado con

mayores montos nocionales contratados, los contratos de derivados de tasa de interés.

Para ello se partirá de un breve repaso de la presente crisis financiera de carácter sistémica, para a partir

de la misma, analizar el peso de estos productos financieros hoy en día y la estructura del mercado de

derivados.

LA CRISIS FINANCIERA

Como se ha expresado, la actual crisis financiera comenzó en el sector bancario de los EE.UU. pero

rápidamente se trasladó a los principales polos financieros, hoy en día la misma tiene un efecto global.

Desde inicios del 2002, las entidades financieras estadounidenses compitieron para ofrecer términos

1 El PIB a precios constantes de la economía estadounidense creció en ese período como promedio un 2,71% todos los años.

Por su parte, el PIB a precios constantes per cápita creció en ese periodo un 7,41%. Fuente: Tabla.

USA_Country_MetaData_es_EXCEL al cierre del 2011 descargada del sitio oficial del Banco Mundial. 2 Se entiende por mercado OTC (por la siglas de Over-the-Counter) aquel en el que no existe una cámara central de

negociación, sino que las partes compradora y vendedora tratan directamente entre ellas.

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

2

ventajosos y flexibilizaron más de lo prudente los requerimientos en cuanto a la calidad de la

recuperación crediticia de los solicitantes de financiamientos. Mientras tanto, las principales autoridades

del país abogaban por el libre mercado y existía confianza en la autorregulación de los mercados. A la

postre muchas de las hipotecas otorgadas recibieron nombres como: hipotecas NINJA3, activos tóxicos o

hipotecas subprime, lo que refleja las precarias condiciones de aseguramiento de estos contratos.

Al privilegiarse el crédito en detrimento del análisis y la concentración del riesgo, se comenzó a otorgar

financiamiento a personas con altas probabilidades de impago, creándose así un desequilibrio en los

activos de los bancos. A esto se suma que las tasas de interés de la Reserva Federal, las cuales se

mantuvieron entre el 1% y el 2,5%4 entre el 2001-2005 redujeron los costes de las hipotecas, lo que

permitio aumentar considerablemente el diapason de potenciales compradores.

En conjunto, la contratación de hipotecas de alto riesgo se incrementó 12 veces entre 1999 y 20065,

alcanzando los 1.3 millones de millones de dólares, equivalentes al 12% del total del mercado

hipotecario residencial.

Los desequilibrios y problemas que comenzaron en el mercado hipotecario estadounidense rápidamente

se expandieron a todo el sector financiero norteamericano y por ende al sector financiero internacional.

La crisis subprime no tardó en reflejarse en el sector de la economía real, pues el vertiginoso aumento de

las tasas de desempleo y la caída del consumo fueron evidencias de ello. Las economías que tenían

grandes nexos con el sector hipotecario estadounidense y cuyos sectores inmobiliarios constituían la

locomotora de su economía interna fueron de los más perjudicados. (Ej, España).

De esa forma, el fuerte endeudamiento privado alcanzado sin la debida regulación se convirtió en un

grave problema público.

Indudablemente uno de los elementos que impactaron de forma negativa en la actual crisis fue el uso

excesivo de los derivados financieros.

Derivados Financieros y Productos Financieros Estructurados

Tradicionalmente, los derivados han sido usados para transferir lo que se conoce como riesgos de

mercado, es decir, los riesgos debido a movimientos de tasas de cambio, tasas de interés y precios de las

mercancías. Los primeros derivados (contratos a plazo y opciones) surgieron en épocas muy remotas,

3 NINJA: No Income, No Job, No Assets

4 Ibídem, p. 2

5 Valdés, F.S. (2007): Revista del BCC. No 3, p. 2.

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

3

desde la edad antigua, precisamente para proteger de variaciones desfavorables del precio de las

mercancías que se negociaban.

En la era moderna, la década de los 70 se destaca como una nueva etapa en el desarrollo de los

derivados, impulsado fundamentalmente por el fin del sistema de tasas de cambio fijas de Bretton

Woods a principios de la década, que incrementó la volatilidad de tasas de cambio y tasas de interés,

haciendo más vulnerables los mercados y a la vez creando nuevos espacios para la especulación.

Un impulso adicional a la evolución de los derivados financieros fue la liberalización y la globalización

que se han producido en todas las ramas de la economía y, en particular, en los mercados financieros,

además de los propios mecanismos y regulaciones de los mercados.

Los derivados financieros pudieran ser definidos como instrumentos financieros que se relacionan con

un activo determinado, también conocido como subyacente, pero que pueden negociarse

independientemente de este6.

Se define la década de los 70, como el momento en el cual comienzan a surgir los derivados modernos.

Los mismos se pueden clasificar de la forma siguiente: (i) Contratos de Futuros, (ii) Swaps y (iii)

Opciones.

Los activos subyacentes se estructuran sobre las tasas de interés o de cambio, los índices bursátiles, las

acciones de determinada compañía, entre muchos otros posibles activos. Cada una de las tres categorías

de derivados mencionadas se puede subclasificar según el criterio del activo subyacente.

Los contratos de futuros y a plazo son acuerdos de compraventa, aplazados en el tiempo, donde hoy se

pacta el precio, el producto y la fecha en que se llevará a cabo la transacción. En este tipo de contrato

ambas partes, comprador y vendedor, asumen una obligación.

Una opción es el derecho, más no la obligación, de comprar o vender una cantidad determinada de un

bien a un precio preestablecido dentro de un período predeterminado.

Los swaps son operaciones de trueque financiero entre dos partes, las cuales intercambian sus

respectivos endeudamientos durante un plazo determinado con la mutua suposición de verse favorecidos

en el trueque. En última instancia, se trata de un intercambio, a lo largo de un período futuro, de flujos

de pagos y cobros entre las dos partes contratantes, de acuerdo a una fórmula predeterminada.

6 Díaz, E. M. (2010): El mercado de derivados en la actualidad. Revista BCC. No.2_p. 9

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

4

LOS DERIVADOS FINANCIEROS EN LOS MERCADOS OTC

Los derivados financieros se negocian en dos mercados: las bolsas de derivados (mercados organizados)

y los mercados OTC. Los productos que se negocian en las bolsas de valores están estandarizados en

elementos como vencimientos, montos, etc. Esto permite que tengan una alta liquidez. Las principales

bolsas donde se negocian derivados son: la de Londres, New York, Paris, Tokio y Frankfurt. El grado de

concentración es bastante alto, pues en el septiembre 2011 se acumulaba el 84%7 del valor de los

contratos comercializados de derivados en las mencionadas cinco bolsas. Una importante característica

de las transacciones realizadas en las mismas es la existencia de una cámara de compensación que actúa

como contraparte para reducir el riesgo de crédito existente.

Los contratos OTC, al negociarse directamente entre las partes, tienen mayor flexibilidad, aunque la

liquidez es menor. En los mercados de productos derivados OTC, las partes deben negociar,

generalmente, todos los detalles de las transacciones, pero también pueden acordar algunas normas

simplificadas sobre el desarrollo de éstas. Los principales productos derivados OTC son swaps,

opciones y contratos a futuro, desarrollados todos ellos en acuerdos bilaterales.

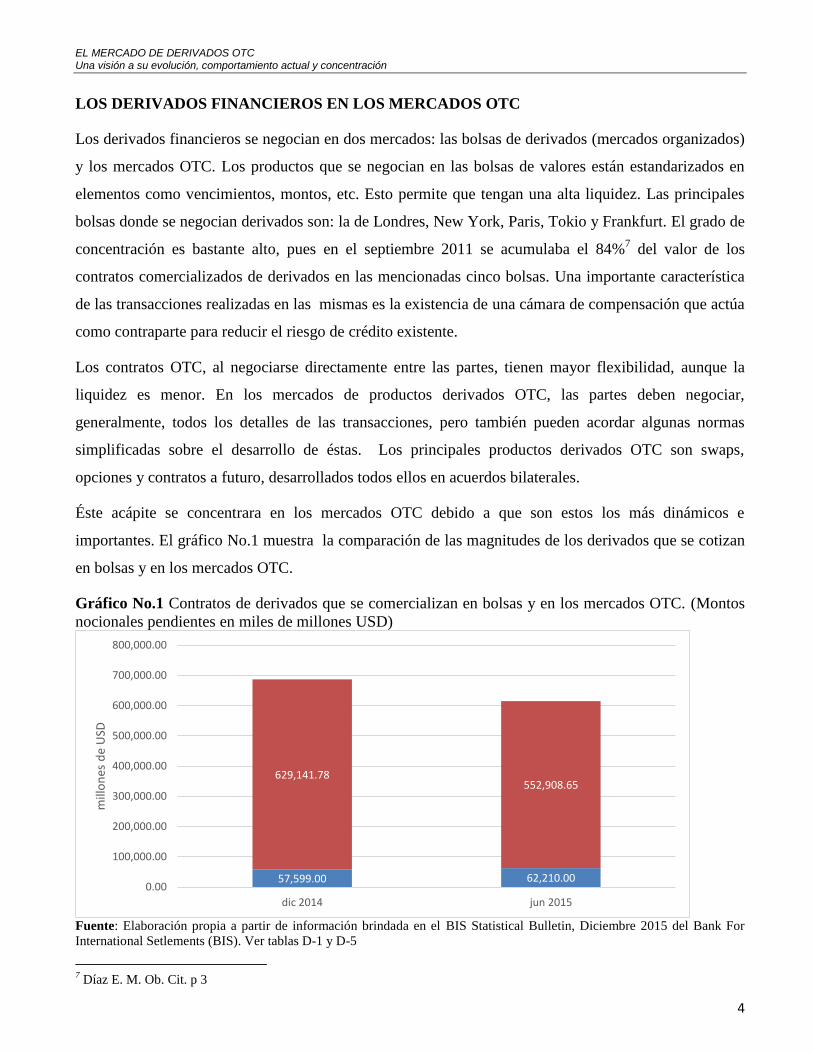

Éste acápite se concentrara en los mercados OTC debido a que son estos los más dinámicos e

importantes. El gráfico No.1 muestra la comparación de las magnitudes de los derivados que se cotizan

en bolsas y en los mercados OTC.

Gráfico No.1 Contratos de derivados que se comercializan en bolsas y en los mercados OTC. (Montos

nocionales pendientes en miles de millones USD)

Fuente: Elaboración propia a partir de información brindada en el BIS Statistical Bulletin, Diciembre 2015 del Bank For

International Setlements (BIS). Ver tablas D-1 y D-5

7 Díaz E. M. Ob. Cit. p 3

57,599.00 62,210.00

629,141.78 552,908.65

0.00

100,000.00

200,000.00

300,000.00

400,000.00

500,000.00

600,000.00

700,000.00

800,000.00

dic 2014 jun 2015

mill

on

es d

e U

SD

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

5

Como se puede apreciar, los derivados cotizados en los mercados OTC representaron el 89,9% del total

de USD cotizados al cierre de junio 2015. En términos monetarios, los derivados cotizados en los

mercados OTC decrecieron durante el primer semestre del 2015 casi un 20%, lo que provocó que estos

contratos alcanzaran niveles inferiores a los presentados antes del estallido de la crisis subprime.

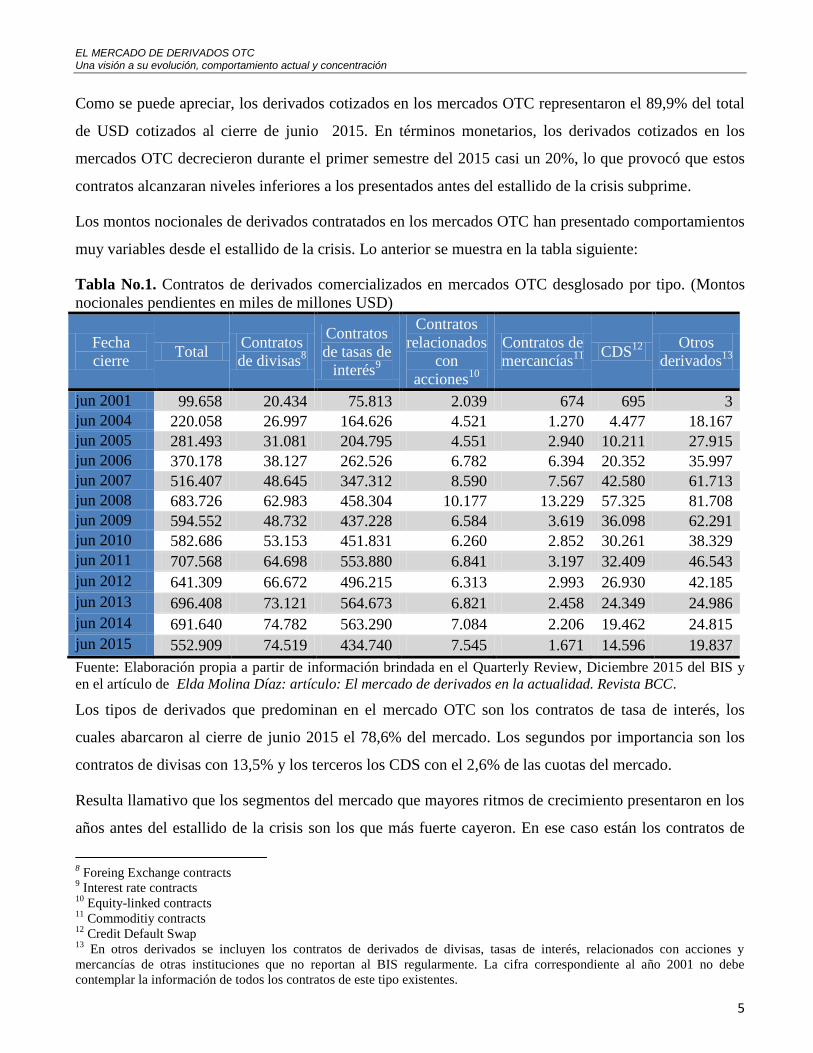

Los montos nocionales de derivados contratados en los mercados OTC han presentado comportamientos

muy variables desde el estallido de la crisis. Lo anterior se muestra en la tabla siguiente:

Tabla No.1. Contratos de derivados comercializados en mercados OTC desglosado por tipo. (Montos

nocionales pendientes en miles de millones USD)

Fecha

cierre Total

Contratos

de divisas8

Contratos

de tasas de

interés9

Contratos

relacionados

con

acciones10

Contratos de

mercancías11

CDS

12

Otros

derivados13

jun 2001 99.658 20.434 75.813 2.039 674 695 3

jun 2004 220.058 26.997 164.626 4.521 1.270 4.477 18.167

jun 2005 281.493 31.081 204.795 4.551 2.940 10.211 27.915

jun 2006 370.178 38.127 262.526 6.782 6.394 20.352 35.997

jun 2007 516.407 48.645 347.312 8.590 7.567 42.580 61.713

jun 2008 683.726 62.983 458.304 10.177 13.229 57.325 81.708

jun 2009 594.552 48.732 437.228 6.584 3.619 36.098 62.291

jun 2010 582.686 53.153 451.831 6.260 2.852 30.261 38.329

jun 2011 707.568 64.698 553.880 6.841 3.197 32.409 46.543

jun 2012 641.309 66.672 496.215 6.313 2.993 26.930 42.185

jun 2013 696.408 73.121 564.673 6.821 2.458 24.349 24.986

jun 2014 691.640 74.782 563.290 7.084 2.206 19.462 24.815

jun 2015 552.909 74.519 434.740 7.545 1.671 14.596 19.837

Fuente: Elaboración propia a partir de información brindada en el Quarterly Review, Diciembre 2015 del BIS y

en el artículo de Elda Molina Díaz: artículo: El mercado de derivados en la actualidad. Revista BCC.

Los tipos de derivados que predominan en el mercado OTC son los contratos de tasa de interés, los

cuales abarcaron al cierre de junio 2015 el 78,6% del mercado. Los segundos por importancia son los

contratos de divisas con 13,5% y los terceros los CDS con el 2,6% de las cuotas del mercado.

Resulta llamativo que los segmentos del mercado que mayores ritmos de crecimiento presentaron en los

años antes del estallido de la crisis son los que más fuerte cayeron. En ese caso están los contratos de

8 Foreing Exchange contracts

9 Interest rate contracts

10 Equity-linked contracts

11 Commoditiy contracts

12 Credit Default Swap

13 En otros derivados se incluyen los contratos de derivados de divisas, tasas de interés, relacionados con acciones y

mercancías de otras instituciones que no reportan al BIS regularmente. La cifra correspondiente al año 2001 no debe

contemplar la información de todos los contratos de este tipo existentes.

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

6

mercancías que entre el 2004 y el 2007 aumentaron 6 veces, mientras los contratos CDS aumentaron en

el mismo período 9,5 veces. En el 2010 estos contratos habían perdido un 62% los contratos de

mercancías y un 30% los contratos CDS con relación a sus valores nocionales alcanzados en el 2007. El

mercado de derivados como promedio caía un 13%.

Resulta notable evidenciar que los contratos de divisas son, de los diferentes tipos de derivados, los

únicos que en Junio 2015 tenían valores nocionales superiores a los que tenían en junio 2008 (un 18%

más). Este desempeño se explica por la expansión del mercado de divisas condicionada a que una gran

parte de las transacciones de divisas ocurre más por motivos financieros que vinculados a la economía

real y en muchos casos, utilizando instrumentos derivativos14

.

A continuación se analizarán los distintos segmentos del mercado OTC más detalladamente, según el

tipo de instrumentos que negocian.

Como se había comentado anteriormente, el tipo de derivado más utilizado en los mercados OTC son

los contratos de tasas de interés, esto se puede deber a que ofrecen servicios a una gama de operadores

muy amplia, aunque, por supuesto, también demuestra que la volatilidad de tasas de interés está

identificada por estos como un factor de riesgo relevante. Otra explicación valida puede ser que como

los mercados OTC son de carácter eminentemente interbancario, no es de extrañar que este sea el

derivado más utilizado.

Con la crisis, el mercado de esos instrumentos cae por las mismas razones que caen todos los mercados

y porque hubo una contracción del crédito importante; sin embargo, fue el que menos cayó, en parte por

la amplitud del mercado crediticio, como se mencionó, y también porque muchas operaciones abiertas

se mantuvieron vigentes.

Dentro de ese mismo mercado, teniendo en cuenta los montos nocionales contratados y la estructura del

mercado durante el año 2015, los instrumentos más usados son los forwards and fx swaps (50%) y los

swaps de monedas (32%) mientras las monedas más utilizadas son el euro (43%), el dólar (18%) y el

JEN japonés (8%).

El segundo segmento por importancia es el de los contratos de divisas, el cual alcanzó montos

nocionales por valor de 74 billones de dólares al cierre de junio 2015. Los instrumentos más utilizados

son los contratos Foreing Exchange Swap15

(44%) y los Spot (37%)16

. Las monedas más utilizadas para

14

El Mercado de derivados en 2014 15

Son transacciones que envuelven al valor actual de un intercambio de dos monedas (principal solamente) en una fecha

específica y a una tasa acordada en la conclusión del contrato, y el cambio inverso de las dos mismas monedas a una fecha

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

7

este tipo de contrato son el dólar (42,45%), el euro y el yen japonés, las cuales concentran el (78%)17

y

las paridades más contratadas son USD/EUR con un 28% del mercado y la USD/JPY con un 14%18

durante el año 2010. Relativo a la concentración geográfica, en EEUU y Reino Unido se negocia poco

más de la mitad del total de los montos contratados en los mercados OTC mundiales. En América Latina

se negocia entre un 0,8-1,0% del total, constituyendo Brasil y México los mercados más importantes de

la región19

.

El tercer más significativo segmento es el de los CDS. Si bien es cierto que no es tan importante por su

peso relativo como los dos anteriores, sí ha constituido el instrumento derivado de mayor dinamismo en

los últimos años. De representar el 0,7% del mercado en el 2001, alcanzó en el 2008 el 8,4%. Una idea

de la generalización de la utilización de los CDS la puede dar el hecho de que de acuerdo a una encuesta

llevada a cabo por el Comité de Supervisión Bancaria del Sistema Europeo de Bancos Centrales, para el

47% de los bancos de la Unión Europea los CDS eran una herramienta “importante” a la hora de prote-

gerse contra el riesgo de impago crediticio, mientras que para un 23% estos instrumentos eran “muy

importantes”. Para el subconjunto de los bancos europeos de mayor tamaño, los anteriores porcentajes

ascendían, en ambos casos, hasta el 50%. Por su parte, según datos de la International Swaps and

Derivatives Association (ISDA), en 2009, el 88% de las entidades bancarias en EE.UU. utilizaban CDS

de manera ordinaria20

.

El espectacular crecimiento de estos mercados se debe a los siguientes factores:

incremento de la incertidumbre fruto del propio desarrollo de los mercados, y por ende del

riesgo,

proceso de titularización de las deudas hipotecarias en EEUU,

constante innovación financiera que permite adaptar estos productos a las necesidades de los

inversionistas,

posibilidades cada vez mayores que brindan este tipo de instrumentos para la especulación

financiera.

posterior y generalmente a una tasa diferente que la aplicada anteriormente. Traducido de OTC derivatives market activity in

the first half of 2011. November 2011. 16

Triennial Central Bank Survey 2010. Tabla 2. 17

Ibídem Tabla 3. 18

Ibídem Tabla 4. 19

Ibídem Tabla 5. 20

Los % fueron tomados del documento de trabajo No. 42 de la Comisión Nacional de Mercados y Valores de España.

Título: El mercado de credit default swap: Áreas de vulnerabilidad y respuestas regulatorias. Óscar Arce, Javier Gonzales

Pueyo y Lucio Sanjuán. Octubre 2010.

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

8

Resulta que en el 2015, estos instrumentos apenas representaban el 2,6% del total de montos nocionales

de derivados en los mercados OTC, lo que evidencia la volatilidad de este instrumento y como los

diferentes agentes de mercado prescindieron de ellos.

Referido al proceso de titularización, es preciso señalar que aunque constituyó uno de los catalizadores

fundamentales de este mercado, también conllevo a que muchas instituciones participaran en la compra

de estos títulos y se aseguraran con CDS a otras compañías que querían aprovechar los márgenes que

brindaban estos productos. Si a todo eso se le añade que estos son productos dependen mucho para su

valoración de las calificaciones de las agencias calificadoras y que estas por su parte, tenían

“sobrecalificadas” a las compañías financieras, (entre ellas a las compañías aseguradoras - compradoras

de riesgo), se obtiene que se sobre dimensionaron las condiciones reales del mercado y se desequilibró

la gestión de riesgo.

La situación vivida en los mercados durante los inicios de la crisis y la incertidumbre del riesgo que

tenían implícitos los CDS quizás pueda resumirse en el párrafo siguiente:

“La clave está en la ingeniería financiera aplicada, cuyo resultado ha sido

la imposibilidad de conocer dónde y cómo está el riesgo de las hipotecas

subprime. Así, los mortgage brokers no mantienen las hipotecas en su

balance, sino que las transfieren a bancos comerciales o de inversión, que a

su vez las «empaquetan» en bloques y emiten bonos de titulización de deuda

que son –o eran– colocados entre fondos de inversión, compañías de

seguros, tesorerías, etc. El riesgo, por tanto, está muy fragmentado tanto

entre tipos de inversores como geográficamente. El impago de las hipotecas

subprime no sólo colapsa este mercado, sino que desata una gran

incertidumbre porque apenas hay información de dónde están los bonos”.21

La caída en el volumen vivo de CDS que tuvo lugar al inicio de las fases más agudas de la crisis,

fundamentalmente a partir de septiembre de 2008 no se basa principalmente en el retroceso generalizado

de la actividad financiera acaecido desde entonces, sino en la introducción de mejoras operativas y

nuevos cánones de estandarización en la negociación de estos productos, que han tenido como resultado

una notable compresión de los volúmenes brutos mediante la compensación de posiciones con signo

opuesto.

Relativo a las inversiones por tipo de riesgo, durante el 1er semestre del 2011, el 63% son contratos con

una calificación entre AAA y BBB, el 20% son de una calificación BB o menor y 17% y las inversiones

con niveles de no calificados el 17%.

21

Véase: Revista Financiera La Caixa (2007), Informe Mensual No.305, pp. 2 - 3.

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

9

CONCLUSIONES

El vertiginoso desarrollo de los derivados financieros en los últimos 10 años y el proceso de

ingeniería financiera desencadenado, dificultó la estimación del verdadero riesgo que adquirían

los participantes en operaciones con PFE y por ende la calificación crediticia de las propias

instituciones

El abuso con fines netamente especulativos de los derivados financieros por parte de las

grandes instituciones financieras ha sido una característica del sistema capitalista en los

últimos 10 años.

El mercado de derivados de tasas de interés no ha sufrido variaciones significativas a raíz de la

crisis. Los niveles de concentración son aceptables en términos del índice HHI.

El mercado de derivados de tasas de interés es uno de los mercados de derivados más

competitivos, debido a la alta gama de participantes y las amplias utilidades que tienen este

tipo de contrato en la actualidad.

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

10

BIBLIOGRAFIA

Valdés, F. S. (2009): Finanzas Internacionales y Crisis Global. La Habana. José Martí ed.

Krugman, P. R. (2001). Economía internacional. Teoría y Política. Madrid. Addison Wesley ed.

Mascareñas, J. (2010): Productos Financieros Estructurados. Análisis y Estudio de su cobertura. Revista Actualidad Económica No. 31.

__________ (2010): Productos Financieros Estructurados. Universidad Complutense de Madrid ed.

OTC Derivatives Market Activity in the First Half of 2011. Bank for International Settlements November 2011. Disponible en: www.bis.org

OTC Derivatives Market Activity in the Second Half of 2010. Bank for International Settlements November 2011. Disponible en: www.bis.org

OTC Derivatives Market Activity in the First Half of 2008. Bank for International Settlements November 2011. Disponible en: www.bis.org

OTC Derivatives Market Activity in the Second Half of 2006. Bank for International Settlements November 2011. Disponible en: www.bis.org

Quarterly Review. Bank for International Settlements December 2015. Disponible en: www.bis.org

International banking and financial market developments. BIS Quarterly Review. December 2011. Disponible en: www.bis.org

Triennial Central Bank Survey. Foreign exchange and derivatives market activity in 2010. Bank for International Settlements November 2010. Annex tables. Disponible en: www.bis.org

Triennial and semiannual surveys on positions in global over-the-counter (OTC) derivatives markets at end-June 2007. Monetary and Economic Department. November 2007. Disponible en: www.bis.org

Arce, O. & González, J & Sanjuán, L. (2010): El mercado de Credit Default Swap: Áreas de vulnerabilidad y respuestas regulatorias. Documento de Trabajo No. 42. Comisión Nacional del Mercado de Valores. España. Octubre 2010. Disponible en: www.cnmv.es

Pueyo, J.G. (2009): Organización de los mercados de derivados y las cámaras de compensación. Monografía No. 35. Juno 2009. Comisión Nacional del Mercado de Valores. España, Octubre 2010. Disponible en www.cnmv.es

Díaz, E. M. (2010): El mercado de derivados en la actualidad. Revista BCC. No. 2

Díaz, E.M. (2015): El mercados de derivados en 2014.

Valdés, F.S. (2007): La Crisis Financiera Internacional. Revista del BCC No. 3

Revista Financiera La Caixa (2007), Informe Mensual No.305 y No. 308.

Revista Financiera La Caixa (2011), Informe Mensual No.353.

EL MERCADO DE DERIVADOS OTC Una visión a su evolución, comportamiento actual y concentración

11

Mayordomo, S. & Peña, J. I. & Schwartz, E.S. (2010). Are All Credit Default Database Equal. Documento de Trabajo No. 44. Universidad de Carlos III. España.

Fondo Monetario Internacional. Informe anual 2011 “Buscando un crecimiento equitativo y equilibrado” Disponible en www.fmi.com